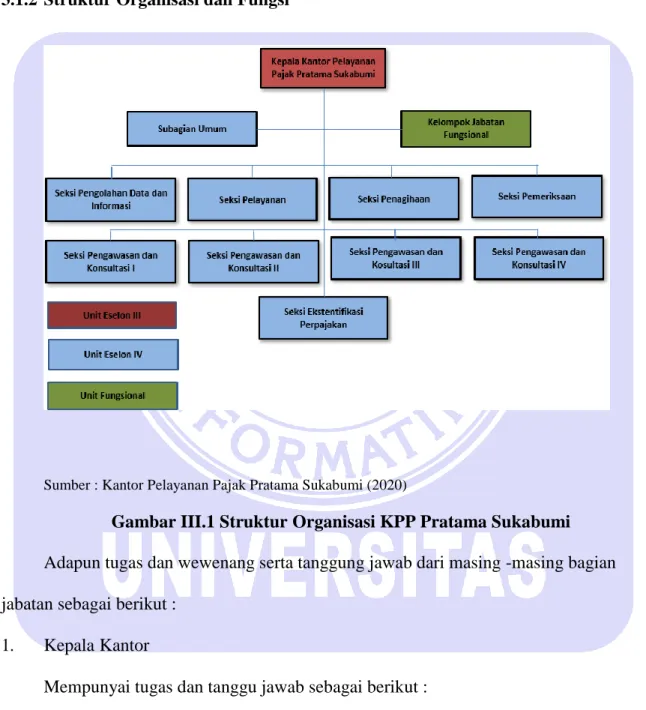

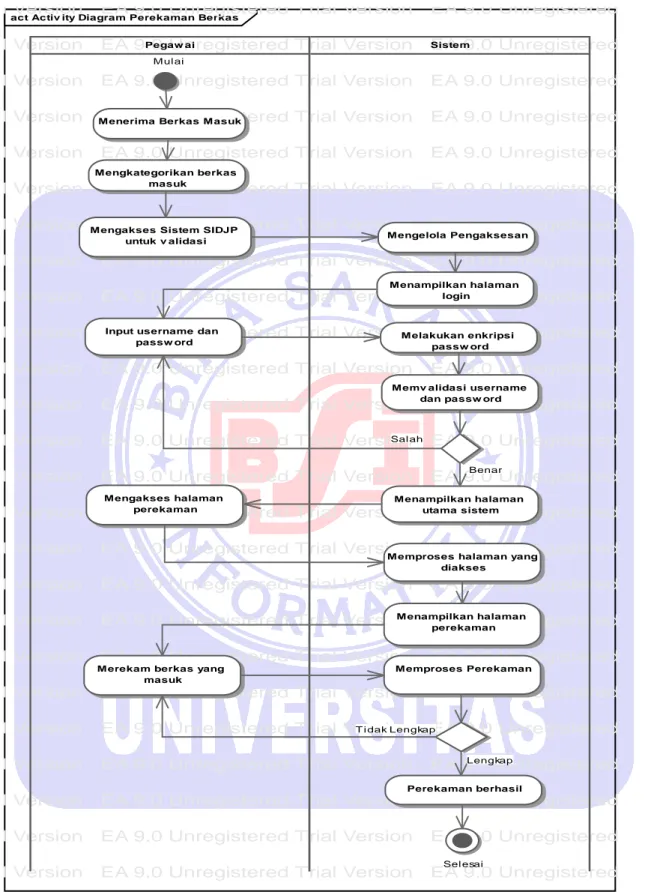

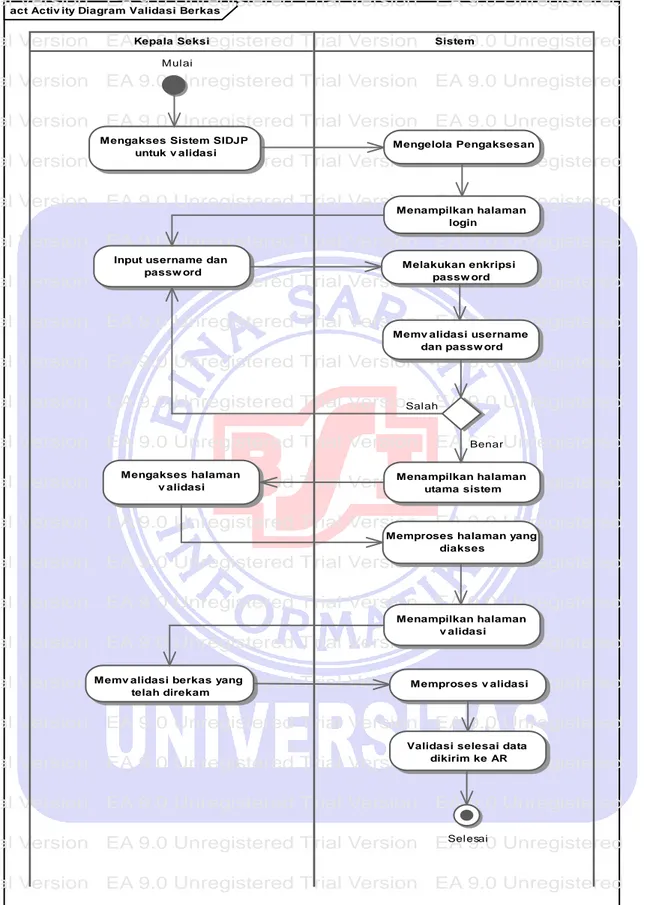

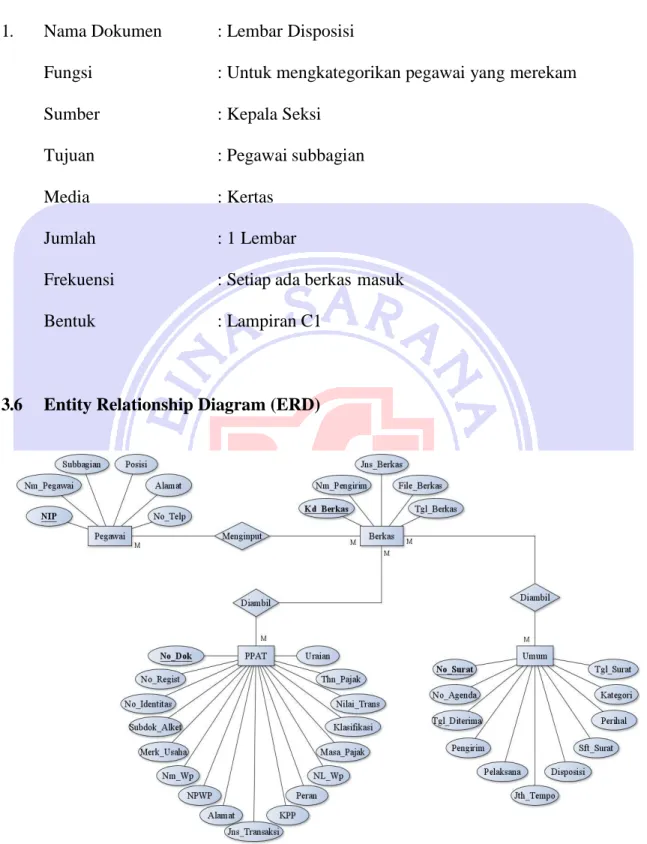

PERANCANGAN SISTEM FITUR PENGARSIPAN BERKAS PADA SISTEM INFORMASI DIREKTORAT JENDRAL PAJAK (SIDJP) KANTOR PELAYANAN PAJAK PRATAMA SUKABUMI

Teks penuh

Gambar

Dokumen terkait

Menggunakan 2 buah set pengirim dan penerima untuk mengakomodasi kanal.. kanal dan kiri

Untuk mencapai kelima sasaran di atas, al-Faruqi menetapkan dua belas langkah sistematis yang mengarah pada tercapainya Islamisasi ilmu pengetahuan. Untuk memperjelas

Untuk Meningkatkan Aktivitas Dan Hasil Belajar Siswa Pada Mata Pelajaran Rencana Anggaran Biaya (RAB) Kelas Xi Smk Negeri 1 Samadua T.A 2013/2014 ” , disusun untuk

mengubah data pada lembar kerja dari grafik yang telah dibuat, menjadi grafik yang dinamis untuk digunakan dalam presentasi dan

Hasil Analisa data yang diperoleh bahwa tujuan BOS bahwa Program BOS sangat membantu meringankan beban keluarga yang kurang mampu memenuhi terhadap biaya pendidikan sehingga

1) Perlunya peran Bank Indonesia sebagai otoritas moneter di Indonesia mampu menjaga kestabilan jumlah uang beredar dan inflasi di masyarakat. Sehingga setiap

Dan dapat ditarik kesimpulan bahwa pembelajaran adalah usaha sadar dari guru untuk membuat siswa belajar,yaitu terjadi perubahan tingkah laku pada diri siswa yang belajar,

Berdasarkan hasil analisis diperoleh kesimpulan bahwa variable Independensi, Pengetahuan dan integritas tidak signifikan berpengaruh terhadap kualitas hasil audit