9 2.1 Sistem Informasi Akuntansi (SIA)

2.1.1 Pengertian Sistem Informasi Akuntansi

Sistem Informasi bertanggung jawab atas aktivitas pengumpulan, penyimpanan, dan pengolahan data keuangan dan akuntansi yang digunakan untuk pengambilan keputusan manajemen internal, termasuk transaksi non finansial yang secara langsung mempengaruhi proses transaksi keuangan.

Gelinas dan Dull (2008 : 14) mengemukakan, Sistem Informasi Akuntansi (SIA) merupakan suatu spesialisasi subsistem dari sistem informasi yang bertujuan untuk mengumpulkan, memproses, dan melaporkan informasi yang berhubungan dengan aspek keuangan dari kejadian bisnis. Sedangkan Rama dan Jones yang diterjemahkan oleh Wibowo (2008 : 6) mengemukakan, SIA adalah subsistem dari Sistem Informasi Manajemen (SIM), yang menyediakan informasi akuntansi dan keuangan, serta informasi lainnya yang diperoleh dari pengolahan rutin dari transaksi akuntansi.

Jadi, dapat disimpulkan bahwa SIA merupakan suatu sistem berbasis komputer yang berfungsi untuk melakukan pengumpulan, pencatatan, penyimpanan dan pemperosesan data yang berasal dari transaksi-transaksi akuntansi yang terjadi secara rutin. Tujuan SIA adalah untuk menghasilkan informasi yang berkaitan dengan akuntansi dan keuangan bagi pihak-pihak tertentu yang berkepentingan, baik pihak internal maupun eksternal, sebagai upaya pengambilan keputusan dan isinya dapat dipertanggungjawabkan.

2.1.2 Tujuan dan Manfaat Sistem Informasi Akuntansi

Menurut Rama dan Jones yang diterjemahkan oleh Wibowo (2008 : 7), terdapat lima macam penggunaan informasi akuntansi, yaitu :

1. Membuat laporan eksternal

Perusahaan menggunakan SIA untuk menghasilkan laporan-laporan khusus yang digunakan untuk memenuhi kebutuhan informasi bagi para

10

pihak yang berkepentingan, seperti investor, kreditor, dinas pajak, dan badan-badan pemerintah. Laporan-laporan tersebut antara lain adalah laporan keuangan, Surat Pemberitahuan Pajak (SPT), dan laporan-laporan lain yang diperlukan badan-badan pemerintah untuk mengatur perusahaan dalam industri perbankan dan utilitas.

2. Mendukung aktivitas rutin

Para manajer memmbutuhkan suatu sistem informasi akuntansi untuk menangani aktivitas rutin sepanjang siklus operasional perusahaan. 3. Mendukung pengambilan keputusan

Informasi diperlukan untuk mendukung pengambilan keputusan yang bersifat tidak rutin pada semua tingkat di dalam suatu perusahaan. Contohnya, untuk mengetahui produk-produk yang memiliki tingkat penjualan tertinggi atau pelanggan yang paling banyak melakukan transaksi pembelian. Informasi tersebut sangat penting untuk mendukung perencanaan produk baru, memutuskan produk-produk yang harus ada di persediaan, dan memasarkan produk kepada para pelanggan.

4. Perencanaan dan pengendalian

Suatu sistem informasi juga diperlukan untuk aktivitas perencanaan dan pengendalian. Contohnya adalah informasi mengenai anggaran dan biaya standar yang disimpan sistem informasi, dan laporan dirancang untuk membandingkan angka anggaran dengan jumlah aktual yang terjadi. 5. Menerapkan pengendalian internal

Pengendalian internal (internal control) merupakan kumpulan kebijakan, prosedur, dan sistem informasi yang digunakan untuk dapat melindungi aset-aset perusahaan dari terjadinya kerugian atau korupsi, dan untuk memelihara keakuratan dari data-data keuangan perusahaan.

Menurut Sori, Zulkarnain Muhamad dalam jurnalnya yang berjudul Accounting Information Systems (AIS) and Knowledge Management: A Case Study (2009 : 41) mengemukakan bahwa peran dari fungsi akuntansi telah meningkat akibat perkembangan sistem informasi akuntansi yang pada akhirnya berkontribusi terhadap nilai organisasi. Bahkan secara otomatis SIA yang diimplementasikan di organisasi dapat mempercepat proses pembuatan laporan keuangan dan mengurangi kesalahan manusia. SIA juga dapat

memberikan informasi pada data aktual dan data anggaran perusahaan yang nantinya dapat membantu manajemen merencanakan dan mengawasi kegiatan operasional.

2.2 Risiko dan Sistem Pengendalian Internal 2.2.1 Risiko Sistem

Rama dan Jones (2008) menjabarkan bahwa terdapat beberapa risiko yang dapat muncul saat pengumpulan data secara elektronik dan komunikasi informasi yang dilakukan oleh user, yang antara lain sebagai berikut :

a. Privasi informasi yang kemungkinan tidak terjamin

b. Data yang mungkin dapat diubah atau rusak selama masa transmisi (integritas)

c. Pengirim atau penerima mungkin tidak diyakinkan indentitasnya antara satu dengan yang lainnya (autentifikasi)

d. Perhatian mungkin akan muncul secara hukum atas pembuktian bahwa dokuman dikirimkan atau diterima (bukan penolakan/nonrepudiasi).

2.2.2 Pengendalian Internal

Menurut Romney dan Steinbart (2006 : 192), pengendalian internal merupakan suatu proses yang dilaksanakan oleh dewan direksi, manajemen dan direksi yang berada di bawahnya untuk memberikan keyakinan bahwa tujuan pengendalian dapat dicapai dengan beberapa cara yang antara lain sebgai berikut :

a. Mengamankan aset, termasuk mencegah atau mendeteksi akuisisi yang tidak sah secara tepat waktu, dan menggunakan atau mendisposisikan aset material perusahaan.

b. Menjaga data-data perusahaan secara akurat, rinci dan teratur sehingga dapat mencerminkan bahwa asset perusahaan tersebut bersifat baik. c. Menyediakan informasi yang akurat dan handal karena dapat

12

d. Memberikan kepercayaan bahwa laporan keuangan disusun sesuai dengan Generally Accepted Accounting Principles (GAAP).

e. Mempromosikan dan meningkatkan efisiensi operasional perusahaan, termasuk menghasilkan laporan bahwa penerimaan dan pengeluaran perusahaan telah dibuat sesuai kewenangan manajemen dan direktur. f. Mendorong kepatuhan terhadap kebijakan manajerial yang ditentukan. g. Mematuhi undang-undang dan peraturan yang sedang berlaku.

2.2.3 Tujuan Sistem Pengendalian Internal

Menurut Romney dan Steinbart (2009:196), berdasarkan Committee of Sponsoring Organizations of the Treadway Commission (COSO), tujuan sistem pengendalian internal adalah sebagai berikut :

a. Menghasilkan laporan keuangan yang dapat dipercaya;

b. Menghasilkan operasi yang dapat menunjang dalam pencapaian tujuan perusahaan dengan biaya yang minimal;

c. Mentaati hukum dan peraturan yang ditetapkan.

2.2.4 Komponen Sistem Pengendalian Internal

Committee of Sponsoring Organizations (COSO) memberikan definisi pengendalian internal memiliki 5 komponen yang dapat ditemukan dalam Gelinas dan Dull (2008 : 216), yaitu:

a. Lingkungan Pengendalian (Control Environment)

Lingkungan pengendalian memberikan nada pada suatu organisasi, mempengaruhi kesadaran pengendalian dari para anggotanya. Lingkungan pengendalian merupakan dasar bagi komponen Pengendalian Internal lainnya, memberikan disiplin dan struktur.

b. Control Activities

Yaitu kebijakan dan prosedur membantu meyakinkan manajemen bahwa arahannya telah dijalankan. Control Activities membantu meyakinkan bahwa tindakan yang diperlukan telah diambil dalam menghadapi resiko sehingga tujuan entitas dapat tercapai. Control Activities terjadi pada seluruh organisasi, pada seluruh level, dan seluruh fungsi.

c. Risk Assesment

Yaitu proses mengidentifikasi dan menganalisis resiko-resiko yang relevan dalam pencapaian tujuan, membentuk sebuah basis untuk menentukan bagaimana resiko dapat diatur. Karena kondisi ekonomi, industri, regulasi, dan operasi selalu berubah, maka diperlukan mekanisme untuk mengidentifikasi dan menghadapi resiko-resiko spesial terkait dengan perubahan tersebut.

d. Information and Communication

Informasi yang bersangkutan harus diidentifikasi, tergambar dan terkomunikasi dalam sebuah form dan timeframe yang memungkinkan orang-orang menjalankan tanggung jawabnya masing-masing.

e. Monitoring

Sistem pengendalian internal perlu diawasi, sebuah proses untuk menentukan kualitas performa sistem dari waktu ke waktu. Proses ini terselesaikan melalui kegiatan pengawasan yang berkesinambungan, evaluasi yang terpisah atau kombinasi dari keduanya.

2.3 Analisis dan Perancangan Sistem Informasi

2.3.1 Pengertian Analisis dan Perancangan Sistem Informasi

Menurut Satzinger, John W (2005 : 4), analisis sistem (system analysis) adalah suatu proses untuk memahami dan menspesifikasikan secara terperinci mengenai sistem informasi seperti apa yang sebaiknya dikerjakan. Sedangkan perancangan sistem (system design) adalah suatu proses untuk menentukan secara rinci bagaimana komponen-komponen di dalam sistem informasi sebaiknya diimplementasikan secara fisik.

Untuk melakukan proses-proses tersebut dibutuhkan oleh seorang ahli yang disebut sistem analis. Sistem analis (system analyst) menurut Satzinger, John W (2005 : 4) merupakan seorang profesional yang menggunakan teknik analisis dan perancangan sistem untuk dapat memecahkan permasalahan di dalam dunia bisnis menggunakan teknologi informasi.

14

2.3.2 Object Oriented Analysis (OOA)

Menurut Satzinger, Jackson, dan Burd (2005,p60), object oriented analysis adalah penjelasan semua jenis objek yang melakukan pekerjaan di dalam sistem dan menunjukkan interaksi user, disebut use case dibutuhkan untuk menyelesaikan tugas.

2.3.3 Pengertian Object Oriented Design

Menurut Satzinger, Jackson, dan Burd (2005 : 60), object oriented design adalah penjelasan semua jenis objek yang dibutuhkan untuk berkomunikasi dengan orang-orang dan alat di dalam sistem, menunjukkan bagaimana objek tersebut saling berhubungan untuk menyelesaikan pekerjaan, dan mengolah definisi dari setiap jenis objek, maka objek tersebut dapat diterapkan dengan lingkungan atau bahasa khusus.

2.3.4 Pengertian Object Oriented Programming

Menurut Satzinger, Jackson, dan Burd (2005 : 61), object oriented programming adalah penulisan pernyataan dalam bahasa pemrograman untuk menggambarkan setiap jenis apa yang dilakukan oleh objek, termasuk pengiriman pesan objek kepada satu sama lain.

2.4 Unified Model Language (UML)

2.4.1 Pengertian Unified Model Language (UML)

Menurut Satzinger, John W (2005 : 48), UML adalah serangkaian standar konstruksi model dan notasi yang dikembangkan secara khusus untuk pengembangan berorientasi objek. Notasi standar yang digunakan dalam OOAD adalah UML (Unified Modelling Language). UML hanya berfungsi sebagai notasi, bukan sebagai metode dalam melakukan permodelan.

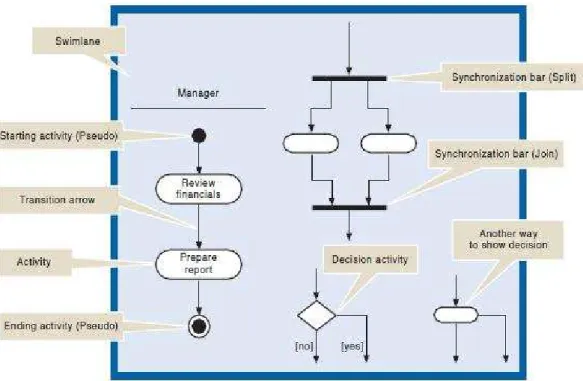

2.4.2 Activity Diagram

Menurut Satzinger, John W (2005 : 144), activity diagram adalah tipe diagram alur kerja (workflow diagram) yang menggambarkan aktivitas dari

pengguna dan alurnya secara berurutan. Workflow adalah urutan langkah-langkah untuk memproses suatu transaksi bisnis.

Adapun simbol-simbol yang digunakan pada activity diagram, yaitu: a. Starting Activity (pseudo), yaitu simbol untuk menandakan

dimulainya aktivitas.

b. Transition Arrow, yaitu garis penunujuk arah urutan aktivitas yang menggambarkan transisi dari suatu aktivitas.

c. Activity, yaitu simbol yang menggambarkan aktivitas.

d. Ending Activity (pseudo), yaitu simbol untuk menandakan berakhirnya aktivitas.

e. Swimlane, yaitu area persegi dalam activity diagram yang menunjukkan aktivitas diselesaikan single agent.

f. Synchronization bar, yaitu simbol yang digunakan untuk

mengontrol pemisahan atau penyatuan dari jalur berurutan. 34 g. Diamond, yaitu simbol poin keputusan dalam alur proses

mengikuti satu jalur atau jalur lainnya.

Gambar 2.1 Simbol Activity Diagram (Sumber: Satzinger, Jackson, dan Burd 2005 : 145)

16

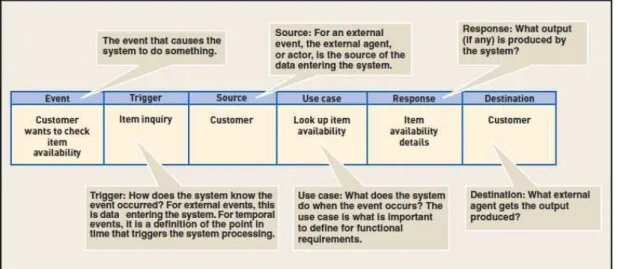

2.4.3 Event Table

Menurut Satzinger, Jackson, dan Burd (2005 : 174), event table termasuk baris dan kolom, menggambarkan events dan detailnya. Setiap baris dalam event table mencatat informasi satu event dan use case-nya. Setiap kolom dalam event table menggambarkan kata kunci informasi event dan use case.

Gambar 2.2 Notasi event table

(Sumber: Satzinger, Jackson, dan Burd 2005 : 175)

2.4.4 Use Case Diagram

Menurut Satzinger, John W (2009 : 242 – 244), use case diagram merupakan suatu diagram yang menggambarkan bermacam-macam peran pengguna dan bagaimana pengguna tersebut berinteraksi dengan sistem. Use case diagram juga dikatakan sebagai diagram yang menunjukkan urutan pesan antara aktor eksternal dan sistem selama use case berlangsung.

(Sumber: Satzinger, Jackson, dan Burd 2005 : 215)

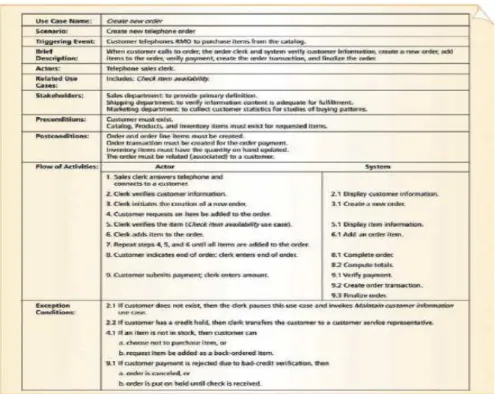

2.4.5 Use Case Description

Gambar 2.4 Contoh Use Case Description (Sumber: Satzinger, Jackson, dan Burd 2005 : 223)

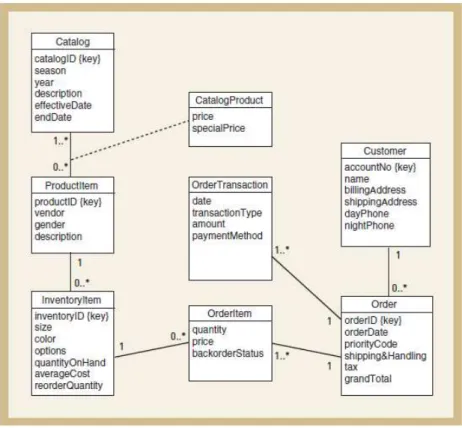

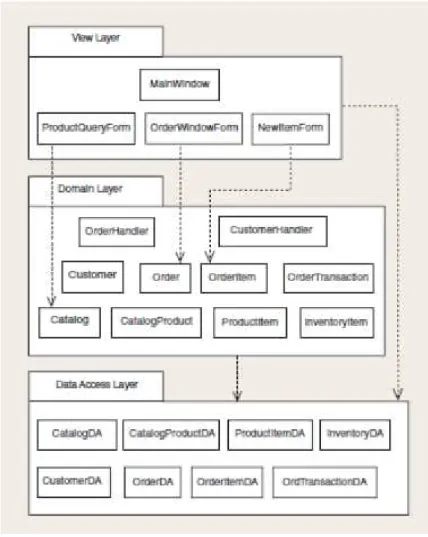

2.4.6 Class Diagram

Class Diagram memiliki 3 desain, yaitu:

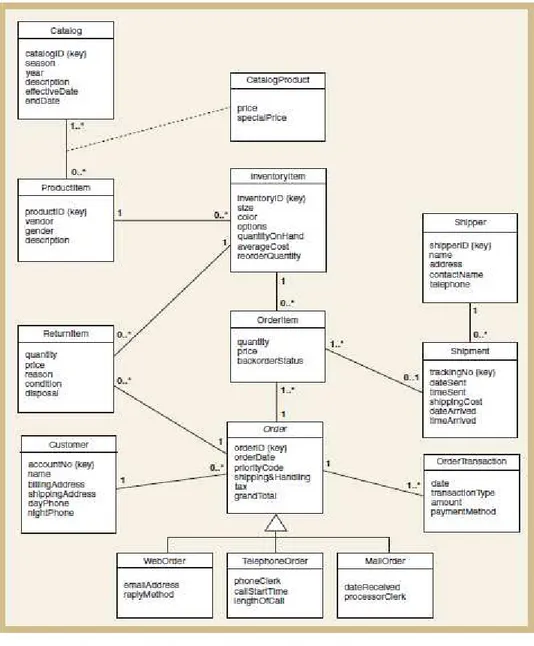

a. Domain Model Class Diagram

Menurut Satzinger, Jackson, dan Burd (2005 : 302), domain model class menunjukkan serangkaian masalah domain class dan hubungan asosiasinya.

18

Gambar 2.5 Contoh Domain Class Diagram (Sumber: Satzinger, Jackson, dan Burd 2005 : 310)

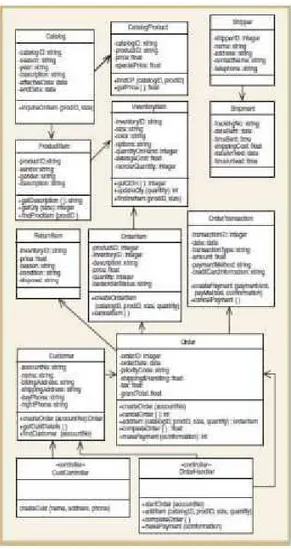

b. First Cut Class Diagram

Menurut Satzinger, Jackson, dan Burd (2005 : 309), First Cut Class Diagram dikembangkan dengan memperluas domain model class diagram. Perluasan ini membutuhkan 2 langkah: (1) melakukan elaborasi atribut dengan informasi type and initial value dan (2) menambahkan panah navigasi. Melakukan elaborasi atribut cukup mudah. Semua atribut tetap tak terilhat atau private, ditunjukkan oleh tanda minus dalam diagram.

Gambar 2.6 Contoh First Cut Class Diagram (Sumber: Satzinger, Jackson, dan Burd 2005 : 310)

20

Gambar 2.7 Contoh Updated Design Class Diagram (Sumber: Satzinger, Jackson, dan Burd 2005 : 340 )

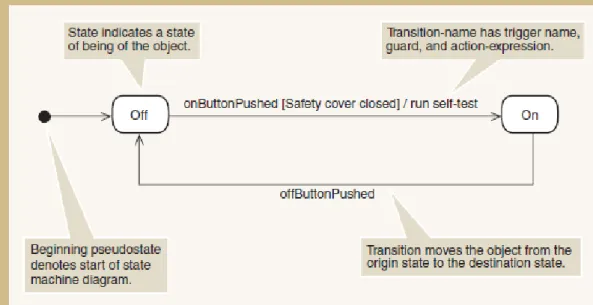

2.4.7 Statechart Diagram

Menurut Satzinger, Jackson, dan Burd (2005 : 237), statechart dapat dikembangkan untuk problem domain classes yang memiliki behavior kompleks atau penelusuran kondisi status. Statechart diagram, adalah kumpulan bentuk ovals yang menjelaskan status objek, dan anak panah menjelaskan transisinya.

Gambar 2.8 Notasi Statechart Diagram (Sumber: Satzinger, Jackson, dan Burd 2005 : 237 )

2.4.8 Sequence Diagram

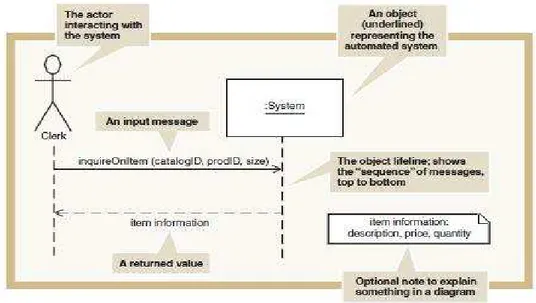

a. System Sequence Diagram

Menurut Satzinger, Jackson, dan Burd (2005 : 315), system sequence diagram digunakan sebagai input dokumen ke output dari sistem pada use case atau scenario tunggal. System sequence diagram melakukan capture interaksi antara sistem dan aktor. Sistem itu sendiri diperlakukan sebagai objek tunggal yang dinamakan :System. Input ke sistem merupakan pesan dari actor kepada sistem, dan output yang dihasilkan biasanya mengembalikan pesandari data. Di bawah ini merupakan notasi yang digunakan dalam sequence diagram.

22

Gambar 2.9 Notasi system sequence diagram (Sumber: Satzinger, Jackson, dan Burd 2005 : 315)

b. Completed Three Layer Design Sequence Diagram

Gambar 2.10 Contoh Completed Three Layer Design Sequence Diagram (Sumber: Satzinger, Jackson, dan Burd 2005: )

2.4.9 Package Diagram

Menurut Satzinger, Jackson, dan Burd (2005 : 341), nama package umumnya ditampilkan dalam tab meskipun dalam package untuk level tinggi, jika tidak ada detail di dalam package, nama dapat ditempatkan di dalam package rectangle. Classes di tempatkan dalam package. Simbol yang digunakan dalam package diagram adalah panah (dependency relationship).

Gambar 2.11 Contoh Package Diagram (Sumber: Satzinger, Jackson, dan Burd 2005 : 341)

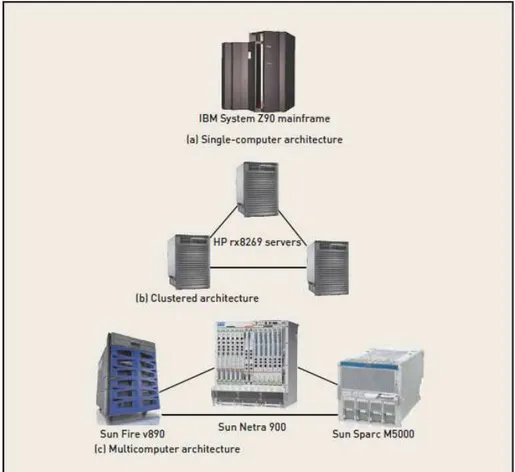

2.4.10 Deployment Architecture

Satzinger, Jackson, dan Burd (2005: 270) menyatakan bahwa deployment environment terdiri dari hardware, software, dan network, serta terbagi menjadi dua tipe, yaitu:

24

1. Single Computer Architecture

Single computer architecture menggunakan sistem komputer tunggal yang menjalankan seluruh software. Kelebihan utama single computer architecture adalah kesederhanaannya. Sistem informasi yang dijalankan pada single computer architecture umumnya mudah dirancang, dibangun, dioperasikan dan dikelola. 2. Multitier Computer Architecture

Multitier computer architecture merupakan tipe arsitektur yang menggunakan proses pengeksekusiannya terjadi di beberapa computer. Multitier computer architecture dapat dibagi menjadi dua, yaitu :

i. Clustered Architecture

Clustered architecture merupakan tipe arsitektur yang menggunakan beberapa computer dengan model dan produksi yang sama.

ii. Multicomputer Architectue

Multicomputer architecture merupakan tipe arsitektur yang menggunakan beberapa komputer namun dengan spesifikasi yang berbeda-beda.

Satzinger, Jackson, dan Burd (2005:272) menyatakan bahwa, deployment architecture dibagi menjadi dua, yaitu:

1. Centralized Architecture

Centralized Architecture merupakan arsitektur yang

menggambarkan penyebaran sistem komputer pada satu lokasi. Centralized Architecture umumnya digunakan untuk proses aplikasi berskala besar termasuk batch dan real-time application. 2. Distributed Architecture

Distributed Architecture merupakan arsitektur yang

menggambarkan penyebaran sistem komputer pada beberapa tempat dengan menggunakan jaringan computer.

Gambar 2.12 Simbol-Simbol Deployment Diagram (Sumber: Satzinger, Jackson, dan Burd 2005 : 271)

2.5 User Interface

Menurut Satzinger, Jackson, dan Burd (2005 : 442), user interface memungkinkan user berinteraksi dengan komputer untuk mencatat transaksi, contoh ketika customer service mencatat pesanan pelanggan. Output yang dihasilkan ditampilkan di layar komputer

Menurut Shneiderman (2010 : 88), ada delapan aturan yang dapat digunakan sebagai petunjuk dasar yang baik untuk merancang suatu user interface. Delapan aturan ini disebut dengan Eight Golden Rules of Interface Design, yaitu :

a. Berusaha konsisten.

Konsistensi dilakukan pada urutan tindakan, perintah, dan istilah yang digunakan pada prompt, menu, serta layar bantuan.

26

Ada kebutuhan dari pengguna yang sudah ahli untuk meningkatkan kecepatan interaksi, sehingga diperlukan singkatan, tombol fungsi, perintah tersembunyi, dan fasilitas makro.

c. Memberikan umpan balik informative.

Untuk setiap tindakan operator, sebaiknya disertakan suatu sistem umpan balik. Misalnya muncul suatu suara ketika salah menekan tombol pada waktu input data atau muncul pesan kesalahannya.

d. Merancang dialog untuk menghasilkan suatu penutupan.

Umpan balik yang informatif akan memberikan indikasi penutupan bahwa cara yang dilakukan sudah benar dan dapat mempersiapkan kelompok tindakan berikutnya.

e. Memberikan penanganan kesalahan yang sederhana.

Sedapat mungkin sistem dirancang sehingga pengguna tidak dapat melakukan kesalahan fatal. Jika kesalahan terjadi, sistem dapat mendeteksi kesalahan dengan cepat dan memberikan mekanisme yang sederhana dan mudah dipahami untuk penanganan kesalahan.

f. Mudah kembali ke tindakan sebelumnya.

Hal ini dapat mengurangi kekuatiran pengguna karena pengguna mengetahui kesalahan yang dilakukan dapat dibatalkan sehingga pengguna tidak takut untuk mengeksplorasi pilihan-pilihan lain yang belum biasa digunakan.

g. Mendukung tempat pengendali internal.

Pengguna ingin menjadi pengontrol sistem dan sistem akan merespon tindakan yang dilakukan pengguna daripada pengguna merasa bahwa sistem mengontrol pengguna.

h. Mengurangi beban ingatan jangka pendek.

Keterbatasan ingatan manusia membutuhkan tampilan yang sederhana atau banyak tampilan halaman yang sebaiknya disatukan serta diberikan cukup waktu pelatihan untuk kode dan urutan tindakan.

2.6 Manajemen Sumber Daya Manusia

2.6.1 Pengertian Manajemen Sumber Daya Manusia

Sumber daya manusia (SDM) merupakan salah satu faktor yang penting di dalam perusahaan, sehingga pengelolaan yang baik diperlukan untuk meningkatkan kegiatan operasional perusahaan dalam pencapaian tujuannya. Untuk itu, perusahaan disarankan memiliki manajemen sumber daya manusia untuk mengelola sumber daya manusia yang dimilikinya.

Menurut Sutrisno, Edy (2014 : 6), manajemen sumber daya manusia merupakan kegiatan perencanaan, pengadaan, pengembangan, pemeliharaan, serta penggunaan sumber daya manusia untuk mencapai tujuan baik secara individu maupun organisasi.

2.6.2 Tujuan Manajemen Sumber Daya Manusia

Tujuan dari manajemen sumber daya manusia adalah untuk meningkatkan kegiatan operasional perusahaan dalam pencapaian tujuannya.

Menurut Cushway dalam Sutrisno, Edy (2014 : 7), terdapat beberapa tujuan dari manajemen sumber daya manusia yang antara lain adalah sebagai berikut:

a. Memberi pertimbangan kepada manajemen dalam membuat kebijakan SDM untuk memastikan bahwa organisasi memiliki pekerja yang bermotivasi dan berkinerja tinggi, memiliki pekerja yang selalu siap mengatasi perubahan dan memenuhi kewajiban pekerjaan secara legal. b. Mengimplementasikan dan menjaga semua kebijakan dan prosedur SDM

yang memungkinkan organisasi untuk mampu mencapai tujuannya. c. Membantu dalam pengembangan keseluruhan terhadap arah organisasi

dan strategi, khususnya yang berkaitan dengan implikasi SDM.

d. Memberi dukungan dan kondisi yang akan membantu manajer lni dalam mencapai tujuannya.

e. Menangani berbagai krisis dan situasi sulit dalam hubungan antar pekerja untuk meyakinkan bahwa mereka tidak menghambat organisasi dalam mencapai tujuannya.

28

f. Menyediakan mesia komunikasi antara pekerja dan manajemen organisasi.

g. Bertindak sebagai pemelihara standar organisasional dan nilai dalam manajemen SDM.

Sedangkan menurut Schuler et al dalam Edy Sutrisno (2014 : 8), manajemen sumber daya manusia setidaknya memiliki tiga tujuan utama, yaitu :

1. Memperbaiki tingkat produktifitas. 2. Memperbaiki kualitas kehidupan kerja.

3. Meyakinkan organisasi telah memenuhi aspek-aspek legal.

2.6.3 Fungsi Manajemen Sumber Daya Manusia

Menurut Sutrisno, Edy (2014 : 9), fungsi manajemen sumber daya manusia antara lain sebagai berikut :

1. Perencanaan, merupakan kegiatan memperkirakan keadaan dan kesesuaian tenaga kerja dengan kebutuhan organisasi untuk merwujudkan tujuan organisasi dalam penetapan program kepegawaian yang meliputi pengorganisasian, pengarahan, pengadaan, pengembangan, kompensasi, integrasi, pemeliharaan, kedisiplinan, dan pemberhentian pegawai.

2. Pengorganisasian, merupakan kegiatan mengatur pegawai dengan menetapkan pembagian kerja, hubungan kerja, delegasi wewenang, integrasi, dan koordinasi dalam bentuk badan organisasi.

3. Pengarahan dan pengadaan, pengarahan yaitu kegiatan memberi petunjuk yang dilakukan pemimpin kepada pegawai agar mau bekerja sama dan saling membantu tercapainya tujuan organisasi. Sedangkan pengadaan merupakan proses penarikan, seleksi, penempatan, orientasi, dan induksi untuk mendapatkan pegawai yang sesuai dengan kebutuhan organisasi. 4. Pengendalian, merupakan kegiatan mengendalikan pegawai agar menaati

peraturan organisasi dan bekerja sesuai dengan rencana. Hal ini meliputi kehadiran, kedisiplinan, perilaku kerja sama, dan menjaga situasi

lingkunan pekerjaan. Bila terjadi penyimpangan, maka akan diadakan perbaikan dan/atau penyempurnaan.

5. Pengembangan, merupakan proses peningkatan keterampilan teknis, teoritis, konseptual, dan moral pegawai melalui pendidikan dan pelatihan. 6. Kompensasi, merupakan pemberian balas jasa langsung berupa uang atau barang kepada pegawai sebagai imbalan jasa yang diberikan oleh organisasi dengan prinsip adil dan layak.

7. Pengintegrasian, merupakan kegiatan mempersatukan kepentingan organisasi dan kebutuhan pegawai agar tercipta kerja sama yang serasi dan saling menguntungkan.

8. Pemeliharaan, merupakan kegiatan pemeliharaan atau peningkatan kondisi fisik, mental, dan loyalitas agar para pegawai tetap mau bekerja sampai masa pensiun.

9. Kedisiplinan, merupakan salah satu fungsi manajemen sumber daya manusia yang penting dan merupakan kunci terwujudnya tujuan organisasi. Kedisiplinan merupakan keinginan dan kesadaran untuk menaati peraturan organisasi dan norma sosial.

10. Pemberhentian, merupakan putusnya hubungan kerja pegawai dari suatu organisasi yang disebabkan oleh berbagai latar belakang, seperti keinginan pegawai/organisasi, kontrak berakhir, pensiu, dan lain-lain.

2.7 Kompensasi/Imbalan 2.7.1 Pengertian Kompensasi

Kompensasi merupakan salah satu fungsi yang penting di dalam manajemen sumber daya manusia suatu organisasi karena merupakan aspek yang sangat sensitif yang dapat mempengaruhi motivasi, prestasi, dan kinerja para pegawai dalam pekerjaannya.

Menurut Bachrun, Syaifuddin (2012 : 2), kompensasi adalah keseluruhan pendapatan pekerja yang diberikan oleh perusahaan atas pelaksanaan pekerjaan dan hasil kerjanya, baik dalam bentuk uang atau pun tidak, termasuk di dalamnya adalah gaji/upah, lembur, bonus, fasilitas dari perusahaan (kantin, pelayanan kesehatan, tempat ibadah, tempat menyusui

30

bayi, tempat rekreasi, dan olah raga), jumlah hari cuti, bonus, pemberian catu atau jatah yang biasanya berupa kebutuhan pokok sehari-hari.

Menurut Notoatmodjo, Soekidjo (2009 : 142) kompensasi sangat penting bagi pegawai karena besarannya merupakan pencerminan atau ukuran nilai pekerjaan pegawai tersebut. Besar kecilnya jumlah kompensasi dapat mempengaruhi prestasi kerja, motivasi, dan kepuasan kerja pegawai, karena jika kompensasi diberikan dengan tepat dan benar, maka para pegawai memperoleh kepuasan kerja dan termotivasi untuk mencapai tujuan-tujuan organisasi. Namun sebaliknya, jika kompensasi diberikan kurang tepat, maka prestasi kerja, motivasi, dan kepuasan kerja pegawai akan menurun. Untuk itu, pemberian kompensasi harus memiliki dasar yang logis dan rasional, dengan tidak mengabaikan faktor emosional dan perikemanusiaan.

2.7.2 Tujuan Kompensasi

Pemberian kompensasi dari organisasi terhadap para pegawai memiliki beberapa tujuan tertentu. Adapun tujuan tersebut yang dijabarkan oleh Notoadmodjo pada Sutrisno, Eddy (2014 : 188) adalah sebagai berikut :

1. Menghargai prestasi kerja

Pemberian kompensasi yang sesuai merupakan suatu penghargaan organisasi terhadap prestasi kerja para pegawai, yang selanjutnya akan mendorong perilaku-perilaku atau kinerja pegawai sesuai dengan yang diinginkan perusahaan, contohnya adalah kinerja pegawai yang tinggi menyebabkan produktivitas perusahaan semakin meningkat.

2. Menjamin keadilan

Dengan adanya sistem kompensasi yang baik, maka masing-masing pegawai akan merasa adil karena memperoleh kompensasi yang sesuai dengan tugas, fungsi, jabatan, dan juga prestasi kerja yang telah dihasilkan.

3. Mempertahankan pegawai

Dengan sistem kompensasi yang baik, para pegawai akan lebih loyal terhadap organisasi, sehingga dapat mencegah keluarnya pegawai untuk mendapatkan pekerjaan yang dianggap lebih menguntungkan.

4. Memperoleh pegawai yang bermutu

Dengan sistem kompensasi yang baik, organisasi dapat menarik banyak calon pegawai, sehingga berpeluang untuk mendapatkan pegawai yang terbaik.

5. Pengendalian biaya

Dengan sistem kompensasi yang baik, pegawai tidak akan banyak yang keluar untuk mencari tempat kerja baru, sehingga mengurangi biaya rekrutmen dan seleksi calon pegawai baru.

6. Memenuhi peraturan-peraturan

Perusahaan dituntut untuk memiliki sistem kompensasi dan administrasi yang baik. Tuntutan tersebut diatur di dalam aturan pemerintahan.

2.7.3 Jenis Kompensasi

Menurut Rivai dan Ella (2013 : 741), kompensasi terbagi menjadi dua kelompok, yaitu :

1. Kompensasi finansial,

a. Kompensasi langsung, yaitu kompensasi yang diberikan langsung berhubungan dengan hasil kerja pegawai yang bersangkutan, yaitu berupa pembayaran pegawai dalam bentuk upah, gaji, bonus, komisi, tunjangan, dan lain-lain.

b. Kompensasi tidak langsung, yaitu pemberian kompensasi yang tidak terkait dengan hasil kerja pegawai yang bersangkutan. Kompensasi ini antara lain adalah liburan, berbagai macam asuransi, jasa (seperti perawatan anak, kepedulian keagamaan), dan lain sebagainya.

2. Kompensasi non-finansial, yaitu kompensasi yang diberikan tidak dalam bentuk uang, namun dapat berbentuk materiil atau pun benda. kompensasi ini berupa pujian, menghargai diri sendiri, dan pengakuan yang dapat mempengaruhi motivasi kerja pegawai, produktifitas, dan kepuasan.

32

2.7.4 Komponen Kompensasi

Menurut Rivai dan Ella (2013 : 741), kompensasi memiliki beberapa komponen yang antara lain sebagai berikut :

1. Gaji, adalah balas jasa berbentuk uang yang diterima pegawai sebagai konsekuensi kedudukannya sebagai seorang pegawai yang memberikan sumbangan tenaga dan pikiran dalam pencapaian tujuan perusahaan. Dapat juga dikatakan sebagai bayaran tetap seseorang dari keanggotaannya dalam suatu perusahaan.

2. Upah, yaitu imbalan finansial langsung yang dibayarkan kepada pegawai berdasarkan jam kerja, jumlah barang yang dihasilkan atau banyaknya pelanggan yang diberikan.

3. Insentif, yaitu merupakan imbalan langsung yang dibayarkan kepada pegawai karena kinerjanya melebihi standar yang ditentukan. Insentif merupakan kompensasi tetap yang biasa disebut kompensasi berdasarkan kinerja (pay for performance plan).

4. Kompensasi Tidak Langsung (Fringe Benefit), merupakan kompensasi tambahan yang diberikan berdasarkan kebijakan perusahaan terhadap seluruh pegawainya untuk meningkatkan kesejahteraan para pegawainya tersebut. Contohnya adalah fasilitas-fasilitas, seperti : asuransi, tunjangan, uang saku dinas, uang pensiun, dan lain-lain

2.8 Penggajian

2.8.1 Pengertian Gaji

Gaji merupakan salah satu hal yang mendorong atau memotivasi pegawai untuk bekerja atau mengabdi secara menyeluruh terhadap perusahaan. Menurut Rivai dan Ella (2013 : 762), gaji adalah balas jasa dalam bentuk uang yang diterima pegawai sebagai konsekuensi dari statusnya sebagai seorang pegawai yang memberikan kontribusi dalam mencapai tujuan perusahaan, atau dapat dikatakan sebagai bayaran tetap yang diterima seseorang karena kedudukannya dalam perusahaan.

Menurut Hery (2009 : 13), gaji merupakan pembayaran atas pemakaian jasa pegawai bagian manajerial dan administrasi setiap bulannya. Besaran

gaji tidak hanya terdiri dari gaji pokok saja, melainkan juga tunjangan tambahan lainnya, seperti tunjangan makan, nikah, dan lain sebagainya.

Gaji sering disamakan dengan upah, namun sebenarnya terdapat perbedaan mendasar, yaitu pada perhitungannya. Gaji dihitung berdasarkan tarif bulanan, sedangkan upah biasanya berdasarkan hitungan jam, harian, mingguan, atau pun kesatuan pekerjaan (borongan). Sehingga dapat disimpulkan bahwa gaji jumlahnya relatif tetap, sedangkan upah besarannya dapat berubah-ubah.

Dari paparan definisi diatas, maka dapat disimpulkan bahwa gaji merupakan suatu kompensasi yang dibayarkan oleh perusahaan kepada pegawainya sebagai balas jasa atas kinerja yang telah diberikan terhadap perusahaan dan diberikan secara bulanan.

2.8.2 Fungsi Penggajian

Menurut Mulyadi (2008 : 382) terdapat lima fungsi yang terkait dalam siklus penggajian, yaitu :

1. Fungsi kepegawaian dan penempatan pegawai

Fungsi ini bertanggung jawab untuk mencari pegawai baru, menyeleksi calon pegawai, memutuskan penempatan pegawai baru, membuat surat keputusan penetapan tarif gaji, kenaikan pangkat dan golongan gaji, mutasi pegawai dan pemberhentian pegawai.

2. Fungsi pencatat waktu

Fungsi ini bertanggung jawab untuk menyelenggarakan catatan waktu hadir bagi semua pegawai perusahaan. Sistem pengendalian yang baik mensyaratkan fungsi pencatatan waktu hadir tidak boleh dilaksanakan oleh fungsi operasi atau fungsi pembuat daftar gaji. Dokumennya pada fungsi ini terdiri dari kartu absen (time card), job time ticket.

3. Fungsi pembuat daftar gaji dan upah

Fungsi ini bertanggung jawab untuk membuat daftar gaji yang berisi penghasilan bruto yang menjadi hak dan berbagai potongan yang menjadi beban setiap pegawai selama jangka waktu pembayaran gaji. Dokumen yang digunakan pada fungsi ini adalah cek gaji (payroll check).

34

4. Fungsi Akuntansi

Fungsi akuntansi bertanggung jawab untuk mencatat kewajiban yang timbul dalam hubungannya dengan pembayaran gaji.

5. Fungsi Keuangan

Fungsi ini bertanggung jawab untuk mengisi cek guna pembayaran gaji yang dilakukan.

2.8.3 Dokumen dan Catatan Akuntansi yang Digunakan dalam Sistem Penggajian

Terdapat beberapa dokumen dan catatan yang digunakan dalam pelaksanaan penggajian sebagai bukti pendukung bagi kelangsungan penggajian yang dilakukan oleh perusahaan tersebut.

Adapun dokumen-dokumen yang dimaksud tersebut menurut Mulyadi (2008 : 374) adalah sebagai berikut :

a. Dokumen Pendukung Perubahan Gaji dan Upah

Dokumen ini berupa surat-surat keputusan untuk karyawan, seperti surat kenaikan pangkat, perubahan tarif upah, dan lain sebagainya.

b. Kartu Jam Hadir

Dokumen ini digunakan sebagai pencatat waktu hadir karyawan setiap saat karyawan tersebut hadir untuk bekerja.

c. Kartu Jam Kerja

Dokumen ini digunakan untuk mencatat waktu yang digunakan oleh tenaga kerja langsung pabrik untuk mengerjakan suatu pesanan tertentu. d. Daftar Gaji dan Upah

Dokumen ini berisi jumlah gaji dan upah bruto dari setiap karyawan suatu perusahaan beserta komponen-komponen gaji lainnya, seperti potongan pajak penghasilan (PPh 21), utang karyawan, dan lain-lain. e. Rekap Daftar Gaji dan Upah

Dokumen ini merupakan ringkasan gaji dan upah untuk setiap departemen dari suatu perusahaan.

f. Surat Pernyataan Gaji dan Upah

Dokumen ini dibuat oleh bersamaan atau terpisah dengan pembuatan daftar gaji dan upah, tergantung denga kebijakan perusahaan. Dokumen ini dibuat olek fungsi pembuat daftar gaji.

g. Amplop Gaji dan Upah

Merupakan sejumlah uang yang merupakan gaji atau upah yang diberikan kepada setiap karyawan yang dimasukkan ke dalam sebuah amplop.

h. Bukti Kas Keluar

Dokumen ini digunakan sebagai perintah pengeluaran uang untuk pembayaran gaji dan upah berdasarkan informasi yang ada di dalam daftar gaji dan upah.

i. Jurnal umum

Berfungsi sebagai catatan distribusi biaya yang harus dikeluarkan untuk tenaga kerja dari setiap departemen di dalam suatu perusahaan. Adapun jurnal umum untuk penggajian adalah :

• Pada saat pembayaran gaji

Biaya Gaji xxxxx

Utang PPh 21 xxxxx

Iuran Jamsostek/BPJS/Asuransi xxxxx • Pada saat penyetoran PPh 21

Utang PPh 21 xxxxx

Kas xxxxx

• Pada saat penyetoran Premi Asuransi

Iuran Jamsostek/BPJS/Asuransi xxxxx

Biaya Tunjangan Asuransi (ditanggung perusahaan) xxxxx

Kas xxxxx

j. Kartu biaya

Digunakan untuk mencatat biaya tenaga kerja dari setiap departemen di dalam suatu perusahaan.

k. Kartu penghasilan

Merupakan catatan penghasilan dan komponennya yang diterima oleh setiap karyawan, atau biasa disebut dengan slip gaji.

36

2.9 Pajak Penghasilan

2.9.1 Pengertian Pajak Penghasilan Pasal 21

Pajak Penghasilan Pasal 21 merupakan cara pelunasan pajak penghasilan dalam tahun berjalan melalui pemotongan pajak atas penghasilan yang diterima atau diperoleh Wajib Pajak Orang Pribadi dalam negeri sehubungan dengan pekerjaan, jasa, dan kegiatan sesuai dengan Peraturan Direktur Jenderal Pajak nomor 31/PJ/2012 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran, dan Pelaporan Pajak Penghasilan Pasal 21.

Dalam bukunya, Mardiasmo (2009 : 1) mengemukakan pengertian pajak sebagai berikut : “Pajak adalah iuran rakyat kepada negara berdasarkan Undang- Undang (yang dapat di paksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”. Menurut Bachrun, Syaifuddin (2012 : 8), pajak penghasilan adalah pajak yang harus dibayar oleh pekerja atas penghasilannya. Pajak ini dipotong oleh perusahaan dan menyetorkannya kepada pemerintah. Pekerja berhak mendapatkan bukti setor yang diberikan saat pekerja akan membuat laporan tahunan pajak. Sedangkan menurut Waluyo (2012 : 236), pajak penghasilan pasa l 21 merupakan pajak penghasilan yang dikenakan atas penghasilan yang dikenakan atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan bentuk dan nama apa pun yang diterima atau diperoleh Wajib Pajak (WP) orang pribadi dalam negeri sehubungan dengan pekerjaan, jasa, atau kegiatan tersebut yang dilakukan oleh WP orang pribadi dalam negeri. Pada pajak penghasilan pasal 21 ini menggunakan istilah “pemotongan” untuk menunjukkan penghasilan bruto yang dibayar oleh pemberi kerja, sehingga penghasilan yang diterima oleh pekerja tidak utuh, tetapi telah dipotong dengan PPh pasal 21.

2.9.2 Tarif Pemotongan PPh Pasal 21

Tarif pemotongan yang dipakai dalam pemotongan pajak penghasilan pasal 21 adalah berdasarkan tarif Pasal 17 ayat (1) Undang-undang Pajak Penghasilan. Penjabarannya adalah sebagai berikut :

Tabel 2.1 Tarif Pajak

Lapisan Penghasilan Kena Pajak Tarif Pajak Sampai dengan Rp 50.000.000,00 5% Di atas Rp 50.000.000,00 s.d. Rp 250.000.000,00 15% Di atas 250.000.000,00 s.d. Rp 500.000.000,00 25% Di atas Rp 500.000.000,00 30%

Biaya jabatan yang dikurangi dari penghasilan bruto untuk pemotongan Pajak Penghasilan bagi pegawai tetap adalah 5% dari penghasilan bruto, maksimal Rp 6.000.000 per tahun atau Rp 500.000 per bulan.

2.9.3 Pemotong PPh Pasal 21

Pihak-pihak yang berhak melakukan pemotongan terhadap pajak penghasilan pasal 21, antara lain sebagai berikut :

a. Pemberi kerja yang terdiri dari : 1) Orang pribadi dan badan;

2) Cabang, perwakilan, atau unit, dalam hal yang melakukan sebagian atau seluruh administrasi yang terkait dengan pembayaran gaji, upah, honorarium, tunjangan, dan pembayaran lain adalah cabang, perwakilan, atau unit tersebut.

b. Bendahara atau pemegang kas pemerintah, termasuk bendahara atau pemegang kas pada Pemerintah Pusat termasuk institusi TNI/POLRI, Pemerintah Daerah, instansi atau lembaga pemerintah, lembaga-lembaga negara lainnya, dan Kedutaan Besar Republik Indonesia di luar negeri, yang membayarkan gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan;

c. Dana pensiun, badan penyelenggara jaminan sosial tenaga kerja, dan badan-badan lain yang membayar uang pensiun secara berkala dan tunjangan hari tua atau jaminan hari tua;

38

d. Orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas serta badan yang membayar :

1) Honorarium, komisi, fee, atau pembayaran lain sebagai imbalan sehubungan dengan jasa yang dilakukan oleh orang pribadi dengan status Subjek Pajak dalam negeri, termasuk jasa tenaga ahli yang melakukan pekerjaan bebas dan bertindak untuk dan atas namanya sendiri, bukan untuk dan atas nama persekutuannya;

2) Honorarium, komisi, fee, atau pembayaran lain sebagai imbalan sehubungan dengan jasa yang dilakukan oleh orang pribadi dengan status Subjek Pajak luar negeri;

3) Honorarium, komisi, fee, atau imbalan lain kepada peserta pendidikan dan pelatihan, serta pegawai magang;

e. Penyelenggara kegiatan, termasuk badan pemerintah, perusahaan, perkumpulan, orang pribadi, dan lembaga lain yang menyelenggarakan kegiatan, yang membayar honorarium, hadiah, atau penghargaan berbentuk apapun kepada Wajib Pajak orang pribadi.

2.9.4 Subjek PPh Pasal 21

Yaitu orang pribadi yang merupakan : a. Pegawai;

b. Penerima uang pesangon, pensiun atau uang manfaat pensiun, tunjangan hari tua, atau jaminan hari tua, termasuk ahli warisnya;

c. Bukan pegawai yang menerima atau memperoleh penghasilan sehubungan dengan pemberian jasa, meliputi :

1) Tenaga ahli yang melakukan pekerjaan bebas, terdiri dari pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan aktuaris; 2) Pemain musik, pembawa acara, penyanyi, pelawak, bintang film,

bintang sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/ peragawati, pemain drama, penari, dan seniman lainnya; 3) Olahragawan;

4) Penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator; 5) Pengarang, peneliti, dan penerjemah;

6) Pemberi jasa dalam segala bidang termasuk teknik, komputer dan sistem aplikasinya, telekomunikasi, elektronika, fotografi, ekonomi dan sosial serta pemberi jasa kepada suatu kepanitiaan;

7) Agen iklan;

8) Pengawas atau pengelola proyek;

9) Pembawa pesanan atau yang menemukan langganan atau perantara; 10) Petugas penjaja barang dagangan;

11) Petugas dinas luar asuransi;

12) Distributor perusahaan multilevel marketing atau direct selling dan kegiatan sejenis lainnya;

13) Anggota dewan komisaris atau dewan pengawas yang tidak merangkap sebagai Pegawai Tetap pada perusahaan yang sama; 14) Mantan pegawai;

15) Peserta kegiatan yang menerima penghasilan sehubungan dengan keikutsertaannya dalam suatu kegiatan, antara lain:

16) Peserta perlombaan dalam segala bidang, seperti : olah raga, seni, ketangkasan, ilmu pengetahuan, teknologi dan perlombaan lainnya; 17) Peserta rapat, konferensi, sidang, pertemuan, atau kunjungan kerja; 18) Peserta atau anggota kepanitiaan penyelenggara kegiatan tertentu; 19) Peserta pendidikan dan pelatihan;

20) Peserta kegiatan lainnya.

2.9.5 Penghasilan Tidak Kena Pajak (PTKP)

Berdasarkan Pasal 7 ayat (3) Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan Keempat atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan, besarnya Penghasilan Tidak Kena Pajak (PTKP) per tahun adalah sebagai berikut : (PTKP ditentukan oleh keadaan pada awal tahun pajak atau awal bagian tahun pajak)

Tabel 2.2 PTKP

Uraian PTKP Setahun

40

Tambahan untuk Wajib Pajak yang kawin Rp 2.025.000,00 Tambahan untuk seorang istri yang penghasilannya

digabung dengan penghasilan suami

Rp 24.300.000,00

Tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat; yang menjadi tanggungan sepenuhnya, paling banyak 3 orang untuk setiap keluarga

Rp 2.025.000,00

Pengertian tanggungan dalam tabel PTKP, yaitu :

1. Anggota keluarga yang menjadi tanggungan sepenuhnya, yaitu anggota keluarga yang tidak mempunyai penghasilan dan seluruh biaya hidupnya ditanggung oleh Wajib Pajak.

2. Anak angkat, yaitu seseorang yang belum dewasa, bukan anggota keluarga sedarah atau semenda dalam garis lurus yang menjadi tanggungan sepenuhnya dari wajib pajak yang bersangkutan.

3. Contoh Hubungan keluarga sedarah dan semenda adalah : a) Sedarah lurus : Ayah, ibu, anak kandung

b) Sedarah ke samping : Saudara kandung c) Semenda lurus : Mertua, anak tiri d) Semenda ke samping : Saudara Ipar

2.9.6 Bukan Subjek PPh Pasal 21

Tidak termasuk dalam pengertian Penerima Penghasilan yang Dipotong PPh pasal 21 adalah :

a. Pejabat perwakilan diplomatik dan konsulat atau pejabat lain dari negara asing, dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama mereka, dengan syarat bukan warga negara Indonesia dan di Indonesia tidak menerima atau memperoleh penghasilan lain diluar jabatan atau pekerjaannya tersebut, serta negara yang bersangkutan memberikan perlakuan timbal balik;

b. Pejabat perwakilan perusahaan internasional, yang telah ditetapkan oleh Menteri Keuangan yang bukan WNI dan tidak menjalankan pekerjaan lain untuk memperoleh penghasilan dari Indonesia.

2.9.7 Objek PPh Pasal 21

Penghasilan yang dipotong PPh Pasal 21 adalah : a. Penghasilan yang diterima oleh Pegawai Tetap;

b. Penghasilan yang diterima oleh penerima pensiun secara teratur berupa uang pensiun atau penghasilan sejenisnya;

c. Penghasilan berupa uang pesangon, uang pensiun, tunjangan hari tua, atau jaminan hari tua yang dibayarkan sekaligus, yang pembayarannya melewati jangka waktu 2 (dua) tahun sejak pegawai berhenti bekerja; d. Penghasilan Pegawai Tidak Tetap atau Tenaga Kerja Lepas, berupa upah

harian, upah mingguan, upah satuan, upah borongan atau upah yang dibayarkan secara bulanan;

e. Imbalan kepada Bukan Pegawai, antara lain berupa honorarium, komisi, fee, dan imbalan sejenisnya dengan nama dan dalam bentuk apapun sebagai imbalan sehubungan jasa yang dilakukan;

f. Imbalan kepada peserta kegiatan, antara lain berupa uang saku, uang representasi, uang rapat, honorarium, hadiah atau penghargaan dengan nama dan dalam bentuk apapun, dan imbalan sejenisnya;

g. Penghasilan berupa honorarium atau imbalan yang tidak diterima secara teratur oleh anggota dewan komisaris atau dewan pengawas yang tidak merangkap sebagai Pegawai Tetap pada perusahaan yang sama;

h. Penghasilan jasa produksi, tantiem, gratifikasi, bonus atau imbalan lain yang bersifat tidak teratur yang diterima oleh mantan pegawai;

i. Penghasilan berupa penarikan dana pensiun oleh peserta program pensiun yang masih berstatus sebagai pegawai, dari dana pensiun yang pendiriannya telah disahkan oleh Menteri Keuangan.

Termasuk pula penerimaan dalam bentuk natura dan/atau kenikmatan lainnya dengan nama dan dalam bentuk apapun yang diberikan oleh :

a. Wajib Pajak yang dikenakan Pajak penghasilan yang bersifat final; atau b. Wajib Pajak yang dikenakan Pajak Penghasilan berdasarkan norma

42

2.9.8 Bukan Objek PPh Pasal 21

Yang tidak termasuk penghasilan yang dipotong PPh Pasal 21 adalah: a. Pembayaran manfaat atau santunan asuransi dari perusahaan asuransi

sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa;

b. Penerimaan dalam bentuk natura dan/atau kenikmatan dalam bentuk apapun yang diberikan oleh wajib pajak atau pemerintah;

c. Iuran pensiun yang dibayarkan kepada dana pensiun yang pendiriannya telah disahkan oleh menteri keuangan, iuran jaminan hari tua kepada badan penyelenggara tunjangan hari tua atau badan penyelenggara jaminan sosial tenaga kerja yang dibayar oleh pemberi kerja;

d. Zakat yang diterima oleh orang pribadi yang berhak dari badan atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah, atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di indonesia yang diterima oleh orang pribadi yang berhak dari lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan;

e. Beasiswa, yang memenuhi persyaratan tertentu yang ketentuannya diatur lebih lanjut dengan atau berdasarkan peraturan menteri keuangan.

2.9.9 Status Wajib Pajak

Wajib pajak dibedakan berdasarkan status pernikahannya yang dapat dilihat seperti di bawah ini :

Tabel 2.3 Status Wajib Pajak

TK/… Tidak Kawin, ditambah dengan banyaknya tanggungan anggota keluarga;

K/… Kawin, ditambah dengan banyaknya tanggungan anggota keluarga;

penghasilannya digabung dengan penghasilan suami, ditambah dengan banyaknya tanggungan anggota keluarga;

PH Wajib pajak kawin yang secara tertulis melakukan perjanjian pemisahan harta dan penghasilan. PTKP nya tetap seperti PTKP untuk WP kawin yang penghasilan suami istri digabungan (K/I/....) HB/… Wajib pajak kawin yang telah hidup berpisah ditambah banyaknya tanggungan anggota keluarga. PTKP bagi Wajib Pajak masing suami isteri yang telah hidup berpisah untuk diri masing-masing Wajib Pajak diperlakukan seperti Wajib Pajak Tidak Kawin sedangkan tanggungan sesuai dengan kenyataan sebenarnya yang diperkenankan.(sesuai dengan Pasal 7 UU PPh)

2.10 Kerangka Berpikir

Kerangka berpikir pada penulisan tugas akhir ini diawali dengan penentuan latar belakang dalam pemilihan topik yang diangkat, ruang lingkup penulisan, dan sistematika penulisan. Didukung dengan pengumpulan teori-teori terkait yang didapat dari berbagai sumber dan data-data yang didapatkan langsung dari perusahaan.

Lalu dilanjutkan dengan perencanaan dengan menganalisis kondisi perusahaan, seperti sejarah perusahaan, visi dan misi perusahaan, struktur organisasi perusahaan dengan uraian tugas dan wewenang dari masing-masing bagian, serta proses absensi dan penggajian yang sedang berjalan.

Data-data yang diperoleh selanjutnya dibandingkan dengan teori-teori terkait dengan cara mengidentifikasi masalah yang terjadi di dalam sistem berjalan dan memberikan rekomendasi sebagai upaya perbaikan untuk menghindari atau menghilangkan permasalahan tersebut dengan cara melakukan usulan perancangan sistem informasi absensi dan penggajian yang berdasarkan pada Object Oriented Analysis and Design (OOAD) dari Satzinger dan teori-teori lain yang terkait. Perancangan sistem dilakukan dengan VB.net 2008 dan SQL Server 2008 sebagai database-nya.

44

Gambar 2.13 Kerangka Berpikir Penelitian

- Latar belakang - Ruang lingkup - Tujuan dan manfaat - Metodologi

- Sisstematika penulisan

Pengumpulan

- Data-data yang didapat langsung dari perusahaan - Teori-teori terkait dari

berbagai media tentang sistem informasi absensi

Perencanaan

Analisis

Perancangan Identifikasi masalah-masalah

yang terkait dengan sistem absensi dan penggajian berjalan

Usulan rekomendasi perbaikan masalah

Perancangan sistem informasi dengan metode OOAD Satzinger

Perancangan sistem menggunakan VB.net dan SQL server