77 A. Uji Kualitas Instrumen Data

Dalam penelitian, data adalah sesuatu yang sangat penting karena data merupakan penggambaran variabel yang diteliti dan berfungsi sebagai alat pembuktian hipotesis. Benar tidaknya data, sangat menentukan bermutu tidaknya hasil penelitian. Sedangkan benar tidaknya data, tergantung dari baik tidaknya instrumen pengumpulan data. Sebelum mulai mengadakan penelitian perlu adanya uji terhadap instrumen yang akan dipakai. Uji instrumen dilakukan pada 30 responden yang memiliki kriteria sesuai dengan calon responden yang akan dipakai pada penelitian. Untuk menguji pertanyaan-pertanyaan dalam kuesioner, dilakukan uji validitas dan uji reliabilitas.

1. Uji Validitaas

Uji validitas dilakukan dengan menggunakan rumus Korelasi Product Moment atau pertanyaan dinyatakan valid jika mempunyai nilai r hitung yang lebih besar dari r tabel pada taraf α = 5% atau bisa juga dilihat dari nilai tingkat signifikansi pada analisis menggunakan program SPSS yang harus bernilai < 0.05. Dari hasil analisis didapat nilai korelasi antara skor item dengan skor total. Nilai ini kemudian dibandingkan dengan nilai r tabel. Nilai r tabel untuk degree of freedom (df) = n-k.

Dalam hal ini n adalah jumlah sampel dan k adalah konstruk. Pada kasus ini, besarnya df dapat dihitung 30 – 2 = 28 dengan alpha (α = 5%), maka didapat

nilai r tabel sebesar 0.3610 dengan jumlah total keseluruhan sampel sebanyak 30 responden dengan menggunakan uji dua sisi. Untuk mempermudah perhitungan dan validitas koefisien yang akan digunakan, maka nilai-nilai dari hasil angket dikelompokkan menurut masing-masing variabelnya.

Berdasarkan perhitungan menggunakan SPSS 16 diperoleh hasil uji validitas terhadap masing-masing pertanyaan yang digunakan untuk mengukur variabel keputusan nasabah muslim, reputasi bank, fasilitas pelayanan, promosi, lokasi bank, dan religiusitas nasabah.

a. Variabel Keputusan Bertransaksi di Bank Konvensional Tabel 5.1

Tabel KMO dan Korelasi Anti Image Variabel Keputusan Nilai KMO

variabel Keputusan (Y)

Anti Image Correlation

P1 P2 P3 P4

0.781 0.770* 0.715* 0.815* 0.899*

Sumber: Data Primer, diolah dengan SPPS 16, 2016

Nilai KMO sebesar 0.781 menyatakan bahwa instrumen valid karena sudah memenuhi batas 0.50 (0.781 > 0.50). Korelasi anti image menghasilkan korelasi yang cukup tinggi untuk masing-masing item pertanyaan, yaitu 0.770 (P1), 0.715 (P2), 0.815 (P3), dan 0.899 (P4). Dapat dinyatakan bahwa 4 item pertanyaan variabel keputusan yang digunakan untuk mengukur konstruk keputusan memenuhi kriteria sebagai pembentuk konstrak.

Tabel 5.2

Tabel Total Variance Explained dan Component Matrixa Variabel Keputusan Total Variance Explained% Component Matrixa P1 P2 P3 P4 71.760 0.877 0.915 0.880 0.700

Sumber: Data Primer, diolah dengan SPPS 16, 2016

Total Variance Explained menunjukkan bahwa dari 4 item pertanyaan variabel keputusan yang digunakan, hasil ekstraksi SPSS menjadi 1 faktor dengan kemampuan menjelaskan konstrak sebesar 71.760%

Hasil component matrix terlihat bahwa seluruh item pertanyaan variabel keputusan meliputi 0.877 (P1), 0.915 (P2), 0.880 (P3), dan 0.700 (P4) memiliki loading faktor yang besar yaitu diatas 0.50. Dengan demikian dapat dibuktikan bahwa 4 item pertanyaan valid.

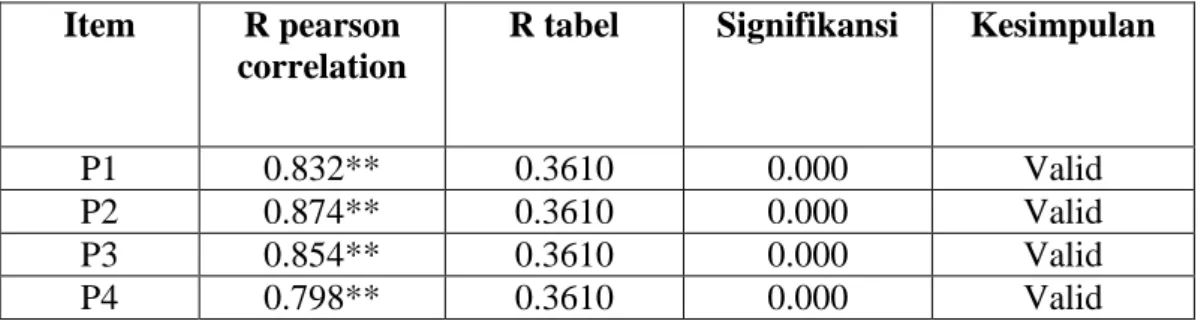

Tabel 5.3

Tabel r Pearson Correlation dan Signifikansi Model Item R pearson

correlation

R tabel Signifikansi Kesimpulan

P1 0.832** 0.3610 0.000 Valid

P2 0.874** 0.3610 0.000 Valid

P3 0.854** 0.3610 0.000 Valid

P4 0.798** 0.3610 0.000 Valid

Sumber: Data Primer, diolah dengan SPSS 16, 2016

Item pertanyaan P1 hingga P4 menunjukkan butir pertanyaan 1 hingga pertanyaan 4 dari variabel keputusan. Berdasarkan tabel diatas, dari hasil pengolahan data uji validitas variabel keputusan diperoleh hasil rhitung > rtabel, dan

nilai signifikansi yang bernilai dibawah 0.05. Dengan demikian masing-masing pertanyaan dalam kuesioner untuk variabel keputusan (Y) dinyatakan valid.

Seluruh item pembentuk variabel memiliki korelasi (r) dengan skor total masing-masing variabel ≥ 0.25. Karena seluruh item memiliki skor lebih besar dari 0.25 maka seluruh item dikatakan valid.

b. Variabel Reputasi Bank

Tabel 5.4

Tabel KMO dan Korelasi Anti Image Variabel Reputasi Bank Nilai KMO

variabel Reputasi Bank (X1)

Anti Image Correlation

P1 P2 P3 P4

0.730 0.763* 0.673* 0.807* 0.736*

Sumber: Data Primer, diolah dengan SPPS 16, 2016

Nilai KMO sebesar 0.730 menyatakan bahwa instrumen valid karena sudah memenuhi batas 0.50 (0.730 > 0.50). Korelasi anti image menghasilkan korelasi yang cukup tinggi untuk masing-masing item pertanyaan, yaitu 0.763 (P1), 0.673 (P2), 0.807 (P3), dan 0.736 (P4). Dapat dinyatakan bahwa 4 item pertanyaan variabel reputasi bank yang digunakan untuk mengukur konstruk reputasi bank memenuhi kriteria sebagai pembentuk konstrak.

Tabel 5.5

Tabel Total Variance Explained dan Component Matrixa Total Variance Explained% Component Matrixa P1 P2 P3 P4 59.987 0.662 0.873 0.723 0.798

Sumber: Data Primer, diolah dengan SPPS 16, 2016

Total Variance Explained menunjukkan bahwa dari 4 item pertanyaan variabel reputasi bank yang digunakan, hasil ekstraksi SPSS menjadi 1 faktor dengan kemampuan menjelaskan konstrak sebesar 59.987%

Hasil component matrix terlihat bahwa seluruh item pertanyaan variabel reputasi bank meliputi 0.662 (P1), 0.873 (P2), 0.723 (P3), dan 0.798 (P4) memiliki loading faktor yang besar yaitu diatas 0.50. Dengan demikian dapat dibuktikan bahwa 4 item pertanyaan valid.

Tabel 5.6

Tabel r Pearson Correlation dan Signifikansi Model

Item R pearson

correlation

R tabel Signifikansi Kesimpulan

P1 0.650** 0.3610 0.000 Valid

P2 0.848** 0.3610 0.000 Valid

P3 0.717** 0.3610 0.000 Valid

P4 0834** 0.3610 0.000 Valid

Sumber: Data Primer, diolah dengan SPSS 16, 2016

Item pertanyaan P1 hingga P4 menunjukkan butir pertanyaan 1 hingga pertanyaan 4 dari variabel reputasi bank. Berdasarkan tabel diatas, dari hasil pengolahan data uji validitas variabel reputasi bank diperoleh hasil rhitung > rtabel,

dan nilai signifikansi yang bernilai dibawah 0.05. Dengan demikian masing-masing pertanyaan dalam kuesioner untuk variabel reputasi bank (X1) dinyatakan valid.

Seluruh item pembentuk variabel memiliki korelasi (r) dengan skor total masing-masing variabel ≥ 0.25. Karena seluruh item memiliki skor lebih besar dari 0.25 maka seluruh item dikatakan valid.

c. Variabel Fasilitas Pelayanan

Tabel 5.7

Tabel KMO dan Korelasi Anti Image Variabel Fasilitas Pelayanan Nilai KMO

variabel Fasilitas Pelayanan (X2)

Anti Image Correlation

P1 P2 P3 P4

0.673 0.688* 0.690* 0.659* 0.661*

Sumber: Data Primer, diolah dengan SPPS 16, 2016

Nilai KMO sebesar 0.673 menyatakan bahwa instrumen valid karena sudah memenuhi batas 0.50 (0.673 > 0.50). Korelasi anti image menghasilkan korelasi yang cukup tinggi untuk masing-masing item pertanyaan, yaitu 0.688 (P1), 0.690 (P2), 0.659 (P3), dan 0.661 (P4). Dapat dinyatakan bahwa 4 item pertanyaan variabel fasilitas pelayanan yang digunakan untuk mengukur konstruk fasilitas pelayanan memenuhi kriteria sebagai pembentuk konstrak.

Tabel 5.8

Tabel Total Variance Explained dan Component Matrixa Total Variance Explained% Component Matrixa P1 P2 P3 P4 61.051 0.758 0.771 0.800 0.796

Sumber: Data Primer, diolah dengan SPPS 16, 2016

Total Variance Explained menunjukkan bahwa dari 4 item pertanyaan variabel fasilitas pelayanan yang digunakan, hasil ekstraksi SPSS menjadi 1 faktor dengan kemampuan menjelaskan konstrak sebesar 61.051%

Hasil component matrix terlihat bahwa seluruh item pertanyaan variabel keputusan meliputi 0.758 (P1), 0.771 (P2), 0.800 (P3), dan 0.796 (P4) memiliki loading faktor yang besar yaitu diatas 0.50. Dengan demikian dapat dibuktikan bahwa 4 item pertanyaan valid.

Tabel 5.9

Tabel r Pearson Correlation dan Signifikansi Model

Item R pearson

correlation

R tabel Signifikansi Kesimpulan

P1 0.771** 0.3610 0.000 Valid

P2 0.750** 0.3610 0.000 Valid

P3 0.796** 0.3610 0.000 Valid

P4 0.806** 0.3610 0.000 Valid

Sumber: Data Primer, diolah dengan SPSS 16, 2016

Item pertanyaan P1 hingga P4 menunjukkan butir pertanyaan 1 hingga pertanyaan 4 dari variabel fasilitas pelayanan. Berdasarkan tabel diatas, dari hasil pengolahan data uji validitas variabel fasilitas pelayanan diperoleh hasil rhitung >

rtabel, dan nilai signifikansi yang bernilai dibawah 0.05. Dengan demikian

masing-masing pertanyaan dalam kuesioner untuk variabel fasilitas pelayanan (X2) dinyatakan valid.

Seluruh item pembentuk variabel memiliki korelasi (r) dengan skor total masing-masing variabel ≥ 0.25. Karena seluruh item memiliki skor lebih besar dari 0.25 maka seluruh item dikatakan valid.

d. Variabel Promosi

Tabel 5.10

Tabel KMO dan Korelasi Anti Image Variabel Promosi Nilai KMO

variabel Promosi (X3)

Anti Image Correlation

P1 P2 P3 P4

0.706 0.732* 0.905* 0.638* 0.707*

Sumber: Data Primer, diolah dengan SPPS 16, 2016

Nilai KMO sebesar 0.673 menyatakan bahwa isntrumen valid karena sudah memenuhi batas 0.50 (0.706 > 0.50). Korelasi anti image menghasilkan

korelasi yang cukup tinggi untuk masing-masing item pertanyaan, yaitu 0.732 (P1), 0.905 (P2), 0.638 (P3), dan 0.707 (P4). Dapat dinyatakan bahwa 4 item pertanyaan variabel promosi yang digunakan untuk mengukur konstruk promosi memenuhi kriteria sebagai pembentuk konstrak.

Tabel 5.11

Tabel Total Variance Explained dan Component Matrixa Total Variance Explained% Component Matrixa P1 P2 P3 P4 64.558 0.792 0.624 0.918 0.851

Sumber: Data Primer, diolah dengan SPPS 16, 2016

Total Variance Explained menunjukkan bahwa dari 4 item pertanyaan variabel promosi yang digunakan, hasil ekstraksi SPSS menjadi 1 faktor dengan kemampuan menjelaskan konstrak sebesar 64.558%

Hasil component matrix terlihat bahwa seluruh item pertanyaan variabel promosi meliputi 0.792 (P1), 0.624 (P2), 0.918 (P3), dan 0.851 (P4) memiliki loading faktor yang besar yaitu diatas 0.50. Dengan demikian dapat dibuktikan bahwa 4 item pertanyaan valid.

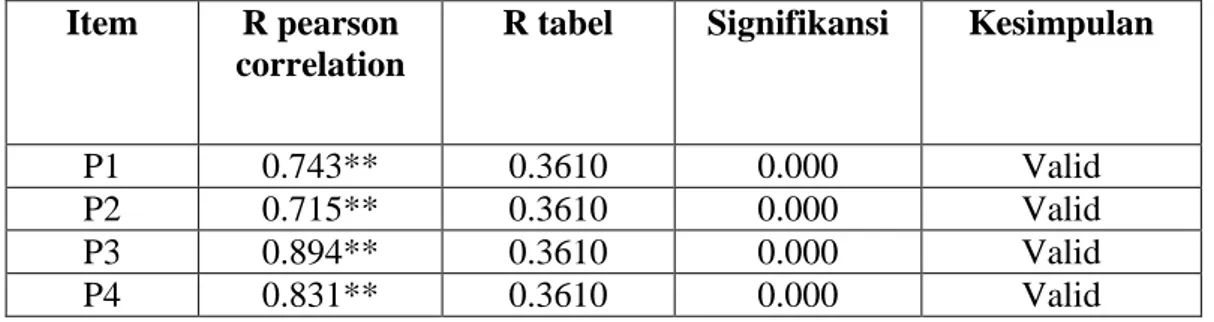

Tabel 5.12

Tabel r Pearson Correlation dan Signifikansi Model Item R pearson

correlation

R tabel Signifikansi Kesimpulan

P1 0.743** 0.3610 0.000 Valid

P2 0.715** 0.3610 0.000 Valid

P3 0.894** 0.3610 0.000 Valid

P4 0.831** 0.3610 0.000 Valid

Item pertanyaan P1 hingga P4 menunjukkan butir pertanyaan 1 hingga pertanyaan 4 dari variabel promosi. Berdasarkan tabel diatas, dari hasil pengolahan data uji validitas variabel promosi diperoleh hasil rhitung > rtabel, dan

nilai signifikansi yang bernilai dibawah 0.05. Dengan demikian masing-masing pertanyaan dalam kuesioner untuk variabel promosi (X3) dinyatakan valid.

Seluruh item pembentuk variabel memiliki korelasi (r) dengan skor total masing-masing variabel ≥ 0.25. Karena seluruh item memiliki skor lebih besar dari 0.25 maka seluruh item dikatakan valid.

e. Variabel Lokasi Bank

Tabel 5.13

Tabel KMO dan Korelasi Anti Image Variabel Lokasi Bank Nilai KMO

variabel Lokasi Bank (X4)

Anti Image Correlation

P1 P2 P3 P4

0.600 0.588* 0.775* 0.504* 0.579*

Sumber: Data Primer, diolah dengan SPPS 16, 2016

Nilai KMO sebesar 0.600 menyatakan bahwa instrumen valid karena sudah memenuhi batas 0.50 (0.600 > 0.50). Korelasi anti image menghasilkan korelasi yang cukup tinggi untuk masing-masing item pertanyaan, yaitu 0.588 (P1), 0.775 (P2), 0.504 (P3), dan 0.579 (P4). Dapat dinyatakan bahwa 4 item pertanyaan variabel lokasi bank yang digunakan untuk mengukur konstruk lokasi bank memenuhi kriteria sebagai pembentuk konstrak.

Tabel 5.14

Tabel Total Variance Explained dan Component Matrixa Total Variance Explained% Component Matrixa P1 P2 P3 P4 54.146 0.679 0.704 0.615 0.883

Sumber: Data Primer, diolah dengan SPPS 16, 2016

Total Variance Explained menunjukkan bahwa dari 4 item pertanyaan variabel lokasi bank yang digunakan, hasil ekstraksi SPSS menjadi 1 faktor dengan kemampuan menjelaskan konstrak sebesar 54.146%

Hasil component matrix terlihat bahwa seluruh item pertanyaan variabel lokasi bank meliputi 0.679 (P1), 0.704 (P2), 0.615 (P3), dan 0.883 (P4) memiliki loading faktor yang besar yaitu diatas 0.50. Dengan demikian dapat dibuktikan bahwa 4 item pertanyaan valid.

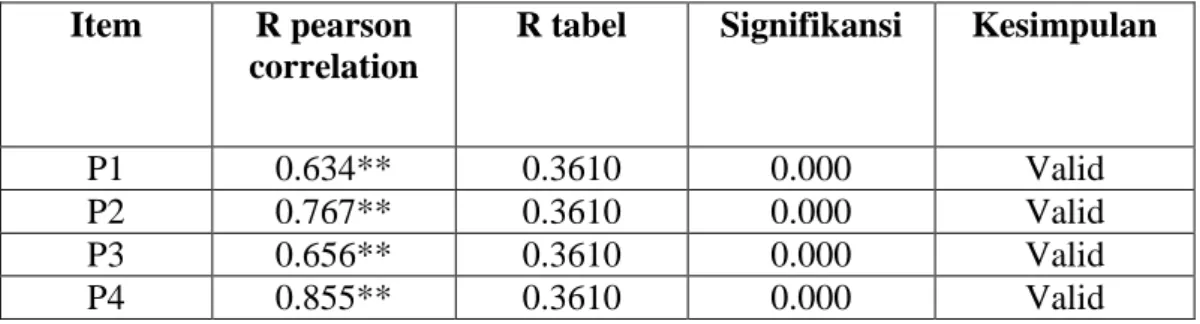

Tabel 5.15

Tabel r Pearson Correlation dan Signifikansi Model Item R pearson

correlation

R tabel Signifikansi Kesimpulan

P1 0.634** 0.3610 0.000 Valid

P2 0.767** 0.3610 0.000 Valid

P3 0.656** 0.3610 0.000 Valid

P4 0.855** 0.3610 0.000 Valid

Sumber: Data Primer, diolah dengan SPSS 16, 2016

Item pertanyaan P1 hingga P4 menunjukkan butir pertanyaan 1 hingga pertanyaan 4 dari variabel lokasi bank. Berdasarkan tabel diatas, dari hasil pengolahan data uji validitas variabel lokasi bank diperoleh hasil rhitung > rtabel, dan

nilai signifikansi yang bernilai dibawah 0.05. Dengan demikian masing-masing pertanyaan dalam kuesioner untuk variabel lokasi bank (X4) dinyatakan valid.

Seluruh item pembentuk variabel memiliki korelasi (r) dengan skor total masing-masing variabel ≥ 0.25. Karena seluruh item memiliki skor lebih besar dari 0.25 maka seluruh item dikatakan valid.

f. Variabel Religiusitas Nasabah

Tabel 5.16

Tabel KMO dan Korelasi Anti Image Variabel Religiusitas Nasabah Nilai KMO

variabel Religiusitas Nasabah(X5)

Anti Image Correlation

P1 P2 P3 P4

0.646 0.635* 0.637* 0.729* 0.601*

Sumber: Data Primer, diolah dengan SPPS 16, 2016

Nilai KMO sebesar 0.646 menyatakan bahwa instrumen valid karena sudah memenuhi batas 0.50 (0.646 > 0.50). Korelasi anti image menghasilkan korelasi yang cukup tinggi untuk masing-masing item pertanyaan, yaitu 0.635 (P1), 0.637 (P2), 0.729 (P3), dan 0.601 (P4). Dapat dinyatakan bahwa 4 item pertanyaan variabel religiusitas nasabah yang digunakan untuk mengukur konstruk religiusitas nasabah memenuhi kriteria sebagai pembentuk konstrak.

Tabel 5.17

Tabel Total Variance Explained dan Component Matrixa Total Variance Explained% Component Matrixa P1 P2 P3 P4 65.370 0.745 0.874 0.804 0.806

Sumber: Data Primer, diolah dengan SPPS 16, 2016

Total Variance Explained menunjukkan bahwa dari 4 item pertanyaan variabel lokasi bank yang digunakan, hasil ekstraksi SPSS menjadi 1 faktor dengan kemampuan menjelaskan konstrak sebesar 65.370%

Hasil component matrix terlihat bahwa seluruh item pertanyaan variabel religiusitas nasabah meliputi 0.745 (P1), 0.874 (P2), 0.804 (P3), dan 0.806 (P4) memiliki loading faktor yang besar yaitu diatas 0.50. Dengan demikian dapat dibuktikan bahwa 4 item pertanyaan valid.

Tabel 5.18

Tabel r Pearson Correlation dan Signifikansi Model

Item R pearson

correlation

R tabel Signifikansi Kesimpulan

P1 0.778** 0.3610 0.000 Valid

P2 0.851** 0.3610 0.000 Valid

P3 0.818** 0.3610 0.000 Valid

P4 0.782** 0.3610 0.000 Valid

Sumber: Data Primer, diolah dengan SPSS 16, 2016

Item pertanyaan P1 hingga P4 menunjukkan butir pertanyaan 1 hingga pertanyaan 4 dari variabel religiusitas nasabah. Berdasarkan tabel diatas, dari hasil pengolahan data uji validitas variabel religiusitas nasabah diperoleh hasil rhitung >

rtabel, dan nilai signifikansi yang bernilai dibawah 0.05. Dengan demikian

masing-masing pertanyaan dalam kuesioner untuk variabel religiusitas nasabah (X5) dinyatakan valid.

Seluruh item pembentuk variabel memiliki korelasi (r) dengan skor total masing-masing variabel ≥ 0.25. Karena seluruh item memiliki skor lebih besar dari 0.25 maka seluruh item dikatakan valid.

2. Uji Reliabilitas

Dilakukan uji reliabilitas untuk mengetahui aspek pertanyaan-pertanyaan yang ada dalam kuesioner penelitian konsisten dari waktu ke waktu atau tidak apabila fenomena yang diukur tidak berubah. Menurut Imam Ghazali (2006),

suatu variabel dikatakan reliabel apabila memiliki Cronbach Alpha lebih besar dari 0.60. perhitungan nilai Cronbach Alpha dilakukan dengan menggunakan bantuan program SPSS 16.

a. Variabel Keputusan Bertransaksi di Bank Konvensional Tabel 5.19

Tabel Cronbach’s Alpha Variabel Keputusan

Cronbach’s Alpha

Cronbach’s Alpha if Item Deleted

P1 P2 P3 P4

0.832 0.772 0.744 0.757 0.896

Sumber: Data Primer, diolah dengan SPSS 16, 2016

Berdasarkan tabel Cronbach’s Alpha diperoleh nilai alpha untuk variabel keputusan sebesar 0.832 lebih besar dari 0.60, dengan demikian seluruh item pertanyaan variabel keputusan reliabel. Hasil Cronbach’s Alpha masing-masing item pertanyaan yaitu, 0.772 (P1), 0.744 (P2), 0.757 (P3), dan 0.896 (P4). Nilai semua item pertanyaan tersebut lebih besar dari 0.60. Dengan demikian dapat disimpulkan bahwa seluruh item pertanyaan variabel keputusam reliabel.

b. Variabel Reputasi Bank

Tabel 5.20

Tabel Cronbach’s Alpha Variabel Reputasi Bank

Cronbach’s Alpha

Cronbach’s Alpha if Item Deleted

P1 P2 P3 P4

0.754 0.752 0.612 0.717 0.691

Sumber: Data Primer, diolah dengan SPSS 16, 2016

Berdasarkan tabel Cronbach’s Alpha diperoleh nilai alpha untuk variabel reputasi bank sebesar 0.754 lebih besar dari 0.60, dengan demikian seluruh item pertanyaan variabel reputasi bank reliabel. Hasil Cronbach’s Alpha masing-masing item pertanyaan yaitu, 0.752 (P1), 0.612 (P2), 0.717 (P3), dan 0.691 (P4).

Nilai semua item pertanyaan tersebut lebih besar dari 0.60. Dengan demikian dapat disimpulkan bahwa seluruh item pertanyaan variabel reputasi bank reliabel. c. Variabel Fasilitas Pelayanan

Tabel 5.21

Tabel Cronbach’s Alpha Variabel Fasilitas Pelayanan

Cronbach’s Alpha

Cronbach’s Alpha if Item Deleted

P1 P2 P3 P4

0.782 0.751 0.736 0.713 0.718

Sumber: Data Primer, diolah dengan SPSS 16, 2016

Berdasarkan tabel Cronbach’s Alpha diperoleh nilai alpha untuk variabel fasilitas pelayanan sebesar 0.782 lebih besar dari 0.60, dengan demikian seluruh item pertanyaan variabel fasilitas pelayanan reliabel. Hasil Cronbach’s Alpha masing-masing item pertanyaan yaitu, 0.751 (P1), 0.736 (P2), 0.713 (P3), dan 0.718 (P4). Nilai semua item pertanyaan tersebut lebih besar dari 0.60. Dengan demikian dapat disimpulkan bahwa seluruh item pertanyaan variabel fasilitas pelayanan reliabel.

d. Variabel Promosi

Tabel 5.22

Tabel Cronbach’s Alpha Variabel Promosi

Cronbach’s Alpha

Cronbach’s Alpha if Item Deleted

P1 P2 P3 P4

0.795 0.759 0.841 0.651 0.703

Sumber: Data Primer, diolah dengan SPSS 16, 2016

Berdasarkan tabel Cronbach’s Alpha diperoleh nilai alpha untuk variabel promosi sebesar 0.795 lebih besar dari 0.60, dengan demikian seluruh item pertanyaan variabel promosi reliabel. Hasil Cronbach’s Alpha masing-masing item pertanyaan yaitu, 0.759 (P1), 0.841 (P2), 0.651 (P3), dan 0.703 (P4). Nilai

semua item pertanyaan tersebut lebih besar dari 0.60. Dengan demikian dapat disimpulkan bahwa seluruh item pertanyaan variabel promosi reliabel.

e. Variabel Lokasi Bank

Tabel 5.23

Tabel Cronbach’s Alpha Lokasi Bank

Cronbach’s Alpha

Cronbach’s Alpha if Item Deleted

P1 P2 P3 P4

0.700 0.675 0.642 0.708 0.692

Sumber: Data Primer, diolah dengan SPSS 16, 2016

Berdasarkan tabel Cronbach’s Alpha diperoleh nilai alpha untuk variabel lokasi bank sebesar 0.700 lebih besar dari 0.60, dengan demikian seluruh item pertanyaan variabel lokasi bank reliabel. Hasil Cronbach’s Alpha masing-masing item pertanyaan yaitu, 0.675 (P1), 0.642 (P2), 0.708 (P3), dan 0.692 (P4). Nilai semua item pertanyaan tersebut lebih besar dari 0.60. Dengan demikian dapat disimpulkan bahwa seluruh item pertanyaan variabel lokasi bank reliabel.

f. Variabel Religiusitas Nasabah

Tabel 5.24

Tabel Cronbach’s Alpha Variabel Religiusitas Nasabah

Cronbach’s Alpha

Cronbach’s Alpha if Item Deleted

P1 P2 P3 P4

0.818 0.807 0.732 0.762 0.784

Sumber: Data Primer, diolah dengan SPSS 16, 2016

Berdasarkan tabel Cronbach’s Alpha diperoleh nilai alpha untuk variabel religiusitas nasabah sebesar 0.818 lebih besar dari 0.60, dengan demikian seluruh item pertanyaan variabel religiusitas nasabah reliabel. Hasil Cronbach’s Alpha masing-masing item pertanyaan yaitu, 0.807 (P1), 0.732 (P2), 0.762 (P3), dan 0.784 (P4). Nilai semua item pertanyaan tersebut lebih besar dari 0.60. Dengan

demikian dapat disimpulkan bahwa seluruh item pertanyaan variabel religiusitas nasabah reliabel.

B. Uji Hipotesis dan Analisis Data 1. Uji Asumsi Klasik

Sebelum melakukan uji hepotesis dengan melakukan uji T, uji F, dan R2 perlu dilakukan terlebih dahulu uji asumsi klasik yang terdiri dari uji normalitas data, uji multikolinearitas, dan uji heteroskedastisitas. Uji asumsi klasik dilakukan untuk mengetahui ada tidaknya penyimpangan terhadap asumsi klasik.

a. Uji Normalitas Data

Uji normalitas dilakukan untuk mengetahui apakah dalam model regresi variabel dependen dan independen keduanya mempunyai distribusi normal atau tidak. Regresi yang baik seharusnya memiliki distribusi normal. Pada penelitian ini uji normalitas data dilakukan dengan uji Kolmogorov-Smirnov. Hasil uji normalitas data dapat dilihat pada tabel berikut:

Tabel 5.25

Hasil Uji Normalitas Data

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual N Normal Parametersa Mean Std. Deviation Most Extreme Differences

Absolute Positive Negative Kolmogorov-Smirnov Z

Asymp. Sig. (2-tailed)

100 .0000000 1.63917820 0.063 0.061 -0.063 0.633 0.818 Sumber: Data Primer diolah

Hasil uji normalitas dengan menggunakan Kolmogorov-Smirnov Test ini menghasilkan Kolmogorov-Smirnov Z sebesar 0.633 dan nilai Asymp. Sig. (signifikansi) sebesar 0.818 lebih besar dai 0.05 yang artinya data berdistribusi normal.

b. Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk mengetahui ada tidaknya penyimpangan asumsi klasik multikolinearitas, yaitu adanya korelasi antara variabel independen dengan model regresi. Jika ada hubungan maka terdapat penyimpangan asumsi klasik multikolinearitas. Untuk mendeteksi ada tidaknya multikolinearitas didasarkan nilai VIF (Variance Inflation Factor) dan tolerance. Hipotesis dalam uji multikolinearitas adalah:

H0 : VIF < 10 artinya tidak terkena multikolinearitas H1 : VIF > 10 artinya terkena multikolinearitas

Tabel 5.26

Ringkasan Hasil Uji Multikolinearitas Variabel

Independen

Tolerance VIF Kesimpulan

Reputasi Bank (X1) 0.587 1.703 Non-multikolinearitas Fasilitas Pelayanan (X2) 0.747 1.339 Non-multikolinearitas Promosi (X3) 0.742 1.348 Non-multikolinearitas Lokasi Bank (X4) 0.854 1.171 Non-multikolinearitas Religiusitas Nasabah (X5) 0.921 1.085 Non-multikolinearitas Sumber: Data Primer diolah

Dari data diatas dapat dilihat bahwa nilai VIF dari variabel independen memiliki nilai VIF < 10. Sehingga dapat disimpulkan tidak ada multikolinearitas pada model regresi.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk mengetahui ada atau tidaknya penyimpangan asumsi klasik heteroskedastisitas, yaitu adanya persamaan varian dari residual untuk pengamatan pada model regresi. Untuk mengetahui ada atau tidaknya heteroskedastisitas maka dilakukan Uji Glejser. Jika nilai signifikansi > 0.05 maka model regresi tidak terkena heteroskedastisitas.

Tabel 5.27

Ringkasan Hasil Uji Heteroskedastisitas

Variabel Independen Signifikansi Kesimpulan Reputasi Bank (X1) 0.099 Non-heteroskedastisitas Fasilitas pelayanan (X2) 0.731 Non-heteroskedastisitas Promosi (X3) 0.250 Non-heteroskedastisitas Lokasi Bank (X4) 0.410 Non-heteroskedastisitas Religiusitas Nasabah (X5) 0.773 Non-heteroskedastisitas Sumber: Data Primer diolah

Hasil perhitungan menggunakan tabel diatas dapat diperoleh hasil signifikansi > 0.05, sehingga dapat disimpulkan bahwa tidak terdapat heteroskedastisitas dan hasil uji dapat dilanjutkan.

2. Analisis Regresi Linier Berganda

Pengujian hipotesis dalam penelitian menggunakan analisa regresi linier berganda untuk mengetahui apakah ada pengaruh keterkaitan antara variabel independen reputasi bank (X1), fasilitas pelayanan (X2), promosi (X3), lokasi bank (X4), dan religiusitas nasabah (X5) terhadap keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional (Y). Prosedur pengujian ini

dapat dilihat dari besar nya t hitung atau nilai signifikansinya. Dalam penelitian ini memperoleh nilai t tabel maka digunakan degree of freedom sehingga diketahui n = 100 pada tingkat signifikansi 5% (α = 0.05) dengan menggunaka uji 1 sisi diperoleh nilai t tabel (99;0.05) sebesar 1.660. Sedangkan t hitung dari variabel independen adalah sebagai berikut:

Tabel 5.28

Ringkasan Hasil Uji Regresi Linier Berganda

Variabel Beta T hitung Sig. Kesimpulan

Reputasi bank (X1) 0.376 4.374 0.000 Signifikan Fasilitas pelayanan

(X2)

0.230 3.014 0.003 Signifikan Promosi (X3) 0.206 2.686 0.009 Signifikan Lokasi Bank (X4) 0.163 2.288 0.024 Signifikan Religiusitas Nasabah (X5) -0.161 -2.347 0.021 Signifikan F hitung 27.248 Sig F 0.000a R Square 0.592 Keputusan bertransaksi di bank konvensional (Y) Variabel Dependen

Sumber: Data Primer diolah

Berdasarkan tabel diatas menunjukkan bahwa semua variabel independen memiliki nilai lebih kecil dari signifikansi α = 0.05, yaitu variabel reputasi bank dengan nilai signifikan 0.000, variabel fasilitas pelayanan dengan nilai signifikan 0.003, variabel promosi dengan nilai signifikan 0.009, variabel lokasi bank dengan nilai signifikan 0.024, dan variabel religiusitas nasabah dengan nilai signifikan 0.021. Dengan demikian variabel reputasi bank, fasilitas pelayanan, promosi, lokasi bank, dan religiusitas nasabah memiliki pengaruh terhadap keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional.

3. Uji Hipotesis

Pembuktian koefisien regresi dimaksudkan untuk mengetahui pengaruh antara variabel independen (X) yaitu reputasi bank (X1), fasilitas pelayanan (X2), promosi (X3), lokasi bank (X4), dan religiusitas nasabah (X5) terhadap variabel dependen (Y) keputusan bertransaksi di bank konvensional. Baik secara individual (uji T) maupun uji bersama-sama (uji F).

a. Uji T (Uji Parsial)

Pengujian ini dilakukan dengan menggunakan kriteria: 1) Bila nilai probabilitas βì > 0.05 artinya tidak signifikan. 2) Bila nilai probabilitas βì < 0.05 artinya signifikan, atau 1) Jika t hitung > t tabel maka Ho ditolak dan Ha diterima. 2) Jika t hitung < t tabel maka Ho diterima dan Ha ditolak.

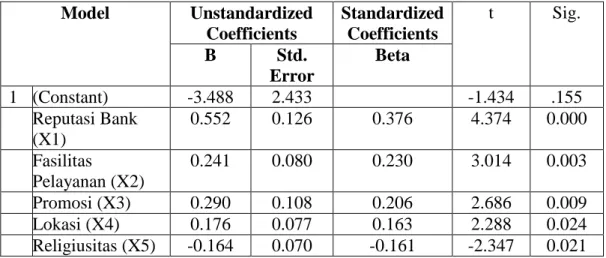

Dari hasil perhitungan regresi linier berganda dengan menggunakan SPSS 16 diperoleh hasil sebagai berikut:

Tabel 5.29 Hasil Uji T Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -3.488 2.433 -1.434 .155 Reputasi Bank (X1) 0.552 0.126 0.376 4.374 0.000 Fasilitas Pelayanan (X2) 0.241 0.080 0.230 3.014 0.003 Promosi (X3) 0.290 0.108 0.206 2.686 0.009 Lokasi (X4) 0.176 0.077 0.163 2.288 0.024 Religiusitas (X5) -0.164 0.070 -0.161 -2.347 0.021 a. Sumber: Dependen Variabel: Keputusan (Y)

Dari hasil regresi diatas dapat diperoleh persamaan sebagai berikut: Y = 0.376X1 + 0.230X2 + 0.206X3 + 0.163X4 + -0.161X5 + e Dari persamaan tersebut dapat dijelaskan:

1) Pengaruh variabel reputasi bank (X1) terhadap keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional.

Hipotesis nol (Ho) menyebutkan bahwa reputasi bank tidak berpengaruh signifikan terhadap keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional. Sedangkan hipotesis alternatif (Ha) menyebutkan bahwa reputasi bank berpengaruh signifikan terhadap keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional.

Dari hasil pengujian hipotesis diperoleh nilai probabilitas kesalahan sebesar 0.000 < 0.05. Hasil perhitungan pada regresi linier berganda diperoleh nilai t hitung sebesar 4.374. Dengan demikian hipotesis Ho ditolak dan Ha diterima. Hal ini menunjukkan bahwa variabel reputasi bank memiliki pengaruh yang signifikan terhadap keputusan nasabah muslim Cabang Sleman bertransaksi di bank konvensional. Pengaruhnya sebesar 0.376.

2) Pengaruh variabel fasilitas pelayanan (X2) terhadap keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional.

Hipotesis nol (Ho) menyebutkan bahwa fasilitas pelayanan tidak berpengaruh signifikan terhadap keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional. Sedangkan hipotesis alternatif

(Ha) menyebutkan bahwa fasilitas pelayanan berpengaruh signifikan terhadap keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional.

Dari hasil pengujian hipotesis diperoleh nilai probabilitas kesalahan sebesar 0.003 < 0.05. Hasil perhitungan pada regresi linier berganda diperoleh nilai t hitung sebesar 3.014. Dengan demikian hipotesis Ho ditolak dan Ha diterima. Hal ini menunjukkan bahwa variabel fasilitas pelayanan memiliki pengaruh yang signifikan terhadap keputusan nasabah muslim Cabang Sleman bertransaksi di bank konvensional. Pengaruhnya sebesar 0.230.

3) Pengaruh variabel promosi (X3) terhadap keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional.

Hipotesis nol (Ho) menyebutkan bahwa promosi tidak berpengaruh signifikan terhadap keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional. Sedangkan hipotesis alternatif (Ha) menyebutkan bahwa promosi berpengaruh signifikan terhadap keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional.

Dari hasil pengujian hipotesis diperoleh nilai probabilitas kesalahan sebesar 0.009 < 0.05. Hasil perhitungan pada regresi linier berganda diperoleh nilai t hitung sebesar 2.686. Dengan demikian hipotesis Ho ditolak dan Ha diterima. Hal ini menunjukkan bahwa variabel promosi memiliki pengaruh yang signifikan terhadap keputusan nasabah

muslim Cabang Sleman bertransaksi di bank konvensional. Pengaruhnya sebesar 0.206.

4) Pengaruh variabel lokasi bank (X4) terhadap keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional.

Hipotesis nol (Ho) menyebutkan bahwa lokasi tidak berpengaruh signifikan terhadap keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional. Sedangkan hipotesis alternatif (Ha) menyebutkan bahwa lokasi berpengaruh signifikan terhadap keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional.

Dari hasil pengujian hipotesis diperoleh nilai probabilitas kesalahan sebesar 0.024 < 0.05. Hasil perhitungan pada regresi linier berganda diperoleh nilai t hitung sebesar 2.288. Dengan demikian hipotesis Ho ditolak dan Ha diterima. Hal ini menunjukkan bahwa variabel lokasi memiliki pengaruh yang signifikan terhadap keputusan nasabah muslim Cabang Sleman bertransaksi di bank konvensional. Pengaruhnya sebesar 0.163.

5) Pengaruh variabel religiusitas nasabah (X4) terhadap keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional.

Hipotesis nol (Ho) menyebutkan bahwa religius tidak berpengaruh signifikan terhadap keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional. Sedangkan hipotesis alternatif (Ha) menyebutkan bahwa religiusitas nasabah berpengaruh signifikan terhadap

keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional.

Dari hasil pengujian hipotesis diperoleh nilai probabilitas kesalahan sebesar 0.021 < 0.05. Hasil perhitungan pada regresi linier berganda diperoleh nilai t hitung sebesar -2.347. Dengan demikian hipotesis Ho ditolak dan Ha diterima. Hal ini menunjukkan bahwa variabel religiusitas nasabah memiliki pengaruh yang signifikan terhadap keputusan nasabah muslim Cabang Sleman bertransaksi di bank konvensional. Pengaruhnya sebesar -0.161.

b. Uji F (Uji Serempak)

Uji F membuktikan secara simultan apakah terdapat pengaruh reputasi bank, fasilitas pelayanan, promosi, lokasi bank, dan religiusitas nasabah terhadap keputusan nasabah muslim bertransaksi di bank konvensional. Hasil pengujian tersebut dapat dilihat pada tabel berikut:

Tabel 5.30 Hasil Uji F ANOVAb Model Sum of Squares Df Mean Square F Sig. 1 Regression Residual Total 376.407 256.703 636.110 5 94 99 75.281 2.763 27.248 0.000a a. Predictors: (Constant), X5, X4, X2, X3, X1 b. Dependent Variabel: Y

Sumber: Data Primer diolah

Dari tabel diatas diperoleh F hitung sebesar 27.248 dengan nilai signifikan 0.000 < 0.05 sehingga dapat disimpulkan bahwa reputasi bank, fasilitas pelayanan, promosi, lokasi bank, dan religiusitas nasabah secara simultan

berpengaruh signifikan terhadap keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional.

c. Uji Koefisien Determinasi (R2)

Tabel 5.31

Hasil Uji Koefisien Determinasi

Model R R Square Adjusted

R Square Std. Error of the Estimate Durbin-Watson 1 0.769a 0.592 0.570 1.66217 1.862 a. Predictors: (Constant), X5, X4, X2, X3, X1 b. Dependent Variabel: Y

Sumber: Data Primer diolah

Dari hasil perhitungan regresi linier berganda ditemukan hasil dari jumlah sampel 100 responden dengan nilai R Square sejumlah 0.592 yang dapat diartikan bahwa variabel independen reputasi bank (X1), fasilitas pelayanan (X2), promosi (X3), lokasi bank (X4), dan religiusitas nasabah (X5) menjelaskan variasi dari variabel dependen keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional sebesar 59.2%, sisanya 40.8% keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional dipengaruhi oleh variabel diluar model.

C. Pembahasan (Interpretasi)

Penelitian ini dilakukan untuk mengetahui seberapa besar pengaruh variabel independen antara reputasi bank, fasilitas pelayanan, promosi, lokasi bank, dan religiusitas nasabah terhadap keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional. Berdasarkan analisis data variabel reputasi bank, fasilitas pelayanan, promosi, lokasi bank, dan religiusitas nasabah

terhadap keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional, akan diinterpretasikan sebagai berikut:

1. Pengaruh Reputasi Bank Terhadap Keputusan Nasabah Muslim BRI Cabang Sleman Bertransaksi di Bank Konvensional.

Berdasarkan uji hipotesis, nilai koefisien variabel reputasi bank sebesar 0.376 dengan tingkat probabilitas 0.000. Nilai probabilitas 0.000 lebih kecil dari alpha 0.05 sehingga dapat disimpulkan bahwa reputasi bank berpengaruh secara signifikan terhadap keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional.

Koefisien variabel reputasi bank sebesar 0.376 yang berarti bahwa perubahan pada variabel sebesar 1 persen, maka akan berdampak pada perubahan keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional sebesar 0.376, dengan asumsi variabel lain tetap. Koefisien reputasi bank mempunyai pengaruh yang positif terhadap keputusan nasabah muslim BRI Cabang Sleman bertransaksi do bank konvensional. Jadi secara fungsional dapat dikatakan bahwa apabila reputasi bank semakin baik maka akan menaikan keputusan nasabah muslim BRI Cabang Sleman bertransaksi menggunakan bank konvensional.

Mempertahankan dan meningkatkan reputasi bank merupakan hal yang sangat penting yang bertujuan agar pihak luar dalam hal ini nasabah akan selalu memberikan penilaian terbaik dan kepercayaan penuh terhadap bank tersebut. Peningkatan reputasi bank akan meningkatkan keputusan nasabah untuk terus melakukan transaksi di bank tersebut. Reputasi merupakan suatu intangible asset

atau goodwill perusahaan yang memiliki pengaruh positif pada penilaian pasar atau perusahaan. Efek positif ini akan membuat pihak luar untuk terus melakukan kerja sama.

Bank konvensional memiliki reputasi yang jauh lebih baik daripada bank syariah dikarenakan keberadaan bank konvensional yang lebih terdahulu daripada bank syariah. Bank syariah pertama yang ada di Indonesia adalah PT Bank Muamalat Indnesia (BMI) yang mulai beroperasi di Indonesia pada tahun 1992. Perkembangan bisnis bank syariah berlangsung lambat, sampai dengan lima tahun kedepan belum ada pertambahan bank syariah yang baru. BMI menjadi satu-satunya bank syariah di Indonesia. Dalam hal ini menggambarkan bahwa mayoritas masyarakat masih mempercayai bank konvensional untuk melakukan kegiatan transaksi mereka. Walaupun pada tahun 1998 terjadi krisis moneter yang melanda Indonesia yang berakibatkan terpuruknya kinerja perbankan konvensional sehingga banyak bank yang harus melakukan konsolidasi melalui merger dengan bank lain. Keterpurukan ini tidak berlangsung dengan lama, terbukti masih banyaknya masyarakat yang mempercayai dan menggunakan bank konvensional untuk bertransaksi. Terbukti bahwa bank konvensional dapat bangkit dari keterpurukan akibat krisis yang melanda dibeberapa negara. Persebaran jumlah kantor bank di Indonesia terus peningkat hal ini dikarenakan masih banyaknya masyarakat yang menggunakan jasa bank konvensional untuk melakukan transaksi walaupun sempat terjadi keterpurukan pada bank konvensional tetapi reputasi bank konvensional dimata masyarakat masih sangat

baik terbukti banyak masyarakat yang masih percaya dan terus menggunakan bank konvensional.

Reputasi bank konvensional yang baik dikarenakan bank konvensional memiliki keunggulan dimata masyarakat. Berkaitan dengan teori yang dipaparkan oleh Nguyun dan Leblanc (2002) bahwa reputasi adalah kepercayaan dari dulu hingga sekarang sehingga dapat mempengaruhi kepuasan pelanggan dan karyawan perusahaan itu sendiri, meningkatkan loyalitas pelanggan dan meningkatkan pertumbuhan perusahaan dan kelangsungan hidup perusahaan dalam jangka panjang. Jadi reputasi bank bisa menjadi tolak ukur seseorang untuk membuat keputusan bertransaksi menggunakan bank konvensional. Sehingga semakin baik reputasi bank maka akan menaikan keputusan nasabah muslim BRI Cabang Sleman bertransaksi menggunakan bank konvensional.

2. Pengaruh Fasilitas Pelayanan Terhadap Keputusan Nasabah Muslim BRI Cabang Sleman Bertransaksi di Bank Konvensional.

Berdasarkan uji hipotesis, nilai koefisien variabel fasilitas pelayanan sebesar 0.231 dengan tingkat probabilitas sebesar 0.003, dimana nilai 0.003 lebih kecil dari nilai alpha 0.05 sehingga dapat disimpulkan bahwa fasilitas pelayanan berpengaruh secara signifikan terhadap keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional.

Koefisien variabel fasilitas pelayanan sebesar 0.231 yang berarti ketika terjadi perubahan fasilitas pelayanan sebesar 1 persen maka akan berdampak pada perubahan keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional sebesar 0.231, dengan asumsi variabel lainnya tetap. Koefisien

fasilitas pelayanan mempunyai pengaruh yang positif terhadap keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional. Jadi secara fungsional dapat dikatakan bahwa apabila fasilitas pelayanan di bank konvensional semakin berkualitas dan memadai, maka akan meningkatkan keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional.

Sejalan dengan penelitian yang dilakukan oleh Fajrur Rachman (2014) bahwa pelayanan yang baik memiliki pengaruh yang positif terhadap minat nasabah memilih bank konvensional. Fasilitas pelayanan yang baik adalah apabila penyedia jasa memberikan layanan yang lebih tinggi dari yang diharapkan konsumen. Semakin baik fasilitas pelayanan maka konsumen akan merasa terpuaskan dan begitu juga sebaliknya. Fasilitas pelayanan merupakan stimulus bagi nasabah untuk memilih bertransaksi menggunakan jasa suatu bank. Fasilatas pelayanan tersebut kemudian diterima, dirasakan, dan dibandingkan dengan apa yang nasabah harapankan terhadap fasilitas pelayanan tersebut. Apabila fasilitas pelayanan yang diterima sesuai dengan yang diharapkan maka fasilitas pelayanan dipersepsikan positif atau dengan kata lain nasabah akan merasa puas dengan fasilitas pelayanan yang ada. Sebaliknya, apabila fasilitas pelayanan yang diterima tidak sesuai dengan apa yang diharapkan nasabah maka fasilitas pelayanan tersebut dipersepsikan negatif.

Dalam penelitian menunjukkan penilaian nasabah yang sangat positif terhadap fasilitas pelayanan BRI Cabang Sleman. Meskipun terdapat perbedaan penilaian nasabah terhadap fasilitas pelayanan yang diberikan. Hal tersebut

membuktikan bahwa penilaian seorang individu berbeda-beda. Berdasarkan hasil penelitian dapat diketahui bahwa fasilitas pelayanan dapat mempengaruhi keputusan nasabah muslim bertransaksi menggunakan bank konvensional dalam hal ini nasabah muslim BRI Cabang Sleman dikarenakan banyaknya mesin ATM yang dapat digunakan diberbagai tempat dan segala macam kebutuhan nasabah, banyaknya jaringan kantor yang tersebar yang memudahkan nasabah untuk melakukan transaksi, adanya penilaian nasabah yang baik terhadap pelayanan pegawai bank karena teknologi yang digunakan sudah semakin modern. Bukan hanya pelayanan bank dalam bentuk fisik saja, pelayanan dalam bentuk sumber daya manusia juga mempengaruhi keputusan mereka untuk bertransaksi menggunakan bank konvensional. Berdasarkan hasil penelitian juga diketahui bahwa nasabah jarang menunggu lama untuk mendapatkan pelayanan karena jumlah petugas bank yang memadai, petugas bank juga memberikan pelayanan yang cepat terhadap semua kebutuhan nasabah.

Menurut Sugiarto (1999) kemampuan bank memberikan pelayanan yang cepat akan menciptakan layanan yang berkualitas. Fasilitas pelayanan yang berkualitas akan memberikan ketertarikan kepada masyarakat sehingga nantinya akan muncul sikap loyalitas nasabah terhadap bank. Pernyataan ini sesuai dengan teori Raharjani (2005) menyatakan bahwa apabila perusahaan jasa menyediakan fasilitas yang memadai sehingga memudahkan konsumen atau pelanggan menggunakan jasanya dan membuat konsumen atau pelanggannya nyaman dalam menggunakan jasanya sehingga dapat mempengaruhi konsumen dalam melakukan pembelian ulang. Pernyataan tersebut juga didukung oleh pendapat Kotler dan

Amstrong (2001) yang mengatakan bahwa apabila konsumen merasa puas terhadap kinerja dan hasil dari suatu produk atau jasa, maka konsumen tersebut akan melalukan pembelian secara terus menerus bahkan konsumen tersebut akan melakukan promosi secara gratis kepada orang-orang disekitarnya untuk menggunakan produk atau jasa yang sama. Sehingga semakin berkualitasnya dan memadai fasilitas pelayanan yang diberikan oleh bank maka akan menaikan keputusan nasabah muslim BRI Cabang Sleman bertransaksi menggunakan bank konvensional.

3. Pengaruh Promosi Terhadap Keputusan Nasabah Muslim BRI Cabang Sleman Bertransaksi di Bank Konvensional.

Berdasarkan uji hipotesis, nilai koefisien variabel promosi sebesar 0.205 dengan nilai probabilitas sebesar 0.009. Nilai probabilitas 0.009 lebih kecil dari alpha 0.05 sehinggga dapat disimpulkan bahwa pengetahuan berpengaruh secara signifikan terhadap keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional.

Koefisien sebesar 0.205 yang berarti ketika terjadi perubahan pada promosi sebesar 1 persen maka akan berdampak pada perubahan keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional sebesar 0.205 dengan asumsi variabel lainnya tetap. Koefisien promosi mempunyai pengaruh yang positif terhadap keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional. Jadi secara fungsional dapat dikatakan bahwa apabila maksimalnya promosi yang dilakukan bank konvensional maka akan

meningkatkan keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional.

Promosi merupakan salah satu strategi pemasaran yang digunakan perusahaan untuk merangsang pembelian suatu produk ataupun jasa. Strategi promosi juga akan menjadi penggerak dalam mempengaruhi keputusan konsumen untuk membeli suatu produk atau jasa. Menurut Fajar (2008) promosi merupakan kegiatan mengkomunikasikan suatu informasi yang bertujuan untuk merubah sikap dan tingkah laku pembeli yang awalnya tidak tahu menjadi tahu terhadap suatu produk atau jasa atau yang belum kenal menjadi kenal akan produk atau jasa yang ditawarkan. Promosi ini meliputi kategori produk, atribut atau fitur produk, harga produk dan kepercayaan mengenai produk. Bentuk promosi penjualan yang sering dilakukan oleh lembaga keuangan bank adalah undian berhadiah, pemberian souvenir dan lainnya. Strategi promosi lain yang dilakukan seperti menjadi sponsorship diberbagai kegiatan dan sering melakukan sosialisasi secara langsung kepada masyarakat mengenai inovasi produk mereka. BRI juga sering melakukan promosi iklan yang ditayangkan lewat media elektronik maupun media cetak Promosi yang dilakukan bertujuan untuk mengajak masyarakat untuk menggunakan produk dan jasa serta meningkatkan motivasi nasabah untuk terus melakukan transaksi di bank.

Promosi harus dilakukan secara benar guna tercapainya tujuan yang telah direncanakan. Jika promosi yang dilakukan tidak tepat maka hal itu hanya akan mengeluarkan beban biaya perusahaan. Promosi yang dilakukan perusahaan haruslah menarik sehingga dapat mempengaruhi keputusan konsumen untuk

menggunakan suatu produk atau jasa. Promosi penjualan juga akan memberikan pengaruh akan terciptanya loyalitas nasabah yang tinggi sehingga nasabah tidak ingin berpindah ke bank lainnya. Nasabah memiliki tingkatan pengetahuan (levels of product knowledge) yang berbeda untuk mengartikan informasi yang baru dan membuat keputusan pembelian. Nasabah hanya mengetahui informasi mengenai bank konvensional seperti produk dan jasa yang ditawarkan dan lainnya akan memiliki kecenderungan untuk menggunakan bank konvensional daripada menggunakan bank berbasis syariah dikarenakan kurangnya pengetahuan, kurangnya sosialisasi dan edukasi terhadap masyarakat tentang bank syariah.

Sejalan dengan hasil penelitian ini dimana promosi memiliki pengaruh terhadap keputusan nasabah muslim bertransaksi menggunakan bank konvensional, hasil penelitian ini mendukung hasil penelitian sebelumnya yang dilakukan oleh Arya Maman (2012) mengenail Analisis Pengaruh Produk, Fasilitas, Kualitas Pelayanan, dan Promosi terhadap Loayalitas Nasabah PT BCA Cabang Kanjeng Semarang. Penelitian ini menghasilkan variabel promosi berpengaruh signifikan terhadap loyalitas nasabah. Sesuai dengan teori yang ada bahwa banyaknya promosi yang bersifat persuasif akan menarik konsumen untuk menggunakan suatu produk atau jasa. Jadi banyaknya promosi yang dilakukan bank konvensional dalam hal ini BRI Cabang Sleman yang bersifat persuasif berpengaruh pada keputusan nasabah muslim untuk bertransaksi menggunakan bank konvensional.

4. Pengaruh Lokasi Bank Terhadap Keputusan Nasabah Muslim Bertransaksi di Bank Konvensional.

Berdasarkan uji hipotesis, nilai koefisien variabel lokasi bank sebesar 0.163 dengan tingkat probabilitas 0.024. Nilai probabilitas 0.024 lebih kecil dari alpha 0.05 sehingga dapat disimpulkan bahwa lokasi bank berpengaruh secara signifikan terhadap keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional.

Koefisien variabel lokasi bank sebesar 0.163 yang berarti ketika terjadi perubahan variabel sebesar 1 persen, maka akan berdampak pada perubahan keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional sebesar 0.163, dengan asumsi variabel lainnya tetap. Koefisien lokasi bank mempunyai pengaruh yang positif terhadap keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional. Jadi secara fungsional dapat dikatakan bahwa apabila lokasi bank konvensional semakin mudah terjangkau oleh masyarakat maka akan menaikan keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional.

Dalam penelitian ini variabel lokasi berpengaruh secara signifikan terhadap keputusan nasabah muslim BRI bertransaksi di bank konvensional. Menentukan lokasi bank merupakan strategi yang penting dalam bisnis yang bertujuan untuk memberikan kemudahan kepada konsumen dalam memenuhi kebutuhan. Lokasi yang tepat akan mempermudah nasabah untuk dapat menggunakan jasa yang ditawarkan. Masyarakat lebih cenderung untuk menggunakan sesuatu yang bisa didapat dengan mudah. Variabel lokasi bisa

mempengaruhi pencapaian sebuah bank untuk memberikan kemudahan kepada masyarakat untuk melakukan transaksi. Bank harus memberikan kenyamanan lokasi dan mudah diakses oleh nasabah. Dalam pemilihan lokasi juga harus memperhatikan potensi pasar yang tersedia di sekitar lokasi tersebut. Lokasi yang strategis, mudah dijangkau, mudah dilihat dari tepi jalan, dekat dengan pusat perbelanjaan dan dekat dengan pusat pemerintahan akan menarik minat calon konsumen memutuskan untuk menjadi nasabah.

Kotler (2002) mengartikan lokasi adalah suatu strategi perusahaan yang bertujuan untuk memberikan kemudahan kepada konsumen untuk mendapatkan produk. Penelitian yang dilakukan oleh Neneng Fajriyah (2013) mengenai Pengaruh Promosi, Reputasi, dan Lokasi Strategis terhadap Keputusan Nasabah Menggunakan Tabung Haji Bank Mandiri KCP Tanggerang Bintaro Sektor III. Penelitian ini mengindikasi bahwa promosi berpengaruh terhadap keputusan nasabah untuk menggunakan tabungan haji baik secara parsial maupun simultan. Lokasi yang strategis membuat konsumen lebih mudah dalam menjangkau dan tingkat keamanan yang terjamin. Sehingga dengan demikian, adanya hubungan antara lokasi yang strategis dengan daya tarik konsumen untuk melakukan pembelian suatu produk. Perluasan lokasi jangkauan jaringan kantor juga diperlukan agar masyarakat yang berada di daerah terpencil atau pedesaan bisa menggunakan jasa bank. Kantor cabang didirikan dengan tujuan memperluas wilayah dan jangkauan pasar agar konsumen lebih dimudahkan. Keberadaan lokasi merupakan hal yang penting bagi penyedia jasa ataupun pemakai jasa. Kemudahan akses untuk menjangkau dan mendapatkan produk atau jasa yang

diinginkan konsumen merupakan dasar bagi pelaku usaha untuk membuat strategi mendekatkan produk atau jasa kepada masyarakat luas. Keberadaan jaringan kantor ditengah-tengah masyarakat terpencil atau pedesaan sangat membantu masyarakat tersebut untuk memperoleh bantuan untuk memenuhi kebutuhannya yang berupa penyediaan jasa keuangan. Sehingga masyarakat perkotaan maupun pedesaan sama-sama bisa merasakan jasa penyedia jasa keuangan. Sejauh ini bank konvensional dalam hal ini BRI mampu menjangkau masyarakat hingga kepedesaan sehingga lokasi sangat menetukan keptusan nasabah muslim BRI Cabang Sleman bertransaksi menggunakan bank konvensional.

5. Pengaruh Religiusitas Nasabah Terhadap Keputusan Nasabah Muslim BRI Cabang Sleman Bertransaksi di Bank Konvensional.

Berdasarkan uji hipotesis, nilai koefisien variabel religiusitas nasabah sebesar -0.161 dengan tingkat probabilitas 0.021. Nilai probabilitas 0.021 lebih kecil dari alpha 0.05 sehingga dapat disimpulkan bahwa religiusitas nasabah berpengaruh secara signifikan terhadap keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional.

Koefisien variabel religiusitas nasabah sebesar -0.161 yang berarti ketika terjadi perubahan pada variabel sebesar 1 persen, maka akan berdampak pada perubahan keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional sebesar -0.161, dengan asumsi variabel lainnya tetap. Koefisien religiusitas nasabah mempunyai pengaruh negatif terhadap keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional. Jadi secara fungsional dapat dikatakan apabila tingkat religiusitas nasabah seseorang semakin

bagus maka akan menurunkan keputusan nasabah muslim BRI Cabang Sleman bertransaksi di bank konvensional.

Menurut islam religus ialah menjalankan ajaran dan perintah agama secara keseluruhan yang diamalkan pada kehidupan sehari-hari. Religiusitas adalah internalisasi nilai-nilai agama dalam diri seseorang. Apabila tingkat religius stimuli seseorang rendah maka, maka akan menaikan keputusan nasabah muslim bertransaksi menggunakan bank konvensional. Sebaliknya, apabila tingkat religiusitas seseorang tinggi maka akan menurunkan keputusan nasabah muslim bertransaksi mengggunkan bank konvensional. Seseorang yang memiliki tingkat religiusitas yang tinggi lebih memahami akan hukum-hukum Islam. Mereka akan menghindari menggunakan bank konvensional karena bank konvensional menggunakan sistem bunga. Bunga atau riba adalah sesuatu yang sangat dilarang dalam Islam.

Hasil penelitian dilapangan, ada sebagian responden yang paham akan hukum-hukum islam, apa yang diperbolehkan dan apa yang dilarang oleh agama Islam. Tetapi mereka tidak memperdulikan bagaimana sistem bunga tersebut dalam pandangan Islam. Mereka memilih bank konvensional tersebut karena menyukai produk-produk yang ditawarkan misalnya dengan bunga yang rendah. Mereka lebih suka menggunakan jasa bank konvensional dibandingkan dengan menggunakan jasa bank syariah. Ada sebagian masyarakat yang masih meyakini bahwa bunga bank tidak sama dengan riba, dan sebagian dari masyarakat masih memiliki persepsi bahwa bank syariah tidak ada bedanya dengan bank konvensional. Ini sejalan dengan penelitian yang dilakukan oleh Neng Kamarni

(2012) yang meneliti tentang faktor-faktor yang mempengaruhi minat masyarakat dalam berhubungan dengan Bank Syariah di Kota Padang. Hasilnya adalah bahwa variabel agama tidak berpengaruh secara signifikan terhadap minat masyarakat.

Dari berbagai kalangan masyarakat bahkan ada yang belum mengetahui bank syariah. Mereka hanya mengenal bank konvensional yang menggunakan sistem bunga. Pengetahuan mereka tentang sistem bunga juga sangat kurang. Itu berati kurangnya edukasi yang didapat oleh sekelompok orang tersebut. Sehingga mereka hanya mengunakan bank konvensional untuk memenuhi kebutuhan mereka dalam hal ini kredit dan rekening tabungan. Tindakan nasabah muslim dalam memilih bank konvensional adalah tindakan subyektif seseorang individu yang didasarkan pada motif tertentu untuk memenuhi kebutuhannya. Sesuai dengan teori yang ada bahwa sikap seorang muslim dipengaruhi oleh faktor internal dan eskternal. Faktor internal misalnya pengalaman keagamaan, kebutuhan individu yang mendesak. Sedangkan faktor eksternal seperti pendidikan agama dalam keluarga, tradisi-tradisi sosial yang berlandaskan nilai-nilai agama, tekanan lingkungan sosial dalam kehidupan. Jadi dalam memilih jasa lembaga keuangan seorang individu di pengaruhi oleh faktor internal dan eksternal.