commit to user

PARTISIPASI DALAM PENYUSUNAN ANGGARAN, BUDAYA ORGANISASI, DAN KINERJA MANAJERIAL PADA BALAI BESAR WILAYAH SUNGAI BENGAWAN SOLO

SKRIPSI

Diajukan guna memenuhi syarat untuk memperoleh Gelar Sarjana Ekonomi Jurusan Akuntansi Pada Fakultas Ekonomi

Universitas Sebelas Maret Surakarta

Oleh :

YUDHA SAKTI WIBOWO F1307574

PROGRAM STUDI SI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

SURAKARTA 2010

commit to user ABSTRACT

Participation in Budgeting, Organizational Culture, and Managerial Performance in the the Balai Besar Wilayah Sungai Bengawan Solo

YUDHA SAKTI WIBOWO

F1307574

This study aims to determine the level of budgetary participation, organizational culture, and managerial performance at the Balai Besar Wilayah Sungai (BBWS) Bengawan Solo. This research is using as many as 43 respondents of middle-level officials in the BBWS Bengawan Solo. Data collection techniques using questionnaires that measured by five points Likert scale. While the technique of data analysis using descriptive analysis.

Based on the results of data analysis: (1) there was a budgetary participation on the Solo BBWS with fairly good levels (58%). (2) there is a culture-oriented organization People in the Solo BBWS at levels well enough (65%). (3) there is a satisfactory managerial performance in the Solo BBWS very good at levels (88%). Third result reflects that the preparation of the budget has not been optimally implemented (grade C) and application-oriented organizational culture in people who have not applied the maximum planned as well (grade C), but with yet a second application of these variables did not affect maximal performance managerial (grade A).

Based on the results of this study are the existence of budgetary participation, cultural orientation to the people, and satisfaction with the performance of management in BBWS Bengawan Solo.

Key word: participatory budgeting, organizational culture, managerial performance

commit to user ABSTRAKSI

Partisipasi dalam Penyusunan Anggaran, Budaya Organisasi, dan Kinerja Manajerial pada Balai Besar Wilayah Sungai Bengawan Solo

YUDHA SAKTI WIBOWO F1307574

Penelitian ini bertujuan untuk mengetahui tingkat partisipasi penyusunan anggaran, budaya organisasi, dan kinerja manajerial pada Balai Besar Wilayah Sungai Bengawan Solo. Penelitian ini merupakan penelitian dengan menggunakan responden sebanyak 43 pejabat level menengah kebawah di lingkungan BBWS Bengawan Solo. Teknik pengumpulan data menggunakan kuesioner yang diukur dengan skala Likert 5 poin. Sedangkan teknik analisis data menggunakan analisis deskriptif.

Berdasarkan hasil analisis data diperoleh hasil : (1) terdapat partisipasi penyusunan anggaran pada BBWS Bengawan Solo dengan tingkatan cukup baik (58%). (2) terdapat Budaya Organisasi yang berorientasi pada Orang di BBWS Bengawan Solo pada tingkatan cukup baik (65%). (3) terdapat kinerja manajerial yang memuaskan di BBWS Bengawan Solo pada tingkatan sangat baik (88%). Ketiga hasil tersebut mencerminkan bahwa penyusunan anggaran belum secara maksimal dilaksanakan (grade C) dan penerapan budaya organisasi yang berorientasi pada orang yang dicanangkan belum diterapkan secara maksimal juga (grade C), tetapi dengan belum diterapkannya kedua variabel tersebut secara maksimal tidak berpengaruh dengan kinerja manajerialnya (grade A).

Berdasarkan hasil penelitian ini terdapat adanya partisipasi penyusunan anggaran, budaya yang ber orientasi pada orang, dan kepuasan terhadap kinerja manajerial di Balai Besar Wilayah Sungai (BBWS) Bengawan Solo.

Key word : partisipasi penyusunan anggaran, budaya organisasi, kinerja

commit to user

HALAMAN PERSETUJUAN

Skripsi dengan judul:

PARTISIPASI DALAM PENYUSUNAN ANGGARAN, BUDAYA

ORGANISASI, DAN KINERJA MANAJERIAL PADA BALAI BESAR WILAYAH SUNGAI BENGAWAN SOLO

.

Surakarta,

Disetujui dan diterima oleh Pembimbing,

Sri Suranto, SE., Msi., Ak.

commit to user

HALAMAN PENGESAHAN

Skripsi dengan judul:

PARTISIPASI DALAM PENYUSUNAN ANGGARAN, BUDAYA

ORGANISASI, DAN KINERJA MANAJERIAL PADA BALAI BESAR WILAYAH SUNGAI BENGAWAN SOLO

Telah disahkan oleh Tim Penguji Skripsi Program Studi S1 Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Surakarta, Tim Penguji Skripsi

Drs. Yacob Suparno, Msi, AK

NIP. 195210111980031002 Ketua Penguji

Lulus Kurniasih, SE, MSi, AK

NIP. 198005302005012016 Anggota Penguji

Sri Suranto, SE., Msi., Ak.

commit to user

MOTTO

“Sibukkan Hidup Mu atau Sibuklah Untuk Mati”

(Film The Shawshank Redemption: Andy Dufresne)

commit to user

PERSEMBAHAN

Penelitian ini penulis persembahkan kepada kepada semua pihak yang membutuhkan informasi dalam penelitian ini.

commit to user KATA PENGANTAR

Puji dan syukur penulis ucapkan kepada Tuhan YME atas limpahan rahmat dan karunia-Nya, hingga penulis dapat menyelesaikan Skripsi dengan judul

“PARTISIPASI DALAM PENYUSUNAN ANGGARAN, BUDAYA ORGANISASI, DAN KINERJA MANAJERIAL PADA BALAI BESAR WILAYAH SUNGAI BENGAWAN SOLO”.

Skripsi ini disusun dalam rangka memenuhi salah satu syarat guna memperoleh gelar Sarjana Strata Satu Ekonomi jurusan Akuntansi pada Universitas Sebelas Maret Surakarta. Penulis menyadari bahwa telah selesainya Skripsi ini tidak lepas dari bantuan dan kerjasama banyak pihak. Maka pada kesempatan ini penulis ingin mengucapkan terima kasih setulusnya kepada semua pihak yang membantu dalam proses dan penyelesaian skripsi ini.

Akhirnya, penulis menyadari bahwa masih banyak kekurangan dalam penulisan skripsi ini Sehingga penulis terbuka dan menerima saran ataupun kritik demi perbaikan Namun demikian penulis berharap penulisan skripsi ini dapat bermanfaat bagi semua. Terima Kasih.

Surakarta, 2010

commit to user DAFTAR ISI Halaman HALAMAN JUDUL ……….. i ABSTRACT ………... ii ABSTRAKSI ... ……….. iii HALAMAN PERSETUJUAN ……… iv HALAMAN PENGESAHAN ..……….. v HALAMAN MOTTO ..……….. vi

HALAMAN PERSEMBAHAN..……… vii

KATA PENGANTAR ……….. viii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR... xii

DAFTAR LAMPIRAN... xiii

BAB I. PENDAHULUAN ... 1

A. Latar Belakang Masalah... .. 1

B. Perumusan Masalah .……….... 6

C. Tujuan Penelitian ……….………. 6

D. Manfaat Penelitian .... ………….………. 6

E. Sistematika Penulisan ... 7

BAB II TINJAUAN PUSTAKA ……….. .... 8

A. Landasan Teori ... 8

1. Pengertian Anggaran ... 8

2. Pengertian Partisipasi dalam penyusunan anggaran ... 14

2. Pengertian Budaya Organisasi ... 17

3. Kinerja Manajerial ... 22

B. Penelitian Terdahulu ... 25

BAB III METODE PENELITIAN ... 27

commit to user

B. Definisi Operasional dan Pengukuran Variabel ... 27

C. Sumber Data dan Responden ... 29

D. Populasi dan Sampling ... 29

E. Instrumen Penelitian (Kuesioner) ... 30

F. Uji Instrumen Penelitian... 31

G. Metode Analisis Data ... 32

BAB IV ANALISA DATA DAN PEMBAHASAN ... 34

A. Gambaran Umum Perusahaan ... 34

B. Penyusunan Anggaran Pada BBWS Bengawan Solo ... 39

C. Budaya Organisasi BBWS Bengawan Solo ... 52

D. Data Penelitian ... 58

E. Analisis Data ... 62

F. Pembahasan Hasil Analisis Data ... 64

BAB V PENUTUP ... ...… 68 A. Kesimpulan .... ... 68 B. Kerbatasan Penelitian ... 68 C. Saran ... ... 69 DAFTAR PUSTAKA LAMPIRAN

commit to user DAFTAR TABEL

Halaman

Tabel 1 Karakteristik Dimensi Budaya Organisasi Orientasi pada Orang

dan Orientasi pada Pekerjaan ... 21

Tabel 2 Rincian Jumlah Sampel Dan Tingkat Pengembalian Kuisioner 59 Tabel 3 Uji Validitas Butir Instrumen Partisipasi Anggaran (X1)... 60

Tabel 4 Uji Validitas Butir Instrumen Budaya Organisasi (X2) ... 61

Tabel 5 Uji Validitas Butir Instrumen Kinerja Manajerial (X3) ... 61

Tabel 6 Hasil Uji Reliabilitas Instrumen ... 62

Tabel 7 Hasil Analisis Deskriptif Partisipasi Anggaran ... 63

Tabel 8 Hasil Analisis Deskriptif Budaya Organisasi ... 63

commit to user DAFTAR GAMBAR

Halaman Gambar 1 Triangular Fuzzy Grade ... 32 Gambar 2 Struktur Organisasi BBWS Bengawan Solo ... 38 Gambar 3 Diagram Proses Penyusunan Rencana Kerja dan

Anggaran Kementerian Negara / Lembaga ... 46 Gambar 4 Diagram Proses Penyusunan Rencana Kerja dan Anggaran

commit to user DAFTAR LAMPIRAN

Lampiran 1 Kuesioner Penelitian

Lampiran 2 Input Data Penelitian dan Analisis Deskriptif (X1, X2, X3) Lampiran 3 Output Uji Validitas & Uji Reliabilitas

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Sampai saat ini, hasil penelitian mengenai partisipasi anggaran, budaya organisasi, dan kinerja manajerial masih menunjukkan pertentangan. Hasil penelitian yang bertentangan tersebut mendorong para peneliti untuk memeriksa variabel-variabel yang terlibat, dengan tujuan memperjelas hubungan partisipasi anggaran terhadap kinerja manajerial (Yusfaningrum, 2005: 656).

Para peneliti dalam bidang akuntansi telah lama berusaha untuk memahami hubungan antara partisipasi penganggaran dengan kinerja manajer. Banyak riset telah dilakukan terhadap hubungan tersebut. Para periset akuntansi di Amerika Serikat telah banyak melakukan riset untuk memahami hubungan antara partisipasi penganggaran dan kinerja manajer. Dalam riset-riset tersebut partisipasi penganggaran merupakan variabel independen dan kinerja manajer merupakan variabel dependen (Supriyono, 2003: 955).

Anggaran partisipatif merupakan pendekatan manajerial yang umumnya dinilai dapat meningkatkan keefektifan organisasional melalui peningkatan kinerja manajerial. Bukti empiris menunjukkan adanya ketidakjelasan pengaruh anggaran partisipatif terhadap peningkatan kinerja manajerial. Beberapa penelitian menemukan hubungan yang positif dan signifikan antara anggaran partisipatif dengan kinerja manajerial, beberapa penelitian menyatakan hubungan

yang tidak signifikan, bahkan beberapa peneliti menemukan hubungan yang negatif (Tintri, 2002).

Penelitian Gul, dkk. (1995) dalam Tinri (2002) bahwa partisipasi yang tinggi dalam penyusunan anggaran mempunyai pengaruh positif terhadap kinerja manajerial pada struktur desentralisasi, dan mempunyai pengaruh negatif pada struktur sentralisasi. Pada penelitian Tinri (2002) menunjukkan bahwa partisipasi dalam penyusunan anggaran tidak mempunyai pengaruh secara langsung terhadap kinerja manajerial. Partisipasi yang tinggi dalam penyusunan anggaran akan mempunyai pengaruh yang positif terhadap kinerja manajerial pada struktur desentralisasi dan pengaruh negatif pada struktur sentralisasi. Partisipasi yang tinggi dalam penyusunan anggaran akan mempunyai pengaruh yang positif terhadap kinerja manajerial pada kultur organisasional yang berorientasi pada orang, dan mempunyai pengaruh yang negatif pada kultur organisaional yang berorientasi pada pekerjaan.

Hasil penelitian Yusfaningrum (2005) menunjukkan partisipasi anggaran berpengaruh positif dan signifikan terhadap kinerja manajerial. Yahya (2008) menunjukkan terdapat pengaruh secara langsung partisipasi anggaran terhadap kinerja manajerial, tetapi hasil penelitian tersebut tidak dapat digeneralisasi pada semua jenis organisasi.

Menurut Poerwati (2002: 737) partisipasi penyusunan anggaran merupakan pendekatan manajerial yang umumnya dinilai dapat meningkatkan kinerja manajerial. Para bawahan yang merasa aspirasinya dihargai dan mempunyai pengaruh pada anggaran yang disusun akan lebih mempunyai tanggung jawab dan

konsekuensi moral untuk meningkatkan kinerja sesuai yang ditargetkan dalam anggaran. Kinerja manajerial adalah kinerja manajer dalam kegiatan-kegiatan manajerial, antara lain: perencanaan, investigasi, koordinasi, supervisi, pengaturan staf (staffing), negosiasi dan perwakilan.

Nor (2007: 2) dalam penelitiannya menyatakan bahwa masalah-masalah yang berkaitan dengan hubungan partisipasi anggaran dan kinerja telah diteliti secara luas, namun kebanyakan bukti-bukti empiris memberikan hasil yang bervariasi dan tidak konsisten. Misalnya Kenis, 1979; Brownell, 1982; Brownell dan MccInnes 1986; Frucot dan Shearon, 1991; Indriantoro, 1995; menemukan bahwa partisipasi penganggaran dan kinerja memiliki hubungan yang sangat positif. Peneliti lain seperti Sterdy, 1960; Bryan dan Locke, 1967; Chenhall dan Brownell, 1988; Milani, 1975, menemukan partisipasi penganggaran tidak meningkatkan kinerja.

Hasil penelitian yang telah diuraikan di atas menunjukkan bahwa hasil temuan mereka tidak konsisten antara satu dengan lainnya, artinya beberapa peneliti menghasilkan temuan yang tidak signifikan dan sebagian lainnya menemukan hasil yang signifikan.

Dalam penelitian Supriyono dan Syakhroza (2003: 956) terdapat pernyataan banyak riset yang telah dilakukan di Amerika Serikat untuk meneliti variabel-variabel moderating yang mempengaruhi hubungan partisipasi penganggaran dengan kinerja manajer, misalnya insentif berbasis anggaran (Aranya, 1990), locus of control (Brownell, 1982; Frucot dan Shearon, 1991; Kren, 1992), gaya kepemimpinan (Brownell, 1985), bidang fungsional

(Brownell, 1985), standarisasi produk (Brownell dan Merchant, 1990; Merchant, 1984)), otomasi proses (Brownell dan Merchant, 1990), asimetri informasi (Dunk, 1995), ketidakpastian lingkungan (Govindarajan, 1986), desentralisasi (Gui, Tsui, Fong, dan Kwok, 1995), ketercapaian anggaran (Lindquist, 1995), ukuran organisasi (Merchant, 1981, 1984), daur hidup produk (Merchant, 1984), motivasi (Mia, 1988), kesulitan tugas (Mia, 1989), peresponan keinginan sosial (Nouri, Blau, dan Shahid, 1995), kecukupan anggaran (Nouri dan Parker, 1995), komitmen organisasi (Nouri dan Parker, 1995), insentif (Tiller, 1983), keketatan standar (Tiller, 1983).

Menurut Holmes dalam Poerwati (2002: 740), kultur organisasional mempunyai pengaruh terhadap perilaku, cara kerja, serta motivasi para manajer dan bawahannya dalam rangka mencapai kinerja organisasi. Anggaran yang disusun secara partisipatif lebih mencerminkan bahwa keputusan-keputusan yang penting dalam proses penyusunan anggaran dibuat secara kelompok dari pada dibuat secara individual.

Dalam penelitian Supriyono dan Syakhroza (2003: 956) terdapat pernyataan partisipasi penganggaran adalah luasnya pengaruh dan keterlibatan manajer bawahan dalam penyusunan anggaran (Milani, 1975; Brownell, 1982b; Nouri dan Parker, 1998; Poon, 2001). Kinerja manajer adalah kemampuan manajer dalam melaksanakan tanggungjawabnya terhadap kualitas produk, kuantitas produk, ketepatwaktuan produk, pengembangan produk baru, pengembangan personel, pencapaian anggaran, pengurangan biaya (peningkatan pendapatan), dan urusan publik (Govindarajan dan Gupta, 1985; Nouri dan

Parker, 1998). Asimetri informasi adalah keadaan yang terjadi jika bawahan memiliki informasi yang lebih banyak mengenai aktivitas organisasinya dibandingkan dengan atasannya (Baiman dan Evans, 1983; Kren dan Liao, 1988; Dunk, 1993).

Kenyataan yang dialami bahwa penyusunan anggaran pada BBWS Bengawan Solo sudah menerapkan anggaran partisipasi yang melibatkan berbagai tingkatan manajerial atau tingkatan pejabat struktural dalam organisasi, namun peranan pejabat struktural tersebut belum diterapkan secara maksimal. Dalam menjalin hubungan tersebut, budaya organisasi yang berorientasikan orang sangat dibutuhkan untuk menyatukan perbedaan-perbedaan. Pada saat partisipasi penyusunan anggaran tinggi, dan budaya organisasi berorientasikan orang semakin tinggi maka kinerja manajerial akan semakin tinggi. Sebaliknya pada saat partisipasi penyusunan anggaran tinggi, dan budaya organisasi berorientasikan orang rendah maka kinerja manajerial akan semakin rendah.

Penelitian ini mendeskripsikan partisipasi penyusunan anggaran, budaya organisasi, dan kinerja manajerial pada Balai Besar Wilayah Sungai Bengawan Solo, menggunakan variabel yang digunakan dalam penelitian Poerwati (2002) yang meneliti mengenai pengaruh partisipasi penyusunan anggaran terhadap kinerja manajerial: budaya organisasi dan motivasi sebagai variabel moderating. Perbedaan dari penelitian ini dengan penelitian sebelumnya adalah pada obyek penelitian, metode penelitian, dan variabel motivasi tidak digunakan. Berdasarkan latar belakang masalah di atas, penulis tertarik untuk mengambil judul:

ORGANISASI, DAN KINERJA MANAJERIAL PADA BALAI BESAR WILAYAH SUNGAI BENGAWAN SOLO.

B. Perumusan Masalah

Berdasarkan latar belakang masalah dan pembatasan masalah di atas, perumusan masalah dalam penelitian ini adalah bagaimanakah tingkat partisipasi penyusunan anggaran, budaya organisasi, dan kinerja manajerial pada Balai Besar Wilayah Sungai Bengawan Solo?

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui bagaimana tingkat partisipasi penyusunan anggaran, budaya organisasi, dan kinerja manajerial pada Balai Besar Wilayah Sungai Bengawan Solo.

D. Manfaat Penelitian

Penelitian ini diharapkan memberikan manfaat sebagai berikut: 1. Manfaat Teoritis

Melalui penelitian ini, peneliti dapat mengembangkan teori yang diperoleh di perkuliahan khususnya akuntansi manajemen.

2. Manfaat Praktis

Sebagai informasi pada BBWS Bengawan Solo tentang tingkat partisipasi penyusunan anggaran, budaya organisasi, dan kinerja manajerial.

E. Sistematika Penulisan

Bab I Pendahuluan

Bab ini berisi latar belakang masalah, perumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II Tinjauan Pustaka

Bab ini berisi tentang pengertian kinerja manajerial, partisipasi penyusunan anggaran, budaya organisasi, , dan penelitian terdahulu. Bab III Metode Penelitian

Bab ini berisi jenis penelitian, definisi operasional dan pengukuran, sumber data dan responden, populasi dan sampling, instrumen penelitian (kuesioner), uji instrumen penelitian, dan metode analisis data.

Bab IV Analisis Data dan Pembahasan

Bab ini berisi gambaran umum Balai Besar Wilayah Sungai (BBWS) Bengawan Solo, data penelitian, analisis data dan pembahasan.

Bab V PENUTUP

BAB II

TINJAUAN PUSTAKA

B. Landasan Teori

1. Pengertian Anggaran

Manajer dan karyawan dalam setiap organisasi pada umumnya diarahkan pada pencapaian tujuan bersama, di mana tujuan menunjukan rencana yang ingin dilaksanakan organisasi. Untuk mengkoordinasikan kegiatan manajer dan karyawan, dikembangkan strategi yang menggambarkan arah kebijakan-kebijakan, petunjuk-petunjuk umum serta program-program kegiatan dalam pencapaian tujuan. Salah satu bentuk dari berbagai rencana yang mungkin disusun oleh organisasi adalah anggaran.

Anggaran berbeda dengan forecast atau proyeksi. Dalam hal ini Anthony dan Govindarajun (2007: 381) menyatakan pendapatnya:

"A budget is a management plan, with the implicit assumption that positive

steps will be taken by the budgetee-the manager who prepares the budget-to make actual events correspond to the plan; a forecast is merely a prediction of what -will most likely happe, carrying no implications that forecaster will attempt to so shape events that forecast will be realized".

Pendapat tersebut menerangkan bahwa anggaran adalah rencana manajemen dengan asumsi bahwa langkah-langkah positif yang akan diambil untuk merealisasikan rencana yang telah disusun, sedangkan ramalan semata-mata

merupakan prediksi tentang apa yang mungkin terjadi, tanpa ada usaha untuk mempunyai apa yang akan terjadi, agar sesuai dengan ramalan.

Di bagian lain Schiff dan Lewin dalam Supomo dan Indriantoro (1998: 63) mengungkapkan bahwa anggaran adalah rencana keuangan perusahaan yang digunakan sebagai pedoman untuk menilai kinerja, alat untuk memotivasi kinerja para anggota organisasi, alat koordinasi dan komunikasi antara pimpinan dengan bawahan dalam organisasi dan alat untuk mendelegasikan wewenang pimpinan kepada bawahan. Pendapat ini menekankan bahwa dari berbagai fungsi anggaran, pada dasarnya merupakan konsep anggaran yang lebih luas sebagai alat pengendalian. Pengendalian dalam anggaran mencakup pengarahan atau pengaturan orang-orang

(direction of people) dalam organisasi.

Peneliti menyimpulkan bahwa pengertian anggaran adalah suatu satuan moneter dan atau angka-angka meliputi periode tertentu dari suatu kegiatan operasional perusahaan yang disertai dengan langkah-langkah konkrit untuk merealisasikan rencana tersebut dengan maksud untuk mencapai tujuan yang telah ditetapkan.

Konsep anggaran sektor publik menurut Bastian (2006: 163) dinyatakan sebagai paket pernyataan perkiraan penerimaan dan pengeluaran yang diharapkan akan terjadi dalam satu atau beberapa periode mendatang. Hal ini dapat diterangkan bahwa anggaran selalu menyertakan data penerimaan dan pengeluaran yang terjadi di masa lalu. Pada organisasi sektor publik melakukan pembedaan krusial antara tambahan modal dan penerimaan,

serta tambahan pendapatan dan pengeluaran. Jenis anggaran sektor publik adalah :

a. Anggaran negara dan Daerah APBN/APBD (Budget ox state).

b. Rencana Kegiatan dan Anggaran Perusahaan (RKAP), yaitu anggaran usaha setiap BUMN/BUMD serta badan hukum publik atau gabungan publik swasta.

Beberapa karakteristik anggaran sektor publik adalah sebagai berikut : a. Anggaran dinyatakan dalam satuan keuangan dan satuan nonkeuangan. b. Anggaran umumnya mencakup jangka waktu tertentu, satu atau beberapa

tahun.

c. Anggaran berisi komitmen atau kesanggupan manajemen untuk mencapai sasaran yang ditetapkan.

d. Usulan anggaran ditelaah dan disetujui oleh pihak yang berwenang lebih tinggi dari penyusun anggaran.

e. Sekali disusun, anggaran hanya dapat diubah dalam kondisi tertentu. Anggaran pada organisasi sektor publik berfungsi sebagai berikut : a. Anggaran merupakan hasil akhir proses penyusunan rencana kerja.

b. Anggaran merupakan cetak biru yang akan dilaksanakan di masa mendatang.

c. Anggaran sebagai alat komunikasi intern yang menghubungkan berbagai unit kerja dan mekanisme kerja antara atasan dan bawahan.

e. Anggaran sebagai alat motivasi dan persuasi tindakan efektif dan efisien dalam pencapaian visi organisasi.

f. Anggaran merupakan instrumen politik.

g. Anggaran merupakan instrumen kebijakan fiskal.

Prinsip penganggaran yang paling umum dikenal adalah ekonomis, efisien, dan efektif. Bastian (2006: 178) menyatakan bahwa anggaran sektor publik mengacu pada prinsip-prinsip sebagai berikut :

a. Demokratis

Anggaran negara (di pemerintah Pusat dan Daerah) baik yang berkaitan dengan pendapatan maupun yang berkaitan dengan pengeluaran harus ditetapkan melalui suatu proses mengikutsertakan sebanyak mungkin unsur masyarakat, selain harus dibahas dan mendapatkan persetujuan dari lembaga perwakilan rakyat.

b. Adil

Anggaran negara harus diarahkan secara optimum bagi kepentingan orang banyak dan secara proporsional, dialokasikan bagi semua kelompok dalam masyarakat sesuai dengan kebutuhan.

c. Transparan

Proses perencanaan, pelaksanaan serta pertanggungjawaban anggaran negara harus diketahui tidak saja oleh wakil rakyat, tetapi juga oleh masyarakat umum.

d. Bermoral tinggi

Pengelolaan anggaran negara harus berpegang pada peraturan perundang-undangan yang berlaku, dan juga senantiasa mengacu ada etika dan moral yang tinggi.

e. Berhati-hati

Pengelolaan anggaran negara harus dilakukan secara berhati-hati, karena jumlah sumber daya yang terbatas dan mahal harganya.

f. Akuntabel

Pengelolaan keuangan negara harus dapat dipertanggungjawabkan setiap saat secara intern maupun ekstern kepada rakyat.

Sistem penganggaran telah berkembang sesuai dengan pencapaian kualitas yang semakin tinggi. Menurut Bastian (2006) perkembangan sistem penganggaran bervariasi yaitu mulai dari Line Item Budgeting (Traditional

Budgeting) hingga Performance Budgeting. a. Line Item Budgeting (Traditional Budgeting)

Line Item Budgeting dikenal dengan Traditional Budgeting adalah

penyusunan anggaran yang didasarkan pada dan dari mana berasal dan untuk apa dana tersebut digunakan. Tujuan utamanya adalah untuk melakukan kontrol keuangan. Dalam pelaksanaannya karakteristik Line

Item Budgeting dinilai mengandung banyak kelemahan.

Kelemahan-kelemahan Line Item Budgeting yaitu perhatian terhadap laporan pelaksanaan anggaran penerimaan dan pengeluaran sangat sedikit, mengabaikan pencapaian prestasi realisasi penerimaan dan pengeluaran

yang dianggarkan. Para penyusun anggaran tidak memiliki alasan rasional dalam menetapkan target penerimaan dan pengeluaran.

b. Incremental Budgeting

Incremental Budgeting adalah sistem anggaran belanja dan pendapatan

yang memungkinkan revisi selama tahun berjalan. Suatu keunggulan jenis tersebut dapat mengatasi rumitnya proses penyusunan anggaran, sedangkan kelemahannya sama halnya dengan sistem anggaran line item.

c. Planning Programming Budgeting System

Planning Programming Budgeting System adalah suatu proses

perencanaan, pembuatan program, dan penganggaran yang di dalamnya terkandung identifikasi tujuan organisasi atas permasalahan yang mungkin timbul. Jenis anggaran ini juga dinilai masih banyak kelemahan, sehingga mulai ditinggalkan oleh banyak pihak.

d. Zero Based Budgeting (ZBB)

Zero Based Budgeting merupakan sistem anggaran yang didasarkan

pada perkiraan kegiatan, bukan pada apa yang telah dilakukan di masa lalu dan setiap kegiatan akan dievaluasi secara terpisah.

e. Performance Budgeting

Performance Budgeting adalah sistem penganggaran yang berorientasi

rencana strategis organisasi. Jenis anggaran ini telah berkembang pesat dan telah banyak diterapkan terutama pada organisasi sektor publik.

2. Partisipasi dalam Penyusunan Anggaran.

Partisipasi diambil dari bahasa asing participation artinya

mengikutsertakan pihak lain. Peningkatan partisipasi dalam organisasi berkaitan dengan salah satu cara memotivasi karyawan. Pengertian partisipasi adalah salah satu cara mengikutsertakan pihak lain (bawahan) secara langsung dalam proses pengambilan keputusan dan pembuatan perencanaan, menjelaskan maksud dan tujuan, meminta saran dan tanggapan, meminta.

informasi, serta meningkatkan pendelegasian wewenang. Menurut

Mangkunegara (2007) pengertian partisipasi adalah keterlibatan emosi dan mental pegawai dalam situasi kelompok yang menggiatkan mereka untuk menyumbang pada tujuan kelompok serta bertanggung jawab terhadap hal tersebut. Partisipasi manajemen adalah perilaku manajerial yang tidak otokratik yaitu membatasi metode kerja bawahan dan mengontrol penyesuaian bawahan. Pada tingkat partisipasi manajemen yang demokratis, atasan menentukan tujuan bersama-sama dengan bawahannya. Begitu pula dalam menentukan metode kerja yang akan digunakan dalam aktivitas kerja. Atasan biasanya memberikan gambaran mengenai penggunaan berbagai metode kerja, tetapi tidak menentukan sendiri metode kerja yang akan digunakan dalam aktivitas kerjanya. Jadi hasil kerja dinilai bersama-sama dengan bawahan.

Menurut PP RI Nomor 13 Tahun 2002 Pasal 1 ayat 5 dijelaskan bahwa yang dimaksud dengan Jabatan Struktural adalah "Kedudukan yang menunjukkan tugas, tanggung jawab, wewenang dan hak seorang Pegawai Negeri Sipil dalam rangka memimpin suatu satuan organisasi Negara". Pengertian pejabat Struktural adalah Pegawai Negeri Sipil yang diberi tugas, wewenang dan tanggung jawab untuk menduduki jabatan struktural tenentu dalam rangka memimpin suatu satuan organisasi di lingkungan pemerintah Kota/Kabupaten yang ditempuh melalui penyelenggaraan Diklatpim sesuai dengan Eselon yang dimiliki.

Kenis (1979) dalam Darlis (2002: 90) menyatakan bahwa partisipasi anggaran adalah tingkat partisipasi manajer dalam mempersiapkan anggaran dan berpengaruh dalam menentukan pencapaian tujuan anggaran di pusat pertanggungjawabannya.

Argyris dalam Supomo dan Indriantoro (1998: 63) pernah melakukan studi lapangan terhadap proses penyusunan lapangan terhadap proses penyusunan anggaran pada empat perusahaan manufaktur skala menengah, menemukan dampak fungsional anggaran terhadap sikap dan perilaku. Misal, anggaran yang terlalu menekan cenderung akan menimbulkan agresi pekerja (bawahan) terhadap manajemen (atasan) dan menyebabkan inefisiensi. Hal tersebut dapat terjadi karena kemungkinan anggaran yang disusun terlalu kaku

(rigid) atau target yang ditetapkan dalam anggaran terlalu sulit untuk dicapai.

Aspek negatif dari anggaran dapat menimbulkan konflik dan

kemungkinan dampak disfungsional. Argyris dalam Supomo dan Indriantoro

(1998) menyarankan perlunya bawahan diberi kesempatan untuk

berpartisipasi dalam proses penyusunan anggaran. Tujuan yang diinginkan perusahaan akan lebih dapat diterima, jika anggota organisasi dapat bersama-sama dalam suatu kelompok mendiskusikan pendapat mereka mengenai tujuan perusahaan, dan terlibat dalam menentukan langkah-langkah untuk mencapai tujuan tersebut.

Partisipasi secara luas pada dasarnya merupakan proses

organisasional, dimana para individu terlibat dan mempunyai pengaruh dalam pembuatan keputusan yang mempunyai pengaruh langsung terhadap para individu tersebut. Dalam konteks yang lebih spesifik, partisipasi dalam penyusunan anggaran merupakan proses di mana para individu. yang kinerjanya dievaluasi dan memperoleh penghargaan berdasarkaji pencapaian target anggaran terlibat dan mempunyai pengaruh dalam penyusunan target anggaran. Hal ini sejalan dengan pendapat Milani yang dikutip oleh Supomo dan Indriantoro (1998: 63), bahwa tingkat keterlibatan dan pengaruh bawahan dalam proses penyusunan anggaran merupakan faktor utama yang membedakan antara anggaran partisipatif dengan anggaran nonpartisipatif. Aspirasi bawahan lebih diperhatikan dalam proses penyusunan anggaran partisipatif dibandingkan dengan anggaran nonpartisipatif. Anggaran partisipatif lebih memungkinkan bagi para manajer (sebagai bawahan) untuk melakukan negosiasi dengan atasan, mengenai target anggaran yang menurut mereka dapat dicapai.

3. Pengertian Budaya Organisasi

Dalam kehidupan masyarakat sehari-hari tidak terlepas dari ikatan budaya yang diciptakan. Ikatan budaya tercipta oleh masyarakat yang bersangkutan, baik dalam keluarga, organisasi, bisnis maupun bangsa. Budaya membedakan masyarakat satu dengan yang lain dalam cara berinteraksi dan bertindak menyelesaikan suatu pekerjaan. Budaya mengikat anggota kelompok masyarakat menjadi satu kesatuan pandangan yang menciptakan keseragaman berperilaku atau bertindak. Seiring dengan bergulirnya waktu, budaya pasti terbentuk dalam organisasi dan dapat pula dirasakan manfaatnya dalam memberi kontribusi bagi efektivitas organisasi secara keseluruhan (Asfiah: 2010).

Dalam Asfiah (2010) terdapat beberapa pengertian budaya organisasi menurut beberapa ahli:

a. Menurut Wood, Wallace, Zeffane, Schermerhorn, Hunt, Osborn (2001:391), budaya organisasi adalah sistem yang dipercayai dan nilai yang dikembangkan oleh organisasi dimana hal itu menuntun perilaku dari anggota organisasi itu sendiri.

b. Menurut Tosi, Rizzo, Carroll seperti yang dikutip oleh Munandar (2001:263), budaya organisasi adalah cara-cara berpikir, berperasaan dan bereaksi berdasarkan pola-pola tertentu yang ada dalam organisasi atau yang ada pada bagian-bagian organisasi.

c. Menurut Robbins (1996:289), budaya organisasi adalah suatu persepsi bersama yang dianut oleh anggota-anggota organisasi itu.

d. Menurut Schein (1992:12), budaya organisasi adalah pola dasar yang diterima oleh organisasi untuk bertindak dan memecahkan masalah, membentuk karyawan yang mampu beradaptasi dengan lingkungan dan mempersatukan anggota-anggota organisasi. Untuk itu harus diajarkan kepada anggota termasuk anggota yang baru sebagai suatu cara yang benar dalam mengkaji, berpikir dan merasakan masalah yang dihadapi. e. Menurut Cushway dan Lodge (GE : 2000), budaya organisasi merupakan

sistem nilai organisasi dan akan mempengaruhi cara pekerjaan dilakukan dan cara para karyawan berperilaku. Dapat disimpulkan bahwa yang dimaksud dengan budaya organisasi dalam penelitian ini adalah sistem nilai organisasi yang dianut oleh anggota organisasi, yang kemudian mempengaruhi cara bekerja dan berperilaku dari para anggota organisasi.

Menurut Robbins (1996 : 294) dalam Asfiah (2010), fungsi budaya organisasi sebagai berikut :

a. Budaya menciptakan pembedaan yang jelas antara satu organisasi dan yang lain.

b. Budaya membawa suatu rasa identitas bagi anggota-anggota organisasi. c. Budaya mempermudah timbulnya komitmen pada sesuatu yang lebih luas

d. Budaya merupakan perekat sosial yang membantu mempersatukan organisasi itu dengan memberikan standar-standar yang tepat untuk dilakukan oleh karyawan.

e. Budaya sebagai mekanisme pembuat makna dan kendali yang memandu dan membentuk sikap serta perilaku karyawan.

Menurut Robbins (2002: 247) budaya organisasi adalah suatu persepsi bersama yang dianut oleh anggota-anggota organisasi, suatu sistem dari makna bersama Menurut (Rivai, 2004: 271) budaya organisasi merupakan standar untuk karyawan mengenai perilaku yang dapat diterima dengan baik dan yang tidak dapat diterima.

Menurut Hofstede yang dikutip oleh Supomo dan Indriantoro (1998: 66), budaya atau kultur organisational merupakan keseluruhan pola pemikiran, perasaan dan tindakan dari suatu kelompok sosial, yang membedakan dengan kelompok sosial yang lain. Menurut Hofstede dalam Poerwati (2002: 739), budaya organisasi dapat diklasifikasikan ke dalam berbagai tingkat, yaitu : nasional, daerah, gender, generasi, kelas sosial, perusahaan/organisasi. Shein (1986), Hofstede (1980), Sackman (1992) dan Meschi dan Roger (1995) dalam Supomo dan Indriantoro (1998: 66) menyatakan bahwa pada tingkat organisasi, budaya merupakan serangkaian asumsi-asumsi, keyakinan-keyakinan (belief), nilai-nilai dan persepsi dari para anggota kelompok organisasi yang mempengaruhi dan membentuk sikap dan perilaku kelompok yang bersangkutan. Di samping tercermin pada nilai-nilai, kultur organisasional juga dimanifestasikan (diwujudkan) pada praktik-praktik

organisasional, yang membedakan antara satu kelompok organisasional dengan kelompok organisasional lain.

Hofstede dkk. yang dikutip oleh Supomo dan Indriantoro (1998: 67) membagi kultur organisasional ke dalam enam dimensi praktis : (1)

Process-Oriented vs Results-Process-Oriented, (2) Employee-Process-Oriented vs Job-Process-Oriented, (3) Parochial vs Profesional, (4) Open systeem vs Closed System. (5) Loose Control v.s Tight Control. (6) Normative; vs Pragmatic. Dari keenam dimensi

praktik kultur organisasional tersebut, menurut Hofstede dalam Poerwati (2002: 740), dimensi praktik budaya organisasi yang mempunyai kaitan erat dengan praktik-praktik pembuatan keputusan partisipasi penyusunan anggaran, yaitu orientasi pada orang (employee oriented) dan orientansi pada pekerjaan (Job oriental). Dimensi tersebut digunakan dalam penelitian ini sebagai variabel kontijensi yang mempengaruhi hubungan partisipasi penyusunan anggaran terhadap kinerja manajerial.

Tabel 1 menyajikan identifikasi karakteristik dimensi budaya organisasi orientasi pada orang dan orientasi pada pekerjaan (Soepomo dan Indriantoro, 1998: 67).

Tabel 1

Karakteristik Dimensi Budaya Organisasi Orientasi pada Orang dan Orientasi pada Pekerjaan

Orientasi pada Orang Orientasi pada Pekerjaan

1. Keputusan-keputusan yang penting lebih dibuat secara kelompok.

1 .

Keputusan-keputusan yang penting lebih dibuat oleh individu.

2. Lebih tertarik pada orang yang mengerjakan daripada hasil pekerjaan.

2 .

Lebih tertarik pada hasil pekerjaan daripada orang yang mengerjakan.

3. Memberikan petunjuk kerja yang jelas kepada pegawai baru.

3 .

Kurang memberikan petunjuk kerja yang jelas kepada pegawai baru.

4. Peduli terhadap masalah pribadi pegawai.

4 .

Kurang peduli terhadap masalah pribadi pegawai.

Sumber: Hofstede, dikutip oleh Soepomo dan Indriantoro (1998: 67)

Sasangko (2002: 95) dalam penelitiannya menyatakan bahwa budaya berdampak terhadap kinerja, budaya asli suatu organisasi diturunkan dari filsafat pendirinya selanjutnya mempengaruhi perilaku seluruh jajaran karyawan yang ada pada organisasi tersebut. Terbentuknya budaya suatu organisasi untuk selanjutnya berkembang sesuai dengan perkembangan organisasi itu sendiri.

Menurut Holmes yang dikutip oleh Poerwati (2002: 740), budaya organisasi mempunyai pengaruh terhadap perilaku, cara kerja dan motivasi para manajer dan bawahannya untuk mencapai kinerja organisasi. Berdasarkan hasil penelitian yang berkaitan dengan kultur (budaya), ditentukan bahwa dimensi budaya mempunyai pengaruh terhadap partisipasi penyusunan anggaran dalam meningkatkan kinerja manajerial. Selanjutnya

yang menjadi pertanyaan dalam penelitian ini, dimensi kultur praktik yang bagaimana yang menyebabkan anggaran partisipatif dapat meningkatkan kinerja manajerial.

4. Kinerja Manajerial

Pada dasarnya kepemimpinan dan manajemen adalah dua konsep yang berbeda namun saling melengkapi. Persamaannya terletak pada pencapaian keberhasilan atau sukses organisasi, sedangkan perbedaannya terletak pada fungsi dan aktivitasnya. Menurut Gary Yuki (1994: 3) "Leadership is the

process of influencing, the activities of an organized group toward goal achievement" (Kepemimpinan adalah suatu proses kegiatan mempengaruhi

kelompok dalam organisasi untuk mencapai prestasi sesuai dengan tujuan yang ditetapkan).

Menurut Mustopadidjaja (2008: 1) perbedaan antara pemimpin dan manajer tampak dari kompetensi atau pun perannya masing-masing; yaitu: pemimpin adalah orang yang dapat menentukan secara benar apa yang harus dikerjakan, sedangkan manajer adalah orang yang dapat mengerjakan secara benar semua tugas dan tanggung jawab yang ditentukan.

Menurut Mangkunegara (2007: 67) kinerja adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh seseorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya. Kinerja manajerial pada organisasi sektor publik pada umumnya memiliki fungsi yang sama dengan perusahaan dimana keduanya didalamnya

terkandung fungsi pengelolaan dan komplesitas tugas. Setiap organisasi berkepentingan untuk melakukan penilaian terhadap kinerja manajerial baik dari level bawah, menengah dan level puncak.

Kinerja manajerial menurut Mahoney dalam Riyadi (2000) adalah kinerja para individu anggota organisasi dalam kegiatan-kegiatan manajerial, antara lain: perencanaan, investigasi (pemeriksaan), pengkoordinasian, pengevaluasian, pengawasan, pemilihan staf (staffing), negosiasi, dan perwakilan representasi. Kegiatan-kegiatan manajerial tersebut dapat dijabarkan sebagai berikut:

a. Perencanaan yaitu penentuan tujuan/kebijakan, skedul kerja, pembuatan program, penganggaran, perencanaan prosedur dan lain-lain.

b. Investigasi (pemeriksaan) yaitu pengumpulan dan penyiapan informasi dalam bentuk catatan, laporan, dan rekening, melakukan inventarisasi (penentuan persediaan), penyiapan laporan keuangan, analisis pekerjaan. c. Pengkoordinasian yaitu tukar menukar informasi dengan bagian lain untuk

menghubungkan dan menyesuaikan progam yang telah dibuat, hubungan dengan manajer lain, pengaturan pertemuan-pertemuan, memberikan informasi terhadap atasan, mencari kerja sama dengan departemen lain. d. Pengevaluasian yaitu penilaian anggaran, kinerja yang diamati dan

dilaporkan (penilaian pegawai, penilaian laporan keuangan, dan pemeriksaan produk.

e. Pengawasan yaitu pengarahan dan pengembangan bawahan

dan memberikan tugas atau pekerjaan serta menangani keluhan dari bawahan.

f. Pemilihan staf (staffing) yaitu merekrut, mewawancarai, memilih pegawai baru, menempatkan, mempromosikan, memutasi, memotivasi pegawai dan memelihara kondisi kerja.

g. Negosiasi yaitu pembelian, penjualan dan kontrak untuk barang dan jasa, menghubungi pemasok, melakukan perundingan dengan wakil penjual, mengiklankan produk, mengumpulkan penawaran barang dan jasa.

h. Perwakilan/representasi yaitu menghadiri pertemuan-pertemuan dengan perusahaan lain, pertemuan perkumpulan bisnis, pidato untuk acara-acara kemasyarakatan, pendekatan ke masyarakat, mempromosikan tujuan umum perusahaan.

C. Penelitian Terdahulu

Brownell dalam Supomo dan Indriantoro (1998) melakukan studi lapangan terhadap 48 manajer pusat biaya level menengah yang bekerja pada perusahaan-perusahaan manufaktur skala besar di San Fransisco yang bertujuan untuk mengukur hubungan partisipasi dalam penyusunan anggaran dengan kinerja manajerial, menemukan hubungan posilif dan signifikan antara partisipasi dengan kinerja manajerial. Selanjutnya, Brownell dan Melnnes dalam Supomo dan Indriantoro (1998) melakukan penelitian dengan mengirimkan kuesioner kepada para manajer tingkat menengah dari berbagai fungsi pada tiga perusahaan manufaktur, dua, bergerak dalam industri elektronik dan satu industri baja.

Berdasarkan jawaban dari 224 responden, mereka menemukan bahwa partisipasi yang tinggi dalam anggaran meningkatkan kinerja manajerial.

Penelitian Indriantoro (1993) dalam Riyadi (2000:135) menemukan hubungan positif signifikan antara partisipasi penyusunan anggaran dengan kinerja manajerial. Penelitian Supomo dan Indriantoro (1998: 74) menunjukkan partisipasi penyusunan anggaran tidak mempunyai pengaruh secara langsung terhadap kinerja manajerial.

Penelitian Poerwati (2002: 737) partisipasi penyusunan anggaran merupakan pendekatan manajerial yang umumnya dinilai dapat meningkatkan kinerja manajerial. Para bawahan yang merasa aspirasinya dihargai dan mempunyai pengaruh pada anggaran yang disusun akan lebih mempunyai tanggung jawab dan konsekuensi moral untuk meningkatkan kinerja sesuai yang ditargetkan dalam anggaran. Kinerja manajerial adalah kinerja manajer dalam kegiatan-kegiatan manajerial, antara lain: perencanaan, investigasi, koordinasi, supervisi, pengaturan staf (staffing), negosiasi dan perwakilan.

Hasil penelitian-penelitian terdahulu memberikan hasil yang tidak konsisten. Sejalan pendapat Govindarajan dalam Riyadi (2000: 135), untuk menyelesaikan perbedaan dari berbagai hasil penelitian, dapat dilakukan dengan menggunakan pendekatan kontijensi (contigency approach). Pendekatan ini secara sistematis mengevaluasi berbagai kondisi atau variabel yang dapat mempengaruhi hubungan antara partisipasi penyusunan anggaran dengan kinerja manajerial. Berdasarkan telaah hasil penelitian yang menguji pengaruh faktor kondisional sebagai variabel moderating yang mempengaruhi partisipasi

penyusunan anggaran dalam peningkatan kinerja manajerial, menurut Brownell yang dikutip oleh Supomo dan Indriantoro (1998:62) mengelompokkan faktor-faktor kondisional ke dalam empat kelompok variabel, yaitu : kultural, organisasional, interpersonal dan individual.

Dalam penelitian Supomo dan Indriantoro (1998) yang menggunakan 79 responden yaitu manajer perusahaan manufaktur di Indonesia. Hasil penelitiannya menyebutkan bahwa pariisipasi penyusunan anggaran tidak secara langsung mempengaruhi kinerja manajerial. Pengaruh partisipasi penyusunan anggaran terhadap kinerja manajerial signifikan positif pada kultur organisasi yang berorientasi orang dan merunjukkan hasil yang negatif pada kultur organisasi yang berorientasi kerja.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah penelitian deskriptif yang menggunakan instrumen kuisioner (survei) dan wawancara di BBWS Bengawan Solo dengan menitikberatkan pada deskripsi untuk setiap variabel.

B. Definisi Operasional dan Pengukuran Variabel 1. Variabel Kinerja Manajerial

Definisi operasional variabel kinerja manajerial adalah hasil suatu pekerjaan dan kontribusi anggota pada organisasi yang berkaitan dengan fungsi-fungsi manajerial. Instrumen kinerja manajerial, diukur dengan menggunakan indikator yang dikembangkan Mahoney (1963) yaitu: perencanaan, investigasi, pengkoordinasian, evaluasi, supervisi, pemilihan staff, negosiasi, dan perwakilan.

Instrumen kinerja manajerial menggunakan kuesioner yang diukur dengan skala Likert 5 poin (Sangat Memuaskan = 5, Memuaskan = 4, Cukup Memuaskan = 3, Tidak Tidak Memuaskan = 2 dan Sangat Tidak Memuaskan = 1).

2. Variabel Partisipasi Penyusunan Anggaran

Definisi operasional variabel partisipasi penyusunan anggaran adalah tingkat sejauh mana keterlibatan para manajer (pejabat struktural) dalam menyusun anggaran yang ditandai dengan adanya kecenderungan untuk mendukung/mendorong para manajer lainnya (level pejabat struktural) untuk lebih aktif di dalam memahami anggaran yang disusun. Instrumen partisipasi penyusunan anggaran diukur dengan menggunakan indikator yang dikembangkan oleh Milani (1975) dan telah dimodifikasi yaitu: tingkat keterlibatan (partisipasi), pengaruh yang dirasakan dan kontribusi dalam proses penyusunan anggaran.

Instrumen partisipasi penyusunan anggaran menggunakan kuesioner yang diukur dengan skala Liken 5 poin (Sangat Setuju = 5, Setuju = 4, Netral = 3, Tidak Setuju = 2 dan Sangat Tidak Setuju = l).

3. Variabel Budaya Organisasi

Definisi operasional variabel budaya organisasi adalah suatu kesatuan pandangan/persepsi, perasaan serta perilaku dari individu-individu dalam organisasi dalam rangka mencapai tujuan bersama (organisasi). Instrumen budaya organisasi dengan jumlah pertanyaan sebanyak 8 butir. Variabel ini diukur dengan instrumen yang dikembangkan oleh Hofstede (1999), setiap item kuesioner berisi pernyataan mengenai dimensi kultur organisasi yang

mempertentangkan antara orientasi pada orang dan orientasi pada pekerjaan. Instrumen budaya organisasi menggunakan kuesioner yang diukur dengan skala Likert 5 poin (Sangat Setuju = 5, Setuju = 4, Netral = 3, Tidak Setuju = 2 dan Sangat Tidak Setuju = 1).

C. Sumber Data dan Responden

Data penelitian ini bersumber dari data primer berupa data persepsi atau hasil jawaban responden terhadap kuesioner penelitian. Data yang diperlukan berupa data persespi responden tentang partisipasi penyusunan anggaran, budaya organisasi, dan kinerja manajerial. Responden dalam penelitian ini adalah 43 pejabat level menengah ke bawah di BBWS Bengawan Solo. dengan perincian: 5 orang Kepala Bagian/Bidang, 3 Kepala Sub Bagian, 8 Kepala Seksi, 7 Kepala Urusan, 15 Kepala Sub Seksi, dan 5 Pejabat Pembuat Komitmen.

D. Sampling

Metode penentuan sampel pada penelitian ini adalah purposif sampel yang kriteria penentuan sampelnya merupakan tujuan penelitian. Kriteria sampel pada penelitian ini adalah semua pejabat level menengah kebawah di BBWS Bengawan Solo dan pejabat pada satuan kerja BBWS Bengawan Solo sejumlah 43 responden.

E. Instrumen Penelitian (Kuesioner)

Pengumpulan data dilakukan dengan metode kuesioner yaitu dengan memberikan pertanyaan-pertanyaan tertulis kepada responden yang berhubungan dengan penelitian dan responden hanya memilih salah satu jawaban yang tersedia. Pengiriman kuesioner ditujukan kepada responden yaitu para pejabat struktural di BBWS Bengawan Solo. Mengingat variabel-variabel dalam penelitian ini merupakan hal yang subyektif dan berdasar atas persepsi responden, oleh karena itu variabel-variabel tersebut diukur dengan menggunakan skala Likert 5 poin. Data yang diperoleh dari kuesioner dapat dibagi dalam dua kelompok, yaitu: a. Kelompok I, berisi pertanyaan tentang diri responden: nama, jenis kelamin

(Laki-laki/Perempuan), jabatan (Kepala bidang/Kepala bagian/Kepala sub bagian/Kepala Seksi/Kepala urusan/Kepala sub Seksi/Pejabat Pembuat Komitmen), dan pendidikan tertinggi (SMA/DIII/S1/S2). Data ini tidak dikenakan pengukuran dan hanya sebagai identitas responden.

b. Kelompok II, berisi 3 Bagian Instrumen : Bagian I mengenai pertanyaan yang berhubungan dengan partisipasi penyusunan anggaran dengan jumlah pertanyaan sebanyak 7 butir. Bagian II mengenai pertanyaan yang berhubungan dengan budaya organisasi jumlah pertanyaan sebanyak 8 butir. Bagian III mengenai pertanyaan yang berhubungan dengan kinerja manajerial dengan jumlah sebanyak 9 butir.

F. Uji Instrumen Penelitian

Untuk menguji kelayakan instrumen dalam penelitian ini dilakukan Uji

validitas dan reliabilitas instrumen sebagai berikut:

1. Uji validitas

Uji validitas adalah perhitungan yang digunakan untuk mengukur sah atau valid tidaknya satu kuesioner (Ghozali, 2005: 131). Tujuan uji validitas dalam penelitian ini untuk mengukur ketepatan atau valid tidaknya butir pertanyaan instrumen partisipasi penyusunan anggaran, budaya organisasi, dan kinerja manajerial. Pengujian dilakukan dengan rumus Pearson

Correlation dan perhitungannya menggunakan bantuan program SPSS. Butir

pertanyaan dinyatakan valid jika pada tingkat signifikan 5% masing-masing butir menghasilkan nilai p value < 0.05 atau rhitung > rtabel. Sebaliknya butir

pertanyaan dinyatakan tidak valid jika pada tingkat signifikan p value > 0,05 atau rhitung < rtabel .

2. Uji Reliabilitas

Uji reliabilitas adalah perhitungan untuk menguji tingkat seberapa besar suatu pengukur mengukur dengan stabil dan konsisten. Tujuan uji

reliabilitas dalam penelitian ini untuk menguji tingkat

kestabilan/kekonsistenan instrumen partisipasi penyusunan anggaran, budaya organisasi, dan kinerja manajerial. Rumus uji reliabilitas menggunakan rumus

Cronbach Alpha. Untuk mengetahui tingkat reliabilitas instrumen

dinyatakan reliabel jika dari hasil perhitungan memberikan nilai Cronbach

Alpha > 0,6. (Ghozali, 2005: 42).

G. Metode Analisis Data

Metode analisis yang digunakan adalah analisis deskriptif terhadap semua variabel yang digunakan dengan merata-rata nilai poin hasil jawaban survei kuisioner. Rata-rata tersebut kemudian diprosentasekan dan diklasifikasikan sesuai dengan skala yang telah ditentukan untuk setiap variabel.

Menurut Betrianis (2006: 224) penentuan tingkat penilaian didasarkan pada Triangular Fuzzy Grade. Fuzzifikasi dilakukan dengan memetakan score ke dalam fungsi keanggotaan.. Fuzzy grade set ini diindikasikan dengan vektor fuzzy

G = {A, B, C, D, E, F}. Enam tingkatan ini menunjukkan hasil penilaian yang

bersifat gradasi mulai dari yang baik sampai yang buruk. Seluruh tingkat ini didefinisikan dengan menggunakan triangular fuzzy number dari angka penilaian sebagai berikut.

Gambar. 1 . Triangular Fuzzy Grade

1.0

0.0

0 2 4 6 8 10

F E D C B A

Keterangan : F = (0,0,2) = Sangat Buruk E = T(0,2,4) = Buruk D = T(2,4,6) = Cukup C = T(4,6,8) = Cukup Baik B = T(6,8,10) = Baik A = T(8,10,10) = Sangat Baik

Grade diatas digunakan dalam pembahasan hasil analisa untuk menentukan tingkat keberhasilan variabel-variabel yang di pakai dalam penelitian (Partisipasi penyusunan anggaran, budaya organisasi, dan kinerja manajerial).

commit to user BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Gambaran Umum Balai Besar Wilayah Sungai (BBWS) Bengawan Solo 1. Sejarah Perkembangan Balai Besar Wilayah Sungai (BBWS) Bengawan

Solo

Sejarah perkembangan Balai Besar Wilayah Sungai Bengawan Solo tidak terlepas dari pengelolaan sungai Bengawan Solo. Sungai Bengawan Solo merupakan sumber air yang cukup potensial bagi usaha-usaha Pengembangan Sumber Daya Air (PSDA), untuk memenuhi berbagai keperluan antara lain Domestik, Air Baku Perkotaan, Industri, Irigasi, dll. Di samping sifat yang menguntungkan seperti tersebut di atas, Bengawan Solo juga mempungai sifat yang merugikan, yaitu berupa bencana kekeringan pada musim kemarau dan bencana banjir pada saat tertentu di musim hujan. Dampak negatif banjir ini menimbulkan kerugian harta benda dan jiwa manusia yang tidak sedikit.

Akibat terjadinya banjir besar tahun 1966, pemerintah membentuk “Proyek Penanggulangan Bencana Alam” yang tugasnya antara lain untuk menangani akibat banjir tersebut, sedang pengembangan sumber daya air (SDA) di wilayah sungai Bengawan Solo dimulai pada tahun 1969, setelah terjadinya banjir besar dengan membentuk Badan Pelaksanan “Proyek Bengawan Solo”, berpusat di kota Surakarta, berdasarkan Kep Men PUTL

No: 135/KPTS/1969, dengan kegiatan berupa perbaikan-perbaikan kerusakan akibat banjir tahun 1966 dan 1968. Pada tahun 1972, dengan bantuan teknis Overseas Technical Cooperation Agency (OTCA) dari Jepang (saat ini dikenal dengan nama Japan International Cooperation

Agency atau JICA), yang dimulai dengan survei dan studi menyeluruh pada

Wilayah Sungai. Rumusan Master Plan / Rencana Induk selesai pada tahun 1974. Fokus Master Plan OTCA adalah pada pengembangan beberapa bendungan serbaguna dengan sasaran pengembangan irigasi/pertanian, perbaikan sungai, rencana pengendalian banjir, pengembangan tenaga listrik, bangunan penahan pasir, dan pengembangan daerah rawa. Sampai saat ini rencana induk telah dikaji ulang yang disebut Rencana Induk (2001) Pengembangan dan Pengelolaan Sumber Daya Air Satuan wilayah Sungai Bengawan Solo atau yang disebut pula CDMP ( Comprehensive

Development and Management Plan), yang telah mendapatkan persetujuan

dari Pemerintah Propinsi Jawa Tengah dan Jawa Timur, serta dalam penyusunannya telah berusaha melakukan konsultasi dengan masyarakat dan partisipasi stakeholders untuk mengidentifikasi masalah-masalah pengelolaan air dan kebutuhan pengembangan untuk merumuskan kebutuhan pengembangan sumberdaya air dan strategi pengelolaan Sumberdaya Air di Satuan Wilayah Sungai Bengawan Solo.

Sesuai dengan berjalannya waktu organisasi pengelola wilayah sungai Bengawan Solo selalu berubah dan sampai akhir tahun 2006 menjadi “Induk Pelaksana Kegiatan Pengembangan Wilayah Sungai Bengawan

Solo” (IPKPWSBS). Pada tahun 2007, pemerintah membentuk organisasi Unit Pelaksana Teknis (UPT) di lingkungan Direktorat Jenderal Sumber Daya Air untuk Wilayah Sungai Bengawan Solo dengan nama “Balai Besar Wilayah Sungai Bengawan Solo” (BBWSBS).

Kepala Balai Besar Wilayah Sungai Bengawan Solo saat ini dipimpin oleh Bapak Ir. Graita Sutadi, MSc. Sedangkan landasan hukum didirikannya organisasi Balai Besar Wilayah Sungai Bengawan Solo adalah:

a. UU No. 7 tahun 2003 tentang Keuangan Negara b. UU No. 1 tahun 2004 tentang Perbendaharaan Negara c. UU No. 7 tahun 2004 tentang Sumber Daya Air d. UU No. 32 tahun 2004 tentang Pemerintah Daerah

e. Permen PU No. 11A/PRT/M/2006 tentang Kriteria & Penetapan Wilayah Sungai.

f. Persetujuan Men.PAN No. B/1616/M.PAN/6/2006 tentang

Pembentukan UPT dilingkungan Ditjen. SDA & Ditjen. Bina Marga Dep. PU.

g. Persetujuan Men PAN No. B/2427/M.PAN/10/2006 tentang Pembentukan UPT dilingkungan Ditjen. SDA & Ditjen. Bina Marga Dep. PU.

h. Permen PU No. 12/PRT/M/2006 tentang Susunan Organisasi & Tata Kerja Balai Besar Wil. Sungai.

i. Permen PU No. 26/PRT/M/2006 tentang Perubahan atas Permen PU No: 12&13 tentang Susunan Organisasi & Tata Kerja Balai Besar/Balai Wil. Sungai.

2. Struktur Organisasi

Susunan organisasi BBWS Bengawan Solo terdiri atas Organisasi Struktural dan Organisasi Non Struktural. Bagan struktur organisasi BBWS Bengawan Solo dapat dilihat sebagai berikut :

B. Penyusunan anggaran pada BBWS Bengawan Solo 1. Sistem penganggaran pada BBWS Bengawan Solo

Sistem penganggaran pada BBWS Bengawan Solo adalah sistem anggaran berbasis kinerja, cara penyusunan anggaran ini tidak didasarkan pada analisa rangkaian kegiatan yang harus dihubungkan dengan tujuan yang telah ditentukan, namun lebih dititikberatkan pada kebutuhan untuk belanja/pengeluaran dan sistem pertanggung jawabannya tidak diperiksa dan diteliti apakah dana tersebut telah digunakan secara efektif dan efisien atau tidak. Dalam perkembangannya, muncullah sistematika anggaran kinerja yang diartikan sebagai suatu bentuk anggaran yang sumber-sumbernya dihubungkan dengan hasil dari pelayanan.

Anggaran kinerja mencerminkan beberapa hal. Pertama, maksud dan tujuan permintaan dana. Kedua, biaya dari program-program yang diusulkan dalam mencapai tujuan ini. Dan yang ketiga, data kuantitatif yang dapat mengukur pencapaian serta pekerjaan yang dilaksanakan untuk tiap-tiap program. Penganggaran dengan pendekatan kinerja ini berfokus pada efisiensi penyelenggaraan suatu aktivitas. Efisiensi itu sendiri adalah perbandingan antara output dengan input. Suatu aktivitas dikatakan efisien, apabila output yang dihasilkan lebih besar dengan input yang sama, atau output yang dihasilkan adalah sama dengan input yang lebih sedikit. Anggaran ini tidak hanya didasarkan pada apa yang dibelanjakan saja, seperti yang terjadi pada sistem anggaran tradisional, tetapi juga didasarkan pada tujuan/rencana tertentu yang pelaksanaannya perlu disusun atau didukung oleh suatu

anggaran biaya yang cukup dan penggunaan biaya tersebut harus efisien dan efektif.

Berbeda dengan penganggaran dengan pendekatan tradisional, penganggaran dengan pendekatan kinerja ini disusun dengan orientasi output. Jadi, apabila kita menyusun anggaran dengan pendekatan kinerja, maka

mindset kita harus fokus pada "apa yang ingin dicapai". Kalau fokus ke

"output", berarti pemikiran tentang "tujuan" kegiatan harus sudah tercakup di setiap langkah ketika menyusun anggaran. Sistem ini menitikberatkan pada segi penatalaksanaan sehingga selain efisiensi penggunaan dana juga hasil kerjanya diperiksa. Jadi, tolok ukur keberhasilan sistem anggaran ini adalah

performance atau prestasi dari tujuan atau hasil anggaran dengan

menggunakan dana secara efisien. Dengan membangun suatu sistem penganggaran yang dapat memadukan perencanaan kinerja dengan anggaran tahunan akan terlihat adanya keterkaitan antara dana yang tersedia dengan hasil yang diharapkan. Sistem penganggaran seperti ini disebut juga dengan Anggaran Berbasis Kinerja (ABK).

Siklus anggaran adalah masa atau jangka waktu mulai saat anggaran disusun sampai dengan saat perhitungan anggaran disahkan dengan undang-undang. Siklus anggaran berbeda dengan tahun anggaran. Tahun anggaran adalah masa satu tahun untuk mempertanggungjawabkan pelaksanaan anggaran atau waktu di mana anggaran tersebut dipertanggungjawabkan. Jelaslah, bahwa siklus anggaran bisa mencakup tahun anggaran atau melebihi tahun anggaran karena pada dasarnya, berakhirnya suatu siklus anggaran

diakhiri dengan perhitungan anggaran yang disahkan oleh undang-undang. Siklus anggaran terdiri dari beberapa tahap (fase) yaitu:

a. Tahap penyusunan anggaran b. Tahap pengesahan anggaran c. Tahap pelaksanaan anggaran

d. Tahap pegawasan peaksanaan anggaran e. Tahap pengesahan perhitungan anggaran

Untuk dapat menyusun Anggaran Berbasis Kinerja terlebih dahulu harus disusun perencanaan strategik (Renstra). Penyusunan Renstra dilakukan secara obyektif dan melibatkan seluruh komponen yang ada di dalam pemerintahan dan masyarakat. Agar sistem dapat berjalan dengan baik perlu ditetapkan beberapa hal yang sangat menentukan yaitu standar harga, tolok ukur kinerja dan Standar Pelayanan Minimal yang ditetapkan berdasarkan peraturan perundangundangan. Pengukuran kinerja (tolok ukur) digunakan

untuk menilai keberhasilan atau kegagalan pelaksanaan

kegiatan/program/kebijakan sesuai dengan sasaran dan tugas yang telah ditetapkan dalam rangka mewujudkan visi dan misi pemerintah daerah. Salah satu aspek yang diukur dalam penilaian kinerja pemerintah daerah adalah aspek keuangan berupa ABK. Untuk melakukan suatu pengukuran kinerja perlu ditetapkan indikator-indikator terlebih dahulu antara lain indikator masukan (input) berupa dana, sumber daya manusia dan metode kerja. Agar input dapat diinformasikan dengan akurat dalam suatu anggaran, maka perlu dilakukan penilaian terhadap kewajarannya. Dalam menilai kewajaran input

dengan keluaran (output) yang dihasilkan, peran Analisa Standar Biaya (ASB) sangat diperlukan. ASB adalah penilaian kewajaran atas beban kerja dan biaya yang digunakan untuk melaksanakan suatu kegiatan.

Rencana Strategis Kementerian PU 2010-2014 disusun sesuai dengan Undang-undang Nomor 25 tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional, yang mengamanatkan bahwa setiap Kementerian/ Lembaga diwajibkan menyusun Rencana Pembangunan Jangka Menengah yang selanjutnya disebut Rencana Strategis Kementerian/ Lembaga (Renstra K/L), yang merupakan dokumen perencanaan Kementerian/ Lembaga untuk periode 5 (lima) tahun.

Penyususunan Renstra 2010-2014 ini, disamping berdasarkan pada tugas dan fungsi Kementerian, juga berlandaskan pada pemetaan kondisi lingkungan serta isu-isu strategis yang terus berkembang serta mengacu pada arah kebijakan yang ditetapkan dalam Rencana Pembangunan Jangka Menengah Nasional (RPJMN) 2010-2014 maupun Rencana Pembangunan Jangka Panjang Nasional (RPJPN) 205-2025. Susunan Renstra 2010-2014 ini dimulai dengan pemaparan tentang kondisi dan tantangan penyelenggaraan bidang pekerjaan umum dan permukiman; visi, misi, tujuan dan sasaran Kementerian Pekerjaan Umum dan Permukiman; strategi penyelenggaraan infrastruktur pekerjaan umum dan permukiman; serta program dan kegiatan. Renstra Kementerian Pekerjaan Umum ini selanjutnya akan menjadi acuan dalam penyusunan rencana aksi masing-masing unit utama (satminkal) di

lingkungan Kementerian Pekerjaan Umum serta Rencana Kerja dan Anggaran Kementerian Pekerjaan Umum tahun 2010, 2011, 2012, 2013 dan 2014.

Sesuai PMK Nomor 69/PMK.02/2010 tentang Tata Cara Revisi Anggaran Tahun Anggaran 2010, bahwa anggaran dapat dilakukan revisi dalam rangka menyesuaikan anggaran belanja Pemerintah Pusat dengan perubahan keadaan, prioritas kebutuhan, dan percepatan pencapaian kinerja kementerian negara/lembaga. Revisi anggaran adalah perubahan dan/atau pergeseran rincian anggaran belanja pemerintah pusat yang telah ditetapkan dalam satuan anggaran per satuan kerja (SAPSK) tahun anggaran 2010 dan/atau Daftar Isian Pelaksanaan Anggaran (DIPA). Revisi anggaran terdiri atas:

a. perubahan berupa penambahan Pagu (jumlah dana) anggaran belanja; dan/atau

b. perubahan atau pergeseran rincian anggaran belanja dalam hal pagu anggaran tetap atau berkurang.

Revisi anggaran memiliki batasan sebagai berikut.

a. Revisi anggaran dapat dilakukan sepanjang tidak mengakibatkan pengurangan alokasi anggaran terhadap:

1). kebutuhan biaya operasional satuan kerja (kegiatan 0001 dan kegiatan 0002) kecuali untuk memenuhi biaya operasional pada satuan kerja lain;

3). Kebutuhan pegadaan bahan makanan untuk tahanan/narapidana kecuali untuk memenuhi kebutuhan pengadaan bahan makanan untuk tahanan/narapidana pada satuan kerja lain;

4). Rupiah murni pendamping PHLN; 5). kegiatan yang bersifat multi years; dan

6). kelompok pengeluaran /subkegiatan/kegiatan yang telah dikontrakkan dan / atau direalisasikan dananya sehingga menjadi minus.

b. Revisi anggaran dapat dilakukan sepanjang tidak mengubah target kinerja dengan ketentuan sebagai berikut:

1). Tidak mengubah sasaran program;

2). Tidak mengubah jenis dan satuan keluaran (output) kegiatan; atau 3). Tidak mengurangi volume keluaran (output) kegiatan prioritas

nasional atau prioritas kementerian negara/lembaga.

2. Partisipasi Penyusunan Anggaran pada BBWS Bengawan Solo

Menurut hasil wawancara (Proses penganggaran internal) dan PP Republik Indonesia Nomor 21 Tahun 2004 tentang Penyusunan RKAKL, penyusunan anggaran di BBWS Bengawan Solo melibatkan seluruh level pelaksanaan kegiatan atau pekerjaan yang ada mulai dari level paling bawah yaitu: kepala urusan (kaur), dan kepala sub seksi/pelaksana teknik (kasubsi), sampai dengan level manajerial paling atas yaitu: kepala bidang, kepala satuan kerja (ka satker), dan kepala Balai. Hal tersebut menandakan bahwa

penyusunan anggaran pada BBWS Bengawan Solo menerapkan partisipasi dalam penyusunan anggaran.

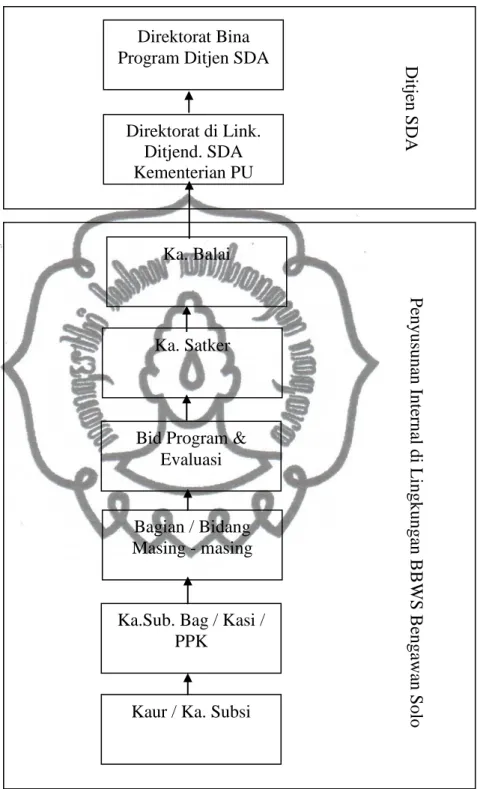

Penganggaran di BBWS Bengawan Solo untuk tahun anggaran 2010 didasarkan pada PP Republik Indonesia Nomor 21 Tahun 2004 tentang Penyusunan RKAKL, PMK No.119/PMK.02/2009 tentang petunjuk penyusunan dan penelaahan RKAKL 2010, PMK No. 91/PMK.06/2007 tentang Bagan Akun Standar, Peraturan Dirjen Perbendaharaan No. PER-33/PB/2008 tentang pedoman Penggunaan Akun Pendapatan, Belanja Pegawai, Belanja Barang, Belanja Modal sesuai dengan PMK No. 91/PMK.06/2007, dan Peraturan Dirjen Perbendaharaan No. PER-08/PB/2009 tentang Penambahan dan Perubahan Bagan Akun Standar. Proses penyusunan anggaran dari mulai penyusunan anggaran sampai dengan disahkannya dokumen anggaran atau Daftar Isian Pelaksanaan Anggaran (DIPA) yang menjadi acuan kerja selama satu periode atau satu tahun anggaran pada BBWS Bengawan Solo adalah sebagai berikut.

46

46

Gambar 3.

commit to user Gambar .4

Diagram Proses Penyusunan Rencana Kerja dan Anggaran Intern BBWS Bengawan Solo

(Hasil Wawancara dengan Kasi Program, Bidang Program dan Evaluasi)

Ditj

en S

DA

Bagian / Bidang Masing - masing Bid Program &

Evaluasi Ka. Satker Direktorat di Link. Ditjend. SDA Kementerian PU Direktorat Bina Program Ditjen SDA

Kaur / Ka. Subsi Ka.Sub. Bag / Kasi /

PPK P enyusuna n Inte rn al di Lingkunga n BB W S B enga wa n S olo Ka. Balai