BAB II

TINJAUAN PUSTAKA

Bab ini membahas mengenai landasan teori yang merupakan landasan berpikir dari suatu yang relevan yang digunakan sebagai tuntunan untuk memecahkan permasalahan dalam penelitian. Penelitian ini menggunakan teori dasar (grand theory), dan teori pendukung.

2.1 Teori Perilaku Terencana (Theory of Planned Behavior)

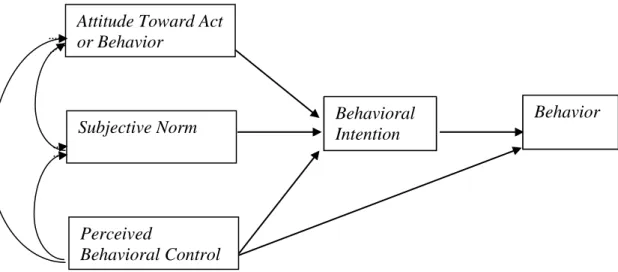

Theory of planned behavior merupakan teori yang dikembangkan oleh Ajzen yang merupakan penyempurnaan dari reason action theory yang dikemukakan oleh Ajzen dan Fishbein, pada tahun 1975. Pembahasan teori planned behavior ini sama seperti teori reason action yaitu intensi individu untuk melakukan perilaku tertentu. Intensi dapat dikatakan bisa melihat faktor-faktor motivasi yang mempengaruhi perilaku. Reason action theory mengatakan ada dua faktor penentu intensi yaitu sikap pribadi dan norma subjektif.

Namun Ajzen berpendapat bahwa teori reason action belum dapat menjelaskan intensi dalam berperilaku seseorang. Theory of planned behavior Ajzen menambahkan satu faktor yang menentukan intensi yaitu perceived behavioral control. Perceived behavioral control merupakan persepsi individu terhadap kontrol yang dimilikinya sehubungan dengan perilaku tertentu (Ajzen, 2005). Menurut Ajzen (2005) ketiga faktor ini yaitu sikap, norma subjektif, dan persepsi kontrol atas perilaku dapat memprediksi intensi individu dalam melakukan perilaku tertentu.

2.1.1 Sikap (Attitude Toward Act or Behavior)

Sikap pada awalnya diartikan sebagai suatu syarat untuk munculnya suatu tindakan. Konsep itu kemudian berkembang semakin luas dan menggambarkan suatu kecenderungan untuk secara konsisten memberikan tanggapan menyenangkan atau tidak menyenangkan terhadap suatu

objek, kecenderungan ini merupakan hasil belajar, bukan pembawaan atau keturunan. Faktor yang mempengaruhi pembentukan sikap diantaranya faktor internal meliputi jenis kelamin, umur, pendidikan, emosional, dan faktor eksternal yang meliputi media massa, institusi pendidikan, institusi agama, pekerjaan dan masyarakat (Azwar, 2005). Struktur sikap dibedakan atas tiga komponen yang saling menunjang menurut Secord dan Backman (1964) yaitu:

2.1.1.1 Komponen kognitif

Komponen kognitif adalah komponen pengetahuan yang akan membentuk keyakinan dan pendapat tertentu tentang objek sikap.

2.1.1.2 Komponen afektif

Komponen afektif adalah komponen yang berhubungan dengan perasaan senang atau tidak senang, dapat dikatakan berhubungan dengan keadaan emosional individu sehingga bersifat evaluatif. Komponen ini erat hubungannya dengan sistem nilai yang dianut pemilik sikap.

2.1.1.3 Komponen konatif

Komponen konatif adalah komponen sikap yang berupa kesiapan seseorang untuk berperilaku yang berhubungan dengan objek sikap. berisi tendensi atau kecenderungan untuk bertindak atau bereaksi terhadap sesuatu dengan cara-cara tertentu dan berkaitan dengan objek yang dihadapinya.

Ajzen (2005) mengemukakan bahwa sikap terhadap perilaku ini ditentukan oleh keyakinan mengenai konsekuensi dari suatu perilaku atau secara singkat disebut keyakinan-keyakinan perilaku (behavioral beliefs). Keyakinan berkaitan dengan penilaian subjektif individu terhadap dunia sekitarnya, pemahaman individu mengenai diri dan lingkungannya, dilakukan dengan cara menghubungkan antara perilaku tertentu dengan berbagai manfaat atau kerugian

yang mungkin diperoleh apabila individu melakukan atau tidak melakukannya. Keyakinan ini dapat memperkuat sikap terhadap perilaku itu apabila berdasarkan evaluasi yang dilakukan individu, diperoleh data bahwa perilaku itu dapat memberikan keuntungan baginya.

2.1.2 Norma Subjektif

Norma subjektif adalah persepsi individu terhadap harapan dari orang-orang yang berpengaruh dalam kehidupannya (significant others) mengenai dilakukan atau tidak dilakukannya perilaku tertentu. Persepsi ini sifatnya subjektif sehingga dimensi ini disebut norma subjektif. Sebagaimana sikap terhadap perilaku, norma subjektif juga dipengaruhi oleh keyakinan. Bedanya adalah apabila sikap terhadap perilaku merupakan fungsi dari keyakinan individu terhadap perilaku yang akan dilakukan (behavioral belief) maka norma subjektif adalah fungsi dari keyakinan individu yang diperoleh atas pandangan orang-orang lain terhadap objek sikap yang berhubungan dengan individu (normative belief).

2.1.3 Persepsi Kontrol Atas Perilaku

Persepsi kontrol perilaku atau dapat disebut dengan kontrol perilaku adalah persepsi individu mengenai mudah atau sulitnya mewujudkan suatu perilaku tertentu (Ajzen, 2005). Persepsi kontrol perilaku dapat berubah tergantung situasi dan jenis perilaku yang akan dilakukan. Pusat kendali berkaitan dengan keyakinan individu tentang keberhasilannya melakukan segala sesuatu, apakah tergantung pada usahanya sendiri atau faktor lain di luar dirinya.

Sumber: Ajzen, I (1991)

Gambar 2.1 Theory Planned Behavior

2.2 Etika

Etika berasal dari bahasa Yunani adalah “Ethos”, yang berarti watak kesusilaan atau adat kebiasaan. Etika biasanya berkaitan erat dengan perkataan moral yang merupakan istilah dari bahasa Latin, yaitu “Mos” dan dalam bentuk jamaknya “Mores”, yang berarti juga adat kebiasaan atau cara hidup seseorang dengan melakukan perbuatan yang baik (kesusilaan), dan menghindari hal-hal tindakan yang buruk. Ward et al. (1993) menyatakan etika meliputi suatu proses penentuan yang kompleks tentang apa yang harus dilakukan seseorang dalam situasi tertentu yang disifati oleh kombinasi dari pengalaman dan pembelajaran masing-masing individu.

Etika sebagai ajaran moral pada umumnya tidak tertulis. Namun bagi suatu organisasi profesi (misalnya akuntan, dokter, pengacara), sikap etis dituangkan dalam aturan tertulis yang disebut kode etik. Kode etik tersebut dibuat untuk dijadikan sebagai aturan tindakan etis bagi para anggota profesi yang bertujuan menjaga reputasi serta kepercayaan masyarakat agar profesi

Attitude Toward Act or Behavior Subjective Norm Perceived Behavioral Control Behavioral Intention Behavior Behavioral Intention Behavior

dapat tetap eksis dan survive. Etika menurut Ikatan Akuntan Indonesia adalah ilmu yang mempelajari tentang apa yang baik dan buruk serta mengenai hak dan kewajiban moral (akhlak). Profesi akuntan memiliki tanggung jawab untuk bertindak sesuai dengan kepentingan publik. Kode Etik Akuntan Profesional ini merupakan adopsi dari Handbook of the Code of Ethics for Professional Accountants 2016 Edition yang dikeluarkan oleh International Ethics Standards Board for Accountants of The International Federation of Accountants (IESBA-IFAC). Dalam proses penyusunannya, IAI (Ikatan Akuntan Indonesia) melakukan koordinasi dengan Institut Akuntan Publik Indonesia (IAPI) dan Institut Akuntan Manajemen Indonesia (IAMI) sesuai Nota Kesepahaman antara IAI, IAPI dan IAMI tentang kerjasama pengembangan profesi akuntan di Indonesia. Kode etik ini terdiri dari tiga bagian, yaitu: prinsip dasar etika, akuntan profesional di praktik publik, akuntan profesional di bisnis. Kode Etik IAI tersebut menekankan pentingnya prinsip etika bagi para akuntan dalam melakukan kegiatan profesionalnya. Menurut Utami dan Fitri (2006) untuk profesi akuntan selain akuntan publik sampai saat ini belum ada rumusan kode etiknya. Prinsip Etika dalam Kode Etik IAI terdiri dari lima, yakni:

2.2.1 Integritas

Akuntan sebagai seorang profesional, dalam memelihara dan meningkatkan kepercayaan publik, harus memenuhi tanggung jawab profesionalnya tersebut dengan menjaga integritasnya setinggi mungkin. Integritas adalah suatu elemen karakter yang mendasari timbulnya pengakuan profesional. Integritas mengharuskan seorang anggota untuk, antara lain, bersikap jujur dan berterus terang tanpa harus mengorbankan rahasia penerima jasa. Pelayanan dan kepercayaan publik tidak boleh dikalahkan oleh keuntungan pribadi.

Proses pemenuhan kewajiban profesional setiap akuntan sebagai anggota IAI harus menjaga objektivitasnya dan bebas dari benturan kepentingan. Objektivitas adalah suatu kualitas yang memberikan nilai atas jasa yang diberikan anggota. Anggota bekerja dalam berbagai kapasitas yang berbeda dan harus menunjukkan objektivitas mereka dalam berbagai situasi. Apapun jasa dan kapasitasnya, anggota harus melindungi integritas pekerjaannya dan memelihara objektivitas.

2.2.3 Kompetensi dan Kehati-hatian Profesional

Akuntan dituntut harus melaksanakan jasa profesionalnya dengan penuh kehati-hatian, kompetensi, dan ketekunan, serta mempunyai kewajiban untuk mempertahankan pengetahuan dan keterampilan profesionalnya pada tingkat yang diperlukan untuk memastikan bahwa klien atau pemberi kerja memperoleh manfaat dari jasa profesional yang kompeten berdasarkan perkembangan praktik, legislasi, dan teknik yang paling mutakhir. Setiap anggota bertanggung jawab untuk menentukan kompetensi masing-masing atau menilai apakah pendidikan, pengalaman, dan pertimbangan yang diperlukan memadai tanggung jawab yang harus dipenuhinya.

2.2.4 Kerahasiaan

Akuntan harus menjaga kerahasiaan informasi yang diperoleh selama melakukan jasa profesional dan tidak boleh memakai atau mengungkapkan informasi tersebut tanpa persetujuan, kecuali bila ada hak atau kewajiban profesional atau hukum untuk mengungkapkannya. Kepentingan umum dan profesi menuntut bahwa standar profesi yang berhubungan dengan kerahasiaan mendefinisikan bahwa terdapat panduan mengenai sifat dan luas kewajiban kerahasiaan serta mengenai berbagai keadaan di mana informasi yang diperoleh selama melakukan jasa profesional dapat atau perlu diungkapkan.

Akuntan sebagai seorang profesional dituntut untuk berperilaku konsisten selaras dengan reputasi profesi yang baik dan menjauhi tindakan yang dapat mendiskreditkan profesinya. Kewajiban untuk menjauhi tingkah laku yang dapat mendiskreditkan profesi harus dipenuhi oleh anggota sebagai perwujudan tanggung jawabnya kepada penerima jasa, pihak ketiga, anggota yang lain, staf, pemberi kerja dan masyarakat umum.

2.3 Kecerdasan Intelektual

Kecerdasan dalam arti umum adalah suatu kemampuan umum yang membedakan kualitas orang yang satu dengan orang yang lain (Joseph, 1978). Kecerdasan intelektual dipopulerkan pertama kali oleh Francis Galton, seorang ilmuwan dan ahli matematika yang terkemuka dari Inggris, yang mendefinisikan intelegensi merupakan kemampuan kognitif yang dimiliki organisme untuk menyesuaikan diri secara efektif pada lingkungan yang kompleks dan selalu berubah serta dipengaruhi oleh faktor genetik (Joseph, 1978). Menurut kamus besar Bahasa Indonesia, intelektual berarati cerdas, berakal, dan berpikiran jernih berdasarkan ilmu pengetahuan (Kemendikbud, 2017). Inteligensi merupakan bekal potensial yang akan memudahkan dalam belajar dan pada gilirannya akan menghasilkan prestasi belajar yang optimal (Hatima dkk. 2017).

Purwanto (2003) menyatakan kecerdasan intelektual adalah kesanggupan untuk menyesuaikan diri kepada kebutuhan baru, dengan menggunakan alat-alat berpikir yang sesuai dengan tujuan. Kecerdasan intelektual merupakan kemampuan menganalisis, logika dan rasio seseorang. Dengan demikian, hal ini berkaitan dengan keterampilan bicara, kecerdasan akan ruang, kesadaran akan sesuatu yang tampak, dan penguasaan matematika.

Kecerdasan intelektual merupakan kemampuan seseorang untuk memperoleh pengetahuan, menguasai dan menerapkannya dalam menghadapi masalah yang di alami pada mahasiswa (Zakiah, 2013). Kecerdasan intelektual mengukur kecepatan kita untuk mempelajari hal-hal baru dan memusatkan perhatian pada aneka tugas dan latihan, menyimpan dan mengingat kembali informasi objektif, terlibat dalam proses berpikir, bekerja dengan angka, berpikir abstrak dan analitis, serta memecahkan masalah dan menerapkan pengetahuan yang telah ada sebelumnya (Anastasi dan Urbina, 1997).

Berdasarkan beberapa definisi diatas, kecerdasan intelektual merupakan kemampuan seseorang untuk memperoleh pengetahuan, menguasai dan menerapkannya dalam menghadapi masalah.

2.3.1 Aspek-aspek Kecerdasan Intelektual

Pada penelitian ini kecerdasan intelektual mahasiswa diukur dengan indikator sebagai berikut (Stenberg, 2008):

2.3.1.1 Kemampuan memecahkan masalah

Kemampuan memecahkan masalah yaitu mampu menunjukkan pengetahuan mengenai masalah yang dihadapi, mengambil keputusan tepat, menyelesaikan masalah secara optimal, Kecerdasan intelektual yang dimiliki oleh setiap individu dapat menjadi dasar kontrol dalam berperilaku. Kecerdasan intelektual tetap mempengaruhi pola pikir seorang mahasiswa, karena kecerdasan intelektual merupakan kecerdasan pertama yang dikembangkan yang mampu membuat seorang mahasiswa berpikir secara rasional untuk belajar akuntansi dan memahaminya. menunjukkan pikiran jernih.

2.3.1.2 Intelegensi verbal

Intelegensi verbal yaitu kosa kata baik, membaca dengan penuh pemahaman, ingin tahu secara intelektual, menunjukkan keingintahuan.

2.3.1.3 Intelegensi praktis

Intelegensi praktis yaitu tahu situasi, tahu cara mencapai tujuan, sadar terhadap dunia sekeliling, menujukkan minat terhadap dunia luar.

2.4 Kecerdasan Emosional

Goleman (2009) mendefinisikan kecerdasan emosional adalah kemampuan mengenali perasaan diri sendiri dan perasaan orang lain, memotivasi diri sendiri, serta mengelola emosi dengan baik pada diri sendiri dan dalam hubungan dengan orang lain. Sawaf dan Cooper (1998) mendefinisikan kecerdasan emosional sebagai kemampuan merasakan, memahami, dan secara efektif menerapkan daya dan kepekaan emosi sebagai sumber energi, informasi, koneksi dan pengaruh yang manusiawi. Kecerdasan emosional merupakan kemampuan untuk menggunakan emosi secara efektif dalam mengelola diri sendiri dan mempengaruhi hubungan dengan orang lain secara positif.

Kecerdasan emosional menuntut seseorang untuk belajar mengakui, menghargai perasaan diri sendiri dan orang lain serta menanggapinya dengan tepat dan menerapkan secara efektif energi emosi dalam kehidupan sehari-hari. Kecerdasan emosional menjadi tolak ukur akan kemampuan kontrol emosional setiap individu dalam mempengaruhi sikap dan perilakunya (Jogiyanto, 2007). Ini berarti bahwa kecerdasan emosional berpengaruh pada sikap etis mahasiswa akuntansi karena meningkatkan kemampuan mengontrol diri, memacu tetap tekun, serta dapat memotivasi diri mahasiswa itu sendiri.

2.4.1 Aspek-aspek Kecerdasan Emosional

Goleman (2009) membagi kecerdasan emosional menjadi lima bagian yaitu tiga komponen berupa kompetensi emosional (pengenalan diri, pengendalian diri dan motivasi) dan dua komponen berupa kompetensi sosial (empati dan keterampilan sosial). Lima komponen kecerdasan emosional tersebut adalah sebagai berikut:

2.4.1.1 Pengenalan diri (self awareness)

Pengenalan diri adalah kemampuan seseorang untuk mengetahui perasaan dalam dirinya dan digunakan untuk membuat keputusan bagi diri sendiri, memiliki tolak ukur yang realistis atas kemampuan diri dan memiliki kepercayaan diri yang kuat. Unsur-unsur kesadaran diri, yaitu kesadaran emosi, penilaian diri, dan percaya diri.

2.4.1.2 Pengendalian diri (self regulation)

Pengendalian diri adalah kemampuan menangani emosi diri sehingga berdampak positif pada pelaksanaan tugas, peka terhadap kata hati, sanggup menunda kenikmatan sebelum tercapainya suatu sasaran, dan mampu segera pulih dari tekanan emosi. Unsur-unsur pengendalian diri, yaitu kendali diri, sifat dapat dipercaya, kehati-hatian, adaptabilitas, dan inovasi.

2.4.1.3 Motivasi (Motivation)

Motivasi adalah kemampuan menggunakan hasrat agar setiap saat dapat membangkitkan semangat dan tenaga untuk mencapai keadaan yang lebih baik, serta mampu mengambil inisiatif dan bertindak secara efektif. Unsur-unsur motivasi, yaitu dorongan prestasi, komitmen, inisiatif, dan optimisme.

2.4.1.4 Empati (Emphaty)

Empati adalah kemampuan merasakan apa yang dirasakan oleh orang lain. Mampu memahami perspektif orang lain dan menimbulkan hubungan saling percaya, serta mampu menyelaraskan diri dengan berbagai tipe individu. Unsur-unsur empati, yaitu memahami orang lain, mengembangkan orang lain, orientasi pelayanan, memanfaatkan keragaman, dan kesadaran politis.

2.4.1.5 Ketrampilan sosial (social skills)

Keterampilan sosial adalah kemampuan menangani emosi dengan baik ketika berhubungan dengan orang lain, bisa mempengaruhi, memimpin, bermusyawarah, menyelasaikan perselisihan, dan bekerjasama dalam tim. Unsur-unsur keterampilan sosial, yaitu pengaruh, komunikasi, manajemen konflik, kepemimpinan, membangun hubungan, kolaborasi dan kooperasi, serta kemampuan tim.

2.5 Kecerdasan Spiritual

Spiritual berasal dari bahasa Latin spiritus yang berati prinsip yang memvitalisasi suatu organisme. Sedangkan, spiritual berasal dari bahasa Latin sapientia (sophia) dalam bahasa Yunani yang berati ’kearifan’ dan spiritualitas tidak harus dikaitkan dengan kedekatan seseorang dengan aspek ketuhanan, sebab seorang humanis atau atheis pun dapat memiliki spiritualitas tinggi (Zohar dan Marshall, 2005).

Kecerdasan spiritual lebih berkaitan dengan pencerahan jiwa. Orang yang memiliki kecerdasan spiritual tinggi mampu memaknai hidup dengan memberi makna positif pada setiap peristiwa, masalah, bahkan penderitaan yang dialaminya. Dengan memberi makna yang positif akan mampu membangkitkan jiwa dan melakukan perbuatan dan tindakan yang positif.

Kecerdasan spiritual yang memadai menjadi faktor pendukung dalam kontrol perilaku inidividu sesuai dengan sikap dan norma objektif yang berlaku di lingkungannya. Individu yang kecerdasan spiritualnya baik memiliki sikap dan perilaku yang lebih terkontrol dibandingkan dengan yang kecerdasan spiritual yang buruk.

2.5.1 Aspek-aspek Kecerdasan Spiritual

Zohar dan Marshall (2005) menguji kecerdasan spiritual dengan hal-hal berikut:

2.5.1.1 Kemampuan bersikap fleksibel

Kemampuan bersikap fleksibel yaitu mampu menyesuaikan diri secara spontan dan aktif untuk mencapai hasil yang baik, memiliki pandangan yang pragmatis (sesuai kegunaan), dan efisien tentang realitas. Unsur-unsur bersikap fleksibel yaitu mampu menempatkan diri dan dapat menerima pendapat orang lain secara terbuka.

2.5.1.2 Kesadaran diri yang tinggi

Kesadaran diri yang tinggi yaitu adanya kesadaran yang tinggi dan mendalam sehingga bisa menyadari berbagai situasi yang datang dan menanggapinya. Unsur-unsur kesadaran diri yang tinggi yaitu kemampuan autocritism dan mengetahui tujuan dan visi hidup.

2.5.1.3 Kemampuan untuk menghadapi dan memanfaatkan penderitaan

Kemampuan untuk menghadapi dan memanfaatkan penderitaan yaitu tetap tegar dalam menghadapi musibah serta mengambil hikmah dari setiap masalah itu. Unsur-unsur kemampuan untuk menghadapi dan memanfaatkan penderitaan yaitu tidak ada penyesalan, tetap tersenyum dan bersikap tenang dan berdoa.

2.5.1.4 Kemampuan untuk menghadapi dan melampaui rasa sakit

Kemampuan untuk menghadapi dan melampaui rasa sakit yaitu seseorang yang tidak ingin menambah masalah serta kebencian terhadap sesama sehingga mereka berusaha untuk menahan amarah. Unsur-unsur kemampuan untuk menghadapi dan melampaui rasa sakit yaitu ikhlas dan pemaaf.

2.5.1.5 Keengganan untuk menyebabkan kerugian yang tidak perlu

Keengganan untuk menyebabkan kerugian yang tidak perlu yaitu selalu berpikir sebelum bertindak agar tidak terjadi hal yang tidak diharapkan. Unsur-unsur keengganan untuk menyebabkan kerugian tidak menunda pekerjaan dan berpikir sebelum bertindak.

2.5.1.6 Kualitas hidup

Kualitas hidup yaitu memiliki pemahaman tentang tujuan hidup dan memiliki kualitas hidup yang diilhami oleh visi dan nilai-nilai. Unsur-unsur kualitas hidup yaitu, prinsip dan pegangan hidup dan berpijak pada kebenaran.

2.5.1.7 Berpandangan holistik

Berpandangan holistik yaitu melihat bahwa diri sendiri dan orang lain saling terkait dan bisa melihat keterkaitan antara berbagai hal. Dapat memandang kehidupan yang lebih besar sehingga mampu menghadapi dan memanfaatkan, melampaui kesengsaraan dan rasa sehat, serta memandangnya sebagai suatu visi dan mencari makna dibaliknya. Unsur unsur berpandangan holistik yaitu kemampuan berpikir logis dan berlaku sesuai norma sosial.

2.5.1.8 Kecenderungan bertanya

Kecenderungan bertanya yaitu kecenderungan nyata untuk bertanya mengapa atau bagaimana jika untuk mencari jawaban-jawaban yang mendasar unsur-unsur kecenderungan bertanya yaitu kemampuan berimajinasi dan keingintahuan yang tinggi.

2.5.1.9 Kemampuan menempatkan diri

Kemampuan menempatkan diri yaitu memiliki kemudahan untuk bekerja melawan konvensi, seperti: mau memberi dan tidak mau menerima.

2.6 Jenis Profesi Akutan 2.6.1 Akuntan Publik

Seseorang memasuki karir sebagai akuntan publik, ia harus terlebih dahulu mencari pengalaman profesi di bawah pengawasan akuntan senior yang lebih berpengalaman. Di samping itu pelatihan teknis yang berarti bahwa akuntan harus mengikuti perkembangan yang terjadi di dunia usaha dan profesinya (Mulyadi, 2002).

Keputusan Menteri Keuangan Republik Indonesia Nomor 423/KMK.06/2002 Tanggal 30 September 2002 izin menjalankan praktik sebagai akuntan publik diberikan oleh Menteri Keuangan jika seseorang memenuhi persyaratan sebagai berikut:

1) Berdomisili di wilayah Indonesia

2) Lulus ujian sertifikasi akuntan publik yang diselenggarakan oleh Ikatan Akuntan Indonesia (IAI)

3) Menjadi anggota IAI

4) Memiliki nomor Register Negara untuk Akuntan

5) Memiliki pengalaman kerja dibidang audit umum atas laporan keuangan sekurang-kurangnya 1.000 (seribu) jam dalam 5 (lima) tahun terakhir dan sekurang-sekurang-kurangnya 500 (lima ratus) jam diantaranya memimpin dan mensupervisi perikatan audit umum, yang disahkan oleh Pemimpin KAP tempat bekerja atau pejabat setingkat eselon I Instansi Pemerintah yang berwenang dibidang audit umum.

2.6.2 Akuntan Manajemen

Akuntan manajemen adalah akuntan yang bekerja dalam suatu perusahaan. Tugas-tugas yang dikerjakan dapat berupa penyusunan sistem akuntansi, penyusunan laporan keuangan

akuntansi kepada pihak-pihak di luar perusahaan, penyusunan laporan akuntansi kepada manajemen, penyusunan anggaran, menangani masalah perusahaan dan melakukan pemeriksaan intern (Soemarso, 2004). Keunggulan dari akuntan manajemen dibanding posisi lain dalam perusahaan dapat berupa peningkatan karir yang cepat dan susah untuk diberhentikan dari perusahaan.

Tetapi untuk mendapatkan pekerjaan ini juga biasanya sulit karena harus lulus dari serangkaian tes, seperti tes psikologi, tes materi akuntansi, tes wawancara, dan tes kesehatan. Kekurangan berprofesi sebagai akuntan perusahaan akan cenderung merasa jenuh bekerja karena tantangan yang stabil, indoor dan perkembangan dunia akunting yang tidak begitu cepat (Sumarna, 2002).

2.6.3 Akuntan Pendidik

Akuntan pendidik adalah akuntan yang bertugas dalam pendidikan akuntansi, yaitu mengajar, menyusun kurikulum pendidikan akuntansi dan melakukan penelitian di bidang akuntansi (Soemarso, 2004). Akuntan pendidik dalam melaksanakan tugasnya berpedoman pada Tri Dharma perguruan tinggi,yaitu pengajaran, penelitian, dan pengabdian kepada masyarakat.

Mengajar merupakan tugas utama seorang pendidik, yang dilakukan dengan tatap muka di kelas. Proses mengajar diharapkan menjadi sarana untuk mentransfer ilmu pengetahuan dan pendidikan pada anak didiknya. Tugas penelitian juga merupakan tugas dari seorang akuntan pendidik, sehingga disamping melakukan pekerjaan mengajar, seorang pendidik juga dituntut untuk mampu melakukan penelitian sebagai sarana untuk menerapkan ilmu dalam praktek yang sesungguhnya. Selain dua tugas tersebut seorang akuntan pendidik juga harus mampu melaksanakan pengabdian kepada masyarakat, hal tersebut dimaksudkan agar seorang pendidik tidak hanya mampu berkomunikasi dengan bidang ilmunya sendiri, namun juga harus mampu

berkomunikasi dengan masyarakat luas, yang merupakan pihak yang tidak mungkin tidak mengenal disiplin ilmu pendidik (Setiyani, 2005).

2.6.4 Akuntan Pemerintah

Akuntan pemerintah adalah akuntan yang bekerja pada badan-badan pemerintah. Pada lembaga-lembaga pemerintahan akuntan dapat menjalankan fungsinya sesuai dengan keahlian yang diperoleh dari lembaga pendidikan. Lembaga-lembaga pemerintah tersebut biasanya sudah diatur dengan undang-undang, sehingga tugas dan kewajiban akuntan pemerintah disesuaikan dengan undang-undang yang berlaku. Sarjana akuntansi yang berprofesi sebagai akuntan pemerintah mempunyai status pegawai negeri (Setiyani, 2005).