7

LANDASAN TEORI

2.1. Konsep Dasar Akuntansi A. Teori Akuntansi

Menurut Harahap dalam (Rahmawati & Martriani, 2019) “Akuntansi didefinisikan sebagai proses mengidentifikasi, mengukur, dan menyampaikan informasi ekonomi sebagai bahan informasi dalam hal mempertimbangkan berbagai alternatif dalam mengambil kesimpulan oleh para pemakainya”.

Menurut Hery dalam (Rahmawati & Martriani, 2019) “Akuntansi adalah seni pencatatan, pengklarifikasian, dan pengikhtisaran transaksi dan peristiwa keuangan dengan cara tertentu dalam ukuran moneter, termasuk penafsiran atas hasil-hasilnya”. Sedangkan menurut Harahap dalam (Rahmawati, 2015) dapat digambarkan bahwa:

Akuntansi adalah menyangkut angka-angka yang akan dijadikan dasar dalam proses pengambilan keputusan, angka itu menyangkut uang atau nilai moneter yang menggambarkan catatan dari transaksi perusahaan. Angka itu dapat dianalisis lebih lanjut untuk menggali lebih banyak informasi yang dikandungnya dan memprediksi masa yang akan datang, ia bersifat netral kepada semua pemakai laporan ada unsur seninya karena berbagai alternatif yang bisa dipilih melalui pertimbangan subjektif serta ia merupakan informasi yang sangat diperlukan para pemakai untuk pengambilan keputusan.

B. Pengertian Akun (Rekening)

Menurut (Muawanah & Poernawati, 2008:43) “Akun atau rekening adalah suatu alat untuk mencatat transaksi-transaksi keuangan yang bersangkutan dengan aset, kewajiban, ekuitas, pendapatan, dan beban perusahaan”.

Secara garis besar, akun dibagi atas 2 (dua) golongan yaitu:

1. Akun neraca atau disebut juga akun riil, yakni akun yang pada akhir periode akan dilaporkan di dalam neraca, yang termasuk dalam akun neraca ini adalah akun-akun aset, akun-akun-akun-akun kewajiban dan akun-akun-akun-akun ekuitas.

2. Akun laba rugi, disebut juga akun nominal, yakni akun yang pada akhir periode akan dilaporkan dalam laporan laba rugi. Akun-akun ini meliputi akun pendapatan dan akun-akun beban.

Untuk dapat melakukan pencatatan dalam kegiatan akuntansi terlebih dahulu harus memahami pengelompokan dari data keuangan suatu perusahaan. Kelompok-kelompok yang digunakan untuk mencatat perubahan data keuangan, yaitu:

1. Aktiva/Harta (Assets)

Menurut (Muawanah & Poernawati, 2015:405) “Aset adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan diharapkan akan diperoleh perusahaan”.

Aktiva/harta yaitu sumber daya yang dimiliki oleh sebuah perusahaan. Sumber daya ini dapat berbentuk fisik (berwujud) dan nonfisik (tidak berwujud) berupa hak yang mempunyai nilai ekonomis. Harta dapat dikelompokan menjadi dua yaitu:

a. Aktiva Lancar (Current Assets)

Menurut (Muawanah & Poernawati, 2015:405) “Aset lancar adalah kas dan aset lain yang diperkirakan dapat dikonversi menjadi uang kas, dijual atau dikonsumsi baik dalam jangka waktu satu tahun atau dalam siklus operasi mana yang lebih panjang”.

Aktiva lancar merupakan akun-akun yang diharapkan dapat dicairkan menjadi uang kas, dijual atau dihabiskan dalam jangka waktu satu tahun atau kurang. Akun-akun yang termasuk dalam aktiva lancar diantaranya:

1) Kas (Cash)

Kas adalah aset yang paling likuid. Kas merupakan alat pertukaran dan juga digunakan sebagai dasar pengukuran dalam akuntansi.

2) Kas Bank (Cash Bank)

Kas yang dimiliki oleh perusahaan tidak semuanya disimpan di dalam perusahaan, tetapi disimpan di bank (rekening bank). Simpanan di bank yang memenuhi kriteria sebagai kas, misalnya tabungan dan giro. Rekening bank yang dimiliki perusahaan bisa lebih dari satu bank.

3) Piutang (Receivable)

Piutang adalah jumlah klaim atau tagihan kepada pihak lain dalam bentuk uang.

4) Persediaan (Invetories)

Persediaan merupakan aset yang tersedia untuk dijual dalam kegiatan usaha normal, sedang dalam proses produksi atau dalam perjalanan, atau masih dalam bentuk bahan atau perlengkapan (supplies) untuk digunakan dalam proses produksi atau pemberian jasa.

5) Perlengkapan (Supplies)

Perlengkapan adalah barang-barang yang digunakan untuk kegiatan perusahaan dan diperkirakan habis pakai dalam waktu kurang dari satu tahun.

6) Beban Dibayar di Muka (Prepaid Expenses)

Beban dibayar di muka adalah beban atau biaya yang telah dibayar tetapi manfaat dari pembayaran belum diperoleh atau belum digunakaan

seluruhnya. Contohnya seperti asuransi dibayar di muka, sewa dibayar di muka, iklan dibayar di muka, dan sejenisnya.

b. Aktiva Tetap (Fixed Assets)

Menurut (Muawanah & Poernawati, 2015:406) “Aset tetap adalah aset yang dimiliki tidak untuk dijual kembali, digunakan untuk operasi perusahaan dan mempunyai manfaat ekonomis lebih dari satu tahun atau siklus operasi normal”.

Aktiva tetap adalah aktiva berwujud dan tidak berwujud yang digunakan dalam operasional perusahaan yang mempunyai masa manfaat lebih dari satu tahun atau sifatnya relatif tetap (permanen).

Akun-akun yang termasuk dalam aktiva tetap berwujud diantaranya:

1) Tanah, yaitu tanah yang diatasnya didirikan bangunan untuk operasi perusahaan.

2) Bangunan, yaitu bangunan yang digunakan untuk kegiatan operasional perusahaan.

3) Mesin, yaitu mesin-mesin yang dipakai untuk operasi perusahaan, contohnya mesin produksi.

4) Kendaran, yaitu kendaran yang dimiliki perusahaan untuk mendukung kegiatan operasional.

5) Peralatan, yaitu harta berupa alat-alat yang digunakan dalam operasional perusahaan dan memiliki manfaat yang relatif lama.

Sementara akun-akun yang termasuk dalam aktiva tetap tidak berwujud diantaranya:

1) Hak Paten, yaitu hak istimewa atas suatu barang yang diberikan oleh pemerintah kepada perusahaan.

2) Hak cipta, yaitu hak karena menciptakan sesuatu yang diberikan oleh pemerintah kepada perusahaan.

3) Goodwill, yaitu nama baik perusahaan yang melekat pada perusahaan itu sendiri. Dengan goodwill maka barang yang diproduksi dapat dipercaya dan dibeli oleh masyarakat.

4) Royalti, suatu hak atas pemberian jasa kepada badan lain.

5) Merk Dagang (trade merk), yaitu hak untuk menggunakan simbol, tanda atau nama sesuatu produk atau perusahaan yang dilindungi dari peniruan pihak lain.

2. Kewajiban (Liabilities)

Menurut (Muawanah & Poernawati, 2015:406) “Kewajiban adalah utang yang harus dibayar atau diselesaikan oleh perusahaan di masa yang akan datang”.

Kewajiban adalah segala sesuatu yang merupakan kewajiban dan harus dipatuhi oleh perusahaan yang bersangkutan kepada pihak ketiga (kreditor) akibat transaksi di masa lalu. Kewajiban biasa disebut juga sebagai hutang. Kewajiban atas hutang ini dibedakan menjadi hutang jangka pendek dan hutang jangka panjang.

a. Hutang Jangka Pendek (Current Liabilities)

Hutang jangka pendek atau hutang lancar adalah kewajiban yang harus dilunasi dalam jangka waktu kurang dari satu tahun. Akun-akun yang termasuk dalam hutang jangka pendek diantaranya:

1) Hutang usaha (Account Payable), yaitu hutang yang timbul akibat pembelian barang atau jasa secara kredit.

2) Biaya yang masih harus dibayar (Accrued Expenses), yaitu beban yang sudah terjadi tapi belum dibayar. Contohnya hutang gaji, hutang bunga, hutang sewa dan sejenisnya.

3) Pendapatan diterima di muka (Deffered Revenues), yaitu kewajiban yang disebabkan perusahaan menerima lebih dahulu uang sedangkan penyerahan jasa atau barang belum dilakukan.

b. Hutang Jangka Panjang (Long Term Liabilities)

Hutang jangka panjang adalah kewajiban yang jangka waktu pelunasannya lebih dari satu tahun. Akun-akun yang termasuk dalam hutang jangka panjang diantaranya:

1) Hutang Bank, yaitu pinjaman modal kerja dari Bank untuk perusahaan usaha.

2) Hutang Hipotik, yaitu pinjaman dari bank dengan jaminan aktiva tetap. 3) Hutang Obligasi, yaitu utang yang disebabkan perusahaan menerbitkan dan

menjual surat-surat berharga. 3. Modal (Equity)

Menurut (Muawanah & Poernawati, 2015:406) “Ekuitas adalah hak residual atas aset perusahaan setelah dikurangi semua kewajiban”.

Modal adalah selisih antara harta dengan kewajiban dan merupakan hak pemilik perusahaan atas sebagian harta perusahaan. Akun modal pada perusahaan perseorangan disertai nama pemilik, akun modal pada persekutuan disertai dengan nama sekutu. Pada perusahaan Perseroan Terbatas, akun modal disebut dengan modal saham. Akun-akun yang termasuk dalam akun modal yaitu:

a. Modal Pemilik b. Modal saham.

c. Laba ditahan, yaitu perusahaan yang tidak dibagikan digunakan untuk penambahan modal perusahaan.

4. Pendapatan (Revenues)

Menurut (Muawanah & Poernawati, 2015:584) “Pengertian pendapatan (revenue) adalah arus masuk aset/penyelesaian kewajiban dari penyerahan produk barang, pemberian jasa & aktivitas pencairan laba lainnya yang merupakan operasi yang utama/besar yang berkesinambungan selama suatu periode. Penghasilan (income) meliputi baik pendapatan (revenue) maupun keuntungan (gain)”.

Pendapatan adalah penghasilan yang diperoleh oleh perusahaan selama periode tertentu. Pendapatan dibedakan atas pendapatan usaha dan pendapatan di luar usaha.

a. Pendapatan usaha, adalah pendapatan yang berhubungan langsung dengan kegiatan usaha.

b. Pendapatan di luar usaha, adalah pendapatan yang tidak berhubungan langsung dengan kegiatan usaha. Contohnya pendapatan sewa, pendapatan bunga dan sejenisnya.

5. Beban Usaha (Expenses)

Menurut (Muawanah & Poernawati, 2015:407) “Beban (expenses) adalah penurunan manfaat ekonomi selama suatu periode akuntansi dalam bentuk arus keluar atau berkurangnya aset atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanam modal”.

Beban adalah pengorbanan yang terjadi selama melaksanakan kegiatan usaha untuk memperoleh pendapatan. Beban dibedakan atas beban usaha dan beban di luar usaha.

a. Beban Usaha, yaitu pengorbanan yang langsung berhubungan dengan kegiatan usaha. Beban usaha dibagi menjadi dua, yaitu:

1) Beban/biaya penjualan, yaitu semua biaya-biaya yang dikeluarkan untuk kegiatan penjualan. Contohnya biaya iklan, biaya pengiriman dan lain-lain.

2) Beban/biaya administrasi dan umum, yaitu semua biaya yang dikeluarkan untuk operasional perusahaan. Contohnya biaya gaji karyawan, biaya listrik, air dan telepon dan sejenisnya. Untuk perusahaan manufaktur ada satu jenis biaya lagi yakni biaya pabrikasi. Biaya pabrikasi adalah biaya yang dikeluarkan untuk kegiatan produksi. Yang termasuk dalam biaya pabrikasi ini diantaranya, biaya penyusutan mesin produksi, biaya perawatan mesin, dan sebagainya.

b. Beban di luar usaha, yaitu pengorbanan yang tidak berhubungan dengan kegiatan usaha secara langsung. Contoh beban di luar usaha diantaranya biaya bunga dan biaya lain yang tidak bisa digolongkan dalam beban usaha. Berdasarkan penggolongan akun diatas, akun dapat juga memiliki struktur kode. Prinsip-prinsip dalam pembuatan nomor akun adalah sebagai berikut: 1). Setiap nomor akun terdiri dari dua bagian angka.

2). Angka pertama menunjukan pembagian dalam kelompok-kelompok akun di buku besar. Nomor akun akan dimulai dari nomor 1 yang menunjukan kelompok aktiva, nomor 2 menunjukan kelompok kewajiban nomor 3 menujukan kelompok modal, nomor 4 menunjukan kelompok pendapatan/penjualan, nomor 5 menunjukan pembelian/harga pokok penjualan dan nomor 6 menunjukan kelompok beban.

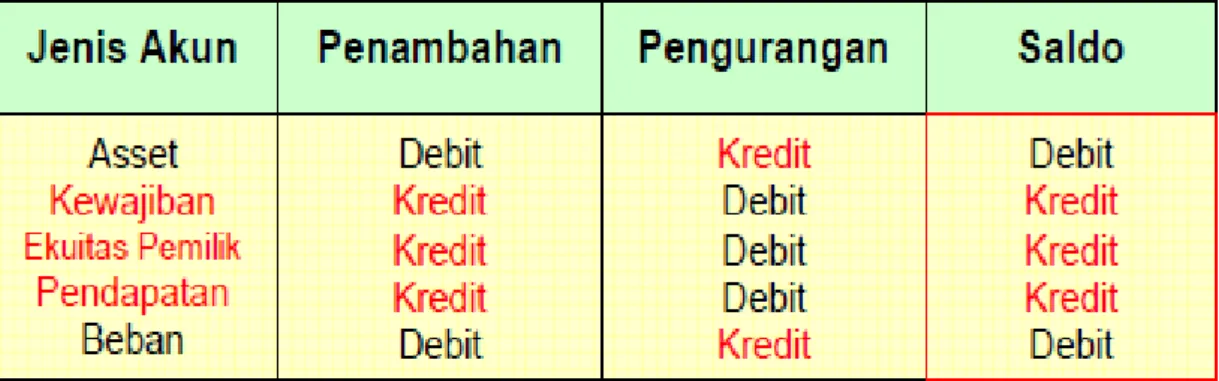

3). Angka pada bagian kedua menunjukkan posisi akun dalam kelompoknya. Berikut ini adalah tabel yang menunjukan saldo normal akun:

Tabel II.1 Saldo Normal Akun

Sumber: (Muawanah & Poernawati, 2008) C. Pengertian Sistem

Menurut Mulyani dalam (Ananda & Zuraidah, 2019) “Sistem adalah kumpulan dari dua atau lebih komponen yang saling bekerja dan berhubungan untuk mencapai tujuan tertentu. Dia juga berpendapat bahwa perusahaan adalah sebuah sistem yang terdiri dari beberapa departemen yang bertindak sebagai susbsitem yang membentuk sistem perusahaan tersebut”.

Menurut Hutahean dalam (Ananda & Zuraidah, 2019) “Sistem adalah suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan kegiatan atau untuk melakukan sasaran yang tertentu”. D. Pengertian Informasi

Informasi adalah data yang telah diorganisir dan diproses sehingga bermanfaat bagi proses pengambilan keputusan. Semakin banyak dan semakin berkualitas informasi yang tersedia, maka pengambilan keputusan menjadi semakin baik. Namun, jika informasi terlalu banyak sehingga melebihi kemampuan otak untuk menyerap dan memprosesnya, maka hanya akan menurunkan kualitas pengambilan keputusan dan meningkatkan biaya penyediaan informasi tersebut. Manfaat informasi (seperti mengurangi ketidakpastian, meningkatkan kualitas keputusan, dan

meningkatkan kemampuan untuk merencanakan dan menjadwalkan aktivitas) harus melebihi biaya penyediaannya (yang meliputi waktu dan sumber daya yang digunakan untuk menyediakan dan mendistribusikan informasi). Sumber dari informasi itu sendiri berasal dari data.(TMBooks, 2017:4)

Data adalah fakta yang dikumpulkan, dicatat, disimpan, dan diproses oleh sistem informasi. Perusahaan perlu mengumpulkan beberapa jenis data, sepeti data aktivitas, sumber daya yang terpengaruh oleh aktivitas tersebut, dan orang yang berpartisipasi dalam aktivitas tersebut. Misalnya, perusahaan perlu mengumpulkan data mengenai penjualan (meliputi tanggal penjualan dan total penjualan), sumber daya yang dijual (meliputi barang atau jasa yang dijual, kuantitas terjual, harga per unit), dan orang yang terlibat dalam penjualan (meliputi pelanggan dan wiraniaga).(TMBooks, 2017:4)

E. Pengertian Sistem Informasi

Menurut Setiawan & Mulyani dalam (Jannah, 2019) “Sistem informasi adalah suatu sistem buatan manusia yang secara umum terdiri atas sekumpulan komponen berbasis komputer dan manual yang dibuat sedemikian rupa serta menyediakan informasi keluaran kepada para pemakai”.

Menurut Alyyuddin I. Habiby dalam (Jannah, 2019) menyimpulkan bahwa: Sistem informasi dalam suatu organisasi dapat dikatakan sebagai suatu sistem yang menyediakan informasi bagi semua tingkatan dalam organisasi tersebut. Sistem ini menyimpan, mengambil, mengubah, mengolah dan mengkomunikasikan informasi yang diterima dengan menggunakan sistem informasi atau peralatan sistem lainnya. Sistem ini berfungsi juga sebagai media untuk menyediakan informasi yang berguna untuk manajemen dan mendukung rencana strategi dalam organisasi. Sedangkan tujuan dari sistem informasi tersebut untuk mengumpulkan data, menyimpan dan menginformasikan kepada para pemakai (user) yang membutuhkannya.

Menurut Prastika dalam (Fridayanthie, Aliyandi, & Kusumaningrum, 2019) menyimpulkan bahwa:

Sistem informasi adalah suatu sistem dalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian, mendukung operasi, bersifat manajerial dan kegiatan strategi dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan-laporan yang di perlukan. Kumpulan data yang digunakan dalam sistem informasi akan diolah, kemudian disajikan dalam bentuk formulir-formulir, grafik, tabel, dan bentuk lainya.

F. Pengertian Sistem Informasi Akuntansi

Menurut Andi dalam (Rahmawati & Martriani, 2019) menyatakan, “Sistem Informasi Akuntansi (SIA) merupakan sistem yang mengumpulkan, mencatat, menyimpan, dan memproses data sehingga menghasilkan informasi bagi para pengambil keputusan”.

G. Pengertian Siklus Akuntansi

Menurut Sasongko dkk, dalam (Murniyati & Putri, 2018) mengemukakan bahwa “siklus akuntansi adalah prosedur akuntansi yang dilakukan setiap periode akuntansi”.

Pengertian siklus akuntansi menurut Rudianto dalam (Rahmawati, 2015) “Siklus Akuntansi adalah aktivitas mengumpulkan, menganalisis, menyajikan dalam bentuk angka, mengklasifikasikan, mencatat, meringkas dan melaporkan aktivitas atau transaksi perusahaan dalam bentuk informasi keuangan”.

Gambar II.1 Siklus Akuntansi

Siklus akuntansi yang tergambar pada gambar diatas dapat dijelaskan sesuai dengan urutan kejadiannya sebagai berikut:

1. Bukti Transaki

Transaksi bisnis merupakan kejadian ekonomis yang menyebabkan perubahan dalam aset dan/atau kewajiban, dan/atau ekuitas. Transaksi yang terjadi di perusahaan akan dicatat dalam dokumen sumber (a source document). Contoh dokumen sumber atau bukti transaksi diantaranya adalah kwitansi pembayaran atau penerimaan kas, faktur pembelian, faktur penjualan, kartu jam kerja, dan lain-lain.

2. Jurnal

Transaksi yang terjadi dalam suatu periode dicatat menurut urutan kejadiannya dalam sebuah buku. Pencatatan ini lazimnya disebut dengan membuat jurnal, dengan demikian mencatat transaksi sama artinya dengan menjurnal transaksi. Jurnal merupakan catatan akuntansi pertama setelah bukti transaksi. Fungsi jurnal adalah menyediakan catatan yang lengkap dan permanen dari semua transaksi perusahaan yang disusun dalam urutan kronologis kejadiannya sebagai referensi di masa mendatang. Tujuan mencatat transaksi ke dalam jurnal adalah untuk menunjukkan pengaruh setiap transaksi ke dalam akun perusahaan.

Dalam siklus akuntansi perusahaan, jurnal merupakan kegiatan pencatatan dasar sebelum posting akun di buku besar, dengan demikian, bila terjadi kesalahan dalam membuat jurnal, mengakibatkan akun di buku besar juga salah, sehingga laporan keuanganpun pada akhirnya juga salah. Jurnal juga merupakan permulaan pencatatan secara kronologis berupa pendebitan dan pengkreditan dari

transaksi keuangan yang telah terjadi serta penjelasannya. Pendebitan dan pengkreditan transaksi dilakukan menurut kaidah pencatatan debit dan pencatatan kredit, dimana pencatatan debit harus dilakukan lebih dulu baru kemudian pencatatan kredit. Pencatatan debit dan pencatatan kredit ini merupakan kegiatan dalam jurnal yang biasanya juga disebut sebagai pencatatan ayat-ayat jurnal. 3. Buku Besar

Buku besar merupakan buku yang berisi kumpulan akun-akun neraca dan akun-akun laba rugi. Langkah berikutnya setelah membuat jurnal adalah memindahkan catatan di buku harian ke kelompok akun-akun yang disebut dengan buku besar (the ledger). Proses memindahkan dan mengelompokkan catatan dari buku harian ini ke dalam buku besar (the ledger) disebut dengan proses posting. Pada akhir periode, setelah semua transaksi dicatat dalam buku harian (jurnal) dan diposting ke akun seluruhnya dalam buku besar saldo untuk masing-masing akun dihitung. Saldo adalah perbedaan antara sisi debit dengan sisi kredit untuk setiap jenis akun.

4. Neraca Saldo

Neraca saldo merupakan daftar dari saldo-saldo akun di buku besar. Neraca saldo yang biasanya juga disebut dengan trial balance disiapkan pada akhir setiap periode. Neraca saldo dipersiapkan untuk melihat kesamaan debit dan kredit akun-akun yang ada di buku besar (the ledger). Ringkasan akun beserta saldonya yang terdaftar dalam neraca saldo (the trial balance) ini digunakan sebagai dasar untuk menyiapkan laporan keuangan.

5. Jurnal Penyesuaian

Ayat jurnal yang memutakhirkan akun pada akhir periode disebut dengan ayat jurnal penyesuaian. Semua ayat jurnal penyesuaian paling sedikit mempengaruhi satu akun laporan laba rugi dan satu akun pada laporan neraca, dengan demikian suatu ayat jurnal penyesuaian akan selalu melibatkan akun pendapatan atau beban dan akun aset atau kewajiban.

6. Laporan Keuangan

Laporan akuntansi yang menghasilkan informasi keuangan disebut laporan keuangan. Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

7. Jurnal Penutup

Akun nominal (nominal account) merupakan akun-akun laba rugi. Akun nominal hanya menunjukkan jumlah-jumlah pada satu periode saja, maka akun ini harus mempunyai saldo nol pada awal periode. Untuk menjadikan saldo akun nominal menjadi nol maka dibuat jurnal penutup. Jurnal penutup memiliki kegunaan yaitu menutup saldo akun nominal agar saldonya nol, dengan demikian pada periode berikutnya semua akun nominal pada awal periode akan mempunyai saldo nol sehingga dapat dipisahkan saldo-saldo akun nominal dari periode ke periode berikutnya

8. Neraca Saldo Setelah Penutupan

Neraca saldo setelah penutupan (post closing trial balance) dibuat neraca saldo setelah penutupan adalah memastikan bahwa buku besar telah seimbang sebelum memulai pencatatan data akuntansi pada periode berikutnya.

H. Pengertian Laporan Keuangan

Menurut (Muawanah & Poernawati, 2015:23) “Laporan akuntansi yang menghasilkan informasi keuangan disebut laporan keuangan”.

Menurut (Muawanah & Poernawati, 2015:400) “Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi”.

Laporan keuangan ini dibuat oleh manajemen dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh para pemilik perusahaan. Disamping itu laporan keuangan dapat juga digunakan untuk memenuhi tujuan-tujuan lain yaitu sebagai laporan kepada pihak-pihak di luar perusahaan.

Laporan Keuangan yang lengkap terdiri dari : 1. Neraca (Balance Sheet)

Menurut (Muawanah & Poernawati, 2008:210) “Laporan neraca yaitu laporan keuangan yang menunjukan posisi aset, kewajiban dan ekuitas pada periode tertentu.”.

Neraca merupakan suatu laporan yang menggambarkan posisi keuangan perusahaan pada suatu saat tertentu yang terdiri dari aktiva, kewajiban dan ekuitas. 2. Laporan Laba Rugi (Income Statement)

Menurut (Muawanah & Poernawati, 2008:207) “Laporan laba rugi adalah laporan keuangan yang melaporkan mengenai aktivitas operasional perusahaan dengan memperhitungkan pendapatan dan beban-beban selama satu periode yang kemudian dapat ditentukan laba atau rugi”.

Laporan laba rugi merupakan suatu ikhtisar yang menggambarkan total pendapatan dan total biaya, serta laba yang diperoleh perusahaan dalam satu periode akuntansi tertentu. Laba atau rugi yang dihasilkan dari ikhtisar ini menjadi bagian dari kelompok ekuitas dalam neraca.

3. Laporan Perubahan Modal (Statement of Owner’s Equity)

Menurut (Muawanah & Poernawati, 2008:209) “Laporan perubahan modal yaitu laporan keuangan yang menunjukan perubahan ekuitas selama satu periode”.

Laporan perubahan modal merupakan ikhtisar yang menunjukan perubahan modal dari awal periode akuntansi menjadi saldo akhir modal akhir tahun dan faktor-faktor yang mempengaruhinya.

4. Laporan Arus Kas (Statement of Cash Flow)

Menurut (Muawanah & Poernawati, 2008:213) “Laporan arus kas menunjukan sumber dan penggunaan kas selama satu periode sehingga saldo kas nampak seperti di neraca, laporan arus kas membutuhkan data/informasi dari neraca periode sebelumnya dan periode yang bersangkutan dan laporan laba rugi pada periode yang bersangkutan”.

Laporan arus kas menujukkan saldo kas akhir perusahaan yang dirinci atas arus kas bersih dari aktivitas operasi, arus kas bersih dari aktivitas investasi, serta arus kas bersih dari aktivitas pendanaan.

5. Catatan Atas Laporan Keuangan

Menurut (Muawanah & Poernawati, 2008:213) “Catatan atas laporan keuangan adalah laporan keuangan yang menunjukkan penjelasan naratif atau rincian jumlah yang tertera dalam dalam neraca, laporan laba rugi, laporan erubahan equitas dan laporan arus kas serta informasi tambahan yang tidak disajikan dalam laporan

keuangan tetapi diperlukan dalam rangka penyajian secara wajar, seperti kewajiban kontinjensi dan komitmen”.

Catatan atas laporan keuangan berfungsi untuk menjelaskan tentang gambaran umum perusahaan, kebijakan akuntansi perusahaan serta penjelasan atas pos-pos signifikan dari laporan keuangan perusahaan. Secara umum laporan keuangan dibuat dengan tujuan untuk menyampaikan informasi tentang kondisi keuangan perusahaan pada suatu saat tertentu kepada para pemakai laporan keuangan tersebut untuk mengambil keputusan dalam berbagai kepentingan. Dengan berbagai kepentingan tersebut, maka tujuan laporan keuangan dapat diperluas menjadi sebagai berikut:

1. Membuat keputusan investasi dan kredit. 2. Menilai prospek arus kas.

3. Melaporkan sumber daya perusahaan, klaim atas sumber daya tersebut, dan perubahan-perubahan di dalamnya.

4. Melaporkan sumber daya ekonomi, kewajiban, dan ekuitas para pemilik. 5. Melaporkan kinerja dan laba perusahaan.

6. Menilai likuiditas, solvabilitas dan arus dana. 7. Menilai pengelolahan dan kinerja manajemen. 8. Menjelaskan dan menafsirkan informasi keuangan. Berikut ini adalah para pemakai informasi laporan keuangan:

1. Investor

Penanam modal beresiko dan penasehat mereka berkepentingan dengan resiko yang melekat serta hasil pengembangan dari investasi yang mereka lakukan. Mereka membutuhkan informasi untuk membantu menentukan apakah harus membeli, menahan atau menjual investasi tersebut. Pemegang

saham juga tertarik pada informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan untuk membayar deviden.

2. Karyawan

Karyawan dan kelompok-kelompok yang mewakili mereka tertarik pada informasi mengenai stabilitas perusahaan dengan informasi yang mereka dapatkan memungkinkan mereka untuk menilai kemampuan perusahaan untuk memberikan balas jasa, manfaat pensiun dan kesempatan kerja.

3. Pemberi Pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

4. Pemasok dan Kreditor

Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terhutang akan dibayar pada saat jatuh tempo.

5. Pelanggan

Pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan terutama jika mereka terlibat dalam perjanjian jangka panjang dengan perusahaan.

6. Pemerintah

Pemerintah dan berbagai lembaga yang berada di bawah kekuasaannya berkepentingan dengan alokasi sumber daya perusahaan. Informasi juga dibutuhkan untuk mengatur aktivitas perusahaan, menetapkan kebijakaan pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional.

7. Masyarakat

Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi kecenderungan dan perkembangan terakhir perusahaan serta rangkaian aktivitasnya.

2.2. MYOB Premiere Versi 16 A. Pengertian MYOB

Menurut Mahmudi dalam (Rahmawati, 2015) mendefinisikan bahwa, “MYOB premier adalah sebuah aplikasi akuntansi yang diperuntukkan bagi usaha kecil menengah (UKM) yang dibuat secara terpadu (integrated software). Memadukan beberapa modul menjadi satu paket dengan harga yang cukup terjangkau untuk usaha kecil dan menengah”.

Menurut Sohidin dalam (Rahmawati, 2015) menjelaskan bahwa, “MYOB merupakan singkatan dari Mind Your Own Business, adalah sebuah paket aplikasi software (perangkat lunak) akuntansi yang dikembangkan pertama kali oleh MYOB Technology Pty.Ltd., yang berdomisili di Australia.”

Myob merupakan sebuah software (perangkat lunak) untuk mengelola data-data akuntansi secara otomatis. Bagi anda yang berkecimpung dibidang akuntansi tentunya tidak asing dengan software (perangkat lunak) ini. Software (perangkat lunak) ini dapat digunakan untuk pembukuan secara cepat, lengkap dan akurat. Penggunanya pun beragam, mulai dari perusahaan kecil, menengah, hingga besar.(Komputer, 2015:2)

B. Sejarah dan perkembangan MYOB

MYOB memberikan kemudahan dalam proses administrasi usaha dengan mengintegrasikan fungsi-fungsi buku besar, keuangan, pembelian, penjualan,

persediaan, dan pengelolaan relasi dimulai dari proses input (masukan) dokumen dasar sampai pada proses pelaporan. Dengan terintegrasinya fungsi-fungsi tersebut memberikan efisiensi kerja dengan menghilangkan pengulangan pencatatan transaksi, melalui fungsi-fungsi yang berbeda, dan memungkinkan eksplorasi data yang maksimal. Kemudahan penggunaan dan kecepatan akses data dari sebuah laporan ke sumber transaksi dan terhubung (linked) dengan aplikasi microsoft office (excel, word dan outlook) serta aplikasi lainnya, merupakan satu alasan utama MYOB banyak memperoleh penghargaan tingkat dunia dan sangat dikenal di seluruh dunia. MYOB memadukan beberapa modul menjadi satu paket dengan harga yang cukup terjangkau untuk usaha kecil dan menengah. MYOB dimulai di Australia pada tahun 1991 dan merupakan salah satu perusahaan yang sukses mengenali kebutuhan yang unik dari perusahaan kecil-menengah sampai perusahaan menengah-besar akan sistem manajemen bisnis (business management systems) yang powerful (kuat) dan terjangkau. Bahkan karena begitu pentingnya MYOB sebagai alat bantu bisnis, programmer MYOB mengatakan “if you mind your own business, you shouldn’t be without it”. MYOB sangat dekat dengan dunia bisnis, sehingga MYOB sekaligus sebagai program yang digunakan untuk pencatatan akuntansi suatu usaha, bisnis atau kegiatan usaha lainnya dengan mudah, cepat, akurat dan efisien.(Rahmawati, 2015)

MYOB Limited menaungi MYOB Inc yang terus berkembang dan bergerak pada tahun 1996. Pada perkembangannya, MYOB membuka enam cabang untuk mencakup pemasaran MYOB di seluruh dunia, antara lain MYOB US Inc., MYOB Canada Inc., MYOB Australia Pty Ltd., MYOB New Zealand, MYOB UK Ltd., dan MYOB Asia. MYOB Asia mengembangkan software (perangkat lunak) akuntansi yang dibuat versi khusus negara lainnya, seperti MYOB Versi Malaysia, MYOB Versi Singapura, MYOB Hongkong, MYOB Asia-International dan MYOB

Indonesia. MYOB Asia telah menunjuk PT Prima Teknika Intermulia sebagai distributor resmi MYOB, authorised training center (proses pelatihan resmi), MYOB professional partner (mitra profesional) dan MYOB developer partner (mitra pengembang).(Komputer, 2015:3)

C. Pengenalan MYOB

Menurut (Rahmawati, 2015) menyimpulkan bahwa “Keunggulan MYOB Premier dibanding dengan MYOB accounting, MYOB premier dapat digunakan untuk perusahaan yang menggunakan sistem multi curency (banyak mata uang) dan multi user (banyak pengguna)”.

Beberapa pertimbangan menggunakan software (perangkat lunak) ini sebagai alat (tools) yang membantu proses pekerjaan akuntansi supaya menjadi lebih cepat dan tepat diantaranya adalah:

1. User friendy (mudah digunakan), tampilan menu dan aliran transaksi yang sederhana dan mudah. Mudah diingat dan dimengerti oleh awam yang kurang mengetahui secara medalam tentang komputer dan akuntansi.

2. Tingkat keamanan (security) yang valid untuk setiap user (pengguna).

3. Kemampuan eksplorasi semua laporan ke program Microsoft excel tanpa melalui proses ekspor dan impor file (berkas) yang merepotkan.

4. Kemampuan trash back (menelusuri balik) semua laporan ke sumber dokumen dan sumber transaksi.

5. Dapat diaplikasikan untuk 105 jenis perusahaan yang telah direkomendasikan oleh MYOB.

6. Menampilkan laporan keuangan komparasi (perbandingan) serta menampilkan analisis laporan dalam bentuk grafik.

7. Bisa dijalankan secara offline (tidak terhubung internet) maupun online (terhubung dengan internet).

8. Software (perangkat lunak) tersebut telah teruji karena program tersebut dikembangkan di negara lain, seperti Amerika yang negara tersebut merupakan gudang software (perangkat lunak) yang terkenal dan hebat.

D. Kegunaan MYOB

Kegunaan Myob pada kegiatan administrasi perusahaan, antara lain: 1. Mengerti lebih dalam mengenai laporan keuangan perusahaan.

2. Penghematan waktu dalam mengelola dan menjalankan data pembukuan. 3. Barang dagangan dapat dikelola dengan mudah.

4. Sebagai alat bantu kepada orang-orang, terutama untuk menyelesaikan pekerjaan akuntansi.

5. Myob sangat membantu perusahaan dalam proses penjualan dan pembelian, track-record (rekam jejak) piutang dagang, track-track-record (rekam jejak) hutang dagang dan pajak (GST), dan invoice (faktur penjualan) hanya dengan mengklik tombol tertentu.

Kegunaan Myob pada siklus akuntansi perusahaan jasa, antara lain:

1. Myob berfungsi sebagai alat komunikasi dan memberi informasi sebagai pengalaman dan pengetahuan dalam proses implementasi pengoperasian MYOB. 2. Myob berfungsi sebagai alat untuk mempermudah dalam pencatatan transaksi

dalam perusahaan jasa.

E. Cara meng-install (memasang) MYOB Premier versi 16

MYOB Merupakan software (perangkat lunak) penyempurna dari versi sebelumnya dengan penambahan beberapa fungsi, seperti penggabungan akun, penerimaan barang tanpa invoice (faktur penjualan), syncronise (singkronisasi) kartu,

remittance advice (saran pengiriman uang), dan sebagainya. Software (perangkat lunak) MYOB ini hanya digunakan untuk satu komputer (single user) dan menggunakan satu mata uang dalam pencatatan transaksi (single currency). Terdapat enam fitur utama yang digunakan pada Command Center (pusat perintah) MYOB Premiere, yaitu Accounts (akun), Banking (perbankan), Sales (penjualan), Purchase (pembelian), Inventory (persediaan barang) dan Card File (kumpulan data yang berfungsi untuk mengarsipkan data Costumer (pelanggan), Supplier (pemasok), Employe (karyawan), dan Personal (individu) yang terkait dengan transaksi pembelian dan penjualan barang dagangan atau jasa) yang terdapat disamping fitur-fitur yang terletak pada menu baris.(Komputer, 2015:5)

Sumber : (Komputer, 2015:5)

Gambar II.2 Tampilan daftar perintah MYOB Premier versi 16

Aplikasi MYOB Premier versi 16 menyediakan 7 (tujuh) modul yang ditampilkan dalam sebuah command centre. Ketujuh modul tersebut memiliki sub modul dan fungsi masing-masing sebagai berikut:

1. Accounts (Akun)

Fitur ini berfungsi untuk mencatat data awal perusahaan berupa pencatatan rekening, proses pencatatan transaksi dan proses penjurnalan transaksi. Fitur Accounts (akun) memiliki submenu, diantaranya account list yang fungsinya untuk mencatat nama perkiraan pada buku besar, record journal entry digunakan untuk mencatat transaksi jurnal umum dan transaction journal digunakan untuk melihat hasil transaksi jurnal umum.

2. Banking (perbankan)

Fitur ini berfungsi untuk mencatat jurnal khusus penerimaan dan pengeluaran uang. Fitur banking (perbankan) ini memiliki beberapa submenu, diantaranya spend money digunakan untuk mencatat transaksi pengeluaran uang dari bank, received money digunakan untuk mencatat transaksi menerima uang dan prepare bank deposit digunakan untuk mencatat proses pencairan cek/giro yang diterima dari pelanggan atau card (kartu) lainnya.

3. Sales (penjualan)

Fitur ini berfungsi untuk mencatat Jurnal penjualan barang dagang, penerimaan pelunasan piutang dari pelanggan, dan sebagainya. Fitur sales (penjualan) memiliki beberapa submenu, diantaranya sales register digunakan melihat transaksi penjualan yang telah dibuat dengan status, seperti quotes, order, open, invoice, retur dan debit, dan enter sales digunakan untuk mencatat transaksi penjualan.

4. Purchase (pembelian)

Fitur ini digunakan untuk mencatat transaksi pembelian barang dagangan dan pembayaran utang kepada supplier (pemasok), menampilkan dan mencetak bukti transaksi, serta laporan termasuk analisis pembelian barang dan jasa. Fitur purchase (pembelian) ini memiliki beberapa submenu, diantaranya purchase register digunakan untuk melihat transaksi pembelian yang telah dibuat dengan status seperti quote, order, open, invoice, retur dan debit, serta enter sales digunakan untuk mencatat transaksi pembelian.

5. Inventory (persediaan barang)

Fitur ini digunakan untuk mencatat data barang yang meliputi nomor dan nama barang, harga jual, harga beli, jumlah barang, dan satuan yang diperjualbelikan.

Fitur ini memiliki beberapa submenu, diantaranya item list digunakan untuk mencatat nama persediaan barang dagang dan harga jual barang dagang dan set item list digunakan untuk mencatat metode penilaian persediaan barang dan LIFO/Average.

6. Card File

Fitur ini digunakan untuk mengarsipkan data pelanggan, pemasok dan data karyawan yang terkait dengan transaksi pembelian dan penjualan barang dagangan atau jasa. Fitur ini memiliki submenu, diantaranya card list yang digunakan untuk mencatat nama pelanggan dan pemasok perusahaan dan contact log digunakan untuk mencatat keterangan dialog kepada pelanggan, pemasok dan pegawai.

Langkah-langkah instalasi program MYOB, antara lain:

Gambar II.3 Install shield wizard

1. Masukkan Compact Disk (CD) program MYOB Premier versi 16.

2. Pilih folder (penyimpanan) MYOB Premiere versi 16 dan cari file (berkas) “MYOB Premiere versi 16.exe.”.

3. Klik installer (pemasangan) MYOB dan tunggu proses konfigurasi hingga selesai. 4. Klik tombol Next (lanjut) untuk melanjutkan proses instalasi.

Sumber: (Komputer, 2015:8)

Gambar II.4 MYOB Premier versi 16 Install

5. Pilih “I accept the terms of the license agreement”. Selanjutnya, klik Next (lanjut) untuk melanjutkan proses instalasi.

Gambar II.5 MYOB Premier versi 16: License Agreement 6. Pilih Typical dan klik Next (lanjut) untuk melanjutkan proses instalasi.

Sumber: (Komputer, 2015:9)

Gambar II.6 MYOB Premier versi 16: Install type

7. Pilih letak folder (penyimpanan) instalasi. Selanjutnya, klik Next (lanjut) untuk melanjutkan proses instalasi.

Sumber: (Komputer, 2015:9)

Sumber: (Komputer, 2015:10)

Gambar II.8 MYOB Premier versi 16: Start Copying File

8. Tunggu proses pemindahan file (berkas) instalasi kedalam komputer. Setelah itu, klik Next (lanjut) untuk melanjutkan proses instalasi.

Sumber: (Komputer, 2015:10)

9. Proses instalasi MYOB selesai.

Sumber: (Komputer, 2015:10)

Gambar II.10 MYOB Premier versi 16: Finish

10. Pilih “Yes, I want to restart my computer now” atau “No, I will restart my computer later” jika anda tidak mau me-restart (memulai kembali) komputer setelah proses instalasi selesai. Klik finish (selesai) untuk mengakhiri proses instalasi.