PENGARUH STRUKTUR KEPEMILIKAN, KEPUTUSAN KEUANGAN

TERHADAP NILAI PERUSAHAAN: PROFITABILITAS SEBAGAI VARIABEL

MODERATING

Asmawati

asmawatimay@gmail.com Lailatul Amanah

Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya

ABSTRACT

The purpose of this research is to find out the influence of ownership structure and financial decision to the company’s value which is moderated by profitability on the companies which are registered in the Jakarta Islamic Index. The result of research indicates that two variables which proxy the ownership structure, only managerial ownership has significant influence to the company’s value. While, the variable which proxy the financial decision only investment decision variable and the funding decision which have significant influence to the company’s value. The interaction among the entire variables of ownership structure and financial decision to the company’s value which is moderated by profitability indicates an insignificant result of statistics examination.

Keywords:Ownership Structure, Financial Decision, Company’s Value, Profitability. ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh struktur kepemilikan dan keputusan keuangan terhadap nilai perusahaan yang dimoderasi oleh profitabilitas pada perusahaan yang terdaftar di Jakarta Islamic Index. Hasil penelitian ini menunjukkan bahwa dari dua variabel yang memproksikan struktur kepemilikan, hanya kepemilikan manajerial saja yang berpengaruh signifikan terhadap nilai perusahaan. Sedangkan dari variabel yang memproksikan keputusan keuangan hanya variabel keputusan investasi dan keputusan pendanaan yang berpengaruh signifikan terhadap nilai perusahaan. Interaksi antara seluruh variabel struktur kepemilikan dan seluruh variabel keputusan keuangan terhadap nilai perusahaan yang dimoderasi profitabilitas menunjukkan hasil yang tidak signifikan dari uji statistik.

Kata kunci: Struktur kepemilikan, keputusan keuangan, nilai perusahaan, profitabilitas.

PENDAHULUAN

Perkembangan dunia bisnis yang pesat menimbulkan persaingan bisnis yang semakin ketat pula. Hal ini menimbulkan lingkungan bisnis yang penuh persaingan sehingga pihak manajemen pun harus semakin pintar memutar otak untuk tetap mempertahankan eksistensi perusahaannya di dunia bisnis. Termasuk juga dengan meninjau ulang fungsi-fungsi manajemen yang digunakan oleh perusahaan untuk dapat bertahan dan bertumbuh dalam persaingan. Pendirian sebuah perusahaan pasti telah didasari dengan tujuan perusahaan yang jelas. Martono dan Harjito (2003) menyatakan bahwa tujuan perusahaan dibagi menjadi tiga bagian, yang pertama yaitu mencapai

keuntungan semaksimal mungkin atau laba yang sebesar-besarnya. Tujuan yang kedua yaitu ingin memakmurkan pemilik perusahaan atau para pemilik saham (stockholders). Tujuan ketiga yaitu meningkatkan nilai perusahaan yang tercermin pada harga sahamnya. Ketiga tujuan diatas tidaklah berbeda secara substansial, hanya penekanan yang ingin dicapai oleh masing-masing perusahaan saja yang berbeda.

Krisis ekonomi global yang terjadi tahun 2008 sangat berdampak pada pasar modal di Indonesia, hal ini tercermin dari koreksi harga saham yang turun hingga 40-60 persen dari posisi awal tahun 2008 (Kompas, 25 November 2008). Hal ini disebabkan oleh aksi melepas saham oleh investor asing yang membutuhkan likuiditas yang diperparah dengan adanya aksi “ikut-ikutan” dari investor domestik yang secara ramai-ramai melepas sahamnya. Tentunya hal ini secara harfiah mempengaruhi nilai perusahaan di mata investor.

Harga saham yang meningkat indentik dengan meningkatnya kemakmuran pemegang saham. Menurut Nurlela dan Islahuddin (2008), firm value (nilai perusahaan) merupakan konsep penting bagi investor, karena merupakan indikator bagi pasar untuk menilai perusahaan secara keseluruhan sekaligus sebagai cerminan dari penambahan jumlah ekuitas perusahaan dengan hutang perusahaan. Salah satu bagian yang berperan dalam meningkatkan nilai perusahaan adalah manajemen. Manajer mempunyai kewajiban untuk memaksimalkan kesejahteraan para pemegang saham. Namun di sisi lain manajer juga mempunyai kepentingan untuk memaksimumkan kesejahteraan mereka. Hal ini lah yang sering kali menimbulkan masalah, yang sering disebut sebagai masalah keagenan. Munculnya konflik keagenan akan mempersulit pemilik perusahaan dalam memonitor manajer dalam proses mengelola perusahaan. Pengaruh konflik keagenan ini akan menyebabkan penurunan nilai perusahaan. Menurut Jensen dan Meckling (1976), kepemilikan manajerial dan kepemilikan institusional adalah dua mekanisme corporate governanceutama yang membantu mengendalikan masalah keagenan.

Fungsi manajemen keuangan dalam meningkatkan nilai perusahaan adalah melalui implementasi keputusan keuangan yang terdiri dari keputusan investasi, keputusan pendanaan, dan kebijakan dividen (Martono dan Harjito, 2003). Menurut Jensen dan Meckling (1976), keputusan investasi dapat berperan sebagai mekanisme transmisi antara kepemilikan dan nilai perusahaan. Keputusan investasi yang salah akan berdampak negatif terhadap kinerja perusahaan di masa yang akan datang. Sumber pendanaan dalam investasi sangat berkaitan dengan keputusan pendanaan yang diambil perusahaan. Menurut Barton dan Gordon (1988), fungsi pendanaan adalah bagaimana perusahaan menentukan sumber dana yang optimal untuk mendanai berbagai alternatif investasi sehingga dapat memaksimalkan nilai perusahaan yang tercermin pada harga sahamnya. Nilai perusahaan juga dapat dilihat dari kemampuannya membayar dividen terhadap pemilik perusahaan. Besarnya dividen yang dibagikan akan mempengaruhi harga saham, semakin tinggi dividen yang dibagikan maka harga saham pun akan meningkat, tentunya hal ini akan berkesinambungan dengan nilai perusahaan. Kemampuan perusahaan menghasilkan laba (profitabilitas) yang tinggi menunjukkan prospek kinerja perusahaan yang baik, sehingga memicu investor untuk meningkatkan permintaan saham. Dengan kata lain, profitabilitas yang tinggi akan meningkatkan permintaan saham dan juga meningkatkan nilai perusahaan. Berdasarkan uraian pokok masalah diatas, tujuan penelitian in adalah menguji apakah struktur kepemilikan dan keputusan keuangan berpengaruh terhadap nilai perusaahan, dan menguji apakah profitabilitas mampu memoderasi pengaruh struktur kepemilikan dan keputusan keuangan terhadap nilai perusahaan.

TINJAUAN TEORETIS DAN HIPOTESIS Nilai Perusahaan

Menurut Husnan (2000) nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual. Sedangkan menurut Keown (2004) nilai perusahaan merupakan nilai pasar atas surat berharga hutang dan ekuitas perusahaan yang beredar. Nilai perusahaan merupakan persepsi investor terhadap tingkat keberhasilan perusahaan yang sering dikaitkan dengan harga saham. Harga saham yang tinggi membuat nilai perusahaan juga tinggi. Nilai perusahaan yang tinggi akan membuat pasar percaya tidak hanya pada kinerja perusahaan saat ini namun juga pada prospek perusahaan di masa depan. Salah satu alat ukur nilai perusahaan adalah Tobin’s Q. Rasio ini dinilai bisa memberikan informasi paling baik, karena dalam Tobin’s Q memasukkan semua unsur hutang dan modal saham perusahaan, tidak hanya saham biasa saja dan tidak hanya ekuitas perusahaan yang dimasukkan namun seluruh asset perusahaan.

Struktur Kepemilikan

Menurut Itturiaga dan Sanz (dalam Faizal, 2004), struktur kepemilikan dapat dibedakan menurut dua sudut pandang yang berbeda, pendekatan keagenan merupakan truktur kepemilikan merupakan suatu mekanisme untuk mengurangi konflik kepentingan antara manajer dengan pemegang saham. Pendekatan informasi asimetri merupakan struktur kepemilikan sebagai salah satu cara untuk mengurangi ketidak seimbangan informasi antara insider dan outsider melalui pengungkapan informasi. Asimetri informasi muncul ketika manajer lebih mengetahui informasi internal dan prospek perusahaan di masa yang akan datang di bandingkan pemegang saham dan stockholder lainnya. Menurut Untung dan Hartini (2006), struktur kepemilikan dikelompokkan atas proporsi saham yang dimiliki yaitu: kepemilikan manajerial (Managerial Ownership) dan kepemilikan institusional (Institusional Ownership).

Menurut Untung dan Hartini (2006), Kepemilikan manajerial (Managerial Ownership) merupakan proporsi pemegang saham dari pihak manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan (direktur dan komisaris). Kebijakan kepemilikan manajerial dimaksudkan untuk memberikan kesempatan manajer terlibat dalam kepemilikan saham sehingga dengan keterlibatan kedudukan manajer sejajar dengan pemilik perusahaan (pemegang saham). Kepemilikan manajerial dapat dilihat dari konsentrasi kepemilikan atau prosentase saham yang dimiliki oleh dewan direksi dan manajemen. Prosentase tersebut diperoleh dari banyaknya jumlah saham yang dimiliki oleh manajerial. Semakin besar proporsi kepemilikan manajerial pada perusahaan, maka manajemen cenderung lebih giat untuk kepentingan pemegang saham dimana pemegang saham adalah dirinya sendiri.

Kepemilikan institusional di dalam suatu perusahaan mempunyai arti penting dalam memonitor manajemen. Dengan tingkat institusional yang tinggi maka akan menimbulkan usaha pengawasan yang lebih besar oleh pihak investor institusional sehingga dapat menghalangi perilaku oportunistik yang dilakukan oleh pihak manajer serta dapat meminimalisir tingkat penyelewengan-penyelewengan yang dilakukan oleh pihak manajemen yang akan menurunkan nilai perusahaan. Wahidahwati (2002) menyatakan bahwa kepemilikan institusional merupakan prosentase saham yang dimiliki oleh pihak institusi perusahaan pada akhir tahun. Kepemilikan institusional merupakan saham yang dimiliki oleh pihak institusi perusahaan, kepemilikan institusional dalam perusahaan, yang berfungsi sebagai alat untuk memonitor atau melakukan pengawasan perusahaan yang digunakan untuk mencegah manajemen melakukan tindakan-tindakan yang dapat merugikan pihak perusahaan.

Keputusan Keuangan

Siagian (2004) manyatakan bahwa pengambilan keputusan adalah suatu pendekatan sistematis terhadap suatu masalah, pengumpulan fakta dan data, penelitian yang matang atas alternatif dan tindakan. Ada tiga keputusan keuangan yang diambil manajemen keuangan yaitu keputusan investasi, keputusan pendanaan, dan keputusan mengenai dividen.

Investasi adalah penanaman modal untuk satu atau lebih aset yang dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan di masa-masa yang akan datang. Menurut Jensen dan Meckling (1976), keputusan investasi dapat berperan sebagai mekanisme transmisi antara kepemilikan dan nilai perusahaan. Sehingga timbul hubungan antara investasi yang dipengaruhi oleh kepemilkan manajerial yang pada akhirnya akan mempengaruhi nilai perusahaan. Investment Opportunity Set (IOS) atau keputusan investasi lebih ditekankan pada opsi investasi di masa depan. Opsi investasi di masa depan dapat diperoleh jika perusahaan memiliki proyek dengan net present value positif. Investment opportunity Set (IOS) bukan merupakan pertumbuhan riil yang dicapai perusahaan saat ini namun kesempatan perusahaan untuk bertumbuh di masa mendatang. Sehingga ukuran Investment opportunity Set (IOS) secara esensi selain dikaitkan dengan diperolehnya proyek yang menguntungkan adalah investasi perusahaan di research and development serta aset tetap. Menurut Gaver (1993) mengemukakan definisi Investment Opportunity Set(IOS) sebagai nilai perusahaan yang besarnya tergantung pada pengeluaran yang ditetapkan oleh manajemen untuk masa mendatang dalam ukuran uang, yang pada saat ini sebagai alternatif investasi yang expected returnnya lebih besar. Investment opportunity Set (IOS) dapat diamati dari pertumbuhan nilai buku perusahaan di masa mendatang. Nilai perusahaan di masa mendatang akan tercermin dari harga saham, karena harga saham mencerminkan present value dari arus kas di masa mendatang yang akan diterima investor.

Keputusan pendanaan sangat berkaitan dengan keputusan perusahaan dalam mencari dana untuk membiayai investasi dan menentukan komposisi sumber pendanaan. Setiap perusahaan membutuhkan dana untuk membiayai operasi perusahaan, yang bisa dipenuhi dari pemilik modal sendiri maupun dari pihak lain berupa hutang. Modiglliani dan Miller (1958) mengemukakan bahwa penambahan hutang akan menaikkan nilai perusahaan. Hal ini berarti perusahaan yang berhutang mempunyai nilai perusahaan yang lebih tinggi. Masalah penarikan dana (raising of fund) dianggap menarik karena setiap dana yang digunakan pasti mempunyai biaya yang disebut dengan biaya dana (cost of fund) (Mulyadi, 2006:236). Mulyadi (2006:236), berpendapat bahwa keputusan pendanaan menyangkut penentuan kombinasi berbagai sumber dana. Pengaturan antara perpaduan sumber modal mana yang akan diambil, maka diperlukan suatu pertimbangan-pertimbangan tertentu dari perusahaan. Oleh sebab itu keputusan pendanaan merupakan suatu keputusan yang membahas mengenai sumber dana yang akan digunakan untuk membiayai suatu investasi yang menyangkut kombinasi yang optimal dari penggunaan berbagai sumber dana. Sumber dana dibagi menjadi dua yaitu, pendanaan eksternal yang akan mengarah pada pengambilan keputusan mengenai struktur modal, yakni menentukan proporsi antara hutang jangka panjang dan modal sendiri, hal ini akan nampak pada debt to equity ratiodan pendanaan internal berasal dari dalam perusahaan yaitu laba ditahan.

Trade off theory merupakan teori struktur modal yang membahas antara struktur modal dengan nilai perusahaan. Model trade-off mengasumsikan bahwa struktur modal perusahaan merupakan hasil trade-off dari keuntungan pajak dengan menggunakan hutang dengan biaya yang akan timbul sebagai akibat penggunaan hutang tersebut. Esensi trade-off theory dalam struktur modal adalah menyeimbangkan manfaat dan pengorbanan yang timbul sebagai akibat penggunaan hutang. Sejauh manfaat lebih besar, tambahan hutang masih diperkenankan. Apabila pengorbanan karena penggunaan hutang sudah lebih besar, maka tambahan hutang sudah tidak diperbolehkan. Trade-off theory telah mempertimbangkan berbagai faktor seperti corporate tax, biaya kebangkrutan, dan personal tax, dalam menjelaskan mengapa suatu perusahaan memilih struktur modal tertentu (Husnan, 2000).

Kebijakan dividen adalah keputusan mengenai berapa banyak laba saat ini yang akan dibayarkan sebagai dividen sebagai ganti dari investasi yang ditanamkan dan berapa banyak yang dipertahankan untuk investasi kembali didalam perusahaan (Brigham dan Houston, 2001). Apabila perusahaan memilih untuk membagikan laba sebagai dividen, maka akan mengurangi laba yang ditahan (retained earnings) dan selanjutnya total sumber dana intern atau internal financing akan berkurang. Sebaliknya jika perusahaan memilih untuk menahan laba yang diperoleh maka kemampuan pembentukan dana intern atau internal financing akan semakin besar, dengan demikian kebijakan dividen ini harus di analisa secermat mungkin dalam kaitannya dengan keputusan pembelanjaan dan penentuan struktur modal secara keseluruhan. Menurut pandangan investor, sebagian dari mereka melihat pembayaran dividen yang tinggi diindikasikan sebagai ketidakmampuan perusahaan dalam mengelola free cash flow-nya. Investor seperti ini akan beranggapan negatif terhadap perusahaan yang akan berdampak pada menurunnya nilai perusahaan. Dividen juga dapat diartikan sebagai aliran kas masuk bagi pemegang saham. Namun semakin tinggi dividen yang dibagikan kepeda pemegang saham akan mengurangi kesempatan perusahaan untuk mendapatkan sumber dana intern yang akan berdampak pada nilai perusahaan. Menurut Rozef (dalam Wahidahwati, 2002) menyatakan bahwa dividen mengandung informasi atau sebagai isyarat (signal) akan prospek perusahaan yang akan datang. Berdasarkan atas pengertian diatas disimpulkan bahwa kebijakan dividen adalah suatu keputusan yang diambil apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham atau ditahan sebagai laba ditahan untuk investasi perusahaan dan kebijakan dividen juga dapat dikatakan sebagai alat yang dapat mengurangi biaya agensi.

Profitabilitas

Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Ukuran profitabilitas dapat berbagai macam seperti: laba operasi, laba bersih, tingkat pengembalian investasi atau aset, dan tingkat pengembalian ekuitas pemilik. Menurut Heinze (dalam Hackston dan Milne, 1996) profitabilitas merupakan faktor yang membuat manajemen menjadi bebas dan fleksibel untuk mengungkapkan pertanggungjawaban sosial kepada pemegang saham. Sehingga semakin tinggi tingkat profitabilitas perusahaan maka semakin besar pengungkapan informasi sosial (Bowman dan Haire, dalam Hackston dan Milne, 1996). Sebagian besar perusahaan menganut paradigma yang disebut dengan profit oriented. Perusahaan yang dapat meperoleh laba besar, maka dapat dikatakan berhasil atau memiliki kinerja financial yang baik. Hal tersebut dikarenakan profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan manajemen perusahaan. Rasio profitabilitas menunjukkan keberhasilan perusahaan dalam menghasilkan keuntungan.

Tinjauan Penelitian Terdahulu

Sujoko dan Soebiantoro (2007) yang membahas mengenai “Pengaruh struktur kepemilikan, leverage, faktor intern dan faktor ekstern terhadap nilai perusahaan”. Penelitian dilakukan terhadap perusahaan publik yang terdaftar di BEI selama periode 2000-2004. Menggunakan 134 perusahaan sebagai sampel dan data dalam penelitian ini dianalisis dengan menggunakan Structural Equation Modelling (SEM). Penelitian ini terdiri dari struktur kepemilikan saham, faktor intern dan faktor ekstern sebagai variabel independen, sedangkan leverage dan nilai perusahaan sebagai variabel dependen. Hasil penelitian ini menunjukan bahwa struktur kepemilikan, faktor intern dan faktor ekstern berpengaruh signifikan terhadap leverage. Struktur kepemilikan institusional dan pembayaran dividen sebagai faktor intern mempunyai pengaruh signifikan terhadap nilai perusahaan, sedangkan kepemilikan manajerial tidak berpengaruh signifikan terhadap nilai perusahaan. Kepemilikan manajerial tidak berpengaruh signifikan terhadap nilai perusahaan karena manajemen perusahaan tidak mempunyai kendali terhadap perusahaan, manajemen lebih banyak dikendalikan oleh pemilik mayoritas.

Haruman (2008) membahas mengenai “Pengaruh struktur kepemilikan terhadap keputusan keungan dan nilai perusahaan”. Penelitian dilakukan terhadap perusahaan industri manufaktur di BEI periode tahun 1994-2005 dengan 94 perusahaan sampel. Penelitian ini menggunakan metode regresi berganda dengan 2SLS (Two-Stages Least Square). Penelitian ini terdiri dari struktur kepemilikan manajerial dan kepemilikan institusional sebagai variabel independen, sedangkan untuk keputusan keuangan dan nilai perusahaan sebagai variabel dependen. Hasil penelitian ini menunjukan bahwa struktur kepemilikan berpengaruh terhadap kebijakan dividen karena semakin tinggi proporsi kepemilikan saham oleh manajerial, maka akan menurunkan dividen. Hal ini dikarenakan para pemilik manajerial lebih menyukai laba yang diperoleh perusahaan digunakan untuk investasi demi kepentingan pertumbuhan perusahaan dibandingkan digunakan untuk pembayaran dividen. Kebijakan dividen dan kepemilikan manajerial maupun institusional semuanya berpengaruh signifikan terhadap nilai perusahaan.

Wijaya dan Wibawa (2010) membahas mengenai “Pengaruh keputusan investasi, keputusan pendanaan, dan kebijakan dividen terhadap nilai perusahaan”. Penelitian dilakukan terhadap perusahaan go public di BEI dengan periode penelitian 4 tahun, yaitu 2006-2009. Sampel penelitian terdiri dari 130 perusahaan. Kesimpulan dari penelitian ini adalah keputusan investasi, keputusan pendanaan, dan kebijakan dividen berpengaruh positif terhadap nilai perusahaan sebesar 17,8% , sedangkan sisanya 82,2% dipengaruhi oleh faktor-faktor lain.

Darminto (2010) membahas mengenai “Pengaruh Faktor eksternal dan berbagai keputusan keuangan terhadap nilai perusahaan”. Penelitian dilakukan terhadap industri manufaktur yang go public di BEI. Dengan periode penelitian selama 8 tahun dan 133 sampel perusahan. Data dalam penelitian ini dianalisis dengan menggunakan Structural Equation Modelling (SEM). Penelitian ini terdiri dari eksternal perusahaan perusahaan, keputusan investasi, keputusan pendanaan, keputusan pengelolaan aktiva, kinerja keuangan, dan kebijakan dividen sebagai variabel Independen, sedangkan nilai perusahaan sebagai variabel dependen. Hasil penelitian ini menujukkan bahwa perubahan faktor eksternal berpengaruh signifikan terhadap keputusan keuangan, sedangkan keputusan investasi pada aktiva riil berpengaruh signifikan terhadap nilai perusahaan. Jika investasi aktiva riil meningkat, maka nilai perusahaan akan meningkat. Hal ini perlu diiringi dengan meningkatnya kinerja keuangan yang berpengaruh signifikan terhadap kebijakan dividen.

Sofyaningsih dan Hardiningsih (2011) membahas mengenai “Struktur kepemilikan, kebijakan dividen, kebijakan utang dan nilai perusahaan”. Penelitian dilakukan pada industri manufaktur yang terdaftar di BEI periode 2007-2009. Penelitian ini menggunakan sampel 115 perusahaan dan data yang diperoleh melalui pooling data dengan menggabungkan data time series dan cross sectional. Variabel penelitian ini terdiri dari: struktur kepemilikan,kebijakan dividen dan kebijakan utang sebagai variabel independen, nilai perusahaan sebagai variabel dependen, sedangkan ukuran, pertumbuhan, kinerja perusahaan sebagai variabel kontrol. Hasil penelitian ini menunjukkan hanya variabel kepemilikan manajerial yang terbukti mempengaruh terhadap nilai perusahaan, sedangkan kepemilikan institusional, kebijakan dividen, dan kebijakan utang tidak terbukti nilai perusahaan. Tingkat profitabilitas juga cenderung memberikan sinyal positif bagi pasar, sehingga berdampak positif pada nilai pasar saham.

Rerangka Penelitian

Hipotesis Penelitian

Pengaruh struktur kepemilikan terhadap nilai perusahaan.

Struktur kepemilikan dipisahkan dalam 2 bagian, yaitu: kepemilikan institutional dan kepemilikan manajerial. Masalah yang timbul dari perbedaan kepentingan antara pemilik perusahaan dengan manajerial sering kali menimbulkan masalah keagenan, dan salah satu cara mengurangi masalah keagenan yaitu melalui pengelolaan struktur kepemilikan yang baik, pemberian insentif kepada manajerial yang diiringi dengan peningkatan kinerja perusahaan dan peningkatan kontrol oleh pihak institutional untuk mencegah timbulnya penyimpangan yang dilakukan pihak manajerial. Kinerja perusahaan yang baik akan meningkatkan nilai perusahaan.

H1a : Terdapat pengaruh signifikan antara kepemilikan manajerial terhadap nilai perusahaan.

H1b : Terdapat pengaruh signifikan antara kepemilikan institusional terhadap nilai perusahaan.

Pengaruh keputusan keuangan terhadap nilai perusahaan.

Fama dan Frech (1998) menyatakan bahwa optimalisasi nilai perusahaan yang merupakan tujuan perusahaan dapat dicapai melalui pelaksanaan fungsi manajemen keuangan, dimana satu keputusan keuangan yang diambil akan mempengaruhi keputusan

keuangan lainnya dan berdampak pada nilai perusahaan. Keputusan keuangan terdiri dari: keputusan investasi, keputusan pendanaan, dan kebijakan dividen. Keputusan investasi mencakup pengalokasian dana perusahaan, keputusan pengalokasian dana yang salah akan mempengaruhi keberhasilan tujuan perusahaan dan berdampak pada nilai perusahaan. Keputusan pendanaan merupakan komposisi pendanaan yang diambil perusahaan yang menunjukkan komposisi modal internal dan eksternal perusahaan. Jika sumber pendanaan tidak mencukupi, maka perusahaan akan mecari sumber pendanaan eksternal yang berupa hutang. Beban hutang yang harus ditanggung perusahaan sebagai biaya berupa biaya bunga, hal ini bisa berdampak positif karena mengurangi laba, sehingga akan mengurangi penghasilan kena pajak perusahaan. Kebijakan dividen merupakan gambaran keuntungan yang akan diperoleh pemegang saham atau pemilik perusahaan. Semakin besar dividen yang dibagikan, menunjukkan kinerja perusahaan yang semakin baik. Tentunya hal ini akan dijadikan salah satu penilaian bagi investor dalam mengukur nilai perusahaan.

H2a : Terdapat pengaruh signifikan antara keputusan investasi terhadap nilai perusahaan. H2b :Terdapat pengaruh signifikan antara keputusan pendanaan terhadap nilai perusahaan.

H2c : Terdapat pengaruh signifikan antara kebijakan dividen terhadap nilai perusahaan.

Pengaruh struktur kepemilikan dan keputusan keuangan terhdap nilai perusahaan, dengan profitabilitas sebagai pemoderator.

Profitabilitas menunjukkan kinerja keuangan perusahaan. Meningkatnya profitabilitas identik dengan meningkatnya kinerja manajerial dalam mengelola perusahaan, sekaligus gambaran keberhasilan pihak institutional dalam melakukan kontrol manajerial dalam proses pengelolaan perusahaan. Dengan meningkatnya profitabiltas tentunya berpengaruh terhadap sumber pendanaan internal perusahaan, sumber pendanaan internal yang mencukupi akan mengurangi tingkat hutang yang berlebih sekaligus menjadi cadangan pendanaan perusahaan dalam melakukan investasi. Profitabiltas yang tinggi tentunya juga akan berdampak pada kebijakan dividen perusahaan, karena adanya peningkatan dividen yang akan diperoleh oleh pemilik perusahaan atau pemegang saham. Interaksi yang timbul dari beberapa hubungan diatas tentunya akan berdampak terhadap nilai keuangan, sehingga diprediksi bahwa profitabilitas mampu memperkuat pengaruh struktur kepemilikan dan keputusan keuangan terhadap nilai perusahaan.

H3 : Profitabilitas mampu memoderasi hubungan antara struktur kepemilikan dan keputusan keuangan terhadap nilai perusahaan.

METODE PENELITIAN

Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar di Jakarta Islamic Index(selanjutnya disingkat JII) selama lima tahun berturut-turut periode 2007 hingga 2011. Teknik pengambilan sampel yang digunakan adalah purposive sampling. Kriteria yang digunakan untuk memilih sampel adalah sebagai berikut: (1) Perusahaan yang tetap tercatat di JII selama 1 tahun penuh pada periode tahun 2007-2011 secara berturut-turut, (2) Data laporan keuangan dan laporan tahunan yang diperlukan untuk penelitian tersedia berturut-turut untuk tahun 2007 hingga tahun 2011. Menurut data, terdapat 75 perusahaan yang merupakan populasi penelitian sedangkan perusahaan yang memenuhi kriteria sampel penelitian hanya sebanyak 8 perusahaan. Penelitian ini menggunakan pooling data yaitu

data time series selama 5 tahun yaitu 2007-2011 dan cross section untuk 8 perusahaan sampel, dengan unit analisis sebanyak 40 pengamatan.

Definisi Operasional dan Pengukuran Variabel Variabel Independen

Struktur Kepemilikan a. Kepemilikan manajerial

Kepemilikan manajerial (Manajerial Ownership) merupakan kepemilikan saham oleh manajer dalam perusahaan. Menurut Itturiaga dan Sanz (dalam Haruman, 2008) indikator yang digunakan untuk mengukur kepemilikan manajerial adalah persentase jumlah saham yang dimiliki pihak manajemen dari seluruh modal saham perusahaan yang beredar:

Jumlah saham yang dimiliki manajemen

MOWN = --- x 100% Total saham beredar

b. Kepemilikan Institusional

Kepemilikan institusional (Institutional Ownership) merupakan kepemilikan saham oleh pihak institutional dalam perusahaan (perusahaan asuransi, bank, perusahaan investasi dan kepemilikan institusi lain). Menurut Itturiaga dan Sanz (dalam Haruman, 2008) indikator yang digunakan untuk mengukur kepemilikan institusional adalah persentase jumlah saham yang dimiliki pihak institusional dari seluruh modal saham perusahaan yang beredar:

Jumlah saham yang dimiliki institusional

INST = --- x 100% Total saham beredar

Keputusan Keuangan a. Keputusan Investasi

Diproksikan dengan Investment Opportunity Set (IOS) yaitu tingkat investasi perusahaan dimasa yang akan datang. Menurut Kallapur dan Trombley (dalam Untung dan Hartini, 2006) IOS dapat diukur dengan rasio market value to book value of asset (MVABVA):

MVABVA = (Total Aset – Total Ekuitas) + ( Jumlah lembar Saham Beredar x Harga Penutupan Saham) / Total Aset

b. Keputusan Pendanaan

Menunjukkan tingkat hutang yang dimiliki perusahaan dibandingkan dengan tingkat modal sendiri perusahaan, diukur dengan Debt to Equity Ratio (Brigham, 2001:87).

c. Kebijakan Dividen

Menunjukkan tingkat pengembalian laba kepada pemegang saham atau pemilik perusahaan dengan membandingkan jumlah pembayaran dividen dengan laba bersih setelah pajak (Dividend Payout Ratio) (Bringham dan Gapenski, 1996:450).

DPR = Pembayaran dividen / laba setelah pajak Variabel Dependen

Nilai Perusahaan

Nilai perusahaan menggambarkan kinerja perusahaan dan tingkat kesejahteraan pemegang saham. Alat ukur nilai perusahaan dalam penelitian ini diproksikan dengan rasio Tobin’Q. Menurut Susanti (2010), Tobin’s Q adalah perbandingan antara market of equity ditambah dengan hutang (debt) dengan total aset. Rumus Tobins’s ini telah digunakan oleh Rustiarini (2010), Andayani dkk (2008) dan Klapper and love (2002). Penghitungan menggunakan rumus:

(MVE + DEBT)

Tobin’s Q = ---TA

Keterangan:

MVE = Harga penutupan saham di akhir tahun buku x banyaknya saham biasa yang beredar

DEBT = (utang lancar-aset lancar) + nilai buku sediaan + utang jangka panjang TA = Total aset

Apabila nilai Tobin’s Q diatas satu, ini menunjukkan bahwa investasi dalam aktiva menghasilkan laba yang memberikan nilai yang lebih tinggi daripada pengeluaran investasi, hal ini akan meransang investasi baru. Jika nilai Tobin’s Q dibawah satu, investasi dalam aktiva tidaklah menarik.

Variabel Moderator Profitabilitas

Dalam penelitian ini yang berfungsi sebagai variabel moderating yaitu profitabilitas. Penelitian ini merujuk pada pendapat yang disampaikan oleh Brigham dan Houston (2001) bahwa ROE (Return on Equity) adalah rasio laba bersih setelah pajak terhadap modal sendiri.

ROE = Laba Bersih Setelah Pajak / Total Ekuitas Teknik Analisis Data

Analisis dalam penelitian ini menggunakan statistik deskriptif dan analisa regresi. Penelitian ini menggunakan variabel moderating, model analisis yang digunakan yaitu uji nilai selisih mutlak, model ini digunakan dengan 2 alasan: (1) Model ini memasukkan variabel efek utama dalam analisis regresi, (2) Model ini dianggap mampu mengatasi masalah multikolinearitas yang sering timbul pada saat menggunakan uji interaksi. Sebelum memasuki statistik deskriptif dan analisa regresi, peneliti terlebih dahulu melakukan perhitungan terhadap masing-masing variabel sesuai dengan alat ukurnya. Setelah melakukan perhitungan terhadap masing-masing variabel barulah dilakukan olah data. Persamaan regresi yang akan digunakan dalam penelitian ini, yaitu:

TOBIN’S Q = a + b1MOWN + b2INST + b3MVABVA + b4DER + b5DPR + b6ROE + b7|MOWN-ROE| + b8|INST-ROE| + b9|MVABVA-ROE| + b10|DER-ROE| + b11 |DPR-ROE| + b12|MOWN-INST-MVABVA-DER-DPR-ROE| + e

Keterangan :

TOBIN’S Q = Nilai perusahaan

a = Konstanta

b1-b12 = Koefisien regresi

MOWS = Standardized kepemilikan manajerial INST = Standardized kepemilikan institutional MVABVA = Standardized keputusan investasi DER = Standardized keputusan pendanaan DPR = Standardized kebijakan dividen ROE = Standardized profitabilitas

e = Standar error

Sebelum melakukan pengujian model regresi berganda, terlebih dahulu dilakukan pengujian Classical Normal Linear Regression Model untuk semua variabel yang terdiri dari uji normalitas, uji multikolinearitas, uji autokorelasi, dan uji heterokedastisitas. Pengujian hipotesis dengan regresi berganda yang melibatkan variabel moderating dapat dilakukan dengan tiga cara, yaitu uji interaksi, uji selisih mutlak, dan uji residual. Dalam penelitian ini menggunakan uji nilai selisih mutlak. Profitabilitas dikatakan sebagai variabel moderasi jika nilai signifikan dibawah 0,05 dan untuk menilai ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur dari goodness of fit. Secara statistik, setidaknya ini dapat diukur dari nilai statistik t, nilai statistik F, dan koefisien determinasinya (Ghozali, 2001). HASIL PENELITIAN DAN PEMBAHASAN

Statistik Deskriptif

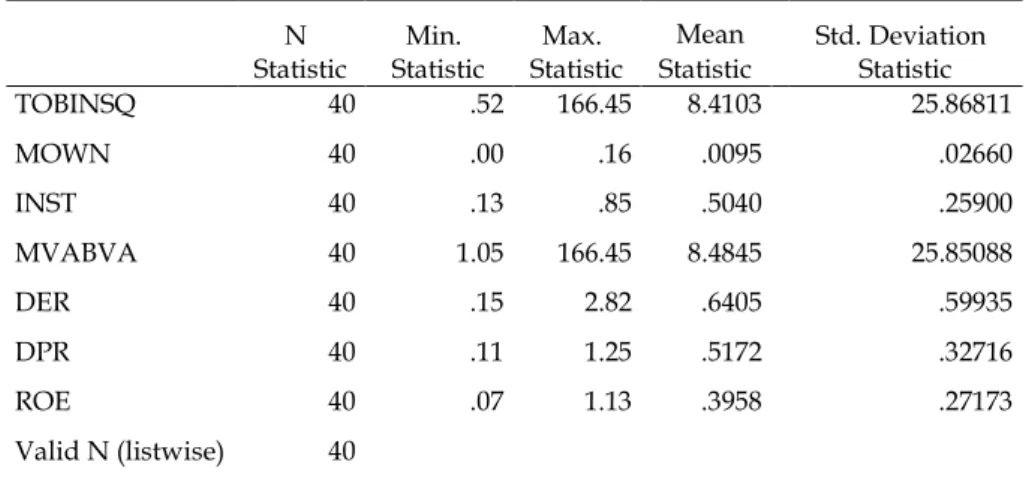

Tabel 1 menunjukkan statistik deskriptif masing-masing variabel penelitian yaitu struktur kepemilikan yang diproksikan oleh kepemilikan manajerial dan kepemilikan institusional, keputusan keuangan yang diproksikan keputusan investasi, keputusan pendanaan, dan kebijakan dividen, profitabilitas serta nilai perusahaan.

Tabel 1 Statistik Deskriptif

N

Statistic StatisticMin. StatisticMax.

Mean Std. Deviation Statistic Statistic TOBINSQ 40 .52 166.45 8.4103 25.86811 MOWN 40 .00 .16 .0095 .02660 INST 40 .13 .85 .5040 .25900 MVABVA 40 1.05 166.45 8.4845 25.85088 DER 40 .15 2.82 .6405 .59935 DPR 40 .11 1.25 .5172 .32716 ROE 40 .07 1.13 .3958 .27173 Valid N (listwise) 40

Tabel 1 menunjukkan bahwa mean dari nilai perusahaan (TOBIN’S Q) adalah 8,4103. Hal ini menunjukkan bahwa Hal ini menunjukkan bahwa rata-rata nilai perusahaan yang menjadi sampel cukup baik karena memiliki rata-rata diatas angka satu. Mean dari kepemilikan manajerial (MOWN) menunjukkan nilai 0,0095 yang artinya rata-rata kepemilikan manajerial pada perusahaan sampel berkisar 0,95% dengan standar deviasi 0,02660 berada dibawah satu. Hal ini menunjukkan bahwa kepemilikan manajerial dalam suatu perusahaan masih dikatakan sangat kecil. Mean kepemilikan institusional (INST) 0,5040 dengan standar deviasi 0,25900 menunjukkan bahwa rata-rata kepemilikan perusahaan yang menjadi sampel adalah milik institusi. Mean keputusan investasi (MVABVA) sebesar 8,4845 berada diatas angka satu menunjukkan bahwa keseluruhan perusahaan yang dijadikan sampel memiliki tingkat investasi yang tinggi di masa yang akan datang. Mean Keputusan pendanaan (DER) sebesar 0,6405 dengan standar deviasi 0,59935 menunjukkan bahwa 64,05% perusahaan sampel menggunakan hutang sebagai sumber pendanaannya. Mean kebijakan dividen (DPR) sebesar 0,5172 dengan standar deviasi 0,32176 menunjukkan bahwa 51,72% perusahaan sampel yang tergabung dalam Jakarta Islamic Index memiliki pembayaran dividen yang cukup baik yaitu diatas 50%. Mean profitabilitas (ROE) sebesar 0,3958 dengan standar deviasi 0,27173 menunjukkan bahwa rata-rata kemampuan perusahaan sampel menghasilkan laba masih kurang baik karena berada dibawah angka satu yaitu sebesar 39,58%.

Uji Asumsi Klasik

a. Uji Normalitas. Hasil uji One Sampel Komogorov-Smirnov menunjukkan hasil

asymp.sig (2-tailed)sebesar 0,999 lebih besar dari 0,05 maka data berdistribusi secara normal.

b. Uji Multikolinearitas. Nilai tolerance semua variabel bebas lebih besar dari 0,10, demikian pula nilai VIF semuanya kurang dari 10. Dengan demikian dapat disimpulkan bahwa model regresi tidak mengindikasikan adanya multikolinieritas.

c. Uji Heteroskedastisitas. Uji heteroskedastisitas dilakukan dengan melihat pola

grafik scatterplot. Hasil dari grafik scatterplot menunjukkan titik-titik menyebar secara acak, tidak membentuk sebuah pola tertentu yang jelas, serta tersebar baik diatas maupun di bawah angka 0 pada sumbu Y. Hal ini berarti tidak terjadi heteroskedastisitas pada model regresi.

d. Uji Autokorelasi.Nilai Durbin-Watson persamaan regresi pertama adalah 1.639, nilai du = 2.309, dl = 0.840, 4-du = 1.691, dan 4-dl = 3.160 karena nilai DW diantara 4-du dan 4-dl maka menunjukan hasil tidak ada kesimpulan. Untuk memperkuat hasil dari DW Test digunakan Run Test. Hasil Run Test nilai signifikansi lebih besar dari 0,05 (0,873>0,05). Hasil tersebut menunjukkan bahwa tidak terjadi gangguan autokorelasi pada model penelitian. Uji Hipotesis

Pengujian Hipotesis

Persamaan regresi berganda dengan uji selisih nilai mutlak digunakan untuk menjawab hipotesis 1,2, dan 3.

Tabel 2

Analisis Regresi Berganda dengan Uji Selisih Nilai Mutlak

TOBIN’S Q = 0,662 - 0,019MOWN - 0,014INST + 0,425MVABVA - 0,039DER + 0,002DPR + 0,004ROE 0,015|MOWNROE| 0,060|INSTROE| 0,011|MVABVAROE| -0,067|DER-ROE| + 0,040|DPR-ROE| - 0,001|MOWN-INST-MVABVA-DER-DPR-ROE| + e

Sumber : Hasil Penelitian, diolah dengan SPSS 19.0

Hasil uji ANOVA atau uji F menunjukkan F hitung sebesar 407,563 dengan tingkat signifikan 0,000 lebih kecil dari nilai signifikan 0,05 (0,000<005) menunjukkan bahwa semua variabel yaitu struktur kepemilikan (MOWN, INST), keputusan keuangan (MVABVA, DER, DPR), profitabilitas (ROE), dan seluruh variabel interaksi memiliki signifikasi model yang berpengaruh signifikan terhadap nilai perusahaan (TOBIN’S Q).

Nilai koefisien korelasi (R) sebesar 0,997 atau 99,7% berada diatas 5% artinya koefisien struktur kepemilikan (MOWN, INST), keputusan keuangan (MVABVA, DER, DPR), profitabilitas (ROE), dan seluruh variabel interaksi mempunyai hubungan sangat erat dengan nilai perusahaan (TOBIN’S Q). Sedangkan koefisien determinasi (Adjusted R square) menunjukkan nilai yang sangat tinggi yaitu sebesar 0,992 artinya variabilitas nilai perusahaan (TOBIN’S Q) dapat dijelaskan oleh variabel struktur kepemilikan (MOWN, INST), keputusan keuangan (MVABVA, DER, DPR), profitabilitas (ROE), dan seluruh variabel interaksi sebesar 99,2% dan sisanya 0,8% dijelaskan oleh variabel lain diluar model ini. Jadi dapat disimpulkan model cukup baik.

Pengaruh Struktur Kepemilikan Terhadap Nilai Perusahaan

Struktur kepemilikan yang diproksikan oleh dua variabel yaitu kepemilikan manajerial dan kepemilikan institusional, berdasarkan hasil uji statistik menunjukkan bahwa hanya variabel kepemilikan manajerial saja yang berpengaruh terhadap nilai perusahaan. Hasil penelitian ini sejalan dengan Sofyaningsih dan Hardiningsih (2011) yang menunjukkan kepemilikan manajerial berpengaruh signifikan terhadap nilai perusahaan, sedangkan kepemilikan institusional tidak berpengaruh signifikan terhadap nilai perusahaan.

Unstandardized

Coefficients StandardizedCoefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

(Constant) .662 .025 26.837 .000 Zscore(MOWN) -.019 .008 -.046 -2.407 .023 .566 1.767 Zscore(INST) -.014 .010 -.034 -1.464 .155 .381 2.621 Zscore(MVABVA) .425 .013 1.017 31.806 .000 .199 5.025 Zscore(DER) -.039 .013 -.093 -3.051 .005 .219 4.570 Zscore(DPR) .002 .012 .004 .143 .888 .241 4.148 Zscore(ROE) .004 .012 .009 .338 .738 .267 3.741 ABSMOWN_ROE -.015 .014 -.027 -1.053 .302 .312 3.202 ABSINST_ROE -.060 .015 -.078 -3.994 .000 .532 1.881 ABSMVABVA_ROE -.011 .013 -.015 -.831 .413 .598 1.673 ABSDER_ROE -.067 .015 -.091 -4.494 .000 .494 2.026 ABSDPR_ROE .040 .014 .064 2.884 .008 .414 2.415 ABSALL_ROE -.001 .005 -.007 -.246 .808 .263 3.808

Artinya, hasil penelitian ini mendukung teori agency cost yang menyatakan bahwa besar kecilnya kepemilikan manajerial mempengaruhi nilai perusahaan. Kepemilikan manajerial dalam perusahaan dapat mengurangi masalah keagenan yang timbul akibat dari perbedaan kepentingan manajerial dengan pemegang saham atau pemilik perusahaan. Selain itu manajemen akan cenderung lebih giat dalam meningkatkan nilai perusahaan guna kesejahteraan pemegang saham yang notabene adalah dirinya sendiri. Sedangkan kepemilikan institusional tidak berpengaruh signifikan terhadap nilai perusahaan, hal ini bertentangan dengan penelitian Sujoko dan Soebiantoro (2007) yang menyatakan bahwa kepemilikan institusional berpengaruh signifikan terhadap nilai perusahaan karena pihak institusi dianggap mampu memonitor kinerja manajerial yang nantinya dapat meningkatkan nilai perusahaan. Perbedaan hasil penelitian ini disebabkan karena kepemilikan istitusional dianggap kurang efektif dalam memonitor kinerja manajerial karena adanya perbedaan asimetri informasi antara pihak institusi dengan pihak manajerial. Pihak manajemen lebih memiliki informasi mengenai pengelolaan perusahaan dibandingkan pihak institusi, sehingga pihak institusi kesulitan dalam memonitor pihak manajerial. Hasil ini menunjukkan bahwa hipotesis H1a diterima sedangkan H1b ditolak.

Pengaruh Keputusan Keuangan terhadap Nilai Perusahaan

Berdasarkan hasil uji statistik menunjukkan bahwa keputusan keuangan berpengaruh terhadap nilai perusahaan. Hal ini ditunjukkan dari 3 variabel yang menggambarkan keputusan keuangan, variabel keputusan investasi dan keputusan pendanaan yang menunjukkan pengaruh signifikan terhadap nilai perusahaan, sedangkan kebijakan dividen tidak terbukti menunjukkan pengaruh signifikan terhadap nilai perusahaan. Hasil penelitian sejalan dengan penelitian Wijaya dan Wibawa (2010) yang menunjukkan keputusan investasi dan keputusan pendanaan pengaruh positif signifikan terhadap nilai perusahaan, penelitian Darminto (2010) yang juga menunjukkan keputusan investasi berpengaruh signifikan terhadap nilai perusahaan, serta penelitian Haruman (2008), Sofyaningsih dan Hardiningsih (2011) yang menunjukkan kebijakan dividen tidak berpengaruh terhadap nilai perusahaan.

Artinya, semakin tinggi peluang investasi suatu perusahaan maka semakin tinggi pula nilai perusahaannya. Tingkat investasi yang tinggi akan meningkatkan kepercayaan investor terhadap perusahaan, karena perusahaan tersebut dianggap memiliki prospek yang menguntungkan dimasa yang akan datang. Persepsi investor yang baik pada perusahaan tentunya akan meningkatkan nilai perusahaan.

Keputusan pendanaan yang berpengaruh signifikan terhadap nilai perusahaan berkaitan erat dengan keputusan perusahaan dalam mencari dana untuk membiayai investasi. Kemampuan perusahaan dalam memenuhi kebutuhan dananya sangat mempengaruhi pandangan investor. Penggunaan hutang dalam perusahaan timbul akibat adanya efek tax deductible yang dapat mengurangi penghasilan kena pajak, sehingga dapat memberikan manfaat bagi investor atau pemegang saham. Hal ini sekaligus sebagai tolak ukur kemampuan perusahaan dalam memenuhi kewajibannya melunasi hutang. Perusahaan yang memiliki kemampuan pembayaran hutang yang baik tentunya akan membuat persepsi investor yang baik pula, sehingga dapat meningkatkan nilai perusahaan.

Kebijakan dividen tidak terbukti berpengaruh signifikan terhadap nilai perusahaan. Artinya, tinggi rendahnya pembayaran dividen tidak ada pengaruhnya terhadap nilai perusahaan. Tingginya pembayaran dividen tidak selalu mengindikasikan nilai perusahaan yang baik. Persepsi investor justru melihat tingginya pembayaran dividen sebagai ketidakmampuan perusahaan dalam memgelola free cash flow-nya. Hasil ini justru bertentangan dengan hasil penelitian Darminto (2010) yang menunjukkan kebijakan dividen

berpengaruh signifikan terhadap nilai perusahaan, serta penelitian Wijaya dan Wibawa (2010) yang menunjukkan dan kebijakan dividen berpengaruh positif terhadap nilai perusahaan. Hasil ini menunjukkan bahwa hipotesis H2a dan H2b diterima sedangkan H2c ditolak.

Pengaruh Struktur Kepemilikan dan Keputusan Keuangan dengan Nilai Perusahaan, dan Profitabilitas sebagai Pemoderator.

Hasil penelitian berdasarkan uji statistik menunjukkan bahwa profitabilitas tidak berpengaruh signifikan terhadap nilai perusahaan. Hasil ini bertentangan dengan penelitian Sofyaningsih dan Hardiningsih (2011) yang menunjukkan sinyal positif profitabilitas terhadap nilai perusahaan. Hasil penelitian yang bertentangan ini diindikasikan karena profitabilitas yang tinggi tidak selalu menguntungkan bagi perusahaan karena perusahaan juga harus membayar pajak penghasilan yang tinggi pula. Hal ini tentunya berkaitan dengan keputusan pendanaan perusahaan yang menggunakan hutang sebagai salah satu sumber pendanaan perusahaan, sehingga beban bunganya dapat mengurangi profitabilitas yang terlalu tinggi. Pernyataan ini didukung dengan hasil penelitian antara keputusan pendanaan dengan nilai perusahaan yang dimoderasi profitabilitas menunjukkan hasil signifikan, artinya profitabilitas memang mampu memoderasi hubungan keputusan pendanaan dengan nilai perusahaan. Tidak hanya keputusan pendanaan, berdasarkan hasil penelitian profitabilitas juga mampu memoderasi hubungan kepemilikan institusional dan kebijakan dividen terhadap nilai perusahaan.

Pengaruh kepemilikan institusional terhadap nilai perusahaan yang dimoderasi profitabilitas menunjukkan hasil yang signifikan. Artinya, tinggi rendahnya profitabilitas dapat memperkuat atau memperlemah pengaruh pihak institusi terhadap nilai perusahaan. Profitabilitas yang tinggi menunjukkan kuatnya kendali pihak institusi dalam memonitor kinerja perusahaan yang tentunya dapat meningkatkan nilai perusahaan, begitu juga sebaliknya profitabilitas yang rendah menunjukkan lemahnya kendali pihak institusi dalam memonitor kinerja perusahaan yang tentunya dapat menurunkan nilai perusahaan.

Pengaruh kebijakan dividen terhadap nilai perusahaan yang dimoderasi profitabilitas menunjukkan hasil yang signifikan. Artinya, tinggi rendahnya profitabilitas dapat memperkuat atau memperlemah pengaruh pembayaran dividen terhadap nilai perusahaan. Profitabilitas yang tinggi menunjukkan kuatnya kemampuan perusahaan dalam pembayaran dividen yang tentunya dapat meningkatkan nilai perusahaan, begitu juga sebaliknya profitabilitas yang rendah menunjukkan lemahnya kemampuan perusahaan dalam pembayaran dividen yang tentunya dapat menurunkan nilai perusahaan.

Interaksi antara seluruh variabel struktur kepemilikan dan seluruh variabel keputusan keuangan terhadap nilai perusahaan dimoderasi profitabilitas menunjukkan hasil yang tidak signifikan dari uji statistik. Artinya bahwa profitabilitas yang digunakan dalam penelitian ini adalah Return On Equity bukan merupakan variabel moderating. Struktur kepemilikan dan keputusan keuangan yang dilakukan perusahaan tidak dapat meningkatkan nilai perusahaan pada saat profitabilitas tinggi, serta sebaliknya struktur kepemilikian dan keputusan keuangan yang dilakukan perusahaan tidak dapat menurunkan nilai perusahaan pada saat profitabilitas perusahaan rendah. Hal ini disebabkan karena besarnya biaya bunga yang harus dikeluarkan perusahaan sampel. Biaya bunga ini merupakan bentuk dari tax deductible yang akan mengurangi profitabilitas, sehingga mengurangi besarnya penghasilan kena pajak sekaligus beban yang harus dikeluarkan perusahaan akibat dari keputusaan pendanaan eksternal. Penggunaan dana eksternal merupakan bentuk keputusan perusahaan sampel dalam mencari dana untuk membiayai aktifitas investasinya. Semakin besar penggunaan dana eksternal untuk aktifitas

investasi maka makin besar pula biaya bunga yang harus ditanggung, sehingga menurunkan profitabilitas. Hasil ini menunjukkan bahwa hipotesis H3 ditolak.

SIMPULAN DAN KETERBATASAN Simpulan

Berdasarkan hasil uji statistik dan pembahasan pada penjelasan sebelumnya maka kesimpulan yang dapat ditarik dari penelitian ini adalah sebagai berikut: (1) Hasil uji statistik pengaruh struktur kepemilikan terhadap nilai perusahaan yang diproksikan oleh variabel kepemilikan manajerial dan kepemilikan institusional menunjukkan bahwa hanya kepemilikan manajerial yang berpengaruh terhadap nilai perusahaan. Hal ini disebabkan karena kepemilikan manajerial dianggap mampu mengurangi masalah keagenan yang timbul akibat perbedaan kepentingan antara manajerial dengan pemegang saham atau pemilik perusahaan, yang tentu akan berdampak positif terhadap nilai perusahaan. Artinya, hasil penelitian ini mendukung hipotesis H1a yang menyatakan bahwa terdapat pengaruh signifikan antara kepemilikan manajerial terhadap nilai perusahaan dan menolak hipotesis H1b yang menyatakan bahwa terdapat pengaruh signifikan antara kepemilikan institusional terhadap nilai perusahaan, (2) Hasil uji statistik pengaruh keputusan keuangan terhadap nilai perusahaan yang diproksikan oleh variabel keputusan investasi, keputusan pendanaan, dan kebijakan dividen menunjukkan bahwa hanya variabel keputusan investasi dan keputusan pendanaan yang berpengaruh terhadap nilai perusahaan. Hal ini disebabkan oleh respon investor yang tinggi terhadap perusahaan yang memiliki peluang investasi yang tinggi pula. Persepsi investor yang baik pada perusahaan tentunya akan meningkatkan nilai perusahaan. Sedangkan penggunaan hutang dalam keputusan pendanaan dapat memberikan manfaat bagi investor karena adanya efek tax deductible yang dapat mengurangi penghasilan kena pajak. Artinya, hasil penelitian ini mendukung hipotesis H2a dan H2b yang menyatakan bahwa terdapat pengaruh signifikan antara keputusan investasi dan keputusan pendanaan terhadap nilai perusahaan dan menolak hipotesis H2c yang menyatakan bahwa terdapat pengaruh signifikan antara kebijakan dividen terhadap nilai perusahaan, (3) Hasil uji regresi dengan moderating, diketahui bahwa profitabilitas, yaitu Return On Equitytidak mampu memoderasi hubungan struktur kepemilikan dan keputusan keuangan terhadap nilai perusahaan. Hal ini disebabkan karena besarnya biaya bunga yang harus dikeluarkan perusahaan. Biaya bunga ini merupakan bentuk dari tax deductible yang akan mengurangi profitabilitas, sehingga mengurangi besarnya penghasilan kena pajak sekaligus beban yang harus dikeluarkan perusahaan akibat dari keputusaan pendanaan eksternal yang digunakan untuk memenuhi kebutuhan investasi perusahaan. Artinya, hasil penelitian ini menolak hipotesis H3 yang menyatakan bahwa profitabilitas mampu memoderasi hubungan antara struktur kepemilikan dan keputusan keuangan terhadap nilai perusahaan.

Keterbatasan

Penelitian ini memiliki beberapa keterbatasan yang diharapkan mampu dijadikan sebagai bahan pertimbangan bagi peneliti selanjutnya sehingga dapat diperoleh hasil yang lebih maksimal. Keterbatasan dalam penelitian ini, yaitu: (1) Sampel yang diamati dalam penelitian ini jumlahnya terbatas, dikarenakan sedikitnya perusahaan yang bisa dijadikan populasi pada Jakarta Islamic Index sehingga proses pengolahan data dan generalisasi kurang optimal, (2) Variabel struktur kepemilikan yang digunakan dalam penelitian hanya menggambarkan kepemilikan dalam perusahaan tanpa didukung tata kelola perusahaan, (3) Moderating variabel dalam penelitian ini hanya menggunakan variabel profitabilitas yang diproksikan oleh Return On Equity.

DAFTAR PUSTAKA

Barton, S. and P. Gordon. 1998. Corporate Strategy and Capital Structure. Strategic Management Journal, Vol 9: 623-632.

Brigham, E. F. and J. F. Houston. 2001. Manajemen Keuangan. Edisi kedelapan. Alih Bahasa Dodo Suharto dan Herman Wibowo. Erlangga. Jakarta.

Darminto. 2010. Pengaruh Faktor Eksternal dan Berbagai Keputusan Keuangan terhadap Nilai Perusahaan. Jurnal Aplikasi Manajemen (Februari). Vol 8 No 1: 138-150.

Fama, E. F. and F. Kenneth. 1998. Taxes, Financing Decisions, and Firm Value. The Journal of Finance(Juni). Vol. LIII No. 3.

Faizal. 2004. Analisis Agency Cost, Struktur Kepemilikan dan Mekanisme Corporate Governance. ProsidingSimposiumNasionalAkuntansi VII. IAI. Denpasar : 197-208.

Gaver, J. J. dan K. M. Gaver. 1993. Additional Evidence on the Association Between the Investment Opportunity Set dan Corporate Financing, Dividend, and Compensation Policies. Journal Accounting & Economics. Vol 16: 125-160.

Hackston, D., Milne, and Marcus. 1996. Some Determinants Of Social And Environmental

Disclosures In New Zaeland Companies. Accounting, Auditing and Accountability

Journal. Vol. 9 No. 1: 77-108.

Haruman, Tendi. 2008. Pengaruh Struktur Kepemilikan Terhadap Keputusan Keuangan dan Nilai Perusahaan. ProsidingSimposiumNasionalAkuntansi XI. Pontianak.

Husnan, S. 2000. Manajemen Keuangan-Teori dan Penerapan (Keputusan Jangka Panjang. BPFE.Yogyakarta.

Husnan, S. dan E. Pudjiastuti. 2006. Dasar-Dasar Manajemen Keuangan. Edisi Keempat.UUP AMP YKPN. Yogyakarta.

Jensen, M. C. dan Meckling. 1976. Theory of The Firm: Managerial Behavior, Agency Costs and Ownership Structure. Journal of Financial Economics. Vol 3: 82-137.

Keown, A.J. 2004. Manajemen Keuangan : “Prinsip-prinsip dasar dan Aplikasi” .PT indeks kelompok gramedia. Jakarta.

Kompas. 2008. Studi Prilaku Investor dan Pergerakan Harga Saham. 25 November 2008

Modigliani, F. and Miller. 1958. The Cost of Capital, Corporate Finance and the Theory of Investement, The American Economics Review. Vol. XIVIII No. 3: 261-297.

Mulyadi. 2006. Akuntansi Manajemen. STIEYKPN. Yogyakarta

Nurlela, R. dan Islahuddin. 2008. Pengaruh Corporate Social Responsibility Terhadap Nilai Perusahaan dengan Prosentase Kepemilikan Manajemen Sebagai Variabel Moderating. ProsidingSimposiumNasionalAkuntansi XI. Pontianak.

Rustiarini dan Ni Wayan. 2010. Pengaruh Corporate Governance pada Hubungan Corporate Social Responsibility dan Nilai Perusahaan. ProsidingSimposiumNasionalAkuntansi XIII. Purwokerto.

Sofyaningsih dan Hardiningsih. 2011. Struktur Kepemilikan, Kebijakan DIviden, Kebijakan Utang dan Nilai Perusahaan. Dinamika Keuangan dan Perbankan (Mei). Vol 3 No 1: 68-87.

Sujoko dan Soebiantoro. 2007. Pengaruh Struktur Kepemilikan, Leverage, Faktor Intern, dan Faktor Ekstern Terhadap Nilai Perusahaan (Studi Empirik pada Perusahaan Manufaktur dan Non Manufaktur di Bursa Efek Jakarta). Jurnal Manajemen dan Kewirausahaan(Maret). Vol. 9 No. 1: 41-48

Susanti, Rika. 2010. Analisis Faktor-Faktor yang Berpengaruh Terhadap Nilai Perusahaan. Skripsi. Program Sarjana Universitas Diponegoro. Semarang.

Wahidahwati. 2002. Pengaruh Kepemilikan Manajerial dan Kepemilikan Institusional pada Kebijakan Utang Perusahaan : Sebuah Perspektif Teori Agensi. JRAI (Januari), Volume 5 Nomor 1: 1-16.

Wijaya, P. dan B. A. Wijaya. 2010. Pengaruh Keputusan Investasi, Keputusan Pendanaan, dan Kebijakan Dividen Terhadap Nilai Perusahaan. ProsidingSimposiumNasionalAkuntansi XIII. Purwokerto.

Untung, W. dan H. P. Pawestri. 2006. Implikasi Struktur Kepemilikan Terhadap Nilai Perusahaan: Dengan Keputusan Keuangan Sebagai Variabel Intervening. ProsidingSimposiumNasionalAkuntansi IX. Padang.