85

FAKTOR-FAKTOR YANG MEMPENGARUHI HARGA SAHAM

PADA PERUSAHAAN SUB SEKTOR PERDAGANGAN BESAR BARANG

PRODUKSI YANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2011-2015

Indra Satriawan M. Thoyib SR Fatra Dwi Pertiwi

Jurusan Akuntansi Politeknik Negeri Sriwijaya

Abstrak

Penelitian ini bertujuan untuk menjelaskan Pengaruh Current Ratio (CR), Net Profit Margin (NPM) dan Return On Asset (ROA) Terhadap Harga Saham pada Perusahaan Sub Sektor Perdagangan Besar Barang Produksi Di Bursa Efek Indonesia Tahun 2011-2015. Populasi pada penelitian ini terdiri dari 34 perusahaan. Terdapat 8 perusahaan terpilih dan memenuhi kriteria untuk dijadikan sampel. Penelitian ini menggunakan data sekunder. Dari hasil penelitian menunjukan bahwa Current Ratio (CR) berpengaruh negatif dan signifikan terhadap Harga Saham, Net Profit Margin (NPM) berpengaruh positif dan signifikan terhadap Harga Saham, Return On Asset (ROA) berpengaruh negatif dan tidak signifikan terhadap Harga Saham. Secara simultan Current Ratio (CR), Net Profit Margin (NPM), dan Return On Asset (ROA) berpengaruh signifikan terhadap Harga Saham pada Perusahaan Sub Sektor Perdagangan Besar Barang Produksi Di Bursa Efek Indonesia Tahun 2011-2015. Pada level of Significance hanya Return On Asset (ROA) yang lebih dari 5% yaitu sebesar 0,920% dan Current Ratio (CR) dan Net Profit Margin (NPM) masing-masing memiliki nilai sebesar 0,002% dan 0,001 % . Kemampuan prediksi ketiga variabel tersebut terhadap Harga Saham sebesar 51 % sebagaimana ditunjukkan oleh besarnya adjusted R square sebesar 51% sedangkan sisanya 49% dipengaruhi oleh faktor lain yang tidak termasuk dalam variabel penelitian.

Kata Kunci : Current Ratio (CR), Net Profit Margin (NPM), Return On Asset (ROA) dan Harga Saham A. PENDAHULUAN

A.1. Latar Belakang Masalah

Sektor Perdagangan merupakan salah satu sektor yang mempengaruhi perekonomian Indonesia, hal ini dikarenakan semakin meningkatnya daya beli masyarakat, maka permintaan akan barang-barang dagang pun meningkat. Perusahaan Perdagangan Besar Barang Produksi dipilih sebagai objek pada penelitian ini. Perusahaan ini adalah perusahaan yang bergerak dalam bidang distributor jual beli dalam partai besar. Perusahaan ini melakukan transaksi jual beli ke pedagang lain seperti pengecer atau kepada pemakai industri dalam jumlah besar. Perkembangan yang cukup pesat dalam bidang ini membuat persaingan semakin ketat dan menuntut perusahaan untuk memanfaatkan peluang yang ada secara efektif dan efisien dalam kegiatan operasionalnya.

Pengukuran kinerja perusahaan dapat dilakukan menggunakan analisis laporan keuangan. Dimana analisis laporan keuangan dapat dilakukan menggunakan rasio keuangan. Rasio-rasio yang digunakan untuk menilai kinerja keuangan perusahaan pada penelitian ini adalah, rasio likuiditas yaitu Current Ratio (CR), dan rasio profitabilitas yaitu Net Profit Margin (NPM), dan Return On Asset (ROA). Analisis rasio memungkinkan pihak berkepentingan untuk mengetahui sehat atau tidaknya perusahaan.

Current Ratio (CR) adalah salah satu rasio likuiditas yang digunakan untuk mengungkapkan jaminan keamanan perusahaan terhadap kreditor jangka pendek. Jika perbandingan utang lancar melebihi aktiva lancar, maka perusahaan dikatakan mengalami kesulitan melunasi utang jangka pendeknya. CR yang tinggi akan menimbulkan kepercayaan investor untuk menginvestasikan modalnya ke perusahaan. Hal ini dikarenakan

86 perusahaan dinilai memiliki kemampuan melunasi

utang jangka pendeknya, sehingga dapat meningkatkan permintaan saham di perusahaan terkait.

Net Profit Margin (NPM) adalah salah salah satu rasio profitabilitas yang digunakan untuk mengukur laba bersih dibandingkan dengan penjualan. Apabila rasio NPM besar maka menunjukan bahwa perusahaan memiliki kinerja yang baik, karena dapat menghasilkan laba bersih yang besar dari aktifitas penjualan. Apabila NPM naik mengindikasikan laba perusahaan meningkat, dan investor akan tertarik dengan kenaikan laba bersih perusahaan, maka akibatnya permintaan saham perusahaan tersebut akan meningkat sehingga akan menaikkan harga saham karena jumlah permintaan saham tersebut lebih besar dibandingkan jumlah penawarannya. Laba yang mewakili NPM mempunyai korelasi positif terhadap harga saham, sehingga laba perusahaan memengaruhi fluktuasi harga saham. Jadi, dapat disimpulkan bahwa, NPM adalah salah satu faktor yang memengaruhi naik turunnya harga saham di pasar modal.

Return On Asset (ROA) adalah salah satu rasio profitabilitas yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba dengan menggunakan total aktiva yang ada. ROA yang positif menunjukan bahwa dari total aktiva yang dipergunakan untuk kegiatan operasi, perusahaan mampu memberikan laba bagi perusahaan. Sebaliknya jika ROA negatif menunjukan total aktiva yang dipergunakan tidak memberikan pengaruh terhadap keuntungan maupun kerugian yang dialami perusahaan.

Penelitian ini mencoba untuk mengetahui seberapa besar pengaruh masing-masing variabel terhadap Harga Saham. Berdasarkan latar belakang yang diuraikan di atas, maka peneliti mengambil judul Current Ratio (CR),Net Profit

Margin (NPM), dan Return On Asset (ROA) terhadap Harga Saham pada Perusahaan Sub Sektor Perdagangan Besar Barang Produksi yang Terdaftar di Bursa Efek Indonesia Tahun

2011-.

A.2. Rumusan Masalah Penelitian

Permasalahan yang akan diteliti selanjutnya dapat dirumuskan sebagai berikut: 1. Bagaimana pengaruh Current Ratio, Net Profit

Margin, dan Return On Asset secara parsial terhadap Harga Saham pada Perusahaan Sub Sektor Perdagangan Besar Barang Produksi yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2015?

2. Bagaimana pengaruh Current Ratio, Net Profit Margin, dan Return On Asset secara simultan terhadap Harga Saham pada Perusahaan Sub Sektor Perdagangan Besar Barang Produksi yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2015?

A.3. Tujuan Penelitian

Sesuai dengan pernyataan penelitian, maka tujuan penelitian ini adalah:

1. Untuk menganalisis pengaruh Current Ratio (CR) terhadap Harga Saham.

2. Untuk menganalisis pengaruh Net Profit Margin (NPM) terhadap Harga Saham

3. Untuk menganalisis pengaruh Return On Asset (ROA) terhadap Harga Saham

B. LANDASAN TEORI B.1. Current Ratio (CR)

Kasmir (2016:134) menerangkan bahwa: current ratio). merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara

87 memenuhi utang jangka pendeknya dengan

menggunakan aktiva lancarnya (aktiva yang akan berubah menjadi kas dalam waktu satu tahun atau

S. Munawir (2007:72) menerangkan Current ratio) yaitu perbandingan antara jumlah aktiva lancar dengan hutang lancar, rasio ini menunjukan bahwa nilai kekayaan lancar (yang segera dapat dijadikan uang)

Dari hasil pengukuran rasio, apabila rasio lancar rendah, dapat dikatakan bahwa perusahaan kurang modal untuk membayar utang. Namun, apabila hasil pengukuran rasio tinggi, belum tentu kondisi perusahaan sedang baik. Hal ini dapat saja terjadi karena kas tidak digunakan sebaik mungkin (Kasmir,2016).

B.2. Net Profit Margin (NPM)

Laba Bersih merupakan ukuran keuntungan dengan membandingkan antara laba setelah bunga dan

Net Profit Margin (NPM) adalah menggambarkan besarnya laba bersih yang diperoleh perusahaan

Syamsuddin (2007:62) mendefinisikan NPM sebagai berikut,

Net profit margin adalah merupakan rasio antara laba bersih (Net Profit) yaitu penjualan sesudah dikurangi dengan seluruh expense termasuk pajak dibandingkan dengan penjualan. Semakin tinggi NPM, semakin baik operasi suatu

Harahap (2007:304) mendefinisikan NPM Net Profit Margin merupakan bagian dari rasio profitabilitas dan menunjukkan berapa besar persentase pendapatan bersih yang

Rasio ini menunjukkan berapa besar persentase pendapatan bersih yang diperoleh dari setiap penjualan. Menurut Harahap (2007:304), semakin besar rasio ini semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan laba semakin baik.

Profit margin yang tinggi menandakan kemampuan perusahaan menghasilkan laba yang tinggi pada tingkat penjualan tertentu.

B.3. Return On Asset (ROA)

Mamduh (2016:81) mendefinisikan Return On Asset adalah rasio yang mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat aset yang tertentu.

Kasmir (2016:202) mendefinisikan Return On Asset merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan.

Mamduh (2016:81) mengatakan bahwa, Return on Assets (ROA) merupakan rasio keuangan perusahaan yang berhubungan dengan profitabilitas mengukur kemampuan perusahaan menghasilkan keuntungan atau laba pada tingkat pendapatan, aset dan modal saham tertentu. Dengan mengetahui ROA, kita dapat menilai apakah perusahaan telah efisien dalam menggunakan aktivanya dalam kegiatan operasi untuk menghasilkan keuntungan.

Mardiyanto (2009:196) mengatakan bahwa,

mengukur kemampuan perusahaan dalam menghasilkan laba yang berasal dari aktivitas

Rasio ini bisa dihitung sebagai berikut (Mamduh, 2016:81): Return On Asset (ROA) memiliki tujuan dan manfaat yang tidak hanya bagi pihak pemilik usaha atau manajemen saja, tetapi bagi pihak di luar perusahaan, terutama pihak-pihak yang memiliki hubungan atau kepentingan dengan perusahaan.

88 Munawir (2007:89) mengatakan bahwa

besarnya Return On Asset (ROA) dipengaruhi oleh dua faktor, yaitu:

1. Turnover dari operating assets (tingkat perputaran aktiva yang digunakan untuk operasi).

2. Profit margin, yaitu besarnya keuntungan operasi yang dinyatakan dalam persentase dan jumlah penjualan bersih. Profit margin ini mengukur tingkat keuntungan yang dapat dicapai oleh perusahaan dihubungkan dengan penjualannya.

B.4. Harga Saham

Darmadji dan Fakhruddin (2006:5) mengungkapkan yang dimaksud dengan saham

seseorang atau badan dalam suatu perusahaan atau perseorangan terbatas. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan

Bambang Riyanto (2001:240)

pengembalian bagian atau peserta dalam perseroan terbatas, bagi yang bersangkutan, yang diterima dari hasil penjualan sahamnya akan tetapi tertanam di dalam perusahaan tersebut selama hidupnya, meskipun bagi pemegang saham sendiri bukanlah merupakan peranan permanen, karena setiap waktu

Sunariyah (2006:168-179) mengatakan bahwa ada beberapa pendekatan yang dapat digunakan untuk menilai harga suatu saham tetapi dua pendekatan berikut yang paling banyak digunakan, yaitu pendekatan tradisional dan pendekatan portofolio modern.

1. Pendekatan tradisional, untuk menganalisis surat berharga saham dengan pendekatan tradisional digunakan dua analisis yaitu:

a. Analisis teknikal, merupakan suatu teknik analisis yang menggunakan data atau catatan mengenai pasar itu sendiri untuk berusaha mengakses permintaan dan penawaran suatu saham tertentu maupun pasar secara keseluruhan. Pendekatan analisis ini menggunakan data pasar yang dipublikasikan seperti: harga saham, volume perdagangan, indeks harga saham gabungan dan individu, serta faktor faktor lain yang bersifat teknis. Oleh sebab itu, pendekatan ini juga disebut pendekatan analisis pasar (market analisys) atau analisis internal (internal analisys). Asumsi yang mendasari analisis teknikal adalah:

1) Terdapat ketergantungan sistematik di dalam keuntungan yang dapat dieksploitasi ke return ubnormal. 2) Pada pasar tidak efisien, tidak semua

informasi harga masa lalu diamati ketika memprediksi distribusi keuntungan sekuritas.

3) Nilai suatu saham merupakan fungsi permintaan dan penawaran. Beberapa kesimpulan menyangkut pendekatan analisis teknikal adalah sebagai berikut: 4) Analisis teknikal didasarkan pada data

pasar yang dipublikasikan.

5) Fokus analisis teknikal adalah ketepatan waktu, penekanannya hanya pada perubahan harga.

6) Teknik analisis berfokus pada faktor-faktor internal melalui analisis pergerakan di dalam pasar atau suatu saham.

7) Para analisis teknikal cenderung lebih berkonsentrasi pada pasar jangka pendek, karena teknik-teknik analisis teknikal dirancang untuk mendeteksi

89 pergerakan harga dalam jangka waktu

yang relatif lebih pendek.

b. Analisis fundamental, pendekatan ini didasarkan pada suatu anggapan bahwa setiap saham memiliki nilai intrinsik. Nilai intrinsik inilah yang diestimasi oleh para investor atau analisis. Nilai intrinsik merupakan suatu fungsi dari variabel-variabel perusahaan yang dikombinasikan untuk menghasilkan suatu return (keuntungan) yang diharapkan dan suatu resiko yang melekat pada saham tersebut. Hasil estimasi nilai intrinsik kemudian dibandingkan dengan harga pasar yang sekarang (current market price). Harga pasar saham merupakan refleksi dari rata-rata nilai intrinsiknya.

2. Pendekatan portofolio modern, menekankan pada aspek psikologi bursa dengan asumsi hipotesis mengenai bursa, yaitu hipotesis pasar efisien. Pasar efisien diartikan bahwa harga-harga saham yang terefleksikan secara menyeluruh pada seluruh informasi yang ada di bursa.

B.5. Kerangka Berpikir

Berikut merupakan kerangka pemikiran yang dikembangkan dalam penelitian ini:

Berdasarkan gambar Paradigma penelitian di atas, dapat dijelaskan bahwa variabel bebas (independen) dalam penelitian ini adalah Current

Ratio (CR) sebagai X1, Net Profit Margin(NPM) sebagai X2 , dan Return On Asset (ROA) sebagai X3 yang akan mempengaruhi variabel terikat (dependen) yaitu Harga Saham sebagai Y baik secara parsial maupun simultan.

B.6. Hipotesa Penelitian

Berdasarkan perumusan masalah, tujuan penelitian, dan kerangka pemikiran yang telah diuraikan pada bagian sebelumnya maka peneliti mengajukan hipotesis sebagai berikut:

H1 = Current Ratio (CR),Net Profit Margin(NPM) dan Return On Asset (ROA)secara parsial berpengaruh positif dan signifikan terhadapHarga Saham.

H2 = Current Ratio (CR),Net Profit Margin(NPM) dan Return On Asset (ROA) secara simultan berpengaruh positif dan signifikan terhadap Harga Saham.

C. METODOLOGI PENELITIAN C.1. Jenis Penelitian

Metode yang digunakan pada penelitian ini adalah metode penelitian kuantitatif dengan variabel berupa rasio keuangan. Rasio keuangan yang digunakan adalah Current Ratio (CR), Net Profit Margin (NPM), dan Return On Asset (ROA). Sedangkan objek penelitian ini adalah Perusahaan Sub Sektor Perdagangan Besar Barang Produksi yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2015.

C.2. Populasi dan Sampel C.2.1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas: objek/subjek, yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari untuk kemudian ditarik kesimpulannya (Sugiono, 2009:80). Populasi dalam penelitian ini adalah Perusahaan Sub Sektor Perdagangan Besar Barang Produksi yang terdaftar

Harga saham

CR

NPM

ROA

r

1r

2r

3R

Gambar 1

Kerangka berpikir

90 di BEI periode 2011-2015. Adapun jumlah

populasi dalam penelitian adalah 34 perusahaan. Sampel

Pengertian purpose sampling menurut Suharsimi Arikunto (2010:183) adalah sebagai berikut: Sampel bertujuan atau mengambil subjek bukan didasarkan atas strata, random atau daerah tetapi didasarkan atas tujuan tertentu. Teknik ini biasanya dilakukan karena purpose sampling dilakukan dengan cara beberapa pertimbangan, misalnya alasan keterbatasan waktu, dana, dan tenaga sehingga tidak dapat mengambil sampel yang besar dan jauh.

Sesuai dengan pengertian dari purposive sampling, peneliti menentukan sampel dengan kriterianya, yaitu:

1. Diambil 8 perusahaan atau 23,5% dari 34 perusahaan untuk sampel karena 8 perusahaan tersebutlah yang laporan keuangannya lengkap mulai tahun 2011 hingga tahun 2015.

2. Didalam Laporan Keuangan 8 perusahaan tersebut, perusahaan menghasilkan Laba setiap tahunnya (tidak ada rugi).

Berdasarkan kriteria tersebut, dari 34 Perusahaan Sub Sektor Perdagang Barang Produksi Besar di BEI diperoleh 8 perusahaan yang memenuhi syarat sebagai sampel dalam penelitian ini, yang disajikan pada tabel dibawah ini :

Tabel 1 Purposive Sampling

No Karakteristik Jumlah

1. Perusahaan Sub Sektor Perdagang Barang Produksi Besar yang terdaftar di BEI

34

2. Perusahaan yang tidak menyajikan data laporan keuangan periode2011-2015

(11)

3. Perusahaan yang rugi pada beberapa tahun tertentu di periode 2011-2015

(15)

4. Total Sampel 8

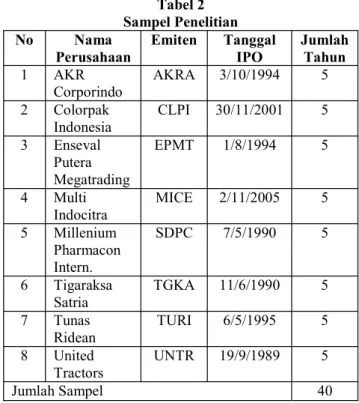

Sumber data : diolah oleh peneliti 2016 Berikut adalah sampel pada penelitian ini :

Tabel 2 Sampel Penelitian

No Nama

Perusahaan Emiten Tanggal IPO Jumlah Tahun

1 AKR Corporindo AKRA 3/10/1994 5 2 Colorpak Indonesia CLPI 30/11/2001 5 3 Enseval Putera Megatrading EPMT 1/8/1994 5 4 Multi Indocitra MICE 2/11/2005 5 5 Millenium Pharmacon Intern. SDPC 7/5/1990 5 6 Tigaraksa Satria TGKA 11/6/1990 5 7 Tunas Ridean TURI 6/5/1995 5 8 United Tractors UNTR 19/9/1989 5 Jumlah Sampel 40

Sumber : Data diolah oleh peneliti C.3 Metode Pengumpulan Data C.3.1 Teknik Pengumpulan Data

Data yang peneliti himpun dari tahun 2011 sampai dengan 2015, merupakan data runtut waktu (time series) dan lintas sektoral (cross section), data tersebut dikategorikan sebagai data panel.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder.Data tersebut berupa data laporan keuangan (Annual Report) perusahaan Perdagangan Besar Barang Produksi (Wholesale) selama periode penelitian, yaitu tahun 2011-2015.Sumber data penelitian ini diperoleh melalui situs resmi Bursa Efek Indonesia (BEI) yaitu www.idx.co.id.

Populasi pada penelitian ini adalah perusahaan Perdagangan Besar Barang Produksi (Wholesale) yang terdaftar di Bursa Efek Indonesia (BEI) sejak tahun 2011-2015.Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling, yaitu sampel dipilih dengan pertimbangan atau kriteria kriteria tertentu, dengan tujuan agar diperoleh sampel yang

91 representative dengan penelitian yang dilakukan,

sehingga diperoleh sampel sebanyak 8 perusahaan. Teknik pengumpulan data yang digunakan dalam penelitian ini dilakukan dengan teknik dokumentasi dan studi pustaka.Berikut penjelasannya:

1. Tahap observasi non partisipant yaitu mengumpulkan dokumen-dokumen berupa laporan keuangan yang terdaftar di Bursa Efek Indonesia yang diunduh melalui website Bursa Efek Indonesia yaitu www.idx.co.id.

2. Teknik pengumpulan data pendukung berupa penelitian terdahulu, laporan yang dipublikasikan serta pendapat para ahli yang bersumber dari buku- buku referensi.

D. ANALISIS DAN PEMBAHASAN D.1. Analisa Hasil Penelitian

D.1.1. Analisa Deskriptif Variabel Penelitian Penelitian ini menggunakan metode statistik deskriptif, yang menurut Imam Ghozali

mendeskriptifkan suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan skewness. Pengujian statistik deskriptif merupakan proses analisis yang merupakan proses menyeleksi data sehingga data yang akan dianalisis memiliki

dilakukan untuk memperoleh gambaran yang sebenarnya mengenai kondisi perusahaan dalam analisis. Berikut akan diuraikan statistik deskriptif dari variabel-variabel independen dan variabel dependennya.

Tabel 3

Output Uji Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Deviation Std.

LN_CR 40 4,69 5,92 5,1580 ,29964 LN_NPM 40 -,89 2,50 1,1992 ,85324 LN_ROA 40 ,21 3,31 1,8345 ,61572 LN_Harga Saham 40 4,20 10,18 7,1495 1,60088 Valid N (listwise) 40

Sumber : Data sekunder diolah melalui SPSS 18, output SPSS 2016

Berdasarkan hasil tabel statistik deskriptif diatas, dapat dijelaskan sebagai berikut:

1. Variabel Current Ratio (CR) memiliki nilai minimum 4,69, nilai maksimum sebesar 5,92, nilai rata-rata sebesar 5,1580 dan nilai simpangan baku sebesar 0,29964.

2. Variabel Net Profit Margin (NPM) memiliki nilai minimum -0,89, nilai maksimum sebesar 2,50, nilai rata-rata sebesar 1,1992 dan nilai simpangan baku sebesar 0,85324.

3. Variabel Return On Asset (ROA) memiliki nilai minimum 0,21, nilai maksimum sebesar 3,31, nilai rata-rata sebesar 1,8345 dan nilai simpangan baku sebesar 0,61572.

4. Variabel HargaSaham memiliki nilai minimum 4,20, nilai maksimum sebesar 10,18, nilai rata-rata sebesar 7,1495 dan nilai simpangan baku sebesar 1,60088.

D.1.2. Uji Regresi Linier Berganda

Uji regresi linear berganda adalah hubungan secara linear antara dua atau lebih variabel independen dengan variabel dependen. Dampak dari penggunaan analisis regresi berganda dapat digunakan untuk memutuskan naik atau menurunnya nilai dari variabel dependen yang dapat dilakukan melalui menaikkan atau

92 menurunkan keadaan variabel independen. Hasil

dari analisis regresi berganda dapat dilihat pada tabel berikut ini:

Tabel 4

OutputUji Regresi Linier Berganda Coefficientsa Model Unstandardize d Coefficients Stand ardize d Coeffi cients t Sig. B Std. Error Beta 1 (Con stant) 19,111 4,360 4,383 ,000 LN_C R -2,689 ,826 -,503 -3,255 ,002 LN_N PM 1,677 ,476 ,894 3,519 ,001 LN_R OA -,057 ,563 -,022 -,101 ,920

a. Dependent Variable: LN_HargaSaham

Sumber : Data sekunder diolah melalui SPSS 18, output SPSS 2016

Berdasarkan tabel 4.5 diatas menunjukkan nilai konstanta untuk persamaan regresi linier berganda dalam penelitian ini adalah 19,111 dan nilai untuk koefisien regeresinya yaitu -0,503 untuk variabel X1 atau Current Ratio (CR), sedangkan untuk variabel X2 atau Net Profit Margin (NPM) memiliki koefisien regresi 0,894, dan untuk variabel X3 atau Return On Asset (ROA) yaitu -0,022. jadi dapat disimpulkan persamaan regresi linier bergandanya adalah sebagai berikut:

Y = 19,111- 0,503X1 + 0,894X2 -0,022 X3+ ei Dari persamaan model regresi linear berganda tersebut dapat dijelaskan sebagai berikut: a. Nilai Konstanta (a) sebesar 19,111

menunjukkan bahwa apabila variabel Current Ratio (CR), Net Profit Margin (NPM) dan Return On Asset (ROA) bernilai nol atau tidak ada variabel independen yang mempengaruhi

harga saham, maka nilai harga saham adalah sebesar 19,111.

b. Nilai koefisien CR (X1) adalah sebesar -0,503. Nilai X1 yang negatif menunjukkan adanya hubungan yang tidak searah antara variabel Current Ratio (CR) dengan harga saham. Ini berarti setiap terjadi kenaikan CR sebesar 1 maka akan menurunkan harga saham sebesar 0,503 (dengan asumsi nilai koefisien variabel lain tetap atau konstan).

c. Nilai koefisien NPM (X2) adalah sebesar 0,894. Nilai X2 yang positif menunjukkan adanya hubungan yang searah antara variabel Net Profit Margin (NPM) dengan harga saham. Ini berarti setiap tejadi kenaikan NPM sebesar 1, maka akan meningkatkan harga saham sebesar 0,894 (dengan asumsi nilai koefisien variabel lain tetap atau konstan).

d. Nilai koefisien ROA (X3) adalah sebesar -0,022. Nilai X3 yang negatif menunjukkan adanya hubungan yang tidak searah antara variabel Return On Asset (ROA) dengan harga saham. Ini berarti setiap tejadi kenaikan ROA sebesar 1, maka akan menurunkan harga saham sebesar 0,022 (dengan asumsi nilai koefisien variabel lain tetap atau konstan).

D.1.3. Uji t

Pengujian secara parsial (Uji t) ini bertujuan untuk mengetahui apakah terdapat pengaruh secara parsial (individu) dari variabel-variabel independen (CR, NPM, ROA) terhadap variabel dependen (HargaSaham). Berikut ditunjukkan pengaruh ketiga variabel tersebut terhadap ROA dalam grafik berikut :

93 Tabel 5 Output Uji t Coefficientsa Model Unstandardized Coefficients Stand ardize d Coeffi cients T Sig. B Std. Error Beta 1 (Constant) 19,111 4,360 4,383 ,000 LN_CR -2,689 ,826 -,503 -3,255 ,002 LN_NPM 1,677 ,476 ,894 3,519 ,001 LN_ROA -,057 ,563 -,022 -,101 ,920

a. Dependent Variable: LN_HargaSaham

Sumber : Data sekunder diolah melalui SPSS 18, output SPSS 2015

Pengaruh dari masing-masing variabel CR, NPM, dan ROA terhadap HargaSaham dapat dilihat dari nilai signifikansinya.Variabel CR berpengaruh signifikan terhadapHargaSaham karena nilai signifikannya sebesar 0,002 dengan kata lain < 0,05. Variabel NPM berpengaruh signifikan terhadap Harga Saham karena nilai signifikannya sebesar 0,001 dengan kata lain < 0,05. Sedangkan variabel ROA tidak berpengaruh terhadap Harga Saham karena nilainya sebesar 0,920 dengan kata lain > 0,05.

Berikut ini hasil uji t untuk masing-masing variabel independen secara parsial terhadap variabel dependennya :

1. Pengaruh Current Ratio terhadap HargaSaham Dengan menggunakan sampel (n) = 40 dan jumlah variabel independen dan dependen (k) = 4. Maka diperoleh df = 36 yang menunjukkan nilai ttabelsebesar 1.68830. Berdasarkan tabel nilai thitunguntuk variabel CR adalah sebesar -3,255 dan ttabel dengan

demikian thitung lebih kecil dari ttabel (-3,255<1.68830) dan nilai signifikasi sebesar

0,002> 0,05. Artinya Ho ditolak dan Ha diterima, bahwa CR secara parsial berpengaruh negatif dan signifikan terhadap Harga Saham pada perusahaan Perdagangan Besar Barang Produksi yang terdaftar di BEI. 2. Pengaruh Net Profit Margin terhadap Harga

Saham

Dengan menggunakan sampel (n) = 40 dan jumlah variabel independen dan dependen (k) = 4. Maka diperoleh df = 36 yang menunjukkan nilai ttabelsebesar 1.68830. Berdasarkan tabel nilai thitunguntuk variabel NPM adalah sebesar 3,519 dan ttabel dengan

demikian thitung lebih besar dari ttabel (3,519<1.68830) dan nilai signifikasi sebesar 0,001 > 0,05. Artinya Ho ditolak dan Ha diterima, bahwa NPM secara parsial berpengaruh positif dan signifikan terhadap Harga Saham pada perusahaan Perdagangan Besar Barang Produksi yang terdaftar di BEI. 3. Pengaruh Return On Asset terhadap Harga

Saham

Dengan menggunakan sampel (n) = 40 dan jumlah variabel independen dan dependen (k) = 4. Maka diperoleh df = 36 yang menunjukkan nilai ttabel sebesar 1.68830. Berdasarkan tabel nilai thitung untuk variabel CR adalah sebesar -0,101 dan ttabel dengan

demikian thitung lebih kecil dari ttabel (-0,101>1.68830) dan nilai signifikasi sebesar 0,920< 0,05. Artinya Ho diterima dan Ha ditolak, bahwa ROA secara parsial memiliki pengaruh terhadap Harga Saham pada perusahaan Perdagangan Besar Barang Produksi yang terdaftar di BEI.

D.1.4. Uji f

Uji F digunakan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen.

94 Uji ini dilakukan dengan membandingkan fsig

dengan tingkat signifikan 0.05. Jika nilai signifikasinya < 0,05 maka variabel independen secara simultan (bersama-sama) memiliki pengaruh signifikan terhadap variabel dependen. Jika nilai signifikasinya > 0,05 maka variabel independen secara simultan tidak memiliki pengaruh signifikan terhadap variabel dependen. Berikut ini merupakan hasil uji f :

Tabel 6 OutputUji f

ANOVAb

Model Sum of

Squares df Square Mean F Sig. 1 Regression 50,986 3 16,995 12,495 ,000a

Residual 48,964 36 1,360

Total 99,950 39

a. Predictors: (Constant), LN_ROA, LN_CR, LN_NPM

b. Dependent Variable: LN_HargaSaham

Sumber : Data sekunder diolah melalui SPSS 18, output SPSS 2015

Berdasarkan hasil tersebut dapat diketahui bahwa jumlah variabel bebas dan terikat (k) = 4, dan jumlah sampel (n) = 40. Maka diperoleh df1 = 3 dan df2 = 36 yang menghasilkan nilai Ftabel sebesar 2,87 maka Fhitung> Ftabel (12,495> 2,87) maka Ho ditolak dan Ha diterima. Jadi dapat disimpulkan bahwa Current Ratio, Net Profit Margin, dan Return On Asset secara simultan memiliki pengaruh terhadap Harga Saham di perusahaan Perdagangan Besar Barang Produksi yang terdaftar di BEI.

D.1.5. Uji Determinasi

Koefisien determinasi digunakan untuk mengukur kemampuan model dalam menerangkan variasi dependen. Nilai koefisien determinasi adalah nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel-variabel independen hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen.

Tabel 7

Output Uji Determinasi Model Summary Model R R Square Adjusted R Square Std. Error of the Estimate 1 ,714a ,510 ,469 1,16624

a. Predictors: (Constant), LN_ROA, LN_CR, LN_NPM

Sumber : Data sekunder diolah melalui SPSS 18, output SPSS 2016 Pada tabel 4.8 di atas, dapat dilihat hasil regresi secara keseluruhan menunjukkan nilai R2 sebesar 0,510 menunjukkan bahwa korelasi atau hubungan antara Harga Saham (variabel dependen) dengan Current Assets, Net Profit Margin, Return On Asset (variabel independen) mempunyai tingkat hubungan yangsedang yaitu sebesar 51%. Tingkat hubungan ini dapat dilihat dari tabel pedoman untuk memberikan interpretasi koefisien korelasi.

Tabel 8

Pedoman untuk Memberikan Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan 0,000 0,199 Sangat Rendah 0,200 0,399 Rendah 0,400 0,599 Sedang 0,600 0,799 Kuat 0,800 1,000 Sangat Kuat Sumber : Sugiyono (2013:257)

Nilai koefisien determinasi adalah sebesar 0,510. Angka ini mengidentifikasi bahwa Harga Saham (variabel dependen) mampu dijelaskan oleh Current Assets, Net Profit Margin, Return On Asset(variabel independen) sebesar 51%. Kemudian,standard error of the estimate adalah sebesar 1,16624 dimana semakin kecil angka ini akan membuat model regresi semakin tepat dalam memprediksi Harga Saham.

95 D. Pembahasan

D.1. Pengaruh Current Ratio (CR) terhadap Harga Saham secara Parsial

Variabel CR (X1) memiliki nilai thitung sebesar -3,255yang artinya thitung< ttabel (-3,255 <1.68830). Menujukkan bahwa CR mempunyai pengaruh negatif terhadap Harga Saham. Hasil menunjukkan bahwa CR berpengaruh signifikan terhadap Harga Saham karena tingkat pengaruh signifikan CR terhadap Harga Saham lebih kecil dari level of significance yang ditentukan 5% (0,002 < 0,05) maka Ha1 diterima dan Ho1 ditolak, yang artinya CR secara parsial berpengaruh negatif dan signifikan terhadap Harga Saham.

Hasil penelitian ini menunjukkan bahwa Current Ratio (CR) mempunyai pengaruh yang berlawanan terhadap harga saham. Kenaikan CR sebesar 1 akan menurunkan harga saham sebesar 0,503. Hal ini dikarenakan nilai CR dari perusahaan yang dijadikan sampel telah memenuhi kriteria yaitu lebih tinggi dari 100% bahkan ada yang melebihi 200% dan 300%. Sehingga dapat membuat ragu para investor untuk menginvestasikan dananya, dikarenakan nilai CR yang terlalu tinggi menandakan bahwa perusahaan mengalami penumpukan aset lancar. Yang juga berarti bahwa perusahaan tidak menggunakan aset lancarnya secara optimal.

D.2. Pengaruh Net Profit Margin (NPM) terhadap Harga Saham secara Parsial

Variabel NPM (X2) memiliki nilai thitung sebesar 3,519 yang artinya thitung>ttabel (3,519>1.68830). Hasil tersebut menunjukkan bahwa NPMberpengaruh positif terhadap Harga Saham dan tingkat pengaruh signifikan NPM terhadap Harga Saham lebih kecil dari level of significanceyang ditentukan 5% (0,001< 0,05) maka Ha2 diterima dan H02 ditolak, yang artinya NPM secara parsial berpengaruh positif dan signifikan terhadap Harga Saham.

Hal ini berarti Net Profit Margin (NPM) mempunyai pengaruh yang searah terhadap harga saham, artinya jika NPM naik maka harga saham akan naik. Net Profit Margin yang tinggi menandakan kemampuan perusahaan menghasilkan laba yang tinggi pada tingkat penjualan tertentu.

Menurut Bastian dan Suhardjono (2006:299) Net Profit Margin adalah perbandingan antara laba bersih dengan penjualan bersih. Semakin besar NPM menunjukan kinerja perusahaan yang produktif untuk memperoleh laba yang tinggi melalui tingkat penjualan tertentu serta kemampuan perusahaan yang baik dalam menekan biaya-biaya oprasionalnya. Hal ini meningkatkan kepercayaan investor untuk menginvestasikan modalnya pada perusahaan tersebut sehingga permintaan akan saham perusahaan meningkat yang otomatis akan diikuti peningkatan harga saham tersebut.

D.3. Pengaruh Return On Asset(ROA) terhadap Harga Saham secara Parsial

Variabel ROA (X3) memiliki nilai thitung sebesar -0,101 yang artinya thitung<ttabel (-0,101 <1.68830). Hal ini menujukkan bahwa ROA mempunyai pengaruh negatifterhadap Harga Saham yaitu jika nilai ROA meningkat maka nilai Harga Saham menurun dan sebaliknya. Tingkat pengaruh signifikan ROA terhadap Harga Saham lebih kecil dari level of significanceyang ditentukan 5% (0,920 > 0,05) maka Ha3 ditolak dan Ho3 diterima, yang artinya ROA secara parsial berpengaruh negatif dan tidak signifikan terhadap Harga Saham.

Hasil penelitian ini mengindikasikan bahwa Return On Asset (ROA) memiliki pengaruh yang berlawanan terhadap Harga Saham. Kenaikan ROA sebesar 1, akan menurunkan harga saham sebesar 0,022. Hal ini menunjukkan bahwa perusahaan dengan kondisi ROA yang baik atau meningkat pada perusahaan tidak berpotensi

96 terhadap daya tarik perusahaan oleh investor.

Investor mempunyai keyakinan potensi saham pada perusahaan akan membaik meskipun pada suatu saat profitabilitas sedang tidak baik. Kondisi ini dapat dilihat pada perusahaan yang dijadikan sampel, dimana tiap tahunnya nilai ROA perusahaan terus menurun, namun harga saham perusahaan cenderung naik. Sehingga dapat dikatakan bahwa nilai ROA yang semakin tinggi tidak memberi jaminanbagi investor untuk menanamkan sebagian modalnya untuk investasi di perusahaan Perdagangan Besar Barang Produksi yang tercatat di BEI.

D.4. Pengaruh CR, NPM, dan ROA terhadapHarga Saham secara Simultan

Berdasarkan hasil pengujian dengan program SPSS 18.0 bahwa variabel independen CR, DER, dan NPM menunjukkan hasil berpengaruh secara signifikan terhadap Harga Saham. Hal ini ditunjukkan bahwa Fhitung memiliki nilai yang lebih besar dari Ftabel (12,495 > 2,87). Tingkat pengaruh signifikan variabel independen yaitu CR, DER dan NPM terhadap Harga Saham kurang dari 5% (0,000< 0,050) yang berarti secara simultan berpengaruh terhadap Harga Saham pada perusahaan Perdagangan Besar Barang Produksi yang terdaftar di BEI tahun 2011-2015.

E. KESIMPULAN DAN SARAN E.1. Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang telah diuraikan pada bab-bab sebelumnya dan pengujian yang telah dilakukan maka dapat diambil kesimpulan sebagai berikut: 1. Current Ratio (CR) secara parsial berpengaruh

negatif dan signifikan terhadap Harga Saham. Hal ini dibuktikan dengan nilai thitung sebesar -3,255 yang artinya thitung<ttabel (-3,255<1,68830).

2. Net Profit Margin (NPM) secara parsial berpengaruh secara positif dan signifikan terhadap Harga Saham. Hal ini ibuktikan dengan nilaithitung sebesar 3,519 yang artinya thitung tabel(3,519 >1,68830).

3. Return On Assets (ROA) secara parsial berpengaruh secara negatif dan tidak signifikan terhadap Harga Saham. Hal ini dibuktikan dengan nilai thitung sebesar-0,101yang artinya thitung tabel(-0,101 < 1,68830).

4. Current Ratio(CR),Net Profit Margin (NPM), dan Return On Asset (ROA) secara simultan berpengaruh secara positif dan signifikan terhadap Harga Saham. Hal ini dibuktikan dengan nilaifhitung 12,495 yang artinya fhitung

tabel(12,495>2,87).

5. Koefisien determinasi (R2) adalah 0,510 atau 51 %, artinya kombinasi variabelin dependen (X) yaitu X1 atau Current Ratio (CR), X2 atau Net Profit Margin (NPM), dan X3 atau Return On Asset (ROA) mampu menjelaskan variable dependen (Y) yaitu Harga Saham 51 % yang sisanya sebesar 49% (100% - 51%) hal tesebut dijelaskan oleh variabel lain yang tidak termasuk dalam variabel penelitian.

6. Berdasarkan hasil penelitian regresi berganda, variabel yang paling dominan dalam meningkatkan harga saham adalah X2 atau Net Profit Margin (NPM). Hal tesebut dapat dilihat pada nilai koefisien untuk X2atau Net Profit Margin (NPM) yang memiliki nilai paling besar diantara variabel lain yaitu sebesar 0,894. E.2. Saran

Berdasarkan hasil kesimpulan diatas mala peneliti menyarankan sebagai berikut:

1. Bagipara pemakai laporan keuangan yang akan mengambil suatu keputusan hendaknya tidak hanya mengandalkan data mengenai Current Ratio (CR), Net Profit Margin (NPM) dan Return On Asset (ROA) tetapi perlu juga

97 memperhatikan faktor-faktor lain dan

rasio-rasio lain.

2. Bagi peneliti selanjutnya untuk memperbanyak variabel atau menggunakan variabel lain, selain itu memperbanyak sampel penelitian agar hasil Penelitian selanjutnya menjadi lebih tepat dan akurat.

3. Keterbatasan adanya laba negatif di laporan keuangan yang tidak sesuai dengan hipotesis serta adanya faktor-faktor lain yang mempengaruhi. Oleh karena itu seharusnya sampel yang digunakan harus diperbanyak agar hasilnya pun lebih tepat dan akurat.

DAFTAR PUSTAKA

Arikunto, Suharsimi. 2010. Prosedur Penelitian Suatu Pendekatan Praktek. Jakarta: Penerbit Rineka Cipta.

Brigham, Eugene F & Joel F Houston. 2014. Dasar-dasar Manajemen Keuangan. Jakarta: Salemba Empat.

Darmadji, T dan Fakhrudin M.H. 2006. Pasar Modal di Indonesia Pendekatan Tanya Jawab. Jakarta: Salemba Empat.

Darsono dan Ashari. 2005. Pedoman Praktis Memahami Laporan Keuangan. Yogyakarta: Andi.

Dendawijaya, Lukman. 2003. Manajemen Perbankan, Edisi kedua. Jakarta : Ghalia Indonesia.

Ghozali, Imam. 2006. Aplikai Analisis Multivarite dengan SPSS, Cetakan Keempat. Semarang: Badan Penerbit Universitas Diponegoro.

Harahap, Sofyan Syafri. 2007. Analisis Kritis Atas Laporan Keuangan, Edisi Pertama,

Cetakan Ketiga. Penerbit : Raja Grafindo Persada. Jakarta.

Kasmir. 2016. Analisis Laporan Keuangan, Edisi Pertama, Cetakan Kesembilan. Jakarta: PT Raja Grafindo Persada.

Mamduh M. Hanafi dan Abdul Halim. 2016. Analisis Laporan Keuangan. AMP-YKPN:Yogyakarta.

Mardiyanto, Handoyo. 2009. Intisari Manajemen Keuangan. Jakarta: PT Grasindo.Riyanto, Bambang. 2001. Dasar-Dasar Pembelanjaan Perusahaan, Edisi Keempat, Cetakan Ketujuh, BPFE Yogyakarta, Yogyakarta.

Sartono, Agus. 2001. Manajemen Keuangan Teori dan Aplikasi, Edisi Empat. Yogyakarta: BPFE.

Sawir, Agnes. 2009. Analisis kinerja keuangan dan perencanaan keuangan perusahaan. Jakarta: PT Gramedia pustaka utama. S. Munawir. 2007. Analisis Laporan Keuangan,

Edisi Empat. Yogyakarta: PT. Liberty. Sugiyono. 2009. Metode Penelitian Pendidikan

(Pendekatan Kuantitatif, Kualitatif, dan R&D). Bandung : Alfabeta.

---. 2013. Metode Penelitian Pendidikan (Pendekatan Kuantitatif, Kualitatif, dan R&D). Bandung : Alfabeta.

Sukmadinata. 2006. Metode Penelitian Pendidikan. Bandung: Remaja Rosdakarya.

Sunariyah, 2006. Pengantar Pengetahuan Pasar Modal, edisi ke lima, UPP-AMP YKPN, Yogyakarta.

Sunyoto, Danang. 2016. Metodologi Penelitian Akuntansi. Bandung: PT Refika Aditama. Syamsudin, Lukman. 2007. Manajemen keuangan

perusahaan. Jakarta: Raja.

www.idx.co.id diakses pada tanggal 13 Maret 2016.

www.sahamok.com diakses pada tanggal 15 Maret 2016.