42

BAB IV

PENYAJIAN DAN ANALISIS DATA

4.1. Penyajian Data

Analisis Kebangkrutan Z-Score, adalah suatu alat yang digunakan untuk

meramalkan tingkat kebangkrutan suatu perusahaan dengan menghitung nilai dari

beberapa rasio lalu kemudian dimasukan dalam suatu persamaan diskriminan,

maka berdasarkan analisis ini apabila nilai Z dari perusahaan yang diteliti lebih

kecil dari 1,80 berisiko tinggi terhadap kebangkrutan, bila nilai Z berada diantara

1,81 sampai dengan 2,99 dikatakan masih memiliki resiko kebangkrutan, bila di

atas nilai 2,99 atau Z > 2,99 aman dari kebangkrutan. Untuk menghitung nilai Z,

terlebih dahulu kita harus menghitung lima jenis rasio keuangan, yaitu :

1. Working Capital to Total Asset

Rasio ini digunakan untuk mengukur likuiditas dengan membandingkan

aktiva likuid bersih dengan total aktiva. Aktiva likuid bersih atau modal

kerja didefinisikan sebagai total aktiva lancar dikurangi total kewajiban

lancar. Umumnya, bila perusahaan mengalami kesulitan keuangan, modal

kerja turun lebih cepat daripada total aktiva dan menyebabkan rasio ini

menurun

2. Retained earning to Total Asset

Rasio ini merupakan ukuran dari profitabilitas kumulatif perusahaan. Usia

43

mulai merugi, tentu saja nilai dari total laba ditahan dan rasio X2 akan

menjadi negatif

3. Earning before interest and tax to Total asset

Rasio ini mengukur kemampulabaan tingkat pengembalian dari aktiva,

yang dihitung dengan membagi laba sebelum bunga dan pajak dengan total

aktiva

4. Market Value of Equity to Total Liabilities

Nilai modal sendiri atau nilai pasar modal sendiri yaitu jumlah saham

beredar dikalikan harga pasar perlembar saham pada periode yang

bersangkutan.

5. Sales to Total asset

Rasio ini mengukur kemampuan manajemen dalam menghadapi kondisi

persaingan dan sebagai ukuran kinerja manajemen serta menunjukkan

efektifitas penggunaan seluruh harta perusahaan dalam rangka

menghasilkan penjualan bersih yang dapat dihasilkan oleh setiap rupiah

yang diinvestasikan dalam bentuk harta perusahaan.

Sampel dalam penelitian ini adalah 10 perusahaan farmasi dengan kriteria

merupakan perusahaan farmasi go public yang terdaftar di Bursa Efek Indonesia

dengan rincian sebagai berikut :

Tabel 4.1

Daftar sampel penelitian NO KODE

SAHAM

NAMA EMITTEN TANGGAL

IPO

44

2 INAF PT. INDOFARMA ( PERSERO ) TBK 17-4-2001 3 KAEF PT KIMIA FARMA ( PERSERO ) TBK 4-7-2001

4 KLBF PT KALBE FARMA TBK 30-7-1991

5 MERK PT. MERCK TBK 23 – 7 – 1981

6 PYFA PT. PYRIDAM FARMA TBK 16-10-2001

7 SCPI PT. SCHERING PLOUGH INDONESIA TBK 7-10-2010 8 SIDO PT. INDUSTRI JAMU & FARMASI SIDO MUNCUL TBK 18-12-2013 9 SQBB PT. TAISHO PHARMACEUTICAL INDONESIA TBK 29-3-1983

10 TSPC PT. TEMPO SCAN PASIFIK TBK 17-1-1994

Dari kesepuluh sampel diatas hanya 4 sampel yang dianalisis dikarenakan

data keuangan yang lengkap. Keempat sampel tersebut adalah Perusahaan Darya

Varia Laboratoria Tbk, Perusahaan Tempo Scan Tbk, Perusahaan Kimia Farma

Tbk, dan Perusahaan Kalbe Farma Tbk.

4.1.1. Profil PT. Darya Varia Laboratoria,Tbk

Tabel 4.2

Profil PT. Darya Varia Laboratoria, Tbk

Nama : Darya-Varia Laboratoria Tbk

Kode : DVLA

Alamat Kantor : Talavera Office Park 8th-10th Floor Jl. Letjen T.B. Simatupang No. 22-26 Jakarta 12430, Indonesia

Alamat Email : [email protected] No. Telepon : 021-759 24500 Faks : 021-759 24501 NPWP : 01.001.859.6-054.000

NPKP : -

Situs : http://www.darya-varia.com Tanggal IPO : 11-Nop-1994

Papan : Utama

Bidang Usaha Utama : Industri Farmasi dan Kesehatan Sektor : MISCELLANEOUS INDUSTRY

45

Sub Sektor : OTHERS MISCELLANEOUS INDUSTRY Biro Administrasi Efek : PT Sirca Datapro Perdana

PT Darya-Varia Laboratoria Tbk (“Darya-Varia” atau Perseroan) adalah

perusahaan farmasi yang memulai operasinya di Indonesia pada 1976 dan menjadi

perusahaan terbuka pada 1994. Sebagai bagian dari rencana pengembangannya di

1995 Perseroan mengakuisisi PT Pradja Pharin (Prafa), dan memperkuat bisnis

Perseroan dalam memproduksi berbagai macam produk obat resep dan Consumer

Health. Darya-Varia memiliki dua fasilitas manufaktur kelas dunia di Gunung Putri dan Citeureup Bogor, keduanya bersertifikat Cara Pembuatan Obat yang

Baik (CPOB) ASEAN, memproduksi merek-merek produk Perseroan serta toll

manufacturing bagi para mitra bisnis domestik dan internasional, baik untuk kebutuhan pasar lokal maupun ekspor.

Pabrik Darya-Varia di Gunung Putri, Bogor, memproduksi kapsul gelatin

lunak dan produk-produk cair, sementara pabrik Prafa di Citeureup, Bogor,

khusus memproduksi injeksi steril dan produk-produk padat. Darya-Varia juga

melakukan kerja sama toll manufacturing dengan perusahaan afiliasinya, PT

Medifarma Laboratories, di pabrik Cimanggis, Depok.

Sejalan dengan misi Perseroan untuk “membangun Indonesia yang sehat secara bertahap setiap orang di setiap waktu”, Darya Varia selama bertahun-tahun telah memproduksi produk-produk berkualitas tinggi dan membangun merek yang

kuat, terpercaya dan dikenal di seluruh Indonesia. Kami akan melanjutkan upaya

46

lain, seiring dengan visi kami menjadi salah satu dari lima perusahaan farmasi

terbesar di Indonesia.

Saat ini 92,66% saham Darya-Varia dimiliki oleh Blue Sphere Singapore

Pte.Ltd. (BSSPL). BSSPL merupakan afiliasi dari United Laboratories, Inc.

(Unilab). Ringkasan kegiatan korporat selengkapnya dapat dibaca di halaman

Tonggak Sejarah Darya-Varia. Unilab berdiri pada tahun 1945 dengan kantor

pusat di Filipina. Unilab merupakan perusahaan farmasi terbesar di Filipina dan

memiliki jaringan afiliasi yang tersebar di seluruh Asia termasuk Indonesia,

Vietnam, Myanmar, Thailand, Malaysia, Singapura, Laos, Kamboja dan Cina.

Tabel 4.3

Tonggak Sejarah PT. Darya Varia Laboratoria

1976 Darya – Varia didirikan dengan nama PT. Darya Varia Laboratoria 1989 Aliansi strategis dengan Fist Pasific Company Ltd. Hongkong 1994 Penawaran perdana untuk 10.000.000 saham

1995 Akuisisi 60 % saham PT. Pradja Pharin

Pemegang saham menyetujui stock –split rp. 500 per saham, bonus 1 untuk 1 saham dan peningkatan modal dasar menjadi Rp. 100 miliar

1996 Akuisisi sisa saham 40 % PT. Pradja Pharin Penawaran umum terbatas I 15.000.000 saham

1998 Peningkatan modal dasar menjadi Rp. 280 miliar, penawaran umum terbatas II 420.000.000 saham

2001 Far East Drug (BVI) Co.Ltd (FED) afiliasi Unilab, mengakuisisi 100 % Saham DVL Investment Ltd. ( DVLIL ) dari Fist Pasific Co.Ltd HK. DVLIL memiliki 89,5 % saham pada Darya Varia

2002 FED membeli 17.716.940 saham Darya Varia melalui penawaran tender sehingga FED menjadi pemegang saham Darya Varia 3,16 % 2003 Darya Varia memulai sinergi dengan afiliasi – afiliasinya dibawah

47

Unilab di bidang pemasaran ( Ethical & OTC ), pengembangan bisnis dan optimalisasi penggunaan jasa dan fasilitas.

2006 FED dan DVLIL mengalihkan saham mereka di Darya Varia kepada Blue Sphere yang kemudian menjadi pemegang saham mayoritas Darya Varia sebanyak 92,66 %

2008 Darya Varia melalui penjanjian lisensi dengan beberapa pihak terafiliasi, mendapatkan lisensi untuk memproduksi dan memasarkan 28 merek produk obat resep ( ethical ) danobat bebas ( OTC ) yang efektif berlaku pada 1 januari 2009

2010 Pemegang saham menyetujui perubahan nilai nominal saham stock split 1 : 2 dari Rp. 500 per saham menjadi Rp. 250 per saham dan peningkatan modal dasar dari Rp. 280.000.000.000 menjadi Rp. 1.120.000.000.000

Visi

“Menjadi salah satu dari Lima Perusahaan Farmasi Terbesar di Indonesia. “

Misi

“Kami membangun Indonesia yang sehat secara bertahap setiap orang di setiap waktu, dengan menyediakan produk dan pelayanan kesehatan yang bermutu dan

terjangkau, serta mendorong promosi kesehatan, bekerja sama dalam sebuah keluarga “BERSATU”. “

4.1.2. Profil PT. Kalbe Farma, Tbk

Tabel 4.4.

Profil PT. Kalbe Farma, Tbk Nama : Kalbe Farma Tbk

Kode : KLBF

Alamat Kantor : Gedung KALBE Let.Jend Suprato Kav. 4 Jakarta Alamat Email : [email protected]

No. Telepon : 42873888

48

NPWP : 01.001.836.4-092.000

NPKP : -

Situs : www.kalbe.co.id Tanggal IPO : 30-Jul-1991

Papan : Utama

Bidang Usaha Utama : Farmasi

Sektor : CONSUMER GOODS INDUSTRY Sub Sektor : PHARMACEUTICALS

Biro Administrasi Efek : PT Adimitra Transferindo

Sejarah Kalbe Farma diawali dari garasi pendiri Perseroan tahun 1966

sebagai perusahaan produk kesehatan dengan prinsip - prinsip dasar: inovasi,

merek yang kuat dan manajemen prima. Dengan pedoman “Panca Sradha Kalbe”

sebagai nilai dasar Perseroan, Kalbe berhasil meraih pertumbuhan yang solid dan

mencatatkan sebagai perusahaan publik tahun 1991 di Bursa Efek Jakarta dan

Bursa Efek Surabaya (sekarang bergabung menjadi Bursa Efek Indonesia).

Melalui proses pertumbuhan organik dan penggabungan usaha & akuisisi,

kegiatan usaha Kalbe berkembang meliputi 22 anak perusahaan, dalam empat

kelompok divisi usaha: divisi obat resep dengan kontribusi sebesar 24% terhadap

pendapatan total, divisi produk kesehatan dengan kontribusi 16%, divisi nutrisi

dengan kontribusi 22%, serta divisi distribusi dan logistik dengan kontribusi 38%.

Pada tahun 2012, Perseroan melakukan akusisi 100% saham PT Hale

International, produsen minuman kesehatan, untuk terus memperkuat posisi Kalbe

di pasar Indonesia yang terus berkembang. Dengan dukungan lebih dari 17.000

49

Perseroan mencakup seluruh wilayah kepulauan Indonesia dan keberadaan di

pasar internasional yang terus berkembang.

Di Indonesia, Kalbe mampu menjangkau 70% dokter umum, 90% dokter

spesialis, 100% rumah sakit, 100% apotek untuk pasar obat-obat resep serta 80%

untuk pasar produk kesehatan dan nutrisi. Di pasar internasional, Perseroan telah

hadir di pasar Asia Tenggara dan Afrika, serta menjadi perusahaan produk

kesehatan nasional yang dapat bersaing di pasar ekspor. Semangat inovasi untuk

kehidupan yang lebih baik menjadi bagian tak terpisahkan dari seluruh kegiatan

usaha Kalbe. Aktivitas riset dan pengembangan telah menghasilkan

produk-produk inovatif dengan nilai unggul untuk memenuhi kebutuhan masyarakat.

Agar dapat menjangkau seluruh kepulauan nusantara, Kalbe terus meningkatkan

kapasitas dan kualitas layanan distribusinya. Upaya penyempurnaan integrasi

mata rantai pasokan senantiasa menjadi salah satu prioritas utama Kalbe guna

meningkatkan efisiensi dan tingkat layanan.

Kini, Kalbe merupakan penyedia “layanan kesehatan komprehensif” yang terdepan, produk obat-obatan, nutrisi, makanan dan minuman kesehatan hingga

alat-alat kesehatan termasuk pelayanan kesehatan primer. Kalbe adalah

perusahaan produk kesehatan publik yang terbesar di Asia Tenggara dengan nilai

kapitalisasi pasar sebesar Rp 53,8 triliun dan omset penjualan Rp 13,6 triliun di

50

Tabel 4.5

Tonggak Sejarah PT. Kalbe Farma 1966 Pendirian perseroan dengan nama PT. Kalbe Farma

1977 Memperkuat bisnis farmasi melalui pendirian PT. Dankos Laboratories 1981 Pengalihan bisnis distribusi kepada PT. Enseval sesuai dengan

ketentuan peraturan pemerintah

1985 Ekspansi ke usaha produk kesehatan melalui akuisisi PT. Bintang Toedjoe dan memperkuat usaha farmasi melalui akuisisi PT. Hexpharm Jaya

1989 Pt. Igar Jaya dan PT. Dankos Laboratories melalukan penawaran umum perdana

1991 PT. Kalbe Farma melakukan penawaran umum perdana.

1992 Akuisisi PT. Sanghian perkasa dan konsolidasi bisnis nutrisi ke dalam anak perusahaan ini.

1994 Memulai bisnis minuman berenergi dengan peluncuran extra joss PT. Enseval Putera Megatrading Tbk ( EPMT ) melakukan penawaran

umum perdana

1995 Dilusi 50 % kepemilikan pada PT. Helios Arnott’s indonesia yang bergerak dalam bisnis makanan.

1997 Penjualan sisa 50 % kepemilikan pada PT. Helios Arnott’s Indonesia. Penjualan divisi pengemasan gelas kepada Schott Glasswerke

Beteiligungs GmbH Akuisisi merk Woods

Akuisisi 80 % saham PT. Saka Farma Laboratories 2005 Konsolidasi PT. Kalbe Farma

2006 Memperluas cakupan regional

Membangun merek dan infrastruktur global

Meningkatkan fokus bisnis melalui penggabungan usaha dan akuisisi Meningkatkan pengembangan penemuan obat

Membangun jaringan dan kemitraan global

2007 Meluncurkan logo perusahaan yang baru sebagai bagian dari proses transformasi.

Produk – produk memasuki semua negara ASEAN kecuali laos Pendirian Stem Cell dan Cancer Institute

Implementasi perbaikan pengelolaan rantai pasokan secara menyeluruh.

51

Sistem teknologi informasi yang terintegrasi. Memulai program pembelian kembali saham.

2008 Akuisisi PT. Renalmed Tiara Utama yang bergerak di bidang perdangan peralatan kesehatan.

Perolehan izin edar TheraCim di Indonesia dan Filipina Peresmian outlet pertama klinik Mitrasana di Cikarang

2009 Peningkatan kepemilikan atas PT. Saka Farma laboratories hingga 100 % melalui PT. Bintang Toedjoe

Peningkatan kepemilikan atas EPMT hingga 83,75 % melalui penawaran tender.

Pelunasan obligasi kalbe farma 1 tahun 2006 sejumlah Rp. 300 miliar Pelaksanaan strategi productivity Innovation Cash Flow ( PIC ) 2010 Pembentukan perusahaan joint venture di filipina.

Divestasi PT. Kageo Igar Jaya Tbk, yang merupakan divisi kemasan perseroan.

2011 EPMT melakukan penawaran hak memesan efek terlebih dahulu untuk membiayai ekspansi.

Peningkatan kepemilikan atas EPMT, anak perusahaan perseroan hingga 91,75 %.

Peningkatan rasio pembayaran dividen menjadi 51 %. Visi

“Menjadi perusahaan produk kesehatan Indonesia terbaik yang didukung oleh inovasi, merek yang kuat, dan manajemen yang prima. “

Misi

“Meningkatkan kesehatan untuk kehidupan yang lebih baik.”

Motto

52

4.1.3. Profil PT. Kimia Farma, Tbk

Tabel 4.6

Profil PT. Kimia Farma, Tbk Nama : Kimia Farma (Persero) Tbk

Kode : KAEF

Alamat Kantor : Jalan Veteran No. 9, Jakarta 10110 Alamat Email : [email protected]

No. Telepon : 021-38477709

Faks : 021-3454338, 3454339, NPWP : 01.001.627.7-051.000

NPKP : -

Situs : http://www.kimiafarma.co.id Tanggal IPO : 04-Jul-2001

Papan : Utama

Bidang Usaha Utama : Farmasi

Sektor : CONSUMER GOODS INDUSTRY Sub Sektor : PHARMACEUTICALS

Biro Administrasi Efek : PT Datindo Entrycom

Kimia Farma adalah perusahaan industri farmasi pertama di Indonesia

yang didirikan oleh Pemerintah Hindia Belanda tahun 1817. Nama perusahaan ini

pada awalnya adalah NV Chemicalien Handle Rathkamp & Co. Berdasarkan

kebijaksanaan nasionalisasi atas eks perusahaan Belanda di masa awal

kemerdekaan, pada tahun 1958, Pemerintah Republik Indonesia melakukan

peleburan sejumlah perusahaan farmasi menjadi PNF (Perusahaan Negara

Farmasi) Bhinneka Kimia Farma. Kemudian pada tanggal 16 Agustus 1971,

bentuk badan hukum PNF diubah menjadi Perseroan Terbatas, sehingga nama

53

Pada tanggal 4 Juli 2001, PT Kimia Farma (Persero) kembali mengubah

statusnya menjadi perusahaan publik, PT Kimia Farma (Persero) Tbk, dalam

penulisan berikutnya disebut Perseroan. Bersamaan dengan perubahan tersebut,

Perseroan telah dicatatkan pada Bursa Efek Jakarta dan Bursa Efek Surabaya

(sekarang kedua bursa telah merger dan kini bernama Bursa Efek Indonesia).

Berbekal pengalaman selama puluhan tahun, Perseroan telah berkembang menjadi

perusahaan dengan pelayanan kesehatan terintegrasi di Indonesia. Perseroan kian

diperhitungkan kiprahnya dalam pengembangan dan pembangunan bangsa,

khususnya pembangunan kesehatan masyarakat Indonesia.

VISI

“Menjadi korporasi bidang kesehatan terintegrasi dan mampu menghasilkan pertumbuhan nilai yang berkesinambungan melalui konfigurasi dan koordinasi bisnis yang sinergis.”

MISI

“ Menghasilkan pertumbuhan nilai korporasi melalui usaha di bidang-bidang : 1.Industri kimia dan farmasi dengan basis penelitian dan pengembangan produk

yang inovatif.

2.Perdagangan dan jaringan distribusi.

3.Pelayanan kesehatan yang berbasis jaringan ritel farmasi dan jaringan pelayanan

kesehatan lainnya.

54

4.1.4. Profil PT. Tempo Scan, Tbk

Tabel 4.7

Profil PT. Tempo Scan, Tbk Nama : Tempo Scan Pacific Tbk

Kode : TSPC

Alamat Kantor : Gedung Tempo Scan Tower Jl. H.R. Rasuna Said Kav. 3-4 Jakarta 12950

Alamat Email : [email protected] No. Telepon : 2921-8888 (5438)

Faks : 2920-9999

NPWP : 01.000.781.3-092.000

NPKP : -

Situs : -

Tanggal IPO : 17-Jun-1994

Papan : UTAMA

Bidang Usaha Utama : Industri Farmasi

Sektor : MISCELLANEOUS INDUSTRY Sub Sektor : OTHERS

Biro Administrasi Efek : PT. Blue Chip Mulia

PT Tempo Scan Pacific Tbk dan anak perusahaannya (Perseroan)

merupakan bagian dari kelompok usaha swasta nasional Grup Tempo yang telah

memulai usaha perdagangan produk farmasi sejak tahun 1953. PT Tempo Scan

Pacific Tbk semula bernama PT Scanchemie yang pada tahun 1970 memulai

kegiatan produksi komersial produk farmasi dalam skala besar. Seiring dengan

perjalanan waktu, Perseroan melalui anak perusahaannya memproduksi produk

kosmetika dan produk konsumen sejak tahun 1977.

Pada tahun 1994 Perseroan menjadi perusahaan Publik dan mencatatkan

saham-sahamnya sejumlah 75.000.000 lembar saham di Bursa Efek Indonesia

55

150.000.000 lembar saham dengan dirubahnya nilai nominal masing-masing

saham Perseroan dari Rp. 1.000 menjadi Rp. 500 per lembar saham (pemecahan

saham).

Selanjutnya pada tahun 1998, BEI telah menyetujui pencatatan saham

Perseroan sebanyak 300.000.000 lembar saham yang berasal dari Penawaran

Umum Terbatas yang Pertama, sehingga jumlah saham tercatat Perseroan

seluruhnya berjumlah 450.000.000 lembar saham.

Pada tahun 2006 jumlah saham tercatat meningkat menjadi 4.500.000.000

lembar saham dengan dirubahnya nilai nominal masing-masing saham Perseroan

dari Rp. 500 menjadi Rp. 50 per lembar saham (pemecahan saham). Pada tanggal

31 Desember 2010, lebih dari 95% saham Perseroan dimiliki oleh PT Bogamulia

Nagadi dan sisanya hampir 5% dimiliki oleh masyarakat dengan kepemilikan

masing-masing kurang dari 5%. Adapun nilai kapitalisasi pasar Perseroan per

akhir tahun 2010 adalah sebesar Rp. 7,695 triliun. Pada tanggal 31 Desember

2010 Perseroan mempunyai pegawai tetap sekitar 5.400 orang.

Misi PT. Tempo Scan

Kami adalah organisasi yang dinamis dari para profesional handal dan

berkomitmen di bawah kepemimpinan yang kuat dengan tujuan utama menjadi

pemimpin pasar farmasi, produk konsumen dan kosmetika melalui kompetensi di

bidang manufaktur, pemasaran dan distribusi. Ekuitas merek kami menawarkan

produk berkualitas dan inovasi berkelanjutan dengan proposisi nilai yang unggul

56

kecakapan rantai-suplai yang handal. Dipandu oleh tata kelola perusahaan yang

baik dengan tujuan membentuk kondisi keuangan yang sehat dan menciptakan

nilai bagi para pemangku kepentingan serta dihormati oleh masyarakat.

4.2. ANALISIS DATA

4.2.1. Penyajian data proses dan hasil analisis Variabel

4.2.1.1. Rasio Working Capital to Total Assets

Rasio modal kerja terhadap total aktiva, ini sering kali dijumpai dalam

studi kasus permasalahan perusahaan, ini adalah ukuran bersih pada aktiva

lancar perusahaan terhadap modal perusahaan.

Modal kerja bersih adalah selisih antara aktiva lancar dikurangi hutang

lancar. Karakteristik likuiditas benar - benar ditentukan secara jelas

biasanya sebuah perusahaan yang rnengalami kerugian operasi yang terus

menerus akan menyusutkan aktiva lancar sehubungan dengan total aktiva.

Berikut ini adalah modal kerja yang dimiliki perusahaan selama tiga tahun yang

disajikan dalam bentuk tabel 4.8 sebagai berikut.

Tabel 4.8

Working capital tahun 2010 - 2012 No Nama

Perusahaan

Tahun Aset Lancar Hutang Lancar Modal Bersih

1 Kalbe Farma 2010 2011 2012 5.037.269.819.971 5.956.123.240.307 6.441.710.544.081 1.146.489.093.666 1.630.588.528.518 1.891.617.853.724 3.890.780.726.305 4.325.534.711.789 4.550.092.690.357

57 2 Tempo Scan Pasifik 2010 2011 2012 2.642.065.792.798 3.121.979.870.487 3.393.778.315.450 784.352.502.804 1.012.652.540.775 1.097.134.545.306 1.857.713.289.994 2.109.327.329.712 2.296.643.770.144 3 Darya Varia Laboratoria 2010 2011 2012 650.140.509 696.925.499 826.342.540 174.921.950 144.279.679 191.717.606 475.218.559 552.645.820 634.624.934. 4 Kimia farma 2010 2011 2012 1.139.548.849.755 1.263.029.723.926 1.505.798.399.164 469.822.675.254 459.694.310.937 537.184.235.226 669.726.174.501 803.335.412.989 968.614.163.938

Sumber data diolah

Dari data tersebut diatas dapat dilihat bahwa perusahaan Kalbe Farma

adalah perusahaan dengan kepemilikan modal bersih yang cukup banyak yaitu

sekitar 3 – 4 M ditiap tahunnya dibandingkan dengan yang lain yang hanya sekitar

1 – 2 M, ini juga dilhat dari jumlah aset yang dimiliki perusahaan terus naik di

tiap tahunnya.

Berikutnya pada tabel 4.9 yang menunjukkan besarnya total aset yang dimiliki

oleh perusahaan farmasi yang terdaftar di Bursa Efek Indonesia.

Tabel 4.9

Total Asset tahun 2010 - 2012

No Nama Perusahaan Tahun Total Aktiva

1 Kalbe Farma 2010 2011 2012 7.032.496.663.288 8.274.554.112.840 9.417.957.180.958 2 Tempo Scan Pasifik 2010

2011

3.589.595.911.220 4.250.374.395.321

58

2012 4.632.984.970.719 3 Darya Varia Laboratoria 2010

2011 2012 854.109.991 928.290.993 1.074.691.476 4 Kimia Farma 2010 2011 2012 1.657.291.834.312 1.794.242.423.105 2.076.347.580.785

Sumber data diolah

Dari data tersebut, dapat dilihat bahwa perusahaan Kalbe farma memiliki total

aktiva yang tinggi dibandingkan dengan perusahaan lainnya.

Dari tabel di atas dapat dilihat secara jelas modal kerja dan total asset yang

dimiliki perusahaan, sehingga dapat dihitung rasio Working Capital to Total

Asset yang digunakan dalam metode Z-score sebagai berikut :

a. Kalbe Farma

Tahun 2010 → Working Capital = 3.890.780.726.305 = 0,55 Total Asset 7.032.496.663.288

Tahun 2011 → Working Capital = 4.325.534.711.789 = 0,52 Total Asset 8.274.554.112.840

Tahun 2012 → Working Capital = 4.550.092.690.357 = 0,48 Total Asset 9.417.957.180.958

b. Tempo Scan

Tahun 2010 → Working Capital = 1.857.713.289.994 = 0,52 Total Asset 3.589.595.911.220

Tahun 2011 → Working Capital = 2.109.327.329.712 = 0,50 Total Asset 4.250.374.395.321

59

Tahun 2012 → Working Capital = 2.296.643.770.144 = 0,50 Total Asset 4.632. 984.970.719

c. Darya Varia

Tahun 2010 → Working Capital = 475.218.559 = 0,55 Total Asset 854.109.991

Tahun 2011 → Working Capital = 552.645.820 = 0,60 Total Asset 928.290.993

Tahun 2012 → Working Capital = 634.624.934 = 0,59 Total Asset 1.074.691.476

d. Kimia Farma

Tahun 2010 → Working Capital = 669.726.174.501 = 0,40 Total Asset 1.657.291.834.312

Tahun 2011 → Working Capital = 803.335.412.989 = 0,45 Total Asset 1.794.242.423.105

Tahun 2012 → Working Capital = 968.614.163.938 = 0,47 Total Asset 2.076.347.580.785

Untuk lebih jelasnya, hasil perhitungan diatas dapat dilihat pada tabel 4.10

sebagai berikut :

Tabel 4.10

Rasio Working Capital to Total Assets tahun 2010 - 2012

No Nama Perusahaan Tahun

2010 2011 2012

1 Kalbe Farma 0,55 0,52 0,48

2 Tempo Scan 0,52 0,50 0,50

3 Darya Varia Laboratoria 0,56 0,60 0,59

4 Kimia Farma 0,40 0,45 0,47

60

Dari perhitungan untuk rasio Working Capital diatas dalam kurun waktu

tiga waktu terakhir dapat dilihat bahwa hanya satu perusahaan yang mengalami

peningkatan dari tahun ke tahun yaitu perusahaan Kimia Farma dan sedangkan

yang lainnya mengalami penurunan atau stabil.

4.2.1.2. Rasio Retained Earnings to Total Assets

Retained Earning To Total Assets adalah ukuran dari profitabilitas kumulatif lewat waktu disebutkan pada awalnya sebagai satu dari rasio baru.

Usia perusahaan dinyatakan secara implisit dalam rasio ini, sebagai contoh,

sebuah perusahaan baru relatif mungkin akan menunjukan rasio laba

ditahan/total aktiva yang rendah karena tidak adanya waktu untuk menambah

laba kumulatifnya.

Berikut ini adalah tabel 4.11 yang menunjukkan besarnya laba ditahan yang dimiliki oleh perusahaan.

Tabel 4.11.

Retained Earnings tahun 2010 - 2012

No Nama Perusahaan Tahun 2010 2011 2012 1 Kalbe Farma 5.531.806.356.465 6.345.128.516.533 7.173.606.932.349 2 Tempo Scan 2.158.618.439.687 2.542.416.837.135 2.830.616.982.639 3 Darya Varia 275.773.579 361.088.919 472.718.008 4 Kimia Farma 138.716.044.100 171.765.487.458 205.133.316.635

Sumber data diolah

Dari data tersebut, perusahaan darya varia dan perusahaan kimia farma

61

mana hal tersebut dapat dilihat dari total retained earnings yang jumlahnya tidak

mencapai 1 M.

Dengan adanya tabel tersebut diatas maka dapat dihitung besarnya nilai rasio

Retained Earning to Total Assets yang digunakan dalam metode Z- Score sebagai berikut :

1. Kalbe Farma

Tahun 2010 → Retained Earnings = 5.531.806.356.456 = 0,79 Total Asset 7.032.496.663.288

Tahun 2011→ Retained Earnings = 6.345.128.516.533 = 0,77 Total Asset 8.274.554.112.840

Tahun 2012 → Retained Earnings = 7.173.606.932.349 = 0,76 Total Assets 9.417.957.180.958

2. Tempo Scan

Tahun 2010 → Retained Earnings = 2.158.618.439.687 = 0,60 Total Asset 3.589.595.911.220

Tahun 2011 → Retained Earnings = 2.542.416.837.135 = 0,60 Total Asset 4.250.374.395.321

Tahun 2012 → Retained Earnings = 2.830.616.982.639 = 0,61 Total Asset 4.632.984.970.719

3. Darya Varia

Tahun 2010 → Retained Earnings = 275.773.579 = 0,32 Total Asset 854.109.991

62

Tahun 2011 → Retained Earnings = 361.088.919 = 0,39 Total Asset 928.290.993

Tahun 2012 → Retained Earnings = 472.718.008 = 0,44 Total Asset 1.074.691.476

4. Kimia Farma

Tahun 2010 → Retained Earnings = 138.716.044.100 = 0,08 Total Asset 1.657.291.834.312

Tahun 2011 → Retained Earnings = 171.765.487.458 = 0,10 Total Asset 1.794.242.423.105

Tahun 2012 → Retained Earnings = 205.133.316.635 = 0,10 Total Asset 2.076.347.580.785

Untuk lebih jelasnya, hasil perhitungan diatas dapat dilihat pada tabel 4.12 sebagai berikut :

Tabel 4.12

Rasio Retained Earnings to Total Assets tahun 2010 - 2012

No Nama Perusahaan Tahun

2010 2011 2012

1 Kalbe Farma 0,79 0,77 0,76

2 Tempo Scan 0,60 0,60 0,61

3 Darya Varia Laboratoria 0,32 0,39 0,44

4 Kimia Farma 0,08 0,10 0,10

Dari perhitungan untuk rasio Retained Earnings diatas dalam kurun waktu tiga

waktu terakhir dapat dilihat bahwa dua perusahaan yang mengalami peningkatan

63

laboratoria sedangkan untuk perusahaan Tempo Scan cukup stabil dan untuk

perusahaan Kalbe Farma mengalami penurunan yang tidak terlalu dratis.

4.2.1.3. Rasio Earning Before Interest & Taxes to Total Assets

Rasio ini dihitung dengan membagi penghasilan sebelum bunga dan

potongan pajak dengan total aktiva. Pada pokoknya, merupakan ukuran

produktivitas dari aktiva perusahaan yang sesungguhnya terlepas dari pajak atau

faktor leverage. Sejak keberadaan pokok perusahaan didasarkan pada kemampuan

menghasilkan laba dari aktiva - aktivanya, rasio ini muncul menjadi yang paling

utama sesuai untuk studi yang berhubungan dengan kegagalan perusahaan.

Selanjutuya keadaan bangkrut dalam pengertian kebangkrutan terjadi saat total

kewajiban melebihi penilaian wajar perusahaan terhadap aktiva perusahaan

dengan nilai ditentukan oleh kemampuan aktiva menghasilkan laba.

Berikut ini adalah modal kerja yang dimiliki perusahaan selama tiga tahun yang disajikan dalam bentuk tabel 4.13 sebagai berikut :

Tabel 4.13

Earnings Before Interest and Taxes tahun 2010 - 2012

No Nama Perusahaan

tahun Earnings before taxes

Interest Earning before Interest and Taxes 1 Kalbe Farma 2010 2011 2012 1.770.434.609.435 1.987.259.361.668 2.308.017.092.492 (20.716.334.764) (13.172.498.498) (17.513.612.249) 1.791.150.944.199 2.000.431.860.166 2.325.530.704.741 2 Tempo Scan 2010 629.492.861.436 (7.237.040.789) 636.729.902.225

64 Pasific 2011 2012 740.100.267.340 812.379.718.258 (8.632.340.549) (6.925.496.960) 748.732.607.889 819.305.215.218 3 Darya Varia Laboratoria 2010 2011 2012 153.869.036 166.324.563 204.477.046 - - - 153.869.036 166.324.563 204.477.046 4 Kimia Farma 2010 2011 2012 178.611.238.352 232.007.059.693 278.284.452.055 (14.336.646.263) (12.059.178.398) (6.872.403.387) 192.947.884.615 244.066.238.091 285.156.855.442

Sumber data diolah

Perusahaan kalbe farma memiliki EBIT yang cukup besar di antara

perusahaan lain, ini dapat dilihat dari hasil dalam tabel tersebut diatas yang mana

nilai EBIT perusahaan kalbe farma di tahun 2010 sebesar 1.791.150.944.199, dan

ditiap tahunnya terus bertambah.

Dengan adanya tabel tersebut diatas maka dapat dihitung besarnya nilai rasio

Earning before Interest and Taxes to Total Assets yang digunakan dalam metode

Z- Score sebagai berikut :

1) Kalbe farma Tahun 2010 → EBIT = 1.791.150.944.199 = 0,26 Total Asset 7.032.496.663.288 Tahun 2011 → EBIT = 2.000.431.860.166 = 0,24 Total Asset 8.274.554.112.840 Tahun 2012 → EBIT = 2.325.530.704.741 = 0,25 Total Asset 9.417.957.180.958

65 2) Tempo Scan Tahun 2010 → EBIT =636.729.902.225 = 0,18 Total Asset 3.589.595.911.220 Tahun 2011 → EBIT =748.732.607.889 = 0,18 Total Asset 4.250.374.395.321 Tahun 2012 → EBIT =819.305.215.218 = 0,18 Total Asset 4.632.984.970.719

3) Darya Varia Laboratoria

Tahun 2010 → EBIT = 153.869.036 = 0,18 Total Asset 854.109.991 Tahun 2011 → EBIT = 166.324.563 = 0,18 Total Asset 928.290.993 Tahun 2012 → EBIT = 204.477.046 = 0,19 Total Asset 1.074.691.476 4) Kimia Farma Tahun 2010 → EBIT = 192.947.884.615 = 0,12 Total Asset 1.657.291.834.312 Tahun 2011 → EBIT = 244.066.238.091 = 0,14 Total Asset 1.794.242.423.105 Tahun 2012 → EBIT = 285.156.855.442 = 0,14 Total Asset 2.076.347.580.785

66

Untuk lebih jelasnya, hasil perhitungan diatas dapat dilihat pada tabel 4.14

sebagai berikut :

Tabel 4.14

Rasio Earnings Before Interest and Taxes to Total Assets tahun 2010 - 2012

No Nama Perusahaan Tahun

2010 2011 2012

1 Kalbe Farma 0,26 0,24 0,25

2 Tempo Scan 0,18 0,18 0,18

3 Darya Varia Laboratoria 0,18 0,18 0,19

4 Kimia Farma 0,12 0,14 0,14

Dari perhitungan untuk rasio Earnings Before Interest and Taxes to Total

Assets diatas dalam kurun waktu tiga waktu terakhir dapat dilihat bahwa dua dari perusahaan tersebut diatas cukup stabil dengan tidak mengalami

penurunan maupun peningkatan yang cukup berpengaruh karenadilihat dari

hasil diatas selama tiga tahun berturut – turut prosentasenya 18 %, sedangkan

satu perusahaan lainnya mengalami penurunan sedangkan yang lainnya lagi

mengalami peningkatan di tiap tahunnya.

4.2.1.4. Rasio Market Value of Equity to Total Liabilities

Modal diukur melalui gabungan nilai pasar dan keseluruhan lembar

saham preferen dan biasa. Sementara hutang meliputi hutang lancar dan

hutang jangka panjang. Ukuran tersebut menunjukan seberapa banyak

aktiva perusahaan dapat menurun nilainya (diukur dari nilai pasar modal

dilambah hutang) sebelum kewajiban (hutang) melebihi aktiva dan

67

Berikut ini adalah modal kerja yang dimiliki perusahaan selama tiga tahun

yang disajikan dalam bentuk tabel 4.15 sebagai berikut

Tabel 4.15

Market Value of Equity tahun 2010 - 2012

No Nama perusahaan

Tahun Jumlah lembar saham harga lembar saham MVE (market Value of Equity) 1 Kalbe farma 2010 2011 2012 27.937.004.422 32.378.137.558 172.002.562.788 50 50 10 1.396.850.221.100 1.618.906.877.900 1.720.025.627.880 2 Tempo Scan Pasific 2010 2011 2012 10.500.000.000 10.500.000.000 10.500.000.000 50 50 50 525.000.000.000 525.000.000.000 525.000.000.000 3 Darya Varia Laboratoria 2010 2011 2012 5.677.828.471 5.677.828.471 5.677.828.471 250 250 250 1.419.457.117.750 1.419.457.117.750 1.419.457.117.750 4 Kimia Farma 2010 2011 2012 69.133.620.031 69.133.620.031 69.133.620.031 100 100 100 6.913.362.003.100 6.913.362.003.100 6.913.362.003.100

Sumber data diolah

Berikutnya pada tabel 4.16 yang menunjukkan besarnya total hutang yang

dimiliki oleh perusahaan farmasi yang terdaftar di Bursa Efek Indonesia.

Tabel 4.16

Total liabilities tahun 2010 - 2012

No Nama Perusahaan Tahun 2010 2011 2012 1 Kalbe Farma 1.260.361.432.719 1.758.619.054.414 2.046.313.566.061 2 Tempo Scan 944.862.700.629 1.204.438.648.313 1.279.828.890.909 3 Darya Varia 213.507.941 200.373.603 233.144.997 4 Kimia Farma 543.257.475.734 541.736.739.279 634.813.891.119

68

Perusahaan darya varia memiliki total hutang yang paling rendah diantara

perusahaan lainnya ini dilhat dari total hutang pada tahun 2010 sebesar

213.507.941 yang mana jumlah tersebut turun pada tahun berikutnya.

Dengan adanya tabel tersebut diatas maka dapat dihitung besarnya nilai

Market Value of Equity to Total Liabilities yang digunakan dalam metode Z- Score sebagai berikut :

1) Kalbe Farma

Tahun 2010 → Market Value of Equity = 1.396.850.221.100 = 1,11 Total Liabilities 1.260.361.432.719

Tahun 2011 → Market Value of Equity = 1.618.906.877.900 = 1,40 Total Liabilities 1.758.619.054.414

Tahun 2012 → Market Value of Equity = 1.720.025.627.880 = 0,84 Total Liabilities 2.046.313.566.061

2) Tempo Scan

Tahun 2010 → Market value of Equity = 525.000.000.000 = 0,56 Total Liabilities 944.862.700.629

Tahun 2011 → Market value of Equity = 525.000.000.000 = 0,44 Total Liabilities 1.204.438.648.313

Tahun 2012 → Market value of Equity = 525.000.000.000 = 0,41 Total Liabilities 1.279.828.890.909

69

3) Darya Varia

Tahun 2010 → Market value of Equity = 1.419.457.117.750 = 6648,26 Total Liabilities 213.507.941

Tahun 2011 → Market value of Equity = 1.419.457.117.750 = 7084,05 Total Liabilities 200.373.603

Tahun 2012 → Market value of Equity = 1.419.457.117.750 = 6088,30 Total Liabilities 233.144.997

4) Kimia Farma

Tahun 2010 → Market value of Equity = 6.913.362.003.100 = 12,73 Total Liabilities 543.257.475.734

Tahun 2011 → Market value of Equity = 6.913.362.003.100 = 12,76 Total Liabilities 541.736.739.279

Tahun 2012 → Market value of Equity = 6.913.362.003.100 = 10,89 Total Liabilities 634.813.891.119

Untuk lebih jelasnya, hasil perhitungan diatas dapat dilihat pada tabel 4.17

sebagai berikut :

Tabel 4.17

Rasio Market Value of Equity to Total Liabilities tahun 2010 - 2012

No Nama Perusahaan Tahun

2010 2011 2012

1 Kalbe Farma 1,11 1,40 0,84

2 Tempo Scan 0,56 0,44 0,41

3 Darya Varia 6648,26 7084,05 6088,30

70

4.2.1.5.Rasio Sales to Total Assets

Rasio perputaran modal adalah standar rasio keuangan yang

menggambarkan kemampuan peningkatan penjualan dari aktiva perusahaan

merupakan suatu ukuran dari kemampuan manajemen dalam menghadapi kondisi

yang kompetitif. Rasio akhir ini cukup penlting, walaupun dalam faktanya

signifikan dari ukuran rasio ini tidak dapat ditampakkan semuanya tapi karena

relasi yang unik diantara variabel dalam model ini, rasio penjualan/total aktiva

menjadi rangking kedua dalam kontribusi keseluruhan ketepatan model

diskriminan.

Berikut ini adalah penjualan yang dihasilkan perusahaan selama tiga tahun yang disajikan dalam bentuk tabel 4.18 sebagai berikut :

Tabel 4.18 Sales tahun 2010 -2012 No Nama Perusahaan Tahun 2010 2011 2012 1 Kalbe Farma 10.226.789.206.223 10.911.860.141.523 13.636.405.178.957 2 Tempo Scan Pasific 5.134.242.102.154 5.780.664.117.037 6.630.809.553.343 3 Darya Varia Laboratoria 929.196.665 972.297.437 1.087.379.869 4 Kimia Farma 3.183.829.303.909 3.481.166.441.259 3.734.241.101.309

Sumber data diolah

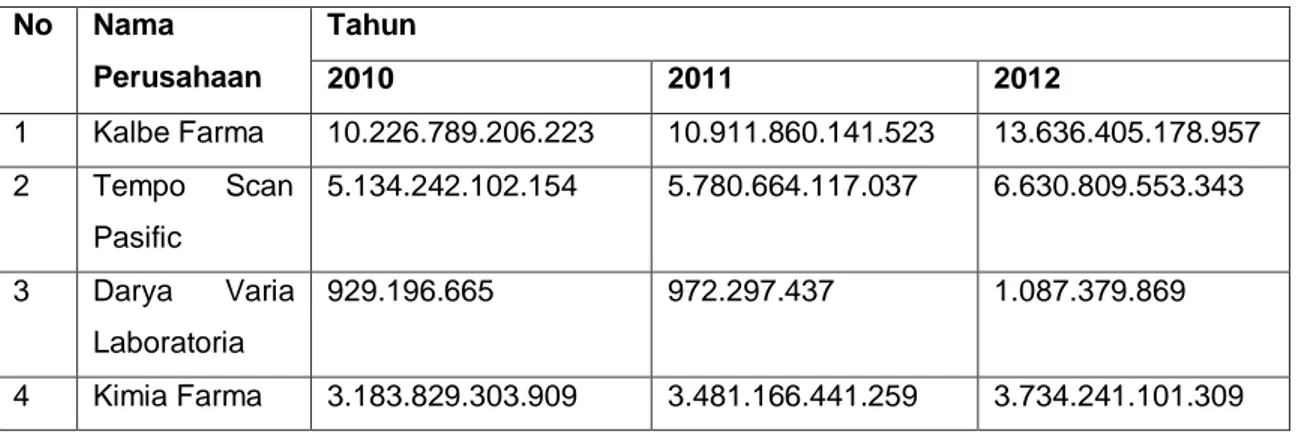

Dari keempat perusahaan farmasi tersebut diatas,perusahaan kalbe farma

merupakan perusahaan dengan penghasilan yang paling tinggi, sedangkan

perusahaan darya varia adalah perusahaan dengan penghasilan yang cukup rendah

bila dibandingkan dengan yang lain. Didapat dilihat dari hasil penjualan

71

ditiap tahunnya hasil penjualan tersebut meningkat. Sedangkan untuk perusahaan

darya varia pada tahun 2010 sebesar 929.196.665 walaupun ditiap tahunnya

mengalami peningkatan tapi peningkatan tersebut tetap masih di bawah

perusahaan lainnya.

Dengan adanya tabel tersebut diatas maka dapat dihitung besarnya nilai

rasio Sales to Total Assets yang digunakan dalam metode Z- Score sebagai berikut : 1) Kalbe Farma Tahun 2010 → Sales = 10.226.789.206.223 = 1,45 Total Asset 7.032.496.663.288 Tahun 2011 → Sales = 10.941.860.141.523 = 1,32 Total Asset 8.274.554.112.840 Tahun 2012 → Sales = 13.636.405.178.957 = 1,45 Total Asset 9.417.957.180.958

2) Tempo Scan Pasific

Tahun 2010 → Sales = 5.134.242.102.154 = 1,43 Total Asset 3.589.595.911.220 Tahun 2011 → Sales = 5.780.664.117.037 = 1,36 Total Asset 4.250.374.395.321 Tahun 2012 → Sales = 6.630.809.553.343 = 1,43 Total Asset 4.632.984.970.719

72

3) Darya Varia Laboratoria

Tahun 2010 → Sales = 929.196.665 = 1,09 Total Asset 854.109.991 Tahun 2011 → Sales = 972.297.437 = 1,05 Total Asset 928.290.993 Tahun 2012 → Sales = 1.087.379.869 = 1,01 Total Asset 1.074.691.476 4) Kimia Farma Tahun 2010 → Sales = 3.183.829.303.909 = 1,92 Total Asset 1.657.291.834.312 Tahun 2011 → Sales = 3.481.166.441.259 = 1,94 Total Asset 1.794.242.423.105 Tahun 2012 → Sales = 3.734.241.101.309 = 1,80 Total Asset 2.076.347.580.785

Untuk lebih jelasnya, hasil perhitungan diatas dapat dilihat pada tabel 4.19 sebagai berikut :

Tabel 4.19

Rasio Sales to Total Assets tahun 2010 -2012

No Nama Perusahaan Tahun

2010 2011 2012

1 Kalbe Farma 1,45 1,32 1,45

2 Tempo Scan 1,43 1,36 1,43

3 Darya Varia Laboratoria 1,09 1,05 1,01

73

Dari perhitungan untuk rasio Sales to Total Asset diatas dalam kurun waktu tiga

waktu terakhir dapat dilihat bahwa tiga dari empat perusahaan tersebut mengalami

peningkatan dan penurunan yang tidak terlalu drastis di tiap tahunnya, kecuali

untuk perusahaan PT. Darya Varia laboratoria yang terus mengalami penurunan

selam tiga periode waktu tersebut

4.2.2. Hasil perhitungan dan analisis Z -Score

Setelah dilakukan perhitungan semua rasio, maka hasil dari perhitungan

rasio tersebut akan dikalikan dengan nilai standarnya masing-masing sesuai

dengan ketentuan metode perhitungan Altman Z-Score, kemudian hasil perkalian

tersebut akan ditambahkan seluruhnya sehingga akan diperoleh skor (Z-Score),

yang memperlihatkan seberapa besar tingkat kegagalan usaha dari perusahaan ini.

Model Z-Score adalah suatu alat yang digunakan untuk meramalkan

tingkat kebangkrutan suatu perusahaan dengan menghitung nilai dari beberapa

rasio lalu kemudian dimasukan dalam suatu persamaan diskriminan atau dengan

kata lain suatu model prediksi untuk menentukan bangkrut tidaknya suatu

perusahaan berdasarkan laporan keuangan yang diterbitkan perusahaan dengan

mengalikan score yang telah ditentukan dengan rasio-rasio keuangan.

Berikut ini adalah rumus yang digunakan:

Z = 1,2 (Working Capital/Total Asset) + 1,4 (Retained Earnings/Total Asset) +

3,3 (EBIT/Total Asset) + 0,6 (Market Value of Equity/Total Liabilities) + 1,0

74

Kemudian nilai dari perhitungan tersebut dibandingkan dengan ketentuan yang

sudah berlaku yaitu.

1. Bila Z < 1,81 maka termasuk perusahaan bangkrut/ tidak sehat.

2. Bila 1,81< Z < 2,99 maka termasuk grey area (kondisi kritis rawan).

3. Bila Z > 2,99 maka termasuk perusahaan sehat tidak mengalami

kebangkrutan.

Berikut ini adalah perhitungan Z-Score dengan menggunakan rumus yang telah

ditentukan pada metoda penelitian untuk empat perusahaan farmasi yang terdaftar

di BEI selama tiga tahun terakhir.

1. Kalbe Farma

Tahun 2010 →

Z = 1,2 (Working Capital/Total Asset) + 1,4 (Retained Earnings/Total Asset) + 3,3 (EBIT/Total Asset) + 0,6 (Market Value of Equity/Total Liabilities) + 1,0 (Sales/Total Asset)

= 1,2 (0,55) + 1,4 (0,79) + 3,3 (0,26) + 0,6 (1,11) + 1,0 (1,45) = 0,66 + 1,106 + 0,858 + 0,666 + 1,45

= 4,74

Tahun 2011 →

Z = 1,2 (Working Capital/Total Asset) + 1,4 (Retained Earnings/Total Asset) + 3,3 (EBIT/Total Asset) + 0,6 (Market Value of Equity/Total Liabilities) + 1,0 (Sales/Total Asset)

= 1,2 ( 0,52 ) + 1,4 ( 0,77 ) + 3,3 ( 0,24 ) + 0,6 ( 1,40 ) + 1,0 ( 1,32 ) = 0,624 +1,078 + 0,792 + 0,84 + 1,32

75

Tahun 2012 →

Z = 1,2 (Working Capital/Total Asset) + 1,4 (Retained Earnings/Total Asset) + 3,3 (EBIT/Total Asset) + 0,6 (Market Value of Equity/Total Liabilities) + 1,0 (Sales/Total Asset)

= 1,2 ( 0,48 ) + 1,4 ( 0,76 ) + 3,3 ( 0,25 ) +0,6 ( 0,84 ) + 1, 0 ( 1,45 ) = 0,576 + 1,064 + 0,825 + 0,504 + 1,45

= 4,419

2. Tempo Scan Pasific

Tahun 2010 →

Z = 1,2 (Working Capital/Total Asset) + 1,4 (Retained Earnings/Total Asset) + 3,3 (EBIT/Total Asset) + 0,6 (Market Value of Equity/Total Liabilities) + 1,0 (Sales/Total Asset)

= 1,2 ( 0,52 ) + 1,4 ( 0,60 ) + 3,3 ( 0,18 ) + 0,6 ( 0,56 ) + 1,0 ( 1,43 ) = 0,624 + 0,84 + 0,594 + 0,336 + 1,43

= 3,824

Tahun 2011 →

Z = 1,2 (Working Capital/Total Asset) + 1,4 (Retained Earnings/Total Asset) + 3,3 (EBIT/Total Asset) + 0,6 (Market Value of Equity/Total Liabilities) + 1,0 (Sales/Total Asset)

= 1,2 ( 0,50 ) + 1,4 ( 0,60 ) + 3,3 ( 0,18 ) + 0,6 ( 0,44 ) + 1,0 ( 1,36 ) = 0,6 + 0,84 + 0,594 + 0,264 + 1,36

= 3,658

Tahun 2012 →

Z = 1,2 (Working Capital/Total Asset) + 1,4 (Retained Earnings/Total Asset) + 3,3 (EBIT/Total Asset) + 0,6 (Market Value of Equity/Total Liabilities) + 1,0 (Sales/Total Asset)

76 = 0,6 + 0,854 + 0,594 + 0,246 + 1,43 = 3,724

3. Darya Varia Laboratoria

Tahun 2010 →

Z = 1,2 (Working Capital/Total Asset) + 1,4 (Retained Earnings/Total Asset) + 3,3 (EBIT/Total Asset) + 0,6 (Market Value of Equity/Total Liabilities) + 1,0 (Sales/Total Asset)

= 1,2 ( 0,56 ) + 1,4 ( 0,32 ) + 3,3 ( 0,18 ) + 0,6 ( 6648,26 ) + 1,0 ( 1,09 ) = 0,672 + 0,448 +0,594 + 3988,96 + 1,09

= 3991,76

Tahun 2011 →

Z = 1,2 (Working Capital/Total Asset) + 1,4 (Retained Earnings/Total Asset) + 3,3 (EBIT/Total Asset) + 0,6 (Market Value of Equity/Total Liabilities) + 1,0 (Sales/Total Asset)

= 1,2 ( 0,60 ) + 1,4 ( 0,39 ) + 3,3, ( 0,18 ) + 0,6 ( 7084,25 ) + 1,0 ( 1,05 ) = 0,72 + 0,546 + 0,594 + 4250,55 + 1,05

= 4253,46

Tahun 2012 →

Z = 1,2 (Working Capital/Total Asset) + 1,4 (Retained Earnings/Total Asset) + 3,3 (EBIT/Total Asset) + 0,6 (Market Value of Equity/Total Liabilities) + 1,0 (Sales/Total Asset)

= 1,2 ( 0,59 ) + 1,4 ( 0,44 ) +3,3, ( 0,19 ) + 0,6 ( 6088,30 ) + 1,0 ( 1,01 )

= 0,708 + 0,616 + 0,627 + 3652,98 + 1,01 = 3655,94

77

4. Kimia Farma

Tahun 2010 →

Z = 1,2 (Working Capital/Total Asset) + 1,4 (Retained Earnings/Total Asset) + 3,3 (EBIT/Total Asset) + 0,6 (Market Value of Equity/Total Liabilities) + 1,0 (Sales/Total Asset)

= 1,2 ( 0,40 ) + 1,4 ( 0,08 ) + 3,3 ( 0,12 ) + 0,6 ( 12,73 ) + 1,0 ( 1,92 ) = 0,48 + 0,112 + 0,396 + 7,638 + 1,92

= 10,546

Tahun 2011 →

Z = 1,2 (Working Capital/Total Asset) + 1,4 (Retained Earnings/Total Asset) + 3,3 (EBIT/Total Asset) + 0,6 (Market Value of Equity/Total Liabilities) + 1,0 (Sales/Total Asset)

= 1,2 ( 0,45 ) + 1,4 ( 0,10 ) + 3,3 ( 0,14 ) + 0,6 ( 12,76 ) + 1,0 ( 1,94 ) = 0,54 + 0,14 + 0,462 + 7,656 + 1,94

= 10,738

Tahun 2012 →

Z = 1,2 (Working Capital/Total Asset) + 1,4 (Retained Earnings/Total Asset) + 3,3 (EBIT/Total Asset) + 0,6 (Market Value of Equity/Total Liabilities) + 1,0 (Sales/Total Asset)

= 1,2 ( 0,47 ) + 1,4 ( 0,10 ) + 3,3 ( 0,14 ) + 0,6 ( 10,89 ) + 1,0 ( 1,80 ) = 0,564 + 0,14 + 0,462 + 6,534 + 1,80

= 9,5

Hasil perhitungan nilai Z – Score diatas dapat dilihat lebih jelas dengan tabel berikut :

78

Tabel 4.20

Hasil nilai Z – Score dan prediksi Financial Distress tahun 2010 sampai 2012

No Nama Perusahaan Tahun Nilai Z – Score prediksi kebangkrutan

1 Kalbe Farma 2010 4,74 tidak bangkrut 2011 4,654 tidak bangkrut 2012 4,419 tidak bangkrut 2 Tempo Scan 2010 3,824 tidak bangkrut 2011 3,658 tidak bangkrut 2012 3,724 tidak bangkrut 3 Darya Varia 2010 3991,76 tidak bangkrut 2011 4253,46 tidak bangkrut 2012 3655,94 tidak bangkrut 4 Kimia Farma 2010 10,546 tidak bangkrut 2011 10,738 tidak bangkrut 2012 9,5 tidak bangkrut

Berdasarkan hasil perhitungan nilai Z-Score , dapat dilihat bahwa nilai Z-Score

dari empat perusahaan farmasi di atas mengalami penurunan kemudian kenaikan

pada tahun tahun berikutnya dengan perbedaan nilai yang tidak terlalu dratis bisa

dikatakan cukup stabil karena perubahan nilai Z-Score hanya terdapat di angka

belakang koma. Kecuali untuk perusahaan Darya Varia pada tahun 2012 yang

mengalami penurunan cukup dratis. Semua perusahaan farmasi tersebut diatas

dinyatakan sehat karena nilai Score melebihi ambang batas aman dari nilai

79

4.2.3. Interpretasi metode Z-Score

Setelah diketahui nilai Z dari hasil perhitungan Z-Score, selanjutnya

dilakukan analisis dengan menyesuaikan nilai Z tersebut terhadap interpretasi

yang telah disediakan sesuai dengan rumus yang digunakan untuk mengetahui

kemungkinan kebangkrutan yang dapat dialami oleh perusahaan farmasi tersebut

diatas.

Berikut ini adalah interpretasi nilai Z-score dari rumus yang digunakan di atas:

Tabel 4.21

Intrerpretasi nilai Z-Score

Nilai Z-score Interpretasi

Z > 2,99 Perusahaan tidak mengalami masalah dengan kondisi keuangan. (Non-Bankrut).

1,81< Z < 2,99 Perusahaan akan mengalami permasalahan keuangan jika tidak melakukan perbaikan yang berarti dalam manajemen maupun struktur keuangan. (grey area).

Z < 1,81 Perusahaan mengalami masalah keuangan yang serius (bankrut).

Berdasarkan tabel tesebut diatas, maka interpretasi dari hasil perhitungan

metode Z – Score terhadap empat perusahaan famasi diatas adalah sebagai

berikut :

1. Pada perusahaan Kalbe Farma dinyatakan tidak bangkrut hal ini dikarenakan

berdasarkan perhitungan semua rasio dalam metode Z-Score pada tahun 2010

80

2. Pada perusahaan Tempo Scan dinyatakan tidak bangkrut hal ini dikarenakan

berdasarkan perhitungan semua rasio dalam metode Z-Score pada tahun 2010

- 2012 menunjukkan hasil melebihi standart Z-Score yaitu 2,99.

3. Pada perusahaan Darya Varia dinyatakan tidak bangkrut hal ini dikarenakan

berdasarkan perhitungan semua rasio dalam metode Z-Score pada tahun 2010

- 2012 menunjukkan hasil melebihi standart Z-Score yaitu 2,99.

4. Pada perusahaan Kimia Farma dinyatakan tidak bangkrut hal ini dikarenakan

berdasarkan perhitungan semua rasio dalam metode Z-Score pada tahun 2010

- 2012 menunjukkan hasil melebihi standart Z-Score yaitu 2,99.

Hasil dari tiap tahun keempat perusahaan farmasi tersebut diatas dapat dilihat pada tabel berikut :

Tabel 4.22

Hasil Perbandingan nilai Z-Score dengan standart Z - Score Empat perusahaan farmasi tahun 2010 - 2012

Nama Perusahaan Tahun Nilai Z –Score

Kalbe Farma 2010 4,74 > 2,99 2011 4,654 > 2,99 2012 4,419 > 2,99 Tempo Scan 2010 3,824 > 2,99 2011 3,658 > 2,99 2012 3,724 > 2,99 Darya Varia 2010 3991,76 > 2,99 2011 4253,46 > 2,99 2012 3655,94 > 2,99 Kimia Farma 2010 10,546 > 2,99 2011 10,738 > 2,99 2012 9,5 > 2,99

81

Berdasarkan tabel tesebut diatas, maka interpretasi dari hasil perhitungan

metode Z – Score terhadap empat perusahaan famasi diatas adalah sebagai

berikut :

1. Pada perusahaan Kalbe Farma dinyatakan tidak bangkrut hal ini dikarenakan

berdasarkan perhitungan semua rasio dalam metode Z-Score menunjukkan

hasil melebihi standart Z-Score yaitu 2,99. Hal ini dapat dilihat pada tahun

2010 hasil yang diperoleh sebesar 4.74, dan pada tahun 2011 sebesar 4,654

dan pada tahun 2012 sebesar 4,419.

2. Pada perusahaan Tempo Scan dinyatakan tidak bangkrut hal ini dikarenakan

berdasarkan perhitungan semua rasio dalam metode Z-Score menunjukkan

hasil melebihi standart Z-Score yaitu 2,99. Hal ini dapat dilihat pada tahun

2010 hasil yang diperoleh sebesar 3,824, dan pada tahun 2011 sebesar 3,658

dan pada tahun 2012 sebesar 3,724.

3. Pada perusahaan Darya Varia dinyatakan tidak bangkrut hal ini dikarenakan

berdasarkan perhitungan semua rasio dalam metode Z-Score menunjukkan

hasil melebihi standart Z-Score yaitu 2,99. Hal ini dapat dilihat pada tahun

2010 hasil yang diperoleh sebesar 3991,76, dan pada tahun 2011 sebesar

4253,46, dan pada tahun 2012 sebesar 3655, 94.

4. Pada perusahaan Kimia Farma dinyatakan tidak bangkrut hal ini dikarenakan

berdasarkan perhitungan semua rasio dalam metode Z-Score menunjukkan

hasil melebihi standart Z-Score yaitu 2,99. Hal ini dapat dilihat pada tahun

2010 hasil yang diperoleh sebesar 10,546, dan pada tahun 2011 sebesar