xxi

TINJAUAN TEORITIS

2.1 Tinjauan Teoritis

2.1.1 Azaz Umum dan Struktur APBD

Pengurusan keuangan di pemerintah daerah diatur dengan membagi menjadi pengurusan umum dan pengurusan khusus. Pemerintah daerah memiliki Anggaran Pendapatan dan Belanja Daerah (APBD) dalam pengurusan umum dan kekayaan milik daerah yang dipisahkan pada pengurusan khusus. Menurut Mamesah (dalam Halim, 2008:69), APBD dapat didefinisikan sebagai rencana operasional keuangan pemerintah daerah, di mana pada satu pihak menggambarkan perkiraan pengeluaran setinggi-tingginya guna membiayai kegiatan-kegiatan dan proyek-proyek daerah selama satu tahun anggaran tertentu, dan di pihak lain menggambarkan perkiraan dan sumber-sumber penerimaan daerah guna menutupi pengeluaran-pengeluaran yang dimaksud. Sedangkan menurut Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006, APBD adalah rencana keuangan tahunan pemerintah daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan Dewan Perwakilan Rakyat Daerah (DPRD), dan ditetapkan dengan peraturan daerah.

APBD disusun sesuai dengan kebutuhan penyelenggaraan pemerintahan dan kemampuan pendapatan daerah. Penyusunan APBD berpedoman pada Rencana Kerja Pemerintah Daerah (RKPD) dalam rangka mewujudkan pelayanan kepada masyarakat untuk tercapainya tujuan bernegara. RKPD adalah dokumen

perencanaan daerah untuk periode satu tahun. APBD mempunyai fungsi-fungsi antara lain:

1. Fungsi Otorisasi, mengandung arti bahwa anggaran daerah menjadi dasar untuk melaksanakan pendapatan dan belanja pada tahun yang bersangkutan. 2. Fungsi Perencanaan, mengandung arti bahwa anggaran daerah menjadi

pedoman bagi manajemen dalam merencanakan kegiatan pada tahun yang bersangkutan.

3. Fungsi Pengawasan, mengandung arti bahwa anggaran daerah menjadi pedoman untuk menilai apakah kegiatan penyelenggaraan pemerintahan daerah sesuai dengan ketentuan yang telah ditetapkan.

4. Fungsi Alokasi, mengandung arti bahwa anggaran daerah harus diarahkan untuk menciptakan lapangan kerja/ mengurangi pengangguran dan pemborosan sumber daya, serta meningkatkan efisiensi dan efektivitas perekonomian.

5. Fungsi Distribusi, mengandung arti bahwa kebijakan anggaran daerah harus memperhatikan rasa keadilan dan kepatuhan.

6. Fungsi Stabilitas, mengandung arti bahwa anggaran pemerintah daerah menjadi alat untuk memelihara dan mengupayakan keseimbangan fundamental perekonomian daerah.

Struktur APBD diklasifikasikan menurut urusan pemerintah daerah dan organisasi yang bertanggung jawab melaksanakan urusan pemerintah tersebut sesuai dengan peraturan perundang-undangan. Klasifikasi APBD menurut urusan pemerintah dan organisasi dapat disesuaikan dengan kebutuhan berdasarkan

xxiii

ketentuan yang ditetapkan dengan peraturan perundang-undangan. Struktur APBD merupakan satu kesatuan terdiri dari:

1. Pendapatan Daerah

Pendapatan daerah adalah hak pemerintah daerah yang diakui sebagai penambah nilai kekayaan bersih. Pendapatan daerah meliputi semua penerimaan uang melalui rekening kas umum daerah yang menambah ekuitas dana, merupakan hak daerah dalam satu tahun anggaran dan tidak perlu dibayar kembali oleh daerah. Pendapatan daerah dikelompokkan atas:

a. Pendapatan asli daerah 1) Pajak daerah; 2) Retribusi daerah;

3) Hasil pengelolaan kekayaan daerah yang dipisahkan; dan 4) Lain-lain pendapatan asli daerah yang sah.

b. Dana perimbangan 1) Dana bagi hasil;

2) Dana alokasi umum; dan 3) Dan alokasi khusus.

c. Lain-lain pendapatan daerah yang sah

1) Hibah berasal dari pemerintah, pemerintah daerah lainnya, badan/ lembaga/ organisasi swasta dalam negeri, kelompok masyarakat/ perorangan, dan lembaga luar negeri yang tidak mengikat;

2) Dana darurat dari pemerintah dalam rangka penanggulangan korban/ kerusakan akibat bencana alam;

3) Dana bagi hasil pajak dari provinsi kepada kabupaten/ kota;

4) Dana penyesuaian dan dana otonom khusus yang ditetapkan oleh pemerintah; dan

5) Bantuan keuangan dari provinsi atau dari pemerintah daerah lainnya. 2. Belanja daerah

Belanja daerah adalah kewajiban pemerintah daerah yang diakui sebagai pengurang nilai kekayaan bersih. Belanja daerah meliputi semua pengeluaran dari rekening kas umum daerah yang mengurangi ekuitas dana, merupakan kewajiban daerah dalam satu tahun anggaran dan tidak akan diperoleh pembayarannya kembali oleh daerah. Belanja daerah dikelompokkan atas:

a. Belanja tidak langsung, yaitu belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan. Belanja tidak langsung terdiri atas: 1) Belanja pegawai; 2) Bunga; 3) Subsidi; 4) Hibah; 5) Bantuan sosial; 6) Belanja bagi hasil; 7) Bantuan keuangan; dan 8) Belanja tidak terduga.

b. Belanja langsung, yaitu belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan.belanja langsung terdiri atas:

xxv 1) Belanja pegawai;

2) Belanja barang dan jasa; dan 3) Belanja modal.

3. Pembiayaan Daerah

Pembiaaan daerah adalah semua penerimaan yang perlu dibayar kembali dan/ atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun pada tahun-tahun anggaran berikutnya. Pembiayaan daerah terdiri dari:

a. Penerimaan pembiayaan; b. Pengeluaran pembiayaan.

2.1.2 Gambaran Umum Hibah

Pemberian hibah dapat berupa uang, barang dan/ jasa. Menurut Peraturan Menteri dalam Negeri Nomor 32 Tahun 2011 dan Peraturan Walikota Surabaya Nomor 54 Tahun 2011, hibah adalah pemberian uang, barang dan/ jasa dari pemerintah daerah kepada pemerintah atau pemerintah daerah lainnya, perusahaan daerah, masyarakat dan organisasi kemasyarakatan, yang secara spesifik telah ditetapkan peruntukannya, bersifat tidak wajib dan tidak mengikat, serta tidak secara terus menerus yang bertujuan untuk menunjang penyelenggaraan urusan pemerintah daerah. Pemberian dana hibah dilakukan setelah memprioritaskan pemenuhan belanja urusan wajib. Pemerintah daerah dapat memberikan dana hibah sesuai kemampuan keuangan daerah. Menurut Peraturan Walikota Surabaya Nomor 61 Tahun 2011, dana hibah tidak boleh dipergunakan untuk membiayai

kegiatan profesional, pengadaan tanah, mobil, sepeda motor dan moda transportasi lainnya. Pemberian dana hibah memenuhi kriteria paling sedikit yaitu: a. Peruntukannya secara spesifik telah ditetapkan;

b. Tidak wajib, tidak mengikat dan tidak terus menerus setiap tahun anggaran, kecuali ditentukan lain oleh peraturan perundang-undangan;

c. Memenuhi persyaratan penerima hibah. Dana hibah dapat diberikan kepada: 1. Pemerintah

Diberikan kepada satuan kerja dari kementerian/ lembaga pemerintah non kementerian yang wilayah kerjanya berada dalam daerah.

2. Pemerintah daerah lainnya

Diberikan kepada daerah otonom baru hasil pemekaran daerah sebagaimana diamanatkan peraturan perundang-undangan.

3. Perusahaan daerah

Diberikan kepada Badan Usaha Milik Daerah (BUMD) dalam rangka penerusan hibah yang diterima pemerintah daerah dari pemerintah sesuai dengan ketentuan peraturan perundang-undangan.

4. Masyarakat

Diberikan kepada kelompok orang yang memiliki kegiatan tertentu dalam bidang perekonomian, pendidikan, kesehatan, keagamaan, kesenian, adat istiadat, dan keolahragaan non-profesional.

xxvii

Diberikan kepada organisasi kemasyarakatan yang dibentuk berdasarkan peraturan perundang-undangan

Dari daftar penerima dana hibah yang berhak, hibah kepada masyarakat yang lebih diutamakan oleh Pemerintah Kota Surabaya karena masyarakat merupakan elemen penting suatu daerah untuk meningkatkan partisipasi dalam penyelenggaraan pembangunan daerah. Sesuai dengan asas hibah yaitu asas manfaat untuk masyarakat. Hibah kepada masyarakat diberikan kepada kelompok orang yang memiliki kegiatan tertentu. Kelompok orang yang dimaksud merupakan kelompok orang yang memiliki kepengurusan bersifat tetap, antara lain:

a. Rukun Tetangga (RT); b. Rukun Warga (RW);

c. Lembaga Ketahanan Masyarakat Kelurahan (LKMK); d. Badan Keswadayaan Masyarakat (BKM);

e. Lembaga Pendidikan;

f. Lembaga Penelitian/ Pengkajian;

g. Badan Eksekutif Mahasiswa (BEM), dan sejenisnya; h. Yayasan;

i. Perkumpulan yang bersifat nirlaba.

Hibah kepada masyarakat diberikan dengan persyaratan paling sedikit: a. Memiliki kepengurusan yang jelas;

b. Berkedudukan dalam wilayah Kota Surabaya; c. Memiliki sekretariat/ kantor;

d. Tidak terjadi konflik internal;

e. Memiliki/ menguasai tanah yang sah apabila kegiatan yang diajukan merupakan pekerjaan konstruksi;

f. Memiliki rekening bank atas nama lembaga/ organisasi/ instansi/ kelompok orang.

Pemerintah Kota Surabaya juga memberikan hibah kepada sekolah swasta yang ada di Kota Surabaya sesuai dengan Peraturan Walikota Surabaya Nomor 19 Tahun 2013 Tentang Petunjuk Teknis Pemberian Hibah Biaya Operasional Pendidikan Daerah Kepada Sekolah Swasta Tahun 2013. Menurut Peraturan Walikota Surabaya Nomor 19 Tahun 2013, hibah biaya operasional pendidikan daerah adalah alokasi dana yang diberikan oleh Pemerintah Kota Surabaya kepada sekolah swasta berdasarkan jumlah siswa yang diusulkan oleh sekolah swasta dalam bentuk uang. Hibah kepada sekolah swasta diwujudkan dalam rangka pemerataan dan perluasan akses, peningkatan mutu, relevansi, dan daya saing serta penguatan tata kelola, akuntabilitas dan pencitraan publik pada satuan pendidikan. Pemerintah Kota Surabaya telah memberikan dukungan pendanaan yang bersumber dari APBD dalam bentuk biaya operasional pendidikan daerah kepada:

1. Sekolah Dasar (SD); 2. Madrasah Ibtidaiyah (MI); 3. ULA (Setara SD/MI);

4. Sekolah Dasar Luar Biasa (SDLB); 5. Sekolah Menengah Pertama (SMP);

xxix 6. Madrasah Tsanawiyah (MTs);

7. WUSTHO (Setara SMP/MTs);

8. Sekolah Menengah Pertama Luar Biasa (SMPLB); 9. Sekolah Menengah Atas (SMA);

10. Madrasah Aliyah (MA);

11. Sekolah Menengah Atas Luar Biasa (SMALB); dan 12. Sekolah Menengah Kejuruan (SMK);

Hibah biaya operasional pendidikan daerah adalah alokasi dana yang diberikan oleh Pemerintah Kota Surabaya kepada sekolah swasta berdasarkan jumlah siswa yang diusulkan oleh sekolah swasta dalam bentuk uang. Tujuan pemberian hibah operasional pendidikan daerah adalah:

1. Meringankan biaya pendidikan bagi masyarakat;

2. Pemerataan dan perluasan akses pendidikan di Kota Surabaya; 3. Mendorong sekolah swasta memenuhi standar nasional pendidikan; 4. Membebaskan biaya apapun bagi siswa yang berasal dari keluarga miskin.

Besaran biaya operasional pendidikan daerah adalah sebagai berikut: 1. Sekolah Dasar (SD)/ Madrasah Ibtidaiyah (MI)/ ULA (setara SD/MI)/ Sekolah

Dasar Luar Biasa (SDLB) sebesar Rp 29.000,00 (dua puluh Sembilan ribu rupiah) per siswa per bulan;

2. Sekolah Menengah Pertama (SMP)/ Madrasah Tsanawiyah (MTs)/ WUSTHO (setingkat SMP/MTs)/ Sekolah Menengah Pertama Luar Biasa (SMPLB) sebesar Rp 70.500,00 (tujuh puluh lima ribu rupiah) per siswa per bulan;

3. Sekolah Menengah Atas (SMA)/ Madrasah Aliyah (MA)/ Sekolah Menengah Atas Luar Biasa (SMALB)/ Sekolah menengah Kejuruan (SMK) sebesar Rp 152.000,00 (seratus lima puluh dua ribu rupiah) per siswa per bulan.

Selain mendapatkan biaya operasional pendidikan daerah, menurut Peraturan Walikota Surabaya Nomor 50 Tahun 2013 Tentang Perubahan Atas Peraturan Walikota Surabaya Nomor 19 Tahun 2013 Tentang Petunjuk Teknis Pemberian Hibah Biaya Operasional Pendidikan Daerah Kepada Sekolah Swasta Tahun 2013, setiap sekolah swasta mendapatkan tambahan biaya personal pendidikan untuk siswa miskin sebanyak 5% dari jumlah penerimaan siswa baru dengan besaran biaya personal per siswa sebagai berikut:

1. Sekolah Dasar (SD)/ Madrasah Ibtidaiyah (MI)/ ULA (setara SD/MI)/ Sekolah Dasar Luar Biasa (SDLB) swasta:

a. Untuk siswa laki-laki sebesar Rp. 629.800,00 (enam ratus dua puluh sembilan ribu delapan ratus rupiah) per siswa;

b. Untuk siswa perempuan sebesar Rp. 643.600,00 (enam ratus empat puluh tiga ribu enam ratus rupiah) per siswa.

2. Sekolah Menengah Pertama (SMP)/ Madrasah Tsanawiyah (MTs)/ WUSTHO (setingkat SMO/MTs)/ Sekolah Menengah Pertama Luar Biasa (SMPLB) swasta:

a. Untuk siswa laki-laki sebesar Rp. 644.100,00 (enam ratus empat puluh empat ribu seratus rupiah) per siswa;

b. Untuk siswa perempuan sebesar Rp. 657.900,00 (enam ratus lima puluh tujuh ribu sembilan ratus rupiah) per siswa.

xxxi

3. Sekolah Menengah Atas (SMA)/ Madrasah Aliyah (MA)/ Sekolah Menengah Atas Luar Biasa/ Sekolah Menengah Kejuruan (SMK) swasta:

a. Untuk siswa laki-laki sebesar Rp. 534.600,00 (lima ratus tiga puluh empat ribu enam ratus rupiah) per siswa;

b. Untuk siswa perempuan sebesar Rp. 548.300,00 (lima ratus empat puluh delapan ribu tiga ratus rupiah) per siswa.

Penggunaan tambahan biaya personal pendidikan untuk siswa miskin diatur sebagai berikut:

1. Siswa laki-laki pada SD/ MI/ ULA/ SDLB/ SMP/ MTs/ WUSTHO/ SMPLB swasta digunakan untuk membeli celana olah raga, celana pramuka sekolah, celana seragam sekolah, dasi pramuka, dasi sekolah, hem pramuka, hem putih, ikat pinggang, kaos kaki, kaos olah raga, sepatu sekolah, tas sekolah, topi pramuka, topi sekolah dan alat tulis sekolah;

2. Siswa laki-laki pada SMA/ MA/ SMALB/ SMK swasta digunakan untuk membeli celana olah raga, celana pramuka sekolah, celana seragam sekolah, dasi pramuka, dasi sekolah, hem pramuka, hem putih, ikat pinggang, kaos kaki, kaos olah raga, sepatu sekolah, tas sekolah, topi pramuka dan topi sekolah;

3. Siswa perempuan pada SD/ MI/ ULA/ SDLB/ SMP/ MTs/ WUSTHO/ SMPLB swasta digunakan untuk membeli celana olah raga, dasi pramuka, dasi sekolah, hem pramuka, hem putih, ikat pinggang, kaos kaki, kaos olah raga, rok pramuka sekolah, rok seragam sekolah, sepatu sekolah, tas sekolah, topi pramuka, topi sekolah dan alat tulis sekolah;

4. Siswa perempuan pada SMA/ MA/ SMALB/ SMK swasta digunakan untuk membeli celana olah raga, dasi pramuka, dasi sekolah, hem pramuka, hem putih, ikat pinggang, kaos kaki, kaos olah raga, rok pramuka sekolah, rok seragam sekolah, sepatu sekolah, tas sekolah, topi pramuka dan topi sekolah.

Hibah biaya operasional pendidikan daerah tidak boleh digunakan untuk: 1. Investasi lahan dan bukan lahan kecuali pembelian/ pengadaan sarana dan

prasarana pembelajaran;

2. Membayar tunjangan fungsional, subsidi tunjangan fungsional maupun tunjungan struktural;

3. Membayar gaji rutin bagi guru pegawai negeri sipil yang diperbantukan dan/ atau guru pegawai negeri sipil yang mengajar untuk memenuhi target 24 jam seminggu.

Belanja hibah biaya operasional pendidikan daerah digunakan untuk: 1. Biaya alat tulis sekolah (ATS), digunakan untuk pengadaan alat tulis sekolah

yang dibutuhkan untuk pengelolaan sekolah dan proses belajar mengajar. 2. Biaya bahan dan alat habis pakai (BAHP), digunakan untuk pengadaan

alat-alat dan bahan-bahan praktikum Ilmu Pengetahuan Alam (IPA), Ilmu Pengetahuan Sosial (IPS), bahasa, komputer, ketrampilan, olahraga, kebersihan, kesehatan dan keselamatan, tinta stempel, toner/ tinta printer, dan lain-lain bahan dan alat-alat yang habis pakai dalam waktu satu tahun atau kurang.

3. Biaya pemeliharaan dan perbaikan ringan, digunakan untuk memelihara dan memperbaiki sarana dan prasarana sekolah untuk mempertahankan kualitas

xxxiii

sarana dan prasarana sekolah agar layak digunakan sebagai tempat belajar mengajar.

4. Biaya transport, digunakan untuk berbagai keperluan perjalanan dinas dalam kota dan/ atau luar kota bagi pendidik, tenaga kependidikan dan peserta didik yang berhubungan dengan kegiatan sekolah.

5. Biaya konsumsi, digunakan untuk penyediaan konsumsi dalam kegiatan sekolah yang layak disediakan konsumsi antara lain rapat-rapat sekolah dan perlombaan di sekolah.

6. Biaya pembinaan, digunakan untuk menyelenggarakan kegiatan pembinaan siswa melalui kegiatan ekstrakurikuler antara lain pramuka, Palang Merah Remaja (PMR), Unit Kegiatan Sekolah (UKS), Kelompok Ilmiah Remaja (KIR), olahraga, kesenian, lomba bidang akademik, perpisahan kelasa terakhir dan pembinaan kegiatan keagamaan.

7. Biaya uji kompetensi, digunakan untuk penyelenggaraan ijin kompetensi bagi peserta didik Sekolah Menengah Kejuruan (SMK), yang akan lulus.

8. Biaya praktek kerja industri, digunakan untuk penyelenggaraan prakterk kerja industri bagi peserta didik Sekolah Menengah Kejuruan (SMK).

9. Biaya pelaporan, digunakan untuk menyusun dan mengirimkan laporan sekolah kepada pihak yang berwenang.

10. Biaya peningkatan mutu pendidik dan tenaga kependidikan, digunakan untuk mengembangkan kompetensi pendidik dan tenaga kependidikan antara lain mengikuti kegiatan pelatihan dan seminar.

11. Biaya pengembangan kurikulum, digunakan untuk penyusunan dan pengembangan kurikulum tingkat satuan pendidik, silabus, rencana pelaksanaan pembelajaran dan penilaian.

12. Pembelian/ pengadaan sarana dan prasarana pembelajaran, digunakan untuk pembelian/ pengadaan alat peraga penunjang kegiatan pembelajaran.

13. Biaya dan jasa, digunakan untuk membayar langganan daya dan jasa yang mendukung kegiatan belajar mengajar di sekolah antara lain listrik, air, telepon dan internet.

14. Biaya upah/ gaji/ honorarium, digunakan untuk membayar upah/ gaji/ honorarium tenaga pendidik dan tenaga kependidikan non pegawai negeri sipil yang mengajar/ bekerja pada sekolah swasta.

Dalam pemberian hibah biaya operasional pendidikan daerah yang mempunyai tugas dan tanggung jawab yaitu Dinas Pendidikan, Kantor Kementerian Agama, Dinas Pendapatan dan Pengelolaan Keuangan, dan sekolah swasta. Masing-masing mempunyai tugas dan tanggung jawab sebagai berikut: 1. Kepala Dinas Pendidikan mempunyai tugas dan tanggung jawab:

a. Menerima usulan proposal penerima hibah dari sekolah swasta dan melakukan verifikasi terhadap usulan proposal Sekolah Dasar (SD)/ Sekolah Dasar Luar Biasa (SDLB)/ Sekolah Menengah Pertama (SMP)/ Sekolah Menengah Pertama Luar Biasa (SMPLB)/ Sekolah Menengah Atas (SMA)/ Sekolah Menengah Atas Luar Biasa (SMALB)/ Sekolah Menengah Kejuruan (SMK) swasta meliputi:

xxxv

2) Rekapitulasi rencana penggunaan anggaran sekolah yang didanai dari dana hibah;

3) Rekapitulasi daftar nama siswa lengkap antara lain nomor induk, nama, tempat tanggal lahir, jenis kelamin, nama orang tua/ wali, pekerjaan orang tua/ wali, alamat orang tua dan siswa sesuai dengan alamat yang tertera dalam Kartu Keluarga (KK);

4) Fotocopy daftar hadir siswa yang disahkan oleh wali kelas dan kepala sekolah swasta;

5) Fotocopy ijin operasional;

6) Surat pernyataan tentang keabsahan data siswa yang dibuat oleh kepala sekolah swasta dan diketahui oleh Komite Sekolah;

b. Menyampaikan usulan proposal yang diajukan oleh Madrasah Ibtidaiyah (MI), ULA (Setara SD/MI), Madrasah Tsanawiyah (MTs), WUSTHO (Setingkat SMP/MTs) dan Madrasah Aliyah (MA) swasta kepada Kantor Kementerian Agama guna dilakukan verifikasi;

c. Menerima rekapitulasi Madrasah Ibtidaiyah (MI), ULA (Setara SD/MI), Madrasah Tsanawiyah (MTs), WUSTHO (Setingkat SMP/MTs) dan Madrasah Aliyah (MA) swasta penerima hibah disertai jumlah siswa dari Kantor Kementerian Agama;

d. Membuat rekapitulasi sekolah swasta penerima hibah disertai jumlah siswa untuk disampaikan kepada Walikota;

e. Menyiapkan dan menandatangani konsep NPHD antara Pemerintah Daerah dengan sekolah swasta penerima hibah;

f. Memberikan bimbingan kepada sekolah swasta penerima hibah;

g. Melakukan monitoring dan evaluasi pelaksanaan hibah biaya operasional pendidikan daerah yang hasilnya akan dipergunakan untuk penyempurnaan pelaksanaan program tahun berikutnya;

2. Kepala Kantor Kementerian Agama mempunyai tugas dan tanggung jawab: a. Menerima usulan proposal yang diajukan oleh Madrasah Ibtidaiyah (MI),

ULA (setara SD/MI), Madrasah Tsanawiyah (MTs), WUSTHO (setingkat SMP/MTs) dan Madrasah Aliyah (MA) swasta dari Dinas Pendidikan; b. Melakukan verifikasi usulan proposal penerima hibah dari Madrasah

Ibtidaiyah (MI), ULA (setara SD/MI), Madrasah Tsanawiyah (MTs), WUSTHO (setingkat SMP/MTs) dan Madrasah Aliyah (MA) swasta di Kota Surabaya;

c. Membuat rekapitulasi Madrasah Ibtidaiyah (MI), ULA (setara SD/MI), Madrasah Tsanawiyah (MTs), WUSTHO (setingkat SMP/MTs) dan Madrasah Aliyah (MA) swasta penerima hibah disertai jumlah siswa untuk disampaikan kepada Kepala Dinas Pendidikan;

d. Melakukan monitoring dan evaluasi pelaksanaan hibah biaya operasional pendidikan daerah di Madrasah Ibtidaiyah (MI), ULA (setara SD/MI), Madrasah Tsanawiyah (MTs), WUSTHO (setingkat SMP/MTs) dan Madrasah Aliyah (MA) swasta di Kota Surabaya;

e. Melakukan verifikasi terhadap laporan penggunaan hibah yang dibuat oleh Kepada Sekolah Madrasah Ibtidaiyah (MI), ULA (setara SD/MI), Madrasah Tsanawiyah (MTs), WUSTHO (setingkat SMP/MTs) dan

xxxvii

Madrasah Aliyah (MA) swasta di Kota Surabaya sebelum laporan penggunaan hibah tersebut disampaiakn kepada Walikota melalui Kepala Dinas Pendidikan.

3. Kepala Dinas Pendapatan dan Pengelolaan Keuangan mempunyai tugas dan tanggung jawab:

a. Memproses permintaan pembayaran dan pencairan belanja hibah operasional pendidikan daerah kepada sekolah swasta sesuai peraturan perundang-undangan;

b. Menerima tembusan laporan penggunaan hibah dari sekolah swasta penerima hibah melalui Kepala Dinas Pendidikan.

4. Kepala Sekolah Swasta mempunyai tugas dan tanggung jawab:

a. Mengajukan permohonan/ proposal kepada Walikota melalui Dinas Pendidikan yang dilampiri dengan daftar nama siswa sekolah swasta penerima hibah biaya operasional pendidikan daerah dan rencana penggunaannya;

b. Mencairkan dana hibah yang telah ditransfer oleh Pemerintah Daerah yang pelaksanaannya dilakukan oleh kepala Sekolah Swasta dan Komite Sekolah sesuai ketentuan yang berlaku;

c. Bertanggung jawab terhadap pelaksanaan kegiatan yang didanai dari dana hibah;

d. Menggunakan dana hibah sesuai dengan Dokumen Pelaksanaan Anggaran Sekolah (DPAS) yang merupakan lampiran dari NPHD;

e. Membuat dan menyimpan laporan penggunaan hibah yang telah diterimanya selaku objek pemeriksaan;

f. Menyampaikan laporan penggunaan hibah kepada Walikota melalui Dinas Pendidikan;

g. Mengembalikan sisa dan yang tidak digunakan ke rekening Kas Umum Daerah paling lambat tanggal 31 (tiga puluh satu) Desember Tahun Anggaran berjalan yang penyampaiannya dilakukan dengan menggunakan Surat Pengantar dari Kepala Dinas Pendidikan;

h. Keabsahan dan validasi data penerima hibah biaya operasional pendidikan daerah menjadi tanggung jawab Kepala Sekolah Swasta dan Ketua Komite Sekolah.

Sekolah swasta yang telah menerima hibah biaya operasional pendidikan daerah tidak diperkenankan membebani biaya apapun kepada siswa penerima hibah biaya operasional pendidikan daerah yang berasal dari keluarga miskin. Dana yang dihimpun oleh Komite Sekolah melalui musyawarah orang tua murid dengan sekolah swasta menjadi bagian dari DPAS dan digunakan untuk membiayai kegiatan sekolah swasta yang belum terdanai oleh dana Biaya Operassional Sekolah (BOS), bantuan dari APBN/ APBD Provinsi Jawa Timur, hibah biaya operasional pendidikan daerah yang bersumber dari APBN/APBD Provinsi Jawa Timur. Setiap penggunaan dana hibah biaya operasional pendidikan daerah harus memperhatikan hal-hal yang berkaitan dengan pelaksanaan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

xxxix

Sekolah swasta penerima hibah biaya operasional pendidikan daerah harus memenuhi persyaratan yaitu:

1. Memilki ijin pendirian dan ijin operasional sekolah swasta; 2. Tidak dalam kondisi digabung (merger);

3. Tidak terjadi konflik internal;

4. Menandatangani pakta integritas yang menyatakan bahwa hibah yang akan diterima digunakan sesuai dengan usulan proposal yang telah diverifikasi Dinas Pendidikan/ Kantor Kementerian Agama dan NPHD.

2.1.3 Penganggaran Hibah

Menurut Mardiasmo (2009:61), anggaran merupakan pernyataan mengenai estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran finansial. Sedangkan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 mengartikan anggaran sebagai rencana kegiatan tahunan pemerintah daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan DPRD, dan ditetapkan dengan peraturan daerah.

Masyarakat dapat menyampaikan usulan hibah secara tertulis kepada Walikota dengan dilengkapi proposal. Proposal sebagaimana yang dimaksud untuk permohonan hibah berupa uang paling sedikit memuat:

a. Latar belakang, berisi uraian tentang gambaran umum mengenai fakta-fakta dan permasalahan-permasalahan yang melatarbelakangi dilaksanakannya kegiatan dan diajukannya usulan hibah oleh calon penerima hibah;

b. Maksud dan tujuan, berisi uraian tentang maksud dan tujuan dilaksanakannya kegiatan yang akan dibiayai oleh dana hibah;

c. Susunan kepengurusan, berisi uraian tentang susunan pengurus dari kelompok orang yang mengajukan usulan hibah;

d. Domisili sekretariat, berisi uraian tentang keberadaan/ alamat sekretariat dari kelompok orang yang mengajukan usulan hibah dan nomor telepon yang dapat dihubungi sewaktu-waktu apabila dibutuhkan;

e. Bentuk kegiatan, berisi uraian tentang kegiatan yag akan dilaksanakan ioleh calon penerima hibah;

f. Jadwal pelaksanaan kegiatan, berisi uraian tentang waktu dan tempat pelaksanaan kegiatan yang akan dilaksanakan oleh calon penerima hibah; g. Rincian kebutuhan anggaran/ rencana anggaran biaya, berisi uraian tentang

perhitungan mengenai kebutuhan biaya pelaksanaan kegiatan termasuk rincian kebutuhan bahan dan peralatan serta kebutuhan lainnya;

h. Tanda tangan dan nama lengkap calon penerima hibah (pimpinan/ ketua) serta stempel;

Apabila kegiatan yang diajukan berupa pekerjaan konstruksi, maka rencana anggaran biaya harus dibuat dan ditandatangani oleh badan hukum atau perorangan yang memiliki kompetensi dalam bidang konstruksi. Kemudian Walikota menunjuk Satuan Kerja Perangkat Daerah (SKPD) terkait untuk melakukan evaluasi usulan yang diajukan oleh calon penerima hibah. SKPD terkait adalah SKPD yang memiliki tugas dan fungsi sesuai dengan rencana

xli

kegiatan sebagaimana tercantum dalam usulan hibah. SKPD terkait terdiri dari beberapa SKPD, antara lain:

1. Badan Arsip dan Perpustakaan;

2. Badan Pemberdayaan Masyarakat dan Keluarga Berencana; 3. Badan Arsip dan Perpustakaan;

4. Dinas Kesehatan;

5. Dinas Koperasi dan Usaha Mikro Kecil Menengah; 6. Dinas Pendidikan;

7. Dinas Pertanian; 8. Dinas Sosial;

9. Dinas Tenaga Kerja;

10. Dinas Cipta Karya dan Tata Ruang; 11. Dinas Kebudayaan dan Pariwisata; 12. Dinas Perdagangan dan Perindustrian; 13. Dinas Pemuda dan Olahraga;

14. Dinas Kebersihan dan Pertamanan;

15. Badan Kesatuan Bangsa, Politik dan Perlindungan Masyarakat. Evaluasi yang dilakukan oleh SKPD bertujuan untuk:

a. Mengetahui kesesuaian antara harga dalam proposal dengan standar satuan harga yang berlaku di lingkungan Pemerintah Daerah atau apabila komponen yang dibutuhkan tidak terdapat dalam standar satuan harga, maka dapat menggunakan harga pasar yang berlaku saat itu;

b. Mengetahui kesesuaian antara kebutuhan peralatan dan bahan serta kebutuhan lainnya yang diperlukan dalam pelaksanaan kegiatan dengan jenis kegiatannya;

c. Memastikan keberadaan kelompok orang yang mengajukan usulan hibah (tidak fiktif);

d. Memastikan domisili/ alamat sekretariat (kelompok orang) sebagaimana tercantum dalam proposal yang diajukan oleh calon penerima hibah;

e. Memastikan kegiatan yang akan dibiayai dengan dana hibah belum dilaksanakan oleh calon penerima hibah;

f. Meminta dokumen-dokumen pendukung yang diperlukan sesuai kebutuhan, antara lain:

1. Foto copy Kartu Tanda Penduduk (KTP) calon penerima hibah;

2. Foto copy dokumen pendirian/ pembentukan kelompok orang atau penunjukan/ pengangkatan sebagai pengurus, dapat berupa akta notaris/ Keputusan penunjukkan/ pengangkatan sebagai pengurus atau dokumen lainnya yang dapat dipertanggungjawabkan;

3. Surat Pernyataan tidak terjadi konflik internal yang ditandatangani oleh calon penerima hibah;

4. Surat keterangan terdaftar yang dikeluarkan oleh Badan Kesatuan Bangsa, Politik dan Perlindungan Masyarakat bagi organisasi kemasyarakatan; 5. Foto copy bukti kepemilikan/ penguasaan tanah yang sah dan/ atau surat

pernyataan tentang kepemilikan tanah yang diketahui oleh Lurah (apabila kegiatan yang diajukan merupakan pekerjaan konstruksi);

xliii

6. Foto copy Sertifikat Keahlian atau sekurang-kurangnya Surat Tanda Tamat belajar Sekolah Menengah Kejuruan Jurusan Bangunan atau sejenisnya dari yang menandatangani rencana anggaran biaya (apabila kegiatan yang diajukan merupakan pekerjaan konstruksi);

7. Foto copy rekening bank atas nama lembaga/ organisasi/ instansi/ kelompok orang yang specimennya pimpinan/ ketua dan bendahara. Menurut Peraturan Walikota Surabaya Nomor 12 Tahun 2012, Kepala SKPD terkait menyampaikan hasil evaluasi berupa rekomendasi kepada Walikota melalui Tim Anggaran Pemerintah Daerah (TAPD). TAPD adalah tim yang dibentuk dengan Keputusan Walikota dan dipimpin oleh Sekretaris Daerah yang mempunyai tugas menyiapkan serta melaksanakan kebijakan Walikota dalam menyusun APBD yang anggotanya terdiri dari pejabat perencana daerah, Pejabat Pengelola Keuangan Daerah (PPKD) dan pejabat lainnya sesuai dengan kebutuhan. PPKD adalah kepala satuan kerja pengelola keuangan daerah yang mempunyai tugas melaksanakan pengelolaan APBD dan bertindak sebagai bendahara umum daerah dalam hal ini Dinas Pendapatan dan Pengelolaan Keuangan Kota Surabaya. TAPD terdiri dari 3 SKPD yaitu Badan Perencanaan dan Pembangunan Kota, Dinas Pendapatan dan Pengelolaan Keuangan, dan Bagian Bina Program.

Rekomendasi sebagaimana dimaksud berisi keterangan mengenai hal-hal hasil evaluasi yang dilakukan oleh SKPD terkait dengan disertai kesimpulan permohonan hibah dapat disetujui atau tidak disetujui. TAPD memberikan pertimbangan atas rekomendasi yang dilakukan SKPD terkait sesuai dengan

prioritas dan kemampuan keuangan daerah. Rekomendasi kepala SKPD dan pertimbangan TAPD menjadi dasar pencantuman alokasi anggaran hibah dalam rancangan Kebijakan Umum APBD (KUA) dan Prioritas Plafon Anggaran Sementara (PPAS) setelah mendapat persetujuan Walikota. Kebijakan Umum APBD (KUA) adalah dokumen yang memuat kebijakan bidang pendapatan, belanja dan pembiayaan serta asumsi yang mendasarinya untuk periode 1 (satu) tahun, sedangkan Prioritas Plafon Anggaran Sementara (PPAS) adalah rancangan program prioritas dan patokan batas maksimal anggaran yang diberikan kepada SKPD untuk setiap program sebagai acuan dalam penyusunan RKA-SKPD sebelum disepakati DPRD.

Sedangkan tata cara pengajuan permohonan hibah biaya operasional pendidikan daerah sekolah swasta yaitu sekolah swasta mengajukan proposal permohonan kepada Walikota melalui Kepala Dinas Pendidikan yang dilampiri dengan daftar nama siswa sekolah swasta penerima hibah biaya operasional pendidikan daerah dan rencana penggunaannya. Sekolah swasta memiliki rekening di bank umum yang khusus digunakan untuk menampung dana hibah biaya operasional pendidikan daerah. Kepala Dinas Pendidikan secara kolektif menyampaikan rekapitulasi sekolah swasta penerima hibah disertai jumlah siswa kepada Walikota dengan melampirkan konsep Keputusan Walikota Surabaya tentang Pemberian Hibah Daerah. Kemudian Walikota menetapkan Keputusan Walikota Surabaya tentang Pemberian Hibah Daerah sesuai dengan ketentuan yang berlaku.

xlv

Pencantuman alokasi anggaran meliputi anggaran hibah berupa uang dan/ atau barang. Hibah berupa uang dicantumkan dalam Rencana Kerja dan Anggaran PPKD (RKA-PPKD). RKA-PPKD adalah rencana kerja dan anggaran Satuan Kerja Pengelola Keuangan Daerah dalam hal ini Dinas Pendapatan dan Pengelolaan Keuangan Daerah selaku Bendahara Umum Daerah.

Menurut Peraturan Menteri Dalam Negeri Nomor 39 Tahun 2012 dan Peraturan Walikota Surabaya Nomor 70 Tahun 2012, Hibah berupa uang dianggarkan dalam kelompok belanja tidak langsung, jenis belanja hibah, objek belanja hibah dan rincian objek belanja pada PPKD. Berikut adalah alur penganggaran dana hibah sesuai dengan Peraturan Walikota Surabaya No 12 Tahun 2012:

Gambar 1

Alur Penganggaran Dana Hibah Pertimbangan TAPD

Penyampaian hasil evaluasi berupa rekomendasi

Usulan hibah

Walikota

SKPD Evaluator

Kepala Daerah melalui TAPD

KUA-PPAS

2.1.4 Pelaksanaan dan Penatausahaan

Pelaksanaan anggaran hibah berupa uang berdasarkan atas Dokumen Pelaksanaan Anggaran PPKD (DPA-PPKD). DPA-PPKD merupakan dokumen pelaksanaan anggaran Satuan Kerja Pengeloa Keuangan Daerah dalam hal ini Dinas Pendapatan dan Pengelolaan keuangan Daerah selaku Bendahara Umum Daerah. DPA-PPKD ini memuat pendapatan dan belanja setiap SKPD yang digunakan sebagai dasar pelaksanaan oleh pengguna anggaran.

Setiap pemberian hibah dituangkan dalam Naskah Perjanjian Hibah Daerah (NPHD) yang ditandatangani bersama oleh Walikota dan Penerima Hibah. NPHD adalah naskah perjanjian hibah yang bersumber dari APBD antara pemerintah daerah dengan penerima hibah. NPHD tersebut paling sedikit memuat ketentuan mengenai:

a. Pemberi dan penerima hibah; b. Tujuan pemberian hibah;

c. Besaran/ rincian penggunaan hibah yang akan diterima; d. Hak dan kewajiban;

e. Tata cara penyaluran/ penyerahan hibah; dan f. Tata cara pelaporan hibah

Walikota dapat menunjuk pejabat yang diberi wewenang untuk menandatangani NPHD. Walikota menetapkan daftar penerima hibah beserta besaran uang yang akan dihibahkan dengan Keputusan Walikota berdasarkan Peraturan Daerah tentang APBD dan Peraturan Walikota tentang penjabaran APBD. Daftar penerima hibah menjadi dasar penyaluran/ penyerahan hibah lalu

xlvii

penyaluran/ penyerahan hibah dari pemerintah daerah kepada penerima hibah dilakukan setelah penandatanganan NPHD. Pencairan hibah berupa uang dilakukan dengan mekanisme Pembayaran Langsung (LS), dapat dilakukan sekaligus atau secara bertahap setiap 3 (tiga) bulan sekali (triwulan). Pencairan hibah berupa uang yang dilakukan secara bertahap setiap tiga bulan sekali apabila hibah diberikan untuk membiayai kegiatan selama satu tahun anggaran pada tahun anggaran yang bersangkutan. Contohnya seperti hibah kepada sekolah swasta di Surabaya.

Kepala Dinas Pendapatan dan Pengelolaan Keuangan mempunyai tugas memproses permintaan pembayaran dan pencairan hibah berupa uang sesuai peraturan perundang-undangan.

Menurut Peraturan Walikota Surabaya Nomor 52 Tahun 2009, Pengguna anggaran/ kuasa pengguna anggaran, bendahara penerimaan/ bendahara pengeluaran, dan orang atau badan yang menerima atau menguasai uang/ barang/ kekayaan daerah wajib menyelenggarakan penatausahaan sesuai dengan peraturan perundang-undangan. Pejabat yang menandatangani dan/ atau mengesahkan dokumen yang berkaitan dengan surat bukti yang menjadi dasar penerimaan dan/ atau pengeluaran kas pelaksanaan APBD bertanggung jawab terhadap kebenaran material dan akibat yang timbul dari penggunaan surat bukti dimaksud. Untuk pelaksanaan APBD, Walikota menetapkan:

1. Pejabat yang diberi wewenang menandatangani Surat Penyediaan Dana (SPD);

2. Pejabat yang diberi wewenang menandatangani Surat Perintah Membayar (SPM);

3. Pejabat yang diberi wewenang menandatangani Surat Pertanggungjawaban (SPJ);

4. Pejabat yang diberi wewenang menandatangani Surat Perintah Pencairan Dana (SP2D);

5. Bendahara penerimaan dan bendahara pengeluaran;

6. Bendahara pengeluaran yang mengelola belanja bunga, belanja subsidi, belanja hibah, belanja bantuan sosial, belanja bagi hasil, belanja bantuan keuangan, belanja tidak terduga, dan pengeluaran pembiayaan pada SKPD; 7. Bendahara penerimaan pembantu dan bendahara pengeuaran pembantu

SKPD;

8. Pejabat lainnya dalam rangka pelaksanaan APBD.

Penetapan pejabat lainnya didelegasikan oleh Walikota kepada kepala SKPD, pejabat lainnya yang dimaksud mencakup:

a. Pejabat Penatausahaan Keuangan SKPD (PPK-SKPD) yang diberi wewenang melaksanakan fungsi tata usaha keuangan pada SKPD;

b. Pejabat Pelaksana Teknis Kegiatan (PPTK) yang diberi wewenang melaksanakan satu atau beberapa kegiatan dari suatu program sesuai dengan bidang tugasnya;

c. Pejabat yang diberi wewenang menandatangani surat bukti pemungutan pendapatan daerah;

xlix

d. Pejabat yang diberi wewenang menandatangani bukti penerimaan kas dan bukti penerimaan lainnya yang sah;

e. Pembantu bendahara penerimaan dan/ atau pembantu bendahara pengeluaran.

1. Pembuatan Surat Penyediaan Dana (SPD)

PPKD dalam rangka menajemen kas menerbitkan SPD. Manajemen kas sebagaimana dimaksud merupakan kemampuan daerah dalam rangka mengatur jumlah penyediaan dana kas, dalam rangka memenuhi kebutuhan dana SKPD. Manajemen kas mempengaruhi jumlah dana yang dapat disediakan dalam satu kali pengajuan SPD serta periode pengajuan SPD. Penerbitan SPD oleh PPKD dilakukan pada setiap awal tahun triwulan dalam tahun anggaran berjalan. SPD digunakan untuk menyediakan dana bagi tiap-tiap SKPD dalam periode tertentu, informasi dalam SPD menunjukkan secara jelas lokasi tiap kegiatan dan tiap triwulan. SPD yang telah ditandatangani oleh PPKD dibuat rangkap dua. Dokumen pertama diserahkan kepada Pengguna Anggaran/ Kuasa Pengguna Anggaran yang akan dipakai sebagai dasar dalam pembuatan SPP, sedangkan dokumen kedua sebagai arsip oleh PPKD.

2. Pengajuan Surat Permintaan Pembayaran (SPP)

Berdasarkan SPD atau dokumen lain yang dipersamakan dengan SPD, Bendahara Pengeluaran mengajukan SPP kepada Pengguna Anggaran atau Kuasa Pengguna Anggaran pada Sekretariat Daerah melalui PPK-SKPD. SPP sebagaimana dimaksud terdiri dari:

SPP-UP adalah dokumen yang diajukan oleh bendahara pengeluaran untuk permintaan uang muka kerja bersifat pengisian kembali yang tidak dapat dilakukan dengan pembayaran langsung.

b. SPP Ganti Uang (SPP-UG);

Dokumen yang diajukan oleh bendahara pengeluaran untuk permintaan pengganti uang persediaan yang tidak dapat dilakukan dengan pembayaran langsung.

c. SPP Tambahan Uang (SPP-TU);

Dokumen yang diajukan oleh bendahara pengeluaran untuk permintaan tambahan uang persediaan guna melaksanakan kegiatan SKPD yang bersifat mendesak dan tidak dapat digunakan untuk pembayaran langsung dan uang persediaan

d. SPP Langsung (SPP-LS).

Dokumen yang diajukan oleh bendahara pengeluaran untuk permintaan pembayaran langsung kepada pihak ketiga atas dasar perjanjian kontrak kerja atau surat perintah kerja lainnya dan pembayaran gaji dengan jumlah, penerima, peruntukan, dan waktu pembayaran tertentu yang dokumennya disiapkan oleh PPTK. Pengajuan belanja dengan SPP-LS dilakukan untuk: (1) Belanja gaji pegawai, uang makan, tunjangan air dalam belanja tidak

langsung;

(2) Belanja bunga, subsidi, hibah, bantuan sosial, bagi hasil, bantuan keuangan, belanja tak terduga serta pengeluaran pembiayaan;

li

(3) Pembayaran pokok pinjaman yang jatuh tempo, biaya bunga dan biaya administrasi pinjaman;

(4) Penyertaan modal;

(5) Pembayaran untuk pengadaan barang/ jasa dengan nilai lebih dari Rp 25.000.000,- (dua puluh lima juta rupiah) yang tidak bersifat swakelola non swadana;

SPP-LS dikelompokkan menjadi:

(1) SPP-LS gaji dan tunjangan serta penghasilan lainnya; (2) SPP-LS barang dan jasa;

(3) SPP-LS belanja pengeluaran PPKD

Belanja hibah termasuk dalam SPP-LS belanja pengeluaran PPKD, karena belanja hibah dilakukan oleh Bendahara Pengeluaran PPKD. Penerbitan dan pengajuan dokumen SPP-LS Belanja Pengeluaran PPKD dilakukan oleh Bendahara Pengeluaran PPKD guna memperoleh persetujuan PPKD melalui PPK-SKPKD. Dokumen SPP-LS belanja pengeluaran PPKD terdiri dari:

(a) Surat pengantar SPP-LS; (b) Ringkasan SPP-LS; (c) Rincian SPP-LS; dan (d) Lampiran SPP-LS.

Lampiran dokumen SPP-LS sebagaimana dimaksud mencakup: 1) Salinan SPD;

2) Surat permohonan yang dilengkapi dengan proposal dan telah ditetapkan Keputusan Walikota tentang penerima dan besaran hibah;

3) Keputusan Walikota tentang penggunaan belanja tak terduga; 4) Lampiran lain yang diperlukan.

Kelengkapan lampiran dokumen SPP-LS untuk pencairan hibah digunakan sesuai peruntukannya. Bendahara Pengeluaran mencatat SPP-LS yang diajukan ke dalam register kemudian ditandatangani oleh Bendahar Pengeluaran PPKD. 3. Surat Perintah Membayar (SPM)

Surat Perintah Membayar (SPM) adalah dokumen yang digunakan/ diterbitkan oleh pengguna anggaran di SKPD atau Kuasa Pengguna Anggaran pada Sekretariat Daerah untuk menerbitkan SP2D atas beban pengeluaran DPA-SKPD). Dalam hal dokumen SPP dinyatakan lengkap dan sah, Pengguna Anggaran atau Kuasa Pengguna Anggaran pada Sekretariat Daerah menerbitkan SPM. Namun, apabila dokumen SPP tidak lengkap dan/ tidak sah, maka Pengguna Anggaran atau Kuasa Pengguna Anggaran pada Sekretariat Daerah menolak menerbitkan SPM. Dalam hal Pengguna Anggaran atau Kuasa Pengguna Anggaran pada Sekretariat Daerah berhalangan, yang bersangkutan dapat menunjuk pejabat yang diberi wewenang untuk menandatangani SPM. Penunjukan pejabat sebagaimana dimaksud dengan surat kuasa dan specimen tanda tangan pejabat yang diberi wewenang untuk menadatangani SPM tersebut. SPM yang diterbitkan dicatat dalam register kemudian ditandatangani oleh Pengguna Anggaran atau Kuasa Pengguna Anggaran pada Sekretariat Daerah.

liii

SPM yang telah diterbitkan diajukan kepada Kuasa BUD untuk peberbitan SP2D. setelah tahun anggaran berakhir, Pengguna Anggaran atau Kuasa Pengguna Anggaran pada Sekretariat Daerah dilarang menerbitkan SPM yang membebani tahun anggaran berkenaan.

Jadi, semua pejabat yang diberi wewenang melakukan penandatanganan atau yang melaksanakan pengelolaan keuangan untuk pelaksanaan APBD perlu ditetapkan melalui Surat Keputusan (SK) Walikota sebagai penanggung jawab terhadap kebenaran dari penggunaan surat bukti yang dimaksud di atas.

Dalam hal ini, SPD merupakan dasar dan langkah awal dalam rangka pelaksanaan APBD. SPD dibuat untuk mengatur jumlah penyediaan dana kas sebagai pemenuhan kebutuhan SKPD. Apabila jumlah dana pada SPD sudah habis, maka PPKD akan menerbitkan SPD yang kedua. Dalam penerbitan SPD ini, tidak ada aturan mengenai besaran dana yang dicantumkan. Hanya didasarkan atas kebutuhan sesuai dengan perencanaan pada awal tahun.

2.2 Penelitian Terdahulu

Sebagai bahan referensi dan rujukan terhadap analisis hasil penelitian ini, maka diperlukan beberapa penelitian terdahulu diantaranya penelitian menurut Intan Martinasari Ludviana (2012) dengan judul “Audit atau Pemeriksaan atas Penggunaan Dana Bantuan Operasional Pendidikan Daerah pada SMK X Surabaya”. Pada Peraturan Walikota Surabaya Nomor 54 Tahun 2011 tentang Tata Cara Penganggaran, Pelaksanaan dan Penatausahaan, Pertanggungjawaban dan Pelaporan serta Monitoring dan Evaluasi Hibah dan Bantuan Sosial bahwa

terhadap pemeriksaan/ audit hibah berupa uang dengan jumlah di atas Rp 500.000.000,00 (lima ratus juta rupiah) dilakukan pemeriksaan/ audit oleh Kantor Akuntan Publik/ pejabat yang berwenang berdasarkan peraturan perundang-undangan. Sedangkan terhadap penggunaan hibah berupa uang dengan jumlah sampai Rp 500.000.000,00 (lima ratus juta rupiah) dapat dilakukan pemeriksaan/ audit oleh pejabat yang berwenang sesuai perundang-undangan. Pembiayaan penggunaan Kantor Akuntan Publik dibebankan pada masing-masing penerima hibah. Pelaksanaan pemeriksaan/ audit oleh Kantor Akuntan Publik/ pejabat yang berwenang harus bersifat atestasi sehingga dapat memberikan pendapat tentang kecukupan prosedur dan ketentuan yang berlaku untuk tujuan pelaporan pertanggungjawaban.

Atestasi adalah perikatan yang di dalamnya praktisi mengadakan perikatan untuk menerbitkan komunikasi tertulis yang menyatakan suatu simpulan tentang keandalan asersi tertulis yang menjadi tanggung jawab pihak lain. Asersi adalah suatu deklarasi atau suatu rangkaian deklarasi secara keseluruhan oleh pihak yang bertanggung jawab atas deklarasi tersebut. Jadi asersi adalah pernyataan yang dibuat oleh satu pihak yang secara implisit dimaksudkan untuk digunakan oleh pihak lain (pihak ketiga).

Tujuan pemberian hibah biaya operasional pendidikan daerah adalah sebagai berikut:

a. Meringankan biaya pendidikan bagi masyarakat;

lv

c. Mendorong sekolah swasta memenuhi standar nasional pendidikan sebagaimana diamanatkan Peraturan Pemerintah Nomor 19 Tahun 2005; d. Membebaskan pungutan bagi seluruh siswa yang berasal dari keluarga miskin

dari seluruh pungutan dalam bentuk apapun.

Perencanaan suatu perikatan untuk memeriksa asersi manajemen tentang kepatuhan SMK X Surabaya terhadap persyaratan yang meliputi kegiatan-kegiatan yang dilakukan dengan menggunakan dana dari APBD yang telah diatur dalam Peraturan Walikota Surabaya Nomor 54 Tahun 2011.

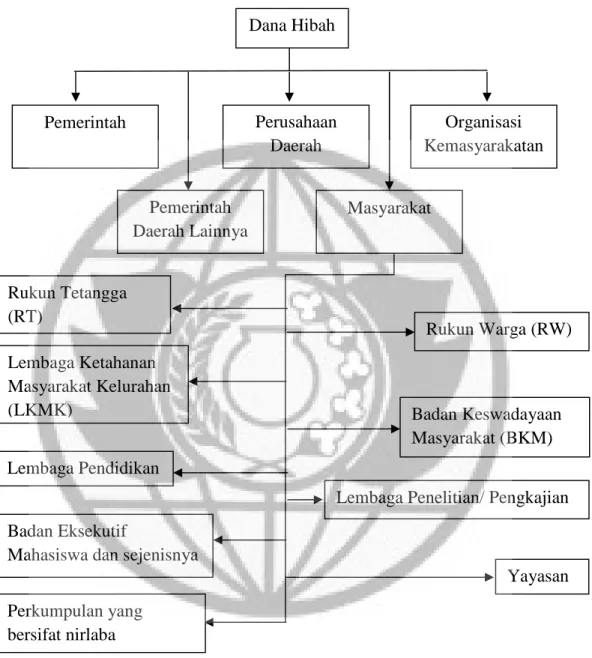

2.3 Rerangka Pemikiran

Berikut ini merupakan gambar dari rerangka pikir dalam penelitian ini:

Gambar 2 Rerangka Pemikiran Dana Hibah Organisasi Kemasyarakatan Perusahaan Daerah Pemerintah Pemerintah Daerah Lainnya Masyarakat Rukun Tetangga (RT) Rukun Warga (RW) (RT) Lembaga Ketahanan Masyarakat Kelurahan (LKMK) Badan Keswadayaan Masyarakat (BKM) Lembaga Pendidikan Perkumpulan yang bersifat nirlaba Yayasan Badan Eksekutif

Mahasiswa dan sejenisnya

Lembaga Penelitian/ Pengkajian (RT)