BAB II

LANDASAN TEORI

II.1 Corporate Governance

II.1.1 Sudut Pandang (Perspektif) Corporate Governance

Mengacu pada pendapat Solomon dan Solomon (2004) perspektif corporate governance dapat dilihat dari 2 (dua) sudut pandang. Kedua sudut pandang tersebut, yaitu sudut pandang sempit (narrow view) dan luas (broad view).

Berdasarkan sudut pandang sempit, tata kelola perusahaan yang baik diartikan sebagai hubungan yang setara antara perusahaan dengan pemegang saham. Definisi ini ditunjukkan dalam teori keagenan (Agency Theory).

Teori keagenan menjelaskan bagaimana cara terbaik untuk mengatur hubungan-hubungan dimana satu pihak (pemilik) mendelegasikan tugas atau pekerjaan bagi pihak lain (agen atau dewan). Konsep pemisahan antara kepemilikan (ownership) para pemegang saham dan pengendalian (control)

para manajemen dalam korporasi muncul karena adanya perbedaan kepentingan antara pemilik modal dengan manajemen sebagai pengelola dana

(agen).

Para pemilik (stockholders) memilih dewan (komisaris) yang kemudian menggaji manajemen sebagai agen mereka dalam menjalankan aktivitas bisnis dari hari ke hari. Agency Theory ini juga timbul sebagai akibat para pemilik (stockholders) mengalami kesulitan untuk memverifikasi apa yang

Berdasarkan sudut pandang luas (broad view), tata kelola perusahaan yang baik merupakan a web of relationship, tidak hanya perusahaan dengan pemilik atau pemegang saham, tetapi juga antara perusahaan dengan pihak petaruh (stakeholders) lain, yaitu karyawan, pelanggan, pemasok, bondholders,

dan lainnya. Definisi ini ditunjukkan dalam Teori Stakeholders.

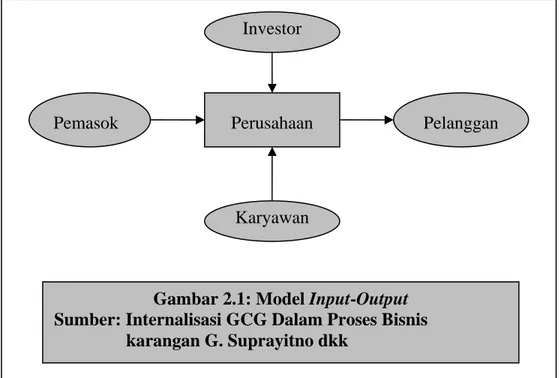

Mengacu pada pendapat Donaldson dan Preston (1995) Teori Stakeholders membedakan dua model hubungan stakeholders dengan perusahaan, yaitu Model Input-Output dan Model Stakeholders. Pada Model Input-Output, investor, karyawan, dan pemasok dianggap sebagai input yang oleh perusahaan ditransformasi ke dalam output yang didistribusikan kepada pelanggan.

Model Stakeholders memperhatikan kepentingan seluruh stakeholders. Pernyataan ini sejalan dengan konsep tata kelola perusahaan yang menunjukkan bahwa perusahaan menciptakan nilai bagi pemegang saham dengan

Pemasok Perusahaan Pelanggan

Investor

Karyawan

Gambar 2.1: Model Input-Output Sumber: Internalisasi GCG Dalam Proses Bisnis

menyeimbangkan kepentingan seluruh stakeholders. Lukviarman (2005) menyatakan, “Dalam perspektif stakeholders, keberadaan perusahaan selayaknya mengacu kepada peningkatan kemakmuran berbagai pihak petaruh secara lebih luas” (p.7). Perspektif ini memberikan penekanan kepada perlunya:

a. Partisipasi stakeholders di dalam pengambilan keputusan perusahaan. b. Hubungan kontraktual jangka panjang antara perusahaan dengan

stakeholders.

c. Hubungan berbasis kepercayaan (trust relationship).

d. Berjalannya etika bisnis menyangkut hubungan perusahaan dengan pihak lainnya.

Lukviarman (2005), menyatakan “Perspektif stakeholders memberikan implikasi bahwa manajemen harus mempertimbangkan stakeholders di dalam berbagai keputusan organisasi” (p.7).

II.1.2 Pengertian Corporate Governance

Kata “governance” berasal dari bahasa Perancis “gubernance” yang berarti pengendalian. Selanjutnya kata tersebut dipergunakan dalam konteks kegiatan perusahaan atau jenis organisasi yang lain, menjadi corporate governance. Dalam bahasa Indonesia corporate governance diterjemahkan

sebagai tata kelola atau tata pemerintahan perusahaan.

The Organization for Economic Cooperation and Development (1998) mendefinisikan corporate governance sebagai berikut, “Corporate

governance is the system by which business corporations are directed and controlled. The corporate governance structure specifies the distribution of rights and responsibilities among different participants in the corporation, such as the board, the managers, shareholders and other stakeholders, and spells out the rules and procedure for making decisions on corporate affairs. By doing this, it also provides the structure through which the company

Perusahaan Investor Pemerintah Pemasok Karyawan Asosiasi Perdagangan Kelompok Politik Pelanggan Masyarakat Gambar 2.2 : Model Stakeholders

Sumber: Internalisasi GCG Dalam Proses Bisnis karangan G. Suprayitno dkk

objectives are set, and the means of attaining those objectives and monitoring perfomance” (p.20)

The Australian Stock Exchange Corporate Governance Council (2000) menyatakan, “Corporate governance is the system by which companies are directed and managed. It influences how the objectives of the company set and achieved, how risk is monitored and assessed, and how perfomance is optimised” (p.25).

Mengacu pada pendapat Cadbury Committee (1992) pengertian corporate governance adalah seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, masyarakat serta para pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka, atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan.

Forum for Corporate Governance in Indonesia (2000) mendefinisikan corporate governance sebagai “...seperangkat peraturan yang mengatur hubungan antara pemegang, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengendalikan perusahaan” (p.7).

The Indonesian Institute For Corporate Governance (2000) mendefinisikan, “Corporate Governance sebagai proses dan struktur yang diterapkan dalam menjalankan perusahan, dengan tujuan utama meningkatkan

nilai pemegang saham dalam jangka panjang, dengan tetap memperhatikan kepentingan stakeholders yang lain” (p.9).

Gunasih, T. (2003) menyatakan, “Esensi corporate governance adalah peningkatan kinerja perusahaan melalui supervisi atau pemantauan kinerja manajemen dan adanya akuntabilitas manajemen terhadap pemangku kepentingan lainnya, berdasarkan kerangka aturan dan peraturan berlaku” (p.12).

II.1.3 Tujuan dan Manfaat Good Corporate Governance

Mengacu kepada pendapat Daniri (2006) GCG mempunyai lima macam tujuan utama. Kelima tujuan utama tersebut adalah sebagai berikut:

a. Melindungi hak dan kepentingan pemegang saham.

b. Melindungi hak dan kepentingan para anggota stakeholders non pemegang saham.

c. Meningkatkan nilai perusahaan dan para pemegang saham.

d. Meningkatkan efisiensi dan efektifitas kerja Dewan Pengurus atau Board of Directors dan manajemen perusahaan.

e. Meningkatkan mutu hubungan Board of Directors dengan manajemen senior perusahaan.

Mengacu kepada pendapat Daniri (2006) manfaat dalam penerapan GCG adalah:

a. Mengurangi agency cost, yaitu suatu biaya yang harus ditanggung pemegang saham sebagai akibat pendelegasian wewenang kepada pihak manajemen. Biaya-biaya ini dapat berupa kerugian yang diderita perusahaan sebagai

akibat penyalahgunaan wewenang ataupun berupa pengawasan yang timbul untuk mencegah terjadinya hal tersebut.

b. Mengurangi biaya modal (cost of capital), yaitu sebagai dampak dari pengelolaan perusahaan yang baik menyebabkan tingkat bunga atas dana atau sumber daya yang dipinjam oleh perusahaan semakin kecil seiring dengan turunnya tingkat resiko perusahaan.

c. Meningkatkan nilai saham perusahaan sekaligus dapat meningkatkan citra perusahaan di mata publik dalam jangka panjang.

d. Menciptakan dukungan para stakeholders (para pemangku kepentingan) dalam lingkungan perusahaan tersebut terhadap keberadaan perusahaan dan berbagai strategi dan kebijakan yang ditempuh perusahaan, karena umumnya mereka mendapat jaminan bahwa mereka juga mendapat manfaat maksimal dari segala tindakan dan operasi perusahaan dalam menciptakan kemakmuran dan kesejahteraan.

Manfaat GCG bukanlah hanya untuk saat ini saja, tetapi juga dalam jangka waktu yang panjang dapat menjadi pilar utama pendukung tumbuh kembangnya perusahaan sekaligus pilar pemenang persaingan global.

II.1.4 Faktor Yang Mempengaruhi Keberhasilan Penerapan Good Corporate Governance

Mengacu pada pendapat Daniri (2006) ada dua faktor yang memegang peranan terhadap keberhasilan penerapan GCG, yaitu:

1. Faktor Eksternal

Faktor eksternal adalah berbagai faktor yang berasal dari luar perusahaan yang sangat mempengaruhi keberhasilan penerapan GCG. Faktor eksternal tersebut diantaranya adalah:

a. Terdapatnya sistem hukum yang baik sehingga mampu menjamin berlakunya supremasi hukum yang konsisten dan efektif.

b. Adanya dukungan pelaksanaan GCG dari sektor publik / lembaga pemerintahan yang diharapkan dapat pula melaksanakan Good Governance dan Clean Goverment menuju Good Goverment Governance yang sebenarnya.

c. Terdapatnya contoh pelaksanaan GCG yang tepat (best practices) yang dapat menjadi standar pelaksanaan GCG yang efektif dan profesional. Dengan kata lain, semacam benchmark (acuan), terbangunnya sistem tata nilai sosial yang mendukung penerapan GCG di masyarakat.

2. Faktor Internal

Faktor internal adalah pendorong keberhasilan pelaksanaan praktik GCG yang berasal dari dalam perusahaan. Faktor internal tersebut diantaranya adalah:

a. Terdapatnya budaya perusahaan (corporate culture) yang mendukung penerapan GCG dalam mekanisme serta sistem kerja manajemen di perusahaan.

b. Adanya berbagai peraturan dan kebijakan yang dikeluarkan perusahaan mengacu pada penerapan nilai-nilai GCG.

c. Adanya manajemen pengendalian resiko perusahaan juga didasarkan pada kaidah-kaidah standar GCG.

d. Terdapatnya sistem audit (pemeriksaan) yang efektif dalam perusahaan untuk menghindari setiap penyimpangan yang mungkin akan terjadi. e. Adanya keterbukaan informasi bagi publik untuk mampu memahami

setiap gerak dan langkah manajemen dalam perusahaan sehingga kalangan publik dapat memahami dan mengikuti setiap derap langkah perkembangan dan dinamika perusahaan dari waktu ke waktu.

Di luar dua faktor di atas, aspek lain yang paling strategis dalam mendukung penerapan GCG secara efektif adalah kualitas, skill, kredibilitas, dan integritas berbagai pihak yang menggerakkan perusahaan.

II.2 Prinsip-Prinsip Dasar GCG

Mengacu kepada pendapat Cadbury Committee (2006) secara umum ada lima prinsip-prinsip dasar dari GCG, yaitu: Transparency, Accountability, Responsibility, Independency, dan Fairness, yang untuk memudahkan dapat diakronimkan menjadi TARIF. Prinsip-prinsip tersebut dapat dijabarkan sebagai berikut:

1. Transparency (Keterbukaan Informasi)

Mengacu pada pendapat Daniri (2006) transparansi dapat diartikan sebagai keterbukaan informasi, baik dalam proses pengambilan keputusan maupun dalam mengungkapkan informasi material dan relevan mengenai perusahaan. Dalam mewujudkan transparansi ini sendiri, perusahaan harus menyediakan informasi yang cukup, akurat, dan tepat waktu kepada berbagai pihak yang berkepentingan dengan perusahaan. Setiap perusahaan diharapkan pula dapat mempublikasikan informasi serta informasi lainnya yang material dan berdampak signifikan pada kinerja

perusahaan secara akurat dan tepat waktu. Selain itu para investor harus dapat mengakses informasi penting perusahaan secara mudah pada saat diperlukan.

Mengacu kepada Pedoman Corporate Governance Komite Nasional Kebijakan Governance (2006) (selanjutnya disebut Pedoman KNKG) prinsip dasar yang berkaitan dengan transparansi, yaitu perusahaan harus menyediakan informasi yang material dan relevan dengan cara yang mudah diakses dan dipahami oleh pemangku kepentingan. Perusahaan harus mengambil inisiatif untuk mengungkapkan tidak hanya masalah yang disyaratkan oleh peraturan perundang-undangan, tetapi juga hal yang penting untuk pengambilan keputusan oleh pemegang saham, kreditur dan pemangku kepentingan lainnya.

Mengacu pada Pedoman KNKG (2006) pedoman pokok pelaksanaan prinsip Transparansi adalah:

a. Perusahaan harus menyediakan informasi secara tepat waktu, memadai, jelas, akurat dan dapat diperbandingkan serta mudah diakses oleh pemangku kepentingan sesuai dengan haknya.

b. Informasi yang harus diungkapkan meliputi, tetapi tidak terbatas pada, visi, misi, sasaran usaha dan strategi perusahaan, kondisi keuangan, susunan dan kompensasi pengurus, pemegang saham pengendali, kepemilikan saham oleh anggota Direksi dan anggota Dewan Komisaris beserta anggota keluarganya dalam perusahaan dan perusahaan lainnya, sistem manajemen resiko, sistem pengawasan dan pengendalian internal, sistem dan pelaksanaan GCG serta tingkat kepatuhannya, dan kejadian penting yang dapat mempengaruhi kondisi perusahaan.

c. Prinsip ketebukaan yang dianut oleh perusahaan tidak mengurangi kewajiban untuk memenuhi ketentuan kerahasiaan perusahaan sesuai dengan peraturan perundang-undangan, rahasia jabatan, dan hak-hak pribadi.

d. Kebijakan perusahaan harus tertulis dan secara proporsional dikomunikasikan kepada pemangku kepentingan.

Manfaat yang dapat diambil dari penerapan prinsip ini adalah, bahwa stakeholders dapat mengetahui risiko yang mungkin terjadi dalam melakukan transaksi dengan perusahaan. Kemudian, karena adanya informasi kinerja

perusahaan yang diungkap secara akurat, tepat waktu, jelas, konsisten, dan dapat diperbandingkan, maka dimungkingkan terjadinya efisiensi pasar. Selanjutnya,

jika prinsip transparansi dilaksanakan dengan baik dan tepat, akan dimungkinkan terhindarnya benturan kepentingan (conflict of interest) berbagai pihak dalam manajemen.

2. Accountability (Akuntabilitas)

Mengacu pada pendapat Daniri (2006) akuntabilitas adalah kejelasan fungsi, struktur, sistem dan pertanggungjawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif. Diperlukan kejelasan tugas serta fungsi organ perusahaan agar tercipta suatu mekanisme check and balance

kewenangan dan peran dalam mengelola perusahaan. Beberapa bentuk implementasi dari prinsip accountability antara lain:

a. Kewajiban untuk memiliki Komisaris Independen dan Komite Audit b. Praktik Audit Internal yang efektif.

c. Kejelasan fungsi, hak, kewajiban, wewenang dan tanggung jawab dalam anggaran dasar perusahaan dan Statement of Corporate Intent (Target Pencapaian Perusahaan di masa depan).

Mengacu pada Pedoman KNKG (2006) prinsip dasar yang berkaitan dengan penerapan Akuntabilitas, yaitu perusahaan harus mempertanggungjawabkan kinerjanya secara transparan dan wajar. Untuk itu perusahaan harus dikelola secara benar, terukur dan sesuai dengan kepentingan perusahaan dengan tetap

memperhitungkan kepentingan pemegang saham dan pemangku kepentingan lain. Akuntabilitas merupakan prasyarat yang diperlukan untuk mencapai kinerja yang berkesinambungan.

Mengacu pada Pedoman KNKG (2006) pedoman pokok pelaksanaan prinsip Akuntabilitas adalah:

a. Perusahaan harus menetapkan rincian tugas dan tanggung jawab masing-masing organ perusahaan dan semua karyawan secara jelas dan selaras dengan visi, misi, nilai-nilai perusahaan (corporate values), dan strategi perusahaan.

b. Perusahaan harus meyakini bahwa semua organ perusahaan dan semua karyawan mempunyai kemampuan sesuai dengan tugas, tanggung jawab, dan perannya dalam pelaksanaan GCG.

c. Perusahaan harus memastikan adanya sistem pengendalian internal yang efektif dalam pengelolaan perusahaan.

d. Perusahaan harus memiliki ukuran kinerja untuk semua jajaran perusahaan yang konsisten dengan sasaran usaha perusahaan, serta memiliki sistem penghargaaan dan sanksi (reward and punishment system).

e. Dalam melaksanakan tugas dan tanggungjawabnya, setiap organ perusahaan dan semua karyawan harus berpegang pada etika bisnis dan pedoman perilaku (code of conduct) yang telah disepakati.

Bila prinsip accountability ini diterapkan secara efektif, maka ada kejelasan fungsi, hak, kewajiban, wewenang, dan tanggung jawab antara pemegang saham, Dewan Komisaris, serta Direksi. Dengan adanya kejelasan inilah maka perusahaan akan terhindar dari kondisi agency problem (benturan kepentingan peran)

3. Responsibility (Responsibilitas)

Mengacu pada pendapat Daniri (2006) responsibilitas perusahaan adalah kesesuaian (kepatuhan) di dalam pengelolaaan perusahaan terhadap prinsip

korporasi yang sehat serta peraturan perundangan yang berlaku. Peraturan yang berlaku di sini termasuk yang berkaitan dengan masalah pajak, hubungan industrial, perlindungan lingkungan hidup, kesehatan / keselamatan kerja, standar penggajian, dan persaingan yang sehat.

Mengacu pada Pedoman KNKG (2006) prinsip dasar yang berkaitan dengan prinsip Responsibilitas, yaitu perusahaan harus mematuhi peraturan perundang-undangan serta melaksanakan tanggung jawab terhadap masyarakat dan lingkungan sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang serta mendapat pengakuan sebagai good corporate citizen.

Mengacu pada Pedoman KNKG (2006) pedoman pokok pelaksanaan prinsip Responsibilitas adalah:

a. Organ perusahaan harus berpegang pada prinsip kehati-hatian dan memastikan kepatuhan terhadap peraturan perundang-undangan, anggaran dasar dan peraturan perusahaan (by-laws).

b. Perusahaan harus melaksanakan tanggung jawab sosial dengan antara lain peduli terhadap masyarakat dan kelestarian lingkungan terutama di sekitar perusahaan dengan membuat perencanaan dan pelaksanaan yang memadai. Penerapan prinsip ini diharapkan membuat perusahaan menyadari bahwa dalam kegiatan operasionalnya, seringkali perusahaan menghasilkan eksternalitas (dampak luar kegiatan perusahaan) negatif yang harus ditanggung oleh masyarakat. Di luar hal itu, lewat prinsip responsibilitas ini juga diharapkan membantu peran pemerintah dalam mengurangi kesenjangan pendapatan dan kesempatan kerja pada segmen masyarakat yang belum mendapatkan manfaat dan mekanisme pasar.

4. Independency (Independensi)

Mengacu pada pendapat Daniri (2006) independensi atau kemandirian adalah suatu keadaan di mana perusahaan dikelola secara profesional tanpa benturan kepentingan dan pengaruh / tekanan dari pihak manapun yang tidak sesuai dengan peraturan perundang-undangan yang berlaku dan prinsip - prinsip korporasi yang sehat.

Mengacu pada Pedoman KNKG (2006) prinsip dasar yang berkaitan dengan Independensi, yaitu bahwa perusahaan harus dikelola secara independen

sehingga masing-masing organ perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain guna melancarkan asas GCG.

Mengacu pada Pedoman KNKG (2006) pedoman pokok pelaksanaan prinsip Independensi adalah:

a. Masing-masing organ perusahaan harus menghindari terjadinya dominasi oleh pihak manapun, tidak terpengaruh oleh kepentingan tertentu, bebas dari benturan kepentingan (conflict of interest) dan dari segala pengaruh atau tekanan sehinga pengambilan keputusan dapat dilakukan secara objektif. b. Masing-masing organ perusahaan harus melaksanakan fungsi dan tugasnya

sesuai dengan anggaran dasar dan peraturan perundang-undangan, tidak saling mendominasi dan atau melempar tanggung jawab antara satu dengan yang lain.

Independensi terutama sekali penting dalam pengambilan keputusan. Hilangnya independensi dalam proses pengambilan keputusan akan

menghilangkan objektivitas dalam pengambilan keputusan tersebut. Kejadian ini akan sangat fatal bila ternyata harus mengorbankan kepentingan perusahaan yang seharusnya mendapat prioritas utama.

Untuk mengembangkan independensi dalam pengambilan keputusan bisnis, perusahaan hendaknya mengembangkan aturan, pedoman, dan praktik di tingkat corporate board, terutama di tingkat Dewan Komisaris dan Direksi yang oleh undang-undang didaulat untuk mengurus perusahaan dengan baiknya.

5. Fairness (Kewajaran dan Kesetaraan)

Mengacu pada pendapat Daniri (2006) fairness bisa didefinisikan sebagai perlakuan yang adil dan setara di dalam memenuhi hak-hak stakeholders yang timbul berdasarkan perjanjian serta peraturan perundangan yang berlaku.

Fairness juga mencakup adanya kejelasan hak-hak pemodal, sistem hukum dan penegakan peraturan untuk melindungi hak-hak investor khususnya pemegang saham minoritas dari berbagai bentuk kecurangan. Bentuk kecurangan ini dapat berupa insider trading (transaksi yang melibatkan informasi orang dalam), fraud (penipuan), dilusi saham (nilai perusahaan berkurang), KKN, atau keputusan-keputusan yang dapat merugikan seperti pembelian kembali saham yang telah dikeluarkan, penerbitan saham baru, merger, akuisisi, atau pengambil-alihan perusahaan lain.

Mengacu pada Pedoman KNKG (2006) prinsip dasar yang berkaitan dengan Fairness dalam melaksanakan kegiatannya, perusahaan harus senantiasa memperhatikan kepentingan pemegang saham dan pemangku kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan.

Mengacu pada Pedoman KNKG (2006) pedoman pokok pelaksanaan prinsip Fairness adalah:

a. Perusahaan harus memberikan kesempatan kepada pemangku kepentingan untuk memberikan masukan dan menyampaikan pendapat bagi kepentingan perusahaan serta membuka akses terhadap informasi sesuai dengan prinsip transparansi dalam lingkup kedudukan masing-masing.

b. Perusahaan harus memberikan perlakuan yang setara dan wajar kepada pemangku kepentingan sesuai dengan manfaat dan kontribusi yang diberikan kepada perusahaan.

c. Perusahaan harus memberikan kesempatan yang sama dalam penerimaan karyawan, berkarir dan melaksanakan tugasnya secara profesional tanpa membedakan suku, agama, ras, golongan, gender, dan kondisi fisik.

Fairness diharapkan membuat seluruh aset perusahaan dikelola secara baik dan prudent (hati-hati), sehingga muncul perlindungan kepentingan pemegang saham secara fair (jujur dan adil). Fairness juga diharapkan memberi perlindungan

kepada perusahaan terhadap praktik korporasi yang merugikan. Fairness menjadi jiwa untuk memonitor dan menjamin perlakuan yang adil di antara beragam

kepentingan dalam perusahaan.

Mengacu pada pendapat OECD (Organization for Economic Cooperation and Development) (2006) prinsip-prinsip di atas diterjemahkan ke dalam enam aspek

yang dijabarkan oleh OECD sebagai pedoman pengembangan kerangka kerja legal, institusional, dan regulatori untuk corporate governance di suatu negara. Keenam aspek tersebut adalah:

a. Memastikan adanya basis yang efektif untuk kerangka kerja corporate governance: Kerangka kerja corporate governance mendukung terciptanya pasar yang transparan dan efisien sejalan dengan ketentuan perundangan, dan mengartikulasikan dengan jelas pembagian tanggung jawab di antara para pihak, seperti pengawas, instansi pembuat regulasi dan instansi penegaknya. b. Hak-hak pemegang saham dan fungsi kepemilikan: Hak-hak pemegang

c. Perlakuan setara terhadap seluruh pemegang saham: Seluruh pemegang saham termasuk pemegang saham minoritas dan pemegang saham asing harus diperlakukan setara.

d. Peran stakeholders dalam corporate governance: Hak-hak para pemangku kepentingan (stakeholders) harus diakui sesuai peraturan perundangan yang berlaku dan kontrak kerjasama aktif antara perusahaan dan para stakeholders harus dikembangkan dalam upaya bersama menciptakan aset, pekerjaan, dan kelangsungan perusahaan.

e. Pengungkapan (Disclosure) dan transparansi: Pengungkapan yang tepat waktu dan akurat mengenai segala aspek material perusahaan, termasuk situasi keuangan, kinerja, kepemilikan, dan governance perusahaan.

f. Tanggung jawab pengurus perusahaan (Corporate Boards): Pengawasan Dewan Komisaris terhadap pengelolaan perusahaan oleh Direksi harus berjalan efektif, disertai adanya tuntutan strategik terhadap manajemen, serta akuntabilitas dan loyalitas Direksi dan Dewan Komisaris terhadap perusahaan dan pemegang saham.

II.3 Nilai-Nilai Perusahaan, Etika Bisnis dan Pedoman Perilaku Corporate Governance

II.3.1 Nilai-Nilai Perusahaan

Mengacu pada Pedoman KNKG (2006) nilai-nilai perusahaan merupakan landasan moral dalam mencapai visi dan misi perusahaan. Walaupun nilai-nilai perusahaan pada dasarnya universal, dalam merumuskannya perlu disesuaikan dengan sektor usaha serta karakter dan letak geografis dari masing-masing

perusahaan. Nilai-nilai perusahaan menggambarkan sikap moral perusahaan alam pelaksanaan usahanya.

II.3.2 Etika Bisnis

Mengacu pada Pedoman KNKG (2006) etika bisnis adalah acuan bagi perusahaan dalam melaksanakan kegiatan usaha termasuk dalam berinteraksi dengan pemangku kepentingan. Penerapan nilai-nilai perusahaan dan etika bisnis secara berkesinambungan mendukung terciptanya budaya perusahaan (corporate culture). Etika bisnis yang disepakati oleh organ perusahaan dan semua

karyawan dijabarkan lebih lanjut dalam pedoman perilaku.

II.3.3 Pedoman Perilaku

Mengacu pada Pedoman KNKG (2006) pedoman perilaku merupakan penjabaran nilai-nilai perusahaan dan etika bisnis dalam melaksanakan usahanya sehingga menjadi panduan bagi organ perusahaan dan semua karyawan perusahaan. Panduan pedoman perilaku dalam Pedoman GCG KNKG mencakup:

1. Panduan Benturan Kepentingan

Benturan kepentingan adalah keadaan dimana terdapat konflik antara kepentingan ekonomis perusahaan dan kepentingan ekonomis pribadi pemegang saham, anggota Dewan Komisaris dan Direksi, serta karyawan perusahaan. Panduan benturan kepentingan terdiri dari:

mendahulukan kepentingan ekonomis perusahaan diatas kepentingan ekonomis pribadi atau keluarga, maupun pihak lainnya.

b. Anggota Dewan Komisaris dan Direksi serta karyawan perusahaan dilarang menyalahgunakan jabatan untuk kepentingan atau keuntungan pribadi, keluarga dan pihak-pihak lain.

c. Dalam hal pembahasan dan pengambilan keputusan yang mengandung unsur benturan kepentingan, pihak yang bersangkutan tidak diperkenankan ikut serta.

d. Pemegang saham yang mempunyai benturan kepentingan harus mengeluarkan suaranya dalam Rapat Umum Pemegang Saham (RUPS) sesuai dengan keputusan yang diambil oleh pemegang saham yang tidak mempunyai benturan kepentingan.

e. Setiap anggota Dewan Komisaris dan Direksi serta karyawan perusahaan yang memiliki wewenang pengambilan keputusan diharuskan setiap tahun membuat pernyataan tidak memiliki benturan kepentingan terhadap setiap keputusan yang telah dibuat olehnya dan telah melaksanakan pedoman perilaku yang ditetapkan perusahaan. 2. Panduan Pemberian dan Penerimaan Hadiah dan Donasi

Panduan pemberian dan penerimaan hadiah dan donasi terdiri dari:

a. Setiap anggota Dewan Komisaris dan Direksi serta karyawan perusahan dilarang memberikan atau menawarkan sesuatu, baik langsung maupun tidak langsung, kepada pejabat negara dan atau individu yang mewakili mitra bisnis, yang dapat mempengaruhi pengambilan keputusan.

b. Setiap anggota Dewan Komisaris dan Direksi serta karyawan perusahaan dilarang menerima sesuatu untuk kepentingannya, baik langsung maupun tidak langsung, dari mitra bisnis, yang dapat mempengaruhi pengambilan keputusan.

c. Donasi oleh perusahaan ataupun pemberian suatu aset perusahaan kepada partai politik atau calon anggota badan legislatif maupun eksekutif, hanya boleh dilakukan sesuai dengan peraturan perundang-undangan.

d. Setiap anggota Dewan Komisaris dan Direksi serta karyawan perusahaan diharuskan setiap tahun membuat pernyataan tidak memberikan sesuatu dan atau menerima sesuatu yang dapat mempengaruhi pengambilan keputusan.

3. Panduan Kepatuhan Terhadap Peraturan Panduan kepatuhan terhadap peraturan terdiri dari:

a. Organ perusahaan dan karyawan perusahaan harus melaksanakan peraturan perundang-undangan dan peraturan perusahaan.

b. Dewan Komisaris harus memastikan bahwa Direksi dan karyawan perusahaan melaksanakan peraturan perundang-undangan.

c. Perusahaan harus melakukan pencatatan atas harta, utang dan modal secara benar sesuai dengan prinsip akuntansi yang berlaku umum. 4. Panduan Kerahasiaan Informasi

Panduan kerahasiaan informasi terdiri dari:

perusahaan sesuai dengan peraturan perundang-undangan, peraturan perusahaan dan kelaziman dalam dunia usaha.

b. Setiap anggota Dewan Komisaris dan Direksi, pemegang saham serta karyawan perusahaan dilarang menyalahgunakan informasi yang berkaitan degnan perusahaan.

c. Setiap mantan anggota Dewan Komisaris dan Direksi serta karyawan perusahaan, serta pemegang saham yang telah mengalihkan sahamnya, dilarang mengungkapkan informasi yang menjadi rahasia perusahaan yang diperolehnya selama menjabat atau menjadi pemegang saham di perusahaan.

5. Panduan Pelaporan Atas Pelanggaran dan Perlindungan Bagi Pelapor Panduan pelaporan atas pelanggaran dan perlindungan bagi pelapor terdiri dari:

a. Dewan Komisaris berkewajiban untuk menerima dan memastikan bahwa pengaduan tentang pelanggaran terhadap etika bisnis, pedoman perilaku, peraturan perusahaan dan peraturan perundang-undangan, diproses secara wajar dan tepat waktu.

b. Setiap perusahaan harus menyusun peraturan yang menjamin perlindungan terhadap individu yang melaporkan terjadinya pelanggaran terhadap etika bisnis, pedoman perilaku, peraturan perusahaan dan peraturan perundang-undangan. Dalam pelaksanaannya, Dewan Komisaris dapat memberikan tugas kepada komite yang membidangi pengawasan implementasi GCG.

II.4 Kerangka Hukum Nasional yang Terkait Penerapan Corporate Governance di Indonesia

II.4.1 Prinsip Corporate Governance dalam Undang-undang RI No. 1 Tahun 1995 tentang Perseroan Terbatas

Undang-undang No.1/1995 tentang Perseroan Terbatas (selanjutnya disebut UUPT), yang diumumkan secara resmi pada 7 Maret 1995 berperan sebagai sebuah landasan untuk mengatur perusahaan Perseroan Terbatas (PT). Mengacu pada UUPT sebuah perusahaan Perseroan Terbatas (PT) didefinisikan sebagai badan hukum yang didirikan atas dasar sebuah perjanjian, melaksanakan aktivitas usaha dengan modal yang disahkan yang seluruhnya dibagi-bagi ke dalam bentuk saham. Struktur umum dari sebuah PT adalah sebuah Sistem Dua Dewan (Two Tier) sebagaimana digambarkan di bawah ini:

Rapat Umum Pemegang Saham (RUPS)

Dewan Komisaris (BOC)

Dewan Direksi (BOD)

Sumber: Undang-Undang Perseroan Terbatas No. 1 Gambar 2.3

Struktur Perusahaan Perseroan Terbatas Indonesia (Sistem Two Tier)

Struktur perusahaan Perseroan Terbatas Indonesia terdiri dari: 1. Rapat Umum Pemegang Saham

UUPT Pasal 1(3) menyatakan, “Rapat Umum Pemegang Saham (selanjutnya disebut RUPS) adalah organ perseroan yang memegang kekuasaan tertinggi dalam perseroan dan memegang segala wewenang yang tidak diserahkan kepada Direksi atau Komisaris”.

RUPS memiliki kewenangan antara lain adalah:

a. Menyetujui atau menolak transaksi yang mendasar seperti konsolidasi, merger, akuisisi, kepailitan, pembubaran perusahaan. b. Menunjuk dan memberhentikan anggota Dewan Komisaris dan

Dewan Direksi.

c. Meminta akses pada semua informasi reguler dan dapat dipercaya. Mengacu pada UUPT Pasal 65(1) RUPS terdiri dari RUPS Tahunan dan RUPS lainnya. Pasal 65(2) menyatakan bahwa RUPS Tahunan diadakan paling lambat 6 (enam) bulan setelah akhir tahun buku. Pasal 70 (1 dan 2) menyatakan bahwa pemanggilan untuk dilaksanakannya RUPS wajib didahului oleh adanya pengumuman tentang pemanggilan RUPS dalam 2 (dua) surat kabar harian, 14 (empat belas) hari sebelum diadakannya pemanggilan

Yang berhak hadir dan memberikan suara dalam RUPS adalah pemegang saham dengan hak suara yang sah. Mengacu pada Pasal 71(1) UUPT, pemegang saham dengan hak suara yang sah tersebut berhak hadir baik sendiri maupun dengan kuasa tertulis dan memberikan suaranya. RUPS dapat dilaksanakan apabila memenuhi korum rapat yaitu RUPS dapat dilaksanakan

apabila dihadiri oleh pemegang saham yang mewakili lebih dari ½ (satu per dua) bagian dari jumlah saham dengan hak suara yang sah.

2. Dewan Komisaris (Board of Commissioner-BOC)

UUPT Pasal 1(5) menyatakan, “Komisaris adalah organ perseroan yang bertugas melakukan pengawasan secara umum dan atau khusus serta memberikan nasihat kepada Direksi dalam menjalankan perseroan”.

Peranan Dewan Komisaris adalah mengawasi dan untuk memberikan saran mengenai aktivitas manajemen yang dilakukan oleh Dewan Direksi. Dewan Komisaris memiliki kewenangan untuk:

a. Menskorsing direktur dan meyakinkan RUPS untuk mempertimbangkan pemberhentian direktur.

b. Meminta dan menerima informasi dari Dewan Direksi mengenai manajemen perusahaan.

c. Memasuki wilayah-wilayah perusahaan dan memeriksa catatan-catatannya.

d. Menyetujui atau membantu dalam transaksi-transaksi tertentu sebagaimana yang disebutkan dalam anggaran dasar perusahaan.

e. Bersama-sama dengan Dewan Direksi, menandatangani laporan tahunan untuk mendapat persetujuan dari RUPS.

Dewan Komisaris juga memiliki tugas-tugas untuk:

a. Memberikan pendapat dan saran kepada RUPS mengenai rencana dan anggaran kerja tahunan.

c. Segera melaporkan kepada RUPS jika Dewan Komisaris melihat penurunan kinerja perusahaan.

3. Dewan Direksi (Board of Director-BOD)

UUPT Pasal 1(4) menyatakan, “Direksi adalah organ perseroan yang bertanggung jawab penuh atas pengurusan perseroan untuk kepentingan dan tujuan perseroan serta mewakili perseroan baik di dalam maupun di luar pengadilan sesuai dengan ketentuan Anggaran Dasar (AD)”.

Dewan Direksi bertanggungjawab untuk mengelola perusahaan sesuai dengan kepentingan pemegang saham. Dewan Direksi memiliki tugas untuk:

a. Mewakili perusahaan baik di dalam maupun di luar pengadilan hukum.

b. Menjalankan pembukuan rekening perusahaan.

c. Mempersiapkan dan menandatangani laporan tahunan perusahaan untuk memperoleh persertujuan dalam RUPS.

d. Membuat dan menyimpan Daftar Pemegang Saham dan Berita Acara RUPS.

e. Melaporkan kepada perseroan mengenai kepemilikan sahamnya dan atau keluarganya pada perseroan tersebut dan perseroan lain.

II.4.2 Prinsip Corporate Governance dalam Undang-undang No 8 Tahun 1995 Tentang Pasar Modal

Badan Pengawas Pasar Modal Indonesia atau BAPEPAM mengatur perusahaan-perusahaan yang terdaftar dalam Jakarta Stock Exchange dan Surabaya Stock Exchange. Undang-undang No. 8/1995 (selanjutnya disebut

UUPM) mendefinisikan, “Perusahaan publik sebagai perusahaan yang sahamnya dipegang oleh paling sedikit 300 orang dan memilik modal yang disetor sebesar Rp. 3 Miliar”.

UUPM bertujuan untuk memastikan bahwa proses-proses pasar modal dilaksanakan dengan cara-cara yang teratur dan adil, dan bahwa investor publik dilindungi dari praktik-praktik yang merusak dan ilegal. BAPEPAM diberi wewenang untuk mengatur dan menegakkan undang-undang, serta untuk melaksanakan penyelidikan berdasarkan Undang-Undang Pidana Indonesia.

Selain UUPM, di bawah ini adalah beberapa peraturan kunci lainnya yang dikeluarkan BAPEPAM dan Jakarta Stock Exchange:

1. Kep-45/PM/2004, Peraturan No. IX.1.6 mengenai Direksi dan Komisaris Emiten dan Perusahaan Publik. Peraturan ini menetapkan persyaratan yang harus dipenuhi oleh para calon anggota dewan-dewan tersebut. 2. Kep-63/PM/1996, Peraturan No. IX1.5 mengenai Pembentukan dan

Pedoman Pelaksanaan Kerja Komite Audit. Peraturan ini menetapkan panduan-panduan mengenai praktik-praktik Komite Audit.

3. Kep-63/PM/1996, Peraturan No. IX.1.4 mengenai Pembentukan Sekretaris Perusahaan. Peraturan ini menetapkan tentang tugas dari seorang Sekretaris Perusahaan.

4. Kep-38/PM/1996, Peraturan No.VIII.G2 mengenai Laporan Tahunan. Peraturan ini menetapkan tentang kewajiban penyampaian dan bentuk serta isi dari Laporan Tahunan

Perusahaan Tercatat. Peraturan ini menetapkan tentang daftar saham ekuitas dan kepemilikan surat berharga kecuali saham yang dikeluarkan oleh perusahaan.

II.4.3 Pedoman Corporate Governance Komite Nasional Kebijakan Governance

Komite Nasional Kebijakan Governance (KNKG) pertama kali dibentuk melalui Keputusan Menteri Koordinator Bidang Perekonomian Nomor KEP-49/M.EKON/11/2004, yang terdiri dari Komite Publik dan Sub-Komite Korporasi. Pada Oktober 2006, KNKG telah merevisi Pedoman KNKCG (Komite Nasional Kebijakan Corporate Governance-nama pertama sebelum diubah menjadi KNKG) tahun 2001. Pedoman KNKG tersebut merupakan acuan bagi perusahaan untuk melaksanakan GCG dalam rangka:

a. Mendorong tercapainya kesinambungan perusahaan melalui pengelolaan yang didasarkan pada asas transparansi, akuntabilitas, responsibilitas, independensi serta kewajaran dan kesetaraan.

b. Mendorong pemberdayaan fungsi dan kemandirian masing-masing organ perusahaan, yaitu Dewan Komisaris, Direksi dan RUPS.

c. Mendorong pemegang saham, anggota Dewan Komisaris dan anggota Direksi agar dalam membuat keputusan dan menjalankan tindakannya dilandasi oleh nilai moral yang tinggi dan kepatuhan terhadap peraturan perundang-undangan.

d. Mendorong timbulnya kesadaran dan tanggung jawab sosial perusahaan terhadap masyarakat dan kelestarian lingkungan terutama di sekitar perusahaan.

e. Mengoptimalkan nilai perusahaan bagi pemegang saham dengan tetap memperhatikan pemangku kepentingan lainnya.

Pedoman KNKG terdiri dari:

1. Penciptaan situasi kondusif untuk melaksanakan GCG

Pada bagian ini memaparkan bahwa penerapan GCG perlu didukung oleh tiga pilar yang saling berhubungan dan masing-masing harus

melaksanakan fungsinya dengan baik, yaitu negara dan perangkatnya sebagai regulator, dunia usaha sebagai pelaku pasar, dunia usaha sebagai pelaku pasar, dan masyarakat sebagai pengguna produk dan jasa dunia usaha. Negara dan perangkatnya menciptakan peraturan undangan yang menunjang pasar yang efisien dan transparan, dan penegakan hukum secara konsisten (law enforcement). Dunia usaha sebagai pelaku pasar menerapkan GCG sebagai pedoman dasar

pelaksanaan usaha. Sedangkan masyarakat sebagai pengguna produk dan jasa dunia usaha mempunyai kepedulian untuk melakukan kontrol sosial (social control) secara objektif dan bertanggungjawab.

2. Asas GCG

Asas GCG terdiri dari prinsip dasar dan pedoman pokok pelaksanaan dari prinsip GCG, yaitu transparansi, akuntabilitas, responsibilitas,

untuk mencapai kinerja yang berkesinambungan dengan tetap memperhatikan pihak yang berkepentingan (stakeholders)

3. Etika bisnis dan pedoman perilaku

Dalam bagian ini dipaparkan mengenai pentingnya nilai-nilai perusahaan, etika bisnis, dan pedoman perilaku, yang ketiganya berfungsi sebagai landasan untuk mencapai keberhasilan usaha perusahaan.

4. Organ perusahaan

Dalam bagian ini dipaparkan mengenai prinsip dasar dan pedoman pokok pelaksanaan GCG oleh organ perusahaan, yang terdiri dari RUPS, Dewan Komisaris beserta komite penunjang Dewan Komisaris, dan Dewan Direksi.

5. Pemegang saham

Dalam bagian ini dipaparkan mengenai hak dan tanggung jawab pemegang saham dan tanggung jawab perusahaan terhadap hak dan kewajiban pemegang saham.

6. Pemangku kepentingan

Dalam bagian ini dipaparkan mengenai hak-hak para pihak yang mempunyai kepentingan selain pemegang saham, antara lain karyawan, mitra bisnis, dan masyarakat serta pengguna produk dan jasa.

7. Pernyataan tentang penerapan pedoman GCG

Dalam bagian ini dipaparkan mengenai kewajiban dari setiap perusahaan untuk membuat pernyataan tentang kesesuaian penerapan GCG dengan pedoman GCG dalam laporan tahunannya.

8. Pedoman praktis penerapan GCG

Dalam bagian ini dipaparkan mengenai kewajiban perusahaan untuk membuat pedoman GCG perusahaan.

II.5 Fungsi dan Tanggung Jawab Komite Penunjang Dewan Komisaris II.5.1 Komisaris Independen

Salah satu ciri khas dalam GCG adalah adanya komisaris independen. Pembentukan komisaris independen dimotivasi oleh antara lain keinginan untuk memberi perlindungan yang lebih hakiki terhadap pemegang saham minoritas dalam PT Terbuka. Mengacu pada pendapat Suprayitno (2006) kriteria tentang Komisaris Independen adalah:

a. Komisaris Independen tidak memiliki hubungan afiliasi dengan pemegang saham mayoritas atau pemegang saham pengendali (controlling shareholders) perusahaan tercatat yang bersangkutan.

b. Komisaris Independen tidak memiliki hubungan dengan Direktur dan atau Komisaris lainnya perusahaan tercatat yang bersangkutan.

c. Komisaris Independen tidak memiliki kedudukan rangkap pada perusahaan lainnya yang terafiliasi dengan perusahaan tercatat yang bersangkutan.

d. Komisaris Independen harus mengerti peraturan perundang-undangan di bidang pasar modal.

e. Komisaris Independen diusulkan dan dipilih oleh pemegang saham minoritas yang bukan merupakan pemegang saham pengendali (bukan controlling shareholders) dalam RUPS.

II.5.2 Komite Audit

Mengacu pada Pedoman KNKG (2006) Komite Audit bertugas membantu Dewan Komisaris untuk memastikan bahwa:

a. Laporan keuangan disajikan secara wajar.

b. Struktur pengendalian internal perusahaan dilaksanakan dengan baik.

c. Pelaksanaan audit internal maupun eksternal dilaksanakan sesuai dengan standar audit yang berlaku.

d. Tindak lanjut temuan audit dilaksanakan oleh manajemen.

Komite Audit memproses calon auditor eksternal termasuk imbalan jasanya. Jumlah anggota komite audit harus disesuaikan dengan kompleksitas perusahaan dengan tetap memperhatikan efektivitas dalam pengambilan keputusan. Bagi perusahaan yang sahamnya tercatat di bursa efek, perusahaan negara, perusahaan daerah, perusahaan yang menghimpun dan mengelola dana masyarakat, perusahaan yang produk atau jasanya

digunakan oleh masyarakat luas, serta perusahaan yang mempunyai dampak luas terhadap kelestarian lingkungan, Komite Audit diketuai oleh Komisaris Independen dan anggotanya dapat terdiri dari Komisaris dan atau pelaku profesi dari luar perusahaan. Salah seorang anggota memiliki latar belakang dan kemampuan akuntansi dan atau keuangan.

Tanggung jawab Komite Audit dalam bidang Corporate Governance adalah untuk memastikan, bahwa perusahaan telah dijalankan sesuai Undang-undang dan peraturan yang berlaku, melaksanakan usahanya dengan beretika, melaksanakan pengawasannya secara efektif terhadap benturan kepentingan dan kecurangan yang dilakukan oleh karyawan perusahaan.

Mengacu pada Pedoman GCG KNKG (2006) ruang lingkup pelaksanaan tugas Komite Audit dalam bidang tersebut di atas, antara lain:

a. Menilai kebijakan perusahaan yang berhubungan dengan kepatuhan terhadap undang-undang dan peraturan, etika, benturan kepentingan dan penyelidikan terhadap perbuatan yang merugikan perusahaan dan kecurangan.

b. Memonitor proses pengadilan yang sedang terjadi ataupun yang ditunda serta yang menyangkut masalah Corporate Governance dalam hal mana perusahaan menjadi salah satu pihak yang terkait di dalamnya.

c. Memeriksa kasus-kasus penting yang berhubungan dengan benturan kepentingan, perbuatan yang merugikan perusahan, dan kecurangan.

d. Keharusan auditor internal untuk melaporkan temuan-temuan penting lainnya.

Audit Committee Charter adalah suatu dokumen yang mengatur tentang tugas, tanggung jawab, dan wewenang serta struktur Komite Audit yang dituangkan secara tertulis dan disahkan oleh Dewan Komisaris. Audit Committee Charter merupakan suatu dokumen (charter) yang menjamin

terciptanya dengan baik kondisi pengawasan suatu perusahaan, disamping perlu adanya suatu wacana dari pimpinan perusahaan akan pentingnya pengawasan. Peran Komite Audit adalah untuk mengawasi dan memberi masukan kepada Dewan Komisaris dalam hal terciptanya mekanisme pengawasan.

Mengacu pada ketentuan The Institute of Internal Auditor (2006) mengenai Audit Committee Charter, yang harus dinyatakan dengan jelas dalam di dalamnya adalah yang menyangkut hal-hal sebagai berikut:

a. Tanggung jawab utama untuk laporan keuangan dan lainnya, pengawasan intern dan kepatuhan terhadap peraturan perundang-undangan, peraturan dan etika bisnis dalam perusahaan tetap berada di tangan manajemen eksekutif. b. Pimpinan puncak badan eksekutif, mempunyai tanggung jawab menyeluruh

dalam bidang-bidang tersebut di atas, dan Komite Audit membantu Dewan Komisaris dalam melaksanakan tugas dan tanggung jawab-nya. Komite Audit harus mempunyai akses pada sumber informasi, termasuk dokumen dan personalia, dan mempunyai fasilitas yang memadai untuk melaksanakan seluruh tanggung jawab-nya tersebut.

c. Diperlukan adanya penilaian yang tidak berpihak dan objektif tentang manajemen perusahaan.

d. Pimpinan puncak badan eksekutif dan Dewan Direksi harus mendukung Komie Audit yang bekerja secara mandiri dan bebas dari pengaruh manajemen maupun pengaruh lainnya yang merupakan kelemahan perusahaan.

e. Komite Audit dan auditor internal harus memelihara suatu tingkat kemandirian profesional dalam menilai pelaksanaan tanggung jawab manajemennya. Akan tetapi, ini tidak berarti, bahwa dalam suatu peran yang harus berlawanan dengan manajemen, karena pada dasarnya auditor internal dan manajemen harus mempunyai tujuan yang sama, yaitu untuk peningkatan efisiensi.

f. Untuk memastikan kemandirian fungsi audit intern dan yang memastikan bahwa temuan audit telah ditindaklanjuti secara wajar, Komite Audit harus meningkatkan dan memperbaiki kerja sama yang saling menguntungkan dengan auditor internal, dan manajemen eksekutif.

II.5.3 Komite Nominasi dan Remunerasi

Komite Nominasi dan Remunerasi diketuai oleh Komisaris Independen dan anggotanya dapat terdiri dari Komisaris dan atau pelaku profesi dari luar perusahaan. Mengacu pada Pedoman KNKG (2006) tugas daripada komite Nominasi dan Remunerasi adalah:

a. Membantu Dewan Komisaris dalam menetapkan kriteria pemilihan calon anggota Dewan Komisaris dan Direksi serta sistem remunerasinya.

b. Membantu Dewan Komisaris mempersiapkan calon anggota Dewan Komisaris dan Direksi dan mengusulkan besaran remunerasinya. Dewan Komisaris dapat mengajukan calon tersebut dan remunerasinya untuk memperoleh keputusan RUPS dengan cara sesuai ketentuan Anggaran Dasar.

II.5.4 Komite Kebijakan Risiko

Manajemen resiko adalah kegiatan pimpinan puncak mengidentifikasi, mengevaluasi, menangani dan memonitor risiko bisnis yang dihadapi perusahaan mereka di masa yang akan datang. Apabila dampak risiko itu terhadap operasi bisnis diperkirakan cukup signifikan, pimpinan perusahaan yang profesional akan menyusun rencana mengatasi atau

meredusir dampak negatif resiko tersebut. Manajemen resiko adalah bagian yang tidak dapat terpisahkan dari GCG.

Komite Kebijakan Risiko bertugas membantu Dewan Komisaris dalam mengkaji sistem manajemen risiko yang disusun oleh Direksi serta menilai toleransi risiko yang dapat diambil oleh perusahaan. Anggota Komite Kebijakan Risiko terdiri dari anggota Dewan Komisaris, namun bilamana perlu dapat juga menunjuk pelaku profesi dari luar perusahaan.

II.5.5 Sekretaris Perusahaan

Untuk terus meningkatkan dan menjaga reputasi perusahaan, Sekretaris perusahaan mengemban tanggung jawab untuk mempertahankan komunikasi yang wajar, konsisten dan terbuka dalam hal seputar tata kelola perusahaan, transaksi material dan kegiatan perseroan.

Dalam kegiatan sehari-hari fungsi hubungan masyarakat (Public Relation) di bawah pengarahan Sekretaris Perusahaan menyediakan informasi

terkini mengenai perseroan kepada pemegang saham, publik, investor pasar modal, analis dan media. Sebagai tambahan, Sekretaris Perusahaan memantau hal-hal yang berhubungan dengan kepatuhan dan ketentuan pasar modal yang berlaku dan memberikan informasi kepada Direksi mengenai perubahan ketentuan dan implikasinya.