KREDIT USAHA RAKYAT (KUR)

(STUDI KASUS DI PT. BANK BRI SYARIAH KANTOR

CABANG BANDAR LAMPUNG)

Oleh:

MUINATUL KHOIRIYAH

NPM. 1502100279

Jurusan : S1 Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

INSTITUT AGAMA ISLAM NEGERI (IAIN) METRO

1440 H/2019 M

MANAJEMEN RISIKO PADA PRODUK KREDIT USAHA RAKYAT (KUR)

(STUDI KASUS DI PT. BANK BRI SYARIAH KANTOR CABANG BANDAR LAMPUNG)

Diajukan Untuk Memenuhi Tugas dan Memenuhi Sebagian Syarat Memperoleh Gelar Sarjana Ekonomi (S.E)

Oleh:

MUINATUL KHOIRIYAH NPM. 1502100279

Pembimbing I : Drs. Dri Santoso, M.H.

Pembimbing II : Suraya Murcitaningrum, M.Si.

Jurusan : S1 Perbankan Syariah Fakultas : Ekonomi dan Bisnis Islam

INSTITUT AGAMA ISLAM NEGERI (IAIN) METRO 1440 H /2019 M

ABSTRAK

MANAJEMEN RISIKO PADA PRODUK KREDIT USAHA RAKYAT (KUR)

(Studi Kasus di PT. Bank BRI Syariah Kantor Cabang Bandar Lampung) Oleh:

Muinatul Khoiriyah

Risiko merupakan potensi atau kemungkinan terjadinya peristiwa yang dianggap negatif atau buruk yang bisa terjadi dimasa yang akan datang. Manajemen risiko adalah serangkaian prosedur dan metodologi yang digunakan oleh perbankkan untuk mengidentifikasi, memantau, mengukur dan mengendalikan risiko yang timbul dari kegiatan usaha bank.

Penelitian ini bertujuan untuk mengetahui manajemen risiko pada Produk Kredit Usaha Rakyat (KUR) dan Hambatan-Hambatan Kredit Usaha Rakyat (KUR) dalam menyalurkan UMKM di PT. Bank BRI Syariah Kantor Cabang Bandar Lampung. Penelitian ini termasuk dalam penelitian dengan metode kualitatif adapun sumber data dalam penelitian ini diperoleh melalui metode wawancara (interview) terhadap pimpinan, Micro Manager Marketing dan nasabah KUR PT. Bank BRI Syariah Kantor Cabang Bandar Lampung, dokumentasi yang berupa dokumen-dokumen baik dokumen yang tersedia di bank maupun melalui media online sebagai penunjang skripsi ini. Data yang terkumpul dianalisis menggunakan cara berfikir induktif, yaitu suatu cara berfikir yang berangkat dari fakta-fakta yang khusus dan kongkrit kemudian dari fakta yang khusus dan kongkrit tersebut di tarik secara generalisasi yang mempunyai sifat umum.

Berdasarkan hasil penelitian dapat disimpulkan bahwa Penerapan manajemen risiko Bank BRI Syariah Kantor Cabang Bandar Lampung sudah menggunakan prosedur dan metodologi yang baik sesuai dengan ketetapan dan semua analisis yang ada pada ketentuan Perbankan Syariah. Hal tersebut dapat dilihat dari laju perkembangan debitur KUR yang mengalami peningkatan, dan dari jumlah debitur ketika digolongkan berdasarkan kolektibilitas kredit yaitu dari angka kredit macet yang menurun. Hal tersebut tidak terlepas dari langkah-langkah yang dilakukan oleh pihak Bank BRI Syariah Kantor Cabang Bandar Lampung dalam meminimalisir risiko atau hambatan-hambatan yang terjadi. Dalam melaksanakan manajemen risiko kredit, Bank BRI Syariah Kantor Cabang Bandar Lampung juga melakukan dua langkah lain, yaitu dengan menggunakan jasa asuransi kredit dari pihak ketiga dan penyelesaian kredit bermasalah dengan melakukan restrukturisasi atau menyelesaikan permasalahan dengan cara damai. Adapun saran diberikan yaitu pihak Bank terus melakukan perbaikan dalam rangka mengantisipasi munculnya risiko kredit di masa depan. Pihak Bank juga perlu meningkatkan pengawasan dan monitoring pada sektor usaha yang memiliki kecenderungan untuk memberikan risiko kredit, dengan tetap meminimalisir nilai risiko kredit. Pembinaan juga harus dilakukan oleh pejabat kredit pada debitur yang ada saat ini, sehingga debitur dapat melindungi usahanya dari risiko.

MOTTO

...

“...dan tiada seorangpun yang dapat mengetahui (dengan pasti) apa yang akan diusahakannya besok. dan tiada seorangpun yang dapat mengetahui di bumi

mana Dia akan mati. Sesungguhnya Allah Maha mengetahui lagi Maha

Mengenal”. (QS. Luqman: 34)1

1

Departemen Agama RI, Al-Qur’an dan Terjemahnya, (Jakarta: CV. Pustaka Jaya Ilmu, 2014), h. 414

PERSEMBAHAN

Dengan penuh rasa syukur atas kehadirat Allah SWT yang telah memberikan hidayah dan karunia-Nya dan ucapan Alhamdulillahirobbil’alamin, peneliti mempersembahkan skripsi ini kepada:

1. Kedua orang tuaku tercinta, Bapak Soim dan Ibu Widiyanti yang telah mengasuh, membimbing, mendidik dan membesarkanku serta senantiasa mendo’akan ku demi keberhasilanku.

2. Adikku yang tersayang Fajar Nurkhozim dan Kurnia Shodiki yang ikut memotivasi dan mendo’akan keberhasilanku.

3. Dosen Pembimbing Bapak Drs. Dri Santoso, M.H. Selaku Pembimbing I, dan Ibu Suraya Murcitaningrum, M.SI selaku Pembimbing II, yang telah memberikan bimbingan yang sangat berharga dalam mengarahkan dan memberikan motivasi dalam penyusunan skripsi ini.

4. Teman-teman seperjuangan angkatan 2015 Jurusan SI Perbankan Syariah. 5. Almamater yang sangat saya banggakan IAIN Metro.

KATA PENGANTAR

Puji syukur peneliti panjatkan kehadirat Allah SWT, atas taufik hidayah dan inayah-Nya sehingga peneliti dapat menyelesaikan penelitian skripsi ini. Penelitian skripsi ini adalah sebagai salah satu bagian dari persyaratan untuk menyelesaikan pendidikan Jurusan S1 Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam IAIN Metro guna memperoleh gelar Sarjana Ekonomi (S.E).

Dalam upaya penyelesaian skripsi ini, peneliti telah menerima banyak bantuan dan bimbingan dari berbagai pihak. Oleh karenanya peneliti mengucapkan terima kasih kepada:

1. Ibu Prof. Dr. Hj. Enizar, M.Ag, selaku Rektor IAIN Metro,

2. Ibu Dr. Widhiya Ninsiana, M.Hum, selaku Dekan Fakultas Ekonomi dan Bisnis Islam.

3. Bapak Drs. Dri Santoso, MH, selaku Pembimbing I, yang telah memberikan bimbingan yang sangat berharga kepada peneliti.

4. Ibu Suraya Murcitaningrum, M.SI selaku Pembimbing II yang telah memberikan bimbingan yang sangat berharga kepada peneliti.

5. Bapak Yuliawan Andri Putra, selaku Pimpinan Kantor Cabang BRI Syariah KC Bandar Lampung yang telah memberikan izin kepada peneliti untuk melakukan penelitian.

6. Bapak Muhammad Shofa, selaku Micro Manager Marketing BRI Syariah KC Bandar Lampung yang telah memberikan banyak informasi terkait penyaluran dana KUR.

7. Para nasabah BRI Syariah KC Bandar Lampung yang telah bekerjasama dalam pengambilan data di lapangan.

8. Seluruh Dosen dan Staf Karyawan IAIN Metro yang telah menyediakan waktu dan fasilitas dalam mengumpulkan data guna terselesaikannya skripsi ini.

9. Semua pihak yang telah membantu dalam penyusunan skripsi ini

Kritik dan saran demi perbaikan skripsi ini sangat diharapkan dan akan diterima dengan kelapangan dada. Dan akhirnya semoga skripsi ini kiranya dapat bermanfaat bagi pengembangan ilmu Perbankan Syariah .

Metro, Mei 2019 Peneliti,

Muinatul Khoiriyah

NPM. 1502100279

DAFTAR ISI

HALAMAN SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

HALAMAN NOTA DINAS ... v

HALAMAN ABSTRAK ... vi

HALAMAN ORISINILITAS PENELITIAN ... vii

HALAMAN MOTTO ... viii

HALAMAN PERSEMBAHAN ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Pertanyaan Penelitian ... 7

C. Tujuan Dan Manfaat Penelitian ...7

D. Penelitian Relevan ...8

BAB II LANDASAN TEORI A. Manajemen Risiko...12

1. Definisi Manajemen Risiko ...12 xii

2. Fungsi dan Tujuan Manajemen Risiko ...14

3. Proses Manajemen Risiko ...16

B. Konsep Kredit Usaha Rakyat (KUR) ...21

1. Pengertian dan Tujuan Kredit Usaha Rakyat (KUR) ...21

2. Kegiatan Kredit Usaha Rakyat (KUR) ...28

3. Prinsip dan Penilaian Pemberian Pembiayaan ...31

4. Penyaluran Kredit ...36

C. Konsep Usaha Mikro Kecil dan Menengah (UMKM) ...38

1. Pengertian Usaha Mikro, Kecil, dan Menengah (UMKM) ...38

2. Tujuan dan Karakteristik Usaha Mikro Kecil dan Menengah (UMKM) ...42

BAB III METODOLOGI PENELITIAN A. Jenis Dan Sifat Penelitian ...45

B. Sumber Data ...46

C. Teknik Pengumpulan Data ...47

D. Teknik Analisis Data ...49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum PT. Bank BRI Syariah Kantor Cabang Bandar Lampung ...50

1. Profil Bank BRI Syariah Kantor Cabang Bandar Lampung ....50

2. Visi dan Misi Bank BRI Syariah Kantor Cabang Bandar Lampung ...52

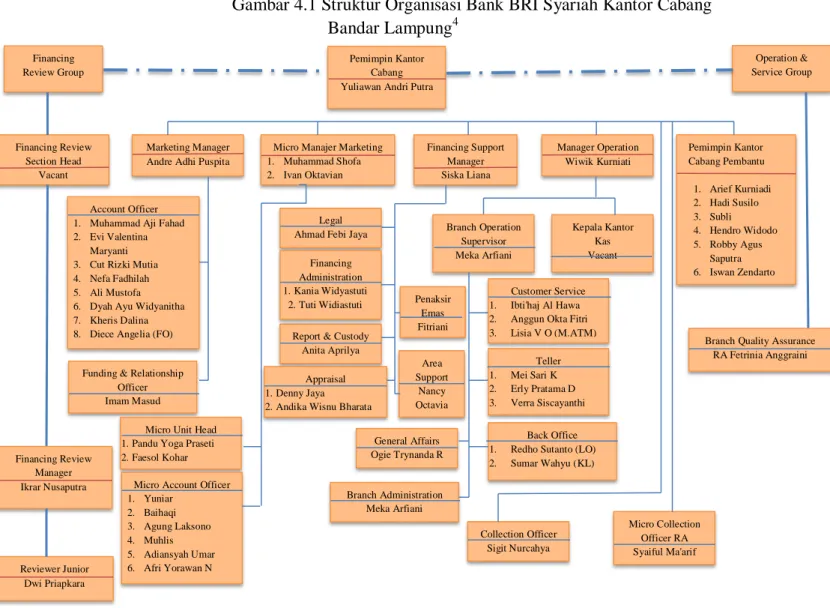

3. Struktur Organisasi Bank BRI Syariah Kantor Cabang Bandar Lampung ...53 B. Manajemen Risiko pada Produk Kredit Usaha Rakyat (KUR)

di Bank BRI Syariah Kantor Cabang Bandar Lampung ...54 C. Hambatan-Hambatan dalam Menyalurkan Produk Kredit Usaha

Rakyat (KUR) di Bank BRI Syariah Kantor Cabang Bandar

Lampung ...64 D. Analisis pada Produk Kredit Usaha Rakyat (KUR) di Bank

BRI Syariah Kantor Cabang Bandar Lampung ...67

BAB V PENUTUP A. Kesimpulan ...70 B. Saran ...71 DAFTAR PUSTAKA LAMPIRAN-LAMPIRAN xiv

DAFTAR TABEL

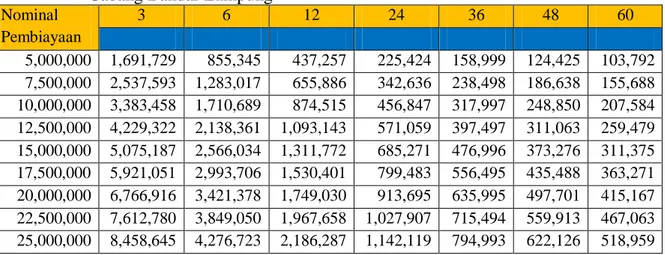

Tabel 4.1. Simulasi angsuran pembiayaan KUR Mikro iB BRI Syariah

Kantor Cabang Bandar Lampung ... 54 Tabel 4.2. Presentase kolektibilitas debitur berdasarkan plafon tahun

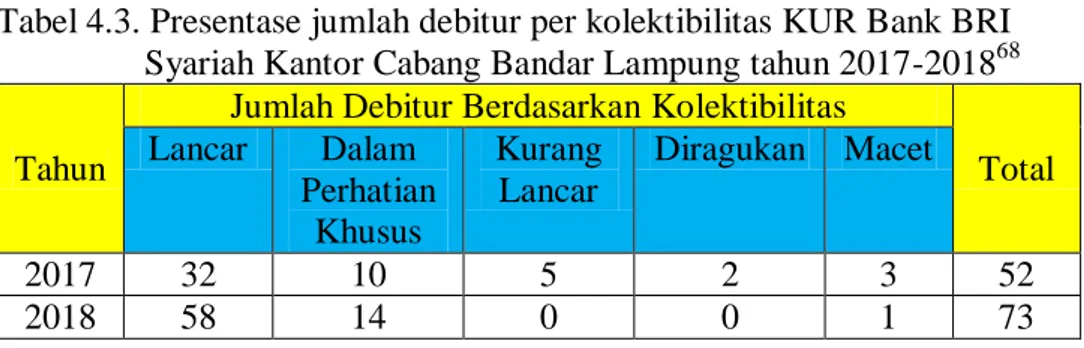

2017-2018 ... 57 Tabel 4.2 Presentase jumlah debitur per kolektibilitas KUR Bank BRI

Syariah Kantor Cabang Bandar Lampung tahun 2017-2018 ... 59

DAFTAR GAMBAR

Gambar 2.1 Siklus Manajemen Risiko ... 21 Gambar 4.1 Struktur Organisasi Bank BRI Syariah Kantor Cabang

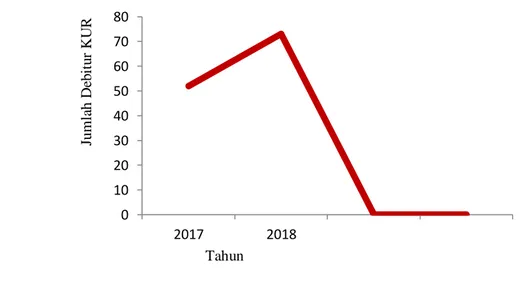

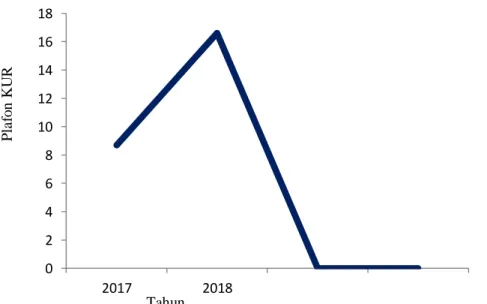

Bandar Lampung ... 53 Gambar 4.2. Laju perkembangan debitur KUR 2017-2018 ... 55 Gambar 4.3. Plafon KUR Bank BRI Syariah Kantor Cabang Bandar

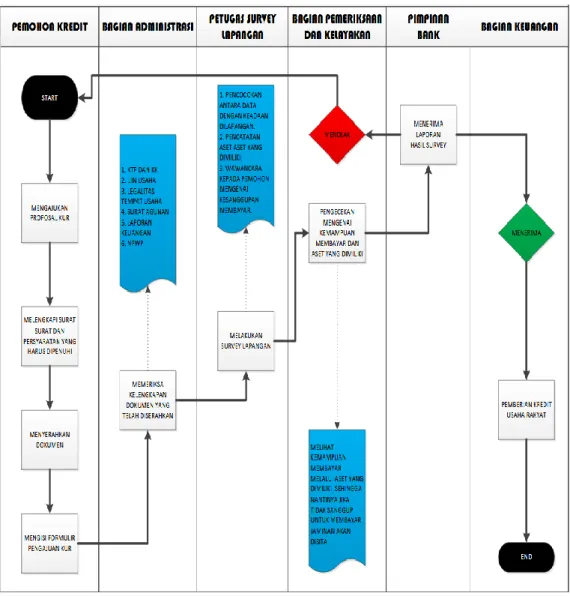

Lampung Tahun 2017-2018 dalam Miliar Rupiah ... 56 Gambar 4.4 Standar Operasional Prosedur (SOP) dalam kredit usaha

Rakyat (KUR) di Bank BRI Syariah Kantor Cabang

Bandar Lampung ... 61

DAFTAR LAMPIRAN

1. Surat Bimbingan Skripsi

2. Kartu Konsultasi Bimbingan Skripsi 3. Out Line

4. APD

5. Surat Tugas

6. Surat Keterangan Bebas Pustaka 7. Surat Izin Research

8. Dokumentasi 9. Riwayat Hidup

A. Latar Belakang Masalah

Perkembangan dunia bisnis yang ditandai dengan globalisasi menyebabkan tingkat persaingan yang sangat sulit diprediksikan. Begitu pula pada dunia perbankan di Indonesia juga sudah memasuki masa persaingan yang sangat kompetitif. Hal ini disebabkan banyaknya Bank yang beroperasi secara lokal maupun internasional.

Seiring dengan makin bertambahnya jumlah perbankan syariah yang beroperasi di Indonesia, jumlah dana yang berhasil dihimpun perbankan syari’ah juga terus bertambah. Pesatnya pertumbuhan dana masyarakat ini dipicu oleh beberapa faktor. Di samping karena kinerja bank syari’ah yang mengesankan, sistem bagi hasil yang ditawarkan perbankan syari’ah lebih stabil terhadap gejolak ekonomi makro. Di tengah terus menurunnya suku bunga perbankan konvensional, margin bagi hasil memberikan keuntungan yang relatif lebih tinggi dibandingkan bunga yang ditawarkan perbankan konvensional. Hal ini terjadi karena sistem bagi hasil diberikan berdasarkan nisbah (perbandingan bagi hasil) keuntungan yang disepakati saat nasabah membuka rekening. 2

Kondisi seperti ini membuat perusahaan selalu tanggap untuk menyikapi perubahan dan perkembangan tersebut juga mempengaruhi kegiatan-kegiatan dalam bidang pemasaran, keuangan, produksi serta bidang lainnya yang di arahkan untuk mencapai tujuan perusahaan.

Berkaitan dengan kegiatan-kegiatan tersebut manajemen pemasaran perlu menerapkan strategi pemasaran dimana terlebih dahulu harus memahami konsumen. Pada umumnya konsumen akan menentukan bagaimana cara mengalokasikan dananya sehingga perusahaan harus mengetahui bagaimana keinginan konsumen agar lebih

2

Nilam Sari, “Manajemen Marketing (Pemasaran) Produk Jasa Keuangan Perbankan Dalam Perspektif Islam”, Media Syariah, Banda Aceh: IAIN Ar-Raniry Darussalam, Vol. XIV No.

mudah dalam memasarkan produknya. Pengertian pemasaran secara umum, pemasaran cenderung didefinisikan sebagai proses distribusi barang atau jasa yang dihasilkan suatu perusahaan atau koorporat kepada konsumen. Pemasaran berhubungan dan berkaitan dengan suatu proses mengidentifikasi dan memenuhi kebutuhan manusia dan masyarakat. Salah satu dari definisi pemasaran yang mudah dan ringkas adalah memenuhi kebutuhan secara menguntungkan. 3

Dunia usaha bidang jasa, salah satunya yaitu pemasaran dalam bidang perbankan, sangat dibutuhkan untuk memutarkan kas atau modal yang ada demi kelangsungan hidup bank tersebut, tentunya untuk memenuhi kebutuhan nasabah dan memberikan kepuasan terhadap nasabah. Selain itu dalam dunia usaha pastilah memiliki risiko sehingga diperlukan manajemen yakni manajemen risiko.

Manajemen risiko adalah serangkaian prosedur dan metodologi yang digunakan oleh perbangkan untuk mengidentifikasi, memantau, mengukur dan mengendalikan risiko yang timbul dari kegiatan usaha bank. Manajemen risiko adalah mengidentifikasi, mengukur, memantau dan mengendalikan risiko dalam setiap kegiatan usaha bank dengan tujuan untuk memperoleh efektifitas dan efesiensi yang lebih baik.4

Setiap bisnis sudah pasti akan berhadapan dengan berbagai risiko sehingga tidak ada suatu bisnis yang tiada risiko. Pemberian pembiayaan sudah pasti mengandung risiko. Manajemen risiko yang baik dan tepat akan dapat meningkatkan laba dari risiko yang ada, konsep manajemen risiko juga diperuntukan guna meminimalisir risiko yang terdapat pada dunia usaha.

Keberadaan bank ditengah-tengah kehidupan masyarakat mempunyai peran yang sangat penting. Pada hakikatnya bank merupakan usaha dalam sektor jasa, dimana bank memiliki salah satu fungsi yang sebagai lembaga perantara dalam arus dana, baik dalam pasar uang maupun modal. Fungsi utama perbankan Indonesia adalah sebagai penghimpun dana dan penyalur dana masyarakat. Dengan demikian,

3

Ibid, h. 201 4

Undang-Undang Republik Indonesia Nomor 21 Tahun 2008 tentang Perbankan Syariah Pasal 38 Ayat 1

untuk memenuhi fungsinya, bank menghimpun dana dalam bentuk tabungan dan menyalurkannya dalam bentuk kredit.5

Usaha rakyat memang sudah seharusnya didukung dan dibantu serta diberikan ruang seluas-luasnya oleh pemerintah atau Negara. Sebab keberadaan usaha rakyat ini sangatlah krusial karena bisa menopang ekonomi nasional dan juga mampu membuka lapangan kerja. “Salah satu upaya yang bisa dilakukan pemerintah untuk mendukung dan meningkatkan akses pada usaha rakyat adalah dengan menyediakan sumber pembiayaan yang antara lain berupa pemberian pinjaman kredit bagi Usaha Mikro Kecil, Menengah, dan Koperasi (UMKMK) melalui Kredit Usaha Rakyat (KUR)”.6

Usaha Mikro Kecil dan Menengah yang diharapkan dapat mengakses KUR Syariah adalah yang bergerak di sektor usaha produktif yaitu pertanian, perikanan, industri pengolahan, dan jasa produksi. Dalam rangka optimalisasi penyaluran KUR Syariah, maka penyalur KUR Syariah dapat memberikan pembiayaan multisektor kepada calon penerima yang memiliki usaha lebih dari satu sektor usaha. Jenis penyaluran KUR Syariah antara lain adalah KUR Mikro. 7

Saat ini skema kredit yang sangat familiar di masyarakat adalah Kredit Usaha Rakyat (KUR), yang khusus diperuntukkan bagi UMKM dengan kategori usaha layak, namun tidak mempunyai agunan yang cukup dalam rangka persyaratan Perbankan. Kredit Usaha Rakyat (KUR) sendiri adalah layanan kredit atau pembiayaan yang diberikan oleh pemerintah melalui perbankan kepada UMKM atau koperasi.

5

M. Nasyah Agus Saputra, “Kegiatan Usaha Perbankan Syariah Di Indonesia”, Jurnal

Masharif al-Syariah: Jurnal Ekonomi dan Perbankan Syariah, Surabaya: Universitas Muhammadiyah, Vol. 2, No. 1, 2017, h. 15

6 Ibid. 7

Chandra Budi, Jutaan UMKM Pahlawan Pajak: Urus Pajak Itu Sangat Mudah, (Jakarta: PT. Elex Media Komputindo, 2013), h. 8

BRI Syariah berada dalam tiga besar bank penyalur KUR Mikro menunjukkan bahwa minat masyarakat untuk mendapatkan akad syariah cukup baik. BRI Syariah telah mendapat rekomendasi dari Otoritas Jasa Keuangan (OJK) sebagai penyalur KUR Syariah dan telah bekerja sama dengan Jamkrindo Syariah dan Askrindo Syariah. Selain itu BRI Syariah di posisi ketiga sebagai penerima jatah penyaluran KUR Mikro, menunjukkan akses yang cukup mudah bagi nasabah untuk mengajukan pembiayaan KUR Mikro Syariah. Sebagai salah satu bank syariah penyalur KUR, tentu BRI Syariah memiliki perbedaan dengan bank-bank penyalur KUR lainnya yang berbasis bunga, baik dalam sistem akad, hukum yang digunakan, maupun syarat pengolahan dana, dan lain-lain.8

Produk Kredit Usaha Rakyat (KUR) syariah dengan konvensional terdapat perbedaan. Meski tidak terlihat jelas, namun keduanya berbeda dan faktior pertama terlihat dari segi akad dan juga tingkat legalitasnya. Inilah kunci utama perbedaan antara KUR syariahdengan konvensional.

Ketika akan melakukan sebuah pengajuan pinjaman, maka ada suatu sistem perjanjian yang melibatkan lembaga keuangan dengan nasabah. Namun perjanjian tersebut diberi nama dengan akad dan melalui tanda tangan tertentu. Akad yang dilakukan oleh kedua belah pihak ini haruslah halal seperti bagi hasil sewa menyewa, jual beli dan tidak ada sistem riba di dalamnya, riba adalah bunga. Dalam sistem konvensional, setiap pinjaman baik yang menggunakan agunan maupun tidak akan dibebankan bunga yang harus dibayarkan setiap bulannya dengan nominal dana pinjaman. Bunga seringkali memberatkan para peminjam dana karena harus membayar lebih dari jumlah yang sebenarnya. Namun dalam sistem syariah tidak ada bunga sama sekali. Peminjam tak akan dibebankan sejumlah perhitungan bunga yang harus dibayarkan bersama nominal hutang.9

Sebagai pengganti bunga, diadakan sistem bagi hasil keuntungan yang diperoleh dari pihak peminjam kepada pihak bank sebagai penyedia dengan kesepakatan di awal mengenai jumlah dana yang akan dibagi kedua belah

8

Roni Andespa, “Faktor-Faktor Yang Mempengaruhi Minat Nasabah Dalam Menabung Di Bank Syariah”. Al Masraf: Jurnal Lembaga Keuangan dan Perbankan-Volume 2, Nomor 1,

Januari-Juni 2017, h.44 9

pihak. Disini semua keputusan murni dibuat oleh dua pihak yang terikat tanpa adanya paksaan sedikitpun.

Bunga dalam sistem syariah dianggap haram karena menyulitkan sekaligus membebani para peminjam sehingga dalam hukum islam, bunga dalam pinjaman disebut haram. Bunga adalah sebuah tambahan pada transaksi pinjaman uang yang dapat dihitung terutama pinjaman tanpa mempertimbangkan manfaat dari pinjaman.10

Selanjutnya perbedaan juga terdapat dalam struktur organisasi dari pihak bank dimana pihak bank syariah diawasi oleh DPS atau Dewan Pengawas Syariah dalam setiap strukturnya sehingga tak ada penyelewengan dana apapun. Semua produk yang dikeluarkan termasuk juga dengan sistem operasionalnya diawasi penuh oleh DPS agar sesuai dengan prinsip syariah.

Pada lembaga keuangan syariah, pelaksanaan yang dilakukan oleh Bank Syariah melalui program-program strategis. Melalui project

pemberdayaan Usaha Mikro Kecil Dan Menengah (UMKM) sekaligus pengembangan skema atau model investasi syariah yang menerapkan produk Kredit Usaha Rakyat (KUR) syariah. Bank Syariah dapat langsung menangani pembiayaan bagi hasil dengan sistem tanggung renteng yakni sistem pengelolaan anggota koperasi dalam usaha simpan pinjam.11

Dalam setiap perumusan kebijakan program, tentu diiringi dengan suatu tindakan atau penerapan. Penerapan merupakan aspek penting dalam keseluruhan proses kebijakan, bukan hanya berhubungan dengan mekanisme penjabaran keputusan-keputusan politik ke dalam prosedur rutin melalui saluran-saluran birokrasi, melainkan lebih dari itu menyangkut masalah konflik, keputusan, dan siapa yang memperoleh apa dari suatu kebijakan.

10

Abdul Rahim, “Konsep Bunga Dan Prinsip Ekonomi Islam Dalam Perbankan Syariah”, Human Falah, STAIN Watampone, Volume 2. No. 2 Juli-Desember 2015, h.1

11

Siti Hamidah, “Analisis Kebijakan Linkage Program Lembaga Keuangan Syariah Dalam Rangka Pemberdayaan UKM di Indonesia”, Arena Hukum, Malang: Universitas

Yuliawan Andri Putra menjelaskan bahwa salah satu bank yang menerapkan produk Kredit Usaha Rakyat (KUR) adalah BRI Syariah KC Bandar Lampung. BRI Syariah KC Bandar Lampung sudah menerapkan Kredit Usaha Rakyat (KUR) sejak April 2017. Sedangkan di Indonesia Bank yang menerapkan Kredit Usaha Rakyat (KUR) hanya ada di BRI Syariah.12

Selain itu, Muhammad Shofa menyatakan bahwa banyak nasabah BRI Syariah KC Bandar Lampung yang belum memanfaatkan produk Kredit Usaha Rakyat (KUR) dengan benar. Nasabah menggunakan produk Kredit Usaha Rakyat (KUR) bukan untuk kepentingan usaha mikro melainkan digunakan sebagai sarana konsumtif yaitu untuk memenuhi kebutuhan sehari-hari. Hal demikian menyebabkan kredit macet pada program Kredit Usaha Rakyat (KUR) tersebut.13

Sebagaimana hal tersebut di atas, rendahnya pemahaman dalam memanfaatkan produk Kredit Usaha Rakyat (KUR) menyebabkan nasabah menyalahgunakan program Kredit Usaha Rakyat (KUR) untuk kepentingan konsumtif. Berkaitan dengan uraian di atas peneliti tertarik melakukan penelitian dengan judul “Manajemen Risiko pada Produk Kredit Usaha

Rakyat (KUR) (Studi Kasus di PT. Bank BRI Syariah Kantor Cabang Bandar Lampung)”.

12

Yuliawan Andri Putra selaku Pimpinan Kantor Cabang BRI Syariah KC Bandar Lampung, (wawancara pada tanggal 28 November 2018)

13

Muhammad Shofa, Micro Manager Marketing BRI Syariah KC Bandar Lampung, (wawancara pada tanggal 28 November 2018)

B. Pertanyaan Penelitian

Berdasarkan latar belakang masalah yang telah dipaparkan yang menjadi pokok masalah dalam penelitian ini adalah sebagai berikut:

1. Bagaimanakah Manajemen Risiko pada Produk Kredit Usaha Rakyat (KUR) di PT. Bank BRI Syariah Kantor Cabang Bandar Lampung? 2. Bagaimana Hambatan-Hambatan Kredit Usaha Rakyat (KUR) dalam

menyalurkan UMKM di PT. Bank BRI Syariah Kantor Cabang Bandar Lampung?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Tujuan Penelitian secara umum adalah “untuk menemukan (invention), mengembangkan (development), dan menguji teori (theory veryfication)”.14 Penelitian kualitatif bertujuan untuk menemukan teori atau teori yang dibangun dari lapangan (grounded research) dan pengembangan ilmu pengetahuan.

Sedangkan penelitian ini bertujuan untuk mengetahui manajemen risiko pada Produk Kredit Usaha Rakyat (KUR) dan Hambatan-Hambatan Kredit Usaha Rakyat (KUR) dalam menyalurkan UMKM di PT. Bank BRI Syariah Kantor Cabang Bandar Lampung.

14

I Wayan Suwendra, Metodologi Penelitian Kualitatif Dalam Ilmu Sosial, Pendidikan, Kebudayaan Dan Keagamaan, (Bali: Nilacakra, 2018), h. 137

2. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

a. Secara teoritis penelitian ini dapat menambah kehasanahan ilmu pengetahuan yang bermanfaat bagi perbankan syariah, khususnya tentang Manajemen Risiko pada Produk Kredit Usaha Rakyat (KUR) di PT. Bank BRI Syariah Kantor Cabang Bandar Lampung.

b. Secara praktis penelitian ini diharapkan dapat dijadikan masukan bagi semua pihak yang berkaitan untuk mengetahui dan memahami tentang Manajemen Risiko pada Produk Kredit Usaha Rakyat (KUR) di PT. Bank BRI Syariah Kantor Cabang Bandar Lampung.

D. Penelitian Relevan

Bagian ini memuat “uraian secara sistematis mengenai hasil penelitian terdahulu (prior research) tentang persoalan yang akan dikaji dalam proposal. Penelitian ini mengemukakan dan menunjukkan dengan tegas bahwa masalah yang akan dibahas belum pernah diteliti sebelumnya”.15 Untuk itu, penelitian relevan terhadap hasil kajian terdahulu perlu dilakukan dalam penelitian ini, sehingga dapat ditentukan dimana posisi penelitian yang akan dilakukan berada.

Sebagaimana penjelasan tersebut peneliti mengutip skripsi, tesis, jurnal, maupun artikel yang terkait dengan permasalahan yang akan diteliti sehingga akan terlihat dari sisi mana peneliti dalam membuat karya ilmiah.

15

Zuhairi dkk, Pedoman Peneliti an Karya Ilmiah Edisi Revisi, (Metro: STAIN Jurai Siwo Metro, 2015), h.46

Selain itu, akan terlihat suatu perbedaan yang dicapai oleh masing-masing pihak.

Beberapa penelitian yang berkaitan dengan penelitian yang peneliti lakukan ialah sebagai berikut: pertama, hasil penelitian Lisa Amalia yang berjudul, “Implementasi Pembiayaan Kredit Usaha Rakyat (KUR) Mikro Syariah Dalam Pengembangan Usaha Mikro di BRI Syariah KCP Lamongan”. 16

Tujuan dari penelitian ini adalah untuk mengetahui pelaksanaan Pembiayaan KUR Mikro Syariah pada BRI Syariah KCP Lamongan dan bagaimana peran Pembiayaan KUR Mikro Syariah dalam Pengembangan Usaha Mikro.

Berdasarkan penelitian yang telah dilakukan, diketahui bahwa implementasi Pembiayaan KUR Mikro Syariah pada BRI Syariah KCP Lamongan berjalan dengan baik dan tidak ditemukan adanya pembiayaan macet. Prosedur Pembiayaan KUR Mikro Syariah pada BRI Syariah KCP Lamongan dilakukan melalui beberapa tahap, yaitu: tahap pengajuan pembiayaan, tahap Bi Checking, tahap survei, tahap analisis pembiayaan, tahap pemberian putusan pembiayaan, tahap pencairan/akad pembiayaan, tahap monitoring, disertai pertimbangan kaidah syariah. Pembiayaan KUR Mikro Syariah berperan membantu siklus usaha mikro tetap berjalan, perputaran usaha lancar, omzet usaha meningkat, serta dapat mengembangkan usaha nasabah lebih dari satu jenis.

16

Lisa Amalia, “Implementasi Pembiayaan Kredit Usaha Rakyat (KUR) Mikro Syariah

Dalam Pengembangan Usaha Mikro di BRI Syariah KCP Lamongan”, Skripsi, Surabaya: Universitas Islam Negeri Sunan Ampel Surabaya, 2018

Dalam rangka optimalisasi implementasi Pembiayaan KUR Mikro Syariah pada BRI Syariah KCP Lamongan, diharapkan pihak bank dan pemerintah daerah mengoptimalkan sosialisasi mengenai KUR Mikro Syariah agar masyarakat luas mengenal dan memahami maksud dan tujuan Pembiayaan KUR Mikro Syariah. Perlu adanya kerja sama antara bank dan pemerintah daerah sehingga tercipta sinergitas dalam pengelolaan Pembiayaan KUR Mikro Syariah. Kepada pelaku usaha mikro untuk tidak mencampur adukkan penggunaan dana KUR Mikro Syariah dengan kebutuhan konsumsi agar pemanfaataan lebih bijak dan efisien sehingga dapat dirasakan hasil yang maksimal.

Kedua, hasil penelitian Elvera Aulia yang berjudul, “Efektivitas

Penyaluran Kredit Usaha Rakyat Dan Pengaruhnya Terhadap Peningkatan Kinerja Usaha Mikro Kecil (Studi Kasus Pada Nasabah KUR Bank Rakyat Indonesia di Kelurahan Jatimulyo)”.17 Berdasarkan hasil penelitian, secara keseluruhan pelaksanaan program kredit usaha rakyat dari Bank BRI Unit Jatimulyo telah berjalan secara efektif, dan menunjukan Kredit Usaha Rakyat (KUR) berpengaruh signifikan dan positif terhadap Kinerja Usaha Mikro Kecil (UMK) di Kelurahan Jatimulyo. Dapat dilihat dari lima aspek seperti aspek ketepatan sasaran program, aspek ketepatan waktu, aspek ketepatan jumlah kredit,aspek ketepatan beban kredit dan aspek ketepatan prosedur.

Ketiga, hasil penelitian Meilhans Pualillin yang berjudul, “Analisis Alokasi Kredit Usaha Rakyat (KUR) dan Kolektibilitas pada PT. Bank akyat

17

Elvera Aulia, “Efektivitas Penyaluran Kredit Usaha Rakyat Dan Pengaruhnya

Terhadap Peningkatan Kinerja Usaha Mikro Kecil (Studi Kasus Pada Nasabah KUR Bank Rakyat Indonesia di Kelurahan Jatimulyo)”, Skripsi, Lampung: Universitas Lampung, 2017

Indonesia (Persero) Tbk. Unit BTP Makassar”.18 Hasil penelitian tersebut diketahui bahwa pengalokasian kredit tiga tahun terakhir tidak stabil namun alokasi kredit sangat membantu masyarakat dalam mengembangkan usaha dan yang paling utama PT. Bank Rakyat Indonesia melalui alokasi kredit sudah mampu membantu peran pemerintah untuk membantu mensejahterakan rakyat.

Berdasarkan hasil penelitian-penelitian sebelumnya dapat diketahui perbedaan yang akan diteliti oleh peneliti yaitu pada penelitian pertama dan kedua lebih difokuskan kepada pelaksanaan Kredit Usaha Rakyat (KUR) terhadap Peningkatan Kinerja Usaha Mikro Kecil dan Menengah (UMKM). Sedangkan pada penelitian ketiga penelitian tersebut lebih difokuskan kepada Alokasi Kredit Usaha Rakyat (KUR) dalam mengembangkan usaha masyarakat. Sedangkan pada penelitian yang akan peneliti lakukan yakni lebih difokuskan kepada manajemen risiko pada produk Kredit Usaha Rakyat (KUR) dalam menyalurkan dana UMKM tersebut.

18

Meilhans Pualillin, “Analisis Alokasi Kredit Usaha Rakyat (KUR) dan Kolektibilitas pada PT. Bank akyat Indonesia (Persero) Tbk. Unit BTP Makassar”, Skripsi, Makassar:

BAB II

LANDASAN TEORI

A. Manajemen Risiko

1. Definisi Manajemen Risiko

Risiko merupakan potensi atau kemungkinan terjadinya peristiwa yang dianggap negatif atau buruk (seperti kerugian secara finansial) yang bisa terjadi dimasa yang akan datang, sebagai akibat keputusan yang diambil, atau tindakan atau peristiwa saat ini. Potensi tersebut berpeluang terjadi karena ketidakpastian tentang situsasi dan kondisi di masa yang akan datang.

Ada berbagai tipe/bentuk risiko yang perlu diketahui dalam pengelolaan risiko. Risiko umum mencakup perihal kecelakaan kerja, kebakaran, gempa bumi, bencana alam lainnya. Risiko hukum (legal risk) seperti fraud, pelecehan seksual, dan sebagainya. Risiko juga terkait pada praktik bisnis, ketidakpastian dalam finanscial markets, kegagalan dalam proyek, risiko kredit, hingga perihal keamanan dan penyimpanan data dan informasi.

Tiga bentuk risiko secara spesifik, yaitu:

a. Risiko murni adalah risiko yang akibatnya hanya ada 2 macam: rugi atau break even, contohnya pencurian, kecelakaan atau kebakaran.

b. Risiko spekulatif adalah risiko yang akibatnya ada 3 kemungkinan, yaitu: rugi, untung, atau break even, contohnya judi.

c. Risiko partikular adalah risiko yang berasal dari individu dan dampaknya lokal, seperti kecelakaan transporasi. Sedangkan risiko fundamental adalah risiko yang bukan berasal dari individu dan dampaknya luas, seperti berbagai bencana alam.19 Organisasi, perusahaan memiliki tujuan dalam mengimplementasikan manajemen risiko. Tujuan yang ingin dicapai antara lain adala mengurangi pengeluaran, mencegah perusahaan dari kegagalan, menaikkan keuntungan perusahaan, menekan biaya produksi dan sebagainya. Oleh kerena faktor ketidakpastian itu sendiri tidak dapat dihilangkan, maka yang dapat dilakukan oleh manajemen adalah selain menekan faktor ketidakpastian tersebut, juga mengelola resiko secara sistematis dan efektif.

Manajemen resiko adalah suatu bidang ilmu yang membahas suatu organisasi yang menerapkan ukuran dalam memetakan permasalahan yang ada dengan menempatkan berbagai pendekatan manajemen secara komprehensif dan sistematis. Dengan pendekatan proses, manajemen risiko mencakup proses identifikasi, penilaian, dan prioritisasi berbagai risiko yang berbeda. Tatkala risiko-risiko telah teridentifikasi, manajemen seharusnya membuat suatu rencana untuk memperkecil atau mengeliminasi dampak negatif bilamana sesuatu terjadi.20

Penjelasan di atas menerangkan bahwa manajemen risiko merupakan serangkaian prosedur dan metodologi yang digunakan untuk mengidentifikasi, mengukur, memantau, dan mengendalikan risiko yang timbul dari kegiatan bank.

Beberapa penjelasan yang perlu ditambahkan melengkapi definisi manajemen risiko yaitu:

19

Lela Nurlaela Wati dan Ahmad Darda, “Manajemen Risiko Bisnis”, Jurnal Ekobis,

Volume I Nomor 4 September 2012, h. 256 20

Sri Hayati, Manajemen Risiko untuk Bank dan Perkreditan Rakyat dan Lembaga Keuangan Mikro, (Yogyakarta: CV. Andi Offset, 2017), h. 5

a. Manajemen risiko merupakan titik sentral dari manajemen strategi bank. Manajemen risiko merupakan proses dimana sebuah bank secara metodik menghubungkan risiko yang melekat pada kegiatannya dengan tujuan untuk mempertahankan/memperbesar keuntungan dari setiap aktivitas dan lintas portofolio dari semua kegiatan.

b. Fokus Manajemen risiko yang baik adalah mengidentifikasi, mengelola dan mengendalikan risiko dengan sebaik-baiknya, c. Manajemen risiko adalah sejumlah kegiatan atau proses

manajemen yang terarah dan bersifat proaktif yang ditujukan untuk mengakomodasi kemungkinan gagal pada salah satu atau sebagian dari sebuah transaksi atau instrumen.

d. Manajemen risiko haruslah merupakan proses yang terus bertumbuh dan berkelanjutan mulai dari penyusunan strategi bank sampai pada penerapan strategi dimaksud.

e. Esensi dari Manajemen risiko yaitu adanya persetujuan bersama (komite atau korporat) atas tingkat risiko yang dapat diterima atau ditolerir dan seberapa jauh program pengendalian risiko yang telah disusun untuk mengurangi dampak negatif dari risiko yang akan diambil.

f. Manajemen risiko harus diintegrasikan ke dalam budaya organisasi melalui sebuah kebijakan dan sebuah program yang efektf karena diarahkan oleh semua manajemen puncak.21

2. Fungsi dan Tujuan Manajemen Risiko

Sebagai lembaga intermediary dan seiring dengan situasi lingkungan eksternal dan internal perbankan yang mengalami perkembangan pesat, Bank Syariah akan selalu berhadapan dengan berbagai jenis risiko dengan tingkat kompleksitas yang beragam dan melekat pada kegiatan usahanya.

Resiko dalam konteks perbankan merupakan suatu kejadian potensial, baik yang dapat diperkirakan (anticipated) maupun yang tidak dapat diperkirakan (unanticipated) yang berdampak negatif terhadap pendapatan dan permodalan bank. Risiko-risiko tersebut tidak dapat dihindari, tetapi dapat dikelola dan dikendalikan.22

21

Robert Tampubolon, Risk Management: Manajemen Risiko Pendekatan Kualitatif untuk Bank Komersial, (Jakarta: PT.Elex media komputindo, 2004), h. 34-36

22

Adiwarman A. Karim, Bank Islam Analisis Fiqih dan Keuangan (Jakarta: Rajawali Pers, 2011), h. 255

Dengan demikian, manajemen risiko berfungsi sebagai filter atau pemberi peringatan dini (early warning system) terhadap kegiatan usaha bank. Tujuan managemen risiko itu sendiri adalah sebagai berikut :

a. Menyediakan informasi tentang risiko kepada pihak regulator. b. Memastikan bank tidak mengalami kerugian yang bersifat

unacceptable.

c. Meminimalisasi kerugian dan berbagai risiko yang bersifat

uncontrolled.

d. Mengukur eksposur dan pemusatan risiko. e. Mengalokasikan modal dan membatasi risiko.23

Fungsi manajemen risiko mencakup, menemukan kerugian potensial dan mengevaluasi kerugian potensial. Menemukan kerugian potensial, yaitu berupaya menemukan atau mengidentifikasi seluruh resiko murni yang dihadapi oleh perusahaan, sedangkan mengevaluasi kerugian potensial, yaitu melakukan penilaian terhadap semua kerugian potensial yang dihadapi oleh perusahaan.

a. Menemukan Kerugian Potensial artinya berupaya untuk menemukan/mengidentifikasi seluruh risiko yang dihadapi oleh perusahaan.

b. Mengevaluasi Kerugian Potensial artinya melakukan evaluasi dan penilaian terhadap semua kerugian potensial yang dihadapi oleh perusahaan.

c. Memilih Teknik/Cara yang Tepat atau Menentukan suatu kombinasi dari Teknik-teknik Yang tepat Guna Menanggulangi Kerugian.

23

Sedangkan Tujuan Manajemen Risiko adalah sebagai berikut: a. Melindungi perusahaan dari risiko signifikan yang dapat

menghambat pencapaian tujuan perusahaan.

b. Memberikan kerangka kerja manajemen risiko yang konsisten atas risiko yang ada pada proses bisnis dan fungsi-fungsi dalam perusahaan.

c. Mendorong menajemen untuk bertindak proaktif mengurangi risiko kerugian, menjadikan pengelolaan risiko sebagai sumber keunggulan bersaing, dan keunggulan kinerja perusahaan.

d. Mendorong setiap insan perusahaan untuk bertindak hati-hati dalam menghadapi risiko perusahaan, sebagai upaya untuk memaksimalkan nilai perusahaan.

e. Membangun kemampuan mensosialisasikan pemahaman mengenai risiko dan pentingnya pengelolaan risiko.

f. Meningkatkan kinerja perusahaan melalui penyediaan informasi tingkat risiko yang dituangkan dalam peta risiko (risk map) yang berguna bagi manajemen dalam pengembangan strategi dan perbaikan proses manajemen risiko secara terus menerus dan berkesinambungan.24

Sebagaimana pernyataan tersebut, tujuan manajemen risiko yang hendak dicapai adalah mencegah kegagalan perusahaan, mengurangi pengeluaran, menaikkan keuntungan perusahaan, menekan biaya produksi dan lain sebagainya.

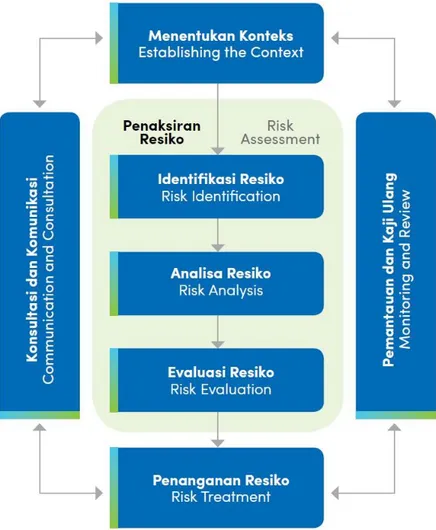

3. Proses Manajemen Risiko

Manajemen resiko terfokus pada resiko-resiko yang timbul oleh penyebab fisik atau legal seperti bencana alam atau kebakaran, kematian, atau tuntutan hukum.

Proses manajemen risiko dimulai dari pengelolaan manajemen risiko yakni identifikasi risiko untuk mengetahui jenis risiko yang berpotensi terjadi pada aktivitas bank, dilanjutkan dengan pengukuran risiko untuk mengetahui besarnya risiko yang dihadapi. Kemudian, bank melakukan penilaian kualitas kontrol

24

Aqmarina Awalianti dan Jaka Isgiyarta, “Penerapan Dan Fungsi Manajemen Risiko Fluktuasi Harga Batu Bara Berdasarkan ISO 31000 (Studi Kasus pada Perusahaan Distributor Alat Berat PT X)“, Diponegoro Journal Of Accounting, Volume 3 Nomor 1 Tahun 2014,h. 10

terhadap risiko yang ada. Selanjutnya bank melakukan monitoring dan pelaporan atas upaya pengendalian risiko.25

Sebagimana penjelasan di atas dapat diketahui bahwa manajemen risiko dikelola melalui tahap berikut:

a. Penetapan Konteks

Penetapan konteks manajemen risiko bertujuan untuk mengidentifikasi serta mengungkapkan sasaran organisasi, lingkungan dimana sasaran hendak dicapai, stakeholders yang berkepentingan, dan keberagaman kriteria risiko. Hal-hal tersebut akan membantu untuk mengungkapkan dan menilai sifat dan kompleksitas dari risiko.

Penetapan konteks manajemen risiko erat kaitannya dengan melakukan penetapan tujuan, strategi, ruang lingkup dan parameter-parameter lain yang berhubungan dengan proses pengelolaan risiko suatu perusahaan. Proses ini menunjukkan kaitan atau hubungan antara permasalahan hal yang akan dikelola risikonya dengan lingkungan perusahaan (eksternal & internal), proses manajemen risiko, dan ukuran atau kriteria risiko yang hendak dijadikan standar. b. Identifikasi Risiko

Identifikasi risiko yang mungkin terjadi dalam suatu aktivitas usaha menjadi aspek penting, dimana ketajaman dan akurasi dalam mengungkap permasalahan dan akar permasalah, serta berbagai risiko yang akan dihadapi. Identifikasi risiko adalah mendaftar risiko yang mungkin terjadi sebanyak mungkin. Teknik-teknik yang dapat

25

digunakan dalam identifikasi risiko antara lain Brainstorming, Survei, Wawancara, focuse group discussion, Informasi historis, Kelompok kerja, Analisis SWOT, dsb.

c. Analisa Risiko

Analisa risiko dimaksudkan untuk mengukur risiko dengan cara melihat potensial terjadinya seberapa besar severity (kerusakan) dan probabilitas terjadinya risiko tersebut. Penentuan probabilitas terjadinya suatu peristiwa bisa jadi sangat subyektif dan berdasarkan nalar dan pengalaman. Beberapa risiko relatif mudah untuk diukur, namun sulit untuk memastikan probabilitas suatu kejadian yang sangat jarang terjadi. Sehingga, pada tahap ini sangat penting untuk menentukan dugaan yang terbaik agar nantinya dapat memprioritaskan dengan baik dalam implementasi perencanaan manajemen risiko. Ada dua pendekatan dalam tahap analisi risiko yaitu analisis secara kualitatif dan analisis kuantutatif yang keduanya dapat dijalankan secara sekuen.

Kesulitan dalam pengukuran risiko adalah menentukan kemungkinan terjadi suatu risiko, karena informasi statistik tidak selalu tersedia untuk beberapa risiko tertentu. Disamping itu, evaluasi atas impact (dampak) kerusakan relatif sulit untuk asset yang immateriil.

d. Evaluasi Risiko

Evaluasi penerapan manajemen risiko dilaksanakan terkait dengan peran dari Auditor Internal perusahaan. Auditor Internal membantu manajemen dan komite audit melakukan pengujian, evaluasi, pelaporan, dan merekomendasikan perbaikan atas kecukupan dan efektivitas proses manajemen risiko. Evaluasi penerapan manajemen risiko tersebut bertujuan untuk menilai kecukupan rancangan dan efektivitas pelaksanaan proses manajemen risiko, mengetahui tingkat kematangan manajemen risiko (risk maturity level) perusahaan, dan sebagai acuan untuk menentukan perencanaan audit dan pendekatan audit yang akan digunakan oleh Auditor Internal. 26

e. Penanganan Risiko

Penanganan risiko berupa perencanaan atas mitigasi risiko-risiko untuk mendapatkan alternatif solusinya sehingga penanganan risiko dapat diterapkan secara efektif dan efisien. Beberapa alternatif penangangan risiko yang dapat diambil antara lain yang bertujuan untuk menghindari risiko, memitigasi risiko untuk mengurangi kemungkinan atau dampak, mentransfer risiko kepada pihak ketiga (risk sharing) dan menerima risiko (risk acceptance).

Pada akhirnya, proses tersebut disertai dengan dua proses pendukung lainnya yaitu komunikasi dan konsultasi, untuk menjamin

26

Bayu Wijatantini, “Model Pendekatan Manajemen Risiko”, Jeam, Vol XI No. 2 Tahun 2012, h. 62

tersedianya dukungan yang memadai dari setiap kegiatan manajamen risiko, dan menjadikan setiap kegiatan mencapai sasarannya dengan tepat. Proses lainnya adalah monitoring dan review yang bertujuan untuk memastikan bahwa implementasi manajemen risiko berjalan sesuai dengan perencanaan serta sebagai dasar untuk melakukan perbaikan secara berkala terhadap proses manajemen risiko.

Proses Monitoring dan Review dilaksanakan melalui evaluasi dan pemeriksaan terhadap proses bisnis yang berjalan, serta dengan audit manajemen risiko. Dalam hal ini, audit manajemen risiko dapat dilaksanakan baik melalui audit internal maupun eksternal sehingga dapat diketahui apa sajakah kelemahan dari kebijakan manajemen risiko yang berjalan atau yang sudah disusun, sehingga ke depannya manajemen dapat melaklukan pembaharuan terhadapan kebijakan manajemen risiko. Masukan tersebut bertujuan untuk meningkatkan fungsi manajemen risiko dalam bentuk seperti pembaharuan atas daftar risiko yang terindetifikasi, tingkat kemungkinan dan dampak dari risiko tersebut serta tindakan pengendalian serta sistem monitor yang sesuai untuk kebutuhan organisasi dalam mencapai tujuan perusahaan.

Proses pendukung lainnya dalam penerapan manajemen risiko adalah komunikasi kepada manajemen dan unit-unit kerja perusahaan sehingga setiap individu dalam perusahaan memahami atas kesadaran risiko, budaya risiko, kematangan risiko. Proses komunikasi ini dilaksanakan sebagai upaya untuk mengukur kesiapan organisasi dalam

mengatasi risiko dan untuk mengevaluasi penerapan manajemen risiko tersebut.

Gambar 2.1. Siklus Manajemen Risiko

B. Konsep Kredit Usaha Rakyat (KUR)

1. Pengertian dan Tujuan Kredit Usaha Rakyat (KUR)

Kredit berasal dari kata Italia, credere yang artinya “kepercayaan yaitu kepercayaan dari kreditor bahwa debitornya akan mengembalikan pinjaman beserta bunganya sesuai dengan perjanjian kedua belah pihak.

Tegasnya kreditor percaya bahwa kredit itu tidak akan macet”.27

Dapat diketahui bahwa kredit adalah hak untuk menerima pembayaran atau kewajiban untuk melakukan pembayaran pada waktu diminta atau pada waktu yang akan datang karena penyerahan barang-barang sekarang.

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga imbalan atau pembagian hasil keutungan. Pengertian tersebut sesuai dengan Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan Bab I, Pasal 1, ayat 12.28 Sehingga kredit tersebut merupakan penyaluran dana yang dilakukan oleh bank konvensional oleh konvensional kepada nasabah (debitur). Jenis kredit dibedakan berdasarkan sudut pendekatan yang kita lakukan yaitu berdasarkan tujuan, kegunaannya, jangka waktu, macam sektor perekonomian, pembangunan, golongan ekonomi, serta penarikan dan pelunasan.

Dalam praktik perbankan, kredit yang pernah diberikan kepada para nasabahnya dapat dilihat dari beberapa segi, yaitu:

a. Jangka waktunya; b. Kegunaannya; c. Pemakaiannya; d. Sektor yang dibiayai.29

Pada perbankan, kredit memiliki fungsi. “Pada dasarnya fungsi kredit merupakan pelayanan kepada masyarakat dalam memenuhi

27

Malayu S.P. Hasibuan, Dasar-dasar Pebankan, (Jakarta: PT. Bumi Aksara, 2001), h. 87

28

Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan 29

Tri Artanto, “Perbandingan Hukum Perjanjian Kredit Bank Antara Undang-Undang Nomor 10 Tahun 1998 Dengan Undang-Undang Nomor 7 Tahun 1992 Tentang Perbankan”,

kebutuhannya untuk meningkattkan usahanya”.30

Masyarakat disini merupakan individu, pengusaha, lembaga, dan badan usaha yang membutuhkan dana. Kredit berfungsi membantu masyarakat dalam memenuhi kebutuhannya melalui penyaluran dana yang diberikan oleh bank.

Menurut Peraturan Menteri Keuangan Nomor 135/PMK.05/2008 tentang Fasilitas Penjaminan Kredit Usaha Rakyat, “Pengertian KUR adalah kredit atau pembiayaan kepada UMKM-K (Usaha Mikro, Kecil, Menengah-Koperasi) dalam bentuk pemberian modal kerja dan investasi yang didukung fasilitas penjaminan untuk usaha produktif”.31

Kredit Usaha Rakyat (KUR) merupakan fasilitas kredit yang khusus diberikan kepada kegiatan Usaha Mikro Kecil Menengah serta koperasi yang usahanya cukup layak namun tidak memiliki agunan yang cukup sesuai dengan persyaratan yang telah ditetapkan oleh pihak perbankan.

Kredit Usaha Rakyat (KUR) adalah “kredit/pembiayaan kepada UMKM dan koperasi yang tidak sedang menerima kredit/pembiayaan dari perbankan dan/atau yang tidak sedang menerima kredit program dari pemerintah pada saat permohonan kredit/pembiayaan diajukan”.32

Dengan demikian Kredit Usaha Rakyat (KUR) merupakan kredit/pembiayaan dalam bentuk modal kerja dan atau investasi yang

30

Ismail, Manajemen Perbankan: Dari Teori Menuju Aplikasi, (Kakarta: Kencana, 2010), h. 96

31

Peraturan Menteri Keuangan Nomor 135/PMK.05/2008 tentang Fasilitas Penjaminan Kredit Usaha Rakyat

32

Chandra Budi, Juraan UMKM Pahlawan Pajak: Urus Pajak Itu Sangat Mudah, (Jakarta: PT. Elex Media Komputindo, 2013), h. 9

tujukan kepada UMKM-K (Usaha Mikro Kecil dan Menengah serta Koperasi) di bidang usaha produktif dan layak namun belum bankable

dengan plafond.

Tujuan program KUR adalah mengakselerasi pengembangan kegiatan perekonomian di sektor riil dalam rangka penanggulangan dan pengentasan kemiskinan serta perluasan kesempatan kerja. Secara lebih rinci, tujuan program Kredit Usaha Rakyat (KUR) adalah sebagai berikut:

a. Mempercepat pengembangan Sektor Riil dan Pemberdayaan Usaha Mikro, Kecil, Menengah, dan Koperasi (UMKMK). b. Meningkatkan akses pembiayaan dan mengembangkan UMKM

& Koperasi kepada Lembaga Keuangan.

c. Sebagai upaya penanggulangan/pengentasan kemiskinan dan perluasan kesempatan kerja.33

Sebagaimana tujuan tersebut, program Kredit Usaha Rakyat (KUR) digunakan untuk mempercepat pengembangan sektor- sektor primer dan pemberdayaan usaha skala kecil, untuk meningkatkan aksesibilitas terhadap kredit dan lembaga-lembaga keuangan, mengurangi tingkat kemiskinan, dan memperluas kesempatan kerja. Pada dasarnya, Kredit Usaha Rakyat (KUR) merupakan modal kerja dan kredit investasi yang disediakan secara khusus untuk unit usaha produktif melalui program penjaminan kredit. Sasaran program Kredit Usaha Rakyat (KUR) adalah kelompok masyarakat yang telah dilatih dan

33

Rachmadi Usman, Aspek-aspek Hukum Perbankan di Indonesia, (Jakarta: Gramedia Pustaka Utama, 2001), h. 273.

ditingkankan keberdayaan serta kemandiriannya pada kluster program sebelumnya.

Peraturan perundang-undangan yang menjadi landasan hukum Kredit Usaha Rakyat, yaitu:

a. Peraturan Presiden Nomor 2 Tahun 2008 Tentang Lembaga Penjaminan,

b. Instruksi Presiden 6 Tahun 2007 Tanggal 8 Maret 2007 Tentang Kebijakan Percepatan Sektor Riil dan Pemberdayaan UMKMK guna meningkatkan pertumbuhan ekonomi Indonesia,

c. Memorandum Of Understanding (MOU) antara Departemen Teknis, Perbankan, dan Perusahaan Penjaminan yang ditandatangani pada tanggal 9 Oktober 2007,

d. Addendum I Memorandum of Understanding (MOU) Departemen Teknis, Perbankan, dan Perusahaan Penjaminan yang ditandatangani pada tanggal 14 Februari 2008,

e. Keputusan Menteri Koordinator Bidang Perekonomian Nomor 5 Tahun 2008 Tentang Komite Kebijakan Penjaminan Kredit/Pembiayaan bagi UMKMK,

f. Perjanjian Kerja Sama antara Bank Pelaksana dengan Lembaga Penjaminan,

g. Standar Operasional dan Prosedur Pelaksanaan KUR,

h. Addendum II Memorandum Of Understanding (MOU) Departemen Teknis, Perbankan, dan Perusahaan Penjaminan yang ditandatangani pada tanggal 12 Januari 2010,

i. Keputusan Menteri Koordinator Bidang Perekonomian Nomor: KEP-07/M.EKON/01/2010 Tentang Penambahan Bank Pelaksana Kredit Usaha Rakyat,

j. Keputusan Deputi Bidang Koordinasi Ekonomi Makro dan Keuangan, Kementerian Koordinator Bidang Perekonomian Nomor: KEP-01/D.I.M.EKON/01/2010 Tentang Standar Operasional dan Prosedur Pelaksanaan Kredit Usaha Rakyat.34 Dalam Peraturan tersebut diatur mengenai penyaluran KUR kepada UMKM sehingga Meningkatkan pembiayaan UMKM. KUR disalurkan oleh bank-bank pelaksana yang ditetapkan oleh MoU Tentang Penjaminan Kredit/Pembiayaan kepada UMKM-K. Sebelum bank-bank

34

pelaksana menyalurkan KUR sebagaimana dapat dilihat pada Pasal 3, Menteri Teknis Terkait, menentukan prioritas bidang usaha yang feasible tetapi belum banklable yang akan menerima fasilitas pinjaman kredit. Dengan adanya panduan mengenai ketentuan prioritas bidang usaha dengan mempertimbangkan kemampuan keuangan negara untuk menyediakan dana imbalan jasa penjamin, bank pelaksana menyusun Rencana Target Penyusunan (RTP) KUR.

Bank pelaksana wajib menyediakan dan menyalurkan dana KUR, dan meletakan KUR secara terpisah dengan program kredit lainnya. Bank pelaksana juga wajib mengambil langkah-langkah yang dibutuhkan untuk menjamin penyediaan dan penyaluran KUR yang menjadi tanggungjawabnya secara tepat jumlah dan waktunya sesuai dengan program yang ditetapkan oleh pemerintah, serta mematuhi segala ketentuan tata usaha yang berlaku.

Kredit Usaha Rakyat (KUR) yang ada di perbankan syariah menggunakan akad murabahah bil wakalah, yaitu jual beli yang diwakilkan. Berikut adalah ayat mengenai murabahah dalam Surat An-Nisaa’ ayat 29:

Artinya: “Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang Berlaku dengan suka sama-suka di antara kamu. dan

janganlah kamu membunuh dirimu; Sesungguhnya Allah adalah Maha Penyayang kepadamu. (Q.S An-Nisaa’: 29).35

Allah SWT melarang hamba-hambaNya yang beriman memakan harta sebagian mereka terhadap sebagian lainnya dengan bathil, yaitu dengan berbagai macam usaha yang tidak syar’i seperti riba, judi dan berbagai hal serupa yang penuh tipu daya, sekalipun pada lahiriahnya cara-cara tersebut berdasarkan keumuman hukum syar’i tetapi diketahui oleh Allah dengan jelas bahwa pelakunya hendak melakukan tipu muslihat terhadap riba. Sehingga Ibnu Jarir berkata: “Diriwayatkan dari Ibnu Abbas tentang seseorang yang membeli baju dari orang lain dengan mengatakan jika anda senang, anda dapat mengambilnya, dan jika tidak, anda dapat mengembalikannya dan tambahkan satu dirham”. Itulah yang difirmankan oleh Allah SWT. “Janganlah kamu saling memakan harta sesamamu dengan jalan yang bathil”.36

Penjelasan dari ayat tersebut yaitu kata perniagaan yang berasal dari kata niaga, yang kadang-kadang disebut pula dagang atau perdagangan amat luas maksudnya, segala jual beli, sewa menyewa, import dan eksport, upah mengupah, dan semua yang menimbulkan peredaran harta benda termasuk dalam bidang niaga. Allah SWT melarang hamba-hambaNya kaum mukminin untuk memakan harta sebagian mereka terhadap sebagian lainnya dengan cara yang batil, yaitu dengan segala jenis penghasilan yang tak syar’i, seperti jenis transaksi riba, judi, mencuri, dan lainnya yang berupa berbagai jenis tindakan penipuan dan kezaliman. Bahkan termasuk pula orang yang memakan hartanya sendiri dengan penuh kesombongan dan kecongkakan.

35

Departemen Agama RI, Al-Qur’an dan Terjemahnya, (Jakarta: CV. Pustaka Jaya Ilmu, 2014), h. 83

36

Abdullah bin Muhammad bin Abdurahman bin Ishaq Al-Sheikh, Tafsir Ibnu Katsir Jilid 2, (Bogor: Pustaka Imam Asy-Syafi’i, 2003), h. 191

2. Kegiatan Kredit Usaha Rakyat (KUR)

Sistem dan prosedur umum pemberian kredit adalah sebagai berikut:

a. Permohonan Kredit

Permohonan fasilitas kredit mencakup: 1) Permohonan baru untuk mendapat suatu jenis fasilitas kredit. 2) Permohonan tambahan suatu kredit yang sedang berjalan. 3) Permohonan perpanjangan atau pembaharuan masa kredit yang telah berakhir jangka waktunya. 4) Permohonan-permohonan lainnya untuk perubahan fasilitas kredit yang sedang berjalan.

b. Penyelidikan dan Analisis Kredit

Yang dimaksud dengan penyelidikan kredit adalah pekerjaan yang meliputi: 1) Wawancara dengan pemohon kredit (debitur). 2) Pengumpulan data yang berhubungan dengan permohonan kredit yang diajukan nasabah. 3) Pemeriksaan atas kebenaran dan kewajiban mengenai hal-hal yang ditemukan nasabah dan informasi lain yang diperoleh. 4) Penyusunan laporan seperlunya mengenai hasil penyidikan yang telah dilaksanakan.

Selanjutnya analisis kredit pekerjaan yang meliputi: 1) Mempersiapkan pekerjaan-pekerjaan penguraian dari segala aspek baik keuangan maupun non keuangan untuk mengetahui kemungkinan dapat atau tidaknya dipertimbangkan suatu permohonan kredit. 2) Menyusun laporan analisis yang diperlukan, yang berisi penguraian

dan kesimpulan serta penyajian alternatif-alternatif sebagai bahan pertimbangan untuk pengambilan keputusan pimpinan atau permohonan kredit nasabah.

c. Keputusan atas Permohonan Kredit

Dalam hal ini yang dimaksud dengan keputusan adalah setiap tindakan pejabat yang berdasarkan wewenangnya berhak mengambil keputusan berupa menolak, menyetujui dan atau mengusulkan permohonan fasilitas kredit kepada pejabat yang lebih tinggi. Setiap keputusan permohonan kredit harus memperhatikan penilaian syarat-syarat umum yang pada dasarnya tercantum dalam laporan.

d. Penolakan Permohonan Kredit

Penolakan permohonan dapat terjadi apabila:

1) Penolakan permohonan kredit yang secara nyata dianggap oleh bank secara teknis tidak memenuhi persyaratan.

2) Adanya keputusan penolakan dari direksi mengenai permohonan kredit.

3) Persetujuan Permohonan Kredit

Persetujuan permohonan kredit adalah keputusan bank untuk menyetujui sebagian atau seluruh permohonan kredit dari calon debitur. Untuk melindungi kepentingan bank dalam pelaksanaan persetujuan tersebut, maka biasanya ditegaskan. terlebih dahulu syarat-syarat fasilitas kredit dan prosedur yang harus ditempuh oleh nasabah. Langkah-langkah yang harus diambil antara lain: Pertama, urat penegasan persetujuan permohonan kredit kepada pemohon; Kedua, Peningkatan jaminan; Ketiga, Penandatanganan perjanjian kredit; Keempat,

kredit; Keenam, Asuransi barang jaminan; Ketujuh, Asuransi kredit.37

e. Pencairan Fasilitas Kredit

Pencairan fasilitas kredit adalah setiap transaksi dengan menggunakan kredit yang telah disetujui oleh bank. Dalam praktiknya, pencairan kredit ini berupa pembayaran dan atau pemindahbukuan atau beban rekening pinjaman atau fasilitas lainnya. Bank hanya menyetujui pencairan kredit oleh nasabah, bila syarat-syarat yang harus dipenuhi nasabah telah dilaksanakan. Perlu diketahui bahwa peningkatan jaminan dan penandatanganan perjanjian kredit mutlak harus mendahului pencairan kredit. Apabila calon debitur telah memenuhi semua syarat dan prosedur kredit, maka bank akan menetapkan waktu kapan kredit tersebut dapat dicairkan.38

Pada saat kredit akan dicairkan terlebih dahulu debitur akan menandatangani surat atas akta perjanjian kredit beserta lampiran-lampirannya. Surat Perjanjian Kredit (SPK) ini, dapat dibuat dibawahtangan atau dibuat di hadapan notaris, tergantung dari besar kecilnya kredit yang diberikan atau sesuai dengan kebijakan masing-masing bank. Lampiran dari SPK biasanya terdiri dari akta perikatan jaminan (hipotik, fidusia, atau gadai), surat kuasa penjual dan lain-lain.

f. Pelunasan Fasilitas Kredit

Pelunasan kredit adalah “dipenuhinya semua kewajiban nasabah terhadap bank yang berakibat hapusnya ikatan perjanjian kredit”.39

Administrasi dan pembukuan kredit merupakan proses pengumpulan dan penyajian informasi perkreditan pada suatu bank.

37

Ashofatul Lailiyah, “Urgensi Analisa 5c Pada Pemberian Kredit Perbankan Untuk Meminimalisir Risiko”, Yuridika, Volume 29 No 2, Mei-Agustus 2014, h. 223

38

Thomas Suyatno et.al., Dasar-Dasar Perkreditan Edisi Empat, (Jakarta: Gramedia Pustaka Utama, 1988), h. 84

39

Dari administrasi kredit ini, bank dapat memberikan pendapat sebagai alat dalam menunjang kegiatan-kegiatan dari proses perkreditan secara perorangan maupun secara keseluruhan. Selain itu juga dapat dijadikan sebagai alat dalam sistem dokumentasi perkreditan. Dengan adanya administrasi kredit yang baik, dapat mempermudah laporan-laporan di bidang perkreditan baik untuk kepentingan intern (kepentingan manajemen dan dewan komisaris) maupun untuk pihak eksteren (Bank Indonesia dan debitur).

3. Prinsip dan Penilaian Pemberian Pembiayaan

a. Prinsip Pemberian Kredit

Prinsip pertama yang dijadikan acuan dalam pemberian kredit kepada nasabah adalah prinsip 5C yaitu Character, Capacity, Capital, Collateral dan Condition.40 Prinsip ini terdiri dari lima kriteria yang harus dipenuhi oleh pengaju kredit, yaitu:

1) Character

Kriteria yang pertama adalah character, yaitu melihat bagaimana karakter dan latar belakang calon peminjam atau nasabah yang mengajukan kredit. Kriteria character ini akan dilihat dari wawancara yang dilakukan oleh pihak bank, biasanya bagian customer service. Dari karakter ini akan dapat dilihat juga bagaimana reputasi calon peminjam tersebut,

40

Hermansyah, Hukum Perbankan Nasional Indonesia, (Jakarta: Kencana, 2005), h. 64-65

apakah pernah memiliki catatan tindak kriminal atau kebiasan buruk dalam keuangan seperti tidak melunasi pinjaman.

2) Capacity

Kriteria kedua adalah capacity atau kerap disebut juga dengan capability, yaitu bagaimana kemampuan calon peminjam dalam membayar kreditnya. Kriteria ini dilihat dari bagaimana nasabah tersebut menjalankan usahanya atau seberapa besar penghasilan yang diterima tiap bulannya. Jika pihak bank menilai bahwa nasabah tersebut tidak memiliki kemampuan cukup untuk membayar kredit, maka besar kemungkinan ajuan kreditnya akan ditolak.

3) Capital

Kriteria selanjutnya adalah capital atau modal yang dimiliki calon peminjam, yang khususnya diberlakukan pada nasabah yang meminjam untuk usaha atau bisnisnya. Dengan mengetahui modal atau aset yang dimiliki usaha nasabah tersebut, pihak bank dapat sumber pembiayaan yang dimiliki. Selain itu, pihak bank juga dapat melihat bagaimana laporan keuangan dari usaha yang dijalankan nasabah untuk kemudian dijadikan acuan apakah memang layak diberikan kredit atau tidak.

4) Collateral

Kriteria keempat adalah collateral atau jaminan yang diberikan pada calon peminjam saat mengajukan kredit kepada bank. Sesuai dengan namanya, jaminan ini akan menjadi penjamin atau pelindung bagi pihak bank jika nantinya nasabah tidak dapat membayar pinjaman yang diambil. Oleh karena itu, idealnya besaran jaminan yang bersifat fisik ataupun nonfisik lebih besar jumlahnya dari kredit yang diberikan.

5) Condition

Kriteria dari prinsip 5C yang terakhir adalah condition, yaitu kondisi perekonomian baik yang bersifat general atau khusus pada bidang usaha yang dijalankan nasabah. Jika memang kondisi perekonomian sedang tidak baik atau sektor usaha nasabah tidak menjanjikan, biasanya bank akan mempertimbangkan kembali dalam memberikan kredit. Hal ini terkait kembali dengan bagaimana kemampuan nasabah dalam membayar pinjamannya nanti yang tentu terpengaruhi atas kondisi ekonomi.

b. Prinsip Pemberian Kredit 7P

Selain prinsip 5C, prinsip lainnya yang digunakan oleh lembaga keuangan dalam memberikan kredit adalah prinsip 7P yaitu Personality, Party, Purpose, Prospect, Payment, Profitability,

dan Protection.41 Dalam prinsip ini terdapat tujuh kriteria yang harus dipenuhi, yaitu:

1) Personality

Kriteria pertama adalah personality, yaitu kepribadian dari calon peminjam yang mengajukan kreditnya. Kriteria ini hampir sama dengan kriteria character dari prinsip 5C yang telah dijelaskan di atas, dimana melihat bagaimana keseluruhan kepribadian nasabah mencakup sikap dan perilakunya sehari-hari.

2) Party

Yang kedua dalam prinsip 7P adalah party, dimana calon peminjam dimasukkan ke dalam beberapa golongan yang terkait dengan kondisi keuangannya. Biasanya pihak bank mengklasifikasikan nasabah berdasarkan modal yang dimiliki, kepribadian, loyalitas, dan lain sebagainya. Dengan adanya perbedaan klasifikasi dan golongan ini, akan ada perbedaan pula dalam pemberian fasilitas kredit nantinya.

3) Purpose

Kriteria yang ketiga adalah purpose, yaitu apa tujuan dari calon peminjam dalam mengajukan kreditnya pada lembaga keuangan. Pihak bank perlu mengetahui untuk apa dana tersebut akan digunakan, misalnya untuk modal usaha,

41

investasi, biaya pendidikan, atau justru kegiatan konsumtif. Hal ini juga akan menyesuaikan dengan fokus dari bank atau lembaga keuangan tersebut, misalnya jika bank tersebut berfokus pada pengelolaan modal maka akan tepat bagi nasabah yang mengajukan kredit untuk usaha.

4) Prospect

Kriteria keempat dari prinsip 7P adalah prospect, yaitu bagaimana prospek dari usaha yang dijalankan oleh calon peminjam. Tentu saja prinsip ini berlaku khusus bagi nasabah yang mengajukan pinjaman untuk modal usaha atau bisnis yang dikelolanya. Dengan mengetahui apakah usaha dan bisnis tersebut memiliki prospek ke depan yang bagus atau tidak, maka bank pun dapat memprediksi bagaimana perkiraan kemampuan bayar dari nasabah.

5) Payment

Masih berkaitan dengan kriteria sebelumnya, kriteria yang kelima ini juga bertujuan mengukur bagaimana kemampuan bayar dari calon peminjam. Prinsip payment

dilihat dari sumber pendapatan nasabah, kelancaran usaha yang dijalankan, hingga prospek dari usaha tersebut. Dengan begitu, pihak bank atau lembaga keuangan dapat menilai apakah nasabah tersebut memang dapat membayar kreditnya atau tidak.

6) Profitability

Kriteria keenam adalah profitability, dimana pihak bank melihat bagaimana kemampuan calon peminjam dalam menghasilkan keuntungan atau laba. Sama seperti beberapa kriteria sebelumnya, kriteria ini lebih dikhususkan pada nasabah yang meminjam untuk keperluan usahanya. Semakin tinggi tingkat profitability dari calon peminjam, maka akan semakin tinggi pula kemungkinan kredit yang diajukan dapat disetujui bank.

7) Protection

Tidak jauh berbeda dengan kriteria collateral pada prinsip 5C, kriteria protection ini juga mengacu pada jaminan yang dapat diberikan oleh calon peminjam. Selain jaminan berupa barang seperti aset rumah atau perusahaan, protection

ini juga dapat berupa jaminan asuransi yang dimiliki oleh nasabah.

4. Penyaluran Kredit

a. Perencanaan penyaluran kredit

Perencanaan penyaluran kredit harus dilakukan secara realistis dan objektif agar pengendalian dapat berfungsi dan tujuan tercapai. Perencanaan penyaluran kredit harus didasarkan pada keseimbangan antara jumlah, sumber, dan jangka waktu dana agar