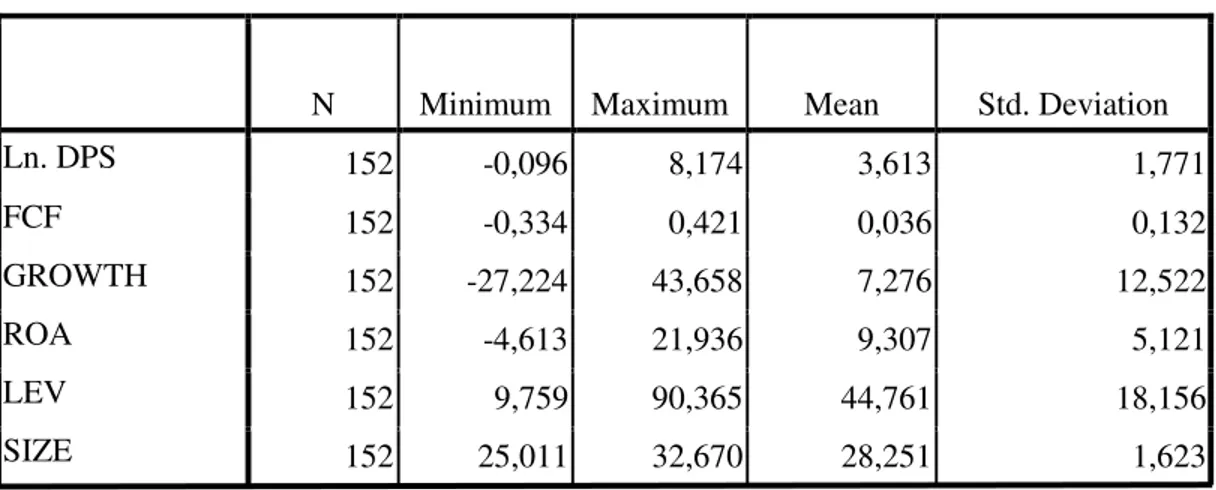

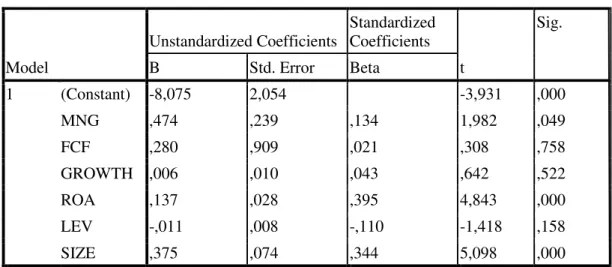

Pengaruh Struktur Kepemilikan dan Kinerja Perusahaan terhadap Kebijakan Dividen

Teks penuh

Gambar

Dokumen terkait

2) Besarnya Nilai Jual Objek Pajak (NJOP) ditetapkan oeh Pemerintah Daerah setempat. 3) Pada dasarnya penetapan Nilai Jual Objek Pajak (NJOP) adalah tiga

The user defined types declared in the DDIC object ‘Type Group’ can be referred to in multiple ABAP programs to declare data objects or types... When you declare user defined types

Jamaah Islam Lembaga Dakwah Indonesia (LDII) Studi Deskriptif: Konstruksi Sosial Jamaah Islam LDII Terhadap Ajaran Agama Islam LDII di Desa Wonorejo Kecamatan

The population is the TOP Coffee Inspirasi Featuring Iwan Fals commercial while the sample is the selected scenes of the commercial that contains

Maka dalam menguji kredibilitas pada pemberdayaan anak marginal berbasis komunitas di Komunitas Ruang Belajar Aqil peneliti menggunakan triangulasi sumber untuk melakukan

Paket pengadaan ini terbuka untuk penyedia yang terregistrasi pada layanan pengadaan secara elektronik (LPSE) dan memenuhi persyaratan seperti yang tercantum pada

4.1 Menyajikan data tentang objek dan permasalahan biologi pada berbagai tingkatan organisasi kehidupan sesuai dengan metode ilmiah dan memperhatikan aspek keselamatan kerja

Produk Midi Cashew pada tahun ini juga terlihat lebih baik di bandingkan dengan pola permintaan yang terjadi pada produk-produk yang lain, dimana pada periode-periode