SIKLUS PENGELOLAAN KEUANGAN NEGARA

PERENCANAAN PELAKSANAAN PERTANGGUNG-JAWABAN PEMERIKSAAN RKAKL - DIPA - REVISI DIPA - PENDAPATAN - BELANJA LAPORAN KEUANGAN: SAIBA & SIMAK LAPORAN HASIL AUDIT 2 DIMANA POSISI ANDA ???4

REFORMASI

AKUNTANSI &

PELAPORAN

(UU 17/2003)

Filosofi:

Akuntabilitas & Transparansi Setiap PA/KPA wajib menyelenggarak an akuntansi Menkeu menetapkan sistem akuntansi berdasarkan SAP yg disusun oleh komite independen Laporan keuangan dihasilkan dari proses akuntansi Kalender akuntansi & pelaporan yang timeliness Merger Laporan Kinerja pada Laporan Keuangan Pernyataan tanggung jawab oleh Kasatker/ Menteri

Laporan Keuangan disusun dan disajikan sesuai

dengan Standar Akuntansi Pemerintahan (

PP

71/2010

).

Kerangka Konseptual + 13 PSAP + Bultek + IPSAP

Laporan Keuangan dihasilkan dari suatu Sistem

Akuntansi Pemerintahan.

PENYUSUNAN DAN PENYAJIAN LAPORAN

KEUANGAN

5

SAPP

ALUR PENYUSUNAN LAPORAN KEUANGAN PEMERINTAH PUSAT

KPPN/PKN

MENTERI KEUANGAN SEBAGAI BENDAHARA UMUM NEGARA

BUN

Sistem Akuntansi BUN

Satker

MENTERI/PIMPINAN LEMBAGA SEBAGAI PENGGUNA ANGGARAN/BARANG

Satker BLU

Sistem Akuntansi Instansi (SAI)

Wilayah/ Provinsi

KONSOLIDASI

Utang & Hibah Investasi Pemerintah Penerusan Pinjaman Transfer ke Daerah Belanja Subsidi Transaksi Khusus Badan Lainnya Eselon 1 (Unit Organisasi)

K/L LRA, LO, LPE Neraca CaLK

LKKL

Kanwil DJPB APK-DJPB

Lap. Arus Kas LRA, LP-SAL Neraca CaLK LKBUN LKPP: LRA, LP-SAL Neraca, LO LAK, LPE CaLK Presiden BPK DPR Belanja Lain-lain 6

TIME FRAME PELAPORAN KEUANGAN

Jan

20X1 Feb 20X1 Mar 20X1 Apr 20X1 Mei 20X1 Jun 20X1

Juli – Agustus 20X1

KEMENTERIAN

NEGARA/LEMBAGA MENKEU BPK MENKEU DPR

- TINGKAT K/L

- TINGKAT ESELON I - TINGKAT SATKER

LK UNAUDITED AUDIT LKPP LK AUDITED

PEMBAHASAN RUU P2 APBN DENGAN DPR

9

Laporan Realisasi Anggaran

Laporan Operasional

Laporan Perubahan Ekuitas

Neraca

INTEGRITAS | PROFESIONALISME | SINERGI | PELAYANAN | KESEMPURNAAN Dalam LRA Akrual tidak ada lagi Akun Transaksi Non Kas 10

No Uraian Angg. Real. Realisasi

di Atas (bawah) Anggaran

% Real. Angg.

A PENDAPATAN NEGARA DAN HIBAH A.1 PENERIMAAN NEGARA

A.1. Penerimaan Negara Bukan Pajak JUMLAH PENDAPATAN DAN HIBAH B BELANJA NEGARA

B.1 Belanja Pegawai B.2 Belanja Barang B.3 Belanja Modal B.7 Bantuan Sosial

JUMLAH BELANJA NEGARA Illustrasi

Format LRA

LAPORAN REALISASI ANGGARAN Sampai Dengan 31 Desember 2018

SATUAN KERJA LAPORAN OPERASIONAL

UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 20X1 DAN 20X0

URAIAN 20X1 20X0 Kenaikan/

Penurunan (%)

KEGIATAN OPERASIONAL

PENDAPATAN

Pendapatan Negara Bukan Pajak XXX XXX XXX XXX

Jumlah Pendapatan XXX XXX XXX XXX

BEBAN

Beban Pegawai XXX XXX XXX XXX

Beban Persediaan XXX XXX XXX XXX

Beban Barang dan Jasa XXX XXX XXX XXX

Beban Pemeliharaan XXX XXX XXX XXX

Beban Perjalanan Dinas XXX XXX XXX XXX

Beban Bantuan Sosial XXX XXX XXX XXX

Beban Barang Diserahkan kepada Masyarakat XXX XXX XXX XXX

Beban Penyisihan Piutang Tak tertagih XXX XXX XXX XXX

Beban Penyusutan dan Amortisasi XXX XXX XXX XXX

Jumlah Beban XXX XXX XXX XXX

SURPLUS/DEFISIT DARI KEGIATAN OPERASIONAL XXX XXX XXX XXX

KEGIATAN NON OPERASIONAL

Surplus (defisit) Penjualan Aset Lancar XXX XXX XXX XXX

Surplus (defisit) Penjualan Aset Non Lancar XXX XXX XXX XXX

Surplus/ Defisit dari Kegiatan Non Operasional Lainnya XXX XXX XXX XXX

Jumlah Surplus/ Defisit Dari Kegiatan Non Operasional XXX XXX XXX XXX

SURPLUS/ DEFISIT SEBELUM POS LUAR BIASA XXX XXX XXX XXX

POS LUAR BIASA

Pendapatan Luar Biasa XXX XXX XXX XXX

Beban Luar Biasa XXX XXX XXX XXX

Jumlah Pos Luar Biasa XXX XXX XXX XXX

SURPLUS/ DEFISIT- LO XXX XXX XXX XXX

Illustrasi Format LO

INTEGRITAS | PROFESIONALISME | SINERGI | PELAYANAN | KESEMPURNAAN

INTEGRITAS | PROFESIONALISME | SINERGI | PELAYANAN | KESEMPURNAAN

12

URAIAN JUMLAH

EKUITAS AWAL XXXX

SURPLUS/DEFISIT – LO XXXX

KOREKSI YANG MENAMBAH/MENGURANGI EKUITAS ANTARA LAIN DAMPAK KUMULATIF PERUBAHAN KEBIJAKAN AKUNTANSI/KESALAHAN MENDASAR

XXXX

Koreksi Nilai Persediaan XXX

Selisih Revaluasi Aset Tetap XXX

Koreksi Nilai Aset Tetap Non Revaluasi XXX

Lain-lain XXX

TRANSAKSI ANTAR ENTITAS XXXX

KENAIKAN/PENURUNAN EKUITAS XXXX

Illustrasi Format NERACA Uraian 20X2 20X3 ASET ASET LANCAR

Kas di Bendahara Pengeluaran Kas Lainnya dan Setara Kas Kas di Bendahara Penerimaan Kas pada Badan Layanan Umum Piutang PNBP/TPA/TGR/BLU/Lainnya

Penyisihan Piutang PNBP/TPA/TGR/BLU/Lainnya

Belanja Dibayar dimuka Uang Muka Belanja Persediaan

Jumlah Aset Lancar ASET TETAP

Tanah

Peralatan dan Mesin Gedung dan Bangunan Jalan, Irigasi, dan Jaringan Aset Tetap Lainnya

KDP

Akumulasi Penyusutan

Jumlah Aset Tetap

PIUTANG JANGKA PANJANG TPA/TGR

Penyisihan Piutang Jangka Panjang

ASET LAINNYA

Aset Tak Berwujud/Lain-lain

XXX XXX XXX XXX XXX XXX (XXX) XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX (XXX) XXX XXX XXX (XXX) XXX XXX XXX XXX XXX XXX XXX XXX (XXX) XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX (XXX) XXX XXX XXX (XXX) XXX XXX JUMLAH ASET XXXX XXXX

Pos Aset

13Illustrasi Format NERACA

KEWAJIBAN

KEWAJIBAN JANGKA PENDEK

Uang Muka dari KPPN

Pendapatan Diterima Dimuka Utang Kepada Pihak Ketiga Utang Jangka Pendek Lainnya

Jumlah Kewajiban Jangka Pendek JUMLAH KEWAJIBAN EKUITAS XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX JUMLAH KEWAJIBAN DAN EKUITAS DANA XXX XXXX

INTEGRITAS | PROFESIONALISME | SINERGI | PELAYANAN | KESEMPURNAAN

Catatan Atas Laporan Keuangan

Pengertian

CaLK merupakan bagian yang tak terpisahkan dari Laporan Keuangan dan oleh karenanya setiap entitas pelaporan diharuskan untuk menyajikan CaLK.

Meliputi penjelasan atau daftar terinci atau

analisis atas nilai suatu pos yang disajikan dalam LRA, Neraca, Laporan Operasional, dan Laporan Perubahan Ekuitas

Manfaat

Memudahkan pengguna dalam memahami laporan keuangan

Tujuan

Untuk meningkatkan transparansi laporan

keuangan dan penyediaan pemahaman yang lebih baik atas informasi keuangan pemerintah

Informasi Umum tentang Entitas Pelaporan dan Entitas Akuntansi Informasi tentang kebijakan fiskal/keuangan dan ekonomi makro

Ikhtisar pencapaian target keuangan selama tahun pelaporan berikut kendala dan hambatannya

Informasi tentang dasar penyajian laporan keuangan dan kebijakan-kebijakan akuntansi yang dipilih

Rincian dan penjelasan masing-masing pos yang disajikan pada lembar muka laporan keuangan

Informasi yang diharuskan oleh Pernyataan Standar Akuntansi Pemerintahan yang belum disajikan

Informasi lainnya yang diperlukan untuk penyajian yang wajar

Struktur dan Isi pada CaLK

S A I

Formulir

Dokumen Sumber Jurnal Besar Buku Pembantu Buku Laporan

LRA

LO

LPE

Neraca

CaLK

Penyusunan Laporan Keuangan dimulai dari DOKUMEN SUMBER.

Pastikan seluruh transaksi Penganggaran dan Pelaksanaan Anggaran ada dokumen sumbernya

Dokumen Sumber

untuk Proses bisnis akuntansi di tingkat UAKPA

1. Dokumen sumber untuk transaksi penerimaan:

a. Estimasi Pendapatan (Pajak dan PNBP) yang dialokasikan, antara lain: DIPA, DIPA Revisi, dan/atau dokumen lain yang dipersamakan dengan DIPA;

b. Realisasi Pendapatan, antara lain: bukti penerimaan negara seperti SSBP, SSP, SSPCP, dan dokumen lain yang sah yang dipersamakan.

2. Dokumen untuk transaksi pengeluaran:

a. DIPA, DIPA Revisi, Petunjuk Operasional Kegiatan dan dokumen lain yang dipersamakan;

b. Realisasi Pengeluaran: SPP, SPM dan SP2D, SP3B-BLU dan SP2B-BLU, SP2HL dan SPHL, dan dokumen lain yang

dipersamakan.

Dokumen Sumber

untuk Proses bisnis akuntansi di tingkat UAKPA

3. Memo Penyesuaian dalam rangka pembuatan jurnal penyesuaian untuk transaksi akrual dan jurnal aset.4. Dokumen terkait transaksi piutang, antara lain kartu piutang, daftar rekapitulasi piutang, dan daftar umur piutang.

5. Dokumen terkait transaksi persediaan, antara lain kartu persediaan, buku persediaan, dan laporan persediaan.

6. Dokumen terkait transaksi Konstruksi Dalam Pengerjaan (KDP), antara lain Kartu KDP, Laporan KDP.

7. Dokumen lainnya dalam rangka penyusunan Laporan

Keuangan Kementerian Negara/Lembaga seperti Berita Acara Serah Terima Barang (BAST), Surat Keputusan (SK)

Penghapusan, SK Penghentian dan/atau Penggunaan Kembali atas Aset Tetap/Aset Tak Berwujud yang dalam kondisi rusak

Gambaran Proses Akuntansi Pada Entitas Akuntansi

21

SISTEM AKUNTANSI

Dokumen Sumber Transaksi Proses Akuntansi - Analisis Transaksi - Jurnal / Entries - Posting - LRA - LO - LPE - Neraca - CaLK -Relevan -Andal -Dpt dibandingkan -Dpt dipahamiInput Process Output

Standar Akuntansi

Formulasi Prosedur Transaksi Bagan Akun Standar Pengaturan Kelembagaan Hardware Dan Software Personil TerampilProses Bisnis Unit Akuntansi

• Verifikasi dan validasi elemen –elemen dokumen sumber

• Perekaman

• Verifikasi hasil perekaman dengan dokumen sumber

• Posting

• Rekonsiliasi

• Pengiriman hardcopy laporan keuangan ke Level atasnya

• Pengiriman data ke e-Rekon&LK

UAKPA

• Mengunduh data dari e-Rekon&LK

• Menerima hardcopy LK (CaLK)

• Telaah data dan laporan keuangan

• Pengiriman hardcopy laporan keuangan ke Level

atasnya

UAPPAW UAPPAES1

BLU UAPPA-E1 UAPA UAPPA-W UAKPA UAPB UAPPB-E1 UAPPB-W UAKPB KPKNL KANWIL DJKN DJKN KPPN KANWIL DJPBN DJPBN

MEKANISME PELAPORAN SAI

opsional opsional

UAKPA KPPN 23

Koordinator DK/TP

Rekonsiliasi Data

Rekonsiliasi adalah proses pencocokan data

transaksi keuangan yang diproses dengan

beberapa sistem/subsistem yang berbeda

berdasarkan Dokumen Sumber yang sama

Meyakinkan keandalan data dalam

penyusunan Laporan Keuangan

TUJUAN

Jenis-jenis Pelaksanaan Rekonsiliasi

•

Rekonsiliasi internal antara unit pelaporan keuangan dan

unit pelaporan barang pada Pengguna

Anggaran/Pengguna Barang

•

Rekonsiliasi internal antara UAKPA dengan bendahara

pengeluaran/bendahara penerimaan Satker

•

Rekonsiliasi eksternal pelaporan keuangan antara

Pengguna Anggaran dengan BUN

•

Rekonsiliasi eksternal pelaporan barang antara

Pengguna Barang dengan Pengelola Barang

Tujuan Reviu

Tujuan Reviu

Meyakinkan akurasi, keandalan, keabsahan informasi yang disajikan dalam Laporan Keuangan

Meyakinkan kesesuaian pengakuan, pengukuran, dan pelaporan transaksi dengan SAP Meyakinkan akuntansi keuangan telah disusun sesuai dengan Peraturan Perundangan dan SAP 27

Laporan Keuangan

•Semesteran

•Tahunan

Reviu atas Laporan Keuangan

APIP=

Aparat Pengawasan Intern Pemerintah

APIP - KL

LK-KL

APIP – Ditunjuk MenkeuLK-BUN

BPKP

LKPP

Pernyataan Telah Direviu Pernyataan Telah Direviu Pernyataan Telah Direviu SAI SA-BUN SAPPIsi Prinsip

Pernyataan Telah Direviu

Pernyataan tentang tujuan dilaksanakan reviu dan ruang lingkup hasil reviu

Pernyataan hasil reviu bahwa LK disajikan sesuai dengan peraturan perundang-undangan dan standar akuntansi pemerintahan

dapat diberikan paragraf penjelasan atas hal yang perlu dijelaskan terkait pelaksanaan reviu LK

1

2

3

Pernyataan telah mereviu laporan keuangan sesuai dengan standar reviu dan informasi tanggung jawab penyajian LK

Pernyataan Tanggung Jawab

Isi Prinsip:

Pernyataan bahwa pengelolaan APBN telah diselenggarakan berdasarkan sistem pengendalian intern yang memadai

pernyataan bahwa akuntansi keuangan telah disusun sesuai dengan SAP

dapat diberikan paragraf penjelasan atas suatu kejadian yang belum termuat dalam Laporan Keuangan

1

2

3

Pernyataan terhadap substansi elemen Laporan Keuangan yang menjadi tanggung jawab

Format Pernyataan Tanggung Jawab

UAKPA

Transaksi Keuangan - SAIBA

• Transaksi Keuangan antara lain terdiri dari:

– Neraca: • Kas,

• Piutang (Penyisihan Piutang, Beban Dibayar Dimuka,dll) • Utang (Utang P-III, Pendapatan Diterima Dimuka, dll)

– LO:

• Pendapatan PNBP

• Beban Pegawai, beban barang dan Jasa, Beban

Pemeliharaan, Beban Perjalanan Dinas, Beban Penyisihan Piutang, dll

– LPE:

• Koreksi Lain-lain

• Transaksi Antar Entitas

Transaksi Aset

–

Persediaan/SIMAK-BMN

• Persediaan:

– Neraca: Persediaan

– LO: Beban Persediaan

– LPE: Koreksi Nilai Persediaan, transfer masuk, transfer keluar

• Aset Tetap dan Aset Lainnya

– Neraca: Aset Tetap, Aset Lainnya, Akumulasi Penyusutan

– LO: Pendapatan Perolehan Aset Lainnya, Beban Penyusutan, Beban Pelepasan Aset, Beban barang diserahkan ke Masyarakat

– LPE: Selisih Revaluasi Aset Tetap, Koreksi Nilai Aset Tetap Non Revaluasi

Hubungan Antar Aplikasi

Persediaan • Input Transaksi Persediaan • Kirim Data dan Jurnal ke SIMAK SIMAK-BMN • Terima Data dan Jurnal dari Persediaan • Input Transaksi Aset Tetap/Lainnya • Kirim Jurnal ke SAIBA SAIBA • Terima Jurnal dari SIMAK • Input Transaksi Keuangan • Input Jurnal Penyesuaian • Cetak LRA, LO, LPE, Neraca 36INTEGRITAS | PROFESIONALISME | SINERGI | PELAYANAN | KESEMPURNAAN

37

No Uraian Angg. Real. Realisasi

di Atas (bawah) Anggaran

% Real. Angg.

A PENDAPATAN NEGARA DAN HIBAH A.1 PENERIMAAN NEGARA

A.1. Penerimaan Negara Bukan Pajak JUMLAH PENDAPATAN DAN HIBAH B BELANJA NEGARA

B.1 Belanja Pegawai B.2 Belanja Barang B.3 Belanja Modal B.7 Bantuan Sosial

JUMLAH BELANJA NEGARA Illustrasi

Format LRA

Seluruhnya dilakukan oleh Aplikasi SAIBA

Jurnal Yang Dilakukan SAIBA

•

Harus Sesuai antara Penganggaran dengan

Pelaksanaan

•

Jika Penganggaran belanja Barang, maka Pelaksanaan

Belanja Barang

•

Jika Penganggaran belanja Barang, namun ingin

Belanja yang menghasilkan Aset (belanja Modal)

maka...

–

Revisi DIPA dulu !!!

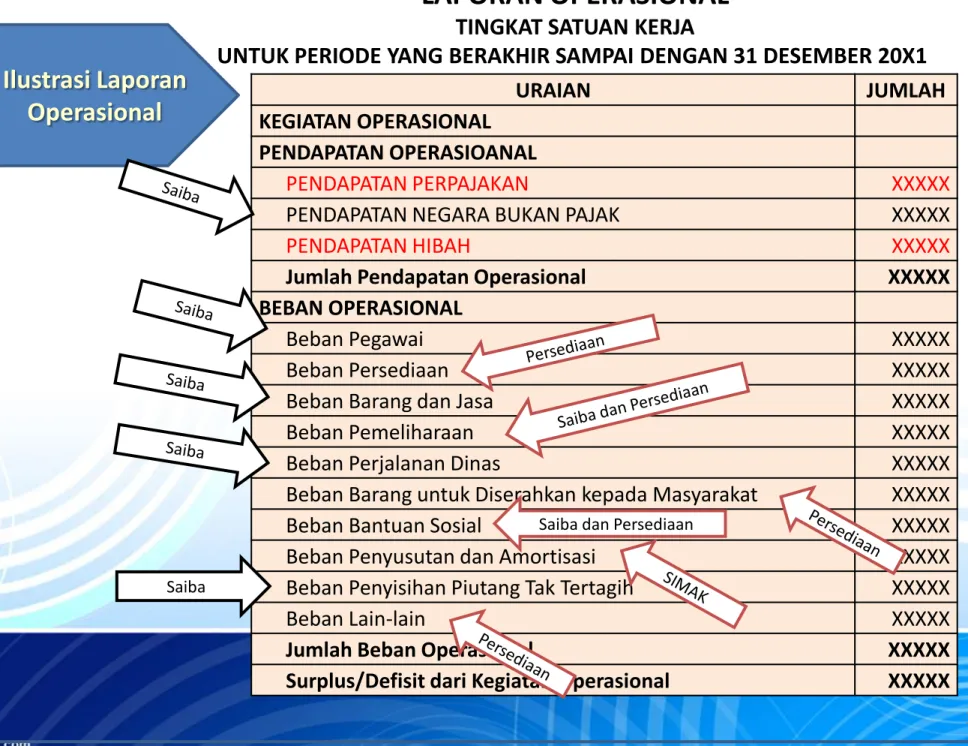

Ilustrasi Laporan

Operasional KEGIATAN OPERASIONAL URAIAN JUMLAH

PENDAPATAN OPERASIOANAL

PENDAPATAN PERPAJAKAN XXXXX

PENDAPATAN NEGARA BUKAN PAJAK XXXXX

PENDAPATAN HIBAH XXXXX

Jumlah Pendapatan Operasional XXXXX BEBAN OPERASIONAL

Beban Pegawai XXXXX Beban Persediaan XXXXX Beban Barang dan Jasa XXXXX Beban Pemeliharaan XXXXX Beban Perjalanan Dinas XXXXX Beban Barang untuk Diserahkan kepada Masyarakat XXXXX Beban Bantuan Sosial XXXXX Beban Penyusutan dan Amortisasi XXXXX Beban Penyisihan Piutang Tak Tertagih XXXXX Beban Lain-lain XXXXX

Jumlah Beban Operasional XXXXX Surplus/Defisit dari Kegiatan Operasional XXXXX

LAPORAN OPERASIONAL TINGKAT SATUAN KERJA

UNTUK PERIODE YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 20X1

Saiba

Saiba dan Persediaan

Ilustrasi Laporan Operasional

(lanjutan)

LAPORAN OPERASIONAL TINGKAT SATUAN KERJA

UNTUK PERIODE YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 20X1

URAIAN JUMLAH ……….(lanjutan) …….

KEGIATAN NON OPERASIONAL

Surplus/Defisit Pelepasan Aset Non Lancar

Pendapatan Pelepasan Aset Non Lancar XXXXX Beban Pelepasan Aset Non Lancar XXXXX Jumlah Surplus/Defisit Pelepasan Aset Non Lancar XXXXX

Surplus/Defisit dari Kegiatan Non Operasional Lainnya

Pendapatan dari Kegiatan Non Operasional Lainnya XXXXX Beban dari Kegiatan Non Operasional Lainnya XXXXX Jumlah Surplus/Defisit dari Kegiatan Non Operasional Lainnya XXXXX Jumlah Surplus/Defisit dari Kegiatan Non Operasional XXXXX

POS LUAR BIASA

Pendapatan Luar Biasa XXXXX Beban Luar Biasa XXXXX Jumlah Surplus/Defisit dari Pos Luar Biasa XXXXX

SURPLUS/DEFISIT – LO XXXXX

URAIAN JUMLAH

EKUITAS AWAL XXXX

SURPLUS/DEFISIT – LO XXXX

KOREKSI YANG MENAMBAH/MENGURANGI EKUITAS ANTARA LAIN DAMPAK KUMULATIF PERUBAHAN KEBIJAKAN AKUNTANSI/KESALAHAN MENDASAR

XXXX

Koreksi Nilai Persediaan XXX

Selisih Revaluasi Aset Tetap XXX

Koreksi Nilai Aset Tetap Non Revaluasi XXX

Lain-lain XXX

TRANSAKSI ANTAR ENTITAS XXXX

KENAIKAN/PENURUNAN EKUITAS XXXX

EKUITAS AKHIR XXXXX

INTEGRITAS | PROFESIONALISME | SINERGI | PELAYANAN | KESEMPURNAAN

41 Transaksi Antar Entitas antara lain:

Uraian 20X2 20X3 ASET

ASET LANCAR

Kas di Bendahara Pengeluaran Kas Lainnya dan Setara Kas Kas di Bendahara Penerimaan Kas pada Badan Layanan Umum Piutang PNBP/TPA/TGR/BLU/Lainnya

Penyisihan Piutang PNBP/TPA/TGR/BLU/Lainnya

Belanja Dibayar dimuka Uang Muka Belanja Persediaan

Jumlah Aset Lancar ASET TETAP

Tanah

Peralatan dan Mesin Gedung dan Bangunan Jalan, Irigasi, dan Jaringan Aset Tetap Lainnya

KDP

Akumulasi Penyusutan

Jumlah Aset Tetap

PIUTANG JANGKA PANJANG TPA/TGR

Penyisihan Piutang Jangka Panjang

ASET LAINNYA

Aset Tak Berwujud/Lain-lain

XXX XXX XXX XXX XXX XXX (XXX) XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX (XXX) XXX XXX XXX (XXX) XXX XXX XXX XXX XXX XXX XXX XXX (XXX) XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX (XXX) XXX XXX XXX (XXX) XXX XXX JUMLAH ASET XXXX XXXX Illustrasi Format NERACA

Pos Aset

42 SIMAKIllustrasi Format NERACA

KEWAJIBAN

KEWAJIBAN JANGKA PENDEK

Uang Muka dari KPPN

Pendapatan Diterima Dimuka Utang Kepada Pihak Ketiga Utang Jangka Pendek Lainnya

Jumlah Kewajiban Jangka Pendek JUMLAH KEWAJIBAN EKUITAS XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX XXX JUMLAH KEWAJIBAN DAN EKUITAS DANA XXXX XXXX

INTEGRITAS | PROFESIONALISME | SINERGI | PELAYANAN | KESEMPURNAAN

•

Untuk dapat menyusun LK membutuhkan Dokumen

Sumber yang

lengkap

dan

tepat waktu

–

Susun SOP agar alur Dokumen Sumber lancar

–

Persediaan: Dokumen Pengadaan, Pemakaian, BAST

dan Stock Opname dll

–

SIMAK: Dokumen Pengadaan, Renovasi, Penghapusan,

BAST dll

–

SAIBA: SPM/SP2D, SP3B-BLU, Kas, Deposito, Piutang,

Utang, dll

•

Butuh kerja sama yang erat antara Operator Persediaan,

SIMAK dan SAIBA

KUASA PENGGUNA ANGGARAN (KPA)

Yaitu Entitas Yang Memiliki

Anggaran Pendapatan Dan Belanja Negara (DIPA)

DIPA PUSAT

• Dana Belanja dalam DIPA Pusat didistribusikan ke Unit-unit lain melalui SKOM, SKOP, SP3. Unit-unit lain tersebut yang membelanjakan dana tersebut.

• Unit-unit lain tersebut:

– ada yang merupakan Satker (memiliki DIPA Sendiri)

– ada yang bukan Satker (Tidak memiliki DIPA)

47

Karena Unit Lain membelanjakan Dana dari DIPA Pusat, maka Belanja tersebut harus dicatat dalam Laporan Keuangan Satker

DIPA PUSAT

• Dengan demikian, seluruh unit pengguna Dana DIPA Pusat wajib melaporkan penggunaan Dana tsb. Ke Satker DIPA

PUSAT untuk diinput agar dapat membuat Laporan Keuangan.

• Untuk Belanja yang menghasilkan Aset:

– Unit Lain tsb. menginput dalam Aplikasi Persediaan dan SIMAK sebagai SubSatker DIPA Pusat

– Mengirim ADK Persediaan dan SIMAK SubSatker DIPA

Pusat kepada Satker DIPA Pusat untuk digabungkan dalam Aplikasi Persediaan dan SIMAK DIPA Pusat.

• Untuk Belanja yang TIDAK menghasilkan Aset:

– Pekas melaporkan belanja tersebut kepada Satker DIPA

Pusat untuk dapat diinput di SAIBA Satker DIPA Pusat

DIPA PUSAT

• Aset yang dibeli oleh Unit Lain akan tercatat dalam Laporan Keuangan Satker DIPA Pusat, namun Aset tersebut

seharusnya seluruhnya diserahkan ke Satker melalui

transaksi Transfer Keluar.

• Satker penerima akan mencatat sebagai transaksi Transfer Masuk

• Transaksi Transfer Keluar dan Transfer Masuk seharusnya didukung:

– dokumen sumber Berita Acara Serah Terima (BAST) yang

ditandatangani oleh kedua belah pihak.

– Dalam BAST terdapat nama, jumlah dan harga aset yang ditransfer.

DIPA PUSAT

• Untuk Unit Lain yang merupakan Satker, maka:

– Input transaksi pembelian Aset di Aplikasi Persediaan/SIMAK

SubSatker DIPA Pusat

– Input transaksi Transfer Keluar di Aplikasi Persediaan/SIMAK

SubSatker DIPA Pusat

– Input transaksi Transfer Masuk di Aplikasi Persediaan/SIMAK

Satker sendiri.

• Terkadang terjadi:

– Langsung Input sebagai pembelian di Aplikasi Persediaan/SIMAK Satker sendiri.

– Hal ini mengakibatkan:

• akun “Aset Belum Diregister” di Satker DIPA Pusat tidak tereliminasi secara otomatis

• Terdapat akun “Aset Belum Diregister” di Satker DIPA Daerah.

51

Selisih TK-TM

Selisih TK – TM terjadi antara lain karena:

Terdapat satker yang merekam transaksi TK, tetapi tidak ada satker yang mencatat TM, atau sebaliknya

Adanya kesalahan penggunaan menu aplikasi, misalnya pemakaian biasa tapi menggunakan menu transfer keluar

Satker yang belum mencatat TK/TM harus segera merekam transaksi tsb di aplikasi

Pada aplikasi E-rekon LK terdapat menu monitoring selisih TK TM, yang dapat digunakan untuk membantu melacak dan menyelesaikan selisih TK TM pada KL

Permasalahan selisih TK – TM sering terjadi pada selisih nilai absolut, padahal secara total tidak terjadi selisih (karena set off nilai positif dan negatif)

Selisih nilai TK – TM harus bisa dijelaskan secara memadai pada CALK LKKL