Analisis pengukuran kinerja perbankan dengan metode balanced scorecard

Bebas

211

0

0

Teks penuh

(2) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. PANALISIS PENGUKURAN KINERJA PERBANKAN DENGAN METODE BALANCED SCORECARD Studi Kasus Pada Bank BPD DIY Syariah. SKRIPSI. Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi. Oleh : Eva Rinjani NIM : 102114032. PROGRAM STUDI AKUNTANSI JURUSAN AKUNTASI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2015 i.

(3) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. Skripsi ANAl,ISiS PENGUIKURAN:KINERJA PF_RBANKAN DENGAN. IMENGGl,NAKAN METODE』 覆λズNCED. S(:θ ∫ マ ∬ご′ 4Pわ. Studi Kasus Pada Bank BPI)DiY Sva百 ah. ■し■ 41■ ν ■ 0し し ノ■ Oll. りJu■ `. S.E.,卜 TA.フ. QIA. Tanggal : 7 September 2015.

(4) PLAGIAT TIDAK PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKAN TIDAKTERPUJI TERPUJI Skripsi ANALISIS PENGUKURANttα NERJA IllERBANKAN DENGAN METODE. BALANCED SCORECARD. Studi Xhsus pada Ballk BPD DIY Syariah. Dipcrsiapkan dall ditlllis olch i. Eva Rittani 卜II卜 {i lG2114032. Tclall dipeltahankan di depall Panitia Pcllg理. 11. Pada taュ ga1 30 ScptcmbcF 2015 dan dllvatakan lltementlhi syttrat. Sttsu殴 2譲 Pttitia Pe里 1箪 輩ji. Natta Lenttkap i\L.. a. Ltd. Tanda'I'angan. DI Ff Rctti Rctr2o,ヽ nggrailli,MI S:.)Ak,CA. S*kreiaris. Lisia Apriani,SEっ 肘l. Aiiggcta. A Diksa Kttntara,SE,M『 A‐. Anggota. ;{nggota. 「. Si,Ak,o:A ,CA. _br Fr Rcni Rctno AIIggrai嬌. Q]A. 1,WI Si,Ak,C.A. DI「A Joko Siswanto,M MI,Ak.,oIA. Yogyakarta, 30 September 20i Ekonomi Sanata Dharma. H. Herry Maridjo, M,Si. 5.

(5) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. “Ketika kamu jatuh, jangan tetap di bawah.Jatuh bukan berarti kalah, itu hanya berarti kamu harus bangkit dan kembali mencoba.”. Aksi tindakan yang terkecil sekalipun jauh lebih baik daripada keinginan yang terbesar. (John Burroughs). “WAHAI TUHANKU, LAPANGKANLAH BAGIKU DADAKU, MUDAHKANLAH BAGIKU TUGASKU,LEPASKANLAH SIMPULAN DARI LIDAHKU,SUPAYA MEREKA FAHAM PERKATAANKU.” (Surah Taha Ayat : 28). “Life is like riding a bicycle. To keep your balance, you must KEEP MOVING” _ Albert Einstein_. Skripsi ini saya persembahkan untuk : Kedua orang tuaku dan adekku yang ku cintai dan ku sayangi Saudara – saudaraku yang ku sayangi Sahabat dan teman- temanku Dan semua yang selalu mendukungku. iv.

(6) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI 」URUSAN AKUNTANSI― PROGRAM STUDIAKUNTANSI PERNYATAAN KEASLIAN KARYA TULIS Yang bertanda tangan di bawah ini, saya menyatakan bahwa skripsi dengan judul. :. ANALISIS PENGUKURAN KINERJA PERBANKAN DENGAN METODE BALANCED SCORECARD Studi Kasus pada Bank BPD DIY Syariah Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat ata.u sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendap1t" atau pemikiran dari penulis lain yang saya akui seolah - olah sebagai tulisan saya sendiri dan atau tidak terdapatbagian atau keseluruhan tulisan yang saya salin, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.. Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri. Bila kemudian terbukti bahwa saya temyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah - olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima. Yogyakarta, 3 0 Septemb er20l 5 Yang membuat p errryataan,.

(7) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. LEPIBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILⅣ IIAⅡ UNTUK KEPENTINGAN AKADEPIIS. Yang bertanda tangan di bawah ini, saya mahasiswi Universitas Sanata Dharma. Nama. :. : Eva Rinjani. Nomor Induk Mahasiswa : 102114032. Demi pengembangan ilmu pengetahuan, saya memberikan kepada perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul. ANALISIS PENGUKURAN KINERJA PERBANKAN DENGAN METODE BALANCED..SCORECARD (Studi Kasus pada Bank BPD DfY Syariah) Beserta perangkat yang diperlukan. Dengan demikian, saya mernberikan kepada perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam. bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya. di. internet atau media lain untuk. kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalti kepada saya selamatetap mencantumkannama saya sebagai penulis.. Demikian pernyataan ini saya buat dengan sebenarnya.. Yogyakarta, 30 Septemb er 2Ol5 Yang menyatakan. ,.flIP Vl.

(8) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. KATA PENGANTAR. Puji syukur dan terima kasih kepada Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karuniaNya kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma. Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan, dan arahan dari berbagai pihak. Oleh karena itu, penulis mengucapkan terima kasih yang tak terhingga kepada : 1. Alloh SWT dan Nabi Muhammad SAW yang senantiasa melimpahkan rahmat dan hidayah serta inayahnya sehingga penulis dapat menyelesaikan skripsi ini. 2. Drs. Johanes Eka Priyatma, M.Sc., Ph.D, selaku Rektor Universitas Sanata Dharma. yang. telah. memberikan. kesempatan. untuk. belajar. dan. mengembangkan kepribadian kepada penulis. 3. Bapak Antonius Diksa Kuntara, S.E., M.F.A selaku dosen MPT dan dosen pembimbing penulis yang selalu memberikan masukan serta arahan kepada penulis dalam menyelesaikan skripsi ini. 4. Bapak Nicko Kornelius Putra, S.E dan Bapak Dr. FA. Joko Siswanto, M.M., Akt., QIA selaku dosen penguji penulis yang telah memberikan masukan yang berguna untuk perbaikan skripsi ini.. vii.

(9) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 5. Semua Dosen Pengajar Fakultas Ekonomi yang telah memberikan bimbingan dan pengajaran kepada penulis selama masa studi. 6. Bapak Cahya Widi selaku Pemimpin Divisi SDM dan Umum Bank BPD DIY yang telah memberikan ijin untuk melakukan penelitian di Bank BPD DIY Syariah. 7. Bapak Mohammad Ridwan Munif selaku Pemimpin Bidang Operasional dan Pelayanan Bank BPD DIY Syariah atas semua bantuan dan partisipasinya selama penulisan skripsi ini selesai. 8. Karyawan dan nasabah Bank BPD DIY Syariah atas bantuannya untuk pengisian kuisioner skripsi ini. 9. Kedua orang tuaku atas perjuangan, pengorbanan, dukungan, motivasi, semangat dan doa kepada penulis hingga skripsi ini dapat terselesaikan. 10. Adikku satu – satunya (Mila) dan saudara – saudaraku atas dukungan dan doanya selama ini. 11. Sahabat jauhku (Devi Dzatun Nita Qoini), atas dukungan, motivasi dan semangatnya. 12. Untuk siska, hetty, rizka, satya, salmi/ona, titha, ayu, fanny, dek sari, mbak Zhaqnas atas bantuan, semangat dan dukungannya kepada penulis dalam menyelesaikan skripsi ini. 13. Teman – teman mahasiswa Program Studi Akuntasi 2010 Universitas Sanata Dharma atas bantuannya, dukungannya kepada penulis dalam menyelesaikan skripsi ini. viii.

(10) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 14. Semua pihak yang tidak dapat penulis sebutkan satu per satu, yang telah mendukung penulis dalam menyelesaikan skripsi ini.. Penulis menyadari bahwa skripsi bahwa skripsi kekurangannya, oleh karena. itu penulis. ini. mengharapkan. masih banyak. kritik dan. saran.. Semoga skripsi ini dapat bermanfaat bagi pembaca.. Yogyakarta, 30 Septemb er 2015. t\\\, Eva Rinjani.

(11) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. DAFTAR ISI Halaman HALAMAN JUDUL ............................................................................................ i HALAMAN PERSETUJUAN PEMBIMBING .................................................. ii HALAMAN PENGESAHAN .............................................................................. iii HALAMAN PERSEMBAHAN .......................................................................... iv HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ............................. v HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ............................ vi HALAMAN KATA PENGANTAR .................................................................... vii HALAMAN DAFTAR ISI .................................................................................. x HALAMAN DAFTAR TABEL .......................................................................... xiv HALAMAN DAFTAR GAMBAR ...................................................................... xvi ABSTRAK ........................................................................................................... xvii ABSTRACT ......................................................................................................... xviii BAB I. PENDAHULUAN ............................................................................. 1 A. Latar Belakang Masalah ...................................................................... 1 B. Batasan Penelitian ............................................................................... 4 C. Rumusan Masalah ............................................................................... 5 D. Tujuan dan Manfaat Penelitian ........................................................... 5 E. Sistematika Penulisan ......................................................................... 7. BAB II. TINJAUAN PUSTAKA ..................................................................... 9. A. Pengertian Kinerja ............................................................................... 9 x.

(12) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. B. Faktor – faktor yang Mempengaruhi Kinerja ..................................... 10 C. Manfaat Pengukuran Kinerja .............................................................. 10 D. Prinsip – prinsip Pemilihan Ukuran Kinerja ....................................... 11 E. Siklus Pengukuran Kinerja.................................................................. 13 F. Pengertian Balanced Scorecard ........................................................... 15 G. Aspek – aspek yang Diukur Balanced Scorecard ............................... 17 H. Keunggulan Balanced Scorecard ........................................................ 27 I. Keterbatasan dalam Balanced Scorecard ............................................ 29 J. Hubungan Antar Perspektif ................................................................. 30 K. Pengertian Bank .................................................................................. 32 L. Jenis Bank ........................................................................................... 33 M. Fungsi Bank Syariah .......................................................................... 34 N. Sistem Operasional Bank Syariah ....................................................... 35 O. Tolok Ukur Balanced Scorecard pada Bank Syariah .......................... 38 P. Penelitian Terdahuluan........................................................................ 49 Q. Kerangka Pemikiran ............................................................................ 51 BAB III METODE PENELITIAN .................................................................. 53 A. Jenis Penelitian .................................................................................... 53 B. Tempat dan Waktu Penelitian ............................................................. 53 C. Subjek dan Objek Penelitian ............................................................... 53 D. Jenis dan Sumber Data ........................................................................ 54 E. Teknik Pengumpulan Data .................................................................. 54 xi.

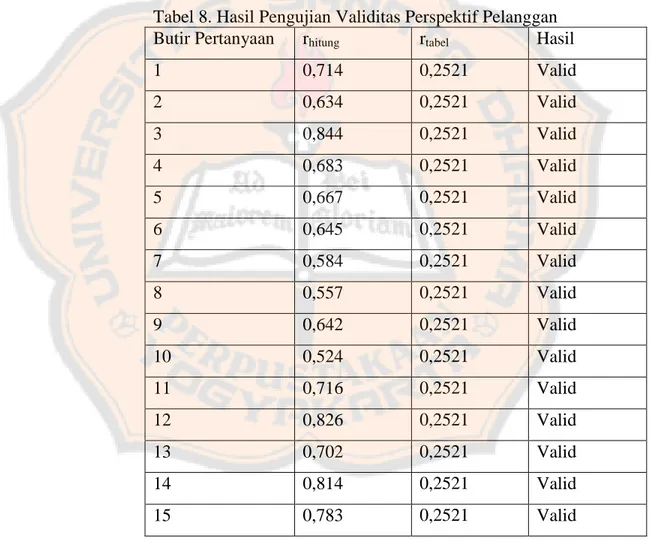

(13) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. F. Teknik Analisis Data ........................................................................... 56 G. Pengujian Kualitas Data ...................................................................... 62 BAB IV GAMBARAN UMUM ........................................................................ 64 A. Gambaran Umum Bank BPD DIY ...................................................... 64 B. Gambaran Umum Bank BPD DIY Syariah ........................................ 65 C. Visi dan Misi Bank BPD DIY Syariah ............................................... 69 D. Struktur Organisasi Bank BPD DIY syariah ....................................... 71 E. Produk – produk Bank BPD DIY Syariah .......................................... 72 BAB V ANALISIS DAN PEMBAHASAN ........................................................ 79 A. Pengujian Instrumen ........................................................................... 79 1. Pengujian Validitas ................................................................ 79 2. Pengujian Reliabilitas ............................................................. 82 B. Analisis Data dan Pembahasan .......................................................... 83 1. Perspektif Keuangan .............................................................. 83 2. Perspektif Pelanggan .............................................................. 92 3. Perspektif Proses Bisnis Internal ............................................ 104 4. Perspektif Pertumbuhan dan Pembelajaran ............................ 107 C. Pengukuran Kinerja Bank BPD DIY Syariah Berdasarkan Empat Perspektif dalam Metode Balanced Scorecard ....................... 121 1. Perspektif Keuangan .............................................................. 121 2. Perspektif Pelanggan .............................................................. 121 3. Perspektif Proses Bisnis Internal ............................................ 123 xii.

(14) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 4. Perspektif Pertumbuhan dan Pembelajaran ............................ 125 BAB VI PENUTUP ............................................................................................. 127 A. Kesimpulan......................................................................................... 127 B. Keterbatasan Penelitian ...................................................................... 127 C. Saran .................................................................................................. 128 DAFTAR PUSTAKA .......................................................................................... 130 LAMPIRAN ......................................................................................................... 132. xiii.

(15) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. DAFTAR TABEL. Halaman Tabel 1. Prinsip – prinsip Pemilihan Ukuran Strategi .......................................... 11 Tabel 2. Ukuran Utama Perspektif Pelanggan ...................................................... 23 Tabel 3. Balanced Scorecard Bank Syariah .......................................................... 50 Tabel 4. Skala Likert ............................................................................................. 59 Tabel 5. Skala Pengukuran Tingkat Kepuasan Karyawan .................................... 61 Tabel 6. Daftar Kantor Layanan Bank BPD DIY Syariah .................................... 68 Tabel 7. Hasil Pengujian Validitas Perspektif Pertumbuhan dan Permbelajaran . 80 Tabel 8. Hasil Pengujian Validitas Perspektif Pelanggan ..................................... 81 Tabel 9. Hasil Pengujian Reliabilitas .................................................................... 82 Tabel 10. Perhitungan ROA .................................................................................. 83 Tabel 11. Perhitungan Trend ROA ....................................................................... 86 Tabel 12. Perhitungan BOPO................................................................................ 87 Tabel 13. Perhitungan Trend BOPO ..................................................................... 88 Tabel 14. Perhitungan FDR .................................................................................. 90 Tabel 15. Perhitungan Trend FDR ........................................................................ 91 Tabel 16. Distribusi Frekuensi Kepuasan Pelanggan/nasabah .............................. 93 Tabel 17. Distribusi Frekuensi Kepuasan Nasabah Terhadap Fasilitas Pelayanan 95 Tabel 18. Distribusi Frekuensi Kepuasan Nasabah Terhadap Tingkat Pelayanan 96 Tabel 29. Distribusi Frekuensi Kepuasaan Nasabah Terhadap Kondisi Karyawan 98 xiv.

(16) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. Tabel 20. Distribusi Frekuensi Kepuasan Nasabah Terhadap Kualitas Karyawan 99 Tabel 21. Distribusi Frekuensi Kepuasan Nasabah Terhadap Ketenangan dan Kenyamanan ................................................................................................... 101 Tabel 22. Data Jumlah Nasabah Tahun 2011 – 2013 ........................................... 102 Tabel 23. Akuisisi Pelanggan Tahun 2011 – 2013 ............................................... 103 Tabel 24. Distribusi Frekuensi Kepuasan Karyawan ........................................... 108 Tabel 25. Distribusi Frekuensi Kepuasan Karyawan Terhadap Kepemimpinan .. 109 Tabel 26. Distribusi Frekuensi Kepuasan Karyawan Terhadap Motivasi Kerja Karyawan ................................................................................... 111 Tabel 27. Distribusi Frekuensi Kepuasan Karyawan Terhadap Semangat Kerja . 113 Tabel 28. Distribusi Frekuensi Kepuasan Karyawan Terhadap Kondisi Fisik ..... 115 Tabel 29. Distribusi Frekuensi Kepuasan Karyawan Terhadap Pemberian Cuti Dan Gaji Karyawan ............................................................................... 116 Tabel 30. Retensi Karyawan Tahun 2011 – 2013 ................................................. 118 Tabel 31. Produktifitas Karyawan Tahun 2011 – 2013 ........................................ 119 Tabel 32. Kriteria Pengukuran Strategik Menurut Perspektif Pelanggan ............. 122 Tabel 33. Pengukuran Kinerja Bank BPD DIY Syariah Berdasarkan Perspektif Pelanggan .............................................................................................. 123 Tabel 34. Pengukuran Kinerja Bank BPD DIY Syariah Berdasarkan Perspektif Proses Bisnis Internal ............................................................................ 124 Tabel 35. Pengukuran Kinerja Bank BPD DIY Syariah Berdasarkan Perspektif Pertumbuhan dan Pembelajaran ............................................................ 126 xv.

(17) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. DAFTAR GAMBAR. Halaman Gambar 1. Siklus Pengukuran Kinerja .................................................................. 13 Gambar 2. Hubungan Balanced Scorecard dengan Visi dan Misi Perusahaan .... 16 Gambar 3. Hubungan Balanced Scorecard dengan Pemikiran Strategis .............. 17 Gambar 4. Ukuran Utama Perspektif Pelanggan .................................................. 22 Gambar 5. Hubungan Keempat Perspektif Dalam Balanced Scorecard .............. 32 Gambar 6. Sistem Operasional Bank Syariah ....................................................... 36 Gambar 7 Skema Kerangka Pemikiran ................................................................. 52 Gambar 8. Struktur Organisasi Bank BPD DIY Syariah ...................................... 71 Gambar 9. Grafik ROA ......................................................................................... 84 Gambar 10. Grafik Regresi ROA .......................................................................... 86 Gambar 11. Grafik BOPO ..................................................................................... 87 Gambar 12. Grafik Regresi BOPO ....................................................................... 89 Gambar 13. Grafik FDR ........................................................................................ 90 Gambar 14. Grafik Regresi FDR .......................................................................... 92. xvi.

(18) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. ABSTRAK ANALISIS PENGUKURAN KINERJA PERBANKAN DENGAN METODE BALANCED SCORECARD Studi Kasus pada Bank BPD DIY Syariah. Eva Rinjani NIM : 102114032 Universitas Sanata Dharma Yogyakarta 2015 Penelitian ini bertujuan untuk mengukur kinerja Bank BPD DIY Syariah, dengan metode Balanced Scorecard. Pengukurannya dengan keempat perspektif Balanced Scorecard: 1) Perspektif Keuangan, 2) Perspektif Pelanggan, 3) Perspektif Proses Bisnis Internal, 4) Perspektif Pembelajaran dan Pertumbuhan. Hal ini akan mengukur aspek keuangan dan non keuangan, jangka pendek dan jangka panjang, kuantitatif dan kualitatif. jenis penelitian ini adalah studi kasus pada Bank BPD DIY Syariah. Data diperoleh dengan menggunakan wawancara, dokumentasi, kuisioner dan kepustakaan.Teknik analisis data yang digunakan adalah analisis rasio, statistik deskriptif dan analisis deskriptif. Hasil penelitian menunjukkan bahwa : (1) perspektif keuangan, hasil pengukuran kinerja adalah cukup baik (rata – rata skor akhir 3 dari 5); (2) perspektif pelanggan, hasil pengukuran kinerja adalah baik (rata – rata skor akhir 3,7 dari 5); (3) perspektif proses bisnis internal, hasil pengukuran kinerja adalah baik (rata – rata 4 dari 5); (4) perspektif pembelajaran dan pertumbuhan, hasil pengukuran kinerja adalah baik (rata – rata 3,9 dari 5).. xvii.

(19) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. ABSTRACT BANKING’S PERFORMANCE MEASUREMENT USING BALANCED SCORECARD METHOD A Case Study at Bank BPD DIY Syariah. Eva Rinjani NIM : 102114032 Sanata Dharma University Yogyakarta 2015 This study aims to measure the performance of Bank BPD DIY Syariah using Balanced Scorecard Method. This study was measured by four perspectives of Balanced Scorecard : 1) Financial Perspective, 2) Customer Perspective, 3) Internal Business Processes Perspective, 4) Learning and Growth Perspective. It would measure the financial and non-financial, short-term and long-term, qualitative and quantitative aspects. The type of this research was case study at Bank BPD DIY Syariah. The data obtained using interviews, documentation and questionnaires. The data were analyzed using ratio analysis, descriptive statistics and descriptive analysis. The results showed that : 1) the financial perspective performance was quite good (the average final score 3 out of 5); 2) the customers perspective performance was good (the average final score 3,7 out of 5); 3) the internal business processes perspective measurement was good (the average final result score 4 out of 5); 4) the learning and growth perspective measurement was good (the average final result score 3,9 out of 5).. xviii.

(20) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. BAB I PENDAHULUAN A.. Latar Belakang Masalah Dalam era persaingan bisnis yang pesat seperti sekarang ini, perusahaan dituntut untuk menempuh langkah – langkah strategik dalam bersaing pada kondisi apapun. Selain tuntutan akan kemampuan bersaing, perusahaan juga dituntut untuk memiliki keunggulan yang dapat membedakan perusahaan yang satu dengan perusahaan lainnya. Di samping itu, dengan adanya pemanfaatan teknologi informasi sebagai sarana untuk menciptakan daya saing perusahaan membawa perubahan lingkungan bisnis yang semakin kompetitif. Bahkan banyak perusahaan berupaya merumuskan dan menyempurnakan strategi bisnis mereka dalam rangka memenangkan persaingan. Hanya perusahaan yang memiliki keunggulan pada tingkat global yang mampu memuaskan atau memenuhi kebutuhan konsumen dan mampu menghasilkan produk yang bermutu serta cost effective (Mulyadi, 2001) Perubahan ini disebabkan oleh revolusi dalam teknologi dan komunikasi, dimana pesaing bisnis yang ada berubah dari persaingan teknologi (industrial competition). menjadi. persaingan. informasi. (information. competition).. Informasi yang dihasilkan untuk setiap aktivitas yang dilakukan oleh perusahaan akan diperoleh data dan gambaran aktivitas yang telah dilakukan, sehingga berdasarkan informasi tersebut akan diambil suatu keputusan yang mempengaruhi kehidupan dan aktivitas perusahaan secara keseluruhan di masa. 1.

(21) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 2. yang akan datang. Suatu keputusan yang baik dapat diambil atas dasar informasi yang akurat, relevan dan tepat waktu. Selama ini yang umum dipergunakan dalam perusahaan adalah pengukuran kinerja tradisional yang hanya menitikberatkan pada sektor keuangan saja. Pengukuran kinerja dengan sistem ini menyebabkan orientasi perusahaan hanya pada keuntungan jangka pendek dan cenderung mengabaikan kelangsungan hidup perusahaan dalam jangka panjang. Pengukuran kinerja yang menitikberatkan pada sektor keuangan saja kurang mampu mengukur kinerja harta-harta tak berwujud (intangible assets) dan harta-harta intelektual (sumber daya manusia) perusahaan. Selain itu pengukuran kinerja dengan cara ini juga kurang mampu bercerita banyak mengenai masa lalu perusahaan, kurang memperhatikan sektor eksternal, serta tidak mampu sepenuhnya menuntun perusahaan ke arah yang lebih baik (Kaplan dan Norton, 1996). Mengingat keterbatasan hasil yang didapat hanya mengukur kinerja bisnis menggunakan aspek keuangan saja, diperlukan suatu sistem pengukuran dan manajemen yang dapat mencakup aspek non keuangan yang dikenal dengan nama. Balanced. Scorecard.. Balanced. Scorecard. sebagai. metodologi. pengukuran kinerja yang berorientasi pada pandangan strategis ke masa depan, pertama kali dikenalkan dan dipublikasikan dalam artikel Robert S Kaplan dan David P Norton di Harvard Bussiness pada tahun 1990. Balanced Scorecard juga mendasarkan keberhasilannya pada hipotesis keempat perspektif, yaitu perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal dan perspektif pembelajaran dan pertumbuhan..

(22) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 3. Dalam penelitian ini yang digunakan sebagai objek penelitian adalah organisasi jasa yang bergerak dalam bidang keuangan yaitu perbankan. Berdasarkan pasal 1 Undang – undang No. 21 Tahun 2008, Bank adalah badan usaha yang menghimpun dana masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk – bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Bank terdiri atas dua jenis, yaitu bank konvensional dan bank syariah. Bank konvensional adalah bank yang menjalankan kegiatan usahanya secara konvensional yang terdiri atas Bank Umum Konvensional dan Bank Perkreditan Rakyat. Sedangkan Bank Syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan Prinsip Syariah yang terdiri dari Bank Umum Syariah (BUS) dan Bank Pembiayaan Rakyat Syariah (BPRS). Prinsip syariah adalah prinsip hukum islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang syariah (Rizal Yaya dkk : 54). Bank BPD DIY Syariah merupakan salah satu organisasi jasa yang bergerak di bidang keuangan, beralamatkan di Jl. Cik Di Tiro No.34 Yogyakarta. Dalam hal pelayanan para nasabah, suatu perusahaan atau organisasi membutuhkan sumber daya manusia yang mempunyai tanggung jawab dalam mengelola usahanya. Kinerja. yang baik. akan. sangat. mempengaruhi kualitas pelayanannya, sehingga akan menciptakan keadaan dimana nasabah merasa puas atas pelayanan dari pihak bank tersebut. Melihat persaingan dalam dunia bisnis yang semakin ketat, maka perusahaan atau.

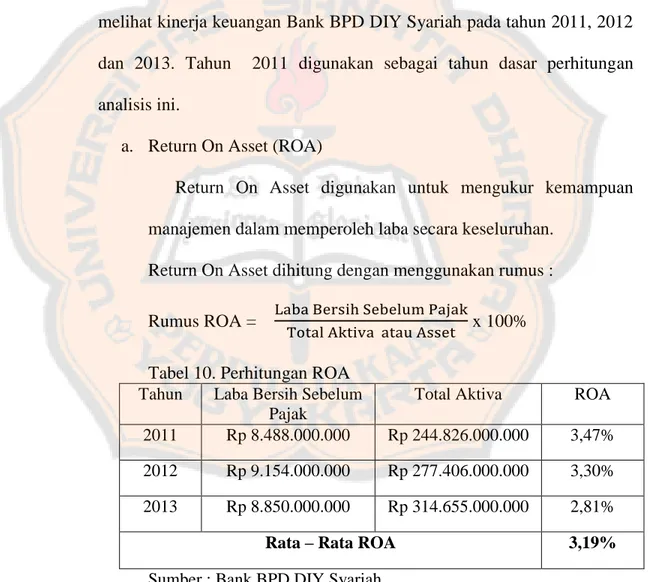

(23) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 4. organisasi harus dapat mengembangkan serta mempertahankan usahanya agar tidak kehilangan pelanggan atau nasabahnya, mengingat bahwa kepuasan pelanggan atau nasabah adalah salah satu tujuan utama perusahaan atau organisasi agar mencapai tujuan. Oleh karena itu perlu adanya suatu pengukuran kinerja yang mencakup semua aspek. Balanced Scorecard merupakan pilihan yang tepat untuk melakukan pengukuran kinerja baik dari aspek keuangan maupun aspek non keuangan. Dalam penelitian ini, penulis ingin meneliti dan menganalisis pengukuran kinerja pada Bank BPD DIY Syariah setelah diterapkannya Balanced Scorecard. atau dengan kata lain penulis ingin mengetahui seberapa jauh. keefektifan dari penerapan Balanced Scorecard ini yang digunakan sebagai alat untuk mengukur kinerja dalam perbankan.. B.. Batasan Penelitian Dalam penulisan penelitian ini, peneliti akan memperjelas dan memfokuskan objek yang diteliti, maka batasan penelitian dirumuskan sebagai berikut : 1. Perspektif Keuangan Balanced Scorecard memakai tolok ukur kinerja keuangan untuk menilai pencapaian sasaran strategisnya, seperti ROA, BOPO dan FDR. karena tolok ukur tersebut secara umum digunakan dalam perusahaan untuk mengetahui laba. 2. Perspektif Pelanggan (Nasabah).

(24) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 5. Dalam perspektif pelanggan, perusahaan perlu terlebih dahulu menentukan segmen pasar dan nasabah yang menjadi target bagi organisasi atau badan usaha. 3. Perspektif Proses Bisnis Internal Perspektif proses bisnis internal mempunyai sasaran strategis salah satunya pengembangan produk, ini untuk mengantisipasi kebutuhan nasabah akan layanan keuangan sehingga nasabah lama dapat mempertahankan dan nasabah. baru. dapat. diperolehnya. untuk. meningkatkan. bauran. pendapatannya. 4. Perspektif Proses Pembelajaran dan Pertumbuhan Perspektif ini menyediakan infrastruktur bagi tercapainya ketiga perspektif sebelumnya, dan untuk menghasilkan pertumbuhan dan perbaikan jangka panjang. Salah satunya adalah peningkatan profesionalisme pegawai, hal ini akan mempengaruhi kualitas pelayanan kepada nasabahnya.. C.. Rumusan Masalah Berdasarkan uraian yang terdapat pada latar belakang, maka rumusan masalah yang diajukan dalam penelitian ini adalah : Bagaimana kinerja Bank BPD DIY Syariah jika diukur dengan metode Balanced Scorecard?. D.. Tujuan dan Manfaat Penelitian Adapun tujuan dan manfaat penelitian tersebut adalah sebagai berikut :.

(25) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 6. 1. Tujuan Penelitian Dalam memperhatikan rumusan masalah, maka penelitian ini bertujuan : Untuk mengetahui kinerja Bank BPD DIY Syariah dengan penerapan Balanced Scorecard sebagai pengukuran kinerja. 2. Manfaat Penelitian a. Bagi mahasiswa diharapkan dapat menambah ilmu pengetahuan khususnya akuntansi manajemen mengenai pemahaman penerapan konsep balanced scorecard pada suatu perusahaan atau organisasi. b. Bagi praktisi dapat dijadikan acuan sebagai referensi dalam pemanfataan informasi akuntansi manajemen dalam pegukuran kinerja perusahaan atau organisasi. c. Bagi Bank BPD DIY Syariah hasil penelitian ini diharapkan dapat menjadi. bahan. pertimbangan. untuk. meningkatkan. dan. mempertahankan kinerja yang telah ada untuk mendorong tercapainya tujuan perusahaan secara keseluruhan. d. Bagi masyarakat umum diharapkan dapat memberikan informasi secara rinci terkait dengan produk atau jasa perbankan yang ditawarkan. Hal ini dijadikan sebagai acuan dalam pengambilan keputusan berinvestasi baik dibank konvensional maupun dibank syariah..

(26) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. E.. 7. Sistematika Penulisan BAB I PENDAHULUAN Pendahuluan ini berisi latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian dan sistematika penelitian. BAB II TINJAUAN PUSTAKA Bab ini berisi teori – teori dari hasil studi pustaka yang dijadikan dasar untuk menganalisa data yang diperoleh. BAB III METODE PENELITIAN Bab ini menguraikan tentang jenis penelitian, subjek penelitian, objek penelitian, jenis dan sumber data, teknik pengumpulan data, teknik analisis data dan pengujian penelitian. BAB IV GAMBARAN UMUM Bab ini berisi semua hal yang berkaitan dengan Bank BPD DIY Syariah, mulai dari sejarah berdirinya Bank, visi dan misi, struktur organisasi hingga produk jasa yang dijalankan oleh Bank BPD DIY Syariah. BAB V ANALISIS DAN PEMBAHASAN Bab ini menguraikan hasil analisis pengukuran kinerja menggunakan metode Balanced Scorecard yang meliputi perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal dan perspektif pertumbuhan dan pembelajaran yang dilakukan oleh peneliti terhadap Bank BPD DIY Syariah..

(27) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 8. BAB VI PENUTUP Bab ini menjelaskan tentang kesimpulan dari hasil analisis kinerja pada bab sebelumnya dan dituliskan saran dari peneliti untuk Bank BPD DIY Syariah..

(28) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. BAB II TINJAUAN PUSTAKA. A.. Pengertian Kinerja Kinerja adalah gambaran pencapaian pelaksanaan suatu kegiatan/. program/ kebijaksanaan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi (Indra, 2006: 274). Menurut Helfert (1996) Kinerja merupakan suatu tampilan keadaan secara utuh atas perusahaan selama periode waktu tertentu, merupakan hasl atau presentasi yang dipengaruhi oleh kegiatan operasional perusahaan dalam memanfaatkan sumber – sumber daya yang dimiliki. Menurut Mulyadi (2001), kinerja adalah istilah umum yang digunakan untuk menunjukkan sebagian atau seluruh tindakan atau aktivitas dari suatu organisasi pada suatu periode. Berdasarkan pengertian di atas dapat disimpulkan bahwa pengukuran kinerja adalah suatu gambaran umum pencapaian pelaksanaan kegiatan/ aktivitas yang digunakan untuk mewujudkan sasaran, tujuan, misi dan visi organisasi dalam suatu periode tertentu. Melalui pengukuran kinerja organisasi,. dasar. pengambilan. keputusan. yang. reasonable. dapat. dikembangkan dan dipertanggungjawabkan. Akurasi keputusan juga dapat dihasilkan. dengan. dukungan. 9. informasi. yang. kuat..

(29) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 10. B. Faktor – faktor yang Mempengaruhi Kinerja Menurut Dharma (2001) dalam Venda (2011), faktor – faktor yang mempengaruhi kinerja adalah : 1. Pegawai,. berkenaan. dengan. kemampuan. dan. kemauan. dalam. melaksanakan pekerjaan. 2. Pekerjaan, menyangkut desain pekerjaan, uraian pekerjaan dan sumber daya untuk melaksanakan pekerjaan. 3. Mekanisme kerja, mencakup sistem, prosedur pendelegasian dan pengendalian serta struktur organisasi. 4. Lingkungan kerja, meliputi faktor-faktor lokasi dan kondisi kerja, iklim organisasi dan komunikasi.. C. Manfaat Pengukuran Kinerja Menurut Lynch dan Cross (1993) dalam Sony Yuwono dkk (2006), manfaat sistem pengukuran kinerja yang baik adalah sebagai berikut : 1. Menelusuri kinerja terhadap harapan pelanggan sehingga akan membawa perusahaan lebih dekat pada pelanggannya dan membuat seluruh orang dalam organisasi terlibat dalam upaya memberi kepuasan kepada pelanggan. 2. Memotivasi pegawai untuk melakukan pelayanan sebagai bagian dari mata – rantai pelanggan dan pemasok internal. 3. Mengindentifikasi berbagai pemborosan sekaligus mendorong upaya – upaya pengurangan terhadap pemborosan tersebut (reduction of waste).

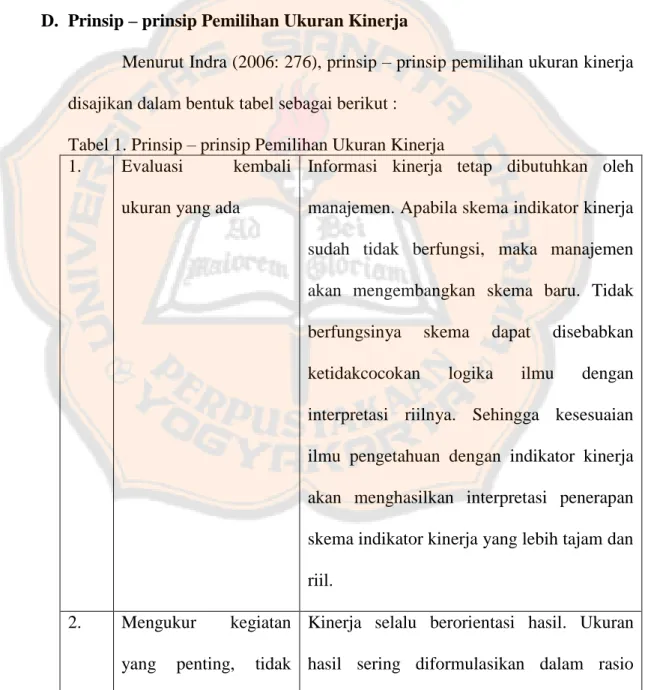

(30) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 11. 4. Membuat suatu tujuan strategis yang biasanya masih kabur menjadi lebih konkret sehingga mempercepat proses pembelajaran organisasi. 5. Membangun konsensus untuk melakukan suatu perubahan dengan memberi “reward”.. D. Prinsip – prinsip Pemilihan Ukuran Kinerja Menurut Indra (2006: 276), prinsip – prinsip pemilihan ukuran kinerja disajikan dalam bentuk tabel sebagai berikut : Tabel 1. Prinsip – prinsip Pemilihan Ukuran Kinerja 1. Evaluasi kembali Informasi kinerja tetap dibutuhkan oleh ukuran yang ada. manajemen. Apabila skema indikator kinerja sudah tidak berfungsi, maka manajemen akan mengembangkan skema baru. Tidak berfungsinya ketidakcocokan. skema. dapat. logika. disebabkan. ilmu. dengan. interpretasi riilnya. Sehingga kesesuaian ilmu pengetahuan dengan indikator kinerja akan menghasilkan interpretasi penerapan skema indikator kinerja yang lebih tajam dan riil. 2.. Mengukur yang. kegiatan Kinerja selalu berorientasi hasil. Ukuran. penting,. tidak hasil sering diformulasikan dalam rasio.

(31) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. hanya hasil. keuangan.. Pencapaian. hasil. 12. akan. menunjukkan adanya permasalahan. Hasil tersebut tidak dapat menunjukkan diagnosis hasil. 3.. Pengukuran. harus Pembagian proses pengukuran menciptakan. mendorong tim kerja lingkungan tim kerja yang aktivitasnya yang akan mencapai diarahkan pada pencapaian tujuan organisasi, tujuan. (Goal-driven dan hal ini adalah baik. Suatu organisasi. Team-work).. yang. modern. terlalu. kompleks. untuk. ditangani secara menyeluruh oleh seseorang atau suatu departemen. Agar hal ini dapat terealisasikan, sebuah tim harus bekerja dalam rangka mencapai tujuan yang telah ditetapkan. 4.. Pengukuran merupakan yang. harus Agar efektif, sistem pengukuran harus perangkat diciptakan sebagai perangkat terintegrasi. terintegrasi, yang diperoleh dari strategi perusahaan.. seimbang penerapannya.. dalam Sebagian. besar. meminimalkan. perusahaan biaya,. berusaha. meningkatkan. kualitas, mengurangi waktu pelaksanaan produksi, dan menciptakan pengembalian investasi yang wajar..

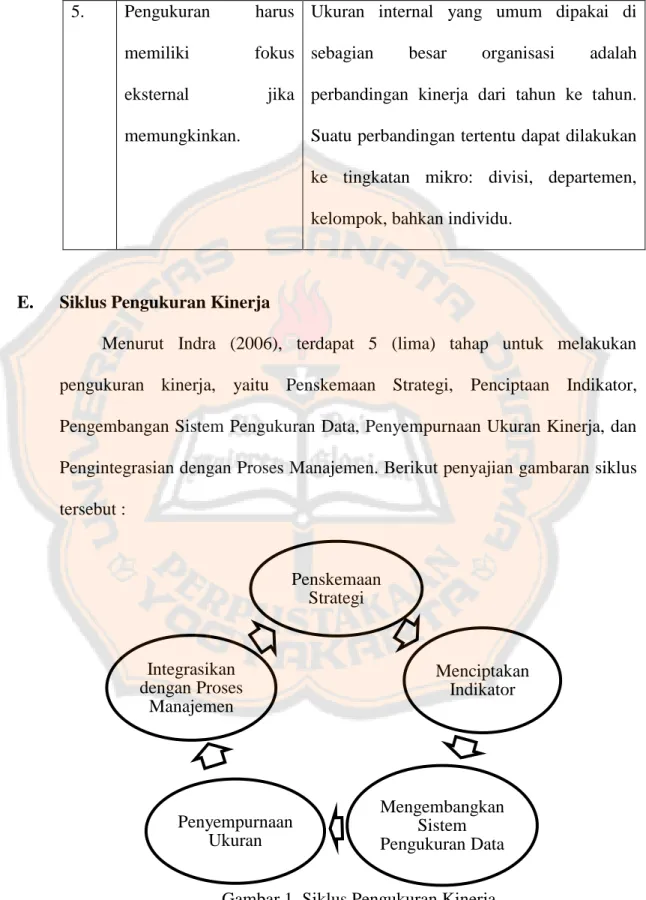

(32) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 5.. 13. Pengukuran. harus Ukuran internal yang umum dipakai di. memiliki. fokus sebagian. eksternal. besar. organisasi. adalah. jika perbandingan kinerja dari tahun ke tahun.. memungkinkan.. Suatu perbandingan tertentu dapat dilakukan ke tingkatan mikro: divisi, departemen, kelompok, bahkan individu.. E.. Siklus Pengukuran Kinerja Menurut Indra (2006), terdapat 5 (lima) tahap untuk melakukan pengukuran kinerja, yaitu Penskemaan Strategi, Penciptaan Indikator, Pengembangan Sistem Pengukuran Data, Penyempurnaan Ukuran Kinerja, dan Pengintegrasian dengan Proses Manajemen. Berikut penyajian gambaran siklus tersebut :. Penskemaan Strategi. Integrasikan dengan Proses Manajemen. Penyempurnaan Ukuran. Menciptakan Indikator. Mengembangkan Sistem Pengukuran Data. Gambar 1. Siklus Pengukuran Kinerja.

(33) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 14. Uraian dari siklus pengukuran kinerja adalah sebagai berikut : 1. Perencanaan Strategi Siklus pengukuran kinerja dimulai dengan proses penskemaan strategik, yang berkenaan dengan penetapan visi, misi, tujuan dan sasaran, kebijakan, program operasional dan kegiatan/ aktivitas. 2. Penciptaan Indikator Kinerja Setelah perumusan strategik, instansi pemerintahan perlu mulai menyusun dan menetapkan ukuran/ indikator kinerja. ada beberapa aktivitas dari beberapa jenis program yang dilaksanaan dalam proses ini untuk menghasilkan indikator kinerja yang mudah dan sederhana, di mana indikator kinerja berupa input, process, output, outcomes, benefit, atau impacts. Indikator/ ukuran yang mudah adalah untuk aktivitas yang dapat dihitung, misalnya, jumlah klaim yang diproses. 3. Mengembangkan Sistem pengukuran Kinerja Ada tiga kegiatan dalam tahap ini : pertama, meyakinkan keberadaan data yang diperlukan dalam siklus pengukuran kinerja. kedua, mengukur kinerja dengan data yang tersedia dan data yang dihimpun. Terakhir, penggunaan. data. pengukuran. kinerja. yang. dihimpun,. harus. dipresentasikan dalam cara – cara yang dapat dimengerti dan bermanfaat. 4. Penyempurnaan Ukuran Pada tahap ini, pemikiran kembali atas indikator hasil (outcomes) dan indikator dampak (impacts) menjadi lebih penting dibandingkan.

(34) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 15. pemikiran kembali atas indikator masukan (inputs) dan keluaran (outputs). 5. Pengintegrasian dengan Proses Manajemen Bagaimana menggunakan ukuran kinerja tersedia secara efektif merupakan tantangan selanjutnya. Penggunaan data organisasi dapat dijadikan alat untuk memotivasi tindakan dalam organisasi.. F.. Pengertian Balanced Scorecard Menurut Darsono dan Ari Purwanti (2009), Balanced Scorecard terdiri dari dua kata, balanced artinya berimbang dan scorecard artinya kartu skor pekerjaan atau kartu prestasi kerja orang atau organisasi. Kartu prestasi kerja dituangkan dalam angka – angka keuangan atau lazim disebut kinerja keuangan dan dapat dijadikan bahan baku untuk membuat rencana kerja masa depan, karena ia merupakan data historis. Selanjutnya rencana kerja itu dibandingkan dengan kartu prestasi kerja nyata, hasilnya adalah penyimpangan. Balanced yang artinya berimbang menjelaskan bahwa kinerja organisasi harus diukur dari sudut kinerja keuangan dan kinerja non – keuangan yang meliputi pelanggan, proses bisnis intern, dan pembelajaran dan pertumbuhan. Kaplan dan Norton. menjelaskan bahwa. Balanced Scorecard. melengkapi seperangkat ukuran finansial kinerja masa lalu dengan ukuran pendorong (driver) kinerja masa depan. Tujuan dan ukuran scorecard diturunkan dari visi dan strategi yang dituangkan dalam empat perspektif yaitu.

(35) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 16. finansial, pelanggan, proses bisnis internal dan pembelajaran dan pertumbuhan, yang dapat disajikan sebagai berikut :. Finansial (berapa return pemegang saham). VISI, MISI, GOALS, OBJECTIVES. Pelanggan (kepuasan dan loyalitas). Proses Bisnis Internal (apa bisnis yang menguntungkan). Pembelajaran dan Pertumbuhan (produktivitas dan loyalitas SDM). Gambar 2. Hubungan Balanced Scorecard dengan visi dan misi Perusahaan “Robert S. Kaplan dan David P. Norton, Blanced Scorecard (Jakarta: Erlangga, 2000), p.7. Alih bahasa ke dalam Bahasa Indonesia oleh Peter R. Yosi Pasla”.. Selanjutnya Kaplan dan Norton juga menjelaskan bahwa balanced scorecard sebagai sebuah sistem manajemen, artinya semua ukuran finansial dan nonfinansial harus menjadi bagian dari sistem informasi bagi semua pekerja di semua tingkat perusahaaan. Semua pekerja harus memahami bahwa aktivitas mereka adalah biaya yang harus diperhitungkan manfaatnya (benefitnya);. semua. aktivitas. harus. mempunyai. tujuan. bisnis. yang.

(36) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 17. menguntungkan dan harus diukur dengan satuan uang, oleh sebab itu semua pekerja harus berinisiatif bekerja efektif dan efisien dan berpikir strategis (jangka panjang). Semua pekerja harus mengetahui dan memahami visi, misi, tujuan dan sasaran perusahaan. Top manajemen harus menerjemahkannya dalam strategi dan kebijakan; manajemen madya harus membuat program kerja dan anggaran; dan manajemen pertama (lini) harus melakukannya. Berikut adalah gambar hubungan balanced scorecard dengan pemikiran strategis :. menerjemahkan visi, misis, tujuan, sasaran organisasi. evaluasi kinerja, umpan balik untuk perbaikan. Balanced Scorecard. mengkomunikasikan visi, misi, tujuan dan sasaran ke semua pekerja. membuat kebijakan, budget, program kerja, standar dan melaksanakan. Gambar 3. Hubungan Balanced Scorecard dengan Pemikiran Strategis. G.. Aspek – Aspek yang Diukur dalam Balanced Scorecard 1. Perspektif Keuangan.

(37) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 18. Dalam perspektif keuangan dapat diukur melalui rasio-rasio keuangan sesuai laporan keuangan sebagai berikut: a) Rasio Rentabilitas Merupakan alat untuk menganalisis atau mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan. Rasio yang digunakan dalam penelitian adalah Return on Assets (ROA). Rasio ROA ini digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh laba secara keseluruhan. b) Rasio Efisiensi (Rasio Biaya Operasi) Merupakan perbandingan antara biaya operasional dan pendapatan operasional. Rasio efisiensi (BOPO) untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya c) Rasio Likuiditas Financing to Deposit Ratio (FDR) adalah rasio antara seluruh jumlah pembiayaan yang diberikan bank dengan dana yang diterima oleh bank. Rasio ini digunakan untuk mengetahui kemampuan bank dalam membayar kepada para penyimpan dana dengan jaminan pembiayaan yang diberikan. Pengukuran kinerja keuangan mempertimbangan adanya tahapan dari siklus kehidupan bisnis, yaitu growth, sustain, dan harvest. Tiap tahapan memiliki sasaran yang berbeda, sehingga.

(38) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 19. penekanan pengukurannyapun berbeda pula. Berikut adalah siklus hidup bisnis : 1.. Berkembang (Growth) Pada tahap ini perusahaan memiliki produk atau jasa yang secara signifikan memiliki potensi pertumbuhan terbaik. Disini. manajemen. terikat. dengan. komitmen. untuk. mengembangkan suatu produk atau jasa dan fasilitas produksi, menambah kemampuan operasi, mengembangkan sistem, infrastruktur, dan jaringan distribusi yang akan mendukung hubungan global, serta membina dan mengembangkan hubungan dengan pelanggan. Dalam tahap pertumbuhan, perusahaan biasanya beroperasi dengan arus kas yang negative dengan tingkat pengembalian modal yang rendah. Dengan demikian, tolok ukur kinerja yang cocok dalam tahap ini adalah misalnya tingkat pertumbuhan pendapatan atau penjualan dalam segmen pasar yang telah ditargetkan. 2.. Bertahap (Sustain) Dalam tahap ini perusahaan masih melakukan investasi dan reinvestasi dengan mengisyaratkan tingkat pengembalian terbaik. Tahap ini juga perusahaan mencoba mempertahankan pangsa pasar yang ada, bahkan mengembangkannya, jika mungkin. Investasi yang dilakukan umumnya diarahkan untuk.

(39) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 20. menghilangkan bottleneck, mengembangkan kapasitas, dan meningkatkan perbaikan operasional secara konsisten. Sasaran keuangan pada tahap ini diarahkan pada besarnya tingkat pengembalian atas investasi yang dilakukan. Tolok ukur yang kerap digunakan pada tahap ini adalah ROI, ROCE, dan EVA. 3.. Panen (Harvest) Pada tahap ini penusahaan benar – benar memanen atau menuai hasil investasi di tahap – tahap sebelumnya. Tidak ada lagi investasi besar, baik ekspansi maupun pembangunan kemampuan baru, kecuali pengeluaran untuk pemeliharaan dan perbaikan fasilitas. Sasaran keuangan utama dalam tahap ini diambil sebagai tolok ukur, yaitu memaksimumkan arus kas masuk dan pengurangan modal kerja.. 1. Perspektif Pelanggan Perspektif pelanggan memiliki dua kelompok pengukuran, yaitu : A. Customer Core Measurement Customer Core Measurement memiliki beberapa komponen pengukuran, yaitu: 1. Market Share mencerminkan bagian yang dikuasai perusahaan atas keseluruhan pasar yang ada, yang meliputi antara lain : jumlah pelanggan, jumlah penjualan dan volume unit penjualan..

(40) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 21. 2. Customer Retention mengukur tingkat di mana perusahaan dapat mempertahankan hubungan dengan konsumen. 3. Customer Acquisition mengukur tingkat di mana suatu unit bisnis mampu menarik pelanggan baru atau memenangkan bisnis baru. 4. Customer. Satisfaction. menaksir. tingkat. kepuasan. pelanggan terkait dengan kriteria kinerja spesifik dalam value proposition. 5. Customer Profitability mengukur laba bersih dari seorang pelanggan atau segmen setelah dikurangi biaya yang khusus diperlukan untuk mendukung pelanggan tersebut. B. Customer Value Proposition 1) Product/service attributes meliputi fungsi dari produk atau jasa, harga, kualitas. Pelanggan memiliki preferensi yang berbeda – beda atas produk yang ditawarkan. Ada yang mengutamakan fungsi dari produk, kualitas atau harga yang murah. Perusahaan harus mengidentifikasian apa yang diinginkan pelanggan atas produk yang ditawarkan. 2) Customer Relationship menyangkut perasaan pelanggan terhadap proses pembelian produk yang ditawarkan perusahaan. Perasaan konsumen ini sangat dipengaruhi oleh responsivitas dan komitmen perusahaan terhadap pelanggan berkaitan dengan masalah waktu penyampaian..

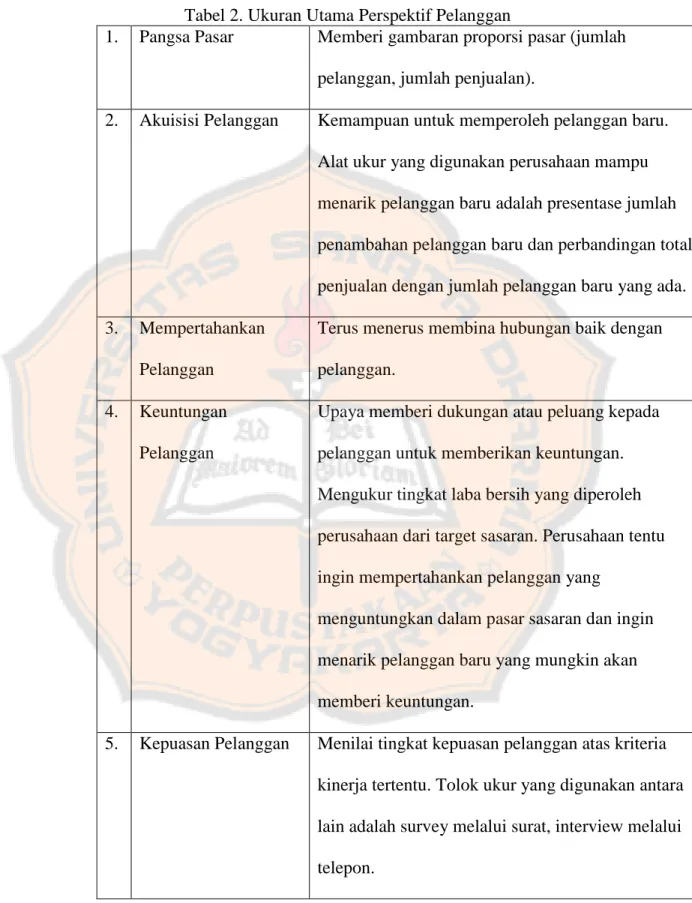

(41) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. Waktu. merupakan. komponen. yang. penting. 22. dalam. persaingan perusahaan. Konsumen biasanya menganggap penyelesaian order yang cepat dan tepat waktu sebagai faktor yang penting bagi kepuasan mereka. 3) Image and Reputation menggamabarkan faktor – faktor intangible. yang. menarik. seorang. konsumen. untuk. berhubungan dengan perusahaan. Membangun image dan reputasi dapat dilakukan melalui iklan dan menjaga kualitas seperti yang dijanjikan Perspektif Pelanggan – Ukuran Utama PANGSA PASAR. AKUISISI. PROFITABILITAS. PELANGGAN. PELANGGAN. RETENSI PELANGGAN. KEPUASAN PELANGGAN Gambar 4. Ukuran Utama Perspektif Pelanggan (Kaplan and Norton, 1996, Translating Strategy Into Action The Balanced Scorecard. Harvard business school pres, Boston Massachusett, p. 68). Berikut adalah penjelasan dari gambar diatas :.

(42) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 1.. 23. Tabel 2. Ukuran Utama Perspektif Pelanggan Pangsa Pasar Memberi gambaran proporsi pasar (jumlah pelanggan, jumlah penjualan).. 2.. Akuisisi Pelanggan. Kemampuan untuk memperoleh pelanggan baru. Alat ukur yang digunakan perusahaan mampu menarik pelanggan baru adalah presentase jumlah penambahan pelanggan baru dan perbandingan total penjualan dengan jumlah pelanggan baru yang ada.. 3.. 4.. Mempertahankan. Terus menerus membina hubungan baik dengan. Pelanggan. pelanggan.. Keuntungan. Upaya memberi dukungan atau peluang kepada. Pelanggan. pelanggan untuk memberikan keuntungan. Mengukur tingkat laba bersih yang diperoleh perusahaan dari target sasaran. Perusahaan tentu ingin mempertahankan pelanggan yang menguntungkan dalam pasar sasaran dan ingin menarik pelanggan baru yang mungkin akan memberi keuntungan.. 5.. Kepuasan Pelanggan. Menilai tingkat kepuasan pelanggan atas kriteria kinerja tertentu. Tolok ukur yang digunakan antara lain adalah survey melalui surat, interview melalui telepon..

(43) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 2.. 24. Perspektif Proses Bisnis Internal Kaplan dan Norton membagi proses bisnis internal ke dalam inovasi, operasi, dan layanan purna jual ( Kaplan dan Norton, 1996: 96) A. Proses Inovasi Dalam proses ini, unit bisnis menggali pemahaman tentang kebutuhan laten dari pelanggan dan menciptakan produk dan jasa yang mereka butuhkan. Aktivitas R&D ini merupakan aktivitas penting dalam menentukan kesuksesan perusahaan, terutama untuk jangka panjang. B. Proses Operasi Proses operasi adalah proses untuk membuat dan menyampaikan produk/jasa. Aktivitas di dalam proses operasi terbagi ke dalam dua bagian. 1) proses pembuatan produk dan 2) proses penyampaian produk kepada pelanggan. Pengukuran kinerja yang terkait dalam proses operasi dikelompokan pada; waktu, kualitas dan biaya. C. Proses Layanan Purna Jual Proses ini merupakan jasa pelayanan pada pelanggan setelah penjualan produk/jasa tersebut dilakukan. Aktivitas yang terjadi dalam tahap ini, misalnya penanganan garansi dan perbaikan penanganan atas barang rusak dan yang dikembalikan serta pemrosesan pembayaran pelanggan.. 3.. Perspektif Pembelajaran dan Pertumbuhan.

(44) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 25. Dalam perspektif ini terdapat tiga dimensi penting yang harus diperhatikan untuk melakukan pengukuran yaitu kemampuan karyawan, kemampuan sistem informasi, adanya motivasi, pemberian wewenang dan prmbatasan wewenang kepada karyawan. a). Kemampuan Karyawan (Employee capabilities) Dalam melakukan pengukuran terhadap kemampuan karyawan, pengukuran dilakukan atas tiga hal pokok yaitu pengukuran terhadap kepuasan karyawan, pengukuran terhadap perputaran karyawan dalam perusahaan, dan pengukuran terhadap produktivitas karyawan. Pengukuran terhadap tingkat kepuasan karyawan meliputi antara lain tingkat keterlibatan karyawan dalam proses pengambilan keputusan, pengakuan akan hasil kerja yang baik, kemudahan memperoleh informasi Produktivitas karyawan dalam bekerja dapat diukur melalui berbagai cara, antara lain melalui gaji yang diperoleh setiap karyawan, atau bisa juga diukur dengan menggunakan rasio perbandingan antara kompensasi yang diperoleh oleh karyawan dibandingkan dengan jumlah karyawan yang ada dalam perusahaan. sehingga dapat melakukan pekerjaannya sebaik mungkin, keaktifan dan kreativitas karyawan dalam melakukan pekerjaannya, tingkat dukungan yang diberikan kepada karyawan, tingkat kepuasan karyawan secara keseluruhan terhadap perusahaan..

(45) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. b). Kemampuan. Sistem. Informasi. (Information. 26. system. capabilities) Peningkatan kualitas karyawan dan produktivitas karyawan juga dipengaruhi oleh akses terhadap sistem informasi yang dimiliki oleh perusahaan. Semakin mudah informasi diperoleh maka karyawan akan memiliki kinerja yang semakin baik. Pengukuran terhadap akses sistem informasi yang dimiliki perusahaan dapat dilakukan dengan mengukur persentase ketersediaan informasi yang diperlukan oleh. karyawan. mengenai. pelanggannya,. persentase. ketersediaan informasi mengenai biaya produksi dan lain-lain. c) Motivasi, Pemberian Wewenang, dan Pembatasan Wewenang Karyawan. (motivation, empowerment and alignment). Meskipun karyawan sudah dibekali dengan akses informasi yang begitu bagus tetapi apabila karyawan tidak memiliki motivasi untuk meningkatkan kinerjanya maka semua itu akan sia-sia. Sehingga perlu dilakukan berbagai usaha untuk meningkatkan motivasi karyawan dalam bekerja..

(46) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. H.. 27. Keunggulan Balanced Scorecard Dengan perusahaan memahami dan mengetahui berbagai keunggulan Balanced Scorecard akan membuka peluang bagi perusahaan untuk memanfaatkan secara optimum alat manajemen dalam meningkatkan kemampuan perusahaan dalam menghasilkan kinerja keuangan. Adapun keunggulan yang akan diberikan Balanced Scorecard untuk perusahaan yang menerapkannya (Mulyadi, 2001) adalah sebagai berikut : 1). Komprehensif Balanced Scorecard memperluas perspektif yang dicakup dalam perencanaan strategik, dari yang sebelumnya hanya terbatas pada perspektif keuangan, kemudian meluas ketiga perspektif antara lain pelanggan (customer), proses bisnis internal, serta pembelajaran dan pertumbuhan. Dengan mengarahkan sasaran – sasaran strategik keempat perspektif tersebut, rencana strategik perusahaan akan mencakup lingkup yang luas, yang memadai untuk menghadapi lingkungan bisnis yang semakin kompleks. Jika sasaran strategik hanya diarahkan ke perspektif keuangan, akan terlalu sempit, sehingga tidak memadai untuk menghadapi lingkungan bisnis yang semakin kompleks.. 2). Koheren Balanced. Scorecard. mewajibkan. personil. untuk. membangun hubungan sebab akibat (causal relationship).

(47) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 28. diantara berbagai sasaran strategik yang dihasilkan dalam perencanaan strategik. Setiap sasaran yang ditetapkan dalam perspektif nonkeuangan harus memiliki hubungan kausal dengan sasaran keuangan, baik secara langsung maupun tidak langsung. Kekoherenan sasaran strategik yang dihasilkan dalam sistem perencanaan strategik memotivasi personil untuk bertanggung jawab dalam mencari inisiatif strategik yang bermanfaat untuk menghasilkan kinerja keuangan. Sistem perencanaan startegik yang menghasilkan sasaran. strategic. yang. koheren. akan. menjanjikan. pelipatgandaan kinerja keuangan berjangka panjang. Karena personil dimotivasi untuk mencari inisiatif strategik yang memiliki manfaat bagi perwujudan sasaran strategik di perspektif pembelajaran dan pertumbuhan, proses bisnis internal, pelanggan atau keuangan. Kekoherenan juga berarti dibangunnya hubungan sebab akibat antara keluaran yang dihasilkan sistem perumusan strategi dengan keluaran yang dihasilkan sistem perencanaan strategik. Sasaran strategik yang dirumuskan dalam sistem perencanaan strategik merupakan penerjemahan visi, tujuan, dan strategi yang dihasilkan sistem perumusan strategi. 3). Seimbang.

(48) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 29. Keseimbangan sasaran strategik yang dihasilkan oleh sistem perencanaan strategik penting untuk menghasilkan kinerja keuangan berjangka panjang. 4) Terukur Keterukuran sasaran strategik yang dihasilkan oleh sistem. perencanaan. strategik. menjanjikan. ketercapaian. berbagai sasaran strategik yang dihasilkan oleh sistem tersebut.. I.. Keterbatasan dalam Balanced Scorecard Menurut Kaplan dan Norton (2000:125) dalam Kristianingsih, Balanced Scorecard sebagai alat ukur untuk mengukur kinerja masih memiliki keterbatasan – keterbatasan sebagai berikut : 1. Problem perilaku yang mengekor pada hampir semua sistem pengukuran terdapat pula pada Balanced Scorecard tidak terbebas dari permainan yang dilakukan untuk mencapai target yang diinginkan. 2. Menggunakan Balanced Scorecard sebagai dasar kompensasi. Manajemen sangat berpengaruh dalam membantu mengaitkan perusahaan dengan strateginya, tetapi hal tersebut masih mengandung risiko. Pemilihan ukuran yang tepat pada Balanced Scorecard, ketersediaan data yang valid dan dapat dipercaya dan konsekuensi yang tidak diharapkan dan cara pencapaian target kinerja merupakan masalah yang masih harus diselesaikan..

(49) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 30. 3. Selain mempertanyakan sistem kompensasi, Balanced Scorecard juga mempertanyakan bentuk organisasi yang dikatakan sebagai croos fundamental.. J.. Hubungan antar perspektif Konsep hubungan sebab akibat memegang peran yang sangat penting dalam Balanced Scorecard terutama dalam penjabaran tujuan dan pengukuran masing – masing perspektif. Empat perspektif yang telah disebutkan diatas mempunyai satu hubungan antar satu dengan yang lain yang penjabarannya merupakan suatu strategic objectivies yang menyeluruh dan saling berhubungan. Hal tersebut dimulai dari perspektif pembelajaran dan pertumbuhan. dimana. perusahaan. mempunyai. suatu. strategi. untuk. meningkatkan produktivitas dan komitmen personel. Sebagai akibat dari peningkatan produktivitas dan komitmen dari personel akan meningkat pula kualitas proses layanan pelanggan dan proses layanan pelanggan akan terintegrasi, dengan demikian kepercayaan pelanggan dan kepuasan pelanggan akan meningkat pula yang terlihat dari perspektif pelanggan. Pada akhirnya akan berpengaruh pada perspektif keuangan yang ditunjukkan dengan peningkatan pendapatan penjualan, peningkatan cost effectiveness, dan peningakatan return. Jadi dari masing – masing perspektif memiliki peran dan hubungan yang tidak dapat dipisahkan satu sama lainnya. Perspektif keuangan sangat dipengaruhi oleh tiga perspektif lainnya yaitu pembelajaran dan pertumbuhan, pelanggan dan internal bisnis. Berawal dari meningkatnya.

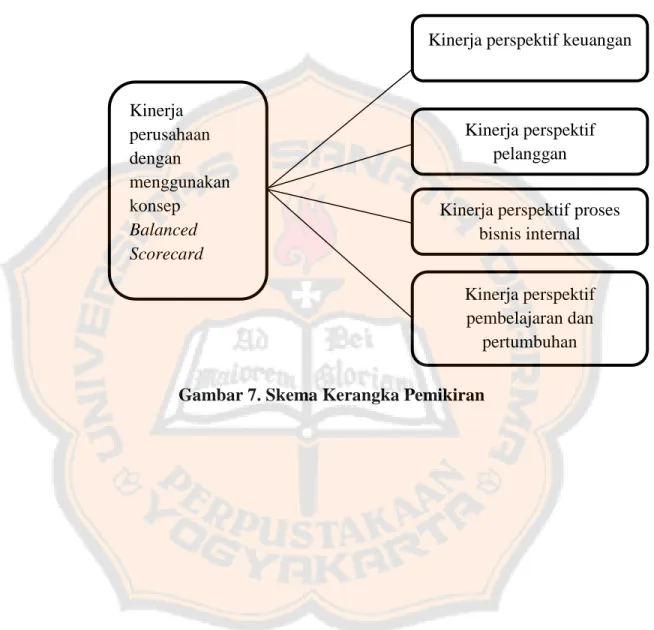

(50) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 31. komitmen dan produktivitas dalam perusahaan yang akan meningkatkan kualitas proses layanan pelanggan dan pada akhirnya akan menciptakan kepercayaan terhadap pelanggan. Kepercayaan merupakan modal yang sangat penting bagi perusahaan dalam menunjang keberhasilan dimasa yang akan datang. Tanpa adanya dukungan dari pelanggan perusahaan akan mengalami kesulitan, hal ini disebabkan karena pelanggan merupakan salah satu faktor penunjang yang sangat penting. Pada akhirnya semua bermuara pada perspektif keuangan yang berdampak pada peningkatan return perusahaan ditandai dengan meningkatnya laba perusahaan..

(51) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. Perspektif. Pengukuran Kinerja. Keuangan. Tingkat Pengembalian Investasi (ROI). Pelanggan. Loyalitas Pelanggan. 32. Pengiriman Tepat Waktu. Proses bisnis internal. Peningkatan Produktivitas. Penurunan Produktivitas. Keahlian Pekerja Pembelajaran dan pertumbuhan. Gambar 5. Hubungan keempat perspektif dalam Balanced Scorecard. Sumber : Nanang Sasongko (BSC : learning and growing perspective). K.. Pengertian Bank Dalam pasal 1 Undang – Undang No. 21 Tahun 2008 (Rizal Yaya dkk : 54), disebutkan bahwa bank adalah badan usaha yang menghimpun dana.

(52) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 33. masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk – bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Dari pengertian diatas fungsi perbankan adalah sebagai intermediasi antara masyarakat pemilik dana dan pengusaha sebagai pihak yang membutuhkan dana. Agar fungsi ini berjalan dengan baik maka bank harus sehat dan memiliki kepercayaan dari masyarakat atau perusahaan.. L.. Jenis Bank Jenis bank yang diakui secara resmi sesuai aturan Undang – Undang No. 21 Tahun 2008 dalam (Rizal Yaya dkk : 54), terdiri dari : 1. Bank Konvensional Bank konvensional adalah bank yang menjalankan kegiatan usahanya secara konvensional yang terdiri atas Bank Umum Konvensional dan Bank Perkreditan Rakyat. 2. Bank Syariah Bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah yang terdiri atas Bank Umum Syariah (BUS) yang kegiatannya memberikan jasa lalu lintas pembayaran dan Bank Pembinaan Rakyat Syariah (BPRS) yang dalam melaksanakan kegiatan usahanya tidak memberikan jasa dalam lalu lintas pembayaran. Prinsip syariah merupakan prinsip hukum islam dalam.

(53) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 34. kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang syariah. BUS adalah bank syariah yang kegiatannya memberikan jasa dalam lalu lintas pembayaran.. M.. Fungsi Bank Syariah Dalam beberapa literature perbankan syariah, bank syariah dengan beragam skema transaksi yang dimiliki dalam skema non-riba memiliki setidaknya empat fungsi sebagai berikut (Rizal Yaya dkk : 55) : 1) Fungsi Manajer Investasi Fungsi ini dapat dilihat pada segi penghimpunan dana oleh bank syariah. Dengan fungsi ini, bank syariah bertindak sebagai manajer investasi dari pemilik dana dalam hal dana tersebut harus dapat disalurkan pada penyalur yang produktif, sehingga dana yang dihimpun dapat menghasilkan keuntungan yang akan dibagikan antara bank syariah dan pemilik dana. 2) Fungsi Investor Dalam penyaluran dana, bank syariah berfungsi sebagai investor (pemilik dana). Sebagai investor, penanaman dana yang dilakukan oleh bank syariah harus dilakukan pada sector – sector yang produktif dengan risiko yang minim dan tidak melanggar ketentuan syariah. Selain itu, dalam menginvestasikan dana bank syariah harus menggunakan alat investasi yang sesuai dengan syariah. Investasi.

(54) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 35. yang sesuai dengan syariah meliputi akad jual beli, akad investasi, akad sewa-menyewa dan akad lainnya yang dibolehkan oleh syariah. 3) Fungsi Sosial Fungsi sosial bank syariah merupakan sesuatu yang melekat pada bank syariah. Setidaknya ada dua instrument yang digunakan oleh bank syariah dalam menjalankan fungsi sosialnya, yaitu instrument zakat, infak, sadaqah dan wakaf (ZISWAF) dan instrument qardhul hasan. 4) Fungsi Jasa Keuangan Fungsi jasa keuangan yang dijalankan oleh bank syariah tidaklah berbeda dengan bank konvensional, seperti memberikan layanan kliring, transfer, inkaso, pembayaran gaji, letter of guarantee, letter of credit dan lain sebagainya.akan tetapi, dalam hal mekanisme mendapatkan keuntungan dari transaksi tersebut, bank syariah tetap harus menggunakan skema yang sesuai dengan prinsip syariah.. N.. Sistem Operasional Bank Syariah Menurut Rizal Yaya dkk (57 :2009), Sistem operasional bank syariah dapat digambarkan mekanismenya sebagai berikut :.

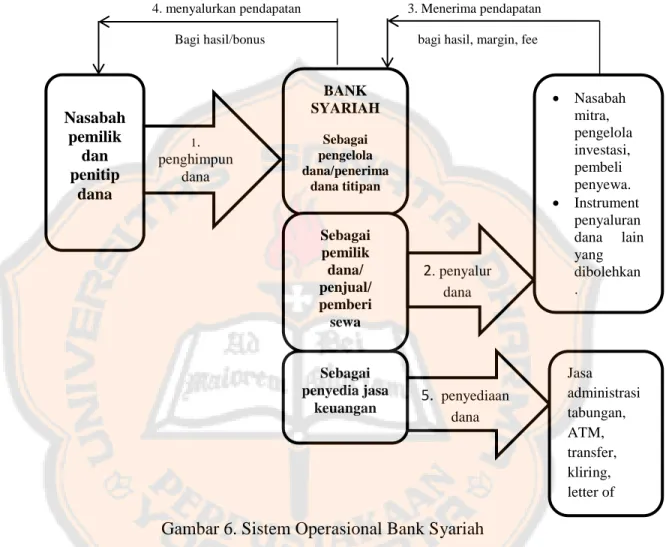

(55) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 4. menyalurkan pendapatan. 3. Menerima pendapatan. Bagi hasil/bonus. Nasabah pemilik dan penitip dana. bagi hasil, margin, fee. BANK SYARIAH 1.. penghimpun dana. 36. Sebagai pengelola dana/penerima dana titipan. Sebagai pemilik dana/ penjual/ pemberi sewa. Sebagai penyedia jasa keuangan. 2. penyalur dana. 5. penyediaan dana. Nasabah mitra, pengelola investasi, pembeli penyewa. Instrument penyaluran dana lain yang dibolehkan .. Jasa administrasi tabungan, ATM, transfer, kliring, letter of credit, Bank. Gambar 6. Sistem Operasional Bank Syariah Berikut adalah penjelasan dari mekanisme sistem operasi bank syariah : 1) Sistem operasional bank syariah dimulai dari kegiatan penghimpunan dana dari masyarakat. Penghimpunan dana dapat dilakukan dengan skema investasi maupun skema titipan. Dalam penghimpunan dana dengan skema investasi dari nasabah pemilik dana, bank syariah berperan sebagai pengelola dana atau biasa dengan mudharib. Adapun.

(56) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 37. pada penghimpunan dengan skema penitipan, bank syariah berperan sebagai penerima titipan. 2) Dana yang diterima oleh bank syariah selanjutnya disalurkan kepada berbagai pihak, antara lain mitra investasi, pengelola investasi, pembeli barang, dan penyewa barang atau jasa yang disediakan oleh bank syariah. Pada saat dana disalurkan dalam kegiatan jual beli, bank syariah berperan sebagai penjual dan pada saat disalurkan dalam kegiatan pengadaan objek sewa, berperan sebagai pemberi sewa. 3) Dari penyaluran dana kepada berbagai pihak, bank syariah selanjutnya menerima pendapatan berupa bagi hasil dari investasi, margin dari jual beli dan fee dari sewa dan berbagai jenis pendapatan yang diperoleh dari instrument penyaluran dana lain yang dibolehkan. 4) Pendapatan yang diterima dari kegiatan penyaluran selanjutnya dibagikan kepada nasabah pemilik dana atau penitip dana. Penyalur dana kepada pemilik dana bersifat wajib sesuai dengan porsi bagi hasil yang disepakati. Adapun penyaluran dana kepada nasabah penitip dana bersifat sukarela tanpa ditetapkan di muka sebelumnya dan biasa disebut dengan istilah bonus. 5) Selain melaksanakan aktivitas penghimpun dana penyaluran, bank syariah dalam sistem operasionalnya juga memberikan layanan jasa keuangan seperti ATM, transfer, letter of credit, bank garansi, dan lain sebagianya. Oleh karena jasa tersebut dilakukan tanpa menggunakan dana dari pemilik dana maupun penitip dana, maka pendapatan yang.

(57) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 38. diperoleh dari jasa tersebut dapat dimiliki sepenuhnya oleh bank syariah tanpa harus dibagi.. O.. Tolok Ukur Balanced Scorecard Pada Bank Syariah Menurut Sony Yuwono Dkk (161 : 2006), tolok ukur kinerja (performance measures) dikelompokkan ke dalam lag indicator sebagai suatu core outcomes dan lead indicators sebagai suatu performance drivers. Dalam memilih tolok ukur yang akan digunakan tentu saja harus diperhatikan keterkaitan antara visi, misi, dan strategi Bank Syariah. Berbagai tolok ukur yang dipilih dalam perancangan Bank Syariah ini diuraikan sebagai berikut: 1) Perspektif Keuangan (Financial Perspective) Tolok ukur keuangan yang sebaiknya dijadikan sebagai tolok ukur kinerja bisnis yang utama adalah tolok ukur keuangan. Tolok ukur ini dapat digunakan untuk menilai keberhasilan pencapaian sasaran strategis Bank Syariah dalam hal pendapatannya, yaitu: a. Return on Assets (ROA), yaitu presentase laba kotor yang dicapai perusahaan dibandingkan dengan total aktiva perusahaan. Kenaikan atau penurunan ROA dari satu periode akuntansi ke periode. akuntansi. berikutnya. dapat. dijadikan. ukuran. pertumbuhan pendapatan perusahaan. Jika tolok ukur ini dirataratakan untuk beberapa periode, akan dihasilkan tingkat pertumbuhan pendapatan rata-rata (average growth rate)..

(58) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 39. b. Net Margin (laba setelah pajak), kenaikan atau penurunan laba dari periode ke periode juga dapat digunakan untuk mengukur pertumbuhan pendapatan perusahaan. Jika tolok ukur ini dirataratakan untuk beberapa periode, akan menghasilkan tingkat pertumbuhan pendapatan rata-rata (average growth rate). c. Revenue mix (bauran pendapatan), yakni melihat pendapatan dari berbagai sumber dari mana pendapatan tersebut diperoleh, seperti dari berbagai macam produk ataupun nasabah (segmen). Ukuran ini untuk mengukur kinerja atau profitabilitas berbagai macam produk yang ada dan setiap segmen nasabah. Adapun tolok ukur kinerja keuangan lainnya yang tidak berorientasi pada pertumbuhan pendapatan sebaiknya tetap digunakan sebagai ukuran penunjang guna melengkapi informasi yang dibutuhkan pengguna laporan keuangan. 2) Perspektif Nasabah (Customer Perspective) Sasaran strategi dalam perspektif nasabah meliputi : a. Meningkatkan mutu pelayanan kepada nasabah, dengan tujuan utuk. meningkatakan. kepuasan. nasabah. dan. juga. mempertahankan nasabah yang ada. b. Meningkatkan jumlah kantor layanan baru untuk menjangkau nasabah potensial di lokasi – lokasi yang strategis. Dengan tujuan untuk meningkatkan jumlah nasabah dan pangsa pasar..

(59) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 40. c. Kedua sasaran strategis tersebut diatas sejalan dengan strategi pertumbuhan. perusahaan. dan. sasaran. strategis. berupa. meningkatkan pendapatan pada perspektif keuangan. Dengan demikian, tolok ukur yang tepat untuk mengukur keberhasilan pencapaian sasaran strategis dalam perspektif nasabah adalah : 1) Tingkat Kepuasan Nasabah (Customer Satisfaction) Tolok ukur ini dapat diketahui melalui survei kepada pelanggan atau nasabah secara periodik. Salah satu metode survei yang dapat digunakan adalah dengan metode servqual. Metode servqual merupakan cara untuk mengetahui seberapa besar kesenjangan (gap) antara harapan (expectation) nasabah dan persepsi terhadap pelayanan yang diberikan Bank Syariah. Masing – masing item pernyataan dari harapan dan persepsi nasabah diberikan nilai (score) untuk dapat melihat selisih (gap) antara nilai harapan dan persepsinya. 2) Penguasaan Pangsa Pasar (Market Share) Tolok ukur ini merupakan tolok ukur yang penting karena terkait erat dengan visi Bank Syariah. Pangsa pasar dihitung dari besarnya pasar atau jumlah nasabah yang berhasil dikuasai BMI dibandingkan dengan total pasar atau jumlah nasabah potensial dalam bisnis perbankan syariah di Indonesia. Secara singkat peningkatan penguasaan pangsa pasar ini disebabkan oleh dua.

(60) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 41. hal yaitu kemampuan perusahaan untuk mempertahankan nasabah lama dan memperoleh nasabah baru. 3) Kemampuan untuk Mempertahankan Nasabah Lama atau Retensi Nasabah (Customer Retention) Tolok ukur ini dapat dihitung dari perbandingan antara jumlah pelanggan atau nasabah yang tetap setia dengan suatu produk Bank Syariah untuk suatu periode tertentu dan seluruh nasabah untuk produk tersebut dari periode sebelumnya. Hasilnya dibandingkan dengan standar atau kriteria yang telah ditentukan, untuk menilai apakah Bank Syariah nasabahnya dengan baik atau tidak. 4) Kemampuan Memperoleh Nasabah Baru atau Akuisi Nasabah (Customer Acquisition) Tolok ukut ini dapat dilihat dari besarnya jumlah nasabah baru yang diperoleh BMI dibandingkan dengan estimasi jumlah pelanggan. potensial. atau. dibandingkan. dengan. estimasi. kemampuan pesaing. Hasilnya dibandingkan dengan standar yang telah ditentukan sebelumnya. 3). Perspektif Proses Bisnis Internal (Internal Bussiness Process Perspective) Perspektif ini memiliki dua sasaran strategis, yaitu : a) Mengembangkan produk – produk baru yang dapat diandalkan..

(61) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 42. b) Meningkatkan pemanfaatan teknologi informasi dan kerjasama dengan pihak ketiga. Sasaran strategis pertama berupa pengembangan produk – produk baru yang dapat diandalkan untuk mengantisipasi kebutuhan nasabah akan layanan keuangan sehingga nasabah lama dapat dipertahankan dan nasabah baru dapat diperoleh yang pada akhirnya akan memperbesar. penguasaan. pangsa. pasar. Bank. Syariah. dan. meningkatkan nilai bauran pendapatan. Tolok ukur yang tepat untuk mengukur keberhasilan pencapaian sasaran strategis ini adalah : 1. Pendapatan produk baru Tolok ukur ini berguna untuk mengukur tingkat keberhasilan produk – produk baru dalam meraih pendapatan selama periode tertentu. Misalnya, dengan menghitung presentase pendapatan yang berasal dari setiap produk baru (revenue of new products) untuk suatu periode tertentu dibandingkan dengan total pendapatan Bank Syariah dalam periode tersebut. Disamping itu, keandalan produk baru dapat pula diukur dari kotribusinya dalam meraih nasabah atau jumlah nasabah lama yang menggunakan atau beralih ke produk baru tersebut, misalnya dengan cara menghitung presentase jumlah nasabah untuk suatu produk baru dibandingkan dengan total jumlah nasabah Bank Syariah secara keseluruhan. Makin besar kontribusi yang diberikan suatu produk baru, makin.

(62) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 43. menandakan keandalan produk tersebut untuk meningkatkan pendapatan perusahaan. 2. Siklus pengembangan produk Tolok ukur ini berguna sebagai dasar untuk menilai responsivitas dalam mengantisipasi kebutuhan nasabah dan tingkat inovasi Bank Syariah. Semakin cepat siklus suatu produk baru dihasilkan dapat berarti bahwa perusahaan semakin responsive dan pegawai semakin tinggi tingkat keahliannya. Sasaran strategis kedua pada perspektif internal bisnis adalah peningkatan penggunaan teknologi informasi dan kerja sama dengan pihak ketiga. Hal ini bertujuan untuk memberikan pelayanan yang berkualitas kepada para nasabah dan untuk memperlancar bergulirnya proses diseluruh bagian perusahaan termasuk dikantor-kantor layanan baru. Tolok ukur yang dapat digunakan untuk mengukur keberhasilan sasaran strategis ini adalah: a. Tingkat kesalahan layanan (service error rate) Tolok ukur ini imaksudkan untuk mengukur seberapaa sering pegawai melakukan kesalahan dalam memberikan layanan kepada nasabah termasuk tingkat kesalahan pekerjaan lain yang menjadi tugasnya. Untuk melihat kebenaraan dari tingkat kesalahan layanan ini bisa.

(63) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 44. dilakukan dengan melakukan audit kualitas layanan (service quality audit). Semakin rendah tingkat kesalahan layanan maka tingkat kepuasan nasabah akan semakin tinggi. b. Waktu proses (process time) Tolok ukur ini digunakan untuk mengukur efiensi dari transaksi yang dilakukan. Semakin sedikit waktu proses yang diperlukan untuk melakukan suatu transaksi maka biaya yang dikeluarkan untuk melaksanakan. aktivitas. tersebut akan semakin rendah sehingga keepuasan nasabah akan meningkat karena dilayani dengan cepat dan keuntungan perusahaan akan meningkat. c. Perjanjian dengan pihak ketiga (partner with third party providers) Banyaknya partner dari pihak ketiga seperti penggunaan ATM bersama bank-bank lain dan kerja sama dengan Departemen Agama untuk Sistem Komputerisasi Haji Terpadu (SISKOHAT) akan mempercepat waktu proses dalam transaksi dan mengurangi tingkat kesalahan dalam memberikan layanan. Hal ini pada akhirnya akan meningkatkan perusahaan.. kepuasan. nasabah. dan. keuntungan.

Gambar

+7

Garis besar

Dokumen terkait

Penelitian tindakan kelas dengan judul : “Penggunaan Media Gambar untuk Meningkatkan Kemampuan Bercerita dalam Mata Pelajaran Bahasa Indonesia pada Siswa Kelas II

Maka atas kuasa-Nya penulis dapat menyelesaikan skripsi ini dengan judul ” PENEGAKAN HUKUM TERHADAP PASAL 296 KUHP tentang TINDAK PIDANA PROSTITUSI OLEH

45 Dewan Pimpinan Daerah Pemuda Demokrat Indonesia Kota Solok v" Organisasi Kepemudaan. 46 Dewan Pimpinan Daerah Angkatan

[r]

Pada masing-masing kelompok Retribusi Daerah, terdiri atas berbagai macam retribusi yang jenisnya sangat banyak dan beragam. Pada kesempatan kali ini penulis akan memfokuskan

Minyak atsiri dihasilkan oleh proses biokimia flavor, dimana flavor memiliki prekursor atau bahan dasar yang bereaksi dengan enzim spesifik dari bawang merah yang

And simultaneousy LDR, LAR, IPR, NPL, APB,IRR, PDN, BOPO, and FBIR that reprensented liquidity risk,credit risk, market risk, and operasional risk partially

pencatatan transaksi keuangan nasabah secara tertib, teratur, sistematis dan benar yang dilakukan unit-unit kerja yang berada dibawah supervisinya. 2)