BAB I PENDAHULUAN

1.1 Latar Belakang

Barang Milik Negara (BMN) adalah semua barang yang dibeli atau diperoleh atas beban Anggaran Pendapatan dan Belanja Negara (APBN) atau berasal dari perolehan lainnya yang sah. BMN berupa tanah dan bangunan memiliki peran yang strategis dalam penyelenggaraan tugas dan fungsi pemerintahan.Untuk itu harus dikelola secara tepat, efektif dan optimal sehingga penyelenggaraan pemerintahan dapat berjalan efektif dan efisien (BPK RI).

Badan Pemeriksa Keuangan (BPK) RI mengemukakan bahwa permasalahan pengelolaan aset yang perlu mendapatkan perhatian pemerintah meliputi: (1) pensertifikatan tanah pemerintah; (2) pengelolaan barang milik negara yang tidak digunakan (idle); dan (3) pengelolaan aset properti eks Badan Penyehatan Perbankan Nasional (BPPN).

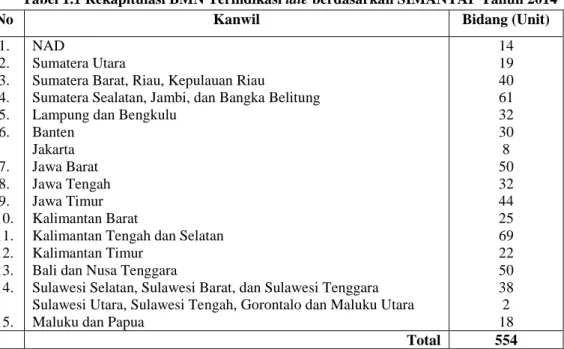

Tabel 1.1 Rekapitulasi BMN Terindikasi idle berdasarkan SIMANTAP Tahun 2014

No Kanwil Bidang (Unit)

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. 15. NAD Sumatera Utara

Sumatera Barat, Riau, Kepulauan Riau

Sumatera Sealatan, Jambi, dan Bangka Belitung Lampung dan Bengkulu

Banten Jakarta Jawa Barat Jawa Tengah Jawa Timur Kalimantan Barat

Kalimantan Tengah dan Selatan Kalimantan Timur

Bali dan Nusa Tenggara

Sulawesi Selatan, Sulawesi Barat, dan Sulawesi Tenggara Sulawesi Utara, Sulawesi Tengah, Gorontalo dan Maluku Utara Maluku dan Papua

14 19 40 61 32 30 8 50 32 44 25 69 22 50 38 2 18 Total 554 Sumber: BPK RI, 2015.

Tabel 1.1 menunjukkan bahwa sampai dengan tahun 2014 tercatat total jumlah pada Sistem Informasi Manajemen Pendataan Tanah Pemerintah (SIMANTAP) 554 unit/bidang Barang Milik Negara (BMN) berupa tanah terindikasi tidak digunakan dengan optimal (idle) yang tersebar di beberapa provinsi dan kondisi ini sangat perlu diperhatikan oleh pemerintah setempat.

Pemerintah daerah dalam menjalankan kewajiban dan kewenangannya di daerahnya masing-masing telah diberi kebebasan sepenuhnya untuk mengatur dan mengurus dengan lebih mandiri urusan pemerintahan dan kepentingan masyarakat setempat dalam sistem Negara Kesatuan Republik Indonesia, setelah dikeluarkan Undang Nomor 32 Tahun 2004 dan telah disempurnakan pada Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah. Dengan diberikannya kewenangan penuh ini, pemerintah daerah diminta untuk membiayai sendiri sebagian besar anggaran pembangunannya. Pemerintah daerah dalam pengelolaan kekayaan daerah yang dimilikinya harus dapat melakukan optimalisasi aset yang ada secara ekonomis, efektif dan efisien sehingga dapat mengoptimalkan Pendapatan Asli Daerah (PAD).

Aset secara umum dapat didefinisikan sebagai suatu barang (thing) ataupun sesuatu barang (antyhing) yang memiliki nilai, baik nilai ekonomi (economic value), nilai komersial (comersial value), ataupun nilai tukar (exchange

value), dan dapat dimiliki/dikuasai oleh individu atau organisasi, baik privat

ataupun publik (Siregar, 2004:178). PAD merupakan pendapatan yang berasal dari sumber-sumber murni daerah yang digunakan untuk pembiayaan penyelenggaraan daerah. Beberapa strategi guna meningkatkan PAD yaitu dengan cara meningkatkan penerimaan pajak daerah, meningkatkan retribusi daerah,

pengoptimalan laba atau pendapatan dari Badan Usaha Milik Daerah (BUMD), serta meningkatkan pendapatan daerah disektor penerimaan lain-lain seperti: Iuran Hasil Hutan (IHH), Iuran Hak Pengusahaan Hutan (IHPH), Iuran Pertambangan (landrent dan royalties), penerimaan dari pemberian hak atas tanah, bagi hasil atas penerimaan Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama Kendaraan Bermotor (BBN KB) dan lain-lain (Siregar 2004: 371).

Menurut Siregar (2004: 437) ada 2 cara dalam peningkatan PAD yaitu intensifikasi dan ekstensifikasi dengan menggali sumberdaya pada suatu daerah secara optimal. Di sisi lain, bahwa setiap pihak dalam melakukan investasi pasti akan dihadapkan pada tingkat risiko dan harapan pengembalian dari investasi yang dilakukan.

Sulawesi Barat merupakan Provinsi ke 33 terbentuk pada tahun 2004 sesuai Undang-Undang Nomor 26 Tahun 2004, dengan luas wilayah 16.937,16 km², sebelah utara berbatasan dengan Sulawesi Tengah, sebelah Timur berbatasan dengan Sulawesi Selatan, sebelah selatan berbatasan dengan Sulawesi Selatan, sebelah barat berbatasan dengan selat Makassar. Secara administrasi terbagi menjadi 6 kabupaten, 69 kecamatan, dan 649 desa/kelurahan.

Provinsi Sulawesi Barat adalahhasil pemekaran dari Sulawesi Selatan merupakan daerah yang masih berkembang.Visi pembangunan Provinsi Sulawesi Barat yaitu terwujudnya kehidupan masyarakat yang produktif dan terpenuhi hak-hak dasarnya secara merata, berusaha diimplementasikan melalui misi pembangunan Provinsi Sulawesi Barat, yaitu meningkatkan derajat kehidupan yang layak bagi masyarakat Sulawesi Barat serta meningkatkan kesetaraan dengan provinsi lainnya.

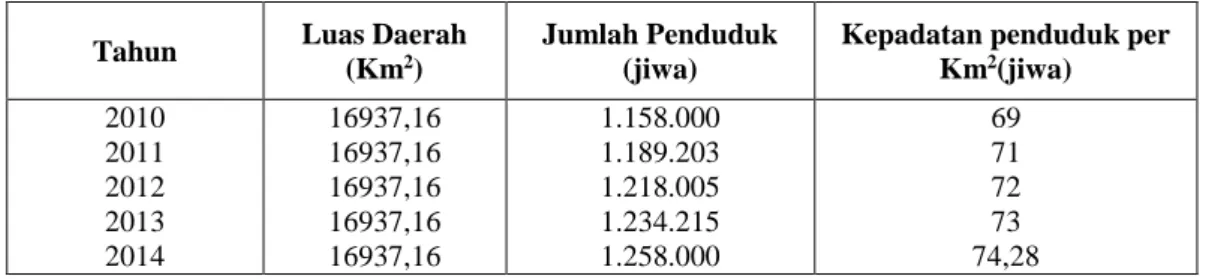

Meningkatnya pertumbuhan penduduk di Provinsi Sulawesi Barat, berdampak pada perkembangan segala bentuk aktivitas kota, dapat dilihat dari jumlah penduduk di Provinsi Sulawesi Barat yang terus meningkat setiap tahunnya dan ditunjukkan dalam Tabel 1.2 berikut.

Tabel 1.2 Jumlah Penduduk dan Kepadatan Penduduk Provinsi Sulawesi Barat per Km2

Tahun Luas Daerah (Km2)

Jumlah Penduduk (jiwa)

Kepadatan penduduk per Km2(jiwa) 2010 2011 2012 2013 2014 16937,16 16937,16 16937,16 16937,16 16937,16 1.158.000 1.189.203 1.218.005 1.234.215 1.258.000 69 71 72 73 74,28 Sumber: Badan Pusat Statistik Provinsi Sulawesi Barat,2015

Tabel 1.2 menunjukkan bahwa di Provinsi Sulawesi Barat setiap tahunnya terus mengalami peningkatan jumlah penduduk dan kepadatan penduduk/km². Peningkatan jumlah penduduk tersebut tentunya berpengaruh akan semakin besar pula jumlah permintaan terhadap tanah.

Tabel 1.3 Banyaknya Sertifikat Tanah yang Dikeluarkan Kabupaten Mamuju Menurut Jenis Hak Atas Tanah 2011–2014

Hak Atas Tanah Tahun

2011 2012 2013 2014

Hak Milik 5.255 9.047 4.045 7.762

Hak Guna Bangunan 47 277 13 113

Hak Guna Usaha - 1 1 -

Hak Pakai 15 14 14 41

Jumlah- Total 5.317 9.339 4.073 7.916

Sumber: Mamuju Dalam Angka, 2015

Tabel 1.3 menyajikan besaran jumlah permintaan pengurusan sertifikat tanah di Kota Mamuju Provinsi Sulawesi Barat baik itu pengurusan tanah milik individu, swasta maupun milik pemerintah dengan pengurusan jenis hak atas tanah yang berbeda-berbeda, di mana diketahui bahwa tanah merupakan kebutuhan pokok yang tidak akan bertambah secara ukuran. Akan tetapi, permintaan dan penawaran terhadap tanah tentu akan semakin meningkat seiring bertambanhnya tahun.

Pemerintah maupun swasta dan individu agar dapat terus mencoba untuk mengoptimalkan penggunaan tanahyang dimilikinya dengan keterbatasan penyediaan tanah tersebut.

Dalam waktu 5 tahun 2006–2011 pembangunan yang dilaksanakan Provinsi Sulawesi Barat telah memberikan dampak positif terhadap kemajuan daerah dalam berbagai aspek termasuk perbaikan kesejahteraan masyarakat. Namun demikian, berdasarkan evaluasi yang dilakukan masih terdapat beberapa permasalahan yang belum seluruhnya dapat dituntaskan sehingga memerlukan penanganan secara bertahap dan terintegrasi. Salah satu permasalahan yang dimaksud antara lain belum optimalnya pengelolaan dan pelestarian sumberdaya alam dan lingkungan, kualitas serta daya dukung infrastruktur wilayah yang belum memadai.

Upaya peningkatan penerimaan daerah juga tidak terlepas dari peran pemerintah dalam memproyeksi sumber-sumber dana yang potensial guna meningkatkan PAD dan mendukung jalannya roda pemerintahan di setiap daerah. Pajak dan retribusi daerah adalah salah satu sumber penerimaan PAD yang paling besar memberi kontribusi.

Meskipun peranan Sulawesi Barat dalam perekonomian nasional sangat kecil, namun perkembangan perekonomiannya sangat memuaskan. Tahun 2013 bila dibandingkan dengan tahun 2004, perekonomian Sulawesi Barat mengalami peningkatan sebesar 102,86 persen, atau rata-rata pertumbuhan 8,57 persen per tahun. Peningkatan tersebut terjadi di seluruh sektor ekonomi. PDRB Sulawesi Barat atas dasar harga berlaku tahun 2013 sebesar 16.184,01 miliar rupiah, sedangkan PDRB atas dasar harga konstan sebesar 6.112,64 miliar rupiah. Laju

pertumbuhan ekonomi Provinsi Sulawesi Barat saat ini dirasakan cukup berkualitas seiring dengan tercapainya hasil-hasil pembangunan, perbaikan infrastruktur, rendahnya tingkat pengangguran terbuka (TPT), penurunan persentase penduduk miskin dan peningkatan PDRB per kapita (BPS Provinsi Sulawesi Barat, 2015).

Menurut Siregar (2004:541), otonomi daerah dan perimbangan keuangan antara pusat dan daerah, secara implisit sebenarnya memposisikan pemerintah daerah agar mandiri dalam setiap aspek pembangunan daerah. Kondisi ini menuntut pemerintah daerah untuk mampu menghimpun sumber-sumber dana potensial guna mendukung biaya operasi pemeritah daerah. Pemerintah daerah perlu melakukan langkah-langkah strategis untuk mengevaluasi dan merestrukturisasi sumber-sumber penerimaan daerah, baik yang masuk dalam PAD maupun merupakan imbal penerimaan dari pihak lain, baik dari pengusaha maupun masyarakat lainnya.

Di dalam RPJMD Provinsi Sulawesi Barat 2011—2016 dijelaskan bahwa pada dasarnya, daerah otonom dibentuk bertujuan untuk memperpendek rentang kendali pelayanan pemerintahan kepada masyarakat serta meningkatkan kesejahteraan masyarakat melalui;

1. peningkatan pelayanan kepada masyarakat; 2. percepatan pertumbuhan kehidupan demokrasi;

3. percepatan pelaksanaan pembangunan perekonomian daerah; 4. percepatan pengelolaan potensi daerah;

5. peningkatan keamanan dan ketertiban;

Memasuki usia 1 dekade, Provinsi Sulawesi Barat gencar mengejar ketertinggalan, salah satunya pada pembangunan ekonomi. Pertumbuhan ekonomi merupakan indikator yang paling penting dalam menentukan hasil pembangunan.Peran pemerintah daerah dalam keberhasilannya memanfaatkan segala sumberdaya yang dimiliki setiap daerah tentunya menjadi poin utama dalam kegiatan pembangunan daerah di Provinsi Sulawesi Barat. Dengan adanya otonomi daerah dalam membiayai kegiatan operasional rumah tangga pemerintah dapat mengurusi masing-masing daerahnya dengan mengoptimalkan pemberdayaan semua potensi daerah yang dimiliki.

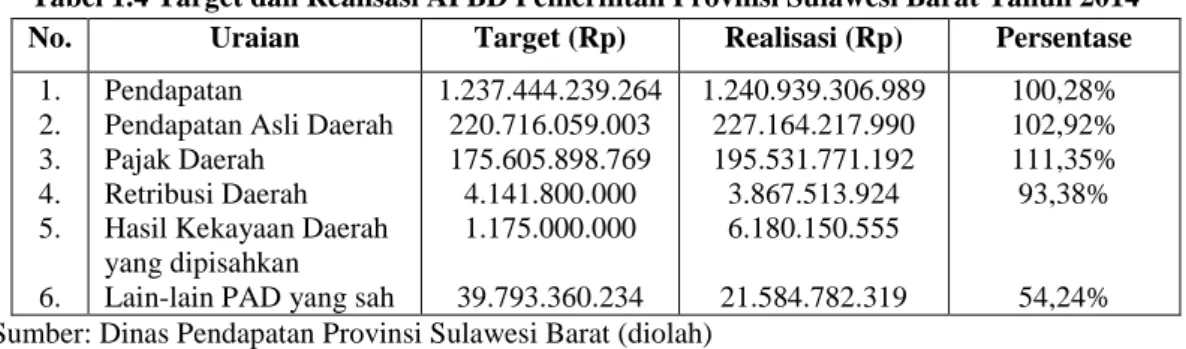

Tabel 1.4 Target dan Realisasi APBD Pemerintah Provinsi Sulawesi Barat Tahun 2014 No. Uraian Target (Rp) Realisasi (Rp) Persentase

1. 2. 3. 4. 5. 6. Pendapatan

Pendapatan Asli Daerah Pajak Daerah

Retribusi Daerah Hasil Kekayaan Daerah yang dipisahkan Lain-lain PAD yang sah

1.237.444.239.264 220.716.059.003 175.605.898.769 4.141.800.000 1.175.000.000 39.793.360.234 1.240.939.306.989 227.164.217.990 195.531.771.192 3.867.513.924 6.180.150.555 21.584.782.319 100,28% 102,92% 111,35% 93,38% 54,24% Sumber: Dinas Pendapatan Provinsi Sulawesi Barat (diolah)

Tabel 1.4 menyajikan realisasi PAD Provinsi Sulawesi Barat pada tahun 2014, tercatat sebesar Rp227.164.217.990,00 atau 102,92 persen dari target yang telah ditetapkan sebesar Rp220.716.059.003,00. Apabila dibandingkan total realisasi pendapatan daerah Provinsi Sulawesi Barat, PAD memliki bagian 18,31 persen. Realisasi pendapatan daerah mencapai Rp1.240.939.306.989,00 atau 100,28 persen dari target sebesar Rp1.237.444.239.264,00. Penerimaan hasil pemanfaatan aset tanah dan/atau bangunan milik pemerintah sebagaimana yang telah dijelaskan merupakan dari pos retribusi daerah, yang telah memberi kontribusi pada PAD sebesar Rp3.867.513.924,00 atau 1,7 persen dengan realisasi 93,38 persen dari target penerimaan Rp4.141.800.000,00.

Beberapa isu/permasalahan yang terjadi berkaitan bahwa keberadaan aset tanah kosong milik Pemerintah Provinsi Sulawesi Barat yang tersebar di beberapa daerah tentunya telah memiliki perencanaan pembangunan, tetapi dalam pengoptimalan pemanfaatannya masih perlu dikaji ulang guna dapat mengidentifikasi kegunaan tertinggi dan terbaik dari kegunaan kompetitif yang diizinkan. Di beberapa wilayah pembangunan, selain tanah milik swasta atau penduduk, masih banyak tanah yang menjadi aset dari daerah yang masih belum dimanfaatkan dengan baik. Untuk itu, lokasi tanah kosong yang terletak di Jalan RE Martadinata Simboro, Mamuju seluas kurang lebih 5000 m² cukup potensial untuk dikembangkan dalam berbagai bentuk pilihan penggunaan properti yang memiliki manfaat optimal.

Melihat lokasinya yang strategis, tanah kosong milik pemerintah ini seharusnya dapat lebih bermanfaat jika dikelola dengan baik untuk kepentingan umum, misalnya dengan adanya pembangunan sarana dan prasarana sebagai pendukung segala aktivitas manusia yang beragam. Oleh karena itu, kajian yang mendalam tentang tanah kosong agar dapat dimanfaatkan secara optimal dan sesuai dengan peruntukkannya perlu dilakukan. Penggunaan yang sesuai akan memberikan tingkat produktivitas yang maksimum dari tanah tersebut sehingga akan membuat nilai tanah akan menjadi tinggi (Highest And Best Use). Sebaliknya penggunaan tanah yang tidak sesuai akan menyebabkan produktivitas kurang maksimum sehingga nilai tanah tidak mencapai tingkat optimal.

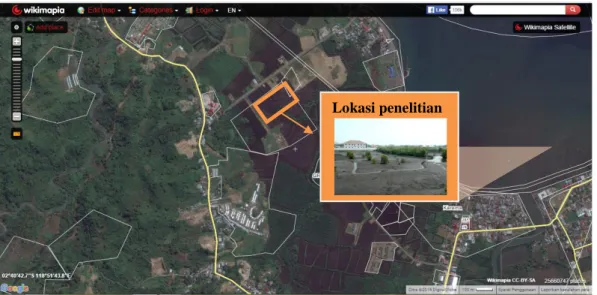

Aset tanah kosong milik Pemerintah Provinsi Sulawesi Barat ini yang terlihat pada Gambar 1.1 memiliki bentuk persegi panjang dengan luas kurang lebih 5000 m² dan berhadapan dengan Jalan Abd. Malik Pattana Endeng di

sebelah barat. Disebelah timur berbatasan langsung dengan lahan kosong.Sebelah utara berbatasan langsung dengan Perumahan Dinas BPK dan Hotel Grand Mutiara serta sebelah selatan berbatasan langsung dengan gedung RRI stasiun produksi Mamuju. Lokasi ini cukup strategis selain karena lokasi ini dilalui jalur arteri yang menghubungkan langsung ke pusat Kota Mamuju juga merupakan kawasan andalan Provinsi Sulawesi Barat.

Gambar 1.1 Peta Lahan Kosong Aset Pemerintah Provinsi Sulawesi Barat

Sumber: Wikimapia, 2015 (diolah)

Highest and Best Use (HBU) dapat didefinisikan sebagai kemungkinan yang

rasional dan sah penggunaan tanah atau properti yang sudah dikembangkan yang secara fisik memungkinkan, mendapat dukungan yang cukup secara regulasi dan secara finansial layak dan menghasilkan nilai yang tertinggi (Prawoto, 2012: 298). Kegunaan tertinggi dan terbaik (HBU) dari tanah atau tapak (site) yang dianggap kosong adalah mengasumsikan bahwa tanah adalah kosong atau dapat dibuat kosong melalui pembongkaran bangunan. Dengan asumsi demikian kegunaan yang menciptakan nilai dalam suatu pasar dapat teridentifikasi, dan

penilai dapat menilai untuk memilih properti pembanding serta mengestimasi nilai (Hidayati dan Harjanto, 2003:50).

Menurut Hidayati dan Hardjanto (2003:75), dalam analisis dan deskripsi tapak, seorang penilai mendeskripsikan dan mengintepretasikan pengaruh karakteristik fisik tapak terhadap nilai properti, termasuk kaitannya dengan keadaan fisik bangunan yang ada diatasnya serta properti-properti yang ada di sekitarnya, di mana karakteristik fisik yang mempengaruhi nilai tanah meliputi ukuran dan bentuk, topografi, utilitas, pengembangan tapak, lokasi, dan lingkungan. Berdasarkan hal tersebut, potensi sumber daya untuk menentukan peruntukkan tertinggi dan terbaik sehingga menghasilkan nilai yang maksimal atas lahan kosong milik Pemerintah Provinsi Sulawesi Barat ini perlu dilakukan studi yang mendalam untuk memperoleh informasi yang sistematis dan rasional.

1.2 Keaslian Penelitian

Penelitian empiris tentang Analisis Highest and Best Use telah banyak dilakukan oleh peneliti-peneliti terdahulu, antara lain sebagai berikut.

Tabel 1.5 Keaslian Penelitian Terkait Dengan Menggunakan Analisis Highest and Best Use

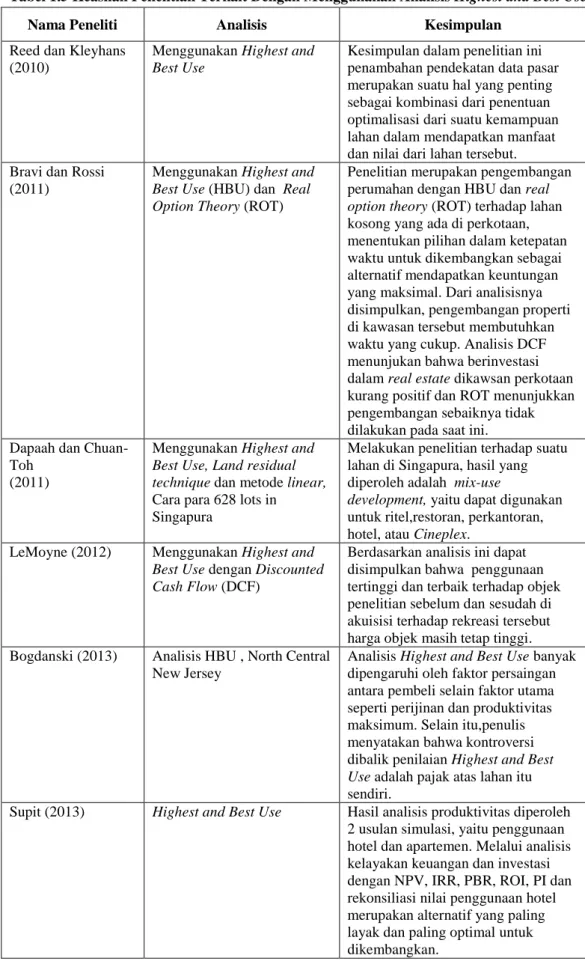

Nama Peneliti Analisis Kesimpulan

Reed dan Kleyhans (2010)

Menggunakan Highest and

Best Use

Kesimpulan dalam penelitian ini penambahan pendekatan data pasar merupakan suatu hal yang penting sebagai kombinasi dari penentuan optimalisasi dari suatu kemampuan lahan dalam mendapatkan manfaat dan nilai dari lahan tersebut. Bravi dan Rossi

(2011)

Menggunakan Highest and

Best Use (HBU) dan Real Option Theory (ROT)

Penelitian merupakan pengembangan perumahan dengan HBU dan real

option theory (ROT) terhadap lahan

kosong yang ada di perkotaan, menentukan pilihan dalam ketepatan waktu untuk dikembangkan sebagai alternatif mendapatkan keuntungan yang maksimal. Dari analisisnya disimpulkan, pengembangan properti di kawasan tersebut membutuhkan waktu yang cukup. Analisis DCF menunjukan bahwa berinvestasi dalam real estate dikawsan perkotaan kurang positif dan ROT menunjukkan pengembangan sebaiknya tidak dilakukan pada saat ini. Dapaah dan

Chuan-Toh (2011)

Menggunakan Highest and

Best Use, Land residual technique dan metode linear,

Cara para 628 lots in Singapura

Melakukan penelitian terhadap suatu lahan di Singapura, hasil yang diperoleh adalah mix-use

development, yaitu dapat digunakan

untuk ritel,restoran, perkantoran, hotel, atau Cineplex.

LeMoyne (2012) Menggunakan Highest and

Best Use dengan Discounted Cash Flow (DCF)

Berdasarkan analisis ini dapat disimpulkan bahwa penggunaan tertinggi dan terbaik terhadap objek penelitian sebelum dan sesudah di akuisisi terhadap rekreasi tersebut harga objek masih tetap tinggi. Bogdanski (2013) Analisis HBU , North Central

New Jersey

Analisis Highest and Best Use banyak dipengaruhi oleh faktor persaingan antara pembeli selain faktor utama seperti perijinan dan produktivitas maksimum. Selain itu,penulis menyatakan bahwa kontroversi dibalik penilaian Highest and Best

Use adalah pajak atas lahan itu

sendiri.

Supit (2013) Highest and Best Use Hasil analisis produktivitas diperoleh 2 usulan simulasi, yaitu penggunaan hotel dan apartemen. Melalui analisis kelayakan keuangan dan investasi dengan NPV, IRR, PBR, ROI, PI dan rekonsiliasi nilai penggunaan hotel merupakan alternatif yang paling layak dan paling optimal untuk dikembangkan.

Lanjutan Tabel 1.5

Lepikhina dan Sannikova (2014)

Menggunakan Highest and

Best Use

Hasil penelitian ini dapat disimpulkan bahwa objek terletak di zona

perbatasan OD-2 dengan jenis properti yang diperbolehkan untuk dibangun adalah perumahan, lembaga pendidikan, sarana olahraga, lembaga kesehatan, pusat perdagangan dan tempat rekreasi.

Kelima penelitian tersebut merupakan penelitian terdahulu yang dijadikan sebagai bahan pertimbangan dalam penelitian ini. Penelitian ini memiliki persamaan dengan penelitian sebelumnya, yaitu pada metode yang digunakan untuk mengetahui properti yang menghasilkan nilai tertinggi dan terbaik. Perbedaan dengan kelima penelitian yang telah dilakukan terletak pada objek, di mana objek yang diteliti adalah aset milik Pemerintah Provinsi Sulawesi Barat. Tanah kosong yang terletak di Jalan RE. Martadinata Simboro, Mamuju ini belum dimanfaatkan, padahal letaknya cukup strategis, karena merupakan kawasan komersil dan/atau kawasan andalan pada peta zoning RTRW Provinsi Sulawesi Barat.Selain itu, waktu penelitian berbeda dengan waktu penelitian terdahulu, dan di Kota Mamuju Provinsi Sulawesi Barat, penelitian tentang HBU belum pernah dilakukan.

1.3 Rumusan Masalah

Masih banyaknya aset lahan kosong milik Pemerintah Provinsi Sulawesi Barat diantaranya di Jalan RE. Martadinata Simboro, Mamuju berupa lahan kosong belum digunakan secara maksimal sesuai peruntukkannya, padahal lahan tersebut memiliki potensi apabila dikembangkan. Berdasarkan hal tersebut perlu dilakukan penilaian sehingga dapat ditentukan nilainya dan diketahui properti apa

yang cocok di bangun pada lahan tersebut sehingga dapat berkontribusi dalam peningkatan pengembangan daerah serta bermanfaat di masa yang akan datang.

1.4 Pertanyaan Penelitian

1 Apakah alternatif peruntukkan terbaik yang cocok dikembangkan di atas tanah kosong milik Pemerintah Provinsi Sulawesi Barat yang terletak di Jalan RE. Martadinata Simboro, Mamuju tersebut?

2 Apakah penggunaan tertinggi dan terbaik (highest and best use) atas tanah kosong milik Pemerintah Provinsi Sulawesi Barat di Jalan RE. Martadinata Simboro, Mamuju yang menghasilkan nilai yang maksimum?

1.5 Tujuan Penelitian

1. Untuk menentukan alternatif peruntukkan terbaik yang cocok dikembangkan di atas tanah kosong milik Pemerintah Provinsi Sulawesi Barat yang terletak di Jalan RE. Martadinata Simboro, Mamuju.

2. Untuk menentukan penggunaan tertinggi dan terbaik (highest and best use) dari tanah kosong milik Pemerintah Provinsi Sulawesi Barat di Jalan RE. Martadinata Simboro, Mamuju yang memberikan hasil maksimum.

1.6 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan bagi Pemerintah Provinsi Sulawesi Barat dalam rangka optimalisasi aset dan memberikan alternatif pemanfaatan aset sesuai konsep HBU. Alternatif penggunaan tersebut merupakan penggunaan yang selaras dengan rencana

pembangunan daerah, sehingga dapat memberikan manfaat kepada Pemerintah Daerah berupa kontribusi PAD.

1.7 Sistematika Penulisan

Sistematika penulisan dalam penelitian ini terdiri dari 5 bab. Bab I Pendahuluan dengan materi bahasan antara lain latar belakang, keaslian penelitian, rumusan masalah, pertanyaan penelitian, tujuan penelitian manfaat penelitian, dan sistematika penulisan. Bab II yang merupakan Landasan Teori dan Kajian Pustaka yang menjadi dasar dalam penelitian ini dan model penelitian. Bab III adalah MetodePenelitian yang memuat desain penelitian, metode pengumpulan data, metode penentuan sampel, definisi operasional, instrument penelitian dan metode analisis data. Bab IV merupakan Bab Analisis yang berisikan deskripsi data, dan pembahasan yang berisi analisis produktivitas, analisis pasar, dan analisis keuangan dan Bab V merupakan bab Simpulan dan Saran yang berisi simpulan, implikasi, keterbatasan serta saran.