MAKALAH DANA DESA

Mata Ajaran : Akuntansi Pemerintahan Dosen : M. Yusuf John

Disusun Oleh :

No. Nama NPM

1. Arifudin Miftakhul Huda 1506810181

2. Rochmat Basuki 1506701256

3. Raymond Firman Siahaan 1506810686

KELAS AKP15-2P-A

FAKULTAS EKONOMI DAN BISNIS PROGRAM MAGISTER AKUNTANSI JURUSAN AKUNTANSI PEMERINTAHAN

UNIVERSITAS INDONESIA JAKARTA

Statement of Authorship

“Kami yang bertandatangan dibawah ini menyatakan bahwa makalah/tugas terlampir adalah murni hasil pekerjaan kami sendiri. Tidak ada pekerjaan orang lain yang saya/kami gunakan tanpa menyebutkan sumbernya.

Materi ini tidak/belum pernah disajikan/digunakan sebagai bahan untuk makalah/tugas pada mata ajaran lain kecuali saya/kami menyatakan dengan jelas bahwa saya/kami menyatakan bahwa saya/kami menggunakannya.

Saya/kami memahami bahwa tugas yang saya/kami kumpulkan ini dapat diperbanyak dan atau dikomunikasikan untuk tujuan mendeteksi adanya plagiarisme.”

Mata Ajaran : Akuntansi Pemerintahan Judul Makalah : Dana Desa

Dosen : M. Yusuf John

Nama : Arifudin Miftakhul Huda

NPM : 1506810181

Tandatangan :

Nama : Rochmat Basuki

NPM : 1506701256

Tandatangan :

Nama : Raymond Firman Siahaan

NPM : 1506810686

DAFTAR ISI HALAMAN JUDUL...i Statement of Authorship...ii DAFTAR ISI...iii DAFTAR TABEL...iv DAFTAR GAMBAR...v PENDAHULUAN...1 A. Latar Belakang...1 B. Ruang Lingkup...3 C. Tujuan...3

PENGANGGARAN DAN PENGALOKASIAN DANA DESA...4

A. Penganggaran Dana Desa...4

B. Pengalokasian Dana Desa...5

C. Anggaran Pendapatan Dan Belanja Desa ( Apbdesa)...9

ALUR PELAPORAN DANA DESA...11

A. Alur Penyampaian Laporan Sesuai dengan Peraturan Pemerintah...12

B. Alur Penyampaian Laporan Sesuai dengan Peraturan Menteri Keuangan....13

C. Alur Penyampaian Laporan Sesuai dengan Permendagri...14

D. Penyusunan Juklak Bimkon BPKP...17

PENYALURAN DANA DESA...21

A. Tahapan Penyaluran Dana Desa...21

B. Persyaratan Penyaluran Dana Desa...21

C. Mekanisme Penyaluran Dana Desa...22

D. Sanksi Terkait Dana Desa...24

E. Evaluasi Penyaluran Dana Desa Tahun 2015...26

KESIMPULAN DAN SARAN...27

A. Kesimpulan...27

B. Saran...27

DAFTAR PUSTAKA...28

DAFTAR TABEL Tabel 3. 1 Perbandingan Ketentuan Pelaporan pada PP Nomor 60 Tahun 2014 dengan PP Nomor 8 Tahun 2016...12

Tabel 3. 2 Perbandingan Ketentuan Pelaporan Sesuai dengan PP Nomor 8 Tahun 2016, Permendagri Nomor 113 Tahun 2014, dan PMK Nomor 49/PMK.07/2016...16

DAFTAR GAMBA

Gambar 2. 1 Alur penganggaran dana desa...5

Gambar 2. 2 Rumus Penghitungan Alokasi Formula...6

Gambar 2. 3 Rumus Alokasi Formula Dana Desa Per Desa...7

Gambar 2. 4 Skema pengalokasian dana desa...8

Gambar 2. 5 Alur Perencanaan APBDesa...10

Y Gambar 3. 1 Flowchart Laporan Realisasi Pelaksanaan APBDesa Semesteran...19

Gambar 3. 2 Flowchart Laporan Pertanggungjawaban...20

Gambar 4. 1 Mekanisme Penyaluran Dana Desa dari RKUN ke RKUD...23

Gambar 4. 2 Mekanisme Penyaluran Dana Desa dari RKUD ke RKD...23

BAB I PENDAHULUAN

A. Latar Belakang

Desa atau yang disebut dengan nama lain telah ada sebelum Negara Kesatuan Republik Indonesia terbentuk. Sebagai bukti keberadaannya, Penjelasan Pasal 18 Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 (sebelum perubahan) menyebutkan bahwa “Dalam territori Negara Indonesia terdapat lebih kurang 250 “Zelfbesturende landschappen” dan “Volksgemeenschappen”, seperti desa di Jawa dan Bali, Nagari di Minangkabau, dusun dan marga di Palembang, dan sebagainya. Daerah-daerah itu mempunyai susunan Asli dan oleh karenanya dapat dianggap sebagai daerah yang bersifat istimewa. Negara Republik Indonesia menghormati kedudukan daerah-daerah istimewa tersebut dan segala peraturan negara yang mengenai daerah-daerah itu1. Desa sendiri didefinisikan sebagai2 kesatuan masyarakat hukum yang memiliki batas wilayah yang berwenang untuk mengatur dan mengurus urusan pemerintahan, kepentingan masyarakat setempat berdasarkan prakarsa masyarakat, hak asal usul, dan/ atau hak tradisional yang diakui dan dihormati dalam sistem pemerintahan Negara Kesatuan Republik Indonesia.

Pembangunan Desa bertujuan3 meningkatkan kesejahteraan masyarakat Desa dan kualitas hidup manusia serta penanggulangan kemiskinan melalui penyediaan pemenuhan kebutuhan dasar, pembangunan sarana dan prasarana, pengembangan potensi ekonomi lokal, serta pemanfaatan sumber daya alam dan lingkungan secara berkelanjutan. Dari tujuan diatas, kita dapat melihat bahwa pembangunan dari desa yang berjumlah 74.754 dan merupakan wilayah administratif terkecil dari Negara Kesatuan Republik Indonesia perlu menjadi perhatian, karena untuk dapat mencapai kesejahteraan dan pembangunan yang merata bagi masyarakat diseluruh wilayah Indonesia selayaknya dimulai dari lingkup terkecil dan paling mewakili kondisi diwilayah Indonesia sampai batas terluar wilayah Indonesia. 1 Penjelasan Undang-Undang Republik Indonesia Nomor 6 Tahun 2014 Tentang Desa

2 Pasal 1 Ayat (1) Peraturan Menteri Keuangan Republik Indonesia Nomor 49/PMK.07/2016

Untuk mencapai tujuan diatas, maka berdasarkan Undang-Undang Republik Indonesia Nomor 6 Tahun 2014 Tentang Desa, sejak tahun 2014 (dicairkan secara betahap pada tahun 2015) Pemerintah Indonesia mengucurkan dana untuk desa yang disebut dana desa. Dana desa merupakan4 dana yang bersumber dari Anggaran Pendapatan dan Belanja Negara yang diperuntukkan bagi Desa yang ditransfer melalui Anggaran Pendapatan dan Belanja Daerah kabupaten/kota dan digunakan untuk membiayai penyelenggaraan pemerintahan, pelaksanaan pembangunan, pembinaan kemasyarakatan, dan pemberdayaan masyarakat.

Dengan disahkannya Undang-Undang (UU) Nomor 6 Tahun 2014 tentang Desa, diharapkan segala kepentingan dan kebutuhan masyarakat desa dapat diakomodir dengan lebih baik. Pemberian kesempatan yang lebih besar bagi desa untuk mengurus tata pemerintahannya sendiri serta pemerataan pelaksanaan pembangunan diharapkan dapat meningkatkan kesejahteraan dan kualitas hidup masyarakat desa, sehingga dapat meminimalisir permasalahan seperti kesenjangan antar wilayah, kemiskinan, dan masalah sosial budaya lainnya.

UU Nomor 6 Tahun 2014 beserta peraturan pelaksanaanya telah mengamanatkan pemerintah desa untuk lebih mandiri dalam mengelola pemerintahan dan berbagai sumber daya alam yang dimiliki, termasuk pengelolaan keuangan dan kekayaan milik desa. Peran besar yang diterima oleh desa, tentunya disertai dengan tanggung jawab yang besar, antara lain terkait dengan penerapan prinsip akuntabilitas dalam tata pemerintahannya, dimana semua akhir kegiatan penyelenggaraan pemerintahan desa harus dapat dipertanggungjawabkan kepada masyarakat desa sesuai dengan ketentuan.

Dalam keuangan desa, pemerintah desa wajib menyusun Laporan Realisasi Pelaksanaan APBDesa dan Laporan Pertanggungjawaban Realisasi Pelaksanaan APBDesa. Laporan ini dihasilkan dari suatu siklus pengelolaan keuangan desa, yang dimulai dari tahap perencanaan dan penganggaran; pelaksanaan dan penatausahaan; hingga pelaporan dan pertanggungjawaban pengelolaan keuangan desa.

Dalam tahap perencanaan dan penganggaran, pemerintah desa harus melibatkan masyarakat desa yang direpresentasikan oleh Badan Permusyawaratan Desa (BPD), sehingga program kerja dan kegiatan yang disusun dapat

mengakomodir kepentingan dan kebutuhan masyarakat desa serta sesuai dengan kemampuan yang dimiliki oleh desa tersebut. Selain itu, pemerintah desa harus bisa menyelenggarakan pencatatan, atau melakukan pembukuan atas transaksi keuangannya sebagai wujud pertanggungjawaban keuangan yang dilakukannya.

Namun demikian, peran dan tanggung jawab yang diterima oleh desa belum diimbangi dengan sumber daya manusia (SDM) yang memadai baik dari segi kuantitas maupun kualitas. Kendala umum lainnya yaitu desa belum memiliki prosedur serta dukungan sarana dan prasarana dalam pengelolaan keuangannya serta belum kritisnya masyarakat atas pengelolaan anggaran pendapatan dan belanja desa. Besarnya dana yang harus dikelola oleh pemerintah desa memiliki risiko yang cukup tinggi dalam pengelolaannya, khususnya bagi aparatur pemerintah desa. Aparatur pemerintah desa dan masyarakat desa yang direpresentasikan oleh BPD harus memiliki pemahaman atas peraturan perundang-undangan dan ketentuan lainnya, serta memiliki kemampuan untuk melaksanakan pencatatan, pelaporan dan pertanggungjawaban.

B. Ruang Lingkup

Berdasarkan latar belakang masalah yang telah disampaikan, ruang lingkup pembahasan makalah ini adalah Pengelolaan Keuangan Desa yang meliputi seluruh siklus pengelolaan keuangan desa. Siklus pengelolaan keuangan desa adalah mulai dari tahap perencanaan dan penganggaran, pelaksanaan dan penatausahaan, hingga pelaporan dan pertanggungjawaban pengelolaan keuangan desa.

C. Tujuan

Tujuan dari penulisan makalah ini adalah untuk dapat menguraikan dan menjelaskan:

1. Alur perencanaan dan penganggaran dana desa;

2. Alur dan tahap pelaporan dan pertanggungjawaban dana desa; serta 3. Arus transfer dan penyaluran dana desa.

BAB II

A. Penganggaran Dana Desa

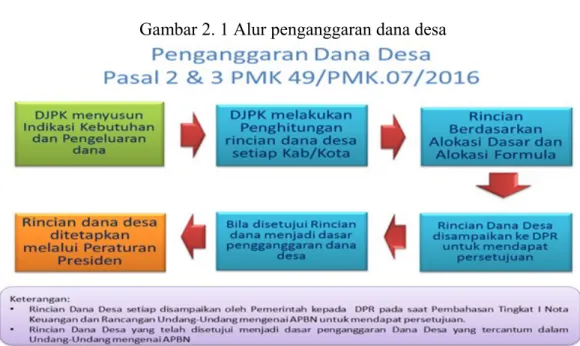

Penganggaran dana desa diatur didalam pasal 2 dan pasal 3 Peraturan Menteri Keuangan Republik Indonesia Nomor 49/PMK.07/2016 Tentang Tata Cara Pengalokasian, Penyaluran, Penggunaan, Pemantauan Dan Evaluasi Dana Desa,sebagai berikut:

1. Direktorat Jenderal Perimbangan Keuangan menyusun Indikasi Kebutuhan Dana dan Rencana Dana Pengeluaran Dana Desa dengan memperhatikan persentase Dana Desa yang ditetapkan dalam peraturan perundang-undangan dan kinerja pelaksanaan Dana Desa menjadi dasar penganggaran Dana Desa. 2. Berdasarkan penganggaran Dana Desa, Direktorat Jenderal Perimbangan

Keuangan melakukan penghitungan rincian Dana Desa setiap kabupaten/kota. 3. Rincian Dana Desa setiap kabupaten/kota dialokasikan secara merata dan

berkeadilan berdasarkan Alokasi Dasar dan Alokasi Formula.

4. Rincian Dana Desa setiap kabupaten/kota disampaikan oleh Pemerintah kepada Dewan Perwakilan Rakyat pada saat Pembahasan Tingkat I Nota Keuangan dan Rancangan Undang-Undang mengenai APBN untuk mendapat persetujuan. 5. Rincian Dana Desa yang telah disetujui menjadi dasar penganggaran Dana

Desa yang tercantum dalam Undang-Undang mengenai APBN.

6. Rincian Dana Desa setiap kabupaten/kota ditetapkan dengan Peraturan Presiden mengenai rincian APBN.

Gambar 2. 1 Alur penganggaran dana desa

Sumber: PMK Nomor 49/PMK.07/2016 Tentang Tata Cara Pengalokasian, Penyaluran, Penggunaan, Monitoring dan Evaluasi Dana Desa.

B. Pengalokasian Dana Desa

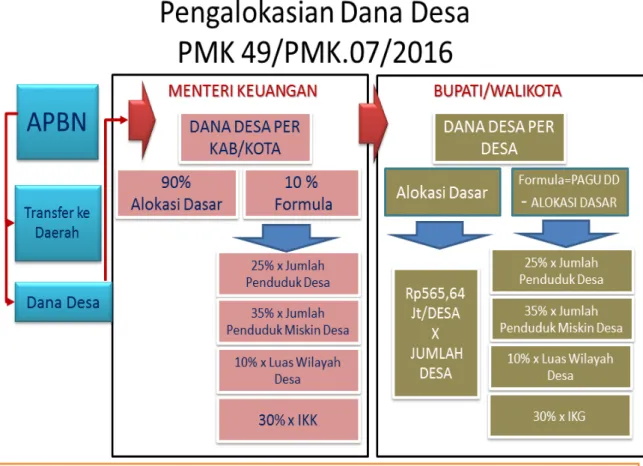

Alokasi dana desa dibagi menjadi alokasi dasar dan alokasi berdasarkan formula. Alokasi Dasar adalah alokasi minimal Dana Desa yang akan diterima oleh setiap Desa, yang besarannya dihitung dengan cara 90% (sembilan puluh persen) dari anggaran Dana Desa dibagi dengan jumlah Desa secara nasional sedangkan Alokasi Formula adalah alokasi yang dihitung dengan memperhatikan jumlah penduduk Desa, angka kemiskinan Desa, luas wilayah Desa, dan tingkat kesulitan geografis Desa setiap kabupaten/kota. Alokasi formula dana desa diatur dalam PMK No. 49/PMK.07/2016 pada pasal 5 sampai dengan pasal 8 yang terdiri dari:

1. Besaran Alokasi setiap Kabupaten/Kota

Pengalokasian Dana Desa setiap kabupaten/kota dihitung dengan menggunakan rumus sebagai berikut:

Dana Desa Kab/Kota = Alokasi Dasar kab/kota + Alokasi Formula kab/kota, dimana besaran Alokasi Dasar setiap kabupaten/kota dihitung dengan cara mengalikan Alokasi Dasar dengan jumlah Desa di kabupaten/kota. Jumlah Desa yang ditetapkan dalam Peraturan Menteri Dalam Negeri mengenai kode dan data wilayah administrasi pemerintahan.

Besaran Alokasi Formula setiap kabupaten/ kota yang besarannya 10% (sepuluh persen) dari anggaran Dana Desa dihitung dengan bobot sebagai berikut:

a. 25% (dua puluh lima persen) untuk jumlah penduduk; b. 35% (tiga puluh lima persen) untuk angka kemiskinan; c. 10% (sepuluh persen) untuk luas wilayah; dan

d. 30% (tiga puluh persen) untuk tingkat kesulitan geografis

Angka kemiskinan Desa dan tingkat kesulitan geografis Desa masing-masing ditunjukkan oleh jumlah penduduk miskin Desa dan IKK kabupaten/kota. Penghitungan Alokasi Formula setiap kab/kota menggunakan rumus sebagai berikut:

Gambar 2. 2 Rumus Penghitungan Alokasi Formula

Sumber: Sumber: PMK Nomor 49/PMK.07/2016 Tentang Tata Cara Pengalokasian, Penyaluran, Penggunaan, Monitoring dan Evaluasi Dana Desa.

Data jumlah penduduk Desa, angka kemiskinan Desa, luas wilayah Desa, dan IKK kabupaten/kota bersumber dari kementerian yang berwenang dan/ atau lembaga yang menyelenggarakan urusan pemerintahan di bidang statistic dan disampaikan oleh kementerian yang berwenang dan/atau lembaga yang menyelenggarakan urusan pemerintahan di bidang statistik kepada Menteri c.q. Direktur Jenderal Perimbangan Keuangan paling lambat bulan Agustus, apabila terlambat atau tidak disampaikan, penghitungan rincian Dana Desa setiap kabupaten/kota menggunakan data yang digunakan dalam penghitungan rincian Dana Desa setiap kabupaten/kota tahun anggaran sebelumnya.

2. Besaran Alokasi Dana Desa setiap Desa

Besaran alokasi dana desa pada setiap desa disusun berdasarkan rincian Dana Desa setiap kabupaten/kota yang disusun oleh bupati/walikota dimana

Rincian Dana Desa setiap Desa tersebut dialokasikan secara merata dan berkeadilan berdasarkan:

a. Alokasi Dasar; dan b. Alokasi Formula.

Besaran Alokasi Dasar setiap Desa dihitung dengan cara membagi Alokasi Dasar setiap kabupaten/kota dengan jumlah Desa di kabupaten/kota yang bersangkutan.

Besaran Alokasi Formula setiap desa, dihitung dengan bobot sebagai berikut:

a. 25% (dua puluh lima persen) untuk jumlah penduduk; b. 35% (tiga puluh lima persen) untuk angka kemiskinan; c. 10% (sepuluh persen) untuk luas wilayah; dan

d. 30% (tiga puluh persen) untuk tingkat kesulitan geografis.

Angka kemiskinan Desa dan tingkat kesulitan geografis Desa masing-masing ditunjukkan oleh jumlah penduduk miskin desa dan IKG Desa.

Penghitungan alokasi formula dana desa per desa dihitung dengan menggunakan rumus sebagai berikut:

Gambar 2. 3 Rumus Alokasi Formula Dana Desa Per Desa

Sumber: Sumber: PMK Nomor 49/PMK.07/2016 Tentang Tata Cara Pengalokasian, Penyaluran, Penggunaan, Monitoring dan Evaluasi Dana Desa.

IKG Desa sebagaimana diatas disusun dan ditetapkan oleh bupati/walikota berdasarkan data dari kementerian yang berwenang dan/ atau lembaga yang menyelenggarakan urusan pemerintahan di bidang statistik. IKG Desa sebagaimana meliputi: a. ketersediaan prasarana pelayanan dasar; b. kondisi infrastruktur; dan c. aksesibilitas/transportasi. Penyusunan IKG Desa dapat mengacu pada pedoman penyusunan IKG Desa se bagaimana tercantum dalam

Lampiran I Peraturan Menteri Keuangan Republik Indonesia Nomor 49/PMK.07/2016.

Setelah membahas mengenai pengalokasian dana desa pada setiap kabupaten/kotan dan juga pengalokasian dana desa per desa, maka kita dapat membuat skema pengalokasian dana desa yang digambarkan sebagai berikut:

Gambar 2. 4 Skema pengalokasian dana desa

Sumber: Sumber: PMK Nomor 49/PMK.07/2016 Tentang Tata Cara Pengalokasian, Penyaluran, Penggunaan, Monitoring dan Evaluasi Dana Desa.

C. Anggaran Pendapatan Dan Belanja Desa ( Apbdesa)

Pemerintah Desa menyusun perencanaan Pembangunan Desa sesuai dengan kewenangannya dengan mengacu pada perencanaan pembangunan Kabupaten/ Kota. Perencanaan Pembangunan Desa disusun secara berjangka yang meliputi:

a) Rencana Pembangunan Jangka Menengah Desa untuk jangka waktu 6 (enam) tahun; dan

b) Rencana Kerja Pemerintah Desa, yangmerupakan penjabaran dari Rencana Pembangunan Jangka Menengah Desa untuk jangka waktu 1 (satu) tahun.

Rencana Pembangunan Jangka Menengah Desa dan Rencana Kerja Pemerintah Desa merupakan pedoman dalam penyusunan Anggaran Pendapatan dan Belanja Desa yang diatur dalam Peraturan Pemerintahan dan ditetapkan dengan Peraturan Desa dimana Rencana Pembangunan dan Rencana kerja tersebut merupakan salah satu sumber masukan dalam perencanaan pembangunan Kabupaten/ Kota.

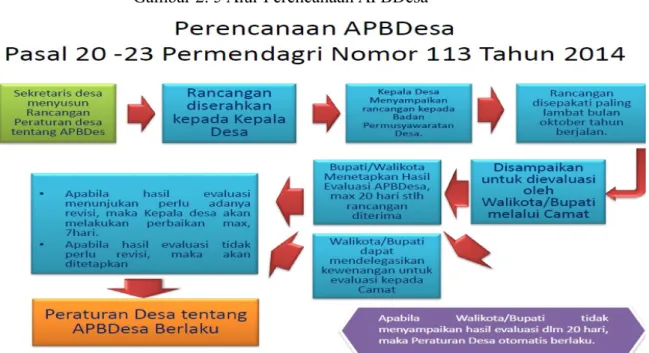

Anggaran Pendapatan dan Belanja Desa, selanjutnya disebut APBDesa, adalah rencana keuangan tahunan Pemerintahan Desa, APBDes disusun dengan urutan sebagai berikut5:

1. Sekretaris Desa menyusun Rancangan Peraturan Desa tentang APBDesa berdasarkan RKPDesa tahun berkenaan.

2. Sekretaris Desa menyampaikan rancangan Peraturan Desa tentang APBDesa kepada Kepala Desa.

3. Rancangan peraturan Desa tentang APBDesa disampaikan oleh Kepala Desa kepada Badan Permusyawaratan Desa untuk dibahas dan disepakati bersama. 4. Rancangan Peraturan Desa tentang APBDesa disepakati bersama sebagaimana

dimaksud pada ayat (3) paling lambat bulan Oktober tahun berjalan.

5. Rancangan Peraturan Desa tentang APBDesa yang telah disepakati bersamasebagaimana dimaksud dalam Pasal 20 ayat (3) disampaikan oleh KepalaDesa kepada Bupati/Walikota melalui camat atau sebutan lain palinglambat 3 (tiga) hari sejak disepakati untuk dievaluasi.

6. Bupati/Walikota menetapkan hasil evaluasi Rancangan APBDesa sebagaimana dimaksud pada ayat (1) paling lama 20 (dua puluh) hari kerja sejak diterimanya Rancangan Peraturan Desa tentang APBDesa.

7. Dalam hal Bupati/Walikota tidak memberikan hasil evaluasi dalam batas waktu sebagaimana dimaksud pada ayat (2) Peraturan Desa tersebut berlaku dengan sendirinya.

8. Dalam hal Bupati/Walikota menyatakan hasil evaluasi Rancangan Peraturan Desa tentang APBDesa tidak sesuai dengan kepentingan umum adn peraturan 5 Pasal 20 -22 Permendagri Nomor 113 Tahun 2014 Tentang Pengelolaan

perundang-undangan yang lebih tinggi, Kepala Desa melakukan penyempurnaan paling lama 7 (tujuh) hari kerja terhitung sejak diterimanya hasil evaluasi

9. Apabila hasil evaluasi tidak ditindaklanjuti oleh Kepala Desa dan Kepala Desa tetap menetapkan Rancangan Peraturan Desa tentang APBDesa menjadi Peraturan Desa, Bupati/Walikota membatalkan Peraturan Desa dengan keputusan Bupati atau Walikota.

10. Pembatalan Peraturan Desa sebagaimana dimaksud pada ayat (1) sekaligus menyatakan berlakunya pagu APBDesa tahun anggaran sebelumnya.

Alur Perencanaan APBDesa digambarkan sebagai berikut: Gambar 2. 5 Alur Perencanaan APBDesa

Sumber: Peraturan Menteri Dalam Negeri Nomor 113 Tahun 2014 tentang Pengelolaan Keuangan Desa

BAB III

ALUR PELAPORAN DANA DESA

Dalam melaksanakan tugas pengelolaan keuangan desa, kepala desa memiliki kewajiban untuk menyampaikan laporan yang bersifat periodik semesteran dan tahunan, yang disampaikan kepada Bupati/Walikota dan disampaikan pula kepada Badan Permusyawaratan Desa (BPD). BPD adalah lembaga yang melaksanakan fungsi pemerintahan yang anggotanya merupakan wakil dari penduduk desa berdasarkan keterwakilan wilayah dan ditetapkan secara demokratis. Anggota BPD terdiri dari ketua rukun warga, pemangku adat, golongan profesi, pemuka agama dan tokoh atau pemuka masyarakat lainnya. Sebagaimana telah diatur dalam pasal 48 PP Nomor 43 Tahun 2014 tentang Petunjuk Pelaksanaan Undang-Undang Desa, disebutkan bahwan Kepala Desa wajib menyampaikan laporan keterangan penyelenggaraan pemerintahan secara tertulis kepada BPD setiap akhir tahun anggaran, termasuk dalam pengelolaan keuangan desa. Oleh karena itu, tugas BPD dalam pelaporan dana desa adalah ikut mengawasi kinerja kepala desa termasuk didalamnya adalah penggunaan Dana Desa yang telah ter-integrasi dalam APBDesa.

Selanjutnya, dasar hukum yang mengatur tentang alur penyampaian serta tahap penyusunan laporan realisasi dan pertanggungjawaban dana desa adalah sebagai berikut:

a) Peraturan Pemerintah (PP) Nomor 60 Tahun 2014 tentang Dana Desa yang Bersumber Dari APBN sebagaimana terakhir telah diubah dengan PP Nomor 8 Tahun 2016.

b) Peraturan Menteri Dalam Negeri (Permendagri) Nomor 113 Tahun 2014 tentang Pedoman Pengelolaan Keuangan Daerah.

c) Peraturan Menteri Keuangan (PMK) Nomor 49/PMK.07/2016 tentang Tata Cara Pengalokasian, Penyaluran, Penggunaan, Monitoring dan Evaluasi Dana Desa.

Kepala Desa menyampaikan laporan realisasi penggunaan Dana Desa kepada bupati/walikota. Selanjutnya, bupati/walikota menyampaikan laporan realisasi penyaluran dan konsolidasi penggunaan Dana Desa kepada Menteri dengan tembusan kepada gubernur, menteri yang menyelenggarakan urusan pemerintahan di bidang dalam negeri, dan menteri yang menyelenggarakan urusan pemerintahan di bidang pembangunan dan pemberdayaan masyarakat desa. Laporan realisasi penggunaan Dana Desa disampaikan sebelum penyaluran Dana Desa tahap berikutnya. Ketentuan lebih lanjut mengenai tata cara pelaporan ini diatur dalam dengan Peraturan Menteri (Pasal 24).

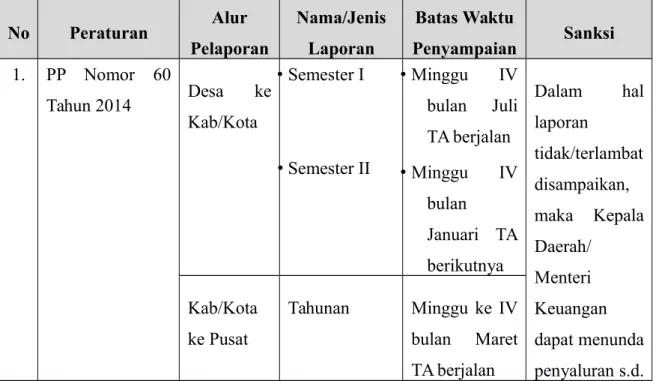

Seiring dengan adanya beberapa perubahan ketentuan dalam PP Nomor 60 Tahun 2014 tentang Dana Desa yang Bersumber Dari APBN, maka dilakukan perubahan atas PP dimaksud sebagaimana terakhir kali diubah dengan PP Nomor 8 Tahun 2016 tentang Perubahan Kedua atas PP Nomor 60 Tahun 2014. Perubahan ketentuan dimaksud antara lain terkait dengan penyusunan laporan dana desa serta pemberian sanksi yang diberikan atas keterlambatan dalam penyampaian laporan pengelolaan keuangan desa. Perbandingan Perubahan Ketentuan Pelaporan pada PP Nomor 60 Tahun 2014 dengan PP Nomor 8 Tahun 2016 dapat dilihat pada Tabel ... sebagai berikut:

Tabel 3. 1 Perbandingan Ketentuan Pelaporan pada PP Nomor 60 Tahun 2014 dengan PP Nomor 8 Tahun 2016

No Peraturan Alur Pelaporan Nama/Jenis Laporan Batas Waktu Penyampaian Sanksi 1. PP Nomor 60 Tahun 2014 Desa ke Kab/Kota • Semester I • Semester II • Minggu IV bulan Juli TA berjalan • Minggu IV bulan Januari TA berikutnya Dalam hal laporan tidak/terlambat disampaikan, maka Kepala Daerah/ Menteri Keuangan dapat menunda penyaluran s.d. Kab/Kota ke Pusat Tahunan Minggu ke IV bulan Maret TA berjalan

diterimanya laporan 2. PP Nomor 8 Tahun 2016 Desa ke Kab/Kota Realisasi Penggunaan Dana Desa Tahap Sebelumnya Sebelum Penyaluran Tahap Berikutnya Dihapus Kab/Kota ke Pusat Realisasi Penggunaan Dana Desa Tahap Sebelumnya Sebelum Penyaluran Tahap Berikutnya

Sumber: PP Nomor 60 Tahun 2014 dan PP Nomor 8 Tahun 2016

B. Alur Penyampaian Laporan Sesuai dengan Peraturan Menteri Keuangan Setelah ditetapkannya PP Nomor 8 Tahun 2016 tentang Kepala Desa menyampaikan laporan realisasi penggunaan Dana Desa setiap tahap kepada bupati/walikota yang terdiri atas:

a. Laporan realisasi penggunaan Dana Desa tahun anggaran sebelumnya; dan b. Laporan realisasi penggunaan Dana Desa tahap I.

Laporan realisasi penggunaan Dana Desa tahun anggaran sebelumnya disampaikan paling lambat minggu kedua bulan Februari tahun anggaran berjalan, sedangkan Laporan realisasi penggunaan Dana Desa tahap I disampaikan paling lambat minggu kedua bulan Juli tahun anggaran berjalan. Laporan realisasi penggunaan Dana Desa tersebut di atas disusun sesuai dengan format sebagaimana tercantum dalam Lampiran III PMK Nomor 49/PMK.07/2016. Bupati/walikota dapat memfasilitasi percepatan penyampaian laporan realisasi penggunaan Dana Desa tersebut (Pasal 25).

Bupati/walikota menyampaikan laporan realisasi penyaluran dan konsolidasi penggunaan Dana Desa kepada Menteri c.q. Direktur Jenderal Perimbangan Keuangan dengan tembusan kepada gubernur, Menteri Dalam

Negeri, Menteri Desa, Pembangunan Daerah Tertinggal dan Transmigrasi yang terdiri atas:

a. Laporan realisasi penyaluran dan konsolidasi penggunaan Dana Desa tahun anggaran sebelumnya; dan

b. Laporan realisasi penyaluran dan konsolidasi penggunaan Dana Desa tahap I. Laporan realisasi penyaluran dan konsolidasi penggunaan Dana Desa disampaikan paling lambat minggu keempat bulan Februari tahun anggaran berjalan, sedangkan Laporan realisasi penyaluran dan konsolidasi penggunaan Dana Desa tahap I disampaikan paling lambat mmggu keempat bulan Juli tahun anggaran berjalan. Format laporan realisasi penyaluran dan konsolidasi tersebut tercantum dalam Lampiran IV dan V PMK ini (Pasal 26).

Dalam rangka kegiatan pemantauan dan evaluasi dalam pelaksanaan dan penyaluran Dana Desa, Pasal 27 ayat (1) PMK tersebut menyebutkan bahwa: “Menteri Keuangan c.q. Direktur Jenderal Perimbangan Keuangan bersama dengan Menteri Dalam Negeri, dan Menteri Desa, Pembangunan Daerah Tertinggal dan Transmigrasi melakukan pemantauan atas pengalokasian, penyaluran, dan penggunaan Dana Desa.”

C. Alur Penyampaian Laporan Sesuai dengan Permendagri

Permendagri Nomor 113 Tahun 2014 tidak secara khusus mengatur tentang dana desa, namun mengatur tentang pengelolaan keuangan desa. Pengelolaan Keuangan Desa adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, dan pertanggungjawaban keuangan desa. Keuangan Desa adalah semua hak dan kewajiban Desa yang dapat dinilai dengan uang serta segala sesuatu berupa uang dan barang yang berhubungan dengan pelaksanaan hak dan kewajiban Desa. Dana Desa merupakan bagian dari Keuangan Desa atau Anggaran Pendapatan dan Belanja Desa (APBDesa) yang digunakan untuk membiayai penyelenggaraan pembangunan, pembinaan kemasyarakatan, dan pemberdayaan masyarakat (Pasal 1).

Sesuai Permendagri No. 113 Tahun 2014, Kepala Desa menyampaikan laporan realisasi pelaksanaan APBDesa kepada Bupati/Walikota berupa:

a. laporan semester pertama; dan b. laporan semester akhir tahun.

Laporan semester pertama berupa laporan realisasi APBDesa yang disampaikan paling lambat pada akhir bulan Juli tahun berjalan, sedangkan laporan semester

akhir tahun disampaikan paling lambat pada akhir bulan Januari tahun berikutnya (Pasal 37).

Kepala Desa menyampaikan laporan pertanggungjawaban realisasi pelaksanaan APBDesa kepada Bupati/Walikota setiap akhir tahun anggaran yang terdiri dari pendapatan, belanja, dan pembiayaan, serta ditetapkan dengan Peraturan Desa. Peraturan Desa tentang laporan pertanggungjawaban realisasi pelaksanaan APBDesa tersebut dilampiri dengan:

a. Format Laporan Pertanggungjawaban Realisasi Pelaksanaan APBDesa Tahun Anggaran berkenaan;

b. Format Laporan Kekayaan Milik Desa per 31 Desember Tahun Anggaran berkenaan;

c. Format Laporan Program Pemerintah dan Pemerintah Daerah yang masuk ke desa.

Laporan Pertanggungjawaban Realisasi Pelaksanaan APBDesa tersebut di atas merupakan bagian yang tidak terpisahkan dari laporan penyelenggaraan Pemerintahan Desa (Pasal 38 dan 39).

Laporan realisasi dan laporan pertanggungjawaban realisasi pelaksanaan APBDesa diinformasikan kepada masyarakat secara tertulis dan dengan media informasi yang mudah diakses oleh masyarakat, antara lain melalui: papan pengumuman, radio komunitas, dan media informasi lainnya. Selanjutnya, laporan realisasi dan laporan pertanggungjawaban realisasi pelaksanaan APBDesa disampaikan paling lambat 1 (satu) bulan setelah akhir tahun anggaran berkenaan kepada Bupati/Walikota melalui camat (Pasal 40 dan 41).

Selanjutnya, dalam rangka kegiatan pembinaan dan pengawasan dalam pelaksanaan dan penyaluran APBDesa, Pasal 44 Permendagri tersebut menyebutkan bahwa:

(1).Pemerintah Provinsi wajib membina dan mengawasi pemberian dan penyaluran Dana Desa, Alokasi Dana Desa, dan Bagi hasil Pajak dan Retribusi Daerah dari Kabupaten/ Kota kepada Desa.

(2).Pemerintah Kabupaten/Kota wajib membina dan mengawasi pelaksanaan pengelolaan keuangan desa.

Berdasarkan uraian tersebut di atas, perbandingan ketentuan pelaporan sesuai dengan PP Nomor 8 Tahun 2016, Permendagri Nomor 113 Tahun 2014, dan PMK Nomor 49/PMK.07/2016 dapat dilihat pada tabel sebagai berikut:

Tabel 3. 2 Perbandingan Ketentuan Pelaporan Sesuai dengan PP Nomor 8 Tahun 2016, Permendagri Nomor 113 Tahun 2014, dan PMK Nomor

49/PMK.07/2016 No Peraturan Alur Pelaporan Nama/Jenis Laporan Batas Waktu Penyampaian Sanksi 1. PP Nomor 8 Tahun 2016 Desa ke Kab/Kota Realisasi Penggunaan Dana Desa Tahap Sebelumnya Sebelum Penyaluran Tahap Berikutnya Dihapus Kab/Kota ke Pusat Realisasi Penggunaan Dana Desa Tahap Sebelumnya Sebelum Penyaluran Tahap Berikutnya 2. PMK Nomor 49/PMK.07/2 016 Desa ke Kab/Kota • Realisasi penggunaan Dana Desa tahun anggaran sebelumnya • Realisasi penggunaan Dana Desa tahap I • Minggu ke-2 bulan Februari tahun anggaran berjalan • Minggu ke-2 bulan Juli tahun anggaran berjalan Dikenakan sanksi administratif dengan menunda penyaluran Dana Desa Kab/Kota ke Pusat • Realisasi penyaluran dan konsolidasi penggunaan Dana Desa tahun anggaran sebelumnya • Realisasi penyaluran dan • Minggu ke-4 bulan Februari tahun anggaran berjalan • Minggu ke-4 bulan Juli

konsolidasi penggunaan Dana Desa tahap I tahun anggaran berjalan 3. Permendagri Nomor 113 Tahun 2014 Desa ke Kab/Kota • Semester I • Semester II

• Akhir bulan Juli tahun berjalan • Akhir bulan Januari tahun berikutnya Tidak terdapat ketentuan pemberian sanksi terkait ketidakpatuhan dalam penyampaian laporan

Sumber: PP Nomor 8 Tahun 2016, Permendagri Nomor 113 Tahun 2014, dan PMK Nomor 49/PMK.07/2016

D. Penyusunan Juklak Bimkon BPKP

Sebagaimana telah diamanatkan dalam UU Desa, pemerintah pusat, pemerintah provinsi, dan pemerintah kabupaten/kota turut membantu memberdayakan masyarakat desa dengan pendampingan dalam perencanaan, pelaksanaan, dan pemantauan pembangunan desa. Selanjutnya, BPKP selaku pengemban amanat untuk mempercepat peningkatan kualitas akuntabilitas keuangan negara sebagaimana tercantum dalam diktum keempat Instruksi Presiden Nomor 4 Tahun 2011 tentang Percepatan Peningkatan Kualitas Akuntabilitas Keuangan Negara, berinisiatif menyusun Petunjuk Pelaksanaan Bimbingan dan Konsultasi (Juklak Bimkon) Pengelolaan Keuangan Desa. Juklak Bimkon Pengelolaan Keuangan Desa ini diharapkan berguna bagi Tim Perwakilan BPKP di daerah dan aparat pemerintah daerah kabupaten/kota untuk meningkatkan pemahaman bagi aparatur pemerintah desa dalam pengelolaan keuangan desa, meningkatkan kepatuhan terhadap peraturan perundang-undangan, dan meningkatkan kualitas laporan keuangan dan tata kelola.

Juklak Bimkon Pengelolan Keuangan Desa disusun dengan maksud untuk menyediakan bahan acuan dan referensi bagi Perwakilan BPKP dan pemerintah kabupaten/kota dalam pelaksanaan asistensi kepada pemerintah daerah dan

pemerintah desa khususnya mengenai pengelolaan keuangan desa. Juklak Bimkon Pengelolan Keuangan Desa ini disusun berdasarkan ketentuan dalam Undang-Undang, Peraturan Pemerintah, Peraturan Presiden, Peraturan Menteri Keuangan, Peraturan Menteri Dalam Negeri, serta Peraturan Menteri Desa, Pembangunan Daerah Tertinggal dan Transmigrasi yang berhubungan dengan pengelolaan keuangan desa sehingga Juklak Bimkon ini diharapkan dapat menjadi panduan bagi Perwakilan BPKP dan pemerintah kabupaten/kota dalam hal pemberian bimbingan teknis terkait kebijakan pengelolaan keuangan desa mulai tahap perencanaan hingga pelaporan dan pertanggungjawaban.

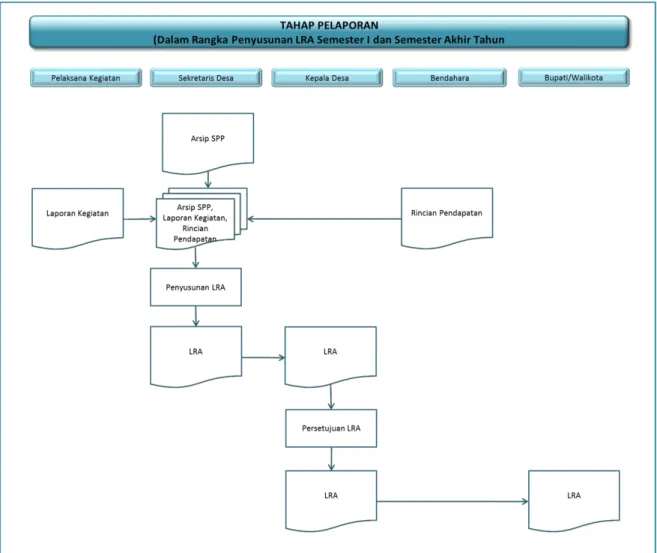

Sebagaimana diatur dalam Permendagri Nomor 113 Tahun 2014, Kepala Desa menyampaikan Laporan Realiasasi Pelaksanaan APBDesa Semester Pertama dan Semester Akhir Tahun kepada Bupati/Walikota melalui camat. Laporan Realisasi Pelaksanaan APBDesa Semester Pertama menggambarkan realisasi pendapatan, belanja dan pembiayaan selama semester I dibandingkan dengan target dan anggarannya, sedangkan Laporan Realisasi Pelaksanaan APBDesa Semester Akhir Tahun mengambarkan realisasi pendapatan, belanja dan pembiayaan sampai dengan akhir Tahun, jadi bersifat akumulasi hingga akhir tahun anggaran.

Tahap Pelaporan dalam rangka penyusunan LRA semester I dan semester akhir tahun APBDesa mulai dari internal desa hingga penyampaian kepada Bupati/Walikota dapat dilihat pada gambar sebagai berikut:

Sumber: Juklak Bimkon Pengelolaan Keuangan Desa, BPKP (2015)

Tahap Pertanggungjawaban dalam rangka penyusunan Laporan Pertanggungjawaban (LPJ) akhir tahun APBDesa mulai dari internal desa hingga penyampaian kepada Bupati/Walikota dapat dilihat pada gambar sebagai berikut:

BAB IV

PENYALURAN DANA DESA

A Tahapan Penyaluran Dana Desa

Pasal 14 Peraturan Menteri Keuangan Nomor 49/PMK.07/2016 tentang Tata Cara Pengalokasian, Penyaluran, Penggunaan, Pemantauan dan Evaluasi Dana Desa (PMK Nomor 49/2016) menyebutkan bahwa penyaluran Dana Desa dilakukan dengan cara pemindahbukuan dari Rekening Kas Umum Negara (RKUN) ke Rekening Kas Umum Daerah (RKUD). Kemudian dilakukan pemindahbukuan dari RKUD ke Rekening Kas Desa (RKD) paling lambat 7 (tujuh) hari kerja setelah Dana Desa diterima di RKUD. Penyaluran Dana Desa dari RKUN dilakukan secara bertahap, yaitu:

a. Tahap I sebesar 60% (enam puluh persen) pada bulan Maret; dan b. Tahap II sebesar 40% (empat puluh persen) pada bulan Agustus.

B Persyaratan Penyaluran Dana Desa

Pasal 15 ayat (2) PMK Nomor 49/2016 menyebutkan bahwa penyaluran Dana Desa tahap I dari RKUN ke RKUD dilakukan setelah bupati/walikota menyampaikan persyarataan kepada Menteri Keuangan c.q. Direktur Jenderal Perimbangan Keuangan sebagai berikut:

a. Peraturan daerah mengenai Anggaran Pendapatan dan Belanja Daerah (APBD) kabupaten/kota tahun berjalan;

b. Peraturan bupati/walikota mengenai tata cara pembagian dan penetapan rincian Dana Desa setiap Desa; dan

c. Laporan realisasi penyaluran dan konsolidasi penggunaan Dana Desa tahun anggaran sebelumnya.

Sedangkan untuk penyaluran tahap II dilakukan setelah Menteri Keuangan c.q. Direktur Jenderal Perimbangan Keuangan menerima laporan realisasi penyaluran dan konsolidasi penggunaan Dana Desa tahap I dari bupati/walikota yang menunjukkan paling kurang 50% (lima puluh persen) Dana Desa telah disalurkan dan digunakan (Pasal 16 PMK Nomor 49/2016).

Penyaluran Dana Desa dari RKUD ke RKD tahap I dilakukan setelah kepala desa menyampaikan persyaratan kepada bupati/walikota sebagai berikut:

a. Peraturan desa mengenai Anggaran Pendapatan dan Belanja Desa (APBDesa); dan

b. Laporan realisasi penggunaan Dana Desa tahun anggaran sebelumnya (Pasal 18 ayat (2) PMK Nomor 49/2016).

Sedangkan penyaluran tahap II dilakukan setelah kepala desa menyampaikan laporan realisasi penggunaan Dana Desa tahap I kepada bupati/walikota yang menunjukkan paling kurang 50% (lima puluh persen) Dana Desa tahap I sudah digunakan (Pasal 19 PMK No. 49/2016).

Pasal 25 PMK No. 49/2016 menyebutkan bahwa persyaratan penyaluran tahap I disampaikan oleh kepala desa paling lambat minggu kedua bulan Februari dan disampaikan oleh bupati/walikota paling lambat minggu keempat bulan Februari. Sedangkan persyaratan penyaluran tahap II disampaikan oleh kepala desa paling lambat minggu kedua bulan Juli dan disampaikan oleh bupati/walikota paling lambat minggu keempat bulan Juli (Pasal 26 PMK Nomor 49/2016.

C Mekanisme Penyaluran Dana Desa

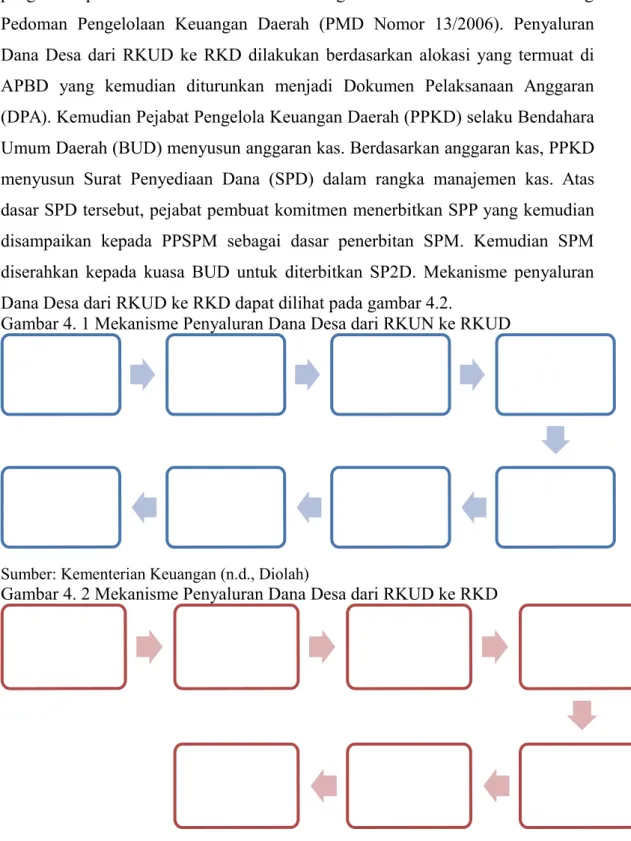

Penyaluran Dana Desa dari RKUN ke RKUD dilakukan berdasarkan alokasi Dana Desa yang tercantum dalam Undang-Undang APBN yang kemudian dirinci dalam Peraturan Presiden mengenai rincian APBN. Berdasarkan alokasi tersebut, Kuasa Pengguna Anggaran Bendahara Umum Negara (KPA BUN) Transfer Non Dana Perimbangan menyusun konsep Daftar Isian Pelaksanaan Anggaran (DIPA) Dana Desa yang disahkan oleh Direktur Jenderal Anggaran. Berdasarkan DIPA tersebut, KPA BUN Transfer Non Dana Perimbangan menetapkan Surat Keputusan Penetapan Rincian Dana Desa (SKRDD). Kemudian staf Pejabat Pembuat Komitmen (SPK) Transfer Non Dana Perimbangan membuat Resume Tagihan yang kemudian menjadi dasar Pejabat Pembuat Komitmen (PPK) untuk membuat Surat Permintaan Pembayaran (SPP). Berdasarkan SPP, Pejabat Penandatangan Surat Perintah Membayar (PPSPM) membuat Surat Perintah Membayar (SPM) yang kemudian akan disampaikan ke Kantor Pelayanan Perbendaharaan Negara (KPPN). Kemudian KPPN akan menerbitkan Surat Perintah Pencairan Dana (SP2D) berdasarkan SPM yang diterima (Kementerian Keuangan, n.d.). Mekanisme penyaluran Dana Desa dari RKUN ke RKUD dapat dilihat pada Gambar 4.1.

UU

APBN

Perpres

DIPA

SKPRDD

Resume

Tagihan

SPP

SPM

SP2D

APBD

DPA

Anggara

n Kas

SPD

SPP

SPM

SP2D

Mekanisme pencairan dana di pemerintah daerah dilakukan berdasarkan pengaturan pada Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah (PMD Nomor 13/2006). Penyaluran Dana Desa dari RKUD ke RKD dilakukan berdasarkan alokasi yang termuat di APBD yang kemudian diturunkan menjadi Dokumen Pelaksanaan Anggaran (DPA). Kemudian Pejabat Pengelola Keuangan Daerah (PPKD) selaku Bendahara Umum Daerah (BUD) menyusun anggaran kas. Berdasarkan anggaran kas, PPKD menyusun Surat Penyediaan Dana (SPD) dalam rangka manajemen kas. Atas dasar SPD tersebut, pejabat pembuat komitmen menerbitkan SPP yang kemudian disampaikan kepada PPSPM sebagai dasar penerbitan SPM. Kemudian SPM diserahkan kepada kuasa BUD untuk diterbitkan SP2D. Mekanisme penyaluran Dana Desa dari RKUD ke RKD dapat dilihat pada gambar 4.2.

Gambar 4. 1 Mekanisme Penyaluran Dana Desa dari RKUN ke RKUD

Sumber: Kementerian Keuangan (n.d., Diolah)

Gambar 4. 2 Mekanisme Penyaluran Dana Desa dari RKUD ke RKD

D Sanksi Terkait Dana Desa

PMK Nomor 49/2016 mengatur sanksi terkait dengan pelaksanaan Dana Desa. Jenis sanksi yang dapat diberikan oleh Menteri Keuangan terkait dengan Dana Desa adalah:

a. Sanksi berupa penundaan DAU dan/atau DBH kabupaten/kota sebesar selisih kewajiban Dana Desa yang harus disalurkan ke Desa diberikan apabila bupati/walikota tidak menyalurkan Dana Desa tepat waktu dan tepat jumlah; b. Sanksi berupa penundaan penyaluran Dana Desa kabupaten/kota apabila:

1) bupati/walikota tidak menyampaikan persyaratan penyaluran Dana Desa setiap tahap; dan/atau

2) bupati/walikota tidak menyampaikan perubahan peraturan kepala daerah mengenai tata cara pembagian dan penetapan rincian Dana Desa setiap Desa yang dalam peraturan kepala daerah sebelumnya tidak sesuai dengan ketentuan;

c. Sanksi berupa tidak disalurkannya sisa anggaran Dana Desa kabupaten/kota tahap II dan mejadikannya sebagai Sisa Anggaran Lebih pada RKUN apabila bupati/walikota tidak dapat memenuhi persyaratan penyaluran tahap II sampai dengan November; dan/atau

d. Sanksi berupa pemotongan Dana Desa apabila ada laporan penundaan penyaluran Dana Desa dan/atau ada laporan pemotongan penyaluran Dana Desa dari bupati/walikota.

Sanksi terkait Dana Desa yang dapat diberikan oleh bupati/walikota adalah:

e. Sanksi berupa penundaan penyaluran Dana Desa ke Desa apabila: 1) kepala desa tidak menyampaikan peraturan desa mengenai APBDes;

2) kepala desa tidak menyampaikan laporan realisasi penggunaan Dana Desa tahap sebelumnya; dan/atau

3) terdapat usulan dari aparat pengawas fungsional daerah. f. Sanksi berupa pemotongan Dana Desa ke Desa apabila:

1) terdapat sisa Dana Desa lebih dari 30% (tiga puluh persen) selama 2 (dua) tahun berturut-turut; dan/atau

2) terdapat penjelasan hasil pemeriksaan yang menemukan adanya penyimpangan berupa sisa lebih perhitungan anggaran (SiLPA) yang tidak wajar.

Sanksi juga dapat diberikan berupa penundaan dan pemotongan Dana Perimbangan terhadap daerah yang tidak memenuhi kewajiban Alokasi Dana Desa

(ADD) sebagaimana diatur dalam PMK Nomor 257/PMK.07/2015 tentang Tata Cara Penundaan dan/atau Pemotongan Dana Perimbangan terhadap Daerah yang Tidak Memenuhi Alokasi Dana Desa. Pemerintah kabupaten/kota berkewajiban menyampaikan peraturan kepala daerah atau perubahannya kepada Direktorat Jenderal Perimbangan Keuangan (DJPK). Kemudian DJPK melakukan evaluasi I terhadap penganggaran ADD dalam peraturan kepala daerah/ APBD. Apabila Daerah sudah memenuhi kewajiban 10% (sepuluh persen) dari Dana Alokasi Umum (DAU) dan Dana Bagi Hasil (DBH), DJPK menyampaikan surat pemberitahuan kepada Daerah. Sedangkan apabila kewajiban tersebut tidak dipenuhi, DJPK memberikan surat peringatan kepada Daerah. Atas surat peringatan tersebut, Daerah wajib menyampaikan surat komitmen pemenuhan kewajiban tersebut pada APBD Perubahan (APBD-P) kepada DJPK. Namun, apabia Daerah tidak menyampaikan surat komitmen, DJPK akan menunda penyaluran DAU/DBH. Kemudian Daerah menyampaikan peraturan kepala daerah atau perubahannya mengenai ADD dalam APBD-P kepada DJPK dan DJPK melakukan evaluasi II. Apabila kewajiban ADD masih belum dipenuhi juga dalam APBD-P, DJPK melakukan pemotongan DAU/DBH. Hasil pemotongan tersebut ditransfer ke RKUD Provinsi yang mana akan diteruskan ke RKD. Tata cara pengenaan sanksi berupa penundaan dan pemotongan Dana Perimbangan tersebut dapat dilihat pada gambar 4.3.

Gambar 4. 3 Tata Cara Penundaan dan Pemotongan Dana Perimbangan

Sumber: Kementerian Keuangan (2016)

E Evaluasi Penyaluran Dana Desa Tahun 2015

Penyaluran Dana Desa pada tahun 2015 masih mengalami kendala, yaitu realisasi penyaluran Dana Desa dari RKUD ke RKD yang masih lambat dan rendah. Penyebab masalah tersebut adalah:

a. Sebagian Daerah belum memasukkan Dana Desa ke APBD induk; b. Keterlambatan penetapan peraturan kepala daerah terkait Dana Desa;

c. Penambahan persyaratan penyaluran dari RKUD ke RKD yang dilakukan oleh pemerintah kabupaten/kota; dan

d. Ada ketakutan Daerah untuk menyalurkan Dana Desa ke Desa (Kementerian Keuangan, 2016).

BAB V

KESIMPULAN DAN SARAN

A Kesimpulan

Berdasarkan uraian di atas, dapat disimpulkan hal-hal sebagai berikut: a. Dana Desa sudah mulai diimplementasikan mulai tahun 2015; dan

b. Masih terdapat permasalahan dalam realisasi Dana Desa dari RKUD ke RKD.

D. Saran

Saran yang dapat kami sampaikan terkait dengan pelaksanaan Dana Desa adalah perlunya pendampingan dari pemerintah pusat yang dapat mendorong peningkatan realisasi Dana Desa di Desa. Pendampingan ini juga dapat ditujukan agar tidak terjadi penyimpangan dalam penggunaan Dana Desa.

DAFTAR PUSTAKA

Undang-Undang Nomor 6 Tahun 2014 tentang Desa. (2014). Jakarta.

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah. (2006). Jakarta.

Peraturan Menteri Dalam Negeri Nomor 113 Tahun 2014 tentang Pengelolaan Keuangan Desa. (2014). Jakarta.

Peraturan Menteri Keuangan Nomor 257/PMK.07/2015 tentang Tata Cara Penundaan dan/atau Pemotongan Dana Perimbangan terhadap Daerah yang Tidak Memenuhi Alokasi Dana Desa. (2015). Jakarta.

Peraturan Menteri Keuangan Nomor 49/PMK.07/2016 tentang Tata Cara Pengalokasian, Penyaluran, Penggunaan, Monitoring dan Evaluasi Dana Desa. (2016). Jakarta.

Peraturan Pemerintah Nomor 60 Tahun 2014 tentang Dana Desa yang Bersumber Dari APBN sebagaimana terakhir telah diubah dengan Peraturan Pemerintah Nomor 8 Tahun 2016. Jakarta.

Peraturan Pemerintah Nomor 43 Tahun 2014 tentang Petunjuk Pelaksanaan Undang-Undang Desa. Jakarta.

Petunjuk Pelaksanaan Bimbingan dan Konsultasi Pengelolaan Keuangan Desa, Deputi Bidang Pengawasan Penyelenggaraan Keuangan Daerah, (2015), BPKP.

Kementerian Keuangan. (2016). Slide Sosialisasi Kebijakan Dana Desa yang Bersumber dari APBN TA 2016. Jakarta. Direktorat Jenderal Perimbangan Keuangan