PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2016

Teks penuh

Gambar

Garis besar

Dokumen terkait

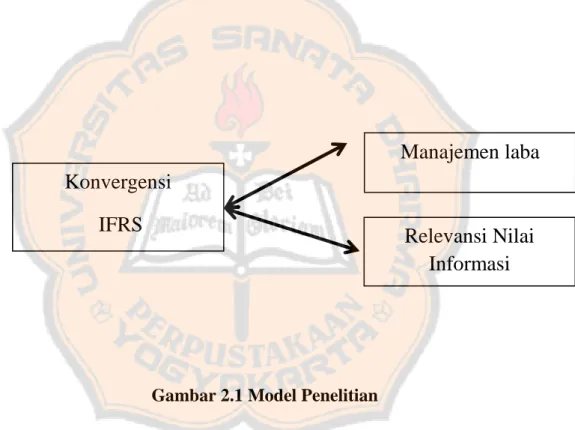

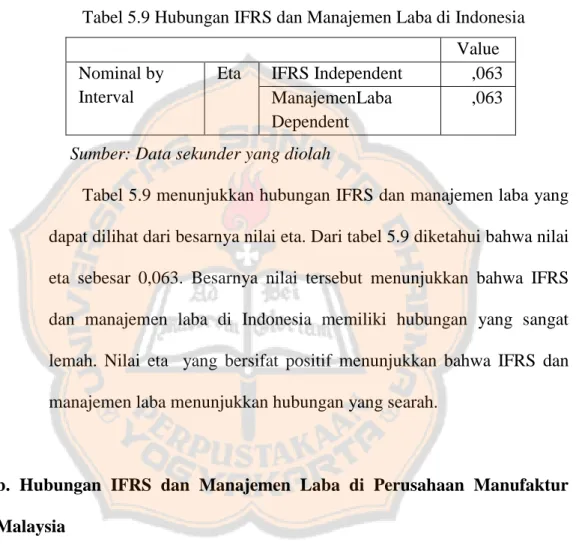

Hasil empiris menunjukkan bahwa adopsi IFRS tidak berpengaruh terhadap manajemen laba sedangkan relevansi nilai informasi akuntansi menunjukan peningkatan setelah adopsi

Gambar V.6. Model Jalur Perilaku Membeli Buku Dilihat dari Banyaknya Uang yang Dibelanjakan untuk Membeli Buku dalam Kurun Waktu Satu Tahun. Sejauhmana kelas sosial dan

Hasil penelitian ini adalah memberikan informasi bagi pengembangan pengetahuan dibidang Bimbingan dan Konseling mengenai coping stres pada mahasiswa penulis

Berdasarkan analisis yang telah dilakukan pada bab sebelumnya, bisa dilihat bahwa variabel harga memiliki total rata-rata skor terendah, oleh sebab itu perusahaan

Teknik analisis data yang digunakan dalam penelitian ini ialah dengan menggunakan SEM jenis Partial Least Squares (SEM-PLS) yang didukung oleh software wrapPLS versi 7.0 untuk

harga minyak dunia dan kurs Rupiah tidak mempunyai pengaruh secara simultan terhadap Indeks Harga Saham Sektor Pertambangan di Bursa Efek Indonesia (BEI) periode

Penelitian ini bertujuan untuk melihat apakah persistensi laba, struktur modal, ukuran perusahaan dan alokasi pajak antar periode pada perusahaan manufaktur yang

Manfaat praktis dari penelitian ini adalah sebagai bahan evaluasi bagi individu yang menjalani pernikahan jarak jauh sehingga mereka dapat memahami gaya attachment yang