APLIKASI ALGORITMA DIFFERENTIAL EVOLUTION UNTUK

PERMASALAHAN KOMPLEKS PEMILIHAN PORTOFOLIO

Irmaduta Fahmiari dan Budi Santosa Jurusan Teknik Industri

Institut Teknologi Sepuluh Nopember (ITS) Surabaya Kampus ITS Sukolilo Surabaya 60111 Email: [email protected] ; [email protected]

Abstrak

Permasalahan kompleks pemilihan portofolio merupakan permasalahan pemilihan kombinasi aset dan penentuan sejumlah modal ke dalam aset tersebut dengan tujuan meminimalkan risiko pada tingkat return tertentu dan mempertimbangkan konstrain-konstrain yang dihadapi oleh investor di dunia nyata. Differential Evolution (DE), yang diusulkan sebagai alternatif penyelesaian, merupakan salah satu algoritma evolusioner yang memiliki performansi lebih baik daripada algoritma evolusioner yang lain seperti genetic algorithm (GA). Kelebihan DE adalah pada evolusi yang dialami oleh setiap individu dalam populasi dimana diferensiasi dan crossover terjadi secara berurutan pada setiap individu yang terpilih acak dari populasi setiap waktu. Parameter crossover diubah untuk mengetahui pengaruhnya pada proses komputasi. Hasil dari pengujian menunjukkan parameter crossover mana yang baik digunakan pada differential evolution untuk permasalahan kompleks pemilihan portofolio baik dari segi waktu komputasi maupun solusi yang dihasilkan. DE juga memberikan berbagai alternatif portofolio yang risikonya rendah pada ekspektasi return yang telah ditentukan dibandingkan dengan generalized random gradient (GRG2).

Kata kunci: Permasalahan kompleks pemilihan portofolio, Algoritma Evolusioner, Differential Evolution, real-world constraints.

ABSTRACT

Complex portfolio selection problems is a combination asset selection problems and the determination of capital invest to assets for minimizing risk at a particular level of return and considering the constraints faced by investors in the real world. Differential Evolution (DE), proposed as an alternative for solving this issues, is one of the evolutionary algorithm having better performance than other evolutionary algorithms like genetic algorithm (GA). The advantage of DE is on the evolution stage experienced by each individu in the population, which differentiation and crossover occur sequentially on each individu randomly selected from population each time. Crossover parameters changed to determine its influence on the computing process. The result showed which crossover parameters is better used in differential evolution for the complex problems of portfolio selection in terms of both computation time and the solution resulted. DE also provides a various alternative of low-risk portfolios in determined expectation of return as compared with random generalized gradient (GRG2).

Keywords: Complex portfolio selection problems, Evolutionary Algorithms, Differential Evolution, real-world constraints.

1. Pendahuluan

Sesuai dengan prinsip ekonomi “demi memenuhi kebutuhan hidupnya manusia melakukan pengorbanan tertentu untuk memperoleh hasil yang maksimal”, pada dasarnya investasi dilakukan adalah untuk mendapatkan keuntungan sebanyak-banyaknya dengan risiko yang dihadapi seminimal mungkin. Dan bagi seseorang maupun perusahaan yang memiliki modal lebih dan hendak berinvestasi dengan sejumlah modalnya,

pemilihan aset atau ekuitas tidak hanya permasalahan mencari investasi yang paling besar memberikan hasil yang akan didapat. Bagaimana mengkombinasikan aset-aset yang akan diberi modal dengan jaminan keuntungan pada tingkat risiko yang aman sering pula dihadapi oleh para penanam modal. Penyusunan portofolio aset tidaklah cukup dengan analisis yang berasal dari intuisi dari penanam modal, tetapi juga membutuhkan analisis yang berasal dari perhitungan matematis yang powerful, dan

mampu menangkap perubahan harga aset dengan baik.

Seiring perkembangan ilmu dan teknologi serta kelebihan dalam berpikir, membuat manusia mampu belajar dari alam. Bumi menyediakan segala kebutuhan manusia untuk bertahan hidup dan begitu banyak ilmu yang berasal dari bumi dipelajari oleh manusia untuk diterapkan dalam menyelesaikan permasalahan yang dihadapi. Contohnya adalah pembuatan pesawat terbang untuk mengatasi masalah transportasi yang meniru cara terbang burung. Contoh lain adalah berkembangnya bidang ilmu komputer (computer science) yang terkait dengan alam.

Salah satu perkembangannya adalah algortima evolusioner. Algoritma evolusioner merupakan bagian dari komputasi evolusioner dalam artificial intelligence atau kecerdasan buatan yang meniru evolusi biologi makhluk hidup. Beberapa jurnal penelitian menunjukkan pengaplikasian algoritma ini dalam pemilihan aset menghasilkan kombinasi portofolio aset yang memberikan return yang tinggi dengan risiko rendah. Penggunaan genetic algorithm, artificial neural network, dan pengembangan algoritma lainnya dibandingkan dengan metode tradisional seperti quadratic programming memberikan hasil yang cukup memuaskan.

Perkembangan ilmu memberikan pendekatan baru dari algoritma evolusioner untuk penyelesaian permasalahan pemilihan aset, salah satunya adalah Differential Evolution (DE). Dari penelitian yang telah ada selama ini menunjukkan bahwa DE merupakan algoritma yang aplikatif, dapat digunakan dalam bidang engineering, statistik, maupun decision making. Atas dasar inilah, penelitian tugas akhir ini mengembangkan DE sebagai alternatif penyelesaian permasalahan kompleks pemilihan portofolio.

Permasalahan yang akan diselesaikan dalam penelitian ini adalah bagaimana investor mengalokasikan sejumlah dana dalam beberapa aset dengan mempertimbangkan konstrain dunia nyata menggunakan pengembangan algoritma Differential Evolution sehingga dapat meminimasi risiko dan memaksimasi return. Tujuannya adalah memberikan alternatif dalam pemilihan portofolio dengan teknik optimasi Differential Evolution sehingga didapatkan kombinasi aset dalam portofolio yang risikonya minimum dan returnnya maksimum.

2. Metodologi Penelitian

Penelitian ini berisi antara lain pendahuluan, metodologi penelitian, teori-teori yang mendukung, pengujian model, analisis, dan kesimpulan. Bab Pendahuluan menunjukkan tahapan pengidentifikasian permasalahan kompleks pemilihan portofolio dengan metode heuristik, Differential Evolution. Bab Metodologi Penelitian merupakan arahan sistematis dari penelitian ini. Berikutnya akan disajikan teori-teori yang menunjang berjalannya penelitian, antara lain mengenai investasi, pemilihan portofolio, pengembangan model pemilihan portofolio, dan differential evolution. Model yang telah dikembangkan selanjutnya akan dilakukan pengujian pada bab Pengujian Model. Dan pada bab Analisis, hasil dari pengujian akan dianalisis sehingga dapat ditarik suatu kesimpulan yang disajikan pada bab Kesimpulan.

Data yang digunakan dalam tugas akhir ini merupakan data sekunder yang berasal dari laporan statistik bulanan Bursa Efek Indonesia, pada sektor Basic Industry and Chemicals. Kriteria yang diperhitungkan dalam model pemilihan portofolio sesuai dengan model yang dikembangkan oleh Chang (2000), yaitu return, risiko, dan jumlah aset yang akan diberi modal. 3. Investasi

Investasi merupakan suatu aktivitas penempatan dana pada sekumpulan aset dalam periode tertentu dengan harapan dapat memperoleh penghasilan dan/atau peningkatan nilai investasi (Jones, 2003). Sedangkan menurut Halim (2005) investasi adalah penempatan sejumlah dana pada saat ini dengan harapan memperoleh keuntungan di masa mendatang.

Dari dua pengertian investasi di atas maka dapat kita ketahui bahwa tujuan dari seseorang atau perusahaan berinvestasi adalah untuk mendapatkan keuntungan. Selain keuntungan, investor sebenarnya juga menghadapi risiko atas apa yang dia investasikan. Kebanyakan investasi yang menjanjikan (memberikan tingkat keuntungan tinggi bagi investor) memiliki tingkat risiko yang tinggi pula. Dan karena itu, risiko merupakan faktor utama yang harus dipertimbangkan oleh investor sebelum menanamkan modalnya.

Tipe-tipe investasi (Hartono, 2008) terdiri atas dua bentuk yaitu:

Investasi langsung dapat dilakukan dengan membeli aktiva keuangan yang dapat diperjualbelikan di pasar uang (

pasar modal (capital market), atau pasar turunan (derivative market). Selain membeli aktiva keuangan yang diperjualbelikan seperti T-bond, stock, dan sebagainya, seorang investor dapat meletakkan modalnya di Bank Komersial untuk mendapatkan aktiva keuangan yang tidak dapat diperjualbelikan yaitu berupa tabungan atau sertifikat deposito.

b. Investasi Tidak Langsung

Investasi tidak langsung dapat dilakukan dengan membeli surat-surat berharga dari perusahaan investasi. Perusahaan investasi merupakan perusahaan yang menyediakan jasa keuangan dengan cara menjual sahamnya ke publik dan menggunakan dana yang diperoleh untuk diinvestasikan ke dalam portofolionya.

Penjelasan mengenai investasi langsung dan tidak langsung ini dapat dilihat pada Gam

Gambar 1. Investasi Langsung dan Investasi Tidak Langsung

(Sumber: Hartono. 2008.) 4. Portfolio Selection

Portfolio selection adalah permasalahan dalam pemilihan kombinasi yang optimal membagi sejumlah modal ke dalam beberapa aset dengan tujuan memaksimalkan

pendapatan dan meminimalkan investasi.

Model untuk permasalahan optimasi portofolio yang mempertimbangkan

return dan expected risk

diperkenalkan oleh Harry Markowitz pada tahun 1952. Model Markowitz dapat diselesaikan dengan pemrograman matematis seperti Permograman Kuadratik. Sebelum adanya model ini, investor melakukan penanaman modal sesuai dengan intuisinya dan tertarik pada investasi yang memberikan keuntungan besar. 4.1 Model Markowitz

Seperti yang telah disebutkan sebelumnya, model Markowitz merupakan model formal pertama yang mendiversifikasi portofolio dengan perhitungan kuantitatif.

risiko portofolio bukan hanya merupakan rata rata tertimbang (weighted average

Investasi langsung dapat dilakukan dengan membeli aktiva keuangan yang dapat diperjualbelikan di pasar uang (money market), ), atau pasar turunan ). Selain membeli aktiva keuangan yang diperjualbelikan seperti T-bill, dan sebagainya, seorang investor dapat meletakkan modalnya di Bank Komersial apatkan aktiva keuangan yang tidak dapat diperjualbelikan yaitu berupa tabungan

Investasi Tidak Langsung

Investasi tidak langsung dapat dilakukan surat berharga dari perusahaan investasi. Perusahaan investasi merupakan perusahaan yang menyediakan jasa keuangan dengan cara menjual sahamnya ke publik dan menggunakan dana yang diperoleh untuk diinvestasikan ke dalam portofolionya.

Penjelasan mengenai investasi langsung dan ini dapat dilihat pada Gambar 1.

Investasi Langsung dan Investasi Tidak (Sumber: Hartono. 2008.)

adalah permasalahan dalam pemilihan kombinasi yang optimal membagi sejumlah modal ke dalam beberapa maksimalkan return atau pendapatan dan meminimalkan risiko dari Model untuk permasalahan optimasi portofolio yang mempertimbangkan expected pertama kali diperkenalkan oleh Harry Markowitz pada tahun dapat diselesaikan dengan pemrograman matematis seperti Permograman Kuadratik. Sebelum adanya model ini, investor melakukan penanaman modal sesuai dengan intuisinya dan tertarik pada investasi yang memberikan keuntungan besar.

Seperti yang telah disebutkan sebelumnya, model Markowitz merupakan model formal pertama yang mendiversifikasi portofolio dengan perhitungan kuantitatif. Return maupun portofolio bukan hanya merupakan

rata-weighted average) dari setiap

aset dalam portofolio tetapi juga memperhatikan hubungan antar aset. Konsep statistik yang penting ini adalah koefisien

covariance, karena dua konsep inilah model Markowitz sering pula disebut sebagai model mean-variance.

Return dalam model Markowitz adalah keuntungan yang diperoleh dari sejumlah modal yang ditanamkan dalam suatu periode waktu, yaitu berupa persentase dari modal. Suatu investasi apabila memberikan ketidakpastian keuntungan maka investasi dinyatakan memiliki risiko. Jadi, definisi dari risiko adalah variabilitas dari return yang diperoleh.

Terdapat

n

aset yang ingin diseleksi dan setiap aset memiliki returnRisiko dari tiap aset dihitung melalui variansi dari return. Dalam perhitungan

Markowitz, merupakan komponen dari vektor merepresentasikan proporsi investor dalam mengalokasikan modalnya ke dalam aset i. Return setiap aset ditunjukkan dengan notasi R1,…,Rn.. Penjumlahan total perkalian proporsi wi dengan Ri menghasilkan

return portofolio. σij adalah kovarians dari return berupa matriks vektor

disajikan secara matematis, maka model Markowitz dapat diformulasikan sebagai berikut:

Konstrain pertama (2) menunjukkan persyaratan terhadap return

Konstrain kedua (3) merupakan konstrain budget yang akan dialokasikan dalam portofolio, sedangkan untuk persamaan (4) menunjukkan konstrain non

ada short sales.

Kumpulan solusi optimal dari model Markowitz atas semua ni

mean-variance permasalahan pemilihan portofolio. Biasanya digambarkan dalam kurva bidang dimana ordinatnya adalah

portofolio yang diharapkan dan absisnya adalah standar deviasi.

aset dalam portofolio tetapi juga memperhatikan hubungan antar aset. Konsep statistik yang penting ini adalah koefisien correlation dan , karena dua konsep inilah model Markowitz sering pula disebut sebagai model odel Markowitz adalah keuntungan yang diperoleh dari sejumlah modal yang ditanamkan dalam suatu periode waktu, yaitu berupa persentase dari modal. Suatu investasi apabila memberikan ketidakpastian keuntungan maka investasi dinyatakan memiliki definisi dari risiko adalah

yang diperoleh.

aset yang ingin diseleksi dan return yang bervariasi. dari tiap aset dihitung melalui variansi . Dalam perhitungan model merupakan komponen dari -merepresentasikan proporsi investor dalam mengalokasikan modalnya ke dalam aset setiap aset ditunjukkan dengan notasi . Penjumlahan total perkalian proporsi menghasilkan Rexp yaitu expected adalah kovarians dari berupa matriks vektor nxn. Apabila disajikan secara matematis, maka model Markowitz dapat diformulasikan sebagai

Konstrain pertama (2) menunjukkan return yang diharapkan. Konstrain kedua (3) merupakan konstrain yang akan dialokasikan dalam portofolio, sedangkan untuk persamaan (4) menunjukkan konstrain non-negatif yaitu tidak Kumpulan solusi optimal dari model Markowitz atas semua nilai Rexp merupakan permasalahan pemilihan portofolio. Biasanya digambarkan dalam kurva bidang dimana ordinatnya adalah return kan dan absisnya adalah

Gambar 2. Contoh Efficience Frontier (Sumber: Chang et al. 2000) 4.2 Pengembangan Model Dasar

Model mean variance Markowitz terlalu simpel untuk menggambarkan kompleksitas kondisi nyata pemilihan portofolio. Untuk mengembangkan model maka konstrain yang realistis harus ditambahkan. Menurut Perold (1984), berikut ini adalah model pemilihan portofolio yang mengembangkan model Markowitz: min 5 . . 6 1 7 , 1 8 max #$ %, 0' () 9 max #%$ , 0' +, 10 % -. / #%0 (' -. #%$ +' 11 |2 3 21, … , 5: 7 05| 8 12

Persamaan (8) menunjukkan konstrain floor and ceiling yaitu konstrain yang mendefinisikan batas bawah dan atas dari proporsi setiap aset yang akan dimasukkan dalam portofolio. Persamaan (9) dan (10) merupakan konstrain turnover atau biaya transaksi yang dikeluarkan untuk aset i dalam periode 1 , dimana () pembelian maksimum dan +, penjualan maksimum aset i. Persamaan (11) adalah konstrain trading dengan ( pembelian minimum dan + penjualan minimum aset i. Persamaan (12) menunjukkan konstrain jumlah aset yang hendak dimasukkan ke dalam portofolio. Konstrain jumlah aset ini dipertimbangkan karena berhubungan dengan fasilitas yang harus dipersiapkan oleh manajemen. Pengembangan model lainnya diusulkan oleh Chang et al. (2000). Konstrain yang dipertimbangkan adalah konstrain jumlah aset. Berikut ini adalah formulasinya: min 13 . . 14 1 15 < = 16 < <, 1, … , 17 < 3 >0, 1?, 1, … , 18 Persamaaan (16), K menunjukkan jumlah aset yang ingin dikucuri dana. Apabila aset i diberi dana maka < 1 dan akan bernilai 0 bila tidak dikucuri dana (persamaan (18)).

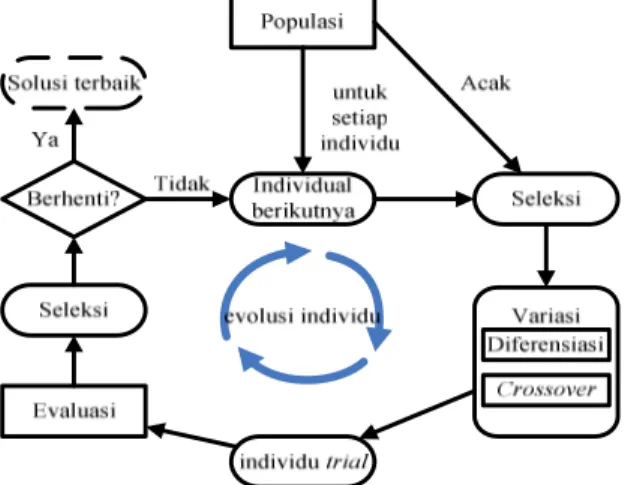

5. Differential Evolution

Differential Evolution (DE) adalah sebuah metode yang dikembangkan oleh Kenneth Price dan dipublikasikan pada Oktober 1994 dalam majalah Dr. Dobb’s Journal (Price et al., 2005). Metode ini merupakan metode optimasi matematis fungsi multidimensional dan termasuk dalam kelompok evolutionary algorithm.

Munculnya metode DE ini berawal dari usaha penyelesaian permasalahan fitting polinomial Chebychev dan menghasilkan ide penggunaan perbedaan vektor untuk mengacak populasi vektor. Kemudian seiring dengan perkembangannya, dalam ICEO (International Contest on Evolutionary Optimization) yang pertama, DE menjadi salah satu algoritma genetika terbaik dan dapat menemukan global optimum yang multidimensi (yaitu menunjukkan lebih dari satu nilai optimum) dengan probabilitas yang baik.

Kelebihan DE dibandingkan dengan metode algoritma evolusioner sebelumnya adalah adanya evolusi yang dialami oleh setiap individu dalam populasi dimana diferensiasi dan crossover terjadi secara berurutan pada setiap individu yang terpilih acak dari populasi setiap waktu. Hasil dari variasi ini dikenal sebagai child (turunan) atau trial individual yang akan menggantikan parents pada populasi apabila Portofolio terpilih

dengan 3 aset

Portofolio terpilih dengan 1 aset

return

fitness yang dihasilkan lebih baik atau sama dengan yang dihasilkan parents.

5.1 Inisialisasi

Sebelum populasi dapat diinisialisasi, upper dan lower bounds untuk setiap parameter harus ditentukan, yaitu dengan vektor inisialisasi D-dimensi @A dan @B. L menunjukkan lower dan U menunjukkan upper. Berikutnya adalah membangkitkan bilangan acak untuk setiap parameter j dari vektor i pada iterasi g. Misal nilai inisial (g = 0):

C,,% .DE0, 1. F@,B$ @,AG 0 @,A 19

Bilangan acak di atas dibangkitkan berdasarkan distribusi uniform pada rentang [0,1) atau 0 .DE0, 1 H 1.

Selain menggunakan distribusi uniform, DE dapat membangkitkan bilangan acaknya dengan distribusi yang lain. Keputusan menggunakan distribusi tertentu dalam pembangkitan bilangan acak ini tergantung pada pengetahuan terhadap lokasi titik optimal. Akan tetapi pada umumnya distribusi uniform digunakan dalam inisialisasi pembangkitan bilangan acak karena mampu mengatasi kurangnya informasi lokasi titik optimal.

Gambar 3. Siklus Evolusi Individu Differential Evolution

(Sumber: Feoktistov. 2006) 5.2 Mutasi

Setelah diinisialisasi, DE akan memutasi dan me-rekombinasi populasi awal untuk menghasilkan populasi baru. Mutasi pada beberapa kamus bahasa menunjukkan pengertian berubah dan dalam konteks genetika mutasi berarti perubahan dengan elemen acak. Berikut ini adalah persamaan yang menunjukkan bagaimana membentuk vektor mutan, I,J:

I,J CK%,J0 L. FCK,J$ CKM,JG 20

Dimana .0, .1, .2 adalah indeks acak, integer, dan berbeda. Indeks basis vektor , .0, dapat ditentukan dengan berbagai cara antara lain acak, permutasi, stokastik, dan acak offset. Sedangkan untuk .1 dan .2 dipilih secara acak sekali untuk setiap mutan. Gambar 2.6 akan menunjukkan bagaimana membuat vektor mutan pada ruang parameter 2D.

5.3 Crossover

Untuk melengkapi strategi pencarian differential mutation, DE menggunakan crossover dengan tujuan meningkatkan diversitas parameter populasi. Crossover membangun vektor uji dari nilai parameter yang telah dikopi dari dua vektor yang berbeda. Persamaan untuk vektor uji adalah sebagai berikut:

N,JO FN,JO, NM,JO, … , N,JOG 21

dimana: N,JO P I,,JO Q F.DE0, 1 RG -. S SKTU C,,J -VW.W X S 1,2, … , 22

Dalam persamaan (22), .DE0, 1 adalah evaluasi ke-j dari pembangkitan bilangan acak. CR adalah konstanta crossover yang ditentukan oleh pembuat model, SKTU adalah indeks yang dipilih secara acak. Gambar 2.7 akan menunjukkan bagaimana crossover berjalan. 5.4 Seleksi

Menurut Price et al. (2005), pada dasarnya ada dua tahapan dalam proses evolusi yang menggunakan seleksi yaitu parent selection dan survivor selection. Berikut ini adalah penjelasan mengenai kedua seleksi tersebut:

• Parent selection.

Vektor yang terpilih ditandai dengan nilai fungsi terbaik dan probabilitas seleksi tertinggi. Metode ini dalam memberikan probabilitas seleksi membutuhkan tambahan asumsi tentang bagaimana menggambarkan nilai fungsi tujuan menjadi probabilitas.

• Survivor selection.

Metode ini juga bisa disebut replacement. Untuk mengetahui apakah vektor menjadi anggota generasi Y 0 1, maka vektor uji N,JO dibandingkan dengan vektor target C,J menggunakan kriteria greedy. Jika vektor N,JO menghasilkan fungsi biaya yang lebih kecil daripada C,J maka C,JO akan diatur menjadi

lama dipertahankan. Apabila penjelasan di atas ditunjukkan dalam persamaan, maka hasilnya adalah sebagai berikut:

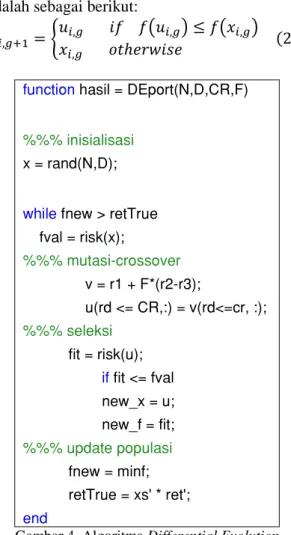

C,JO ZNC,J Q QFN,JG QFC,JG ,J -VW.W X 23 function hasil = DEport(N,D,CR,F)

%%% inisialisasi

x = rand(N,D);

while fnew > retTrue fval = risk(x); %%% mutasi−crossover v = r1 + F*(r2−r3); u(rd <= CR,:) = v(rd<=cr, :); %%% seleksi fit = risk(u); if fit <= fval new_x = u; new_f = fit; %%% update populasi fnew = minf; retTrue = xs’ * ret’; end

Gambar 4. Algoritma Differential Evolution 5.5 Kriteria Penghentian Iterasi

Setelah populasi baru dihasilkan dalam tahapan seleksi, proses mutasi, rekombinasi, dan seleksi akan terus berulang hingga mencapai optimal. Perulangan hingga global optima pada beberapa kondisi akan memakan waktu yang sangat lama, karena itulah dibutuhkan kriteria yang dapat menunjukkan kapan iterasi akan berhenti. Batasan iterasi ini antara lain:

1. Nilai fungsi tujuan pada toleransi tertentu tercapai

2. Jumlah maksimum iterasi yang dilakukan

3. Penentuan statistik populasi mendekati angka tertentu

4. Penentuan lama waktu iterasi

Ketika mencapai salah satu batas iterasi ini maka pencarian titik optimal akan berhenti dan vektor populasi yang memberikan nilai fungsi terbaik sampai saat itu akan menjadi titik optimal.

6. Perubahan Constrained Optimization Menjadi Unconstrained Optimization

Model pemilihan portofolio yang diajukan oleh Chang et al. pada tahun 2000 sebagai pengembangan model Markowitz memiliki beberapa konstrain yang harus dipenuhi dalam pencarian solusi portofolio yang optimal. Konstrain ini dapat menghindarkan proses optimasi dari jebakan local optima dan meminimasi kemungkinan konvergensi prematur. Di sisi lain, seperti model heuristik yang lain, differential evolution mengalami kesulitan dalam menyelesaikan permasalahan berkonstrain. Ini dikarenakan konstrain membatasi ruang gerak DE untuk mencari titik optimal yang terletak di luar area inisialisasi.

Untuk mengatasi dua hal yang berlawanan ini, maka permasalahan berkonstrain yang ada harus diubah terlebih dahulu menjadi permasalahan unkonstrain (tanpa konstrain). Dikutip dari Sunarto (2009), Fox mengusulkan metode external penalty function method yaitu dengan memberikan penalti dalam nilai besar untuk solusi-solusi yang melanggar konstrain sehingga solusi akan bergerak ke titik lain yang tidak melanggar konstrain.

Berikut ini adalah model Chang yang telah ditransformasi menjadi model unkonstrain:

min 0 [R0 [MRM0 [\R\24 . . R FminF0, ∑ $ GGM 25 RM ^_DC `0, $ 1ab M 26 R\ ^_DC `0, < $ =ab M 27 < <, 1, … , 28 < 3 >0, 1?, 1, … , 29 Persamaan (24) merupakan transformasi dari persamaan (13), [,[M, ED [\ adalah faktor pengali penalti dimana nilainya diberikan sebesar mungkin. Persamaan (25), (26), dan (27) berisi formulasi untuk R, RM, ED R\ merupakan transformasi dari persamaan (14), (15), dan (16). Konstrain pada persamaan (28) tidak berbeda dengan persamaan (17) karena konstrain ini dapat diatasi oleh differential evolution dengan menjadikannya sebagai upper bound maupun lower bound.

akan bernilai 0 apabila total perkalian proporsi modal yang dikucurkan untuk aset dengan return aset i sama dengan atau lebih besar dari ekspektasi return yang diharapkan. akan bernilai 0 apabila total proporsi modal yang dikucurkan untuk aset i sama

kurang dari 1 yaitu maksimal proporsi modal. akan bernilai 0 apabila total aset yang dikucuri modal sama dengan atau kurang dari total aset yang diharapkan. Dan ini ditunjukkan oleh persamaan (29), dimana

apabila aset i dikucuri dana atau bernilai 0 apabila aset i tidak mendapatkan dana.

7. Pengujian Model

Pada bab ini akan digunakan permasalahan simpel untuk mengetahui bagaimana model berjalan. Apabila dinyatakan valid, maka model digunakan untuk menyelesaikan problem b 7.1 Contoh Numerik

Untuk mengetahui apakah algoritma differential evolution (DE) yang dikembangkan dapat menyelesaikan permasalahan kompleks pemilihan portofolio atau tidak, kasus sederhana dengan menggunakan jumlah data kecil digunakan sebagai data uji. Pengujian contoh numerik ini menggunakan 5 aset dari sektor basic industry and chemicals

Efek Indonesia (BEI).

Tabel 1. Return Saham Contoh Numerik KODE RETURN SMCB -0.0207 INTP 0.0087 SMGR 0.0110 ARNA -0.0494 AMFG -0.0259 Tabel 2. Matriks Varian-Kovarian

Numerik SMCB INTP SMGR SMCB 0.0584 0.0371 0.0172 INTP 0.0371 0.0331 0.0116 SMGR 0.0172 0.0116 0.0104 ARNA 0.0164 0.0121 0.0049 AMFG 0.0257 0.0199 0.0058 7.2 Pengujian Algoritma

Sub bab ini akan menguji algoritma dalam menyelesaikan permasalahan kompleks pemilihan portofolio dengan set data 50 aset. Parameter yang digunakan dalam DE diubah ubah untuk mengetahui pengaruh yang diberikan pada hasil komputasi.

akan diujikan adalah CR 0.9 dan CR 0.2 deng kan bernilai 0 apabila total perkalian proporsi modal yang dikucurkan untuk aset i sama dengan atau lebih

yang diharapkan. akan bernilai 0 apabila total proporsi modal

sama dengan atau kurang dari 1 yaitu maksimal proporsi modal. akan bernilai 0 apabila total aset yang dikucuri modal sama dengan atau kurang dari total aset yang diharapkan. Dan ini ditunjukkan akan bernilai 1 dikucuri dana atau bernilai 0 tidak mendapatkan dana.

ini akan digunakan permasalahan simpel untuk mengetahui bagaimana model berjalan. Apabila dinyatakan valid, maka model digunakan untuk menyelesaikan problem besar.

Untuk mengetahui apakah algoritma yang dikembangkan dapat menyelesaikan permasalahan kompleks pemilihan portofolio atau tidak, kasus sederhana dengan menggunakan jumlah data kecil Pengujian untuk menggunakan 5 aset dari nd chemicals pada Bursa

Saham Contoh Numerik RETURN 0.0207 0.0087 0.0110 0.0494 0.0259

Kovarian Saham Contoh

ARNA AMFG 0.0164 0.0257 0.0121 0.0199 0.0049 0.0058 0.0568 0.0033 0.0033 0.0215

Sub bab ini akan menguji algoritma DE dalam menyelesaikan permasalahan kompleks pemilihan portofolio dengan set data 50 aset. Parameter yang digunakan dalam DE diubah-ubah untuk mengetahui pengaruh yang

Parameter yang akan diujikan adalah CR 0.9 dan CR 0.2 dengan

nilai F 0.9. Dan untuk mengetahui konsistensi solusi, maka pengujian ini direplikasi sebanyak 10 kali untuk masing-masing CR.

yang memberikan solusi terbaik kemudian akan dibandingkan dengan solusi yang diberikan oleh Solver.

8. Analisis dan Interpretasi

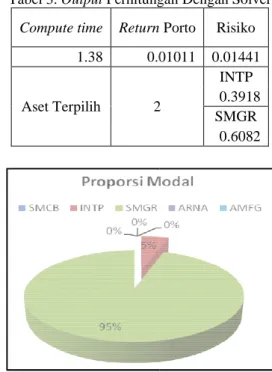

Untuk kasus contoh numerik 5 aset, diketahui bahwa solusi yang diberikan oleh differential evolution dengan F 0.9 dan crossover rate (CR) 0.9

pada aset yang dipilih. Kedua metode ini (Tabel 3 dan Gambar 5) sama-sama memilih aset INTP dan SMGR untuk dimasukkan dalam portofolionya.

Terpilihnya INTP dan SMGR masuk ke dalam portofolio sebenarnya dapat diperkirakan dengan melihat return masing

Dengan kondisi seperti ini, investor dapat saja memasukkan modal ke salah satu aset, namun diversifikasi portofolio lebih baik dilakukan mengingat varian-kovarian dari kelima aset memberikan pengaruh kepada apa yang akan diterima oleh investor. Selain itu, diversifikasi akan memberi investor safety financial dengan adanya kombinasi aset yang tingkat risikonya rendah dalam ekspektasi return tertentu.

Tabel 3. Output Perhitungan Dengan Solver Compute time Return

1.38 0.01011

Aset Terpilih 2

Gambar 5. Proporsi Modal 5 Aset Hasil Komputasi Differential Evolution

Hasil pada contoh numerik ini menunjukkan bahwa DE mampu menyelesaikan permasalahan nilai F 0.9. Dan untuk mengetahui konsistensi solusi, maka pengujian ini direplikasi sebanyak masing CR. Parameter yang memberikan solusi terbaik kemudian akan dibandingkan dengan solusi yang diberikan oleh

nterpretasi

Untuk kasus contoh numerik 5 aset, diketahui bahwa solusi yang diberikan oleh engan F 0.9 dan memiliki kemiripan pada aset yang dipilih. Kedua metode ini (Tabel sama memilih aset INTP dimasukkan dalam Terpilihnya INTP dan SMGR masuk ke dalam portofolio sebenarnya dapat diperkirakan return masing-masing aset. Dengan kondisi seperti ini, investor dapat saja memasukkan modal ke salah satu aset, namun diversifikasi portofolio lebih baik dilakukan kovarian dari kelima aset memberikan pengaruh kepada apa yang akan oleh investor. Selain itu, diversifikasi safety financial yaitu dengan adanya kombinasi aset yang tingkat risikonya rendah dalam ekspektasi return

Perhitungan Dengan Solver Porto Risiko 0.01011 0.01441 2 INTP 0.3918 SMGR 0.6082

Proporsi Modal 5 Aset Hasil Komputasi Differential Evolution

Hasil pada contoh numerik ini menunjukkan mampu menyelesaikan permasalahan

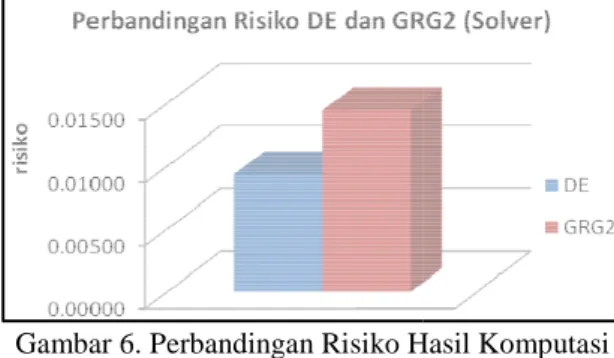

kompleks pemilihan portofolio dengan baik. Bahkan seperti dapat dilihat pada Gambar 6, risiko yang dihasilkan lebih kecil pada tingkat return yang lebih besar. Atas dasar inilah, digunakan untuk menyelesaikan permasalahan yang sama dengan jumlah aset ya

Gambar 6. Perbandingan Risiko Hasil Komputasi Differential Evolution dan Solver

Pengujian parameter dari

untuk mengetahui parameter manakah yang mampu menghasilkan solusi yang lebih baik, baik dari segi waktu komputasi maupun risiko dari portofolio yang terbentuk.

Rekap data pada Tabel 4 menunjukkan bahwa iterasi yang dibutuhkan untuk menyelesaikan permasalahan kompleks portofolio ini lebih besar dengan parameter CR = 0.9. Dari 10 replikasi, 7 diantaranya membutuhkan iterasi di atas 5000 generasi, bahkan 5 dari 10 replikasi melebihi 10000 iterasi. Parameter CR = 0.2 membutuhkan iterasi yang lebih sedikit yaitu 9 dari 10 replikasi hanya di bawah 500 iterasi. Selisih iterasi yang mencolok ini mengakibatkan waktu komputasi lebih lama untuk CR = 0.9 yang sebagian replikasinya membutuhkan waktu di atas 100 detik, sedangkan parameter CR = 0.2 hanya membutuhkan waktu komputasi maksimum 3.3125 detik.

Tabel 4. Rekap Pengujian Parameter CR CR = 0.9 best risiko 0.001442 rata-rata risiko 0.019397703 st.deviasi risiko 0.048123558 rata-rata waktu komputasi 210.55 st.deviasi waktu komputasi 248.2673757

Meskipun menghasilkan waktu komputasi yang berbeda jauh, output yang dihasilkan dari kedua parameter tidaklah jauh berbeda. Persebaran nilai fungsi ini pun tidak lebar yaitu dengan standar deviasi 0.048 untuk CR = 0.9 kompleks pemilihan portofolio dengan baik. Bahkan seperti dapat dilihat pada Gambar 6, risiko yang dihasilkan lebih kecil pada tingkat Atas dasar inilah, DE digunakan untuk menyelesaikan permasalahan yang sama dengan jumlah aset yang lebih besar.

ko Hasil Komputasi dan Solver

DE ditujukan untuk mengetahui parameter manakah yang mampu menghasilkan solusi yang lebih baik, baik dari segi waktu komputasi maupun risiko Rekap data pada Tabel 4 menunjukkan bahwa iterasi yang dibutuhkan untuk permasalahan kompleks portofolio ini lebih besar dengan parameter CR = 0.9. Dari 10 replikasi, 7 diantaranya membutuhkan iterasi di atas 5000 generasi, bahkan 5 dari 10 replikasi melebihi 10000 iterasi. Parameter CR = 0.2 membutuhkan dikit yaitu 9 dari 10 replikasi hanya di bawah 500 iterasi. Selisih iterasi yang mencolok ini mengakibatkan waktu komputasi lebih lama untuk CR = 0.9 yang sebagian replikasinya membutuhkan waktu di atas 100 detik, sedangkan parameter CR = 0.2 hkan waktu komputasi 4. Rekap Pengujian Parameter CR

CR = 0.2 0.001442 0.001395 0.019397703 0.003598081 0.048123558 0.001672212 210.55 1.0421875 248.2673757 0.910849499

Meskipun menghasilkan waktu komputasi yang dihasilkan dari kedua parameter tidaklah jauh berbeda. Persebaran nilai fungsi ini pun tidak lebar yaitu dengan standar deviasi 0.048 untuk CR = 0.9

dan 0.0016 untuk CR = 0.2. Hasil ini menunjukkan bahwa DE memiliki konsistensi yang baik dalam memberikan solusi. Dan ketika nantinya komputasi dilakukan kembali, maka solusi akan berada di dalam rentang tersebut.

Dalam penyelesaian permasalahan kompleks pemilihan portofolio, dapat dinyatakan bahwa parameter CR yang diujikan memberikan pengaruh dalam waktu

tetapi tidak memberikan pengaruh secara signifikan terhadap nilai fungsi.

Apabila diamati lebih lanjut, CR = 0.2 menghasilkan kombinasi proporsi modal pada aset yang lebih baik daripada yang dihasilkan CR = 0.9. Dari 10 replikasi,

yang muncul adalah 0.001395 dengan sebesar 0.0103. Risiko dan

dengan kombinasi alokasi modal pada 6 aset, yaitu SMGR sebesar 14.22%, TOTO 17.56%, ITMA 14.22%, SOBI 14.22%, AKPI 15.8%, dan MAIN 17.56%.

Kelebihan lain dari peng

CR = 0.2 adalah pada tingkat risiko dan yang sebanding, jumlah aset terpilih lebih sedikit. Meskipun dalam penelitian ini tidak dihitung besar nilai modal maupun biaya lain yang ditimbulkan dari aktivitas investasi, tetapi sudah diketahui bahwa jumlah aset yang banyak membutuhkan orang atau manajemen yang lebih banyak. Dan ini berarti biaya yang harus dipersiapkan oleh investor lebih banyak lagi.

Gambar 7. Proporsi Modal Aset Terpilih Solution CR 0.2 dalam 10 Replikasi

Apabila dibandingkan dengan solusi yang diberikan oleh Solver, differential evolution (DE) dalam 10 replikasi mampu menghasilkan risiko terkecil sebesar 0.0014 pada

portofolio sebesar 0.0106. Hasil ini lebih baik daripada risiko yang dihasilkan oleh

yaitu sebesar 0.01 dengan 0.0022.

Solusi yang dihasilkan

lebih baik karena berdasarkan perhitungan deviasi antara risiko terbaik yang diberikan dan 0.0016 untuk CR = 0.2. Hasil ini menunjukkan bahwa DE memiliki konsistensi kan solusi. Dan ketika nantinya komputasi dilakukan kembali, maka solusi akan berada di dalam rentang tersebut.

Dalam penyelesaian permasalahan kompleks pemilihan portofolio, dapat dinyatakan bahwa parameter CR yang diujikan memberikan pengaruh dalam waktu komputasi tetapi tidak memberikan pengaruh secara signifikan terhadap nilai fungsi.

Apabila diamati lebih lanjut, CR = 0.2 menghasilkan kombinasi proporsi modal pada aset yang lebih baik daripada yang dihasilkan CR = 0.9. Dari 10 replikasi, best known risk yang muncul adalah 0.001395 dengan return sebesar 0.0103. Risiko dan return ini didapatkan dengan kombinasi alokasi modal pada 6 aset, yaitu SMGR sebesar 14.22%, TOTO 17.56%, ITMA 14.22%, SOBI 14.22%, AKPI 15.8%, Kelebihan lain dari penggunaan parameter CR = 0.2 adalah pada tingkat risiko dan return yang sebanding, jumlah aset terpilih lebih sedikit. Meskipun dalam penelitian ini tidak dihitung besar nilai modal maupun biaya lain yang ditimbulkan dari aktivitas investasi, tetapi etahui bahwa jumlah aset yang banyak membutuhkan orang atau manajemen yang lebih banyak. Dan ini berarti biaya yang harus dipersiapkan oleh investor lebih banyak lagi.

Proporsi Modal Aset Terpilih Best CR 0.2 dalam 10 Replikasi

Apabila dibandingkan dengan solusi yang differential evolution (DE) dalam 10 replikasi mampu menghasilkan risiko terkecil sebesar 0.0014 pada return portofolio sebesar 0.0106. Hasil ini lebih baik daripada risiko yang dihasilkan oleh Solver yaitu sebesar 0.01 dengan return portofolio Solusi yang dihasilkan DE dapat dinyatakan lebih baik karena berdasarkan perhitungan deviasi antara risiko terbaik yang diberikan DE

dengan risiko dari Solver, menunjukkan angka 37.15%. Nilai negatif ini menunjukkan bahwa risiko yang dihasilkan DE lebih baik (lebih kecil) sebesar 37.15%, mengingat risiko adalah fungsi tujuan minimasi.

Dalam menghasilkan sebuah solusi, DE mampu memberikan kombinasi proporsi modal dengan jumlah aset yang tidak banya dibandingkan GRG2 Solver. Seperti yang telah disebutkan pada sub bab sebelumnya, meski dalam penelitian besar nilai modal atau biaya lain tidak diperhitungkan, tetapi pada umumnya jumlah aset yang banyak akan membutuhkan orang atau manajemen yang lebih b

penanganannya. Dan ini berarti biaya yang harus dipersiapkan oleh investor lebih banyak lagi.

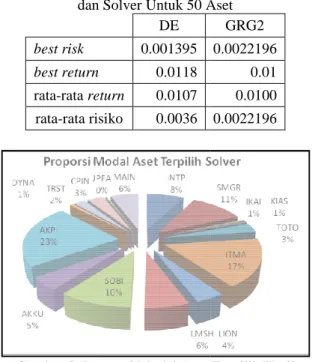

Tabel 5. Perbandingan Hasil Differential Evolution dan Solver Untuk 50 Aset

DE best risk 0.001395 best return 0.0118 rata-rata return 0.0107 rata-rata risiko 0.0036

Gambar 8. Proporsi Modal Aset Terpilih Komputasi Solver

Kelebihan lainnya adalah DE mampu memberikan alternatif solusi pada setiap replikasi. Apabila Solver hanya menghasilkan satu model portofolio saja, maka kombinasi aset yang dihasilkan DE akan sebanyak jumlah replikasinya. Banyaknya alternatif solusi ini dapat memberikan banyak pilihan pada investor untuk memilih portofolio mana yang ingin dia gunakan sesuai tingkat risiko dan

dikehendakinya.

8. Kesimpulan dan Saran

Bab ini mengemukakan kesimpulan yang ditarik dari kegiatan penelitian

dengan risiko dari Solver, menunjukkan angka -atif ini menunjukkan bahwa risiko yang dihasilkan DE lebih baik (lebih kecil) sebesar 37.15%, mengingat risiko adalah Dalam menghasilkan sebuah solusi, DE mampu memberikan kombinasi proporsi modal dengan jumlah aset yang tidak banyak dibandingkan GRG2 Solver. Seperti yang telah disebutkan pada sub bab sebelumnya, meski dalam penelitian besar nilai modal atau biaya lain tidak diperhitungkan, tetapi pada umumnya jumlah aset yang banyak akan membutuhkan orang atau manajemen yang lebih banyak untuk penanganannya. Dan ini berarti biaya yang harus dipersiapkan oleh investor lebih banyak Differential Evolution dan Solver Untuk 50 Aset

GRG2 0.0022196

0.01 0.0100 0.0022196

Proporsi Modal Aset Terpilih Hasil

Kelebihan lainnya adalah DE mampu memberikan alternatif solusi pada setiap replikasi. Apabila Solver hanya menghasilkan satu model portofolio saja, maka kombinasi aset yang dihasilkan DE akan sebanyak jumlah replikasinya. Banyaknya alternatif solusi ini pat memberikan banyak pilihan pada investor untuk memilih portofolio mana yang ingin dia gunakan sesuai tingkat risiko dan return yang

mengemukakan kesimpulan penelitian dan terkait

dengan tujuan penelitian dan permasalahan yang diangkat, serta akan dikemukakan beberapa saran yang berkaitan dengan penelitian lanjut.

8.1 Kesimpulan

Berdasarkan pelaksanaan penelitian, maka berikut ini disampaikan kesimpulan yang dapat diberikan:

1. Memasukkan aset ke dalam portofolio hanya dengan melihat nilai

tidak mampu menunjukkan kombinasi proporsi modal yang optimal. Risiko yang dimiliki aset juga harus diperhatikan. 2. DE dengan parameter CR = 0.2 dan 0.9

memiliki akurasi yang baik yai menghasilkan solusi yang konsisten yaitu masing-masing dengan standar deviasi 0.0016 dan 0.048.

3. DE dengan crossover rate memberikan waktu komputasi yang lebih cepat daripada crossover rate

4. DE mampu menghasilkan kombinasi aset dengan jumlah yang

dibandingkan kombinasi aset GRG2 (Solver) dan dengan tingkat risiko yang lebih rendah serta

tinggi.

5. Solusi yang dihasilkan DE lebih baik daripada solusi yang dihasilkan GRG2 (Solver).

8.2 Saran

Berikut ini adalah saran yang penulis berikan terkait penelitian selanjutnya:

1. Menambahkan kriteria pemilihan aset yang lain dalam model

sehingga didapatkan kombinasi aset dalam portofolio yang memenuhi konstrain dunia nyata.

2. Mengembangkan penelitian sehingga menghasilkan solusi yang lebih baik, misal dengan menggabungkan algoritma DE dengan algoritma yang lain.

9. Daftar Pustaka

Aranha, C., dan Iba, H. (2009).

Based Genetic Algorithm and Its Application to Portfolio Optimization.

Vol.1, pp.139-151. Springer

Chang, T.-J., Meade, N., Beasley, J.E., dan Sharaiha, Y.M. (2000). Heuristics for Cardinality Constrained Portfolio Optimisation.

& Operations Research,

Chen, W., Yang, L., Xu, W.

(2008). Genetic Algorithm with an Application dengan tujuan penelitian dan permasalahan yang diangkat, serta akan dikemukakan beberapa yang berkaitan dengan penelitian lebih

Berdasarkan pelaksanaan penelitian, maka berikut ini disampaikan kesimpulan yang Memasukkan aset ke dalam portofolio hanya dengan melihat nilai return-nya tidak mampu menunjukkan kombinasi proporsi modal yang optimal. Risiko yang dimiliki aset juga harus diperhatikan. DE dengan parameter CR = 0.2 dan 0.9 memiliki akurasi yang baik yaitu menghasilkan solusi yang konsisten yaitu masing dengan standar deviasi crossover rate 0.2 memberikan waktu komputasi yang lebih

crossover rate 0.9.

DE mampu menghasilkan kombinasi aset dengan jumlah yang lebih sedikit dibandingkan kombinasi aset GRG2 (Solver) dan dengan tingkat risiko yang lebih rendah serta return yang lebih Solusi yang dihasilkan DE lebih baik daripada solusi yang dihasilkan GRG2

Berikut ini adalah saran yang dapat penulis berikan terkait penelitian selanjutnya:

Menambahkan kriteria pemilihan aset yang lain dalam model portfolio selection sehingga didapatkan kombinasi aset dalam portofolio yang memenuhi konstrain dunia nyata.

Mengembangkan penelitian sehingga menghasilkan solusi yang lebih baik, misal dengan menggabungkan algoritma DE dengan algoritma yang lain.

Aranha, C., dan Iba, H. (2009). The Memetic Tree Based Genetic Algorithm and Its Application to . Memetic Computing, 151. Springer-Verlag, Berlin. J., Meade, N., Beasley, J.E., dan Sharaiha,

Heuristics for Cardinality Constrained Portfolio Optimisation. Computer

& Operations Research, Vol.27, pp.1271-1302.

Chen, W., Yang, L., Xu, W.-J., dan Cai, Y.-M. Genetic Algorithm with an Application

to Complex Portfolio Selection. IEEE Fourth

International Conference on Natural Computation, Vol.5, pp.333-337.

Crama, Y., dan Schyns, M. (2003). Simulated Annealing for Complex Portfolio Selection Problems. European Journal of Operational

Research, Vol.150, pp.546-571.

Das, S., Abraham, A., Chakraborty, U.K., dan Konar, A. (2009). Differential Evolution Using a Neighborhood-based Mutation Operator. IEEE

Transactions on Evolutionary Computation,

Vol. 13, pp.526-553.

Differential Evolution for Continuous Function Optimization (An Algorithm by Kenneth Price

and Rainer Storn).

<http://www.icsi.berkeley.edu/~storn/code.html > diakses pada tanggal 11 Januari 2010.

Eiben, A.E., dan Smith, J.E. (2003). Introduction to

Evolutionary Computing. Natural Computing

Series. Springer, New York.

Fahmi, I., dan Hadi, Y.L. (2009). Teori Portofolio

dan Analisis Investasi: Teori dan Soal Jawab.

Alfabeta, Bandung.

Feoktistov, V. (2006). Differential Evolution: In

Search of Solutions. Springer Optimization and

Its Applications, Vol.5. Springer, New York. Fleetwood, K. An Introduction to Differential

Evolution.

<http://www.maths.uq.edu.au/MASCOS/Multi-Agent04/Fleetwood.pdf> diakses pada tanggal 11 Januari 2010.

Fogel, L.J., Owens, A.J., dan Walsh, M.J. (1966).

Artificial Intelligence Through Simulated Evolution. John Wiley & Sons, Inc., New York.

Goldberg, D.E. (1989). Genetic Algorithm in

Search, Optimization & Machine Learning.

Addison-Wesley, Reading, MA.

Hagströmer, B., dan Binner, J.M. (2008). Stock Selection with Full-Scale Optimization and Differential Evolution.

Halim, A. (2005). Analisis Investasi. Salemba Empat, Jakarta.

Hartono, J. (2008). Teori Portofolio dan Analisis

Investasi. BPFE-YOGYAKARTA, Yogyakarta.

Holland, J.H. (1975). Adaptation in Natural and

Artificial Systems. University of Michigan

Press, Ann Arbor.

Jones, C.P. (2003). Investment: Analysis &

Management. John Wiley & Sons, Inc., New

Jersey.

Markowitz, H. (1952). Portfolio Selection. Journal

of Finance, Vol.7, No.1, pp.77-91.

Panji, M. (2008). Multifraktalitas dan Studi Komparatif Prediksi Indeks dengan Metode Arima dan Neural Network (Studi Komparatif pada Indeks LQ 45 Periode 1997-2007).

Skripsi, Fakultas Ekonomi, Universitas Diponegoro, Semarang.

Perold, A.F. (1984). Large-Scale Portfolio Optimization. Management Science, Vol.30, pp.1143-1160.

Price, K.V., Storn, R.M., dan Lampinen, J.A. (2005).

Differential Evolution: A Practical Approach to Global Optimization. Natural Computing

Series. Springer-Verlag, Berlin.

Schwefel, H.P. (1981). Numerical Optimization of

Computer Models. John Wiley & Sons, Inc.,

New York.

Storn, R., dan Price, K. (1997). Differential Evolution – A Simple and Efficient Heuristic for Global Optimization over Continuous Spaces.

Journal of Global Optimization, Vol.11,

pp.341-359. Kluwer Academic Publishers. Sunarto, A. (2009). Pengembangan Model Airline

Crew Rostering System Menggunakan Metode Differential Evolution. Tesis, Prodi Manajemen Industri, Jurusan Teknik Industri, Fakultas Teknologi Industri, ITS, Surabaya.

Taufiq, W., dan Rostianingsih, S. (2005). Penggunaan Algoritma Genetika Untuk Pemilihan Portfolio Saham dalam Model Markowitz. Jurnal Informatika, Vol.5, No.6, pp.105-109.

<http://puslit.petra.ac.id/journals/informatics/> diakses pada tanggal 10 Desember 2009.

http://www.idx.co.id/ diakses pada tanggal 18 Maret 2010.