67 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Gambaran Tanggapan Responden Mengenai Partisipasi Anggaran Pada Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean A Bandung

Untuk menganalisis tanggapan responden mengenai partisipasi anggaran, dilakukan langkah-langkah sebagai berikut:

1) Setiap indikator pada variabel yang dinilai oleh responden, diklasifikasikan ke dalam lima alternatif jawaban yang menggambarkan peringkat jawaban. Peringkat jawaban setiap indikator diberi skor antara 1 – 5.

2) Untuk menentukan interval dalam 5 peringkat (telah dipaparkan pada Bab III), maka diperoleh kategori sebagai berikut:

Sangat Buruk = 1.00 – 1.79 Buruk = 1.80 – 2.59 Cukup Baik = 2.60 – 3.39 Baik = 3.40 – 4.19 Sangat Baik = 4.20 – 5.00

Berikut adalah hasil rekapitulasi jawaban keseluruhan yang menunjukan total skor jawaban responden dan rata-rata hasil jawaban.

Tabel 4.1

Rekapitulasi Data Jawaban Partisipasi Anggaran Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean A Bandung

No Pernyataan Frekuensi Jawaban ∑n

Rata-rata Kategori

5 4 3 2 1

1

Keterlibatan saya dalam proses penyusunan dan penetapan anggaran pada tempat saya bekerja

2 8 9 9 10 38 2.55 Buruk

2

Di tempat saya bekerja, alasan yang diberikan oleh pimpinan ketika revisi anggaran dibuat

12 15 11 0 0 38 4.03 Baik

3

Di tempat saya bekerja, saya sering mengajukan pendapat atau saran dalam proses penyusunan anggaran

2 4 12 12 8 38 2.47 Buruk

4

Di tempat saya bekerja, saya memiliki banyak pengaruh yang tercermin dalam anggaran akhir (final)

0 5 12 13 8 38 2.37 Buruk

5

Di tempat saya bekerja, saya memiliki kontribusi yang besar dalam proses penyusunan anggaran

1 4 17 5 11 38 2.45 Buruk

6

Di tempat saya bekerja, atasan

sering meminta

pendapat/usulan/saran saya selama proses penyusunan dan penetapan anggaran

1 10 13 7 7 38 2.76 Cukup

Baik

Persentase 2.77 Cukup

Baik Sumber : Hasil Pengolahan data 2018

Berdasarkan hasil rekapitulasi data pada tabel 4.1 menunjukan bahwa rata-rata tanggapan responden mengenai partisipasi anggaran. Diketahui rata-rata-rata-rata paling rendah yakni mengenai pertanyaan “Di tempat saya bekerja, saya memiliki banyak pengaruh yang tercermin dalam anggaran akhir (final)” yakni sebesar 2,37 termasuk dalam kategori buruk dan rata-rata paling tinggi yakni mengenai pertanyaan “Di

tempat saya bekerja, alasan yang diberikan oleh pimpinan ketika revisi anggaran dibuat” sebesar 4,03 termasuk dalam kategori baik. Secara keseluruhan tanggapan responden mengenai partisipasi anggaran adalah sebesar 2,77 dan termasuk dalam kategori cukup baik. Hasil rata-rata tersebut digunakan untuk menentukan posisi salah satu interval, maka dapat digambarkan pada garis kontinum dibawah ini.

Gambar 4.1

Garis Kontinum Variabel Partisipasi Anggaran Pada Kantor Pengawasan Dan Pelayanan Bea Dan Cukai Tipe Madya Pabean A Bandung

4.1.2 Gambaran Tanggapan Responden Mengenai Akuntansi Pertanggungjawaban Pada Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean A Bandung

Untuk menganalisis tanggapan responden mengenai akuntansi pertanggungjawaban, dilakukan langkah-langkah sebagai berikut:

1) Setiap indikator pada variabel yang dinilai oleh responden, diklasifikasikan ke dalam lima alternatif jawaban yang menggambarkan peringkat jawaban. Peringkat jawaban setiap indikator diberi skor antara 1 – 5.

2) Untuk menentukan interval dalam 5 peringkat (telah dipaparkan pada bab III), maka diperoleh kategori sebagai berikut:

Sangat Buruk = 1.00 – 1.79 Buruk = 1.80 – 2.59 Cukup Baik = 2.60 – 3.39 Baik = 3.40 – 4.19 Sangat Baik = 4.20 – 5.00

Berikut adalah hasil rekapitulasi jawaban keseluruhan yang menunjukan total skor jawaban responden dan rata-rata hasil jawaban.

Tabel 4.2

Rekapitulasi Data Jawaban Akuntansi Pertanggungjawaban Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean A Bandung

No Pernyataan Frekuensi Jawaban ∑n

Rata-rata Kategori

5 4 3 2 1

1

Di tempat saya bekerja, struktur organisasi sudah ditentukan dengan jelas batas-batas wewenang dan tanggung jawab dari masing-masing pimpinan

28 8 1 1 0 38 4.66 Sangat

Baik

2

Di tempat saya bekerja, adanya pengelompokkan para karyawan ke dalam bagian-bagian organisasi sesuai dengan keahlian dari para karyawannya

8 26 1 3 0 38 4.03 Baik

3

Dalam pelaksanaan prosedur kerja, karyawan sering melakukan tugas dan tanggung jawab pekerjaan lain di luar jobdesk nya

1 3 16 12 6 38 3.50 Baik

4

Di tempat saya bekerja, pembagian tugas, wewenang, dan tanggung jawab yang diemban diketahui dengan jelas

20 15 2 1 0 38 4.42 Sangat

Baik

5

Pada waktu jam kerja ada komunikasi antara atasan dengan bawahan

6

Di tempat saya bekerja, terdapat jobdesc yang menunjukkan hubungan supervisi, struktur, dan hubungan pelaporan

14 19 5 0 0 38 4.24 Sangat

Baik

7

Di tempat saya bekerja, anggaran disusun sesuai dengan tingkatan manajemen dalam organisasi

9 21 8 0 0 38 4.03 Baik

8

Di tempat saya bekerja, anggaran berguna untuk mengkoordinasikan semua sumber daya perusahaan untuk mencapai target/tujuan tertentu

19 18 1 0 0 38 4.47 Sangat

Baik

9

Di tempat saya bekerja, pemisahan biaya untuk masing-masing bagian memudahkan dalam menyusun dan melaksanakan anggaran pada bagian tersebut

13 20 5 0 0 38 4.21 Sangat

Baik

10

Prosedur pencatatan biaya pada masing-masing bagian harus sesuai dengan prosedur akuntansi pertanggungjawaban yang diterapkan pada tempat saya bekerja

11 17 10 0 0 38 4.03 Baik

11

Pengalokasian biaya tiap bagian dilaksanakan dengan dasar dan metode yang tepat

10 20 8 0 0 38 4.05 Baik

12

Semua rekening yang ada di tempat saya bekerja diklasifikasikan dan diberi kode sesuai dengan bagian masing-masing

16 13 9 0 0 38 4.18 Baik

13

Sistem pengkodean penting

digunakan untuk

mengidentifikasi biaya-biaya menurut pihak-pihak yang bertanggungjawab

15 15 8 0 0 38 4.18 Baik

14

Di tempat saya bekerja, Laporan Kinerja dievaluasi secara rutin tiap bulannya

21 14 3 0 0 38 4.47 Sangat

Baik

15

Di tempat saya bekerja, Laporan Kinerja dievaluasi oleh orang yang tepat (berwenang)

24 14 0 0 0 38 4.63 Sangat

16

Setiap penyimpangan yang terjadi pada suatu bagian dilaporkan kepada pimpinan diatasnya

15 20 3 0 0 38 4.32 Sangat

Baik

17

Laporan bulanan di tempat saya bekerja selalu selesai (terbit) tepat waktu setiap bulannya

22 15 1 0 0 38 4.55 Sangat

Baik

18

Di tempat saya bekerja, dalam membuat suatu perencanaan biaya/anggaran, rencana biaya tersebut harus direalisasikan

19 13 6 0 0 38 4.34 Sangat

Baik

Persentase 4.25 Sangat

Baik Sumber : Hasil Pengolahan data 2018

Berdasarkan hasil rekapitulasi data pada tabel 4.2 menunjukan bahwa rata tanggapan responden mengenai akuntansi pertanggungjawaban. Diketahui rata-rata paling rendah yakni mengenai pertanyaan “Di Dalam pelaksanaan prosedur kerja, karyawan sering melakukan tugas dan tanggung jawab pekerjaan lain di luar jobdesc nya” yakni sebesar 3,50 termasuk dalam kategori baik dan rata-rata paling tinggi yakni mengenai pertanyaan “Di tempat saya bekerja, struktur organisasi sudah ditentukan dengan jelas batas-batas wewenang dan tanggung jawab dari masing-masing pimpinan” sebesar 4,66 termasuk dalam kategori sangat baik. Secara keseluruhan tanggapan responden mengenai akuntansi pertanggungjawaban adalah sebesar 4,25 dan termasuk dalam kategori sangat baik. Hasil rata-rata tersebut digunakan untuk menentukan posisi salah satu interval, maka dapat digambarkan pada garis kontinum dibawah ini.

Gambar 4.2

Garis Kontinum Variabel Akuntansi Pertanggungjawaban Pada Kantor Pengawasan Dan Pelayanan Bea Dan Cukai Tipe Madya Pabean A Bandung

4.1.3 Gambaran Tanggapan Responden Mengenai Kinerja Manajerial Pada Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean A Bandung

Untuk menganalisis tanggapan responden mengenai kinerja manajerial, dilakukan langkah-langkah sebagai berikut:

3) Setiap indikator pada variabel yang dinilai oleh responden, diklasifikasikan ke dalam lima alternatif jawaban yang menggambarkan peringkat jawaban. Peringkat jawaban setiap indikator diberi skor antara 1 – 5.

4) Untuk menentukan interval dalam 5 peringkat (telah dipaparkan pada bab III), maka diperoleh kategori sebagai berikut:

Sangat Buruk = 1.00 – 1.79 Buruk = 1.80 – 2.59 Cukup Baik = 2.60 – 3.39 Baik = 3.40 – 4.19 Sangat Baik = 4.20 – 5.00 4,25

Berdasarkan hasil analisis deskriptif peneliti melakukan rekapitulasi jawaban mengenai variabel kinerja manajerial pada Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean A Bandung. Berikut adalah hasil rekapitulasi jawaban keseluruhan yang menunjukan total skor jawaban responden dan rata-rata hasil jawaban.

Tabel 4.3

Rekapitulasi Data Jawaban Kinerja Manajerial Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean A Bandung

No Pernyataan Frekuensi Jawaban ∑n

Rata-rata Kategori

5 4 3 2 1

1

Di tempat saya bekerja, program kerja yang telah saya susun selama satu periode terealisasi sepenuhnya

28 10 0 0 0 38 4.74 Sangat

Baik

2

Kemampuan saya dalam mengumpulkan dan menyiapkan informasi yang digunakan untuk pelaporan

13 20 5 0 0 38 4.21 Sangat

Baik

3

Saya sering mengalami

kesulitan untuk

mengkoordinasikan program-program dan laporan yang saling terkait dengan bagian lain

0 0 9 13 16 38 4.18 Baik

4

Kemampuan saya dalam menilai dan mengevaluasi laporan atau program kerja yang diamati

3 28 7 0 0 38 3.89 Baik

5 Pemahaman staf saya terkait

peraturan kerja di tempat kerja 10 26 2 0 0 38 4.21

Sangat Baik 6

Kinerja staf yang saya pimpin mengalami banyak peningkatan

12 26 0 0 0 38 4.32 Sangat

Baik

7

Dari seluruh program kerja yang saya ajukan, banyak yang disetujui oleh pimpinan

8

Apa yang saya sampaikan tentang visi, misi, dan kegiatan-kegiatan organisasi dimengerti oleh staf/bawahan saya

32 5 1 0 0 38 4.82 Sangat

Baik

Persentase 4.29 Sangat

Baik Sumber : Hasil Pengolahan data 2018

Berdasarkan hasil rekapitulasi data pada tabel 4.3 menunjukan bahwa rata-rata tanggapan responden mengenai kinerja manajerial. Diketahui rata-rata-rata-rata paling rendah yakni mengenai pertanyaan “Kemampuan saya dalam menilai dan mengevaluasi laporan atau program kerja yang diamati” yakni sebesar 3,89 termasuk dalam kategori baik dan rata-rata paling tinggi yakni mengenai pertanyaan “Apa yang saya sampaikan tentang visi, misi, dan kegiatan-kegiatan organisasi dimengerti oleh staf/bawahan saya” sebesar 4,82 termasuk dalam kategori sangat baik. Secara keseluruhan tanggapan responden mengenai kinerja manajerial adalah sebesar 4,29 dan termasuk dalam kategori sangat baik. Hasil rata-rata tersebut digunakan untuk menentukan posisi salah satu interval, maka dapat digambarkan pada garis kontinum dibawah ini.

Gambar 4.3

Garis Kontinum Variabel Kinerja Manajerial Pada Kantor Pengawasan Dan Pelayanan Bea Dan Cukai Tipe Madya Pabean A Bandung

4.1.4 Uji Validitas

Uji validitas dilakukan berkenaan dengan ketepatan alat ukur terhadap konsep yang diukur sehingga benar-benar mengukur apa yang seharusnya diukur. Dalam pengujian validitas, jika koefisien korelasinya sama atau diatas r kritis yakni 0,30 (n = 38), (Azwar:2016) maka item tersebut dinyatakan valid, tetapi apabila nilai korelasinya dibawah 0,30 maka item tersebut dinyatakan tidak valid. Peneliti menggunakan rumus korelasi Pearson Product Moment untuk uji validitas kuesioner. Berikut adalah perhitungan uji validitas dari masing-masing variabel.

1. Uji Validitas Partisipasi Anggaran (X1)

Perhitungan uji validitas variabel partisipasi anggaran dilakukan pada seluruh jumlah responden sebanyak 38 responden melalui 6 pertanyaan yang diajukan. Kemudian menghitung validitas setiap item dengan menggunakan teknik korelasi

Pearson Product Moment , dikatakan valid jika koefisien korelasi Pearson Product Moment ≥ 0,3. Berikut adalah hasil uji validitas variabel partisipasi anggaran (X1):

Tabel 4.4

Hasil Pengujian Validitas Instrumen Partisipasi Anggaran (X1)

Correlations

r hitung r

kritis Kesimpulan

PA_1 Pearson Correlation 0.880 0.30 Valid

PA_2 Pearson Correlation 0.386 0.30 Valid

PA_3 Pearson Correlation 0.807 0.30 Valid

PA_4 Pearson Correlation 0.908 0.30 Valid

PA_5 Pearson Correlation 0.911 0.30 Valid

PA_6 Pearson Correlation 0.809 0.30 Valid

Sumber : Hasil Pengolahan data 2018

Berdasarkan tabel 4.4 diatas dapat dilihat bahwa seluruh item pada variabel partisipasi anggaran (X1) memiliki nilai korelasi ≥ 0,30 atau yang ditunjukkan

dengan r hitung (Pearson Correlation) ≥ r kritis. Sehingga seluruh item pertanyaan

yang digunakan untuk mengukur variabel partisipasi anggaran (X1) adalah valid dan

item-item tersebut dapat digunakan seluruhnya dalam penelitian. 2. Uji Validitas Akuntansi Pertanggungjawaban (X2)

Perhitungan uji validitas variabel akuntansi pertanggungjawaban dilakukan pada seluruh jumlah responden sebanyak 38 responden melalui 18 pertanyaan yang diajukan. Kemudian menghitung validitas setiap item dengan menggunakan teknik korelasi Pearson Product Moment, dikatakan valid jika koefisien korelasi Pearson Product Moment ≥ 0,3. Berikut adalah hasil uji validitas variabel akuntansi pertanggungjawaban (X2):

Tabel 4.5

Hasil Pengujian Validitas Instrumen Akuntansi Pertanggungjawaban (X2)

Correlations

r hitung r kritis Kesimpulan

AP_7 Pearson Correlation 0.694 0.30 Valid

AP_8 Pearson Correlation 0.342 0.30 Valid

AP_9 Pearson Correlation 0.320 0.30 Valid

AP_10 Pearson Correlation 0.761 0.30 Valid

AP_11 Pearson Correlation 0.472 0.30 Valid

AP_12 Pearson Correlation 0.722 0.30 Valid

AP_13 Pearson Correlation 0.793 0.30 Valid

AP_14 Pearson Correlation 0.705 0.30 Valid

AP_15 Pearson Correlation 0.846 0.30 Valid

AP_16 Pearson Correlation 0.696 0.30 Valid

AP_17 Pearson Correlation 0.713 0.30 Valid

AP_18 Pearson Correlation 0.650 0.30 Valid

AP_19 Pearson Correlation 0.788 0.30 Valid

AP_20 Pearson Correlation 0.555 0.30 Valid

AP_21 Pearson Correlation 0.640 0.30 Valid

AP_22 Pearson Correlation 0.623 0.30 Valid

AP_23 Pearson Correlation 0.734 0.30 Valid

AP_24 Pearson Correlation 0.707 0.30 Valid

Berdasarkan tabel 4.5 diatas dapat dilihat bahwa seluruh item pada variabel akuntansi pertanggungjawaban (X2) memiliki nilai korelasi ≥ 0,30 atau yang

ditunjukkan dengan r hitung (Pearson Correlation) ≥ r kritis. Sehingga seluruh item

pertanyaan yang digunakan untuk mengukur variabel akuntansi pertanggungjawaban (X2) adalah valid dan item-item tersebut dapat digunakan seluruhnya dalam

penelitian.

3. Uji Validitas Kinerja Manajerial (Y)

Perhitungan uji validitas variabel kinerja manajerial dilakukan pada seluruh jumlah responden sebanyak 31 responden melalui 8 pertanyaan yang diajukan. Kemudian menghitung validitas setiap item dengan menggunakan teknik korelasi

Pearson Product Moment , dikatakan valid jika koefisien korelasi Pearson Product Moment ≥ 0,3. Berikut adalah hasil uji validitas variabel kinerja manajerial (Y):

Tabel 4.6

Hasil Pengujian Validitas Instrumen Kinerja Manajerial (Y) Correlations

r hitung r kritis Kesimpulan

KM_25 Pearson Correlation 0.662 0.30 Valid

KM_26 Pearson Correlation 0.785 0.30 Valid

KM_27 Pearson Correlation 0.766 0.30 Valid

KM_28 Pearson Correlation 0.739 0.30 Valid

KM_29 Pearson Correlation 0.772 0.30 Valid

KM_30 Pearson Correlation 0.722 0.30 Valid

KM_31 Pearson Correlation 0.819 0.30 Valid

KM_32 Pearson Correlation 0.487 0.30 Valid

Sumber : Hasil Pengolahan data 2018

Berdasarkan tabel 4.6 diatas dapat dilihat bahwa seluruh item pada variabel kinerja manajerial (Y) memiliki nilai korelasi ≥ 0,30 atau yang ditunjukkan dengan r hitung (Pearson Correlation) ≥ r kritis. Sehingga seluruh item pertanyaan yang

digunakan untuk mengukur variabel kinerja manajerial (Y) adalah valid dan item-item tersebut dapat digunakan seluruhnya dalam penelitian.

4.1.5 Uji Reliabilitas

Uji reliabilitas dilakukan untuk mengetahui apakah alat ukur yang dirancang dalam bentuk kuesioner dapat diandalkan, suatu alat ukur dapat diandalkan jika alat ukur tersebut digunakan berulangkali akan memberikan hasil yang relatif sama (tidak berbeda jauh). Dalam penelitian ini, peneliti menggunakan Alpha Cronbach untuk menguji reliabilitas kuesioner. Jika nilai Alpha Cronbach lebih besar dari nilai 0,70, maka dapat dikatakan reliabel. Skala dikelompok ke dalam lima kelas dengan range

yang sama, maka ukuran kemantapan alpha dapat diinterprestasikan sebagai berikut (Ghazali, 2011), nilai Alpha Cronbach ≥ 0,70 berarti reliabel:

Tabel 4.7

Hasil Uji Reliabilitas Kuesioner Variabel Partisipasi Anggaran Reliability Statistics Cronbach's Alpha N of Items Titik kritis Kesimpulan 0.884 6 0.70 Reliabel

Sumber : Hasil Pengolahan data 2018

Berdasarkan tabel 4.7 terlihat bahwa nilai reliabilitas kuesioner sebesar 0,884 (Cronbach’s Alpha) dan lebih besar dari 0,70. Hasil pengujian ini menunjukan bahwa semua butir pernyataan yang digunakan reliabel sehingga dapat disimpulkan bahwa alat ukur yang dignakan untuk mengukur variabel partisipasi anggaran sudah memberikan hasil yang konsisten.

Tabel 4.8

Hasil Uji Reliabilitas Kuesioner Variabel Akuntansi Pertanggungjawaban Reliability Statistics Cronbach's Alpha N of Items Titik kritis Kesimpulan 0.912 18 0.70 Reliabel

Sumber : Hasil Pengolahan data 2018

Berdasarkan tabel 4.8 terlihat bahwa nilai reliabilitas kuesioner sebesar 0,912 (Cronbach’s Alpha) dan lebih besar dari 0,70. Hasil pengujian ini menunjukan bahwa semua butir pernyataan yang digunakan reliabel sehingga dapat disimpulkan bahwa alat ukur yang dignakan untuk mengukur variabel akuntansi pertanggungjawaban sudah memberikan hasil yang konsisten.

Tabel 4.9

Hasil Uji Reliabilitas Kuesioner Variabel Kinerja Manajerial Reliability Statistics Cronbach's Alpha N of Items Titik kritis Kesimpulan 0.864 8 0.70 Reliabel

Sumber : Hasil Pengolahan data 2018

Berdasarkan tabel 4.9 terlihat bahwa nilai reliabilitas kuesiner sebesar 0,864 (Cronbach’s Alpha) dan lebih besar dari 0,70. Hasil pengujian ini menunjukan bahwa semua butir pernyataan yang digunakan reliabel sehingga dapat disimpulkan bahwa alat ukur yang digunakan untuk mengukur variabel kinerja manajerial sudah memberikan hasil yang konsisten.

4.1.6 Uji Asumsi Klasik 4.1.6.1 Uji Normalitas

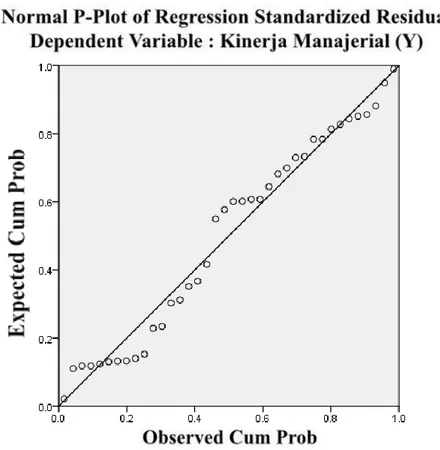

Uji normalitas digunakan untuk mengetahui apakah data berdistribusi normal atau tidak berdistribusi normal. Pengujian normalitas pada penelitian ini menggunakan uji normal p-plot dan Kolmogrov Smirnov. Berikut disajikan hasil output program SPSS 23.0 uji normalitas data dengan menggunakan uji normal p-plot.

Gambar 4.4 Hasil Uji Normalitas

Berdasarkan pada normal p-plot residual terlihat bahwa residual berdistribusi secara normal. Hal ini terlihat dari data yang menyebar dekat dari diagonal atau mengikuti arah garis diagonal. Jadi dapat disimpulkan model regresi memenuhi asumsi normalitas residual.

Berikut disajikan hasil output program SPSS 23.0 uji normalitas data dengan menggunakan kolmogrov smirnov.

Tabel 4.10 Uji Normalitas Data One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 38

Normal Parametersa,b Mean .0000000

Std. Deviation 3.83113196

Most Extreme Differences

Absolute .118

Positive .118

Negative -.105

Kolmogorov-Smirnov Z .724

Asymp. Sig. (2-tailed) .670

a. Test distribution is Normal. b. Calculated from data.

Dari output SPSS diatas diperoleh nilai Asymp. Sig. (2-tailed) ≥alpha (5%) yakni (0,670 ≥ 0,05), maka dapat dikatakan bahwa data berdistribusi normal.

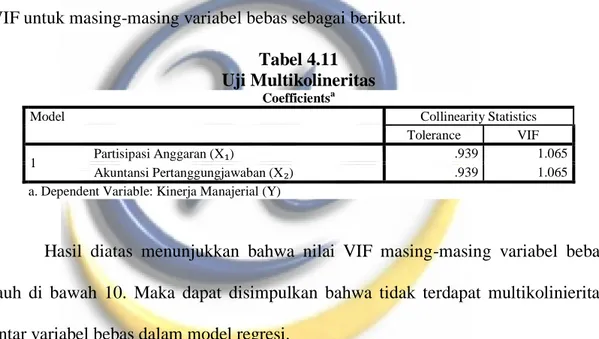

4.1.6.2 Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independent). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Jika variabel bebas saling berkorelasi, maka variabel-variabel ini tidak ortagonal. Variabel ortagonal adalah variabel bebas yang nilai korelasi antar sesama variabel bebas sama dengan nol.

Untuk mendeteksi ada atau tidaknya multikolinieritas di dalam model regresi dapat dilihat dari nilai tolerance dan lawannya, yaitu variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel bebas manakah yang dijelaskan oleh variabel bebas lainnya. Dalam pengertian sederhana setiap variabel bebas menjadi

variabel terikat dan diregres terhadap variabel bebas lainnya. Tolerance mengukur variabilitas variabel bebas yang terpilih yang tidak dapat dijelaskan oleh variabel bebas lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF yang tinggi (karena VIF = 1/tolerance) dan menunjukkan adanya kolinieritas yang tinggi. Nilai cut-off yang umum dipakai adalah nilai tolerance 0,10 atau sama dengan nilai VIF diatas 10 (Ghozali, Imam, Aplikasi Analisis Multivariate Dengan Program SPSS, 2011: 57).

Dengan menggunakan program SPSS 23.0 for Windows, didapat output nilai VIF untuk masing-masing variabel bebas sebagai berikut.

Tabel 4.11 Uji Multikolineritas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1 Partisipasi Anggaran (X₁) .939 1.065

Akuntansi Pertanggungjawaban (X₂) .939 1.065

a. Dependent Variable: Kinerja Manajerial (Y)

Hasil diatas menunjukkan bahwa nilai VIF masing-masing variabel bebas jauh di bawah 10. Maka dapat disimpulkan bahwa tidak terdapat multikolinieritas antar variabel bebas dalam model regresi.

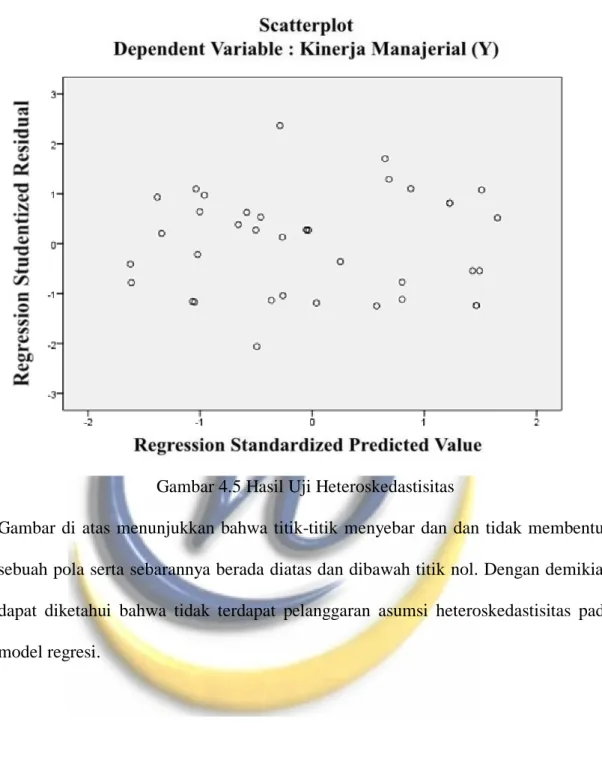

4.1.6.3 Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk mengetahui apakah data memiliki varians yang sama (homo). Pengujian heteroskedastisitas data dilakukan dengan menggunakan uji Scatterplot.Berikut disajikan hasil uji heteroskedastisitas metode uji Scatterplot dengan menggunakan bantuan aplikasi program SPSS:

Gambar 4.5 Hasil Uji Heteroskedastisitas

Gambar di atas menunjukkan bahwa titik-titik menyebar dan dan tidak membentuk sebuah pola serta sebarannya berada diatas dan dibawah titik nol. Dengan demikian dapat diketahui bahwa tidak terdapat pelanggaran asumsi heteroskedastisitas pada model regresi.

4.1.7 Pengaruh Partisipasi Anggaran, Akuntansi Pertanggungjawaban, Terhadap Kinerja Manajerial (Studi pada Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean A Bandung)

4.1.7.1 Persamaan Regresi Linier Berganda

Model regresi berganda yang akan dibentuk adalah sebagai berikut: Y = b0 + b1X1 + b2X2 + e

Dimana:

Y = Kinerja Manajerial X1 = Partisipasi Anggaran

X2 = Akuntansi Pertanggungjawaban

b1 = koefisien regresi untuk variabel partisipasi anggaran

b2 = koefisien regresi untuk variabel akuntansi pertanggungjawaban e = error

b0 = Bilangan konstanta

Dengan menggunakan program SPSS 23.0 for Windows, diperoleh hasil koefisien regresi sebagai berikut:

Tabel 4.12

Koefisien Regresi Linier Berganda Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 5.025 3.400 1.478 .148 Partisipasi Anggaran (X₁) .176 .150 .164 1.179 .246 Akuntansi Pertanggungjawaban (X₂) .250 .065 .540 3.873 .000

a. Dependent Variable: Kinerja Manajerial (Y)

Dari output di atas diketahui nilai kontstanta dan koefisien regresi sehingga dapat dibentuk persamaan regresi linier berganda sebagai berikut:

Y = 5.025 + 0.176 X1 + 0.250 X2

Persamaan di atas dapat diartikan sebagai berikut:

b0 = 5.025 artinya jika variabel X1 X2X3 X4 X5 bernilai nol (0), maka

variabel Y akan bernilai 5.025 satuan.

b1= 0.176 artinya jika partisipasi anggaran (X1) meningkat sebesar satu

satuan dan variabel lainnya konstan, maka variabel kinerja manajerial (Y) akan meningkat sebesar 0.176 satuan.

b2= 0.250 artinya jika akuntansi pertanggungjawaban (X2) meningkat

sebesar satu satuan dan variabel lainnya konstan, maka variabel kinerja manajerial (Y) akan meningkat sebesar 0.250 satuan.

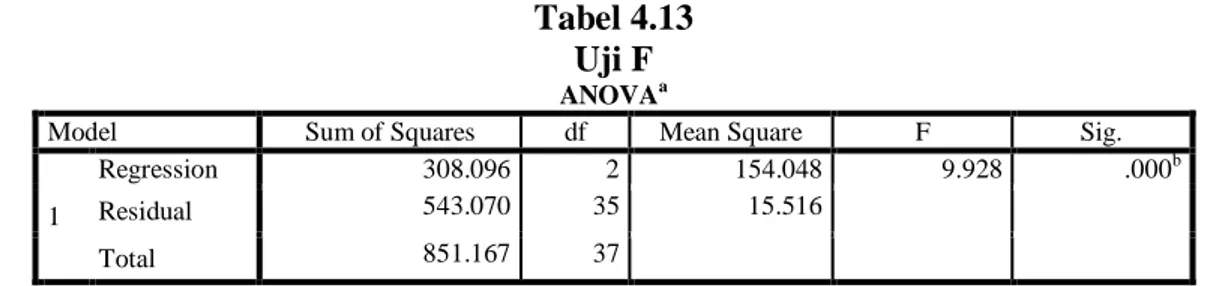

4.1.7.2 Pengujian Hipotesis Simultan (Uji F)

H0 : b1 = b2 = 0, artinya tidak ada pengaruh dari partisipasi anggaran dan akuntansi pertanggungjawaban secara simultan terhadap kinerja manajerial.

Ha : b1 = b2 ≠ 0, artinya ada pengaruh dari partisipasi anggaran dan akuntansi pertanggungjawaban secara simultan terhadap kinerja manajerial.

Sedangkan kriteria pengujiannya adalah sebagai berikut: 1. Taraf signifikan (α = 0,05)

2. Distribusi t dengan derajat kebebasan (n – (k+1))

4. Apabila F hitung < F tabel, maka H0 tidak berhasil ditolak dan Ha ditolak Dengan menggunakan program SPSS 23.00 for windows, diperoleh output sebagai berikut:

Tabel 4.13 Uji F

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 308.096 2 154.048 9.928 .000b

Residual 543.070 35 15.516

Total 851.167 37

a. Dependent Variable: Kinerja Manajerial (Y)

b. Predictors: (Constant), Akuntansi Pertanggungjawaban (X₂), Partisipasi Anggaran (X₁)

Berdasarkan output di atas diketahui nilai Fhitung sebesar 9,928 dengan p-value

(sig) 0,000. Dengan α=0,05 serta derajat kebebasan v1 = 35 (38 - (2+1)) dan v2 = 2,

maka di dapat Ftabel 3,267. Dikarenakan nilai Fhitung≥ Ftabel (9,928 ≥ 3,267) maka H0

ditolak, artinya ada pengaruh dari partisipasi anggaran dan akuntansi pertanggungjawaban secara simultan terhadap kinerja manajerial .

4.1.7.3 Pengujian Hipotesis Parsial (Uji t)

Dengan menggunakan program SPSS 23.00 for windows, diperoleh output sebagai berikut: Tabel 4.14 Uji t Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 5.025 3.400 1.478 .148 Partisipasi Anggaran (X₁) .176 .150 .164 1.179 .246 Akuntansi Pertanggungjawaban (X₂) .250 .065 .540 3.873 .000

Sedangkan kriteria pengujian adalah sebagai berikut: 1. Taraf signifikan (α = 0,05)

2. Distribusi t dengan derajat kebebasan (n – (k+1))

3. Apabila t hitung ≥ t tabel, maka H0 ditolak dan H1 diterima

4. Apabila t hitung < t tabel, maka H0 tidak berhasil ditolak dan H1 ditolak Tingkat signifikan (α) sebesar 5%, dan derajat kebebasan (v) = 35 (38 - (2+1) didapat nilai ttabel 2,030.

Pengujian hipotesis variabel X1 (Partisipasi Anggaran)

H0 : bi = 0, artinya suatu variabel partisipasi anggaran tidak berpengaruh terhadap variabel kinerja manajerial.

H1 : bi ≥ 0, artinya suatu variabel partisipasi anggaran berpengaruh terhadap variabel kinerja manajerial.

Dari output SPSS diatas diperoleh nilai thitung untuk X1 sebesar 1,179

dan ttabel 2,030. Dikarenakan nilai thitung < ttabel, maka H0 diterima, artinya

variabel partisipasi anggaran tidak berpengaruh terhadap variabel kinerja manajerial. Daerah Penerimaan H0 Daerah penolakan Ho Daerah penolakan Ho - t tabel= -2,030 0 t tabel= 2,030 thitung = 1,179

Pengujian hipotesis variabel X2 (Akuntansi Pertanggungjawaban)

H0 : bi = 0, artinya suatu variabel akuntansi pertanggungjawaban tidak berpengaruh terhadap variabel kinerja manajerial.

H1 : bi ≥ 0, artinya suatu variabel akuntansi pertanggungjawaban berpengaruh terhadap variabel kinerja manajerial.

Dari output SPSS diatas diperoleh nilai thitung untuk X2 sebesar 3.873

dan ttabel 2,030. Dikarenakan nilai thitung ≥ ttabel, maka H0 ditolak, artinya

variabel akuntansi pertanggungjawaban berpengaruh terhadap variabel kinerja manajerial.

4.1.7.4 Analisis Koefisien Korelasi

Analisis ini digunakan untuk mengetahui derajat atau kekuatan hubungan antara variabel X (partisipasi anggaran dan akuntansi pertanggungjawaban) dengan variabel Y (kinerja manajerial) secara bersamaan. Dengan menggunakan SPSS versi 23.0 didapat output sebagai berikut:

Daerah Penerimaan H0 Daerah penolakan Ho Daerah penolakan Ho - t tabel= -2,030 0 t tabel= 2,030 thitung = 3.873

Tabel 4.15 Koefisien Korelasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the

Estimate

1 .602a .362 .326 3.93907

a. Predictors: (Constant), Akuntansi Pertanggungjawaban (X₂), Partisipasi Anggaran (X₁) b. Dependent Variable: Kinerja Manajerial (Y)

Dari analisis diatas dapat diketahui bahwa nilai koefisien korelasi adalah sebesar 0,602. Nilai tersebut termasuk ke dalam korelasi yang kuat yaitu berada diantara 0,600 – 0,800.

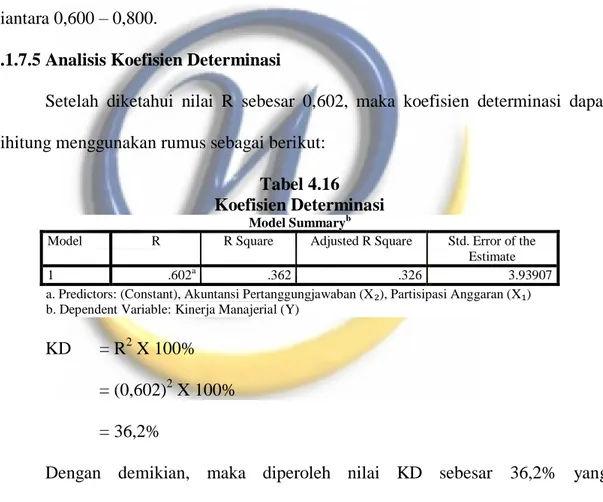

4.1.7.5 Analisis Koefisien Determinasi

Setelah diketahui nilai R sebesar 0,602, maka koefisien determinasi dapat dihitung menggunakan rumus sebagai berikut:

Tabel 4.16 Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the

Estimate

1 .602a .362 .326 3.93907

a. Predictors: (Constant), Akuntansi Pertanggungjawaban (X₂), Partisipasi Anggaran (X₁) b. Dependent Variable: Kinerja Manajerial (Y)

KD = R2 X 100% = (0,602)2 X 100% = 36,2%

Dengan demikian, maka diperoleh nilai KD sebesar 36,2% yang menunjukkan arti bahwa partisipasi anggaran dan akuntansi pertanggungjawaban memberikan pengaruh simultan (bersama-sama) sebesar 36.2% terhadap kinerja manajerial. Sedangkan sisanya sebesar 63,8% dipengaruhi oleh faktor lain yang diabaikan penulis.

Tabel 4.17

Persentase Pengaruh Parsial Variabel X1 dan X2,

Koefisien Beta x Zero-order: Coefficientsa

Model Standardized

Coefficients

Correlations Beta Zero-order Partial Part

1 Partisipasi Anggaran (X₁) .164 .298 .195 .159

Akuntansi Pertanggungjawaban (X₂) .540 .580 .548 .523

a. Dependent Variable: Kinerja Manajerial (Y)

1. Variabel X1 = 0,164 x 0,298 = 0,0489 = 4,89%

2. Variabel X2 = 0,540 x 0,580 = 0,3131 = 31,31%

Dari hasil uji individu diatas diketahui bahwa partisipasi anggaran terhadap kinerja manajerial memiliki pengaruh sebesar 4,89%, akuntansi pertanggungjawaban terhadap kinerja manajerial memiliki pengaruh sebesar 31,31%.

4.2 Pembahasan

4.2.1 Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial

Dari hasil hitung Uji t diperoleh nilai thitung untuk partisipasi anggaran sebesar

1,179 dan ttabel 2,030. Dikarenakan nilai thitung < ttabel, maka partisipasi anggaran tidak

berpengaruh terhadap kinerja manajerial. Hal ini tidak konsisten dengan hasil penelitian sebelumnya yang dilakukan oleh Rahmawati, dkk. (2017) dan Mega, dkk. (2015) yang menyebutkan bahwa partisipasi anggaran berpengaruh terhadap kinerja manajerial. Perbedaan ini bisa disebabkan oleh beberapa faktor atau kondisi perusahaan.

Bila dilihat dari hasil rekapitulasi data kuesioner pada KPPBC TMP A Bandung (tabel 4.1) bahwa tanggapan responden mengenai partisipasi anggaran ini cukup rendah di angka 2,77. Hal ini disebabkan karena beberapa faktor, yaitu :

1. Kecilnya keterlibatan atau kontribusi kepala seksi dan sub seksi dalam kegiatan penyusunan dan penetapan anggaran.

2. Kurangnya usulan atau pendapat yang diajukan dalam proses penyusunan anggaran.

3. Sedikitnya pengaruh kepala seksi dan sub seksi dalam penetapan anggaran final.

Berdasarkan hasil wawancara dengan Kepala Sub Bagian Umum yaitu Pak Muhammad Musthofa Luthfi, keterlibatan Kepala Seksi dan Sub Seksi dalam penyusunan dan penetapan anggaran terbatas pada wewenang masing-masing jabatan. Berbeda dengan organisasi swasta, pada organisasi sektor publik penyusunan dan penetapan anggaran sudah ditentukan mengenai alur dan prosedur yang baku.

4.2.2 Pengaruh Akuntansi Pertanggungjawaban Terhadap Kinerja Manajerial

Dari hasil hitung Uji t diperoleh nilai thitung untuk akuntansi

pertanggungjawaban sebesar 3.873 dan ttabel 2,030. Dikarenakan nilai thitung ≥ ttabel,

maka akuntansi pertanggungjawaban berpengaruh terhadap kinerja manajerial. Hal ini konsisten dengan hasil penelitian sebelumnya yang dilakukan oleh Rahmawati,

dkk. (2017) dan Mega, dkk. (2015) yang menyebutkan bahwa akuntansi pertanggungjawaban berpengaruh terhadap kinerja manajerial.

Bisa dilihat dari hasil rekapitulasi data kuesioner pada KPPBC TMP A Bandung (tabel 4.2) bahwa tanggapan responden mengenai akuntansi pertanggunjawaban ini cukup tinggi di angka 4,25 dengan kategori sangat baik. Hasil menunjukan bahwa :

1. Struktur organisasi pada KPPBC TMP A Bandung sudah menunjukan dengan jelas batas-batas wewenang dan tanggung jawab untuk setiap unit kerja dari tiap tingkatan manajemen.

2. Anggaran telah disusun sesuai dengan tingkatan manajemen dan anggaran berfungsi dengan baik untuk perencanaan dan pengendalian pada KPPBC TMP A Bandung.

3. Pengalokasian dan pencatatan biaya dilaksanakan sesuai dengan prosedur yang diterapkan.

4. Laporan pertanggungjawaban dibuat dan dievaluasi secara rutin.

Hal tersebut berarti pelaksanaan akuntansi pertanggungjawaban yang menekankan pada tugas, wewenang, dan tanggung jawab dari setiap pusat pertanggungjawaban yang dibuat pada KPPBC TMP A Bandung telah terlaksana dengan baik.

Berdasarkan informasi yang diperoleh dari Staf Kepegawaian, yaitu Pak Muhammad Syams Isnaini, pada KPPBC TMP A Bandung setiap pegawai diberi kontrak kerja yang berisi tugas atau indikator apa saja yang perlu dilaksanakan untuk mencapai indikator kinerja utama setiap tahunnya, sehingga setiap pegawai memiliki kesadaran untuk melaksanakan tugas dan tanggung jawab yang diemban.

4.2.3 Pengaruh Partisipasi Anggaran dan Akuntansi Pertanggungjawaban Terhadap Kinerja Manajerial

Dari hasil hitung uji F diperoleh nilai Fhitung sebesar 9,928 dengan p-value

(sig) 0,000. Dengan α=0,05 serta derajat kebebasan v1 = 35 (38 - (2+1)) dan v2 = 2,

maka di dapat Ftabel 3,267. Dikarenakan nilai Fhitung≥ Ftabel (9,928 ≥ 3,267) maka ada

pengaruh dari partisipasi anggaran dan akuntansi pertanggungjawaban secara simultan terhadap kinerja manajerial. Selain itu, dari hasil hitung koefisien determinasi diperoleh nilai koefisien determinasi sebesar 36,2% yang menunjukkan bahwa partisipasi anggaran dan akuntansi pertanggungjawaban memberikan pengaruh simultan (bersama-sama) sebesar 36.2% terhadap kinerja manajerial. Hal ini konsisten dengan hasil penelitian sebelumnya yang dilakukan oleh Rahmawati,

dkk. (2017) dan Mega, dkk. (2015) yang menyebutkan bahwa partisipasi anggaran dan akuntansi pertanggungjawaban secara simultan berpengaruh terhadap kinerja manajerial.

Bisa dilihat dari hasil rekapitulasi data kuesioner pada KPPBC TMP A Bandung (tabel 4.3) bahwa tanggapan responden mengenai kinerja manajerial ini cukup tinggi di angka 4,29 dengan kategori sangat baik. Hasil menunjukkan bahwa :

1. Perencanaan dalam bentuk program kerja pada KPPBC TMP A Bandung telah terealisasi dengan baik.

2. Informasi yang dibutuhkan untuk pelaporan telah disiapkan dengan baik. 3. Koordinasi antar individu dalam KPPBC TMP A Bandung berjalan dengan

baik.

4. Evaluasi dan pengawasan yang dilakukan oleh atasan terhadap bawahan terlaksana dengan baik.

5. Kepala bagian/seksi mampu memimpin unit kerjanya dengan baik.

6. Kepala bagian/seksi mampu mengkomunikasikan tujuan atau visi dan misi organisasi dengan baik.

Hal tersebut berarti bahwa setiap kepala sub bagian, kepala seksi, atau kepala sub seksi dituntut untuk selalu meningkatkan kinerjanya yang didukung oleh partisipasi anggaran dan akuntansi pertanggungjawaban yang diterapkan perusahaan guna mencapai tujuan organisasi.