88 4.1 Hasil penelitian

Pembahasan pada bab ini meliputi hasil penelitian yang dilakukan untuk mengukur empat variabel pokok, yaitu fee audit, tenure audit, rorasi audit dan spesialisasi auditor. Uraian hasil penelitian ini meliputi gambaran secara umum responden, uji kualitas data, uji hipotesis, dan pembahasan hasil penelitian.

Penelitian ini dilakukan pada Kantor Akuntan Publik (KAP) di Kota Bandung. Data diperoleh dengan menggunakan kuesioner yang dibagikan secara langsung kepada responden pada setiap KAP. Responden pada penelitian ini adalah patner atau manajer (akuntan publik) yang bekerja di KAP yang bersangkutan.

Penyebaran kuesioner dilakukan pada bulan Agustus 2018 hingga bulan September 2018. Populasi akuntan publik (AP) sendiri yang ada di Kota Bandung adalah 54 AP yang tersebar dalam 31 KAP yang menjadi sampel dalam penelitian ini adalah:

Tabel 4.1

Daftar Presentase KAP

Keterangan Frekuensi KAP Frekuensi AP Persentase AP KAP di Bandung 31 55 100%

KAP yang mengembalikan kuesioner 15 34 61,81%

KAP yang menolak menerima kuesioner

15 20 36,36%

KAP yang tidak mengembalikan kuesioner

1 1 1,81%

Jumlah populasi dari patner dan manajer yang dijadikan objek penelitian adalah 55 orang yang tersebar dalam 31 KAP. Akan tetapi, terdapat 15 KAP yang menolak menerima kuesioner dengan 20 AP. Sedangkan terdapat 1 KAP dengan 1 orang AP yang tidak mengembalikan kuesioner. Jadi, jumlah KAP yang menerima kesioner yaitu 15 KAP dengan total 35 orang AP. Kuesioner yang disebarkan sebanyak 35 eksemplar, dikarenakan keterbatasan KAP yang menerima untuk dijadikan responden. Kuesioner yang kembali sebanyak 34 eksemplar yang berasal dari 14 KAP dan terdapat 1 KAP yang tidak mengembalikan kuesioner. Data penyebaran kuesioner adalah sebagai berikut :

Tabel 4.2

Daftar Jumlah Kuesioner

Keterangan Frekuensi Persentase

Kuesioner yang disebar 35 100%

Kuesioner yang kembali 34 97,1%

Kuesioner yang tidak kembali 1 2,9%

Sumber : Data primer yang diolah, 2018

Objek penelitian ini hanya 15 KAP, kuesioner yang telah diisi oleh responden, selanjutnya diteliti kelengkapannya. Dari responden tersebut, kuesioner yang disebar adalah 35 kuesioner dan yang kembali sebanyak 34 kuesioner, sehingga diperoleh data populasi penelitian ini adalah sebanyak 34 kuesioner. Adapun data yang menjadi objek penelitian ini, adalah sebagai berikut :

Tabel 4.3

Daftar KAP yang Menerima Kuesioner

No Nama KAP Kuesioner yang disebarkan (jumlah eksemplar) Kuesioner yang dikembalikan (jumlah eksemplar) 1 KAP JOJO SUNARJO & REKAN

(CABANG)

1 1

2 KAP KOESBANDIJAH, BEDDY SAMSI & SETIASIH

3 3

3 KAP AF. RACHMAN & SOETJIPTO WS.

1 1

4 KAP DJOEMARMA, WAHYUDIN & REKAN

2 2

5 KAP Prof. Dr. H. TB HASANUDDIN, Msc & Rekan

8 8

6 KAP DOLI, BAMBANG,

SULISTIYANTO, DADANG & ALI

2 2

7 KAP MOCH. ZAINUDDIN, SUKMADI & REKAN

2 2

8 KAP Dr. H.E.R. SUHARDJADINATA & REKAN

2 2

9 KAP ROEBIANDINI & REKAN 3 3

10 KAP SABAR & REKAN 4 4

11 KAP Drs. LA MIDZAN & REKAN 2 2

12 KAP DRS. KAREL & WIDYARTA 1 1

13 KAP JOSEPH MUNTHE 1 0

14 KAP DRA. YATI RUHIYATI 1 1

15 KAP HARTMAN, S.E., AK., M.M., CA., CPA

1 1

16 KAP ASEP RAHMANSYAH MANSHUR & SUHARYONO (CABANG)

1 1

Total 35 34

Tabel 4.4

Daftar KAP yang Menolak Kuesioner

No Nama KAP Jumlah

AP

Alasan Penolakan

1 KAP ACHMAD, RASYID,

HISBULLAH & JERRY(CABANG)

1 AP Non Aktif

(permohonan) per 19/04/2018

2 KAP CHRIS, HERMAWAN 2 Tidak dapat dihubungi

3 KAP DRS. DJAELANI

HENDRAKUSUMAH, CPA., CA., AK

1 Tidak dapat dihubungi

4 KAP DERDJO DJONY SAPUTRO 1 Tidak dapat dihubungi

5 KAP HELIANTONO & REKAN (CABANG)

2 Penerimaan kuesioner sudah terlalu banyak 6 KAP JAHJA GUNAWAN, S.E., AK.,

CA., CPA

1 Tidak dapat dihubungi

7 KAP DRS. RONALD HARYANTO 1 Tidak dapat dihubungi

8 KAP DRS. SANUSI DAN REKAN 3 Penerimaan kuesioner

sudah terlalu banyak

9 KAP LYDIA & LIM 2 Tidak dapat dihubungi

10 KAP DR. MOH. MANSUR, SE., MM., AK

1 AP Non Aktif

(permohonan) per 16/11/2016 11 KAP NANO SUYATNA,S.E., AK.,

CPA

1 Tidak dapat dihubungi

12 KAP PEDDY HF. DASUKI 1 Tidak dapat dihubungi

13 KAP DRS. R. HIDAYAT EFFENDY 1 Tidak dapat dihubungi 14 KAP SUGIONO POULUS, SE., AK.,

MBA

1 Tidak dapat dihubungi 15 KAP TANUBRATA, SUTANTO,

FAHMI, BAMBANG DAN REKAN (CABANG)

1 Tidak dapat dihubungi

Total 20

4.1.1 Latar Belakang Responden

4.1.1.1 Latar Belakang Responden Berdasarkan Pendidikan Terakhir

Adapun data yang penulis peroleh mengenai profil responden berdasarkan pendidikan terakhir adalah sebagai berikut :

Tabel 4.5

Kualifikasi Responden Berdasarkan Pendidikan Terakhir Pendidikan Terakhir Frekuensi Persentase

Strata 1 4 11,76%

Strata 2 27 79,41%

Strata 3 3 8,83%

Total 34 100%

Sumber : Data primer yang diolah, 2018

Karakteristik responden berdasarkan pendidikan terakhir dapat diketahui bahwa responden dengan pendidikan S1 sebanyak 4 orang dengan presentase 11,76%, responden dengan pendidikan S2 sebanyak 27 orang dengan presentase 79,41%, dan responden dengan pendidikan S3 sebanyak 3 orang dengan presentase 8,82%.

Sejak September 2013, lulusan S1 atau D4 program studi akuntansi dapat langsung mengikuti ujian CPA, sehingga berhak memperoleh ijin praktik akuntan publik dari Menteri Keuangan. Akan tetapi, seiring berkembangnya teknologi dan ilmu pengetahuan menuntut individu untuk ikut berkembang. Dari hasil kuesioner yang disebar mengenai latar belakang pendidikan dapat diketahui bahwa sebagian besar manager dan partner berada di tingkat S2, hal ini mungkin untuk meningkatkan pengetahuan khususnya dibidang akuntansi. Sehingga dapat membantu dalam pekerjaan audit yang dilakukan.

4.1.1.2 Latar Belakang Responden Berdasarkan Lamanya Bekerja

Adapun data yang penulis peroleh mengenai profil responden berdasarkan lama bekerja adalah sebagai berikut :

Tabel 4.6

Kualifikasi Responden Berdasarkan Lamanya Bekerja Lama Bekerja Frekuensi Persentase

2 tahun – 3 tahun 0 0

>4 tahun 34 100%

Total 34 100%

Sumber : Data primer yang diolah, 2018

Karakteristik responden berdasarkan lamanya bekerja dapat diketahui bahwa semua responden yang bekerja lebih dari 4 tahun yaitu sebanyak 34 orang dengan presentase 100%. Hal ini sesuai dengan salah satu syarat untuk mendapatkan sertifikat CPA yaitu dimana harus berpengalaman paling sedikit 5 tahun dibidang keahlian yang mendukung profesi Akuntan Publik.

4.1.1.3 Latar Belakang Responden Berdasarkan Jabatan di KAP

Adapun data yang penulis peroleh mengenai profil responden berdasarkan jabatan di KAP adalah sebagai berikut :

Tabel 4.7

Kualifikasi Responden Berdasarkan Jabatan di KAP

Jabatan Frekuensi Persentase

Manager 26 76,47%

Partner 8 23,53%

Total 34 100%

Karakteristik responden berdasarkan jabatan di KAP dapat diketahui bahwa responden paling banyak di jabatan manager yaitu sebanyak 26 orang dengan presentase 76,47% dan sisanya sebanyak 8 orang dengan presentase 23,53%. Jadi jumlah responden sebanyak 31 orang dengan presentase 100%.

4.1.2 Hasil Analisis Deskriptif

Berdasarkan hasil pengumpulan data berikut disajikan untuk mengetahui gambaran tanggapan responden pada Kantor Akuntan Publik yang ada di Kota Bandung mengenai Fee Audit, Tenure Audit, Rotasi Audit dan Spesialisasi Auditor. Tahapan analisis dilakukan sampai pada scoring, yaitu skor merupakan jumlah dari hasil perkalian setiap bobot nilai (1-5). Untuk menganalisis secara deskriptif terhadap masing-masing variabel penelitian, dilakukan langkah-langkah sebagai berikut: 1) Setiap indikator variabel yang dinilai oleh responden, diklasifikasikan ke

dalam lima alternatif jawaban yang menggambarkan peringkat jawaban. Peringkat jawaban setiap indikator diberi skor antara 1 – 5

2) Dihitung total skor tiap variabel = jumlah skor dari semua skor indikator variabel untuk semua responden.

3) Untuk menentukan interval dalam 5 peringkat, maka dikaitkan dengan table persentase sebagai berikut:

Persentase Kategori Variabel Penelitian 0% - 20% Sangat Tidak Baik

21% - 40% Tidak Baik

41% - 60% Cukup Baik

61% - 80% Baik

Untuk menghitung persentase dengan rumus sebagai berikut :

Rentang Interval =𝑆𝑘𝑜𝑟 𝐴𝑘𝑡𝑢𝑎𝑙 𝑆𝑘𝑜𝑟 𝐼𝑑𝑒𝑎𝑙

Dimana:

Skor Aktual = total seluruh jawaban responden pada satu item pertanyaan dari keseluruhan sampel.

Skor Ideal = Keseluruhan Responden dianggap menjawab Sangat Setuju maka (Si = 5 x 34 = 170) pada masing-masing pertanyaan.

4.1.2.1Gambaran Tanggapan Responden Mengenai Fee Audit Pada Kantor Akuntan Publik yang ada di Kota Bandung

Berdasarkan hasil analisis deskriptif peneliti melakukan rekapitulasi jawaban mengenai variabel fee audit pada kantor akuntan publik yang ada di Kota Bandung. Berikut adalah hasil rekapitulasi jawaban keseluruhan yang menunjukan total skor jawaban responden dan persentase hasil jawaban.

Tabel 4.8

Rekapitulasi Data Jawaban Fee Audit

No Pernyataan

Frekuensi

Jawaban Total Skor Aktual

Skor

Ideal % Kategori 5 4 3 2 1

1

Suatu kantor akuntan publik akan

mengaudit badan usaha yang berisiko tinggi dengan fee

audit yang besar.

5 28 1 0 0 34 140 170 82.35 Sangat Baik

2

KAP cenderung untuk menerima klien yang memberikan fee

yang besar sesuai dengan kompleksitas pekerjaan.

4 28 2 0 0 34 138 170 81.17 Sangat Baik

3

Struktur keuangan KAP tempat saya bekerja menjadi auditor

mempengaruhi fee

yang saya terima

5 28 1 0 0 34 140 170 82.35 Sangat Baik

4

Selama ini besarnya fee audit ditentukan oleh besarnya KAP.

3 31 0 0 0 34 139 170 81.76 Sangat Baik

Persentase 557 680 81.91 Sangat

Baik Sumber : Data primer yang diolah, 2018

Berdasarkan hasil rekapitulasi data pada tabel 4.9 menunjukan bahwa persentase tanggapan responden mengenai fee audit adalah sebesar 81,90%. Hasil persentase tersebut digunakan untuk menentukan posisi salah satu interval, maka dapat digambarkan pada garis kontinum dibawah ini.

Sumber : Riduwan Kuncoro (2017) Gambar 4.1

Garis Kontinum Variabel Fee Audit Pada Kantor Akuntan Publik yang ada di Kota Bandung

Berdasarkan hasil perhitungan rekapitulasi data jawaban responden atas tanggapan Fee Audit diperoleh persentase jawaban yakni 81,91% yang berarti Fee

Audit pada Kantor Akuntan Publik yang ada di Kota Bandung dalam kategori sangat baik. Artinya suatu pekerjaan audit dengan risiko tinggi, kompleksitas pekerjaan

yang tinggi, struktur keuangan KAP, serta besarnya KAP digunakan sebagai indikator yang akan mempengaruhi fee yang diberikan oleh klien.

4.1.2.2Gambaran Tanggapan Responden Mengenai Tenure Audit Pada Kantor Akuntan Publik yang ada di Kota Bandung

Berdasarkan hasil analisis deskriptif peneliti melakukan rekapitulasi jawaban mengenai variabel tenure audit pada kantor akuntan publik yang ada di Kota Bandung. Berikut adalah hasil rekapitulasi jawaban keseluruhan yang menunjukan total skor jawaban responden dan persentase hasil jawaban.

Tabel 4.9

Rekapitulasi Data Jawaban Tenure Audit

No Pernyataan

Frekuensi

Jawaban Total Skor Aktual Skor Ideal % Kategori 5 4 3 2 1 1 Semakin lama hubungan auditor dengan klien, maka kualitas audit akan semakin menurun.

6 27 1 0 0 34 140 170 82.94 Sangat Baik

2

Hubungan yang lama antara auditor dengan klien berpotensi untuk menjadikan auditor merasa cukup terhadap prosedur – prosedur yang dilakukan dan kurang tegas.

4 30 0 0 0 34 140 170 82.35 Sangat Baik

3

Jenis perusahaan yang di audit dapat

mempengaruhi tenure

audit antara auditor dengan klien.

11 23 0 0 0 34 147 170 86.47 Sangat Baik

4

Semakin lama hubungan auditor dengan klien maka akan membuat pertimbangan audit menurun. 12 22 0 0 0 34 148 170 87.06 Sangat Baik Persentase 576 680 84.71 Sangat Baik Sumber : Data primer yang diolah, 2018

Berdasarkan hasil rekapitulasi data pada tabel 4.10 menunjukan bahwa persentase tanggapan responden mengenai Tenure Audit adalah sebesar 84,71%. Hasil persentase tersebut digunakan untuk menentukan posisi salah satu interval, maka dapat digambarkan pada garis kontinum dibawah ini.

Sumber : Riduwan Kuncoro (2017) Gambar 4.2

Garis Kontinum Variabel Tenure Audit Pada Kantor Akuntan Publik yang ada di Kota Bandung

Berdasarkan hasil perhitungan rekapitulasi data jawaban responden atas tanggapan tenure audit diperoleh persentase jawaban yakni 84,71% yang berarti

tenure audit pada kantor akuntan publik yang ada di Kota Bandung dalam kategori sangat baik. Dimana semakin lama hubungan auditor dengan klien akan menjadikan auditor merasa cukup dengan prosedur-prosedur yang dilakukan dan menjadi kurang tegas, jenis perusahaan yang di audit pun akan mempengaruhi tenure, serta hubungan yang lama juga akan membuat pertimbangan audit menurun.

4.1.2.3Gambaran Tanggapan Responden Mengenai Rotasi Audit Pada Kantor Akuntan Publik yang ada di Kota Bandung

Berdasarkan hasil analisis deskriptif peneliti melakukan rekapitulasi jawaban mengenai variabel rotasi audit pada kantor akuntan publik yang ada di Kota Bandung. Berikut adalah hasil rekapitulasi jawaban keseluruhan yang menunjukan total skor jawaban responden dan persentase hasil jawaban.

Tabel 4.10

Rekapitulasi Data Jawaban Rotasi Audit

No Pernyataan

Frekuensi

Jawaban Total Skor Aktual

Skor

Ideal % Kategori 5 4 3 2 1

1

Lamanya KAP melakukan perikatan atas klien yang sama tidak lagi dibatasi menurut PP 20/2015.

7 27 0 0 0 34 143 170 84.12 Sangat Baik

2

Lamanya AP melakukan pergantian atas klien paling lama 5 (lima) tahun berturut - turut.

5 29 0 0 0 34 141 170 82.94 Sangat Baik

3

Lamanya partner audit melakukan penugasan audit atas klien yang sama kurang dari 5 tahun.

6 27 1 0 0 34 141 170 82.94 Sangat Baik

4

Lamanya partner audit melakukan pergantian dalam pekerjaan audit atas klien yang sama lebih dari 5 tahun.

5 29 0 0 0 34 141 170 82.94 Sangat Baik

Persentase 566 680 83.24 Sangat

Baik Sumber : Data primer yang diolah, 2018

Berdasarkan hasil rekapitulasi data pada tabel 4.11 menunjukan bahwa persentase tanggapan responden mengenai rotasi audit adalah sebesar 83,24%. Hasil persentase tersebut digunakan untuk menentukan posisi salah satu interval, maka dapat digambarkan pada garis kontinum dibawah ini.

Sumber : Riduwan Kuncoro (2017) Gambar 4.3

Garis Kontinum Variabel Rotasi Audit Kantor Akuntan Publik yang ada di Kota Bandung

Berdasarkan hasil perhitungan rekapitulasi data jawaban responden atas tanggapan Rotasi Audit diperoleh persentase jawaban yakni 83,24% yang berarti Rotasi Audit pada Kantor Akuntan Publik yang ada di Kota Bandung dalam kategori sangat baik. Artinya beberapa indikator diatas mendapat respon yang sangat baik dari responden dan dapat mewakili pengaruh rotasi audit terhadap kualitas audit yang dihasilkan. Dimana dengan adanya PP No. 20 tahun 2015 tidak ada lagi pembatasan bagi KAP untuk melakukan audit terhadap klien yang sama, pembatasan hanya untuk AP dimana AP hanya bisa melakukan audit atas klien selama 5 tahun berturut-turut.

4.1.2.4Gambaran Tanggapan Responden Mengenai Spesialisasi Auditor Kantor Akuntan Publik yang ada di Kota Bandung

Berdasarkan hasil analisis deskriptif peneliti melakukan rekapitulasi jawaban mengenai variabel Spesialisasi Auditor pada Kantor Akuntan Publik yang ada di Kota Bandung. Berikut adalah hasil rekapitulasi jawaban keseluruhan yang menunjukan total skor jawaban responden dan persentase hasil jawaban.

Tabel 4.11

Rekapitulasi Data Jawaban Spesialisasi Auditor

No Pernyataan

Frekuensi

Jawaban Total Skor Aktual Skor Ideal % Kategori 5 4 3 2 1 1 Semakin sering melakukan audit pada industri yang sama membuat saya semakin teliti dalam melakukan auditnya. 7 25 2 0 0 34 141 170 82.94 Sangat Baik 2 Semakin sering melakukan audit pada industri yang sama membuat saya lebih memahami setiap permasalahan yang timbul dan bias menemukan solusinya. 5 27 2 0 0 34 139 170 81.76 Sangat Baik Persentase 280 340 82.35 Sangat Baik Sumber : Data primer yang diolah, 2018

Berdasarkan hasil rekapitulasi data pada tabel 4.12 menunjukan bahwa persentase tanggapan responden mengenai Spesialisasi Auditor adalah sebesar 82,35%. Hasil persentase tersebut digunakan untuk menentukan posisi salah satu interval, maka dapat digambarkan pada garis kontinum dibawah ini.

Sumber : Riduwan Kuncoro (2017) Gambar 4.4

Garis Kontinum Variabel Spesialisasi Auditor Kantor Akuntan Publik yang ada di Kota Bandung

Berdasarkan hasil perhitungan rekapitulasi data jawaban responden atas tanggapan Spesialisasi Auditor diperoleh persentase jawaban yakni 82,35% yang berarti Spesialisasi Auditor pada Kantor Akuntan Publik yang ada di Kota Bandung dalam kategori sangat baik. Jika semakin sering auditor melakukan audit pada industri yang sama akan membuat auditor semakin teliti dalam melakukan audit, serta akan akan membuat auditor lebih memahami setiap permasalahan yang timbul dan bisa menemukan solusinya. Artinya auditor di KAP yang tercatat di IAPI

directory Kota Bandung sudah tergolong baik dalam menggunakan pengetahuannya untuk memahami keadaan perusahaan klien.

4.1.2.5Gambaran Tanggapan Responden Mengenai Kualitas audit Kantor Akuntan Publik yang ada di Kota Bandung

Berdasarkan hasil analisis deskriptif peneliti melakukan rekapitulasi jawaban mengenai variabel Kualitas audit pada Kantor Akuntan Publik yang ada di Kota Bandung. Berikut adalah hasil rekapitulasi jawaban keseluruhan yang menunjukan total skor jawaban responden dan persentase hasil jawaban.

Tabel 4.12

Rekapitulasi Data Jawaban Kualitas audit

No Pernyataan

Frekuensi

Jawaban Total Skor Aktual Skor Ideal % Kategori 5 4 3 2 1 1 Setiap auditor harus memahami dan melaksanakan jasa profesionalnya sesuai dengan Standar Akuntansi Keuangan (SAK) dan Standar Profesional Akuntan Publik (SPAP) yang relevan. 3 25 3 3 0 34 130 170 76.47 Baik 2 Untuk melakukan audit yang baik, auditor

membutuhkan pengetahuan yang diperoleh dari tingkat pendidikan formal, kursus dan pelatihan. 6 14 10 4 0 34 124 170 72.94 Baik 3 Dalam setiap perikatan, auditor harus menjaga independensinya dalam setiap pemikiran (independent of 3 23 2 6 0 34 125 170 73.53 Baik

mind) dan penampilan (independent in appearance). 4 Pelaporan bebas dari kepentingan pihak lain untuk memodifikasi pengaruh fakta-fakta yang dilaporkan. 2 16 7 9 0 34 113 170 66.47 Baik 5 Kurangnya waktu yang digunakan personil kunci perikatan dapat mengakibatkan pekerjaan audit diselesaikan secara kurang memadai. 1 13 4 14 2 34 99 170 58.24 Cukup Baik 6 Semakin memadai jumlah waktu yang dialokasikan dan digunakan oleh personil kunci perikatan akan memungkinkan auditor memiliki waktu yang cukup untuk menyusun, melakukan, menelaah dan/atau menyetujui prosedur signifikan suatu perikatan audit. 3 17 6 8 0 34 117 170 68.82 Baik 7

Setiap personil dan KAP mematuhi ketentuan persyaratan Standar Profesi Akuntan Publik, kode etik, dan ketentuan peraturan yang berlaku dalam melaksanakan

setiap perikatan. 8 Laporan perikatan yang diterbitkan tepat sesuai kondisinya. 3 12 7 11 1 34 107 170 62.94 Baik 9

Pada KAP tempat saya bekerja telah di periksa atau di reviu mutu oleh P2PK maupun IAPI secara periodik. 1 25 2 6 0 34 123 170 72.35 Baik 10 Pelaksanaan pemeriksaan oleh P2PK, reviu mutu oleh IAPI akan mendorong kualitas audit menjadi lebih baik.

1 33 0 0 0 34 137 170 80.59 Sangat Baik

11

Sesuai dengan SA 220 “Pengendalian Mutu Untuk Audit atas Laporan Keuangan” rekan perikatan harus bertanggung jawab atas kegiatan utama perikatan audit atas laporan keuangan. 2 27 2 3 0 34 130 170 76.47 Baik 12 Rekan perikatan juga harus bertanggung jawab atas keseluruhan mutu setiap perikatan audit yang ditugaskan kepadanya. 1 22 2 9 0 34 117 170 68.82 Baik 13 KAP dengan jumlah perikatan dan personil yang sangat tinggi dan kompleks memerlukan suatu struktur organisasi, pembagian tugas 4 28 2 0 0 34 138 170 81.18 Sangat Baik

dan penanggung jawab, serta system prosedur yang jelas.

14

Suatu KAP juga memerlukan dukungan berupa sarana dan prasarana yang memadai, termasuk diantaranya sarana kantor dengan ukuran yang memungkinkan para auditor dapat bekerja dengan baik. 6 25 2 1 0 34 138 170 81.18 Sangat Baik 15 KAP harus memperoleh imbalan jasa yang memadai sesuai dengan UU Akuntan Publik yang berlaku. 9 24 1 0 0 34 144 170 84.71 Sangat Baik 16 Akuntan Publik dapat menentukan besaran imbalan jasa secara bebas dan mandiri berdasarkan kebutuhan dan professional judgment-nya. 9 23 2 0 0 34 143 170 84.11 Sangat Baik Persentase 2016 2720 74.12 Baik

Sumber : Data primer yang diolah, 2018

Berdasarkan hasil rekapitulasi data pada tabel 4.13 menunjukan bahwa persentase tanggapan responden mengenai Kualitas audit adalah sebesar 74,12%. Hasil persentase tersebut digunakan untuk menentukan posisi salah satu interval, maka dapat digambarkan pada garis kontinum dibawah ini.

Sumber : Riduwan Kuncoro (2017) Gambar 4.5

Garis Kontinum Variabel Kualitas audit Kantor Akuntan Publik yang ada di Kota Bandung

Berdasarkan hasil perhitungan rekapitulasi data jawaban responden atas tanggapan Kualitas audit diperoleh persentase jawaban yakni 74,12% yang berarti Kualitas audit pada Kantor Akuntan Publik yang ada di Kota Bandung dalam kategori baik. Artinya beberapa indikator yang dijabarkan diatas dapat menjabarkan kualitas audit yang dimaksud dalam penelitian ini. Respon dalam indikator kualitas audit diatas masih dalam kategori baik, dimana berarti ada beberapa indikator lain yang dapat pula menjabarkan kualitas audit.

4.1.3 Hasil Uji Kualitas Data

4.1.3.1 Uji Validitas Kuisioner

Uji validitas dilakukan berkenaan dengan ketepatan alat ukur terhadap konsep yang diukur sehingga benar-benar mengukur apa yang seharusnya diukur. Dalam pengujian validitas, jika koefisien korelasinya sama atau diatas r kritis yakni 0,30, (Azwar:2016) maka item tersebut dinyatakan valid, tetapi apabila nilai korelasinya dibawah 0,30 maka item tersebut dinyatakan tidak valid. Peneliti menggunakan rumus Pearson Product Moment untuk uji validitas kuesioner. Berikut adalah perhitungan uji validitas dari masing-masing variabel.

1. Uji Validitas Fee Audit (X1)

Perhitungan uji validitas variabel Fee Audit dilakukan dengan cara mengambil seluruh jumlah responden sebanyak 34 responden melalui 4 pertanyaan yang diajukan. Kemudian menghitung validitas setiap item dengan menggunakan teknik korelasi Pearson Product Moment , dikatakan valid jika koefisien korelasi

Pearson Product Moment > 0,3. Berikut adalah hasil uji validitas variabel Fee Audit (X1):

Tabel 4.13

Hasil Uji Validitas Instrumen Fee Audit (X1)

Correlations

r hitung r

kritis Kesimpulan

FA_1 Pearson Correlation 0.912 0.30 Valid

FA_2 Pearson Correlation 0.814 0.30 Valid

FA_3 Pearson Correlation 0.853 0.30 Valid

FA_4 Pearson Correlation 0.658 0.30 Valid

Sumber : Data primer yang diolah, 2018

Berdasarkan tabel 4.14 di atas dapat dilihat bahwa seluruh item pada variabel

Fee Audit (X1) memiliki nilai korelasi > 0,30 atau yang ditunjukkan dengan r hitung

(Pearson Correlation) > r kritis. Sehingga seluruh item pertanyaan yang digunakan untuk mengukur variabel Fee Audit (X1) adalah valid dan item-item tersebut dapat

digunakan seluruhnya dalam penelitian. 2. Uji Validitas Tenure Audit (X2)

Perhitungan uji validitas variabel Tenure Audit dilakukan dengan cara mengambil seluruh jumlah responden sebanyak 34 responden melalui 4 pertanyaan yang diajukan. Kemudian menghitung validitas setiap item dengan menggunakan

teknik korelasi Pearson Product Moment, dikatakan valid jika koefisien korelasi

Pearson Product Moment > 0,3. Berikut adalah hasil uji validitas variabel Tenure

Audit (X2):

Tabel 4.14

Hasil Uji Validitas Instrumen Tenure Audit (X2)

Correlations

r hitung r

kritis Kesimpulan

TA_5 Pearson Correlation 0.827 0.30 Valid

TA_6 Pearson Correlation 0.779 0.30 Valid

TA_7 Pearson Correlation 0.862 0.30 Valid

TA_8 Pearson Correlation 0.889 0.30 Valid

Sumber : Data primer yang diolah, 2018

Berdasarkan tabel 4.15 di atas dapat dilihat bahwa seluruh item pada variabel

Tenure Audit (X2) memiliki nilai korelasi > 0,30 atau yang ditunjukkan dengan r

hitung (Pearson Correlation) > r kritis. Sehingga seluruh item pertanyaan yang digunakan untuk mengukur variabel Tenure Audit (X2) adalah valid dan item-item

tersebut dapat digunakan seluruhnya dalam penelitian. 3. Uji Validitas Rotasi Audit (X3)

Perhitungan uji validitas variabel Rotasi Audit dilakukan dengan cara mengambil seluruh jumlah responden sebanyak 34 responden melalui 4 pertanyaan yang diajukan. Kemudian menghitung validitas setiap item dengan menggunakan teknik korelasi Pearson Product Moment, dikatakan valid jika koefisien korelasi

Pearson Product Moment > 0,3. Berikut adalah hasil uji validitas variabel Rotasi Audit (X3):

Tabel 4.15

Hasil Uji Validitas Instrumen Rotasi Audit (X3)

Correlations

r hitung r

kritis Kesimpulan

RA_9 Pearson Correlation 0.765 0.30 Valid

RA_10 Pearson Correlation 0.893 0.30 Valid

RA_11 Pearson Correlation 0.843 0.30 Valid

RA_12 Pearson Correlation 0.828 0.30 Valid

Sumber : Data primer yang diolah, 2018

Berdasarkan tabel 4.16 di atas dapat dilihat bahwa seluruh item pada variabel Rotasi Audit (Y) memiliki nilai korelasi > 0,30 atau yang ditunjukkan dengan r hitung (Pearson Correlation) > r kritis. Sehingga seluruh item pertanyaan yang digunakan untuk mengukur variabel Rotasi Audit (Y) adalah valid dan item-item tersebut dapat digunakan seluruhnya dalam penelitian.

4. Uji Validitas Spesialisasi Auditor (X4)

Perhitungan uji validitas variabel Spesialisasi Auditor dilakukan dengan cara mengambil seluruh jumlah responden sebanyak 34 responden melalui 2 pertanyaan yang diajukan. Kemudian menghitung validitas setiap item dengan menggunakan teknik korelasi Pearson Product Moment, dikatakan valid jika koefisien korelasi

Pearson Product Moment > 0,3. Berikut adalah hasil uji validitas variabel Spesialisasi Auditor (X4):

Tabel 4.16

Hasil Uji Validitas Instrumen Spesialisasi Auditor (X4)

Correlations

r hitung r

kritis Kesimpulan

SA_13 Pearson Correlation 0.972 0.30 Valid

SA_14 Pearson Correlation 0.966 0.30 Valid

Sumber : Data primer yang diolah, 2018

Berdasarkan tabel 4.17 di atas dapat dilihat bahwa seluruh item pada variabel Spesialisasi Auditor (X4) memiliki nilai korelasi > 0,30 atau yang ditunjukkan

dengan r hitung (Pearson Correlation) > r kritis. Sehingga seluruh item pertanyaan yang digunakan untuk mengukur variabel Spesialisasi Auditor (X4) adalah valid dan

item-item tersebut dapat digunakan seluruhnya dalam penelitian. 5. Uji Validitas Kualitas Audit (Y)

Perhitungan uji validitas variabel Kualitas Audit dilakukan dengan cara mengambil seluruh jumlah responden sebanyak 34 responden melalui 16 pertanyaan yang diajukan. Kemudian menghitung validitas setiap item dengan menggunakan teknik korelasi Pearson Product Moment, dikatakan valid jika koefisien korelasi

Pearson Product Moment > 0,3. Berikut adalah hasil uji validitas variabel Kualitas Audit (X4):

Tabel 4.17

Hasil Uji Validitas Instrumen Kualitas Audit (Y) Correlations

r hitung r

kritis Kesimpulan

KA_15 Pearson Correlation 0.624 0.30 Valid

KA_16 Pearson Correlation 0.680 0.30 Valid

KA_17 Pearson Correlation 0.713 0.30 Valid

KA_18 Pearson Correlation 0.567 0.30 Valid

KA_20 Pearson Correlation 0.795 0.30 Valid

KA_21 Pearson Correlation 0.558 0.30 Valid

KA_22 Pearson Correlation 0.767 0.30 Valid

KA_23 Pearson Correlation 0.490 0.30 Valid

KA_24 Pearson Correlation 0.510 0.30 Valid

KA_25 Pearson Correlation 0.507 0.30 Valid

KA_26 Pearson Correlation 0.654 0.30 Valid

KA_27 Pearson Correlation 0.404 0.30 Valid

KA_28 Pearson Correlation 0.468 0.30 Valid

KA_29 Pearson Correlation 0.321 0.30 Valid

KA_30 Pearson Correlation 0.306 0.30 Valid

Sumber : Data primer yang diolah, 2018

Berdasarkan tabel 4.18 diatas dapat dilihat bahwa seluruh item pada variabel Kualitas Audit (Y) memiliki nilai korelasi > 0,30 atau yang ditunjukkan dengan r hitung (Pearson Correlation) > r kritis. Sehingga seluruh item pertanyaan yang digunakan untuk mengukur variabel Kualitas Audit (Y) adalah valid dan item-item tersebut dapat digunakan seluruhnya dalam penelitian.

4.1.3.2Uji Reliabilitas Kuisioner

Uji reliabilitas dilakukan untuk mengetahui apakah alat ukur yang dirancang dalam bentuk kuesioner dapat diandalkan, suatu alat ukur dapat diandalkan jika alat ukur tersebut digunakan berulangkali akan memberikan hasil yang relatif sama (tidak berbeda jauh). Dalam penelitian ini, peneliti menggunakan Alpha Cronbach untuk menguji reliabilitas kuesioner. Menentukan reliabilitas dari alat ukur dapat dilihat dari nilai Alpha Cronbach. Jika nilai Alpha Cronbach lebih besar dari nilai 0,70, maka dapat dikatakan reliabel. Skala dikelompok ke dalam lima kelas dengan renge yang sama, maka ukuran kemantapan alpha dapat diinterprestasikan sebagai berikut (Ghazali, 2011), nilai alpha Cronbach > 0,70 berarti reliabel:

Tabel 4.18

Hasil Uji Reliabilitas Kuesioner Variabel Fee Audit Reliability Statistics Cronbach's Alpha N of Items Titik kritis Kesimpulan 0.829 4 0.70 Reliabel

Sumber : Data primer yang diolah, 2018

Berdasarkan tabel 4.19 terlihat bahwa nilai reliabilitas kuesioner sebesar 0,829 (Cronbach’s Alpha) dan lebih besar dari 0,70. Hasil pengujian ini menunjukan bahwa semua butir pernyataan yang digunakan reliabel sehingga dapat disimpulkan bahwa alat ukur yang digunakan untuk mengukur variabel fee audit sudah memberikan hasil yang konsisten.

Tabel 4.19

Hasil Uji Reliabilitas Kuesioner Variabel Tenure Audit Reliability Statistics Cronbach's Alpha N of Items Titik kritis Kesimpulan 0.856 4 0.70 Reliabel

Sumber : Data primer yang diolah, 2018

Berdasarkan tabel 4.20 terlihat bahwa nilai reliabilitas kuesioner sebesar 0,856 (Cronbach’s Alpha) dan lebih besar dari 0,70. Hasil pengujian ini menunjukan bahwa semua butir pernyataan yang digunakan reliabel sehingga dapat disimpulkan bahwa alat ukur yang dignakan untuk mengukur variabel Tenure Audit sudah memberikan hasil yang konsisten.

Tabel 4.20

Hasil Uji Reliabilitas Kuesioner Variabel Rotasi Audit Reliability Statistics Cronbach's Alpha N of Items Titik kritis Kesimpulan 0.847 4 0.70 Reliabel

Sumber : Data primer yang diolah, 2018

Berdasarkan tabel 4.21 terlihat bahwa nilai reliabilitas kuesioner sebesar 0,847 (Cronbach’s Alpha) dan lebih besar dari 0,70. Hasil pengujian ini menunjukan bahwa semua butir pernyataan yang digunakan reliabel sehingga dapat disimpulkan bahwa alat ukur yang dignakan untuk mengukur variabel Rotasi Audit sudah memberikan hasil yang konsisten.

Tabel 4.21

Hasil Uji Reliabilitas Kuesioner Variabel Spesialisasi Auditor Reliability Statistics Cronbach's Alpha N of Items Titik kritis Kesimpulan 0.933 2 0.70 Reliabel

Sumber : Data primer yang diolah, 2018

Berdasarkan tabel 4.22 terlihat bahwa nilai reliabilitas kuesiner sebesar 0,933 (Cronbach’s Alpha) dan lebih besar dari 0,70. Hasil pengujian ini menunjukan bahwa semua butir pernyataan yang digunakan reliabel sehingga dapat disimpulkan bahwa alat ukur yang dignakan untuk mengukur variabel Spesialisasi Auditor sudah memberikan hasil yang konsisten.

Tabel 4.22

Hasil Uji Reliabilitas Kuesioner Variabel Kualitas Audit Reliability Statistics Cronbach's Alpha N of Items Titik kritis Kesimpulan 0.865 16 0.70 Reliabel

Sumber : Data primer yang diolah, 2018

Berdasarkan tabel 4.23 terlihat bahwa nilai reliabilitas kuesiner sebesar 0,865 (Cronbach’s Alpha) dan lebih besar dari 0,70. Hasil pengujian ini menunjukan bahwa semua butir pernyataan yang digunakan reliabel sehingga dapat disimpulkan bahwa alat ukur yang dignakan untuk mengukur variabel Kualitas Audit sudah memberikan hasil yang konsisten.

4.1.4 Uji Asumsi Klasik

Uji Asumsi Klasik merupakan salah satu pengujian prasyarat pada regresi linear berganda. Tujuan pengujian asumsi klasik ini adalah untuk memberikan kepastian bahwa persamaan regresi yang didapatkan memiliki ketepatan dalam estimasi, tidak bias dan konsisten. Uji asumsi klasik yang digunakan dalam penelitian ini adalah uji normalitas, uji multikolinearitas, dan uji heteroskedastisitas. Penjabarannya adalah sebagai berikut.

4.1.4.1Uji Normalitas

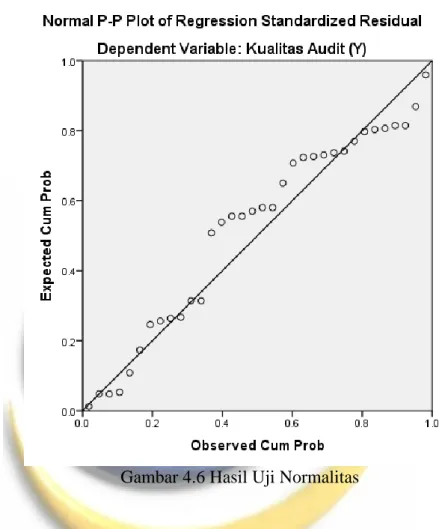

Uji normalitas digunakan untuk mengetahui apakah data berdistribusi normal atau tidak berdistribusi normal. Pengujian normalitas pada penelitian ini menggunakan uji normal p-plot dan kolmogrov smirnov.

Berikut disajikan hasil output program SPSS 23.0 uji normalitas data dengan menggunakan uji normal p-plot.

Gambar 4.6 Hasil Uji Normalitas

Berdasarkan pada normal p-plot residual terlihat bahwa residual berdistribusi secara normal. Hal ini terlihat dari data yang menyebar dekat dari diagonal atau mengikuti arah garis diagonal. Jadi dapat disimpulkan model regresi memenuhi asumsi normalitas residual.

Berikut disajikan hasil output program SPSS 23.0 uji normalitas data dengan menggunakan kolmogrov smirnov.

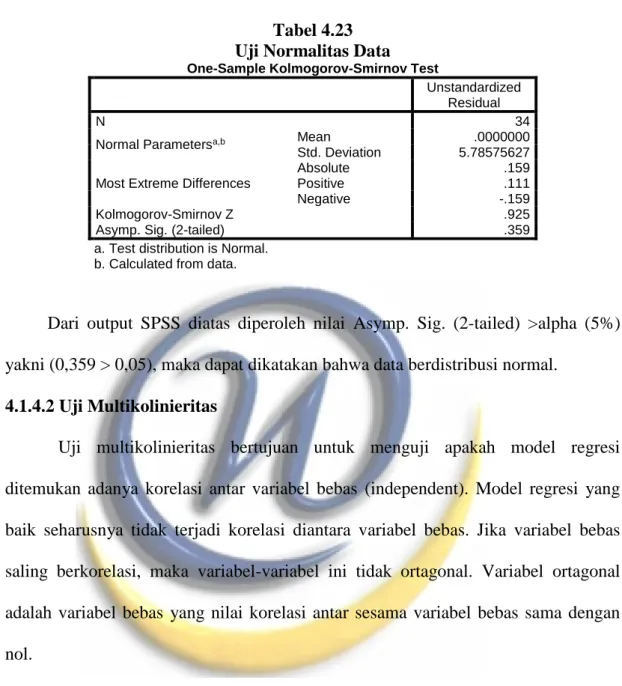

Tabel 4.23 Uji Normalitas Data One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 34

Normal Parametersa,b Mean .0000000

Std. Deviation 5.78575627 Most Extreme Differences

Absolute .159

Positive .111

Negative -.159

Kolmogorov-Smirnov Z .925

Asymp. Sig. (2-tailed) .359

a. Test distribution is Normal. b. Calculated from data.

Dari output SPSS diatas diperoleh nilai Asymp. Sig. (2-tailed) >alpha (5%) yakni (0,359 > 0,05), maka dapat dikatakan bahwa data berdistribusi normal.

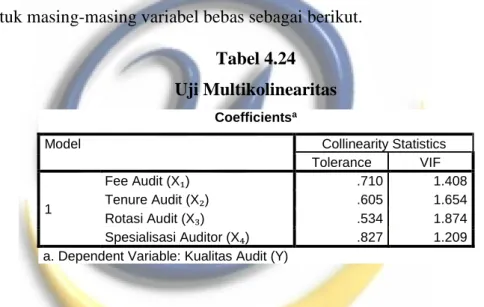

4.1.4.2Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independent). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Jika variabel bebas saling berkorelasi, maka variabel-variabel ini tidak ortagonal. Variabel ortagonal adalah variabel bebas yang nilai korelasi antar sesama variabel bebas sama dengan nol.

Untuk mendeteksi ada atau tidaknya multikolinieritas di dalam model regresi dapat dilihat dari nilai tolerance dan lawannya, yaitu variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel bebas manakah yang dijelaskan oleh variabel bebas lainnya. Dalam pengertian sederhana setiap variabel bebas menjadi variabel terikat dan diregres terhadap variabel bebas lainnya.

Tolerance mengukur variabilitas variabel bebas yang terpilih yang tidak dapat dijelaskan oleh variabel bebas lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF yang tinggi (karena VIF = 1/tolerance) dan menunjukkan adanya kolinieritas yang tinggi. Nilai cut-off yang umum dipakai adalah nilai tolerance 0,10 atau sama dengan nilai VIF diatas 10 (Ghozali, Imam, Aplikasi Analisis Multivariate Dengan Program SPSS, 2011: 57).

Dengan menggunakan program SPSS 23.0 for Windows, didapat output nilai VIF untuk masing-masing variabel bebas sebagai berikut.

Tabel 4.24 Uji Multikolinearitas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF 1 Fee Audit (X₁) .710 1.408 Tenure Audit (X₂) .605 1.654 Rotasi Audit (X₃) .534 1.874 Spesialisasi Auditor (X₄) .827 1.209 a. Dependent Variable: Kualitas Audit (Y)

Hasil diatas menunjukkan bahwa nilai VIF masing-masing variabel bebas jauh di bawah 10. Maka dapat disimpulkan bahwa tidak terdapat multikolinieritas antar variabel bebas dalam model regresi.

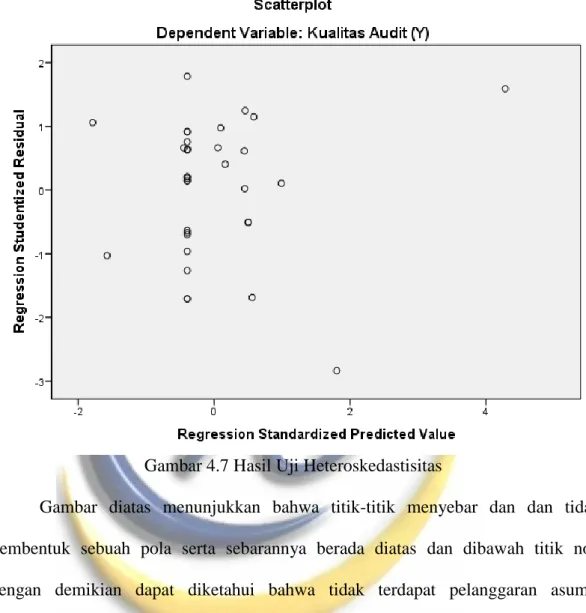

4.1.4.3Uji Heteroskedastisitas

Uji heterokedastisitas digunakan untuk mengetahui apakah data memiliki varians yang sama (homo). Pengujian heterokedastisitas data dilakukan dengan menggunakan uji Scatterplot. Berikut disajikan hasil uji heteroskedastisitas metode uji Scatterplot dengan menggunakan bantuan aplikasi program SPSS:

Gambar 4.7 Hasil Uji Heteroskedastisitas

Gambar diatas menunjukkan bahwa titik-titik menyebar dan dan tidak membentuk sebuah pola serta sebarannya berada diatas dan dibawah titik nol. Dengan demikian dapat diketahui bahwa tidak terdapat pelanggaran asumsi heteroskedastisitas pada model regresi.

4.1.5 Hasil Uji Analisis Data

4.1.5.1 Analisis Koefisien Korelasi Pearson

Analisis ini digunakan untuk mengetahui derajat atau kekuatan hubungan antara variabel X (Fee Audit, Tenure Audit, Rotasi Audit, dan Spesialisasi Auditor) dengan variabel Y (Kualitas Audit) secara bersamaan. Dengan menggunakan SPSS versi 23.0 didapat output sebagai berikut:

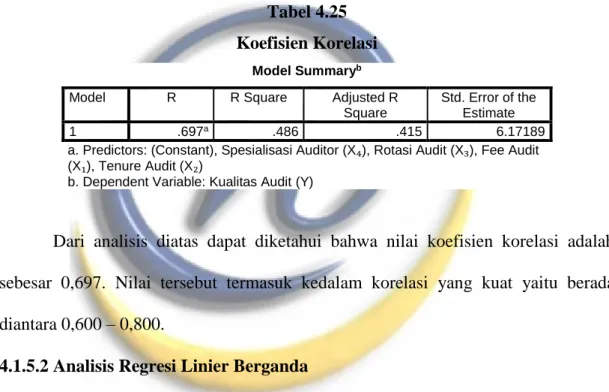

Tabel 4.25 Koefisien Korelasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .697a .486 .415 6.17189

a. Predictors: (Constant), Spesialisasi Auditor (X₄), Rotasi Audit (X₃), Fee Audit (X₁), Tenure Audit (X₂)

b. Dependent Variable: Kualitas Audit (Y)

Dari analisis diatas dapat diketahui bahwa nilai koefisien korelasi adalah sebesar 0,697. Nilai tersebut termasuk kedalam korelasi yang kuat yaitu berada diantara 0,600 – 0,800.

4.1.5.2Analisis Regresi Linier Berganda

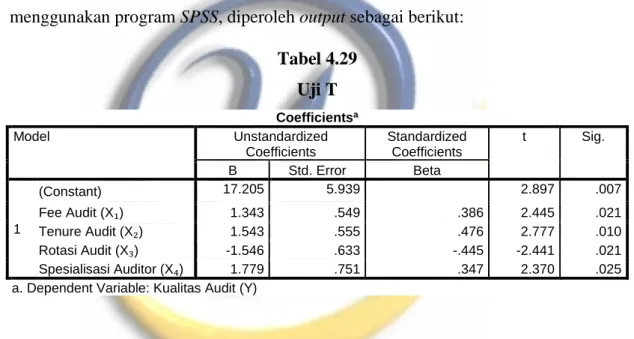

Analisis regresi linier berganda adalah teknik statistik yang digunakan untuk meramal bagaimana keadaan atau pengaruh variabel independen terhadap variabel dependen. Dengan menggunakan program SPSS 23.0 for Windows, diperoleh hasil koefisien regresi sebagai berikut:

Tabel 4.26

Koefisien Regresi Linier Berganda Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 17.205 5.939 2.897 .007 Fee Audit (X₁) 1.343 .549 .386 2.445 .021 Tenure Audit (X₂) 1.543 .555 .476 2.777 .010 Rotasi Audit (X₃) -1.546 .633 -.445 -2.441 .021 Spesialisasi Auditor (X₄) 1.779 .751 .347 2.370 .025 a. Dependent Variable: Kualitas Audit (Y)

Dari output tersebut diketahui nilai kontstanta dan koefisien regresi sehingga dapat dibentuk persamaan regresi linier berganda sebagai berikut:

Y = 17,205 + 1,343 FA + 1,543 TA+ (-1,546) RA + 1,779 SA Persamaan di atas dapat diartikan sebagai berikut:

b0 = 17,205 artinya jika variabel X1 X2X3 X4 X5 bernilai nol (0), maka

variabel Y akan bernilai 17,205 satuan.

b1= 1,343 artinya jika Fee Audit(X1) meningkat sebesar satu satuan dan

variabel lainnya konstan, maka variabel Kualitas Audit (Y) akan meningkat sebesar 1,343 satuan.

b2= 1,543 artinya jika Tenure Audit (X2) meningkat sebesar satu satuan

dan variabel lainnya konstan, maka variabel Kualitas Audit (Y) akan meningkat sebesar 1,543 satuan.

b3= -1,546 artinya jika Rotasi Audit (X3) meningkat sebesar satu satuan

dan variabel lainnya konstan, maka variabel Kualitas Audit (Y) akan menurun sebesar -1,546 satuan.

b4= 1,779 artinya jika Spesialisasi Auditor (X4) meningkat sebesar satu

satuan dan variabel lainnya konstan, maka variabel Kualitas Audit (Y) akan meningkat sebesar 1,779 satuan.

4.1.5.3 Analisis Koefisien Determinasi

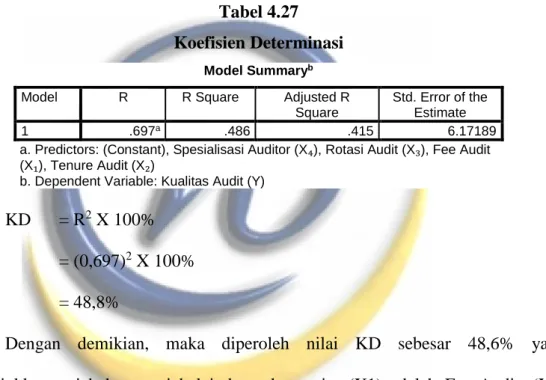

Setelah diketahui nilai R sebesar 0,756, maka koefisien determinasi dapat dihitung menggunakan rumus sebagai berikut:

Tabel 4.27 Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .697a .486 .415 6.17189

a. Predictors: (Constant), Spesialisasi Auditor (X₄), Rotasi Audit (X₃), Fee Audit (X₁), Tenure Audit (X₂)

b. Dependent Variable: Kualitas Audit (Y)

KD = R2 X 100%

= (0,697)2 X 100% = 48,8%

Dengan demikian, maka diperoleh nilai KD sebesar 48,6% yang menunjukkan arti bahwa variabel independen, yaitu (X1) adalah Fee Audit, (X2) adalah Tenure Audit, (X3) adalah Rotasi Audit, dan (X4) adalah Spesialisasi Auditor memberikan pengaruh simultan (bersama-sama) sebesar 48,8% variabel dependen yaitu Kualitas Audit (Y). Sedangkan sisanya sebesar 51,4% dipengaruhi oleh faktor lain yang diabaikan penulis.

Tabel 4.28

Persentase Pengaruh Parsial Variabel X1, X2, X3 dan X4

Koefisien Beta x Zero-order: Coefficientsa

Model Standardized

Coefficients

Correlations Beta Zero-order Partial Part

1

Fee Audit (X₁) .386 .449 .413 .326

Tenure Audit (X₂) .476 .341 .458 .370

Rotasi Audit (X₃) -.445 .061 -.413 -.325

Spesialisasi Auditor (X₄) .347 .512 .403 .315 a. Dependent Variable: Kualitas Audit (Y)

1. Variabel X1 = 0,386 x 0,449 = 0,1735 = 17,35%

2. Variabel X2 = 0,476 x 0,341 = 0,1620 = 16,20%

3. Variabel X3 = -0,445 x 0,061 = -0,0271 = -2,71%

4. Variabel X4 = 0,347 x 0,512 = 0,1776 = 17,76%

Dari hasil uji individu diatas diketahui bahwa variabel X1 (Fee Audit)

terhadap variabel Y (Kualitas Audit) memiliki pengaruh sebesar 17,35%, variabel X2

(Tenure Audit) terhadap variabel Y (Kualitas Audit) memiliki pengaruh sebesar 16,20%, variabel X3 (Rotasi Audit) terhadap variabel Y (Kualitas Audit) memiliki

pengaruh sebesar -2,71%, dan variabel X4 (Spesialisasi Auditor) terhadap variabel Y

4.1.6 Hasil Pengujian Hipotesis 4.1.6.1 Uji Parsial (T)

Uji T adalah pengujian koefisien regresi masing-masing variabel independen terhadap variabel dependen (Ghozali, 2013). Apabila nilai sig.t < tingkat signifikan (0,05), maka variabel independen secara individu berpengaruh terhadap variabel dependen. Sebaliknya, jika nilai sig.t > tingkat signifikan (0,05), maka variabel independen secara individu tidak berpengaruh terhadap variabel dependen. Dengan menggunakan program SPSS, diperoleh output sebagai berikut:

Tabel 4.29 Uji T Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 17.205 5.939 2.897 .007 Fee Audit (X₁) 1.343 .549 .386 2.445 .021 Tenure Audit (X₂) 1.543 .555 .476 2.777 .010 Rotasi Audit (X₃) -1.546 .633 -.445 -2.441 .021 Spesialisasi Auditor (X₄) 1.779 .751 .347 2.370 .025 a. Dependent Variable: Kualitas Audit (Y)

Tingkat signifikan (α) sebesar 5%, dan derajat kebebasan (v) = 29 (34 - (4+1) didapat nilai ttabel 2,045.

Sedangkan kriteria pengujian adalah sebagai berikut: 1. Taraf signifikan (α = 0,05)

2. Distribusi t dengan derajat kebebasan (n – (k+1))

3. Apabila t hitung > t tabel, maka H0 ditolak dan H1 diterima 4. Apabila t hitung < t tabel, maka H0 diterima dan H1 ditolak

Hasilnya adalah sebagai berikut:

1) Berdasarkan hasil uji t (parsial) pada model regresi, diperoleh nilai signifikansi variabel fee audit sebesar 0,007 < 0,05 (taraf nyata signifikansi penelitian). Selain itu dapat dilihat juga hasil perbandingan thitung dan ttabel

sebesar 2,445, sedangkan ttabel sebesar 2,045. Dari hasil tersebut disimpulkan

bahwa thitung > ttabel yaitu 2,445 > 2,045, maka dapat disimpulkan bahwa H1

diterima, artinya secara parsial variabel fee audit berpengaruh secara terhadap variabel kualitas audit.

2) Berdasarkan hasil uji t (parsial) pada model regresi, diperoleh nilai signifikansi variabel tenure audit sebesar 0,021 < 0,05 (taraf nyata signifikansi penelitian). Selain itu dapat dilihat juga hasil perbandingan thitung

dan ttabel sebesar 2,777, sedangkan ttabel sebesar 2,045. Dari hasil tersebut

disimpulkan bahwa thitung > ttabel yaitu 2,777 > 2,045, maka dapat disimpulkan

bahwa H1 diterima, artinya secara parsial variabel tenure audit berpengaruh secara terhadap variabel kualitas audit.

3) Berdasarkan hasil uji t (parsial) pada model regresi, diperoleh nilai signifikansi variabel rotasiaudit sebesar 0,010 < 0,05 (taraf nyata signifikansi penelitian). Selain itu dapat dilihat juga hasil perbandingan thitung dan ttabel

sebesar -2,441, sedangkan ttabel sebesar 2,045. Dari hasil tersebut disimpulkan

bahwa thitung < ttabel yaitu -2,441 < 2,045, maka dapat disimpulkan bahwa H1

ditolak, artinya secara parsial variabel rotasi audit tidak berpengaruh secara terhadap variabel kualitas audit.

4) Berdasarkan hasil uji t (parsial) pada model regresi, diperoleh nilai signifikansi variabel spesialisasi auditor sebesar 0,021 < 0,05 (taraf nyata signifikansi penelitian). Selain itu dapat dilihat juga hasil perbandingan thitung

dan ttabel sebesar 2,370 sedangkan ttabel sebesar 2,045. Dari hasil tersebut

disimpulkan bahwa thitung > ttabel yaitu 2,370 > 2,045, maka dapat disimpulkan

bahwa H1 diterima, artinya secara parsial variabel spesialisasi auditor berpengaruh secara signifikan terhadap variabel kualitas audit.

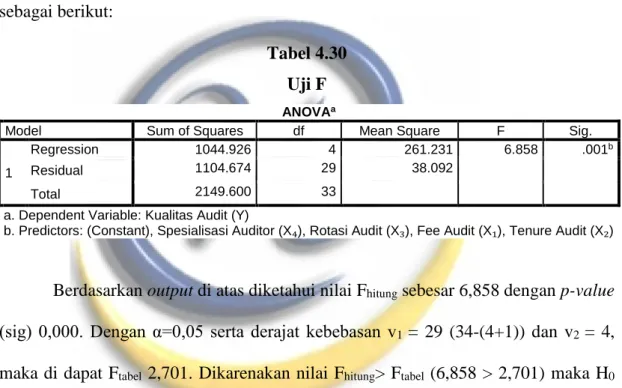

4.1.6.2Uji Simultan (F)

Uji simultan (F) dilakukan dengan tujuan untuk menguji pengaruh variabel independen secara bersama-sama terhadap variabel dependen.

H0 : b1 = b2 = b3 = b4 = 0, artinya tidak ada pengaruh yang signifikan dari variabel independen, yaitu (X1) adalah Fee Audit, (X2) adalah Tenure Audit, (X3) adalah Rotasi Audit, dan (X4) adalah Spesialisasi Auditor secara simultan terhadap variabel dependen yaitu Kualitas Audit (Y).

Ha : b1 = b2 = b3 = b4 ≠ 0, artinya ada pengaruh yang signifikan dari variabel independen, yaitu (X1) adalah Fee Audit, (X2) adalah Tenure Audit, (X3) adalah Rotasi Audit, dan (X4) adalah Spesialisasi Auditor secara simultan terhadap variabel dependen yaitu Kualitas Audit (Y).

Sedangkan kriteria pengujiannya adalah sebagai berikut: 1. Taraf signifikansi (α = 0,05)

2. Distribusi t dengan derajat kebebasan (n – (k+1))

3. Apabila F hitung > F tabel, maka H0 ditolak dan Ha diterima 4. Apabila F hitung < F tabel, maka H0 diterima dan Ha ditolak

Dengan menggunakan program SPSS 23.00 for windows, diperoleh output

sebagai berikut:

Tabel 4.30 Uji F ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 1044.926 4 261.231 6.858 .001b

Residual 1104.674 29 38.092

Total 2149.600 33

a. Dependent Variable: Kualitas Audit (Y)

b. Predictors: (Constant), Spesialisasi Auditor (X₄), Rotasi Audit (X₃), Fee Audit (X₁), Tenure Audit (X₂)

Berdasarkan output di atas diketahui nilai Fhitung sebesar 6,858 dengan p-value

(sig) 0,000. Dengan α=0,05 serta derajat kebebasan v1 = 29 (34-(4+1)) dan v2 = 4,

maka di dapat Ftabel 2,701. Dikarenakan nilai Fhitung> Ftabel (6,858 > 2,701) maka H0

ditolak, artinya ada pengaruh yang signifikan dari variabel independen, yaitu (X1) adalah Fee Audit, (X2) adalah Tenure Audit, (X3) adalah Rotasi Audit, dan (X4) adalah Spesialisasi Auditor secara simultan terhadap variabel dependen yaitu Kualitas Audit (Y).

4.1.7 Pengujian Hipotesis Parsial (Uji t)

Pengujian hipotesis variabel X1 (Fee Audit)

H0 : bi = 0, artinya suatu variabel Fee Audit tidak berpengaruh signifikan terhadap variabel Kualitas Audit.

H1 : bi > 0, artinya suatu variabel Fee Audit berpengaruh signifikan terhadap variabel Kualitas Audit.

Dari output SPSS diatas diperoleh nilai thitung untuk X1 sebesar 2,445

dan ttabel 2,045. Dikarenakan nilai thitung > ttabel, maka H0 ditolak, artinya

variabel Fee Audit berpengaruh terhadap variabel Kualitas Audit. Pengujian hipotesis variabel X2 (Tenure Audit)

H0 : bi = 0, artinya suatu variabel Tenure Audit tidak berpengaruh signifikan terhadap variabel Kualitas Audit.

H1 : bi > 0, artinya suatu variabel Tenure Audit berpengaruh signifikan terhadap variabel Kualitas Audit.

Daerah Penerimaan H0 Daerah penolakan Ho Daerah penolakan Ho - t tabel= -2,045 0 t tabel= 2,045 thitung = 2.445

Dari output SPSS tersebut diperoleh nilai thitung untuk X2 sebesar 2,777

dan ttabel 2,045. Dikarenakan nilai thitung > ttabel, maka H0 ditolak, artinya

variabel Tenure Audit berpengaruh terhadap variabel Kualitas Audit. Pengujian hipotesis variabel X3 (Rotasi Audit)

H0 : bi = 0, artinya suatu variabel Rotasi Audit tidak berpengaruh signifikan terhadap variabel Kualitas Audit.

H1 : bi > 0, artinya suatu variabel Rotasi Audit berpengaruh signifikan terhadap variabel Kualitas Audit.

Daerah Penerimaan H0 Daerah penolakan Ho Daerah penolakan Ho - t tabel= -2,045 0 t tabel= 2,045 thitung = -2.441 Daerah Penerimaan H0 Daerah penolakan Ho Daerah penolakan Ho - t tabel= -2,045 0 t tabel= 2,045 thitung = 2.777

Dari output SPSS diatas diperoleh nilai thitung untuk X3 sebesar -2,441

dan ttabel 2,045. Dikarenakan nilai thitung < ttabel, maka H0 diterima, artinya

variabel Rotasi Audit tidak berpengaruh terhadap variabel Kualitas Audit. Pengujian hipotesis variabel X4 (Spesialisasi Auditor)

H0 : bi = 0, artinya suatu variabel Spesialisasi Auditor tidak berpengaruh signifikan terhadap variabel Kualitas Audit.

H1 : bi > 0, artinya suatu variabel Spesialisasi Auditor berpengaruh signifikan terhadap variabel Kualitas Audit.

Dari output SPSS diatas diperoleh nilai thitung untuk X4 sebesar 2,370

dan ttabel 2,045. Dikarenakan nilai thitung > ttabel, maka H0 ditolak, artinya

variabel Spesialisasi Auditor berpengaruh signifikan terhadap variabel Kualitas Audit. Daerah Penerimaan H0 Daerah penolakan Ho Daerah penolakan Ho - t tabel= -2,045 0 t tabel= 2,045 thitung = 2.370

4.2 Pembahasan

4.2.1 Pengaruh Fee Audit Terhadap Kualitas Audit

Salah satu hal yang mempengaruhi kualitas audit adalah fee yang diterima oleh AP ataupun KAP. Fee audit dapat didefinisikan sebagai jumlah biaya (upah) yang dibebankan oleh auditor untuk proses audit kepada perusahaan (auditee). Dimana auditor yang bekerja secara profesional dan memiliki kinerja yang handal akan menawarkan fee yang sesuai dengan tingkat risiko pekerjaan tersebut.

Menurut hasil pengolahan dari kuesioner yang telah disebar pada tabel 4.9, untuk item fee audit dapat disimpulkan bahwa tanggapan responden tentang fee audit adalah sangat baik dengan presentase 81,91%. Dimana semakin besar fee yang diterima akan menghasilkan kualitas audit yang semakin baik.

Hasil pengujian hipotesis menunjukkan bahwa nilai t-hitung (2,445) lebih besar dari t-tabel (2,045), artinya secara parsial fee audit berpengaruh terhadap kualitas audit pada Kantor Akuntan Publik di Kota Bandung. Kondisi ini menggambarkan semakin tinggi fee audit yang diberikan klien, semakin luas pula prosedur audit yang akan dilakukan auditor maka kualitas audit yang dihasilkan pun akan tinggi.

Kualitas audit merupakan komponen profesionalisme yang benar-benar harus dipertahankan oleh akuntan publik profesional. Kantor akuntan publik yang berkualitas biasanya akan menghasilkan laporan audit yang berkualitas juga. Kantor akuntan publik besar memiliki kecenderungan membebankan audit fee yang lebih besar kepada kantor klien. Biaya yang lebih tinggi akan meningkatkan kualitas audit, karena biaya audit yang diperoleh dalam satu tahun dan estimasi biaya operasional

yang dibutuhkan untuk melaksanakan proses audit dapat mempengaruhi kualitas audit yang dihasilkan.

Hasil ini sejalan dengan penelitian yang dilakukan oleh, Zavara, Hiro Tugiman, dan Muhamad Muslih (2016). Ketika fee audit semakin tinggi, maka kualitas audit yang dihasilkan semakin tinggi pula karena semakin luas pula prosedur audit yang akan dilakukan auditor, dengan demikian hasil audit yang dihasilkan dapat dipercaya dan akurat. Auditor dengan fee audit yang tinggi akan melakukan prosedur audit lebih luas dan mendalam terhadap perusahaan klien sehingga kemungkinan kejanggalan-kejanggalan yang ada pada laporan keuangan klien dapat terdeteksi. Pendeteksian kejanggalan mencerminkan kualitas proses audit tinggi, hal ini dikarenakan kualitas proses audit merupakan pelaksanaan dengan penerapan standar akuntansi dan standar audit yang benar oleh auditor.

Hasil ini juga mendukung penelitian yang dilakukan oleh Kurniasih dan Rohman bahwa fee audit berpengaruh positif terhadap kualitas audit. Dimana biaya yang tinggi akan meningkatkan kualitas audit, karena biaya audit yang diperoleh dalam satu tahun dan estimasi biaya operasional yang dibutuhkan untuk melaksanakan proses audit yang meningkatkan kualitas audit.

4.2.2 Pengaruh Tenure Audit Terhadap Kualitas Audit

Tenure audit adalah lamanya hubungan auditor dan klien yang di ukur dengan jumlah tahun. Tenure audit diukur dengan cara menghitung jumlah tahun perikatan dimana auditor dari KAP yang sama melakukan perikatan audit terhadap kliennya. Hubungan antara auditor dengan klien seharusnya mampu mengakomodasi kualitas audit yang optimal.

Berdasarkan hasil pengolahan dari kuesioner yang telah disebar pada tabel 4.10, untuk item tenure audit dapat disimpulkan bahwa tanggapan responden tentang

tenure audit adalah sangat baik dengan presentase 84,71%. Semakin lama hubungan yang terjalin anatara auditor dengan klien akan menjadikan auditor semakin memahami keadaan perusahaan klien, sehingga kualitas audit yang dihasilkan juga akan semakin baik.

Pengujian hipotesis mengenai tenure audit menunjukkan bahwa tenure audit berpengaruh terhadap kualitas audit pada Kantor Akuntan Publik di Kota Bandung karena nilai t-hitung (2,777) lebih besar dari t-tabel (2,045). Kondisi ini menggambarkan tenure audit yang semakin lama akan meningkatkan kompetensi dan pengetahuan auditor mengenai kondisi perusahaan klien. Tenure audit yang lama juga akan memudahkan auditor untuk merancang program audit yang efektif dan menciptakan laporan keuangan yang berkualitas. Selain itu, penugasan baru juga akan meningkatkan start-up costs sehingga akan meningkatkan biaya audit secara keseluruhan.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Sarifah (2017) yang menyatakan bahwa tenure audit berpengaruh signifikan terhadap kualitas audit. Tenure audit yang semakin lama dapat meningkatkan kompetensi auditor, yang mana sebagai auditor dapat mendasarkan keputusan audit pada pengetahuan terhadap perusahaan klien yang luas dimana telah berkembang dari waktu ke waktu.

Hubungan positif tenure dan kualitas audit juga didukung oleh beberapa peneliti seperti De Angelo (1981) yang menyatakan bahwa independensi auditor akan lebih rendah pada tahun-tahun awal masa perikatan dikarenakan auditor cenderung berusaha untuk mempertahankan kliennya. Serta mendukung penelitian yang dilakukan Eva dan Arna (2016) yang menyatakan bahwa tidak selamanya

tenure audit yang lama akan mempengaruhi independensi auditor, sebaliknya tenure

audit yang singkat pula belum tentu menjamin kenadalan kualitas audit yang disebabkan karena auditor kemungkinan belum memiliki pengetahuan dan pengalaman yang cukup dalam melakukan audit pada klien.

4.2.3 Pengaruh Rotasi Audit Terhadap Kualitas Auditor

Menurut Peraturan Pemerintah (PP) No. 20 tahun 2015 tentang Praktik Akuntan Publik (PP 20/2015) tidak ada pembatasan lagi untuk KAP. Adapun pembatasan hanya berlaku untuk AP yaitu selama 5 tahun buku berturut-turut. Hal ini dilakukan agar terjaganya independensi auditor dan diharapkan dapat menciptakan suasana baru dan mampu bertindak objektif.

Hasil dari pengolahan dari kuesioner yang telah disebar pada tabel 4.11, untuk item rotasi audit dapat disimpulkan bahwa tanggapan responden tentang rotasi audit adalah sangat baik dengan presentase 82,35%. Berarti adanya pergantian atau rotasi audit akan mempengaruhi kualitas audit yang dihasilkan. Akan tetapi, berdasarkan hasil pengujian hipotesis menunjukkan bahwa rotasi audit tidak berpengaruh terhadap kualitas audit karena nilai hitung (-2,441) lebih kecil dari t-tabel (2,045). Hal ini menunjukkan adanya pegantian auditor tidak menjamin kualitas audit yang dihasilkan akan semakin baik.

Pernyataan tidak berpengaruhnya rotasi ini diperkuat oleh penelitian dari Hartadi (2009) yang menemukan bahwa rotasi audit tidak berpengaruh pada kualitas audit dan Pamungkas (2014) yang menyatakan pendapat serupa. Melakukan pergantian auditor memang dapat membuat penyegaran namun auditor baru belum tentu mampu memahami keadaan perusahaan kliennya sekarang dan memerlukan waktu untuk bisa mengerti keadaan lingkungan baru tempatnya bekerja.

Penelitian dari Fitriany, Sidharta, Dwi dan Hilda (2015) juga menunjukkan adanya hubungan negatif antara rotasi audit terhadap kualitas audit. Hal ini mungkin disebabkan karena dengan adanya rotasi KAP, disatu sisi independensi KAP meningkat (karena KAP dan klien belum terlalu familiar), namun disisi lain kompetensi KAP rendah (karena KAP belum cukup memiliki pengetahuan mengenai risiko dan karakteristik bisnis klien). Peningkatan independensi sama besarnya dengan penurunan kompetensi, sehingga secara total kualitas audit tidak berubah. 4.2.4 Pengaruh Spesialisasi Auditor Terhadap Kualitas Auditor

Menurut Aresental (2012), pentingnya pemahaman mengenai bisnis klien dan industri klien serta pengetahuan tentang operasi perusahaan sangat penting untuk dapat dilakukannya audit yang memadai. Spesialisasi auditor dalam industri tertentu membuat auditor tersebut memiliki kemampuan dan pengetahuan yang memadai dibanding dengan auditor yang tidak memiliki spesialisasi.

Menurut hasil pengolahan dari kuesioner yang telah disebar pada tabel 4.12, untuk item spesialisasi auditor dapat disimpulkan bahwa tanggapan responden tentang spesialisasi auditor adalah sangat baik dengan presentase 82,35%.

Hal ini menunjukkan bahwa spesialisasi yang dimiliki auditor pada bidang industri tertentu ternyata memiliki pengaruh terhadap kualitas audit yang dihasilkan.

Menurut hasil pengujian hipotesis menunjukkan bahwa nilai t-hitung (2,370) lebih besar dari t-tabel (2,045), artinya secara parsial spesialisasi auditor berpengaruh terhadap kualitas audit pada Kantor Akuntan Publik di Kota Bandung. Auditor spesialis artinya auditor tersebut memiliki pengalaman yang banyak dalam mengaudit klien dalam industri yang sama. Pengalaman ini berdampak pada meningkatnya pemahaman auditor tentang risiko audit spesifik pada industri tersebut, sehingga kualitas audit yang dihasilkan juga akan semakin baik.

Hal ini sejalan dengan penelitian yang dilakukan oleh R. Wedi Rusmawan Kusumah (2012) mengungkapkan bahwa independensi akuntan publik, spesialisasi auditor dibidang industri klien, dan karakteristik personal berpengaruh baik secara simultan maupun parsial terhadap kualitas audit. Selain itu, Trinan dari Prasetya (2013) menunjukkan bahwa audit dibidang industri klien memberikan pengaruh terhadap kualitas audit pada kantor akuntan publik yang terdaftar di BAPEPAM-LK di Indonesia. Dengan kata lain adanya kemampuan auditor memiliki spesialisasi di bidang industri klien maka akan meningkatkan kualitas audit.

Penelitian Carcello dan Nagy (2004) juga mendukung hal ini, hasil penelitiannya mengungkapkan auditor spesialis akan berusaha melindungi reputasinya dengan meningkatkan ketaatan terhadap standar audit relative terhadap non spesialis. Auditor yang spesialis dalam industri tertentu akan lebih percaya diri dalam menentukan inherent risk, memiliki kemampuan yang lebih tinggi dalam mendeteksi error dan financial fraud.

4.2.5 Pengaruh Fee Audit, Tenure Audit, Rotasi Audit Spesialisasi Auditor Terhadap Kualitas Auditor

Kualitas audit adalah proporsional seorang akuntan dalam menemukan dan melaporkan terjadinya suatu penyelewengan yang terjadi di perusahaan klien. Untuk menemukan penyelewengan ini diperlukan pengalaman, pendidikan, professional, dan struktur audit perusahaan. Selain itu juga tergantung pada independensi akuntan. Pada Standar Profesional Akuntan Publik (SPAP) kualitas akuntan ditentukan oleh mutu profesional, pertimbangan yang digunakan dalam pelaksanaan audit, dan penyusunan laporan auditor. SPAP meliputi standar umum, standar pelaksanaan, dan standar pelaporan.

Menurut hasil pengolahan dari kuesioner yang telah disebar pada tabel 4.13, untuk item kualitas audit dapat disimpulkan bahwa tanggapan responden tentang kualitas audit adalah sangat baik dengan presentase 74,12%. Dengan demikian dapat disimpulkan bahwa patner dan manajer yang menjadi responden sudah dapat dikatakan baik dan telah melakukan proses audit sesuai dengan standar audit yang ditetapkan IAPI serta kualitas auditnya pun dapat dipercaya.

Hasil uji simultan dari penelitian ini adalah fee audit, tenure audit, rotasi audit, dan spesialisasi auditor berpengaruh secara simultan terhadap kualitas audit. Hal tersebut berarti fee audit, tenure audit, rotasi audit, dan spesialisasi auditor merupakan komponen penting yang bisa dilakukan auditor untuk meningkatkan kualitas audit. Semakin baiknya fee audit, tenure audit, rotasi audit, dan spesialisasi auditor maka kualitas audit yang dihasilkan juga akan semakin baik.

Hasil penelitian ini konsisten dengan penelitian Adisti (2014) dan Sarifah (2017). Dengan kata lain fee audit, tenure audit, rotasi audit, dan spesialisasi auditor adalah aspek yang mendukung meningkatnya kualitas audit.

Berdasarkan dari hasil uji koefisien determinasi, keempat variabel X yaitu fee

audit, tenure audit, rotasi audit, dan spesialisasi auditor memiliki pengaruh sebesar 48,6% terhadap variabel Y yaitu kualitas audit. Sedangkan sisanya sebesar 51,4% dipengaruhi oleh faktor lain seperti profesionalisme auditor, tingkat materialitas, skeptisme, dan lain-lain. Hasil penelitian ini mendukung teori yang ada bahwa ketika auditor melaksanakan proses audit sesuai dengan standar akuntansi dan standar professional akuntan publik (standar umum, standar pelaksanaan, dan standar pelaporan) maka kualitas audit yang dihasilkan pun akan baik dan dapat meminimalisir kesalahan.