Nama Lengkap : Herny C. Fanggidae

Tempat Tanggal Lahir : Soe, 8 Februari 1991

Agama : Kristen Protestan

Jenis Kelamin : Perempuan

Kewarganegaraan : Indonesia

Alamat Asal : Soe, Nusa Tenggara Timur

Alamat : Jl. Sekeloa No. 7B

Nama ayah : Constanus Arbento Fanggidae

Nama ibu : Walu Marlen Lay Rihi

Email : [email protected]

DATA PENDIDIKAN

Tahun 1998– 2003 : SD GMIT Soe II

Tahun 2003– 2006 : SMP Negeri 1 Soe

Tahun 2006 – 2009 : SMAK Kolese Santo Yusup Malang

The Influence of Auditor Competence to Audit Quality and Its Implication on Going Concern Audit Opinion

(Case Study In Public Accounting Firm in Bandung)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Herny C. Fanggidae 21109123

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

v

atas segala rahmat serta karunia-Nya, sehingga penulis dapat menyelesaikan Usulan Penelitian yang berjudul “PENGARUH KOMPETENSI AUDITOR TERHADAP KUALITAS AUDIT DAN IMPLIKASINYA PADA OPINI AUDIT GOING CONCERN”

Penulis menyadari bahwa usulan penelitian ini masih jauh dari sempurna, oleh karena itu kritik dan saran dari semua pihak yang bersifat membangun selalu penulis harapkan demi kesempurnaan usulan penelitian ini.

Pada kesempatan ini penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada Bapak/Ibu :

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia.

2. Dr. Dedy Sulistiyo, ST., MT., selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE., M.Si.,Ak., selaku Ketua Program Studi Akuntansi

4. Lilis Puspitawati., SE., M.Si.,Ak. selaku dosen pembimbing yang penuh keikhlasan berkenan memberikan bimbingan, membina dan mengarahkan penulis sehingga usulan penelitian ini dapat diselesaikan.

vi

sayang yang melimpah, dan dukungan serta motivasi kepada penulis. 8. Kepada semua teman-teman kelas Ak 3 terima kasih atas dukungan

dan bantuannya.

9. Kepada semua pihak yang tidak bisa penulis sebutkan satu persatu atas bantuan dan dukungan yang tulus terima kasih.

Akhir kata penulis berharap semoga usulan penelitian ini dapat bermanfaat bagi semua pihak yang membutuhkan, khususnya bagi penulis umumnya untuk rekan-rekan yang membutuhkan informasi. Semoga doa, dorongan, perhatian dan semangat yang telah diberikan semua pihak kepada penulis mendapatkan balasan dari Tuhan Yang Maha Esa. Terima kasih

Bandung, Juli 2013 Penulis

vii

LEMBAR PERNYATAAN KEASLIAN... ii

ABSTRACT... iii

ABSTRAK... iv

KATA PENGANTAR... v

DAFTAR ISI... vii

DAFTAR TABEL... xi

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN... 1

1.1 Latar belakang Penelitian... 1

1.2 Identifikasi Masalah... 7

1.3 Rumusan Masalah... 8

1.4 Maksud dan Tujuan Penelitian... 8

1.4.1 Maksud Penelitian... 8

1.4.2 Tujuan Penelitian... 8

1.5 Kegunaan Penelitian... 9

1.5.1 Kegunaan Praktis... 9

1.5.2 Kegunaan Akademis... 9

1.5 Lokasi dan Waktu Penelitian... 10

1.5.1 Lokasi Penelitian... 10

1.5.2 Waktu Penelitian... 10

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS... 11

2.1 Kajian Pustaka... 11

2.1.1 Kompetensi Auditor... 11

2.1.1.1 Pengertian Kompetensi Auditor... 11

viii

2.1.3 Opini Audit Going Concern... 18

2.1.3.1 Pengertian Opini Audit Going Concern...... 18

2.1.3.2 Tanggung Jawab Auditor... 19

2.1.3.3 Prosedur Audit ... 21

2.1.3.4 Pertimbangan Atas Kondisi dan Peristiwa ... 22

2.1.3.5Pertimbangan Atas Rencana Manajemen... 23

2.1.3.6 Pertimbangan Dampak Informasi Kelangsungan Hidup Entitas Terhadap Laporan Auditor ... 26

2.2 Kerangka Penelitian... 29

2.2.1 Hubungan Kompetensi Auditor Terhadap Kualitas Audit ... 31

2.2.2 Hubungan Kualitas Audit Terhadap Pemberian Opini Audit Going Concern... 32

2.2.3 Penelitian Sebelumnya... 32

2.3 Hipotesis... 35

BAB III OBJEK DAN METODE PENELITIAN... 36

3.1 Objek Penelitian... 36

3.2 Metode Penelitian ... 36

3.2.1 Desain Penelitian... 38

3.3 Operasionalisasi Variabel ... 41

3.4 Sumber Data... 44

3.5 Alat Ukur Penelitian... 44

3.6 Populasi dan Penarikan Sampel... 45

3.7 Metode Pengumpulan Data... 47

3.7.1 Uji Validitas... 48

3.7.2 Uji Realibilitas... 49

ix

4.1.1 Gambaran Umum Kantor Akuntan Publik ... 60

4.1.1.1 Sejarah Singkat Perusahaan... 60

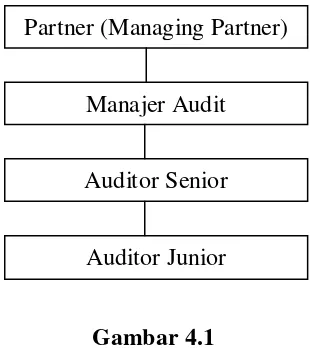

4.1.1.2 Struktur Organisasi Perusahaan... 63

4.1.1.3 Uraian Tugas... 64

4.1.1.4 Aspek Kegiatan Kantor Akuntan Publik... 66

4.1.2 Pengujian Alat Analisis... ... 69

4.1.2.1 Hasil Pengujian Validitas ... 69

4.1.2.2 Hasil Pengujian Reliabilitas... 71

4.1.3 Analisis Deskriptif ... 73

4.1.3.1 Analisis Deskriptif Kompetensi Auditor ... 76

4.1.3.2 Analisis Deskriptif Kualitas Audit ... 82

4.1.3.3 Analisis Deskriptif Pemberian Opini Going Concern. 89 4.1.4 Analisis Verifikatif ... 95

4.1.4.1 Pengujian Jalur Kompetensi Auditor terhadap Kualitas Audit... 98

4.1.4.2 Pengujian Jalur Kompetensi Auditor dan Kualitas Audit terhadap Pemberian Opini Audit Going Concern... ... 102

4.1.4.3 Pengujian Hipotesis... 106

4.2 Pembahasan... ... 112

4.2.1 Kompetensi Auditor terhadap Kualitas Audit... 112

4.2.2 Kualitas Audit Terhadap Pemberian Opini Audit Going Concern... ... 115

x

121

Amir Abadi Jusuf. 1996. Auditing pendekatan terpadu, edisi kelima. Jakarta : Salemba Empat.

Amir, Suhaib and Umar Farooq. 2011. “Auditor-Client Relantionship, and Audit Quality” ; The Effect of Long Term Auditor-Client Relationship on Audit

Quality, In Small and Medium- Sized Entities (SMEs), 1th Edition. Germany : LAP Lambert Gmbh & Co.KG.

Anthony, Robert N dan Vijay Govindarajan (Kurniawan Tjakrawala, Penerjemah). 2008. Sistem Pengendalian Manajemen, Edisi ke-11, Buku 1. Jakarta: Salemba Empat.

Arens, Alvin A dan James L. Loebbecke (Amir Abadi Yusuf, Penerjemah). 2008. Auditing Pendekatan Terpadu. Buku Dua Edisi Indonesia. Jakarta: Salemba Empat.

Arens, A.A., Elder, R.J., and Beasley, M.S. 2012. Auditing and Assurance Service – An Intergated Approach, 14th Edition. Edinburg UK : Pearson Limited

Education.

Belkaoui, Ahmed Riahi (Ali Akbar Yulianto dan Risnawati Dermauli, Penerjemah). 2006. Accounting Theory, Edisi 5, Buku 1. Jakarta: Salemba Empat.

Budi S Purbayu dan Ashari. 2005. Analisis Statistik dengan Microsoft Exel dan SPSS. Yogyakarta: Andi.

Castellani, Justinia. 2008. Pengaruh Kompetensi dan Indepedensi Auditor Pada Kualitas Audit. Jurnal Trikonomika Vol. 7, No .2.

Harian Pikiran Rakyat, 18 Maret 2003.

Harun Al Rasyid. 1994. Dasar-Dasar Statistika Terapan. Bandung: Pr ogram Pascasarjana Unpad.

Husein Umar. 2003. Metodologi Penelitian Untuk Skripsi dan Tesis Bisnis. Jakarta : PT. Gramedia Pustaka.

Husnan, Suad. 2001. Dasar-Dasar Portofolio dan Analisis Sekuritas, Edisi Ketiga. Yogyakarta: UPP AMP YKPN.

IAI. 2001. Standar Profesional Akuntan Publik, Cetakan Kedua. Jakarta: Salemba Empat.

Indra Wijaya, Assegaf dan Rahmawati. 2009. Pengaruh Kualitas Audit dan Proxy Going Concern Terhadap Opini Audit Going Concern Pada Perusahaan Non Regulasi di Bursa Efek Indonesia (BEI). Jurnal Akuntansi dan Manajemen Vol. 20, No. 3.

Indriantoro, Nur dan Supeno, Bambang. 1999. Metode Penelitian Bisnis, Edisi Kesatu. Yogyakarta: BPFE.

Indira Januarti, 2006, Analisis Pengaruh Faktor Perusahaan, Kualitas Auditor, Kepemilikan Perusahaan Terhadap Penerimaan Opini Audit Going

Concern, Jurnal Balance, 1-20.

Kusharyanti. 2003. Temuan Penelitian Mengenai Kualitas Audit dan Kemungkinan Topik Penelitian Di Masa Datang. Jurnal Akuntansi dan Manajemen (Desember). Hal.25-60

Lilis Ardini. 2010. Pengaruh Kompetensi, Independensi, Akuntabilitas dan Motivasi Terhadap Kualitas Audit. Jurnal Majalah Ekonomi.

Mulyadi. 2008. Auditing. Jakarta: Salemba Empat

Mulyadi dan Puradiredja. 1998. Auditing Pendekatan Terpadu. Jakarta: Salemba Empat.

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif, Teori

dan Aplikasi. Bandung: Agung Media.

Umi Narimawati. 2010. Penulisan Karya Ilmiah. Jakarta: Penerbit Genesis.

Robins, Stephen P. 1996. Perilaku Organisasi: Konsep, Kontroversi, Aplikasi, Edisi Bahasa Indonesia. Bandung: Penerbit PT. Prenhalindo.

Syaiful F Prihadi. 2004. Assesment Centre, Identifikasi Pengukuran dan Pengembangan Diri. Jakarta: PT Gramedia Pustaka Utama.

Setyarno, dkk,2006. Pengaruh kualitas audit, kondisi keuangan perusahaan, opini audit tahun sebelumnya, pertumbuhan perusahaan terhadap opini audit going concern. Jurnal SNA IX.

Siti Kurnia Rahayu dan Ely Suhayati. 2009 . Auditing Konsep dasar dan Pedoman Pemeriksaan Akuntan Publik. Yogyakarta : Graha Ilmu.

Siti Kurnia Rahayu dan Ely suhayati. 2010. Auditing. Bandung: Garaha Ilmu. Sugiyono.2009. Metode Penelitian Bisnis. Bandung : CV. ALFABETA

Sugiyono.2011. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung : CV. ALFABETA

Sukrisno Agoes. 2004. Auditing (Pemeriksaan Akuntan) Oleh Kantor Akuntan Publik, Edisi ke-3, Jilid 1. Jakarta: Fakultas Ekonomi Universitas Indonesia.

Sutton, S. G. 1993. “Toward an Understanding of the Factors Affecting the Quality of the Audit Process.” Decision Sciences, 24:88-105.

Vincent Gaszper. 2000. Manajemen Produktivitas Total, Strategi Peningkatan Produktivitas Bisnis Global. Jakarta: PT Gramedia Pustaka Umum.

1 1.1 Latar Belakang Penelitian

Pada akhir pemeriksaan, dalam suatu pemeriksaan umum (general audit), Kantor Akuntan Publik akan memberikan suatu laporan akuntan yang terdiri dari laporan keuangan dan lembaran opini, yang merupakan tanggung jawab akuntan publik, dimana akuntan publik memberikan pendapatnya terhadap kewajaran laporan keuangan yang disusun oleh manajemen dan merupakan tanggung jawab manajemen (Agoes,2004:53).

Menurut Standar Profesi Akuntan Publik (PSA 29 SA Seksi 508) ada lima pendapat akuntan berkaitan dengan pemeriksaan yang dilakukannya, yaitu pendapat wajar tanpa pengecualian (unqualified opinion), pendapat wajar tanpa pengecualian dengan bahasa penjelasan yang ditambahkan dalam laporan audit bentuk baku (unqualified opinion with explanatory language), pendapat wajar dengan pengecualian (qualified opinion), pendapat tidak wajar (adverse opinion), pertanyaan tidak memberikan pendapat (disclaimer opinion).

melihat hal-hal lain seperti masalah eksistensi dan kontinuitas, serta aktivitas atau transaksi yang telah terjadi dan merupakan cerminan atas semua unsur yang terkandung dalam laporan keuangan. Oleh karena itu auditor harus mempertimbangkan secara cermat adanya masalah atas kelangsungan hidup suatu entitas (going concern) untuk suatu periode, sehingga opini yang dihasilkan menjadi berkualitas sebagai produk utama akuntan.

Menurut Standar Auditing (Seksi 341 paragraf 06) mengenai Pertimbangan Auditor Atas Kemampuan Entitas Dalam Mempertahankan Kelangsungan Hidupnya, dan Statement on Auditing Standards (SAS) No. 59 (1988), Auditor’s Concideration of an Entity’s Ability to Continue as a Going -Concern, signifikan atau tidaknya suatu opini audit mengenai Going-Concern suatu perusahaan adalah tergantung atas suatu kondisi atau peristiwa dimana kondisi atau peristiwa tersebut terdiri berbagai faktor didalamnya diantarnya yaitu faktor – faktor yang terdapat dalam Corporate Governance, Faktor – faktor Kelangsungan Hidup Perusahaan, serta masalah keuangan lain, dimana dapat menjadi bahan pertimbangan auditor dalam memberikan suatu opini audit Going-Concern. Berdasarkan SPAP (2001) Opini audit going concern merupakan opini yang dikeluarkan auditor untuk memastikan apakah perusahaan dapat mempertahankan kelangsungan hidupnya.

tingkat keandalan laporan keuangan perusahaan, sehingga masyarakat memperoleh informasi keuangan yang andal sebagai dasar pengambilan keputusan (Mulyadi dan Puradiredja, 1998:3). Kepercayaan yang besar dari pemakai laporan keuangan auditan dan jasa lainnya yang diberikan oleh akuntan publik yang akhirnya mengharuskan akuntan publik memperhatikan kualitas audit yang dihasilkannya.

Adapun beberapa faktor yang dapat mempengaruhi dalam pemberian opini audit going concern seperti kualitas audit, audit lag, opini audit tahun sebelumnya, dan auditor client tenure (Januarti,2009). Menurut De Angelo (1981) dalam Kusharyanti (2003:25) mendefinisikan kualitas audit sebagai kemungkinan (probability)

dimana auditor akan menemukan dan melaporkan pelanggaran yang ada dalam sistem

akuntansi klien.

Peranan auditor untuk meningkatkan kualitas auditnya sangat diperlukan untuk mendapatkan kepercayaan yang diberikan oleh pihak pengguna laporan keuangan. Kualitas audit perlu untuk ditingkatkan karena dengan meningkatnya kualitas audit yang dihasilkan oleh auditor maka tingkat kepercayaan yang akan diberikan akan semakin tinggi.

melalui pendidikan dan pengalamannya dalam mengaudit klien (Al Haryono 2001:97). Kompetensi menunjukkan terdapatnya pencapaian dan pemeliharaan suatu tingkatan pemahaman dan pengetahuan yang memungkinkan seorang anggota untuk memberikan jasa dengan kemudahan dan kecerdikannya sehingga terciptanya suatu kualitas audit yang baik.

Kasus yang terjadi di Indonesia adalah kasus pada PT. Bank Lippo. Tbk. Bank Lippo mendapat opini audit wajar tanpa pengecualian pada tahun 2002 namun gagal pada tahun 2003. Berdasarkan standar auditing (seksi 341) Apabila auditor menyangsikan kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya, maka auditor memberikan opini dengan paragraf penjelasan mengenai kelangsungan hidupnya.

Kasus pada Bank Lippo berawal dari adanya tiga versi laporan keuangan yang ditemukan oleh Bapepam untuk periode 30 September 2002, yang masing-masing berbeda. Laporan yang berbeda itu, pertama, yang diberikan kepada publik atau diiklankan melalui media massa pada 28 November 2002. Kedua, laporan ke BEJ pada 27 Desember 2002, dan ketiga, laporan yang disampaikan akuntan publik, dalam hal ini kantor akuntan publik Prasetio, Sarwoko dan Sandjaja dengan auditor Ruchjat Kosasih dan disampaikan kepada manajemen Bank Lippo pada 6 Januari 2003. Dari ketiga versi laporan keuangan tersebut yang benar-benar telah diaudit dan mencantumkan ”opini wajar tanpa pengecualian” adalah laporan yang disampaikan pada 6 Januari 2003. (Harian

Akibat adanya manipulasi tersebut maka Bapepam menjatuhkan sanksi denda kepada Bank Lippo sebesar Rp 2,5 miliar, karena pencantuman kata ”diaudit” dan ”opini wajar tanpa pengecualian” di laporan keuangan 30

September 2002 yang dipublikasikan pada 28 Nopember 2002, dan sanksi denda sebesar Rp 3,5 juta kepada Ruchjat Kosasih selaku partner kantor akuntan publik (KAP) Prasetio, Sarwoko & Sandjaja karena keterlambatan penyampaian informasi penting mengenai penurunan agunan yang diambil alih (AYDA) Bank Lippo selama 35 hari (Siaran Pers Bapepam, www.bapepam.go.id, 17 Maret 2003).

Prinsip etika profesi mengenai kompetensi dan kehati-hatian profesional dalam hal penugasan profesional melebihi kompetensi anggota maka anggota wajib melakukan konsultasi atau menyerahkan klien kepada pihak yang lebih kompeten (Agoes, 2004:289). Dalam melakukan audit pada PT Bank Lippo Akuntan Publik tidak melakukan komunikasi dengan Penilai sebagai salah satu prosedur dalam memperoleh bukti yang kompeten untuk meyakini kewajaran saldo akun Agunan Yang Diambil Alih (AYDA) sehingga Akuntan Publik dianggap belum kompeten dalam melakukan tugasnya.

Auditor dengan kemampuan profesionalisme tinggi akan lebih melaksanakan audit secara benar dan cenderung menyelesaikan setiap tahapan-tahapan proses audit secara lengkap dan mempertahankan sikap skeptisme dalam mempertimbangkan bukti-bukti audit yang kurang memadai yang ditemukan selama proses audit untuk memastikan agar menghasilkan kualitas audit yang baik (Ardini,2010). Dalam mengaudit Bank Lippo terdapat beberapa prosedur yang belum dilakukan oleh Akuntan Publik yaitu memperoleh bukti yang kompeten mengenai Agunan Yang Diambil Alih (AYDA) sehingga kualitas audit yang dihasilkan menjadi buruk.

Penelitian sebelumnya yang berkaitan dengan kompetensi auditor dan kualitas audit yang dilakukan oleh Castelani (2008) menyatakan hasil pengujian hipotesis mengenai pengaruh kompetensi auditor terhadap kualitas audit, terbukti bahwa kompentensi yang diukur melalui pendidikan formal, pengalaman serta telatihan teknis secara signifikan mempengaruhi kualitas audit baik dari segi proses maupun hasil audit. Selanjutnya penelitian yang dilakuakn oleh Indra Wijaya, dkk (2009) yang berkaitan dengan kualitas audit dan opini audit going concern menunjukkan bahwa variabel kualitas audit yang diproksi dengan auditor industry specialization memiliki pengaruh yang signifikan terhadap opini audit going concern.

Berdasarkan latar belakang, fenomena dan penelitian terdahulu yang telah dijelaskan diatas, maka peneliti tertarik untuk melakukan penelitian tentang “Pengaruh Kompetensi Auditor Terhadap Kualitas Audit dan Implikasinya Pada Pemberian Opini Audit Going Concern”.

1.2 Identifikasi Masalah.

1. Dalam melakukan audit pada PT Bank Lippo Akuntan Publik tidak melakukan komunikasi dengan Penilai sebagai salah satu prosedur dalam memperoleh bukti yang kompeten untuk meyakini kewajaran saldo akun AYDA sehingga Akuntan Publik dianggap belum kompeten dalam melakukan tugasnya.

3. Tidak adanya kesangsian auditor mengenai kemamapuan Bank Lippo dalam mempertahankan kelangsungan hidupnya melalui opini audit wajar tanpa pengecualian pada tahun 2002 tetapi mengalami kegagalan pada tahun 2003.

1.3 Rumusan Masalah.

Berdasarkan pengidentifikasian masalah yang telah diuraikan diatas, maka Perumusan masalah yang peneliti kemukakan dalam penelitian ini adalah :

1. Seberapa besar pengaruh kompetensi auditor terhadap Kualitas Audit pada KAP yang ada di kota Bandung.

2. Seberapa besar pengaruh kualitas audit terhadap opini audit going concern pada KAP yang ada di kota Bandung.

3. Seberapa besar pengaruh kompetensi auditor terhadap kualitas audit dan implikasinya terhadap opini audit going concern secara parsial dan simultan.

1.4 Maksud dan Tujuan Penelitian 1.4.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengetahui pengaruh kompetensi auditor terhadap kualitas audit dan implikasinya terhadap pemberian opini audit going concern .

1.4.2 Tujuan Penelitian

2. Untuk menganalisis seberapa besar kualitas audit terhadap opini audit going concern pada KAP yang ada di kota Bandung.

3. Untuk menganalisis seberapa besar pengaruh kompetensi auditor terhadap kualitas audit dan implikasinya terhadap pemberian opini audit going concern secara parsial dan simultan.

1.5 Kegunaan Penelitian

Setiap penelitian yang dilakukan pasti memiliki kegunaan bagi pihak-pihak yang erat hubungannya dengan penelitian yang dilakukan maupun objek dari penelitian tersebut . Kegunaan tersebut antara lain :

1.5.1 Kegunaan Praktis

Bagi praktisi kantor akuntan publik terutama bagi auditor, penelitian ini diharapkan dapat memberikan masukan dalam memberikan penilaian mengenai pemberian opini audit yang mengacu pada kelangsungan hidup perusahaan di masa yang akan datang.

1.5.2 Kegunaan Akademis 1. Bagi Perkembangan Ilmu

Penelitian ini, diharapkan dapat menjadi sumbangan ilmu pengetahuan yang berarti bagi studi-studi yang berkaitan dengan kompetensi auditor dan kualitas audit serta keputusan pemberian opini audit going concern.

2. Bagi Peneliti Lain

1.6 Lokasi dan Waktu Penelitian 1.6.1 Lokasi Penelitian

Penelitian ini dilakukan pada Kantor Akuntan Publik di Bandung. 1.6.2 Waktu Penelitian

Dalam melakukan penelitian ini, penulis membuat rencana jadwal penelitian yang dimulai dengan tahap persiapan sampai tahap akhir yang digambarkan dalam tabel dibawah ini :

11 2.1 Kajian Pustaka

2.1.1 Kompetensi Auditor

2.1.1.1 Pengertian Kompetensi Auditor

Menurut Rahayu dan Suhayati (2009:2) menjelaskan kompetensi adalah sebagai berikut :

“Kompetensi artinya auditor harus mempunyai kemampuan, keahlian dan berpengalaman dalam memahami kriteria dan dalam menentukan jumlah bahan bukti yang dibutuhkan untuk dapat mendukung kesimpulan yang akan diambil”

Sedangkan menurut Menurut Wibowo (2007:86) menjelaskan bahwa kompetensi adalah sebagai berikut:

“Suatu kemampuan untuk melaksanakan atau melakukan suatu pekerjaan

atau tugas yang dilandasi atas keterampilan dan pengetahuan serta dukungan oleh sikap kerja yang dituntut oleh pekerjaan itu tersebut.” Auditor harus memiliki kualifikasi untuk memahami kriteria yang digunakan dan harus kompeten untuk mengetahui jenis serta jumlah bukti yang akan dikumpulkan guna mencapai kesimpulan yang tepat setelah memeriksa bukti itu (Arens dkk., 2008 : 5).

melakukan audit, seorang auditor harus memiliki mutu personal yang baik, pengetahuan yang memadai, serta keahlian khusus di bidangnya.

2.1.1.2 Karakteristik Kompetensi

Adapun beberapa karakteristik kompetensi Menurut Lyle dan Spencer yang dikutip Syaiful F Pribadi (2004:92) terdapat lima karakteristik dari kompetensi adalah sebagai berikut:

1. Motif (Motives) 2. Karakterstik (Trains) 3. Pengetahuan (Knowladge) 4. Keterampilan (Skill )

Berikut ini akan dibahas secara ringkas rasionalisasi (dasar pemikiran) dari motif, karakteristik, pengetahuan,dan keterampilan.

1. Motif (Motives)

Motif adalah hal-hal yang berfikir oleh seseorang untuk berfikir dan memiliki keinginan secara konsisten yang akan dapat menimbulkan tindakan.

3. Karakterstik (Trains)

Karakteristik adalah adalah karakteristik fisik-fisik dan responsrespons yang konsisten terhadap situasi atau informasi.

4. Pengetahuan (Knowladge)

Pengetahuan adalah informasi yang dimiliki seseorang dalam bidang-bidang content tertentu.

5. Keterampilan (Skill )

2.1.1.3 Komponen-Komponen Kompetensi Auditor

Adapun komponen-komponen yang harus dimiliki aditor yang kompeten Menurut Rahayu dan Suhayati (2009:2) kompetensi adalah sebagai berikut:

a. Kemampuan b. Pengalaman. c. Pelatihan. d. Pengetahuan.

Berdasarkan komponen-komponen diatas dapat dijelaskan sebagai berikut :

a. kemampuan

Menurut Robbin (2007:57) kemampuan berarti kapasitas seseorang individu unutk melakukan beragam tugas dalam suatu pekerjaan. lebih lanjut Robbin menyatakan bahwa kemampuan (ability) adalah sebuah penilaian terkini atas apa yang dapat dilakukan seseorang.

b. pengalaman

Pengalaman adalah pengetahuan atau keahlian yang didapat dari pengamatan langsung atau partisipasi dalam suatu peristiwa dan aktivitas yang nyata (Webster’s Ninth New Collegiate Dictionary 1991 dalam Harhianto,2006:34).

c. pelatihan

d. pengetahuan

Pengetahuan diukur dari seberapa tinggi pendidikan seseorang auditor karena dengan demikian auditor akan mempunyai semakin banyak pengetahuan (pandangan) mengenai bidang yang digelutinya sehingga dapat mengetahui berbagai masalah secara lebih mendalam, selain itu auditor akan lebih mudah dalam mengikuti perkembangan yang semakin kompleks (Meinhard et.al 1987 dalam Harhianto,2006:35).

2.1.2 Kualitas Audit

2.1.2.1 Pengertian Kualitas Audit

Menurut Mulyadi (2008:9) audit adalah :

“Suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian-kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah di tetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan”

Menurut Sutton (1993) kualitas audit dapat diartikan sebagai berikut: “Gabungan dari dua dimensi, yaitu dimensi proses dan dimensi hasil. Dimensi proses adalah bagaimana pekerjaan audit dilaksanakan oleh auditor dengan ketaatannya pada standar yang ditetapkan.Dimensi hasil adalah bagaimana keyakinan yang meningkat yang diperoleh dari laporan audit oleh pengguna laporan keuangan”.

Menurut Boyton dkk (2006:7) kualitas audit adalah sebagai berikut :

“Kualitas jasa sangat penting untuk menghasilkan bahwa profesi bertanggung jawab kepada klien, masyarakat umum dan aturan-aturan. Kualitas audit mengacu pada standar yang berkenaan pada kriteria atau ukuran mutu pelaksanaan serta dikaitkan dengan tujuan yang hendak dicapai dengan menggunakan prosedur yang berkaitan.”

“Audit quality means how tell an audit detects an report material misstements in financial statements. The detection aspect is a reflection of auditor competence, while reporting is a reflection of ethics or auditor integrity, particulary independence.”

Menurut penelitian Aamir et.,al (2011: 1-3) adalah :

“Audit quality is defined as a positive constructive process used to assess,

verify and validate the quality of audit process and activities performed by an auditor.”

Dari berbagai pendapat diatas penulis dapat menyimpulkan kualitas audit merupakan segala kemungkinan dimana auditor pada saat mengaudit laporan keuangan klien dapat menemukan pelanggaran yang terjadi yang terjadi dalam sistem akuntansi dan melaporkannya dalam hasil audit, dimana dalam melaksanakan tugasnya tersebut auditor berpedoman pada standar auditing dan kode etik akuntan publik yang relevan.

Arens et.al (2012:130) menyatakan bahwa bagi akuntan publik, kepercayaan klien dan pemakai laporan keuangan eksternal atas kualitas audit sangatlah penting. Jika pemakai jasa audit tidak memiliki kepercayaan kepada kualitas audit yang diberikan oleh akuntan publik atau KAP, maka kemampuan mereka untuk melayani klien serta masyarakat secara efektif akan hilang. Namun, sebagian besar pemakai jasa audit tidak memiliki kompentensi untuk melihat kualitas audit, karena kompleksitas jasa audit tersebut.

terus-menerus atas kualitas audit (the quality of auditing) harus dilakukan. Oleh karena itu, wajar jika kemudian kualitas audit merupakan topik yang selalu memperoleh perhatian mendalam dari profesi akuntan publik, pemerintah dan masyarakat investor atau the investment community.

2.1.2.2 Standar Auditing

Menurut Siti Kurnia Rahayu dan Ely Suhayati (2010:41),

“Standar auditing merupakan pedoman umum untuk membantu auditor dalam memenuhi tanggung jawab profesinya untuk melakukan audit atas laporan keuangan. Standar auditing mencerminkan ukuran mutu pekerjaan audit laporan keuangan”.

Menurut Pernyataan Standar Auditing No. 01, menyatakan standar auditing yang telah ditetapkan dan disahkan oleh Ikatan Akuntan Indonesia (2001:150.1-150.2) terdiri atas 10 standar dan terbagi dalam 3 (tiga) kelompok:

1. Standar umum

2. Standar pekerjaan lapangan 3. Standar Pelaporan

Berdasarkan standar auditing diatas dapat diuraikan penjelasannya sebagai berikut :

1. Standar Umum

Standar umum bersifat pribadi dan berkaitan dengan persyaratan auditor dan mutu pekerjaannya. Standar umum terdiri atas :

b. Dalam semua hal yang berhubungan dengan perikatan, indenpedensi dalam sikap mental harus dipertahankan oleh auditor. c. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama.

2. Standar Pekerjaan Lapangan

Standar pekerjaan lapangan berkaitan dengan pelaksanaan pemeriksaan akuntan dilapangan (audit field work) mulai dari perancanaan audit dan supervisi, pemahaman dan evaluasi pengendalian intern, pengumpulan bukti-bukti audit melalui compliance test, subtantive test, analytical review, sampai selesainya audit field work. Standar pekerjaan lapangan terdiri atas :

a. Pekerjaan harus dilaksanakan dengan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

b. Pemahaman memadai atas pengendalian intern harus diperoleh untuk merencakan audit dan menentukan sifat, saat dan lingkup pengujian yang akan dilakukan.

3. Standar Pelaporan

Standar pelaporan merupakan pedoman bagi auditor independen dalam penyusunan laporan auditnya. Standar pelaporan terdiri atas :

a. Laporan audit harus menyatakan apakah laporan keuangan telah disusun dengan prinsip akuntansi yang berlaku umum di Indonesia. b. Laporan auditor harus menunjukan jika ada ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan laporan keuangan periode berjalan dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya.

c. Pengungkapan informatif dalam laporan keungan harus dipandang memadai, kecuali dinyatakan lain dalam laporan auditor.

d. Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang dilaksanakan jika ada dan tingkat tanggung jawab yang dipikul auditor.

2.1.3 Opini Audit Going Concern

2.1.3.1 Pengertian Opini Audit Going Concern

cukup lama untuk mewujudkan proyeknya, tanggung jawab, serta aktivitas-aktivitasnya yang tiada henti. Dalil ini memberi gambaran bahwa entitas diharapkan untuk beroperasi dalam jangka waktu yang tidak terbatas atau tidak diarahkan menuju arah likuidasi. Suatu operasi yang berlanjut dan berkesinambungan diperlukan untuk menciptakan suatu konsekuensi bahwa laporan keuangan yang terbit pada suatu perioda mempunyai sifat sementara, sebab masih merupakan suatu rangkaian laporan keuangan yang berkelanjutan.

Opini audit going concern adalah opini yang dikeluarkan oleh auditor untuk mengevaluasi apakah ada kesangsian tentang kemampuan perusahaan untuk mempertahankan kelangsungan hidupnya (IAI,2001:SA Seksi 341).

2.1.3.2 Tanggung Jawab Auditor

Auditor harus mengevaluasi apakah terdapat kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas dengan cara sebagai berikut:

a. Auditor mempertimbangkan apakah hasil prosedur yang dilaksanakan dalam perencanaan, pengumpulan bukti audit untuk berbagai tujuan audit, dan penyelesaian auditnya, dapat mengidentifikasi keadaan atau peristiwa yang, secara keseluruhan, menunjukkan adanya kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas. Mungkin diperlukan untuk memperoleh informasi tambahan mengenai kondisi dan peristiwa beserta bukti-bukti yang mendukung informasi yang mengurangi kesangsian auditor.

b. Jika auditor yakin bahwa terdapat kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas, ia harus:

1. memperoleh informasi mengenai rencana manajemen yang ditujukan untuk mengurangi dampak kondisi dan peristiwa tersebut, dan

2. menentukan apakah kemungkinan bahwa rencana tersebut dapat secara efektif dilaksanakan.

kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas (Standar Auditing, Seksi 341.03).

Auditor tidak bertanggung jawab untuk memprediksi kondisi atau peristiwa yang akan datang. Fakta bahwa entitas kemungkinan akan berakhir kelangsungan hidupnya setelah menerima laporan dari auditor yang tidak memperlihatkan kesangsian besar, dalam jangka waktu satu tahun setelah tanggal laporan keuangan, tidak berarti dengan sendirinya menunjukkan kinerja audit yang tidak memadai. Oleh karena itu, tidak dicantumkannya kesangsian besar dalam laporan auditor tidak seharusnya dipandang sebagai jaminan mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya (Standar Auditing, Seksi 341.04).

2.1.3.3 Prosedur Audit

Auditor tidak perlu merancang prosedur audit dengan tujuan tunggal untuk mengidentifikasi kondisi dan peristiwa yang, jika dipertimbangkan secara keseluruhan, menunjukkan bahwa terdapat kesangsian besar mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas. Hasil prosedur audit yang dirancang dan dilaksanakan untuk mencapai tujuan audit yang lain harus cukup untuk tujuan tersebut (Standar Auditing, Seksi 341.05).

Berikut ini adalah contoh prosedur yang dapat mengidentifikasi kondisi atau peristiwa tersebut:

a) Prosedur analitik.

c) Review terhadap kepatuhan terhadap syarat-syarat utang dan perjanjian penarikan utang.

d) Pembacaan notulen rapat pemegang saham, dewan komisaris, dan komite atau panitia penting yang dibentuk.

e) Permintaan keterangan kepada penasihat hukum entitas tentang perkara pengadilan, tuntutan, dan pendapatnya mengenai hasil suatu perkara pengadilan yang melibatkan entitas tersebut.

f) Konfirmasi dengan pihak-pihak yang mempunyai hubungan istimewa dan pihak ketiga mengenai rincian perjanjian penyediaan atau pemberian bantuan keuangan (Standar Auditing, Seksi 341.05).

2.1.3.4 Pertimbangan Atas Kondisi dan Peristiwa

Standar Auditing (Seksi 341.05) menyatakan bahwa auditor dapat mengidentifikasi informasi mengenai kondisi atau peristiwa tertentu yang menunjukkan adanya kesangsian besar tentang kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas (tidak lebih dari satu tahun sejak tanggal laporan keuangan yang sedang diaudit) (Standar Auditing, Seksi 341.06). Berikut adalah kondisi atau peristiwa yang dapat mempengaruhi auditor dalam pemebrian opini audit going concern :

(1) Tren negatif

(2) Petunjuk lain tentang kemungkinan financial distress (3) Masalah intern

(4) Masalah ekstern

(1) Tren negatif, yang berkaitan dengan kerugian operasi yang berulang terjadi, kekurangan modal kerja, arus kas negatif dari kegiatan usaha, rasio keuangan penting yang jelek.

(2) Petunjuk lain tentang kemungkinan financial distress, seperti kegagalan dalam memenuhi kewajiban utang atau perjanjian serupa, penunggakan pembayaran dividen, penolakan oleh pemasok terhadap pengajuan permintaan pembelian kredit biasa, restrukturisasi utang, kebutuhan untuk mencari sumber atau metode pendanaan baru, atau penjualan sebagian besar aktiva.

(3) Masalah intern, dalam hal ini berkaitan dengan pemogokan kerja atau kesulitan hubungan perburuhan yang lain, ketergantungan besar atau sukses proyek tertentu, komitmen jangka panjang yang tidak bersifat ekonomis, kebutuhan untuk secara signifikan memperbaiki operasi. (4) Masalah luar yang telah terjadi, sebagai contoh, pengaduan gugatan

pengadilan, keluarnya undang-undang atau masalah-masalah lain yang kemungkinan membahayakan kemampuan entitas untuk beroperasi, kehilangan franchise, lisensi atau paten penting, kehilangan pelanggan atau pemasok utama, kerugian akibat bencana besar seperti gempa bumi, banjir, kekeringan, yang tidak diasuransikan atau diasuransikan namun dengan pertanggungan yang tidak memadai.

2.1.3.5 Pertimbangan Atas Rencana Manajemen

mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas, ia harus mempertimbangkan rencana manajemen dalam menghadapi dampak merugikan dari kondisi atau peristiwa tersebut. Auditor harus memperoleh informasi tentang rencana manajemen tersebut, dan mempertimbangkan apakah ada kemungkinan bila rencana tersebut dapat secara efektif dilaksanakan, mampu mengurangi dampak negatif merugikan kondisi dan peristiwa tersebut dalam jangka waktu pantas. Pertimbangan auditor yang berhubungan dengan rencana manajemen meliputi:

a. Rencana untuk menjual aktiva

1. Pembatasan terhadap penjualan aktiva, seperti adanya pasal yang membatasi transaksi tersebut dalam perjanjian penarikan utang atau perjanjian yang serupa.

2. Kenyataan dapat dipasarkannya aktiva yang direncanakan akan dijual oleh manajemen.

3. Dampak langsung dan tidak langsung yang kemungkinan timbul dari penjualan aktiva.

b. Rencana penarikan utang atau restrukturisasi utang

1. Tersedianya pembelanjaan melalui utang, termasuk perjanjian kredit yang telah ada atau yang telah disanggupi, perjanjian penjualan piutang atau jual-kemudian-sewa aktiva (sale-leaseback of assets). 2. Perjanjian untuk merestrukturisasi atau menyerahkan utang yang

3. Dampak yang mungkin timbul terhadap rencana manajemen untuk penarikan utang dengan adanya batasan yang ada sekarang dalam menambah pinjaman atau cukup atau tidaknya jaminan yang dimiliki oleh entitas.

c. Rencana untuk mengurangi atau menunda pengeluaran

1. Kelayakan rencana untuk mengurangi biaya overhead atau biaya administrasi, untuk menunda biaya penelitian dan pengembangan, untuk menyewa sebagai alternatif membeli.

2. Dampak langsung dan tidak langsung yang kemungkinan timbul dari pengurangan atau penundaan pengeluaran.

d. Rencana untuk menaikkan modal pemilik

1. Kelayakan rencana untuk menaikkan modal pemilik, termasuk perjanjian yang ada atau yang disanggupi untuk menaikkan tambahan modal.

2. Perjanjian yang ada atau yang disanggupi untuk mengurangi dividen atau untuk mempercepat distribusi kas dari perusahaan afiliasi atau investor lain (Standar Auditing, Seksi 341.07).

perusahaan untuk mendapatkan tambahan pembelanjaan atau penjualan aktiva yang telah direncanakan (Standar Auditing, Seksi 341.08).

Jika informasi keuangan prospektif sangat signifikan bagi rencana manajemen, auditor harus meminta kepada manajemen untuk menyediakan informasi tersebut dan harus mempertimbangkan cukup atau tidaknya dukungan terhadap asumsi signifikan yang melandasi informasi itu. Auditor harus menaruh perhatian khusus atas asumsi yang:

a) Material bagi informasi keuangan prospektif. b) Rentan atau mudah sekali berubah.

c) Tidak konsisten dengan trend masa lalu.

Pertimbangan auditor harus didasarkan atas pengetahuannya mengenai entitas, bisnis, dan manajemennya dan harus meliputi (a) membaca informasi keuangan prospektif dan asumsi yang melandasinya, (b) membandingkan informasi keuangan prospektif periode lalu dengan hasil sesungguhnya yang dicapai sampai saat ini. Jika auditor mulai menyadari faktor-faktor yang dampaknya tidak tercermin dalam informasi keuangan prospektif tersebut, ia harus membahas faktor-faktor tersebut dengan manajemen dan, jika perlu, meminta perbaikan atas informasi keuangan prospektif tersebut (Standar Auditing, Seksi 341.09).

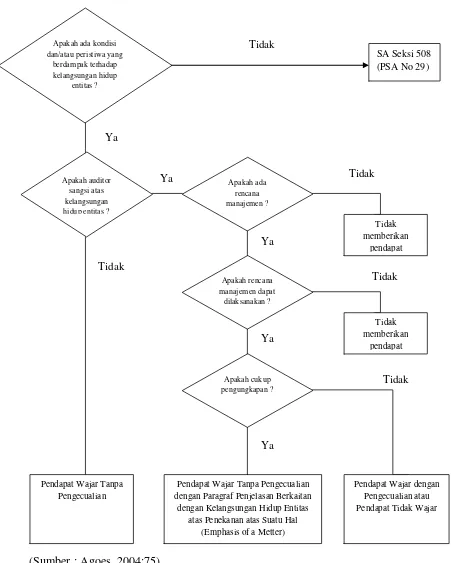

2.1.3.6 Pertimbangan Dampak Informasi Kelangsungan Hidup Entitas Terhadap Laporan Auditor

mempertahankan kelangsungan hidupnya dalam jangka waktu pantas maka auditor memberikan pendapat wajar tanpa pengecualian (Standar Auditing, Seksi 341.10).

Apabila setelah mempertimbangkan dampak kondisi dan peristiwa tertentu, auditor menyangsikan kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas maka auditor wajib mengevaluasi rencana manajemen. Dalam hal satuan usaha tidak memiliki rencana manajemen atau auditor berkesimpulan bahwa rencana manajemen entitas tidak dapat secara efektif mengurangi dampak negatif kondisi atau peristiwa tersebut maka auditor menyatakan tidak memberikan pendapat (Standar Auditing, Seksi 341.11).

Ya

Skema Pertimbangan Auditor Dalam Hal Menghadapi Masalah Kesangsian

Going Concern atas Penekanan atas Suatu Hal

2.2 Kerangka Penelitian

Laporan keuangan yang dibuat oleh pihak manajemen agar dapat dipercaya oleh para pemakai laporan keuangan, maka diperlukan pengujian oleh pihak ketiga yaitu akuntan publik atau auditor. Salah satu fungsi dari akuntan publik adalah menghasilkan informasi yang akurat dan dapat dipercaya untuk pengambilan keputusan.

Tujuan audit atas laporan keuangan yang dilakukan oleh auditor yang kompeten adalah untuk menyatakan pendapat atas kewajaran, dalam hal yang meteril, posisi keuangan dan usaha serta arus kas sesuai dengan prinsip akuntansi yang berlaku umum. Dengan demikian tujuan audit umum akan tercapai bila auditor yang memeriksa adalah auditor yang kompeten.

Menurut Siti Kurnia Rahayu dan Ely suhayati (2009;2) menjelaskan kompetensi adalah sebagai berikut :

“Kompetensi artinya auditor harus mempunyai kemampuan, ahli dan

berpengalaman dalam memahami kriteria dan dalam menentukan jumlah bahan bukti yang dibutuhkan untuk dapat mendukung kesimpulan yang akan diambil”

Sebagai akuntan publik maka auditor dalam melaksanakan tugas auditnya harus berpedoman pada standar auditing yang ditetapkan oleh Ikatan Akuntansi Indonesia yaitu standar umum, standar pekerjaan lapangan dan standar pelaporan, dengan berpedoman kepada standar auditing maka audit yang dilakukan auditor akan berkualitas. Menurut Ikatan Akuntan Indonesia (2001:20) “Audit yang dilakukan auditor dikatakan berkualitas, jika memenuhi standar auditing.”

Menurut Pernyataan Standar Auditing No. 01, menyatakan standar auditing yang telah ditetapkan dan disahkan oleh Ikatan Akuntan Indonesia (2001:150.1-150.2) adalah standar umum, standar pekerjaan lapangan dan standar pelaporan.

Auditor bertanggung jawab untuk menyedikan informasi yang berkualitas tinggi yang akan berguna untuk pengambilan keputusan para pemakai laporan keuangan. Auditor yang mempunyai kualitas audit yang baik lebih cenderung akan mengeluarkan opini audit going concern apabila klien tidak mempunyai masalah mengenai kelangsungan hidup perusahaannya (Arga dan Linda, 2007).

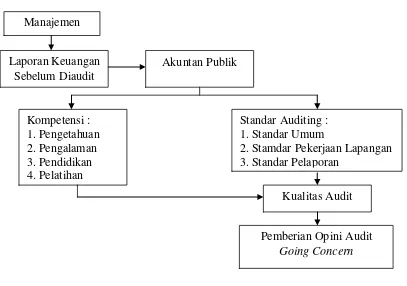

Berdasarkan logika diatas, maka kerangka pemikiran penelitian ini disusun sebagai berikut :

Gambar 2.2

Skema Kerangka Pemikiran

2.2.1 Hubungan Kompetensi Auditor (X) Terhadap Kualitas Audit (Y)

Menurut Mulyadi (2008:58) terdapat hubungan antara kompetensi dan kualitas audit antara lain sebagai berikut :

“Kompetensi diperoleh melalui pendidikan dan pengalaman, setiap anggota harus melakukan upaya untuk mencapai tingkatan kompetensi yang akan meyakinkan bahwa kualitas jasa yang di berikan memenuhi tingkatan profesionalisme tinggi seperti di syaratkan oleh prinsip etika.”

Karena tanggung jawab yang besar merupakan hal penting bagi tenaga ahli (auditor) yang bekerja di suatu Kantor Akuntan Publik untuk memiliki Kompetensi yang tinggi. Dengan adanya Kompetensi yang dimilikinya, mereka

Laporan Keuangan Sebelum Diaudit

Akuntan Publik Manajemen

Kompetensi : 1. Pengetahuan 2. Pengalaman 3. Pendidikan 4. Pelatihan

Standar Auditing : 1. Standar Umum

2. Stamdar Pekerjaan Lapangan 3. Standar Pelaporan

Kualitas Audit

dapat melaksanakan audit dengan efisien dan efektif. Para pembaca laporan keuangan yang merasa yakin akan kompetensi auditor, maka akan mempercayai pula laporan-laporan yang mereka hasilkan / kualitas audit (Arens dan Loebbecke dalam Amir Abadi Jusuf,1996 : 14).

2.2.2 Hubungan Kualitas Audit (Y) Terhadap Pemberian Opini Audit Going Concern (Z)

DeAngelo (1981) menyimpulkan bahwa KAP yang lebih besar dapat diartikan menghasilkan kualitas audit yang lebih baik dibandingkan KAP kecil. KAP skala besar juga lebih cenderung untuk mengungkapkan masalah going concern yang dialami klien karena mereka lebih kuat untuk menghadapi proses pengadilan.

2.2.3. Hasil Penelitian Sebelumnya.

Adapun tabel yang menjelaskan mengenai perbedaan dan perbandingan penelitian ini dengan penelitian terdahulu yaitu seperti dibawah ini:

Tabel 2.1 Penelitian Terdahulu N

o

Judul dan Nama Penulis Variabel dan Metode Penelitian

Kesimpulan / Hasil

pendidikan 2 Pengaruh Kualitas Audit dan

Proxy Going Concern Terhadap Opini Audit Going Concern Terhadap Perusahaan Non Regulasi di Bursa Efek Indonesia (BEI). (Oki Indra, 3 Pengaruh Kompetensi dan

Independensi Auditor 4 Pengaruh Kondisi Keuangan,

pendapat.

5 Pengaruh Kompetensi dan Independensi Terhadap

6 Pengaruh kompetensi,

indepedensi, akuntabilitas dan motivasi terhadap kualitas audit (Lilis Ardini, 2010)

2.3. Hipotesis

Menurut Suad Husnan (2001:133), dalam proses pengambilan kesimpulan mengenai populasi yang telah didapat, biasanya didahului oleh pengandaian atau asumsi mengenai populasi yang bersangkutan. Pengandaian ini, yang mungkin betul ataupun tidak betul yang kemudian disebut dengan hipotesis.

Berdasarkan identifikasi dan kerangka pemikiran yang telah diuraikan sebelumnya, maka terdapat hipotesis penelitian yang dirumuskan sebagai berikut : (H1) : Ada Pengaruh yang signifikan antara kompetensi auditor terhadap

kualitas auditor.

(H2) : Ada pengaruh yang signifikan antara kualitas auditor terhadap pemberikan opini audit going concern.

36 3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam suatu penelitian, objek penelitian ini menjadi sasaran dalam penelitian untuk mendapatkan jawaban ataupun solusi dari permasalahan yang terjadi. Menurut Sugiyono (2006:13) objek penelitian adalah sebagai berikut: “Sasaran ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu tentang sesuatu hal objektif, valid, dan reliable tentang sesuatu hal (variabel tertentu)”.

Dari penjelasan di atas dapat disimpulkan bahwa objek penelitian digunakan untuk mendapatkan data sesuai tujuan dan kegunaan tertentu yang objektif, valid dan realible. Objek penelitian yang akan diteliti dalam penelitian ini adalah adalah mengenai kompetensi auditor, kualitas audit dan pemberian opini audit going concern, pada Kantor Akuntan Publik (KAP) yang berada di kota Bandung .

3.2 Metode Penelitian

Sugiyono (2010:2), menjelaskan bahwa:

“Metode penelitian merupakan cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dibuktikan dan dikembangkan suatu pengetahuan sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan dan mengantisifikasi masalah.”

menyusun karya ilmiah dan untuk menyerangkaikan hipotesis dengan mempergunakan teknik tertentu sehingga suatu ilmu akan terwujud.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dengan pendekatan verifikatif. Dengan menggunakan metode penelitian akan diketahui hubungan yang signifikan antara variabel yang diteliti sehingga kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Menurut Ronny Kountur (2005:105) pengertian metode deskriptif adalah

sebagai berikut :

“Metode deskriptif adalah jenis penelitian yang memberikan gambaran atau uraian atas suatu keadaan sejelas mungkin tanpa ada perlakuan terhadap objek yang diteliti”.

Metode deskriptif digunakan untuk menggambarkan rumusan masalah satu

sampai tiga. Data yang dibutuhkan adalah data yang sesuai dengan masalah-masalah

yang ada sesuai dengan tujuan penelitian, sehingga data dapat dikumpulkan,

dianalisis, dan ditarik kesimpulan dengan teori-teori yang telah dipelajari.

Sedangkan menurut Mashuri (2009:45) pengertian metode verifikatif adalah

sebagai berikut:

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan.”

Penelitian ini dimaksudkan untuk menguji hipotesis dengan menggunakan

perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh variabel X

terhadap Y dan impilkasinya terhdap Z. Verifikatif berarti menguji teori dengan

3.2.1 Desain Penelitian

Desain penelitian merupakan rancangan penelitian yang digunakan sebagai pedoman dalam melakukan proses penelitian. Desain penelitian akan berguna bagi semua pihak yang terlibat dalam proses penelitian.

Menurut Moh. Nazir (2005:84): Desain penelitian adalah:

“Semua proses yang diperlukan dalam perencanaan dan pelaksanaan

penelitian.”

Sedangkan menurut Husein Umar (2000:54-55) desain penelitian adalah: “Rencana dan struktur penyelidikan yang dibuat sedemikian rupa agar

diperoleh jawaban atas pertanyaan-pertanyaan penelitian.”

Dari uraian di atas maka dapat dikatakan bahwa, desain penelitian merupakan semua proses penelitian yang dilakukan oleh penulis dalam melaksanakan penelitian mulai dari perencanaan sampai dengan pelaksanaan penelitian yang dilakukan pada waktu tertentu.

Menurut Sugiyono (2008:13) menjelaskan proses penelitian dapat disimpulkan seperti teori sebagai berikut:

1. Sumber masalah 2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrumen penelitian 7. Kesimpulan.

Berdasarkan proses penelitian yang telah dijelaskan diatas, maka desain pada penelitian ini dapat dijelaskan sebagai berikut:

Mengidentifikasi masalah yang terjadi pada Kantor Akuntan Publik di kota Bandung khususnya mengenai kompetensi auditor, kualitas audit dan pemberian opini audit going concern.

2. Rumusan masalah

Rumusan masalah merupakan suatu pertanyaan yang akan dicari jawabannya

melalui pengumpulan data. Rumusan masalah dalam penelitian ini telah dipaparkan

dalam latar belakang penelitian dan diperinci dalam identifikasi masalah dan

perumusan masalah.

3. Konsep dan teori yang relevan dan penemuan yang relevan

Untuk menjawab rumusan masalah yang sifatnya sementara (berhipotesis), maka peneliti mengkaji teori-teori yang relevan dengan masalah dan berfikir. Selain itu penemuan penelitian sebelumnya yang relevan juga dapat digunakan sebagai bahan untuk memberikan jawaban sementara terhadap masalah penelitian (hipotesis). Telaah teoritis mempunyai tujuan untuk menyusun kerangka teoritis yang menjadi dasar untuk menjawab masalah atau pertanyaan penelitian yang merupakan tahap penelitian dengan menguji terpenuhinya kriteria pengetahuan yang rasional.

4. Pengajuan hipotesis

5. Metode penelitian

Untuk menguji hipotesis tersebut peneliti dapat memilih metode penelitian

yang sesuai, pertimbangan ideal untuk memilih metode itu adalah tingkat ketelitian

data yang diharapkan dan konsisten yang dikehendaki. Sedangkan pertimbangan

praktisi adalah, tersedianya dana, waktu, dan kemudahan yang lain. Pada penelitian

kali ini metode penelitian yang digunakan adalah metode survey dengan teknik

analisis data menggunakan metode kualitatif.

6. Menyusun instrumen penelitian

Setelah metode penelitian yang sesuai dipilih, maka peneliti dapat menyusun

instrument penelitian. Instrument ini digunakan sebagai alat pengumpul data.

Instrumen pada penelitian ini berbentuk kuesioner. Sebelum instrumen digunakan

untuk pengumpulan data, maka instrumen penelitian harus terlebih dulu diuji validitas

dan reliabilitas.

7. Kesimpulan

Kesimpulan adalah langkah terakhir dari suatu periode yang berupa jawaban terhadap rumusan masalah. Dengan menekankan pada pemecahan masalah berupa informasi mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan.

Verificative Sectional T – 3 Descriptiv&

Verifikatif

Descriptive dan Explonatory Survey

KAP di kota Bandung Cross Sectional

3.3 Operasional Variabel

Menurut Sugiyono (2010:38), Variabel Penelitian adalah :

“Suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Operasionalisasi variabel diperlukan untuk menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar. Berdasarkan judul usulan penelitian yang telah dikemukakan diatas yaitu “Pengaruh kompetensi auditor terhadap kualitas audit dan implikasinya terhadap pemberian opini audit going concern”, maka operasionalisasi variabel penelitian dapat disajikan dalam Tabel 3.2.

Tabel 3.2

Operasionalisasi Variabel

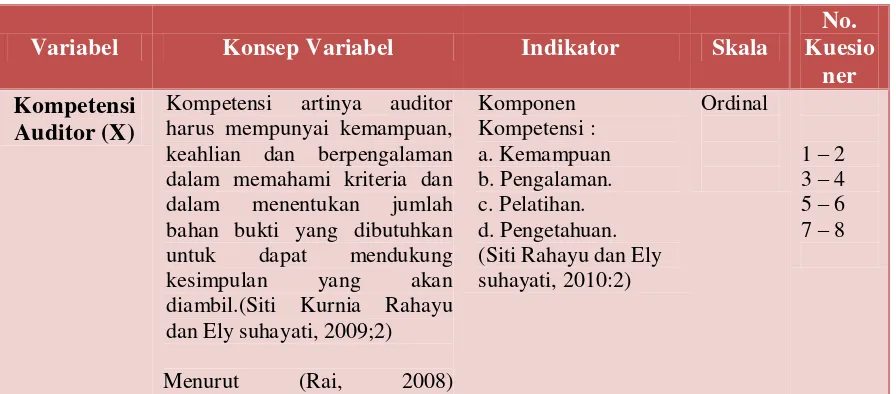

Variabel Konsep Variabel Indikator Skala

No. Kuesio

ner Kompetensi

Auditor (X)

Kompetensi auditor adalah kualifikasi yang dibutuhkan oleh auditor untuk melaksanakan audit dengan benar, dan dalam melakukan audit, seorang auditor harus memiliki mutu personal yang baik, pengetahuan yang memadai, serta keahlian khusus di diartikan sebagai berikut: “Gabungan dari dua dimensi, yaitu dimensi proses dan dimensi hasil. Dimensi proses adalah bagaimana pekerjaan audit dilaksanakan oleh auditor dengan ketaatannya pada standar yang ditetapkan. Dimensi hasil adalah bagaimana keyakinan yang meningkat yang diperoleh dari laporan audit oleh pengguna laporan keuangan”.

Menurut Boyton dkk (2006:7) Kualitas audit mengacu pada standar yang berkenaan pada kriteria atau ukuran mutu pelaksanaan serta dikaitkan dengan tujuan yang hendak dicapai dengan menggunakan prosedur yang berkaitan. adalah opini yang dikeluarkan oleh auditor untuk mengevaluasi apakah ada kesangsian tentang kemampuan

perusahaan untuk

mempertahankan kelangsungan hidupnya (IAI,2001:SA Seksi 341).

Kondisi yang menjadi pertimbangan dalam pemberian opini audit

Dalam operasionalisasi variabel ini semua variabel menggunakan skala ordinal. Pengertian dari skala ordinal menurut Nur Indrianto dan Bambang (2002:98) adalah sebagai berikut: “Skala Ordinal adalah skala pengukuran yang tidak hanya menyatakan kategori, tetapi juga menyatakan peringkat construct

diukur”.

Berdasarkan pengertian diatas, maka skala yang digunakan dalam penelitian ini adalah skala ordinal dengan tujuan untuk memberikan informasi berupa nilai pada jawaban. Variabel-variabel tersebut diukur oleh instrumen pengukur dalam bentuk kuesioner berskala ordinal yang memenuhi pernyataan-pernyataan tipe skala Likert’s.

Untuk setiap pilihan jawaban diberi skor, maka responden harus menggambarkan, mendukung pernyataan (item positif) atau tidak mendukung pernyataan (item negatif).

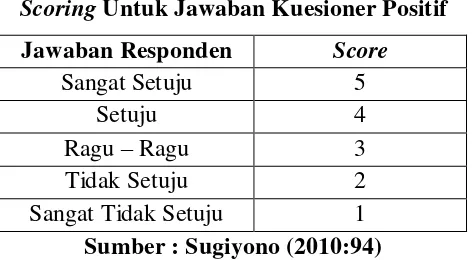

Tabel 3.3

Scoring Untuk Jawaban Kuesioner Positif Jawaban Responden Score

Sangat Setuju 5

Setuju 4

Ragu – Ragu 3

Tidak Setuju 2

Sangat Tidak Setuju 1

Sumber : Sugiyono (2010:94)

Tabel 3.4

Scoring Untuk Jawaban Kuesioner Negatif Jawaban Responden Score

Sangat Setuju 1

Setuju 2

Ragu – Ragu 3

Tidak Setuju 4

Sangat Tidak Setuju 5

Sumber : Sugiyono (2010:94) 3.4 Sumber Data

Sumber data yang diperlukan dalam penelitian ini adalah data primer. Data primer menurut Umi Narimawati (2007:76) adalah :

“Data yang diperoleh dari responden secara langsung yang dikumpulkan melalui survei lapangan dengan menggunakan teknik pengumpulan data tertentu yang dibuat secara khusus untuk itu.”

Pengumpulan data primer dalam penelitian ini melalui cara menyebarkan kuesioner dan melakukan wawancara secara langsung dengan pihak-pihak yang berhubungan dengan penelitian yang dilakukan.

3.5 Alat Ukur Penelitian

3.6 Populasi dan Penarikan Sample 1. Populasi

Adapun pengertian populasi menurut Sugiyono (2009:115) mengemukakan bahwa :

“Populasi adalah wilayah generalisasi yang terdiri atas : obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulan.”

Berdasarkan definisi di atas, populasi merupakan obyek atau subyek yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan masalah dalam penelitian. Populasi dalam penelitian ini adalah auditor Kantor Akuntan Publik yang berada di kota Bandung.

Populasi yang dipakai dalam penelitian ini adalah jumlah auditor yang ada di kota Bandung.

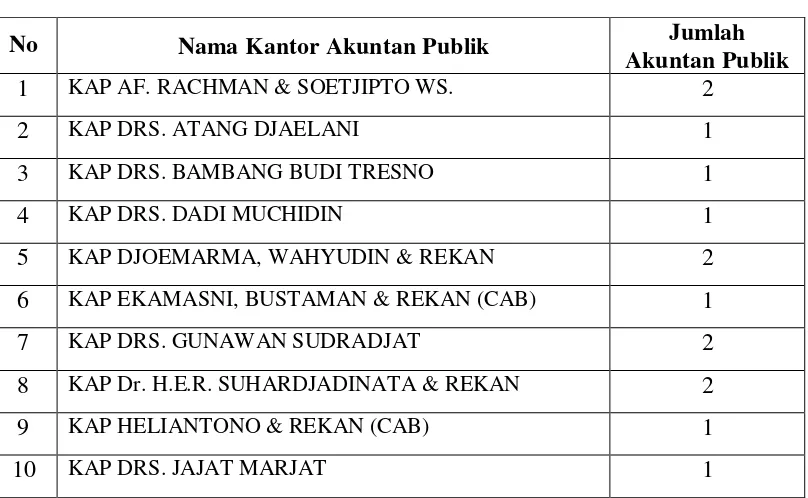

Tabel 3.5

Daftar Nama Kantor Akuntan Publik di Kota Bandung

No Nama Kantor Akuntan Publik Jumlah

Akuntan Publik

1 KAP AF. RACHMAN & SOETJIPTO WS. 2

2 KAP DRS. ATANG DJAELANI 1

3 KAP DRS. BAMBANG BUDI TRESNO 1

4 KAP DRS. DADI MUCHIDIN 1

5 KAP DJOEMARMA, WAHYUDIN & REKAN 2

6 KAP EKAMASNI, BUSTAMAN & REKAN (CAB) 1

7 KAP DRS. GUNAWAN SUDRADJAT 2

8 KAP Dr. H.E.R. SUHARDJADINATA & REKAN 2

9 KAP HELIANTONO & REKAN (CAB) 1

11 KAP JOJO SUNARJO, RUCHIAT & ARIFIN (CAB) 1

12 KAP DRS. JOSEPH MUNTHE, MS. Ak. 1

13 KAP KAREL, WIDYARTA 2

14 KAP KOESBANDIJAH, BEDDY SAMSI & SETIASIH 3

15 KAP DRS. LA MIDJAN & REKAN 2

16 KAP MOCH. ZAINUDDIN & SUKMADI (CAB) 1

17 KAP DR. MOH. MANSUR SE. MM. Ak 1

18 KAP PEDDY HF. DASUKI 1

19 KAP DRS. R. HIDAYAT EFFENDY 1

20 KAP ROEBIANDINI & REKAN 2

21 KAP DRS. RONALD HARYANTO 1

22 KAP SABAR, CPA 1

23 KAP DRS. SAHAT P. SITUMORANG 1

24 KAP SANUSI, SUPARDI & SOEGIHARTO 6

25 KAP SUGIONO POULUS, SE., Ak., MBA 1

26 KAP PROF. DR. H. TB HASANUDDIN, MSc & REKAN 2 27 KAP WISNU B. SOEWITO & REKAN (CAB) 1

28 KAP DRA. YATI RUHIYATI 1

Jumlah 43

Sumber : IAI

2. Sampel

Menurut Sugiyono (2010:81), menjelaskan definisi sampel adalah sebagai berikut:

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut”

pengambilan sample (sebagian) dari populasi yang ada menggunakan metode purposive sampling. Karena jika melakukan penelitian dari populasi jumlahnya terlalu banyak. Sampel yang digunakan adalah auditor KAP yang berada di kota Bandung.

Rumus yang digunakan untuk menentukan sampel yaitu menggunakan rumus Slovin yang dikutip oleh Husein Umar (2008:78), yaitu sebagai berikut :

n = N (N.e²) + 1 Dimana :

n = Jumlah sample N = Jumlah Populasi

e = derajat kesalahan yang masih dalam batas toleransi

Berdasarkan rumus diatas, maka besarnya sampel (n) adalah sebagai berikut :

n = 43 (43.0,1²) + 1

n = 43

1,4

n = 30

Jadi besarnya sampel yang digunakan dalam penelitian ini adalah sebanyak 29 orang akuntan publik yang terdaftar dalam KAP di kota Bandung. 3.7 Metode Pengumpulan Data

1. Penelitian Lapangan (Field Research)

a. Wawancara (Interview), yaitu teknik pengumpulan data yang diperoleh dengan cara tanya jawab langsung dengan pihak- pihak yang terkait langsung mengenai hal-hal yang berkaitan dengan kompetensi auditor, kualitas audit dan pemberian opini audit going concern.

b. Kuesioner, teknik pengumpulan data yang dilakukan melalui penyebaran kuesioner yang telah disusun berdasarkan operasionalisasi variabel untuk masing-masing variabel penelitian. Selanjutnya kuesioner yang telah disusun, diberikan kepada responden yang telah ditentukan sebagai sumber data dalam penelitian yang akan dilakukan.

2. Penelitian kepustakaan (Library Research)

Penelitian ini dilakukan melalui studi kepustakaan atau studi literatur dengan cara mempelajari, meneliti, mengkaji serta menelah literatur berupa buku-buku (text book), peraturan perundang-undangan, majalah, surat kabar, artikel, situs web dan penelitian-penelitian sebelumnya yang memiliki hubungan dengan masalah yang diteliti. Studi kepustakaan ini bertujuan untuk memperoleh sebanyak mungkin teori yang diharapkan akan dapat menunjang data yang dikumpulkan dan pengolahannya lebih lanjut dalam penelitian ini.

3.7.1 Uji Validitas

instrument. Pengukuran dikatakan valid jika mengukur tujuannya dengan nyata atau benar.

Pengujian validitas data dalam penelitian ini dilakukan secara statistik yaitu menghitung korelasi antara masing-masing pertanyaan dengan skor total dengan menggunakan metode Product Moment Pearson Correlation. Data dinyatakan valid jika nila r-hitung yang merupakan nilai dari Corrected Item-Total Correlation > dari r-tabel pada signifikansi 0.05 (5%). Alat bantu yang akan digunakan untuk pengujian validitas adalah program SPSS.

3.7.2 Uji Realibilitas

Realibilitas adalah ukuran yang menunjukkan konsistensi dari alat ukur dalam mengukur gejala yang sama dilain kesempatan (Purbayu, 2005: 251). Realibilitas suatu variabel yang dibentuk dari daftar pertanyaan dikatakan baik jika memiliki nilai Cronbach’s Alpha > dari 0,60.

3.8 Metode Pengujian Data 3.8.1 Analisis Data

Berdasarkan pertimbangan tujuan penelitian, maka metode yang digunakan dalam penelitian ini adalah metode analisis kualitatif dan metode analisis kuantitatif.

1. Analisis Kualitatif

Menurut Sugiyono (2010:14) analisis kualitatif adalah sebagai berikut: “Metode penelitian kualitatif itu dilakukan secara intensif, peneliti ikut

melakukan analisis reflektif terhadap berbagai dokumen yang ditemukan dilapangan, dan membuat laporan penelitian secara mendetail”.

Dapat disimpulkan bahwa penelitian kualitatif adalah penelitian yang turut ikut andil di lapangan dengan mencatat semua kejadian yang terjadi, melakukan analisis terhadap berbagai dokumen yang ditemukan laporan hasil penelitiannya.

Metode kualitatif yaitu metode pengolahan data yang menjelaskan pengaruh dan hubungan yang dinyatakan dengan kalimat. Analisis kualitatif digunakan untuk melihat faktor penyebab. Langkah-langkah yang dilakukan dalam penelitian kualitatif adalah sebagai berikut:

1. Setiap indikator yang dinilai oleh responden, diklasifikasikan dalam lima alternatif jawaban dengan menggunakan skala ordinal yang menggambarkan peringkat jawaban.

2. Dihitung total skor setiap variabel / subvariabel = jumlah skor dari seluruh indikator variabel untuk semua responden.

3. Dihitung skor setiap variabel/subvariabel = rata-rata dari total skor. 4. Untuk mendeskripsikan jawaban responden, juga digunakan statistik

deskriptif seperti distribusi frekuensi dan tampilan dalam bentuk tabel ataupun grafik.

5. Untuk menjawab deskripsi tentang masing-masing variabel penelitian ini, digunakan rentang kriteria penilaian sebagai berikut :

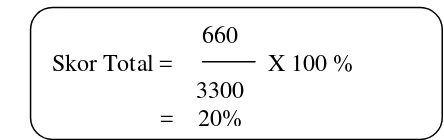

(Sumber: Umi Narimawati, 2010:45) Skor Aktual

Skor Total = X 100 %

Skor aktual : jawaban seluruh responden sebanyak 30 orang atas 22 kuesioner yang diajukan yaitu 660

Skor ideal : bobot tertinggi yakni 5 x 30 x 22 = 3300

Selanjutnya hasil tersebut di dikelompokan dalam kriteria yang telah ditetapkan dalam tabel berikut :

Tabel 3.6

Kriteria Persentase Skor Tanggapan Responden Terhadap Skor Ideal No % Jumlah Skor Kriteria

1 20.00 – 36.00 Tidak Baik 2 36.01 – 52.00 Kurang Baik 3 52.01 – 68.00 Cukup 4 68.01 – 84.00 Baik

5 84.01 - 100 Sangat Baik

(Sumber : Umi Narimawati, 2007:85)

2. Analisis Kuantitatif

Dikarenakan data yang ada berupa data yang akan diolah, maka analisis yang digunakan dalam penelitian ini adalah metode analisis kuantitatif. Menurut Sugiyono (2009:7) “Metode ini disebut sebagai metode kuantitatif karena data penelitian berupa angka-angka dan analisis menggunakan statistik”.

Semua data yang telah terkumpul melalui kuesioner masih memiliki skala ordinal, maka sebelum diolah data ordinal terlebih dahulu dikonversi menjadi data interval menggunakan Methode Succesive Internal (MSI). Proses pentransformasian data ordinal menjadi data interval dalam penelitian ini

660

Skor Total = X 100 % 3300