i

PROGRAM APLIKASI SISTEM INFORMASI AKUNTANSI POKOK MENGGUNAKAN MICROSOFT VISUAL BASIC 2015

PADA KOPERASI PEGAWAI NEGERI SWADAYA DINAS PENDIDIKAN KOTA BANJARMASIN

TUGAS AKHIR

DIAJUKAN SEBAGAI SALAH SATU PERSYARATAN UNTUK MENYELESAIKAN PROGRAM PENDIDIKAN DIPLOMA III

PADA PROGRAM STUDI KOMPUTERISASI AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN

COVER

OLEH :

HERLINA A03150074

KEMENTERIAN RISET, TEKNOLOGI DAN PENDIDIKAN TINGGI POLITEKNIK NEGERI BANJARMASIN

JURUSAN AKUNTANSI 2018

iv

DAFTAR RIWAYAT HIDUP

Nama : Herlina

NIM : A03150074

Tempat Tanggal Lahir : Barabai, 21 November 1997

Agama : Islam

Alamat : Jl. Korea Permai I Rt.004 Desa.Makmur Mulia Kec.Satui Kab.Tanah Bumbu

Nama Orang Tua (Ayah) : Muhammad Arsani

Nama Orang Tua (Ibu) : Erna Armiaty

Telepon : 0823-5024-5949

Riwayat Pendidikan : - SDN 6 Sungai Danau (2003 – 2009) - SMPN 1 SATUI (2009 – 2012) - SMKN 1 SATUI (2013 – 2015)

- Praktik Kerja Lapangan di PT Indo Asia Cemerlang (2014)

- Praktik Kerja Lapangan di Badan Narkotika Nasional Prov.Kalsel (2018)

v MOTTO

Lakukan yang terbaik demi orang yang telah berjuang untuk kita. Kesulitan selalu datang silih berganti, akan tetapi semua kesulitan itu pasti memiliki akhir. Tinggal kita yang menentukan, ingin menghentikan kesulitan itu dengan bekerja

vi

SURAT PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa Tugas Akhir ini merupakan hasil penelitian yang telah saya lakukan. Segala kutipan dan bantuan dari berbagai sumber telah diungkapkan sebagaimana mestinya.

Tugas Akhir ini belum pernah dipublikasikan untuk keperluan lain oleh siapapun juga, tugas akhir ini merupakan tulisan saya yang dapat saya pertanggungjawabkan otentikasinya atau bukan hasil dari aktivitas plagiat. Saya juga menyatakan bahwa objek dan data yang saya ambil dalam penelitian ini bukan merupakan objek dan data fiktif. Apabila dikemudian hari ternyata pernyataan saya ini tidak benar, maka saya bersedia dicabut titel akademik serta hak yang melekat padanya oleh Politeknik Negeri Banjarmasin, apabila saya terbukti melanggar pernyataan yang telah saya sampaikan diatas.

Banjarmasin, 2018

Herlina A03150074

vii

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya sehingga Penulis dapat menyelesaikan Tugas Akhir yang berjudul Program Aplikasi Sistem Informasi Akuntansi Pokok Menggunakan Microsoft Visual Basic 2015 Pada Koperasi Pegawai Negeri Swadaya Dinas Pendidikan Kota Banjarmasin”.

Penulis dapat menyelesaikan Tugas Akhir ini berkat bimbingan dan bantuan dari segala pihak, baik materil maupun non materil. Oleh karena itu penulis mengucapkan terima kasih kepada:

1. Bapak H. Edi Yohanes, ST, MT selaku Direktur Politeknik Negeri Banjarmasin.

2. Ibu Andriani, SE, MM, M.Sc selaku Ketua Jurusan Akuntansi Politeknik Negeri Banjarmasin.

3. Ibu Emy Iryanie,SE, AK, M.Si selaku Ketua Program Studi D3 Komputerisasi Akuntansi Politeknik Negeri Banjarmasin.

4. Bapak Heru Kartika Candra, S.Si,MT selaku Dosen Pembimbing I yang telah memberikan bimbingan dan arahan kepada penulis hingga selesainya Tugas Akhir ini.

5. Ibu Emy Iryanie,SE, AK, M.Si selaku Dosen Pembimbing II yang telah memberikan bimbingan dan arahan kepada penulis hingga selesainya Tugas Akhir ini.

viii

6. Seluruh Dosen Jurusan Akuntansi Politeknik Negeri Banjarmasin yang telah memberikan bekal ilmu pengetahuan kepada penulis selama masa perkuliahan di Politeknik Negeri Banjarmasin.

7. Ibu Dra. Hj. Rahmawati selaku Pimpinan Koperasi Pegawai Negei Swadaya yang telah memberikan kesempatan kepada penulis untuk melakukan penelitian serta memberikan data dan informasi Koperasi Pegawai Negei Swadaya sesuai dengan yang Penulis butuhkan dalam menyelesaikan Tugas Akhir ini.

9. Ayah, Ibu, kakak dan adik serta seluruh keluaga yang telah memberikan bantuan moril dan materil serta doa kepada penulis selama penyelesaian Tugas Akhir ini.

10. Seluruh teman – teman penulis khususnya Prodi Komputerisasi Akuntansi angkatan 2015, terima kasih atas semua persahabatan yang telah kita jalani selama ini, semoga persahabatan kita semua akan terus terjalin walaupun jarak memisahkan kita.

11. Seluruh teman – teman penulis khususnya LPM Lensa Politeknik Negeri Banjarmasin, terima kasih atas dukungan dari kalian semua.

12. Sahabat-sahabat ku khususnya Mahda, Lian, Nanda, Cholis, Amin, Sarji, Heri, Vina yang sudah memberikan dukungan dalam proses pembuatan Tugas Akhir penulis.

13. Serta semua pihak yang tidak dapat penulis sebutkan satu persatu, terimakasih untuk semuanya.

ix

Semoga apa yang telah diberikan kepada Penulis, akan mendapatkan balasan dan limpahan rahmat Allah SWT. Penulis menyadari sepenuhnya jika di dalam pembuatan Laporan Tugas Akhir ini terdapat banyak kekurangan. Oleh karena itu, kritik dan saran yang sifatnya membangun sangat Penulis harapkan untuk penyempurnaan Tugas Akhir ini.

Akhirnya penulis berharap agar apa yang telah tertulis di dalam Laporan Tugas Akhir ini membawa manfaat bagi kita semua dan berguna bagi pengembangan di masa yang akan datang.

Banjarmasin, 2018

x DAFTAR ISI

Halaman COVER

PERSETUJUAN TUGAS AKHIR ... ii

PENGESAHAN TUGAS AKHIR ... iii

DAFTAR RIWAYAT HIDUP ... iv

MOTTO ... v

SURAT PERNYATAAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xii

DAFTAR BAGAN ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xvi

ABSTRAK ... xvii BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Permasalahan ... 3 C. Batasan Masalah ... 3 D. Tujuan Penelitian... 4 E. Kegunaan Penelitian ... 4

BAB II LANDASAN TEORI ... 6

A. Landasan Teori ... 6

B. Hasil Penelitian Terdahulu ... 59

BAB III METODE PENELITIAN ... 63

A. Identifikasi dan Pemberian Definisi Operasional Variabel ... 63

B. Jenis Penelitian ... 64

C. Jenis dan Sumber Data ... 64

D. Teknik Pengumpulan Data ... 66

E. Teknik Analisis Data ... 67

xi

A. Hasil Penelitian ... 71

B. Pembahasan Hasil Penelitian ... 85

BAB V SIMPULAN DAN SARAN ... 119

A. Simpulan... 119

xii

DAFTAR TABEL

Tabel 1 Pembagian Zona dan Formulir ... 15

Tabel 2 Pengelompokan Akun ... 40

Tabel 3 Simbol-Simbol Bagan Alir Dokumen ... 48

Tabel 4 Perbandingan Hasil Penelitian Terdahulu dengan Penelitian Sekarang 59 Tabel 5 Kode Rekening (Yang Disarankan) ... 93

Tabel 6 Unnormalize ... 101

Tabel 7 Tabel Basis Data TbGroupRekeningHerlina ... 103

Tabel 8 Tabel Basis Data TbRekeningHerlina... 104

Tabel 9 Tabel Basis Data TbHeaderHerlina ... 104

Tabel 10 Tabel Basis Data TbDetailHerlina ... 105 Halaman

xiii

DAFTAR BAGAN

Bagan 1 Unsur Sistem Akuntansi Pokok ... 12

Bagan 2 Struktur Organisasi Koperasi Pegawai Negesri Swadaya ... 76

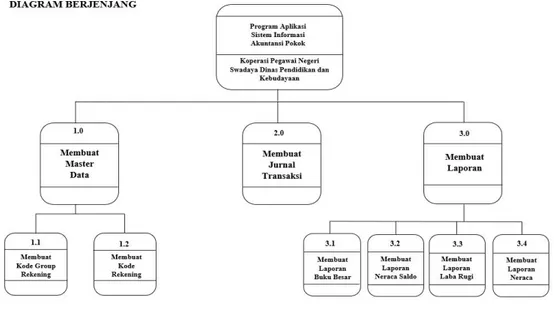

Bagan 3 Diagram Berjenjang Sistem Informasi Akuntansi Pokok ... 97

xiv

DAFTAR GAMBAR

Gambar 1 Jurnal Umum ... 19

Gambar 2 Rekening Biasa ... 22

Gambar 3 Rekening Berkolom Saldo di Tengah ... 23

Gambar 4 Rekening Berkolom Saldo ... 24

Gambar 5 Rekening Berklom Saldo Debit dan Saldo Kredit ... 24

Gambar 6 Rekening dengan Kolom Saldo Lama dan Saldo Baru ... 25

Gambar 7 Neraca Per 31 Desember 2007 ... 29

Gambar 8 Laporan Laba Rugi Bentuk Multiple Step ... 30

Gambar 9 Laporan Laba Rugi Bentuk Single Step ... 31

Gambar 10 Buku Besar ... 41

Gambar 11 Neraca Saldo ... 42

Gambar 12 Neraca... 42

Gambar 13 ardinalitas Relasi Satu ke Satu ... 52

Gambar 14 Kardinalitas Relasi Satu ke Banyak ... 52

Gambar 15 Kardinalitas Relasi Banyak ke Satu ... 53

Gambar 16 Kardinalitas Relasi Banyak ke Satu ... 54

Gambar 17 Tampilan awal SQL Server 2014 ... 55

Gambar 18 SQL Server 2014 sebelum dikoneksikan ... 56

Gambar 19 Tampilan SQL Server 2014... 56

Gambar 20 Formulir Calon Anggota ... 81

Gambar 21 Formulir Permohonan Pinjaman Anggota... 82

Gambar 22 Neraca Koperasi ... 83

Gambar 23 Laporan Laba/Rugi ... 84

Gambar 24 Bukti Kas Masuk (Yang Disarankan) ... 87

Gambar 25 Bukti Kas Keluar (Yang Disarankan) ... 88

Gambar 26 Bukti memorial (Yang Disarankan) ... 89

Gambar 27 Daftar Hadir Karyawan (Yang Disarankan)... 90

Gambar 28 Jurnal Umum (Yang Disarankan) ... 91

Gambar 29 Neraca Saldo (Yang Disarankan) ... 95

xv

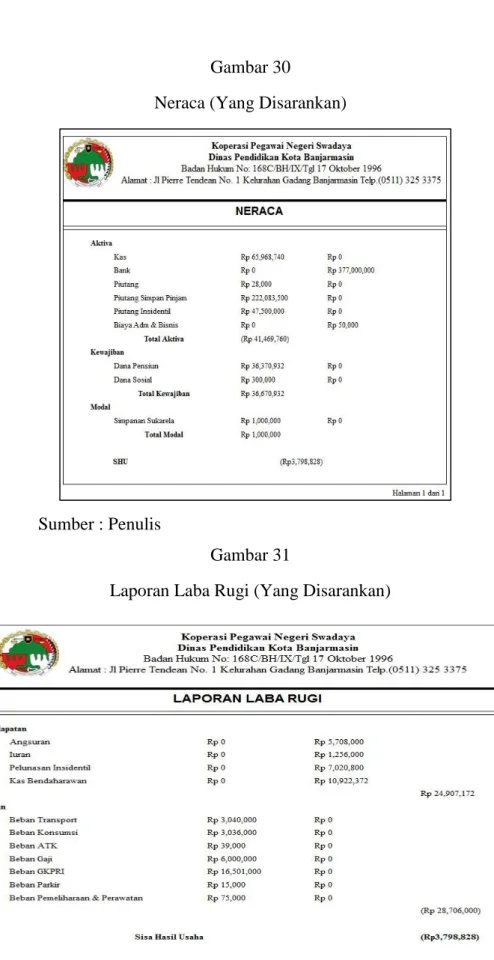

Gambar 31 Laporan Laba Rugi (Yang Disarankan) ... 96

Gambar 32 Relasi Antar Tabel ... 102

Gambar 33 Rancangan Main Form ... 106

Gambar 34 Tampilan Main Form ... 107

Gambar 35 Rancangan Form Menu Utama ... 107

Gambar 36 Tampilan Form Menu Utama ... 108

Gambar 37 Rancangan Master Group Rekening ... 109

Gambar 38 Tampilan Form Master Group Rekening ... 109

Gambar 39 Rancangan Master Rekening ... 110

Gambar 40 Tampilan Form Master Rekening ... 111

Gambar 41 Rancangan Transaksi Jurnal ... 112

Gambar 42 Form Transaksi Jurnal ... 112

Gambar 43 Rancangan Buku Besar ... 113

Gambar 44 Laporan Buku Besar ... 113

Gambar 45 Rancangan Laporan Neraca Saldo ... 114

xvi

DAFTAR LAMPIRAN

1. Surat Balasan Ijin Penelitian Perusahaan Terkait 2. Surat Keterangan Tempat Usaha

3. Surat Izin Usaha Perdagangan (SIUP) Besar 4. NPWP

5. Denah / Peta Perusahaan 6. Foto Perusahaan

7. Lembar Bimbingan Tugas Akhir (Pembimbing 1) 8. Lembar Bimbingan Tugas Akhir (Pembimbing 2) 9. Lembar Saran Ketua Penguji Proposal Tugas Akhir 10. Lembar Saran Anggota Penguji Proposal Tugas Akhir 11 Lembar Tanda Terima Penilaian Pembimbingan 12. Lembar Saran Ketua Penguji Tugas Akhir 13. Lembar Saran Anggota Penguji 1 Tugas Akhir 14. Lembar Saran Anggota Penguji 2 Tugas Akhir

xvii ABSTRAK

HERLINA/ A03150074 / 2018 / PROGRAM APLIKASI SISTEM INFORMASI AKUNTANSI POKOK MENGGUNAKAN MICROSOFT VISUAL BASIC 2015 PADA KOPERASI PEGAWAI NEGERI DINAS PENDIDIKAN KOTA BANJARMASIN / Sistem Informasi Akuntansi Pokok / KOPERASI PEGAWAI NEGERI DINAS PENDIDIKAN KOTA BANJARMASIN

Tujuan penelitian ini adalah mengetahui Sistem Informasi Akuntansi pokok yang tepat pada Koperasi Pegawai Negeri Swadaya Dinas Pendidikan Kota Banjarmasin .

Metode Penelitian ini adalah penelitian studi kasus pada Koperasi Pegawai Negeri Swadaya dengan menggunakan sampel data transaksi pada bulan januari-maret 2018. Sistem Informasi Akuntansi yang disarankan dibuat berdasarkan Sistem Informasi Akuntansi yang berjalan yaitu dengan menganalisis informasi yang diperlukan manajemen, fungsi yang terkait, dokumen dan catatan akuntansi yang digunakan, dan sistem pengendalian intern yang berjalan. Program aplikasi dibuat dengan menggunakan SQL Server 2014 sebagai Back End dan Microsoft Visual Basic 2015 sebagai Front End dikembangkan langkah pertama yang dilakukan dengan merancang relasi antar tabel, mendesain interface, mendesain keluaran dan koding.

Hasil penelitian ini di simpulkan bahwa juga banyaknya penggunaan Microsoft Excel yang terus bertambah seiring waktu berjalan dalam upaya membatu pencatan daftar simpanan dan pinjaman anggota koperasi. Dokumen nota transaksi belum menggunakan nomor urut cetak sehingga sulit dalam pencarian jika diperlukan.

Kata Kunci : Sistem Informasi Akuntansi, Sistem Informasi Akuntansi Pokok, Program Aplikasi, SQL Server 2014, Microsoft Visual Basic2015.

1 BAB I PENDAHULUAN

A. Latar Belakang

Perkembangan ekonomi dan teknologi diberbagai negara khususnya Indonesia kini mengalami peningkatan yang pesat. Teknologi merupakan salah satu faktor yang mempengaruhi terjadinya pertumbuhan ekonomi. Pertumbuhan dari segi ekonomi ditandai dengan meningkatnya pola hidup konsumtif masyarakat yang dipengaruhi oleh kemajuan zaman salah satunya di bidang teknologi. Kemajuan teknologi membuat masyarakat dengan mudah menemukan suatu informasi yang menyebabkan permintaan akan suatu produk lebih bervariasi dan meningkat. Hal tersebut membuat persaingan antar perusahaan semakin kompleks sehingga perusahaan harus dapat mengikuti setiap perkembangan ekonomi dan teknologi agar dapat mempertahankan bisnisnya.

Sistem informasi akuntansi pokok merupakan salah satu bagian dari manajemen perusahaan karena dengan adanya sistem informasi akuntansi pokok akan menghasilkan laporan keuangan sebagai informasi dan dipakai untuk dasar pengambilan keputusan. Maka dari itu setiap perusahaan hendaknya mempunyai sistem informasi akuntansi pokok yang sesuai dengan standar akuntansi keuangan, karena jika salah dalam meperlakukan akuntansi akan berdampak terhadap pengambilan keputusan bagi perusahaan.

2

Suatu sistem informasi dikatakan baik apabila tahap dalam pembuatan dan output yang dihasilkan dapat dilakukan dengan cepat dan akurat, maka penggunaan teknologi informasi dalam sistem informasi sangat diperlukan. Penggunaan teknologi sangat penting dalam menjalankan perusahaan, karena dapat mempercepat proses transaksi, menghemat biaya dan memudahkan dalam membuat laporan hasil transaksi.

Koperasi Pegawai Negeri Swadaya adalah sebuah badan usaha yang bergerak di bidang Jasa Simpan Pinjam. Sistem informasi akuntansi pokok Koperasi Pegawai Negeri Swadaya masih menerepkan sistem yg manual, mulai dari pencatatan Transaksi, Jurnal, Buku besar, Neraca Saldo, dan Laporan Keuangan masih mengunakan Buku dan Microsoft Excel. Pada saat melakukan pencatatan secara manual tentu mempunyai kelemahan yaitu sangat memakan waktu dan tingkat akurasi data masih rendah, hal tersebut akan berpengaruh terhadap informasi sebagai dasar pengambilan keputusan bagi koperasi. Agar koperasi dapat menerapkan fungsinya sesuai Undang-undang dan memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil dan makmur berlandaskan pancasila dan Undang-undang Dasar 1945, maka perlu adanya suatu sistem informasi akuntansi pokok yang terkomputerisasi.

Berdasarkan latar belakang diatas maka penulis tertarik untuk merancang sebuah program aplikasi menggunakan Microsoft Visual Basic 2015 dan database SQL Server 2014 dengan judul “Program Aplikasi

3

Sistem Informasi Akuntansi Pokok Menggunakan Microsoft Visual Basic 2015 pada Koperasi Pegawai Negeri Swadaya”.

B. Permasalahan

Berdasarkan latar belakang tersebut, maka dapat ditentukan rumusan masalah penelitian ini adalah sebagai berikut:

1. Bagaimana sistem informasi akuntansi pokok yang tepat pada Koperasi Pegawai Negeri Swadaya?

2. Bagaimana membangun sebuah program aplikasi sistem informasi akuntansi pokok menggunakan Microsoft Visual Basic 2015 pada Koperasi Pegawai Negeri Swadaya?

C. Batasan Masalah

Mengingat banyaknya perkembangan yang bisa ditemukan dalam permasalahan ini, maka perlu adanaya batasan-batasan masalah yang jelas mengenai apa yang dibuat dan diselesaikan dalam program ini adapun batasan-batasan pada penelitian ini adalah sebagai berikut:

1. Perancangan sistem informasi akuntansi pokok yang sesuai dengan keperluan Koperasi Pegawai Negeri Swadaya mulai dari jurnal, buku besar, sampai dengan laporan keuangan berupa laporan laba rugi, laporan perubahan ekuitas, dan naraca. Data transaksi yang digunakan oleh penulis adalah data bulan Januari, Februari dan Maret 2017.

4

2. Rancang program aplikasi sistem akuntansi pokok menggunakan Microsoft Visual Basic 2015 sebagai front end dan SQL Server 2014 sebagai back end.

D. Tujuan Penelitian

Adapun tujuan yang ingin dicapai oleh penulis dari penelitian ini adalah untuk:

1. Untuk mengetahui bagaimana sistem informasi akuntansi pokok yang tepat pada Koperasi Pegawai Negeri Swadaya.

2. Untuk mengetahui bagaimana membangun program aplikasi sistem akuntansi pokok menggunakan Microsoft Visual Basic 2015 Koperasi Pegawai Negeri Swadaya.

E. Kegunaan Penelitian

Adapun kegunaan dari penelitian ini adalah sebagai berikut : 1. Bagi penulis

Penelitian ini diharapkan dapat bermanfaat sebagai media untuk menerapkan dan mengaplikasikan teori-teori yang diperoleh selama perkuliahan, dan untuk menambah pengetahuan serta wawasan penulis dalam hal merancang sebuah Program Aplikasi Sistem Informasi Akuntansi Pokok dengan menggunakan Microsoft Visual Basic 2015. 2. Bagi Koperasi Pegawai Negeri Swadaya

Hasil penelitian ini diharapkan dapat diaplikasikan pada Sistem Informasi Akuntansi Pokok guna mempermudahkan Koperasi Pegawai

5

Negeri Swadaya dalam melakukan pencatatan transaksi, dapat meminimalisir kesalahan penyediaan informasi akuntansi pokok, serta dapat meningkatkan efektifitas dan efisiensi pada Koperasi Pegawai Negeri Swadaya.

3. Bagi politeknik Negeri Banjarmasin

Hasil penelitian ini diharapkan menjadi bahan masukan dan tambahan informasi yang berhubungan dengan perancangan Sistem Informasi Akuntansi Pokok yang terkomputerisasi serta sebagai tambahan referensi dan ilmu bagi mahasiswa/mahasiswi yang ingin melakukan penelitian Tugas Akhir.

6 BAB II

LANDASAN TEORI A. Landasan Teori

1. Definisi Sistem dan Prosedur a. Definisi Sistem

“Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan” Mulyadi (2016:4).

Menurut Zaki Baridwan (2015:2) mengenai definisi sistem, “Suatu sistem adalah suatu entity (kesatuan) yang terdiri dari bagian-bagian yang saling berhubungan yang bertujuan untuk mencapai tujuan-tujuan tertentu”.

Sedangkan menurut Marshall B. Romney (2015:3) mengenai definisi sistem, “Sistem merupakan serangkaian dua atau lebih komponen yang saling terkait dan berinteraksi untuk mencapai tujuan”.

Dari uraian di atas dapat diambil kesimpulan bahwa suatu sistem merupakan jaringan prosedure yang saling berhubungan untuk mencapai tujuan tertentu dalam suatu organisasi atau perusahaan. b. Definisi Prosedur

“Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat menjamin penanganan secara transaksi perusahaan yang terjadi

7

berulang-ulang.Dari definisi tersebut dapat diambil kesimpulan bahwa suatu sistem terdiri dari jaringan prosedur , sedangkan prosedur merupakan urutan kegiatan klerikal. Kegiatan kretikal merupakan kegiatan mencatat informasi dalam formulir, buku jurnal dan buku besar yakni dengan menulis, menggandakan, menghitung, memberi kode, mendaftar, memilah (mensortasi), memindah dan membandingkan. (Mulyadi, 2016:3)

2. Pengertian Sistem Akuntansi

Menurut Mulyadi (2016:3) “Sistem akuntansi adalah organisasi formulir, catatan dan laporan yang dikoordinasikan sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna mempermudahpengelolaan perusahaan”.

3. Tujuan Sistem Akuntansi

Tujuan umum pengembangan sistem akuntansi adalah sebagai berikut:

a. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru b. Untuk menyediakan informasi yang dihasikan oleh sistem yang sudah

ada, baik mengenai mutu, ketepatan penyajian, maupun struktur informasinya

c. Untuk memperbaiki pengendalian akuntansi dan pengecakan intern, yaitu untuk memperbaiki tingkat keandalan (reliability) informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggungjawaban dan perlindungan kekayaan perusahaan.

8

d. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi Mulyadi (2016:13).

4. Pengertian Sistem Informasi Akuntansi

Akuntansi adalah proses identifikasi, pengolahan, dan penyimpanan data serta proses pengembangan, pengukurandan komunikasi informasi. Berdasarkan definisi tersebut, akuntansi adalah sistem informasi karena SIA mengumpulkan, mencatat, menyimpan dan memproses akuntansi dan data lain untuk menghasilkan informasi bagi pembuatan keputusan. Sistem informasi akuntansi merupakan kecerdasan “alat penyedia informasi” dari bahasa tersebut. Marshall B. Romney (2015:11) Menurut Krismiaji (2015:4), “Sistem informasi akuntansi adalah sebuah sistem yang memperoleh data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan, dan mengoperasikan bisnis.”

Sistem informasi akuntansi tersebut melaksanakan tugas seperti mengumpulkan transaksi dan lain dan memasukannya ke dalam sistem kemudian memproses data transaksi dan menyimpannya untuk keperluan mendatang, menghasilkan informasi berupa laporan dan mengendalikan seluruh proses sedemikian rupisehingga informasi yang dhihasilkan akurat dan dapat dipercaya. Dari definisi sistem akuntansi tersebut dapat disimpulkan bahwa unsur suatu sistem akuntansi adalah formulir, catatan yang terdiri dari jurnal, buku besar dan buku pembantu, serta laporan. 5. Klasifikasi Sistem Akuntansi

Klasifikasi sistem akuntansi antara lain: a. Sistem akuntansi pokok

9

“Sistem akuntansi pokok adalah formulir, catatan yang terdiri dari jurnal, buku besar dan buku pembantu serta laporan”. Mulyadi (2016:3)

b. Sistem akntansi piutang

“Sistem akuntansi piutang dirancang untuk mencatat transaksi terjadinya piutang dan berkurangnya piutang, terjadinya piutang berasar dari transaksi penjualan kredit dan berkurangnya piutang berasal dari transaksi retur penjualan dan penerimaan kas dari piutang”. Mulyadi (2016:16)

c. Sistem akuntanis utang

“Sistem akuntansi utang yang dirancang untuk mencatat transaksi terjadinya utang dan berkurangnya utang. Terjadinya utang berasal dari transaksi pembelian kredit dan berkurangnya utang berasal dari transaksi retur pembelian dan pelunasan utang”. Mulyadi (2016:16)

d. Sistem akuntansi persediaan

“Sistem akuntansi persediaan dirancang untuk menangani transaksi yang bersangkutan dengan mutasi persediaan yang disimpan digudang”. Mulyadi (2016:18)

e. Sistem akuntansi tetap

“Sistem akuntansi tetap dirancang untuk menangani transaksi yang bersangkutan dengan mutasi aktiva tetap”. Mulyadi (2016:18) f. Sistem akuntansi penerimaan kas

10

sistem penerimaan akuntansi kas yaitu suatu jaringan prosedur yang menangani suatu peristiwa atau kejadian yang mengakibatkan terjadinya, penambahan uang dalam kas yang berasal dari penjualan tunai maupun piutang yang melibatkan bagian-bagian yang saling berkaitan satu sama lain. Mulyadi (2016:455)

g. Sistem akuntansi pembelian

sistem akuntansi pembelian digunakan dalam perusahaan untuk pengadaan barang yang diperlukan untuk perusahaan. Transaksi pembelian dapat digolongkan menjadi dua yaitu : pembelian lokal dan import. Pembelian lokal adalah pembelian dari pemasok, dalam negeri, sedangkan import adalah pembelian dar pemasok luar negeri. Mulyadi (2016:299)

6. Motodologi Pengembangan Sistem

“Metodologi pengembangan sistem akuntansi adalah langkah-langkah yang dilalui oleh analisis sistem dalam pengembangan sistem informasi.” Mulyadi (2016:39)

Pengembangan sistem informasi dilaksanakan melalui tiga tahap: a. Analisa Sistem

Tahap analisa sistem merupakan tahap yang paling menentukan dalam keseluruhan tahap pengembangan sistem informasi agar disain sistem berguna bagi pemakainya.

11

Desain adalah proses penerjemahan kebutuhan pemakai informasi ke dalam alternatif rancangan sistem informasi yang diajukan kepada pemakai informasi untuk dipertimbangkan.

c. Implementasi Sistem

Implementasi adalah pendidikan dan penelitian pemakai informasi, pelatihan, dan koordinasi teknis yang akan menjalankan sistem, pengujian sistem ynag baru dan pengarahan yang dilakukan untuk membuat sistem informasi yang telah dirancang menjadi dapat dilaksanakan secara operasional. (Mulyadi, 2016:42-53)

7. Sistem Akuntansi Pokok

a. Pengertian Sistem Akuntansi Pokok

“Sistem akuntansi pokok merupakan organisasi formulir, catatan, dan laporan. Sistem akuntansi dalam perusahaan manufaktur terdiri atas formulir atau dokumen, jurnal, buku besar, buku pembantu, dan laporan.” Mulyadi (2016:15)

b. Unsur-unsur Akuntansi Pokok

Tujuan dari sistem akuntansi adalah menyediakan informasi keuangan bagi berbagai pengguna, baik pengguna internal perusahaan seperti pemilik perusahaan maupun ekternal seperti pelanggan dan Kantor Pelayanan Pajak. Unsur-unsur sistem akuntansi dirancang oleh manajemen secara manual untuk menyajikan informasi keuangan bagi

12

kepentingan pengelolaan perusahaan dan pertanggungjawaban keuangan kepada pihak luar perusahaan.

Bagan 1

Unsur Sistem Akuntansi Pokok

Sumber: Mulyadi (2016:12)

Unsur suatu sistem akuntansi pokok adalah formulir, jurnal, buku besar dan buku pembantu, serta laporan. Di bawah ini akan diuraikan lebih lanjut pengertian dari unsur-unsur sistem akuntansi tersebut di atas:

1) Formulir

Formulir merupakan dokumen yang digunakan untuk merekam terjadinya transaksi. Formulir sering juga disebut dengan istilah dokumen, karena dengan formulir ini peristiwa yang terjadi dalam organisasi direkam (didokumentasikan) di atas secarik kertas. Formulir sering pula disebut dengan istilah media, karena formulir merupakan media untuk mencatat peristiwa yang terjadi dalam organisasi ke dalam catatan. Dengan formulir ini, data yang bersangkutan dengan transaksi direkam pertama kali sebagai dasar pencatatan dalam pencatatan akuntansi. Contoh formulir dan tanda

Dokumen Pendukung Dokumen Sumber Jurnal Buku Pembantu

Buku Besar Laporan Keuangan

13

tangan pembuat formulir adalah: faktur penjualan, bukti kas masuk dan cek yang memiliki ruang untuk diisi dengan informasi tanggal, nomor urut, tipe rumah, dan kode.

Formulir merupakan dokumen yang digunakan untuk merekam terjadinya transaksi. Formulir sering disebut dengan istilah dokumen, karena dengan formulir ini peristiwa yang terjadi dalam organisasi direkam (didokumentasikan) di atas secarik kertas. Formulir sering pula disebut dengan istilah media, karena formulir merupakan media untuk mencatat peristiwa yang terjadi dalam organisasi ke dalam catatan. Dengan formulir ini, data yang bersangkutan dengan transaksi direkam pertama kalinya sebagai dasar pencatatan dalam catatan. Mulyadi (2016:3-4)

“Formulir adalah secarik kertas yang memiliki ruang untuk diisi. Formulir elektronik adalah ruang yang ditayangkan dalam layar komputer yang digunakan untuk menangkap data yang akan diolah dalam pengolahan data elektronik.” Mulyadi (2016:75)

Prinsip-prinsip yang perlu diperhatikan dalam merancang suatu formulir adalah:

a) Sedapat mungkin memanfaatkan tembusan atau copy formulir. b) Hindari duplikasi dalam pengumpulan data.

c) Rancangan formulir sederhana dan seringkas mungkin. d) Masukkan unsur internal check.

14

e) Cantumkan nama dan alamat perusahaan pada formulir yang akan dipergunakan untuk komunikasi dengan pihak luar. f) Beri nomor untuk identifikasi formulir.

g) Cantumkan nama formulir untuk memudahkan identifikasi. h) Cantumkan nomor garis pada sisi sebelah kiri dan kanan

formulir jika formulir digunakan untuk memperkecil kemungkinan salah dalam pengisian.

i) Cetak garis pada formulir tersebut akan diisi dengan tulis tangan.

j) Cantumkan nomor urut tercetak.

k) Rancanglah formulir tertentu sedimikian rupa sehingga pengisiannya hanya memebubuhkan tanda √ atau X, atau dengan menjawab ya atau tidak, untuk menghemat waktu pengisian.

l) Susunlah formulir ganda dengan menyisipkan karbon sekali pakai, atau dengan menggunakan karbon beberapa kali pakai, atau cetaklah dengan kertas tanpa karbon.

m) Pembagian zona sedemikian rupa sehingga formulir dibagi menurut blok–blok daerah yang logis yang berisi data yang saling terkait. Mulyadi (2016:64-65).

15

Tabel 1

Pembagian Zona dan Formulir

ZONA NAMA FORMULIR ZONA HALAMAN

ZONA ORGANISASI Nama organisasi dan alamat

ZONA PENGENDALIAN Nomor urut tercetak Tanggal

Nama objek-karyawan, langganan, equipmen, dsb. Alamat atau lokasi

Intruksi

ZONA TUBUH FORMULIR

Rincian unsur, petunjuk keterangan, kuantitas Model, harga, perkalian, dsb.

ZONA PESANAN Instruksi Distribusi ZONA OTORISASI Pesan Tanda Tangan ZONA TOTAL Total Pajak Discount ZONA NOMOR Sumber: Mulyadi (2016:70)

Manfaat formulir dalam perusahaan adalah:

a) Menetapkan tanggung jawab mengenai timbulnya transaksi bisnis perusahaan.

16

c) Mengurangi kesalahan dengan cara menyatakan semua kejadian dalam bentuk tulisan

d) Menyampaikan informasi pokok dari satu orang ke orang lain di dalam organisasi yang sama atau organisasi lain

Menurut Mulyadi (2016:61) Formulir yang digunakan dalam suatu perusahaan dapat digolongkan menurut sumbernya, yaitu: a) Formulir yang dibuat dan disimpan dalam perusahaan

Formulir ini dibuat perusahan, digunakan secara intern dan kemudian disimpan dalam perusahaan. Contoh: memorial, bukti pembayaran gaji, bukti permintaan dan pengeluaran barang di gudang.

b) Formulir yang dibuat dan dikirimkan kepada pihak luar perusahaan

Formulir ini dibuat dalam perusahaan dan digunakan untuk menyampaikan informasi kepada pihak luar perusahaan. Contoh: faktur penjualan, kwitansi atau bukti penerimaan kas, dan lain-lain.

c) Formulir yang diterima dari pihak luar perusahaan

Formulir ini ditermia dari pihak luar sebagai akibat dari transaksi antara perusahaan dengan pihak luar tersebut. Contoh: Faktur pembelian, rekening koran bank, dan lain-lain.

17

Menurut Mulyadi (2016:62) Formulir yang digunakan dalam suatu perusahaan dapat digolongkan menurut tujuan penggunaannya, yaitu:

a) Formulir yang dibuat untuk meminta dilakukannya suatu tindakan

Formulir dalam golongan ini digunakan oleh suatu organisasi untuk meminta organisasi lain melakukan sesuatu untuk kepentingan organisasi peminta. Contoh: formulir surat permintaan pembelian, bukti permintaan dan pengeluaran barang gudang, surat permintaan penawaran harga, memo kredit, dan memo Debit

b) Formulir yang digunakan untuk mencatat tindakan yang telah dilaksanakan

Formulir dalam golongan ini digunakan untuk merekam data transaksi yang telah dilaksanakan. Contoh: formulir laporan penerimaan barang, faktur penjualan, faktur pembelian, kartu jam kerja, surat muat, dan pernyataan piutang.

c) Formulir yang diterima dari pihak luar perusahaan

Formulir ini ditermia dari pihak luar sebagai akibat dari transaksi antara perusahaan dengan pihak luar tersebut. Contoh: Faktur pembelian, rekening koran bank, dan lain-lain.

18

Menurut Mulyadi (2016:62) Formulir yang digunakan dalam suatu perusahaan dapat digolongkan menurut tujuan penggunaannya, yaitu:

a) Formulir yang dibuat untuk meminta dilakukannya suatu tindakan

Formulir dalam golongan ini digunakan oleh suatu organisasi untuk meminta organisasi lain melakukan sesuatu untuk kepentingan organisasi peminta. Contoh: formulir surat permintaan pembelian, bukti permintaan dan pengeluaran barang gudang, surat permintaan penawaran harga, memo kredit, dan memo Debit

b) Formulir yang digunakan untuk mencatat tindakan yang telah dilaksanakan

Formulir dalam golongan ini digunakan untuk merekam data transaksi yang telah dilaksanakan. Contoh: formulir laporan penerimaan barang, faktur penjualan, faktur pembelian, kartu jam kerja, surat muat, dan pernyataan piutang.

2) Jurnal

Jurnal merupakan catatan akuntansi yang digunakan untuk mencatat, mengklasifikasi, dan meringkas data keuangan dan data lainnya. Sumber pencatatan dalam jurnal adalah formulir. Dalam jurnal ini data keuangan untuk pertama kalinya diklasifikasikan

19

menurut penggolongannya yang sesuai dengan informasi yang akan disajikan dalam laporan keuangan. Ada beberapa jenis jurnal yang biasa terdapat dalam perusahaan seperti:

a) Jurnal penjualan: jurnal ini digunakan untuk mencatat transaksi penjualan baik penjualan kredit maupun penjualan tunai.

b) Jurnal pembelian: jurnal ini digunakan untuk mencatat transaksi pembelian kredit.

c) Jurnal penerimaan kas: jurnal ini digunakan untuk mencatat transaksi penerimaan kas.

d) Jurnal pengeluaran kas: jurnal ini digunakan untuk mencatat transaksi pengeluaran kas.

e) Jurnal umum: jurnal ini digunakan untuk mencatat transaksi yang tidak dapat dicatat ke dalam empat jurnal di atas. (Mulyadi, 2016:79-85)

Jurnal umum dengan dua kolom, Debit dan kredit sudah cukup memadai sebagai catatan akuntansi pertama. Tabel jurnal umum dapat dilihat pada tabel berikut ini:

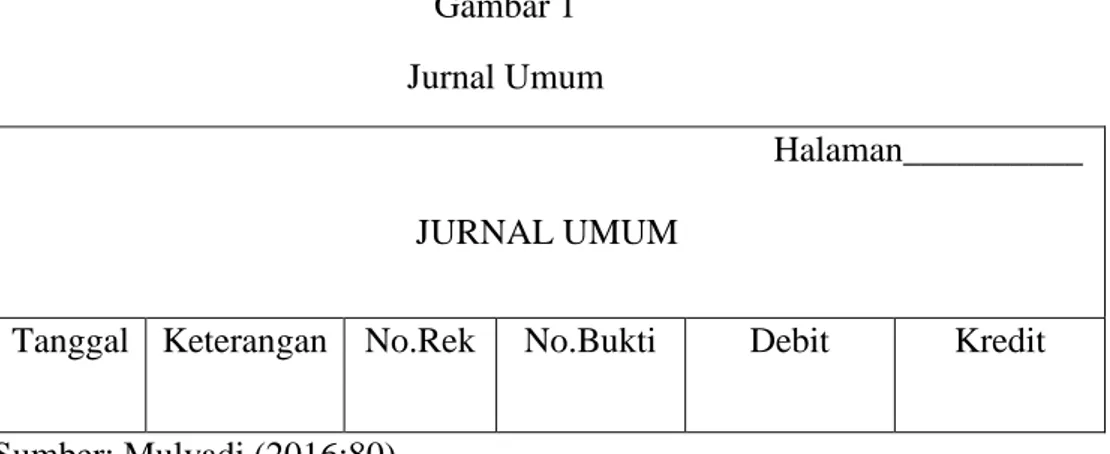

Gambar 1 Jurnal Umum

Halaman__________ JURNAL UMUM

Tanggal Keterangan No.Rek No.Bukti Debit Kredit Sumber: Mulyadi (2016:80)

20

Jurnal ini digunakan untuk menampung transaksi penjualan, pembelian, penerimaan dan pengeluaran kas, depresiasi aset tetap dan transaksi lainnya. Kolom-kolom dalam jurnal tersebut diisi dengan data berikut ini:

a) Kolom tanggal, diisi dengan tanggal terjadinya transaksi yang diisi secara berurutan sesuai dengan kronologi terjadinya transaksi.

b) Kolom keterangan, diisi dengan keterangan lengkap mengenai transaksi yang terjadi seperti nama rekening yang diDebit dan dikredit.

c) Kolom nomor bukti digunakan untuk mencatat nomor formulir yang dipakai sebagai dasar pencatatan data.

d) Kolom nomor rekening, diisi dengan nomor rekening yang diDebit dan nomor rekening yang dikredit dengan adanya transaksi.

e) Kolom Debit dan kredit, diisi dengan jumlah rupiah transaksi. Mulyadi (2018:80-81)

Dalam pencatatan jurnal terdapat 2 sistem, yaitu sistem perpetual dan sistem periodik atau fisik. Sistem perpetual memungkinkan akuntansi perusahann menyediakan informasi terkini terkait dengan persediaan barang dagangan setiap harinya. Sedangkan sitem periodic atau juga lazim disebut sistem fisik pencatatan di akun pembelian barang dagangan dan akun kas

21

barang terjual dilakukan secara periodik, biasanya dilakukan ketika perusahaan hendak menyusun laporan keuangan. Dengan kata lain, transaksi-transaksi barang dijual yang terjadi selama periode berjalan dicatat diakun-akun lain yang dibentuk khusus untuk itu. Sebagai contoh, transaksi pembelian barang dagangan ditampung di akun pembelian.

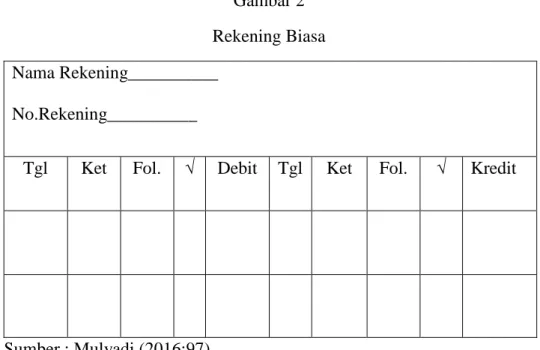

3) Buku Besar

a) Pengertian Buku Besar

“Buku besar (general ledgers) merupakan kumpulan akun-akun yang digunakan untuk menyortasi dan meringkas informasi yang telah dicatat dalam jurnal.”(Mulyadi ,2016:95)

Ada berbagai variasi bentuk formulir rekening buku besar menurut Mulyadi (2015:123) sebagai berikut :

b) Rekening Biasa

Bentuk rekening ini sangat luas digunakan. Rekening ini mempunyai kolom “keterangan” yang sama lebar untuk sebelah debit maupun sebelah kredit. Mulyadi (2015:123). Berikut ini contoh gambar buku besar rekening biasa seperti gambar 2 :

22

Gambar 2 Rekening Biasa

Nama Rekening__________ No.Rekening__________

Tgl Ket Fol. √ Debit Tgl Ket Fol. √ Kredit

Sumber : Mulyadi (2016:97)

c) Rekening Berkolom Saldo Ditengah

Bentuk rekening ini digunakan jika diperlukan informasi saldo rekening setiap saat, baik saldo debit maupun saldo kredit dan diperlukan penjelasan yang relatif sama banyaknya baik untuk transaksi pendebitan maupun transaksi pengkreditan. Mulyadi (2016:98). Berikut ini contoh gambar buku besar rekening berkolom saldo di tengah seperti gambar di bawah ini :

23

Gambar 3

Rekening Berkolom Saldo di Tengah

Nama Rekening__________ No.Rekening__________

Tgl Ket Fol. √ Debit Saldo Kredit √ Fol. ket Tgl.

Sumber : Mulyadi (2016:98)

d) Rekening Berkolom Saldo

Bentuk rekening ini digunakan jika diperlukan penjelasan yang banyak, baik untuk transaksi pendebitan maupun transaksi pengkreditan, dan jika diperlukan informasi saldo berjalan setiap saat. Kolom saldo diletakkan disebelah kanan untuk memudahkan penyusunan neraca sisa. Ada dua cara merancang kolom saldo tersebut yaitu dengan mencantumkan kolom D/K untuk memberi tanda D untuk saldo debit dan K untuk saldo kredit di muka angka yang tercantum dalam kolom saldo dan dengan membuat kolom saldo debit terpisah dari kolom saldo kredit. Mulyadi (2016:98).

Berikut ini contoh gambar buku besar berkolom saldo dapat dilihat pada gambar 4 dan 5 :

24

Gambar 4

Rekening Berkolom Saldo

Nama Rekening______ No.Rekening________ Tgl Keterangan Fol. √ Debit Kredit D / K Saldo

Sumber : Mulyadi (2016:98)

Gambar 5

Rekening Berklom Saldo Debit dan Saldo Kredit

Nama Rekening______ No.Rekening______ Tgl Keterangan Fol. √ Debit Kredit Saldo

Debit Kredit Sumber : Mulyadi (2016:99)

e) Rekening dengan Kolom Saldo Lama dan Saldo Baru

Rekening ini biasanya digunakan jika perusahaan menggunakan mesin pembukuan sebagai alat posting-nya. Mulyadi (2016:100). Contoh gambar buku besar rekening dengan kolom saldo lama dan saldo baru dapat dilihat pada gambar 6.

25

Gambar 6

Rekening dengan Kolom Saldo Lama dan Saldo Baru

Nama Rekening____ No.Rekening____ Saldo Lama Tgl Keterangan Debit Kredit Saldo Baru

Sumber : Mulyadi (2015:100)

Rekening-rekening dalam buku besar disediakan sesuai dengan unsur-unsur informasi yang akan disajikan dalam laporan keuangan. Rekening buku besar ini disatu pihak dapat dipandang sebagai wadah untuk menggolongkan data keuangan, di pihak lain dapat dipandang sebagai sumber informasi keuangan untuk penyajian laporan keuangan. Jika data keuangan yang digolongkan dalam buku besar diperlukan rinciannya jadi lebih lanjut, dapat dibentuk buku pembantu (subsidiary ledger). Buku pembantu dari rekening-rekening pembantu yang merinci data keuangan yang tercantum dalam rekening tertentu dalam buku besar.

4) Buku Pembantu

“Buku pembantu adalah suatu cabang buku besar yang berisi rincian rekening tertentu yang ada dalam buku besar.” Mulyadi (2016:110)

26

Buku besar dan buku pembantu merupakan catatan akuntansi akhir, yang berarti tidak ada catatan akuntansi lain lagi sesudah data akuntansi diringkas dan digolongkan dalam rekening buku besar dan buku pembantu. Buku besar dan buku pembantudisebut sebgai catatan akhir karena setelah data akuntansi keuangan dicatat dalam buku-buku tersebut, proses akuntansi selanjutnya adalah pengajian laporan keuangan, bukan pencatatan lagi ke dalam laporan keuangan.

5) Laporan Keuangan

Laporan keuangan adalah menyediakan informasi posisi keuangan, kinerja keuangan, dan laporan arus kas suatu entitas yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan eokonomi oleh siapapun yang tidak dalam posisi dapat meminta laporan keuangan khusus untuk memenuhi kebutuhan tertentu. Dalam memenuhi tujuannya, laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen atau pertanggung jawaban manajemen atas sumber daya yang dipercayakan kepadanya SAK 2015 Par 3.

Laporan keuangan menyajikan dengan wajar posisi keuangan, kinerja keuangan, dan arus kas suatu entitas. Penyajian wajar mensyaratkan penyajian jujur atas pengaruh transaksi, peristiwa dan kondisi lain yang sesuai dengan definisi dan kriteria

27

pengakuan aset, kewajiban, penghasilan dan beban. SAK ETAP 2009 Par 3.2

Laporan keuangan lengkap menurut SAK 2015 Par 1.3 terdiri dari komponen-komponen berikut ini:

a) Laporan posisi keuangan pada akhir periode.

b) Laporan laba rugi dan penghasilan komprehensif lain selama periode.

c) Laporan perubahan ekuitas selama periode. d) Laporan arus kas selama periode.

e) Catatan atas laporan keuangan, berisi ringkasan kebijakan akuntansi yang signifikan dan informasi penjelasan lain.

f) Laporan posisi keuangan pada awal periode komperatif yang disajikan ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya.

Laporan keuangan entitas menurut SAK ETAP 2009 Par.3.12 meliputi:

a) Neraca

b) Laporan laba rugi

c) Laporan perubahan ekuitas yang juga menunjukkan: (a) Seluruh perubahan dalam skuiatas, atau

28

(b) Perubahan ekuitas selain perubahan yang timbul dari transaksi dengan pemilik dalam kapasitasnya sebagai pemilik.

(c) Laporan arus kas dan

(d) Catatan atas laporan keuangan yang berisi ringkasan kebijakan akuntansi yang signifikan dan informasi penjelas lainnya.

Berikut ini penjelasan secara lebih mendetail mengenai pengertian dan bentuk laporan keuangan, yaitu laporan neraca, laporan laba rugi, dan laporan perubahan ekuitas;

a) Laporan Neraca

“Neraca menyajikan aset, kewajiban, dan ekuitas suatu entitas pada suatu tanggal tertentu sampai akhir periode pelaporan.” SAK ETAP 2009 Par. 4.1

Menurut SAK ETAP 2013 Par 4.2 informasi yang disajikan dalam neraca minimal mencakup pos-pos sebagai berikut: a) Kas dan setara kas

b) Piutang usaha dan piutang lainnya c) Persediaan

d) Properti investasi e) Aset tetap

f) Aset tidak berwujud

29

h) Aset dan kewajiban pajak i) Kewajiban diestimasi j) Ekuitas

Bentuk Neraca yaitu :

a) Bentuk Skontro atau Account Form Gambar 7

Neraca Per 31 Desember 2007

Sumber : Kasmir (2013:37)

b) Laporan Laba Rugi

“Laporan laba rugi adalah memasukkan semua pos penghasilan dan beban yang diakui dalam suatu periode kecuali SAK ETAP mensyaratkan lain.” SAK ETAP 2013 Par 5.2

Aktiva Lancar Utang Lancar

-Kas Xx -Utang Wesel Xx

-Bank Xx -Utang Dagang Xx

-Surat-surat Berharga Xx -Utang Bank 1 Tahun Xx

-Piutag Xx -Utang Pajak Xx

-Sediaan Xx -dan lain-lain Xx

Aktiva Tetap 000 Utang Jangka Panjang 000

-Tanah Xx -Oblogasi Xx

-Bangunan Xx -Hipotek Xx

-Mesin-mesin Xx -Utang Bank 3 Tahun Xx

-Peralatan Xx

Aktiva Lainnya 000 Ekuitas

-Gedung dalam Proses -Modal Setor Xx 000

-Laba Ditahan Xx

30

Menurut SAK ETAP 2013 Par 5.3 informasi yang disajikan dalam laporan laba rugi minimal mencakup pos-pos sebagai berikut:

(1) Pendapatan (2) Beban keuangan

(3) Bagian laba atau rugi dari investasi yang menggunakan metode ekuitas

(4) Beban pajak (5) Laba atau rugi neto

Bentuk Laporan Laba Rugi ada 2 (dua) yaitu: (1) Multiple Step

Contoh laporan laba rugi Multiple Step dapat dilihat berikut: Gambar 8

Laporan Laba Rugi Bentuk Multiple Step

Komponen Jumlah

Total Penjualan (Operasional) Xxxxxx

Harga Pokok Penjualan Xxxxx

Laba Kotor Operasional Xxxxxxx

Biaya Operasional

Biaya umum dan administrasi Xxxx

Biaya Penjualan Xxxx

Biaya Lainnya Xxxx

Total Biaya operasional Xxxx

Laba Bersih Operasional Xxxxxxx

Pendapatan nonoperasi Xxxx

Biaya nonoperasi Xxx

Laba Bersih Sebelum pajak (EAT) Xxxxxx

Pajak Xx

Laba Bersih Sesudah pajak (EBT) Xxxxxxx

31

Sumber: Kasmir (2013:51) (2) Single Step

Contoh bentuk laporan laba rugi Sigle Step dapat dilihat berikut ini:

Gambar 9

Laporan Laba Rugi Bentuk Single Step

Komponen Jumlah

Pendapatan Pokok (Operasional) Xxxxx Pendapatan di luar usaha pokok Xxxx

Total Pendapatan Xxxxxxx

Harga Pokok Penjualan Rp xx

Biaya Pokok Rp xx Biaya di luar usaha Pokok Rp x

Total Biaya Xxxxx

Laba Bersih Sebelum pajak (EAT) Xxxx

Pajak Xx

Laba Bersih Sesudah pajak (EBT) Xxxxx Sumber : Kasmir (2013:50)

8. Kode Rekening

“Kode adalah suatu kerangka yang menggunakan angka atau huruf atau kombinasi angka dan huruf untuk memberi tanda terhadap klasifikasi yang sebelumnya telah dibuat. Kode ini memudahkan identifikasi dan pembedaan elemen-elemen yang ada di suatu klasifikasi.” (Mulyadi,2016:100).

32

a. Kode angka atau alphabet urut

Dalam metode ini, rekening buku besar diberi kode angka atau huruf yang berurutan. Namun kelemahan yang terdapat dalam metode ini adalah jika terjadi pelunasan jumlah rekening akan mengakibatkan perubahan menyeluruh terhadap kode rekeningyang mempunyai kode angka yang lebih besar. Contoh kode angka urut :

1) Kas dan Bank 2) Investasi sementara 3) Piutang

4) Cadangan kerugian piutang 5) Persediaan produk jadi

6) Persediaan produk dalam proses b. Kode angka blok

Dalam metode ini, rekening buku besar dikelompokan menjadi beberapa golongan disediakan satu blok angka yang berurutan untuk memberi kode. Untuk menghadapi keungkinan perluasan rekening, dalam setiap blok angka disediakan angka cadangan perluasan, sehingga perluasan kode rekening hanya akan memperbaharui pemberian kode rekening dalam blok yang bersangkutan.

Contoh kode angka blok adalah sebagai berikut: 1 – 24 Aktiva Lancar

33

40 – 69 Aktiva Tetap Berwujud 70 – 79 Aktiva Tetap Tidak Berwujd 80 – 89 Aktiva Lain-lain

c. Kode angka kelompok

Kode angka kelompok terbentuk dari dua atau lebih sub kode yang dikombinasikan menjadi satu kode. Karakteristik yang dimiliki kode angka kelompok ini adalah:

1) Rekening diberi kode angka atau kombinasi angka huruf 2) Jumlah angka atau huruf dalam kode adalah tetap

3) Posisi angka atau huruf dalam kode mempunyai kode tertentu 4) Perluasan klasifikasi dilakukan dengan memberi cadangan angka

atau huruf d. Kode angka desimal

Kode angka desimal memberi kode angka terhadap klasifikasi yang membagi kelompokmenjadi maksimum 10 sub kelompok dan menjadi 10 golongan yang lebih kecil dari sub kelompok tersebut

Contoh kode angka desimal adlaah sebagai berikut: 1 Persediaan

1.1 Persediaan Bahan Baku 1.2 Persediaan Bahan Penolong 1.3 Persediaan Lain-lain

34

e. Kode angka urut diketahui dengan huruf

Metode ini menggambarkan kode berupa kombinasi angka dan huruf. Setiap rekening diberi kode angka yang didepannya dicantumkan huruf singkatan kelompok rekening tersebut, contoh: AL 101

ATL 112 MO 245

AL merupakan singkatan dari Aktiva Lancar, ATL merupakan singkatan dari Aktiva Tidak Lancar, dan MO singkatan dari Modal. (Mulyadi, 2016:100-109)

9. Metodelogi Pengembangan Sistem

“Metodologi pengembangan sistem akuntansi adalah langkah-langkah yang dilalui oleh analisis sistem dalam pengembangan sistem informasi.” (Mulyadi,2016:31)

Pengembangan sistem informasi dilaksanakan melalui tiga tahap: a. Analisa Sistem

Tahap analisa sistem merupakan tahap yang paling menentukan dalam keseluruhan tahap pengembangan sistem informasi agar disain sistem berguna bagi pemakainya

35

Desain adalah proses penerjemahan kebutuhan pemakai informasi ke dalam alternatif rancangan sistem informasi yang diajukan kepada pemakai informasi untuk dipertimbangkan.

c. Implementasi Sistem

Implementasi adalah pendidikan dan penelitian pemakai informasi, pelatihan, dan koordinasi teknis yang akan menjalankan sistem, pengujian sistem ynag baru dan pengarahan yang dilakukan untuk membuat sistem informasi yang telah dirancang menjadi dapat dilaksanakan secara operasional. (Mulyadi, 2016:31-42)

10. Definisi Koperasi

“Koperasi adalah badan hukum yang didirikan oleh orang, perseorangan atau badan hukum koperasi, dengan pemisahan kekayaan para anggotanya sebagai modal untuk menjalankan usaha yang memenuhi aspirasi dan kebutuhan bersama di bidang ekonomi, sosial, dan budaya dengan nilai dan prinsip Koperasi”. (Pasal 1 ayat 1 UU Perkoperasian). Orintan Purba (2015:27)

Menurut Rudianto (2010:3) Koperasi adalah badan usaha yang mengorganisisr pemanfaatan dan pendayagunaan sumber daya ekonomi para anggotanya atas dasar prinsip-prinsip koperasi dan kaidah usaha ekonomi untuk meningkatkan taraf hidup anggota pada khususnya dan masyarakat daerah kerja pada umumnya. Dengan demikian koperasi merupakan gerakan ekonomi rakyat dan sokoguru perekonomian nasional. Jenis-Jenis Koperasi

36

Ada beragam jenis koperasi yang ada di indonesia. Pengelompokan jenis koperasi didasarkan pada jenis usaha yang dijalankan dan sifat keanggotaannya.

a. Berdasarkan usaha yang dijalankan 1) Koperasi Konsumen

Koperasi Konsumen adalah koperasi yang menyediakan kebutuhan pokok para anggotanya. Koperasi ini hampir mirip dengan toko yang menyediakan aneka kebutuhan, namun dengan harga yang lebih murah itu karena jenis koperasi ini tidak semata mengejar keuntungan. Keuntungan yang didapat pun akan dinikmati anggota dalam bentuk pembagian Sisa Hasil Usaha (SHU). Contoh koperasi ini adalah koperasi sekolah dan koperasi mahasiswa (Kompa) yang ada di perguruan tinggi/universitas. 2) Koperasi Kredit

Koperasi Kredit adalah koperasi yang menyediakan kebutuhan simpan pinjam uang kepada para anggotanya. Koperasi ini juga disebut koperasi simpan pinjam. Modal yang digunakan berasal dari iuran anggota. Setelah terkumpul, modal dipinjamkan ke anggota yang membutuhkan. Caranya dengan mengajukan permohonan pinjaman ke koperasi. Adapun cara pengambilan uangnya bisa dengan cara mengangsur. Keuntungan meminjam dikoperasi ini adalah bunganya yang ringan. Selain itu, bunga pinjaman akan dinikmati bersama dalam bentuk Sisa Hasil Usaha

37

(SHU) Koperasi kredit banyak kita temui baik di kabupaten kota maupun kecamatan.

3) Koperasi Produksi

Koperasi Produksi adalah koperasi yang bergerak melakukan suatu jenis usaha secara bersam-sama. Manfaat koperasi ini adalah membanyu anggota menghadapi kesulitan dalam menjalankan suatu usaha, Misalnya saja menyediakan bahan baku yang murah, menyediakan perlengkapan produksi, mencarikan jalan keluar atas permasalahan usaha yang melilit anggotanya, serta menampung hasil usaha snggotanya. Contoh koperasi produksi adlah koperasi pengrajin batik, koperasi petani, koperasi produksi peternak sapi, koperasi pengusaha angkutan umum, dan masih banyak jenis koperasi serupa.

b. Berdasarkan sifat keangotaan 1) Koperasi Pertanian

Koperasi pertanian adalah koperasi yang keanggotaanya para pelaku di bidang pertanian, seperti petani dan buruh tani. Dalam menjalankan usaha pun berhubungan dengan dunia pertaniandiataranya penyediaan bibit unggul, pengadaan pupuk, penyediaan beragam jenis pestisida, melayani jual beli alat-alat pertanian dan mengadakan penyuluhan.

38

2) Koperasi Pensiunan

Koperasi pensiunan adalah koperasi yang beranggotakan para pensiunan pegawai umumnya pegawai negeri. Selain itu, koperasi ini juga menyediakan aneka kebutuhan yang memudahkan para pensiunan, seperti kebutuhan pokok dan simpan pinjam.

3) Koperasi Pegawai Negeri

Koperasi Pegawai Negeri adalah koperasi yang beranggotakan para pegawi negeri. Berfungsi meningkatkan kesejahteraan para pegawai negeri. Selain itu , koperasi ini juga menyediakan aneka kebutuhan yang memudahkan anggotanya seperti kebutuhan pokok dan simpan pinjam.

4) Koperasi Sekolah

Koperasi Sekolah adalah koperasi yang ada di sekolah, adapun anggotanya adalah para warga sekolah, baik guru maupun siswa. Koperasi sekolah diurus oleh siswa yang menjadi anggota koperasi untuk menjadi anggota koperasi sekolah cukup mudah yaitu mendaftarkan diri ke sekretariat koperasi yang ada di sekolah serta menaati peraturan-peraturannya. Koperasi sekolah menyediakan kebutuhan warga sekolah seperti ATK. Disamping itu, bagi siswa koperasi sekolah juga bermanfaat sebagai tempat berorganisasi, bekerja sama dengan banyak orang yang

berbed-39

beda karakter, melatih tanggungjawab dan aktivitasserta melatih diri untuk mengenal lingkungan.

5) Koperasi Unit Desa (KUD)

Koperasi Unit Desa (KUD) adalah koperasi yang beranggotakan masyarakat pedesaan. KUD berada dibawah bimbingan Pusat Koperasi (PUSKUD) di tingkat provinsi dan kabupaten. Sementara dipemerintah pusat terdapat Induk Koperasi Unit Desa (INKUD) yang membimbing PUSKUD namun ada pula beberapa KUD yang telah mampu mengembangkan organisasinya sendiri tanpa dibina pemerintah KUD jenis ini disebut KUD mandiri.

Kegiatan koperasi ini adalah usaha di bidang perekonomian masyarakat pedesaan seperti menyalukan pupuk, bibit ungul, alat-alat pertanian dan bekerjasama dengan instansi selain pertanian, saat ini banyak KUD yang berfungsi melayani pembayaran rekening listrik.

6) Koperasi Pasar

Koperasi Pasar adalah koperasi yang beranggotakan para pedagang pasar. Koperasi ini umumnya terdapat di setiap pasar. Huta Publisher (2016:120)

11. Koperasi Simpan Pinjam

Koperasi simpan pinjam adalah koperasi yang bergerak dalam bidang pemupukan dana dari para anggotanya, untuk kemudian

40

dipinjamkan kembali kepada para anggota yang memerlukan bantuan dana. Kegiatan utama koperasi simpan pinjam adalah menyediakan jasa penyimpanan dana peminjamnan dana kepada anggota koperasi. Walaupun pemupukan modal dilakukan koperasi dari para anggotanya, sering kali jumlah uang yang ingin dipinjam oleh anggota lebih besar dari modal yang dimiliki koperasi. Karena itu, tidak jarang koperasi harus meminjam uang dari kreditor di luar koperasi, seperti bank atau koperasi kredit. (Rudianto 2010:51)

Tabel 2 Pengelompokan Akun

Aktiva

Aktiva Lancar: Kas

Piutang Usaha Piutang Anggota Piutang Karyawan Persediaan

Perlengkapan Usaha

Aktiva Tetap Berwujud Peralatan Kantor Kendaraan Mesin Tanah Aktiva Tetap Tidak

Berwujud

Goodwill Hak Paten Merk Dagang Hak Cipta

41

Bangunan Dalam Pengerjaan

Utang Utang Lancar Utang Usaha

Utang Wesel Simpanan Sukarela Utang Pajak

Pendapatan Diterima Dimuka

Pendapatan Diterima Dimuka Utang Jangka Panjang Utang Bank

Obligasi

Ekuitas Ekuitas Koperasi Simpanan Pokok Simpanan Wajib Simpanan Penyertaan Partisipasi Anggota Modal Penyertaan Donasi

SHU yang Belum Dibagi Sumber : Rudianto (2010:64)

Gambar 10 Buku Besar

Nama Akun : Piutang anggota

Tanggal Keterangan Ref Debit Kredit Saldo

2010 Debit Kredit 10 mei Pinjaman ke anggota 3% 120.000 120.000 30 Angsuran pokok piutag 12.000 108.000 Sumber: Rudianto (2010:54)

42

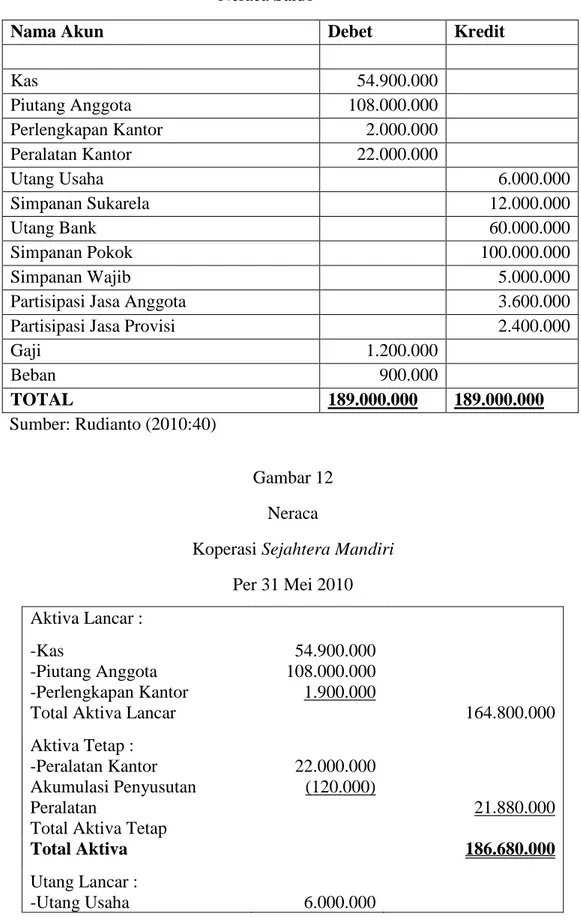

Gambar 11 Neraca Saldo

Nama Akun Debet Kredit

Kas 54.900.000 Piutang Anggota 108.000.000 Perlengkapan Kantor 2.000.000 Peralatan Kantor 22.000.000 Utang Usaha 6.000.000 Simpanan Sukarela 12.000.000 Utang Bank 60.000.000 Simpanan Pokok 100.000.000 Simpanan Wajib 5.000.000

Partisipasi Jasa Anggota 3.600.000

Partisipasi Jasa Provisi 2.400.000

Gaji 1.200.000 Beban 900.000 TOTAL 189.000.000 189.000.000 Sumber: Rudianto (2010:40) Gambar 12 Neraca

Koperasi Sejahtera Mandiri Per 31 Mei 2010 Aktiva Lancar :

-Kas

-Piutang Anggota -Perlengkapan Kantor Total Aktiva Lancar

54.900.000 108.000.000 1.900.000 164.800.000 Aktiva Tetap : -Peralatan Kantor Akumulasi Penyusutan Peralatan

Total Aktiva Tetap

22.000.000 (120.000) 21.880.000 Total Aktiva 186.680.000 Utang Lancar : -Utang Usaha 6.000.000

43

-Simpanan Sukarela -Utang Bunga Total Utang Lancar

12.000.000 240.000

18.240.000 Utang Jangka Panjang :

-Utang Bank

Total Utang Jangka Panjang

60.000.000 60.000.000 Ekuitas Koperasi : -Simpanan Pokok -Simpanan Wajib -SHU-Periode Berjalan Total Ekuitas Koperasi Total Kewajiban 100.000.000 5.000.000 3.440.000 108.440.000 186.680.000 Sumber: Rudianto (2010:63)

Sisa Hasil Usaha (SHU)

Sisa hasil usaha harus dirinci menjadi sisa hasil usaha yang diperoleh dari transaksi dengan anggota, dan yang berasal dari transaksi dengan bukan anggota. Sisa hasil usaha tersebut akan dikembalikan kepada anggota sebanding dengan jasa yang diberikan dan sebagian lagi dialokasikan ke berbagai dana yang dimiliki koperasi. Alokasi SHU suatu koperasi secara umum dapat dirinci sebagai berikut :

Objek Alokasi SHU 1. Dana Anggota

2. Cadangan Koperasi 3. Dana Pengurus 4. Dana Pegawai

5. Dana Pendidikan Koperasi

6. Dana Pembangunan Daerah Kerja 7. Dana Sosial

44

1. Dana Anggota adalah bagian dari SHU yang dikembalikan kepada anggota atas jasa-jasa yang telah diberikannya kepada koperasi.jasa yang diberikan kepada koperasi dibagi menjadi :

a. Jasa Modal b. Jasa Penjualan c. Jasa Pembelian

d. Bunga Simpanan Sukarela

2. Cadangan Koperasi adalah akumulasi dari SHU yang disisihkan untuk koperasi dan akan digunakan sebaai cadangan untuk menutup kerugian yang mungkin terjadi di masa mendatang.

3. Dana-dana adalah bagian dari SHU koperasi yang oleh Undang-undang harus disisihkan untuk berbagai eperluan seperti:

a. Dana Pengurus yaitu bonus yang diberikan kepada pengurus koperasi karena telah mengelola koperasi.

b. Dana Pegawai yaitu bonus yang diberikan kepada pegawai koperasi karena telah menjalankan aktivitas koperasi sehari-hari.

c. Dana Pendidikan yaitu dana yang berasal dari SHU yang dialokasikan koperasi untuk meningkatkan pendidikan anggota koperasi, pengurus koperasi, pegawai koperasi, atau yang dipandang perlu menerima bantuan dana pendidikan.

45

d. Dana Pembangunan daerah Kerja yaitu dana yang dialokasikan untuk memberikan sumbangan pembangunan di wilayah koperasi beroperasi.

e. Dana Sosial yaitu dana yang dialokasikan untuk berbagai sosial di lokasi koperasi beroperasi.

12. Sistem Pengendalian Intern

“Sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan dalam menjaga kekayaan organisasi, mengecek ketelitian dan kesalahan data akutansi, mendorong efesiensi dan dipatuhinya kebijakan manajemant”. Mulyadi (2013:129) Unsur pokok sistem pengendalian intern adalah:

a. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

b. Sistem wewenang dna prosedur pencatatan yang memberikan perlindungan yang cukup terhadap aset, utang, pendapatan, dan beban. c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit

organisasi.

d. Karyawan yang mutunya sesuai dengan tanggung jawab. 13. Sistem Komputer

“Komputer adalah sebuah mesin yang dapat dikendalikan melalui perintah (programmer machine) yang dirancang untuk secara otomatis melakukan serangkaian urutan penghitung (aritmetichic) atau proses-proses yang diurutkan secara logis. Urutan-urutan tersebut dapat diubah

46

seketika oleh komputer, sehingga komputer dapat menyelesaikan lebih dari satu tugas”. Hartono (2013:27)

“Sistem yakni suatu benda atau entitas (yaitu himpunan dari berbagai bagian atau komponen), dan sekalligus suga suatu proses atau metode cara mencapai tujuan yaitu saling erhubungan secara terorganisir berdasarkan fungsi-fungsinya”. Hartono (2013:10)

Dari definisi diatas dapat disimpulkan bahwa sistem komputer adalah elemen-elemen yang terkait untuk menjalankan suatu aktivitas dengan menggunakan komputer. Tujuan pokok dari sistem komputer adalah mengolah data untuk menghasilkan informasi. Supaya tujuan pokok tersebut terlaksana, maka harus ada elemen-elemen yang mendukungnya. Elemen-elemen dari sistem komputer adalah

a. Hardware (perangkat keras / piranti keras) adalah peralatan di sistem komputer yang secara fisik terlihat dan dapat dijamah.

b. Software (perangkat lunak / piranti lunak) adalah program yang berisi perintah-perintah melakukan pengolahan data.

c. Brainware adalah manusia yang terlibat di dalam mengoperasikan serta mengatur istem komputer.

14. Basis Data

Di dalam perusahaan yang mengolah datanya dengan menggunakan komputer, akan ditemukan banyak program aplikasi yang masing-masing program memiliki file-file tertentu. Seringkali terjadi ada beberapa file yang sama dibuat oleh beberapan program yang berbeda,

47

sehingga timbul penyimpanan data yang sama di beberapa tempat yang berbeda. Akibatnya terjadi pemborosan pemborosan yang tidak perlu.

Untuk menanggulangi hal in dibuat suatu kumpulan file data yang saling berhubungan. File ini disebut database, dan dapat digunakan oleh berbagai macam program aplikasi yang berbeda. Dengan demikian hanya ada satu file data, untuk beberapa program, sehingga tidak ada lagi penyimpanan data yang sama di beberapa tempat yang berbeda. Zaki Baridwan, (2015:87)

Menurut Adi Nugroho, (2011:5), ”Basis data adalah sebagai kumpulan terorganisir dari data-data yang saling berhubungan sedemikian rupa sehingga mudah disimpan, dimanipulasi, serta di panggil oleh pengguna.”

15. Sistem Manajemen Basis Data (DBMS)

Pengelolaan basis data secara fisik tidak adilakukan oleh pemakai secara langsung, tetapi ditangani oleh sebuah Perangkat Lunak (Sistem) yang khusus. Perangkat lunak ialah (disebut DBMS/ Database Management System) yang akan menentukan bagaimana data diorganisasi, disimpan, diubah dan di ambil kembali. Ia juga menerapkan mekanisme pengamanan data, pemaikaian data secara bersam, pemaksaan keakuratan/konsistensi data, dan sebagainya.

Perangkat lunak yang termasuk DBMS seperti dBase, FoxBase, Rbase, Microsoft Access (sering juga disingkat menjadi Ms-Access) dan Borlan-Paradox (untuk DBMS sederhana) atau Borland-Interbase,

Ms-48

SQL Server, Oracle Database, IBM, DB2, Infomix, System, MySQL, PostgreSQL (untuk DBMS yang lebih kompleks dan lengkap). Fathansyah (2015:15)

16. Bagan Alir Dokumen

Menurut Mardi (2014:21), “Bagan alir (Flowchart) merupakan kumpulan dari notasi diagram simbolik yang menunjukkan aliran data dan urutan operasi dalam sistem. Bagan alir (flowchart) merupakan metode teknik analisis yang dipergunakan untuk mendeskripsikan sejumlah aspek dari sistem informasi secara jelas, ringkas, dan logis.”

Sistem akuntansi dapat dijelaskan dengan menggunakan bagan alir dokumen (document flowchart) atau disebut dengan bagan alir formulir (form flowchart) atau paperwork. Bagan alir dokumen ini menggunakan simbol-simbol yang sama dengan yang digunakan didalam bagan alir sistem.

Adapun simbol-simbol yang digunakan dalam bagan alir dokumen adalah sebagai berikut :

Tabel 3

Simbol-Simbol Bagan Alir Dokumen

Simbol Nama Simbol Keterangan

Pemrosesan On-line Computer Process Pemrosesan dengan komputer, biasanya mengakibatkan perubahan data atau informasi.

49

Operasi manual Simbol ini digunakan untuk operasi manual. Penyimpanan

Database

Data disimpan secara elektronik ke dalam database. Magnetic Tape Simbol ini menggambarkan arsip komputer yang berbentuk pita magnetic.

Arsip Arsip dokumen kertas

Catatan Jurnal / buku besar dalam bentuk kertas.

Aliran dan lain-lain

Garis alir Aliran proses atau dokumen

Penghubung halaman yang sama

Menghubungkan aliran pemrosesan pada halaman yang sama untuk menghindari garis yang saling silang Penguhubung halaman Masuk dari atau keluar

ke halaman lain Mulai / berakhir Permulaan atau akhir Lanjutan

50

proses, juga digunakan untuk menandai pihak eksternal.

Sumber : TMBooks, (2017:47) 17. Normalisasi

Normalisasi dapat dipahami sebagai tahapan-tahapan yang masing-masing berhubungan dengan bentuk normal. Bentuk normal adalah keadaan relasi yang dihasilkan dengan menerapkan aturan sederhana berkaitan dengan konsep kebergantungan fungsional pada relasi yang bersangkutan. Kita akan menggambarkannya secara garis besar sebagai berikut:

a. Bentuk Normal Pertama (1NF/ First Normal Form)

Bentuk normal pertama adalah suatu bentuk relasi dimana atribut bernilai banyak (multivalues atribute) telah dihilangkan sehingga kita akan menjumpai nilai tunggal (mungkin saja nilai null) pada perpotongan setiap baris dan kolom pada tabel.

b. Bentuk Normal Kedua (2NF/ Second Normal Form)

Suatu relasi berada dalam normal kedua (2NF) jika relasi tersebut berada dalam bentuk normal pertama (semua nilai atribut bernilai atomik) dan setiap atribut bukan lunci bergantungan penuh pada kunci primer. Maka tidak ada atributbukan kunci yang bergantung pada sebagian (tetapi tidak seluruhnya) kunci primer.