Perlakuan akuntansi aset tetap wakaf pada Badan Wakaf Indonesia Provinsi Sulawesi Utara

Bebas

142

0

0

Teks penuh

(2) PERLAKUAN AKUNTANSI ASET TETAP WAKAF PADA BADAN WAKAF INDONESIA PROVINSI SULAWESI UTARA. SKRIPSI Diajukan Kepada: Universitas Islam Negeri (UIN) Maulana Malik Ibrahim Malang untuk Memenuhi Salah Satu Persyaratan dalam Memperoleh Gelar Sarjana Akuntansi(S.Akun). OLEH RAHMAT ASIRRI USMAN NIM:15520062. JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS ISLAM NEGERI (UIN) MAULANA MALIK IBRAHIM MALANG 2020. i.

(3) LEMBAR PERSETUJUAN PERLAKUAN AKUNTANSI ASET TETAP WAKAF PADA BADAN WAKAF INDONESIA PROVINSI SULAWESI UTARA. SKRIPSI Oleh RAHMAT ASIRRI USMAN NIM : 15520062. Telah disetujui pada tanggal 7 Mei 2020 Dosen Pembimbing,. Ulfi Kartika Oktaviana, S.E., M.Ec., Ak., CA NIP. 19761019 200801 2 011. Mengetahui, Ketua Jurusan,. Dr. Hj Nanik Wahyuni, S.E., M.Si., Ak., CA NIP. 19720322 200801 2005. ii.

(4) LEMBAR PENGESAHAN PERLAKUAN AKUNTANSI ASET TETAP WAKAF PADA BADAN WAKAF INDONESIA PROVINSI SULAWESI UTARA. SKRIPSI Oleh RAHMAT ASIRRI USMAN NIM: 15520062 Telah dipertahankan di Depan Dewan Penguji Dan Dinyatakan Diterima Sebagai Salah Satu Persyaratan Untuk Memperoleh Gelar Sarjana Akuntansi (S.Akun) Pada 19 Mei 2020 Susunan Dosen Penguji 1. Ketua Penguji Yona Octiani Lestari, SE., MSA NIP. 19771025 200901 2 006 2.. 3.. Tanda Tangan (. ). Dosen Pembimbing/Sekretaris Ulfi Kartika Oktaviana, S.E., M.Ec., Ak. NIP. 19761019 200801 2 011. (. ). Penguji Utama Nawirah, S.E., MSA., Ak., CA NIDT. 19860105 20180201 2 185. (. ). Mengetahui : Ketua Jurusan,. Dr. Hj. Nanik Wahyuni, SE., M.Si., Ak., CA NIP. 19720322 200801 2 005. iii.

(5) iv.

(6) HALAMAN PERSEMBAHAN Sujud syukurku kepadamu Allah SWT, atas rahmat yang telah di limpahkan kepada hambamu ini. Sehingga hamba ini menjadi manusia yang senantiasa berpikir, berilmu, beriman, dan bersabar dalam menjalani kehidupan ini dan alhamdulillah skripsi ini mampu terselesaikan, semoga kedepannya selalu diberikan kelancaran dan kemudahan dalam meraih impian besar ku. Dan skripsi ini saya persembahkan untuk: Orang tua tercinta aba dan mama terimakasih telah memberikan kasih sayang hingga sampai aku dewasa dan selalu mendo’akan mendukung dalam setiap langkahku.. Buat teman-temanku “JEGUK CREW dan MUTTAQIN. REBORN” terimakasih kalian selalu mendukung dan memberikan Do’a hingga saat ini dan untuk adikku dan keluarga yang selalu mendo’akan, terimakasih atas semangat. yang kalian berikan kepadaku satu pesan untuk kalian adik-adiku. tetaplah semangat dalam mencari ilmu pantang menyerah semangat dan semangat. Hanya sebuah karya dan untaian kata-kata ini yang dapat kupersembahkan kepada kalian semua, Terimakasih beribu-ribu terimakasih atas segala keihklasan dan kekuranganku kuucapkan beribu-ribu kata maaf.. v.

(7) HALAMAN MOTTO Dan sungguh Kami benar-benar akan menguji kalian agar Kami mengetahui siapa orang-orang yang bersungguh-sungguh dan bersabar di antara kalian. (Q.S Muhammad: 31). vi.

(8) KATA PENGANTAR Puji Syukur kehadirat Allah SWT atas limpahan rahmat dan karuniaNya sehingga penulis dapat menyelesaikan penyusunan skripsi yang berjudul “Perlakuan Akuntansi Aset Tetap Wakaf pada Badan Wakaf Indonesia Provinsi Sulawesi Utara”bisa terselesaikan. Sholawat serta salam semoga tetap tercurahkan kepada junjungan kita Nabi Muhammad SAW yang telah menuntun kita dari zaman jahiliyah menuju zaman yang terang benderang.Penulis menyadari bahwa penyusunan tugas akhir skripsi ini tidak akan terselesaikan tanpa dukungan dan bantuan dari berbagai pihak. Oleh karena iu, pada kesempatan kali in penulis menyampaikan banyak terimakasih yang tak terhingga kepada: 1. Bapak Prof. Dr. H. Abdul Haris, M.Ag selaku Rektor Universitas Islam Negeri (UIN) Maulana Malik Ibrahim Malang. 2. Bapak Dr. H. Nur Asnawi, M.Ag selaku Dekan Fakultas Ekonomi Universitas Islam Negeri (UIN) Maulana Malik Ibrahim Malang. 3. Ibu Dr. Hj. Nanik Wahyuni, SE., M.Si., Ak., CA selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Islam Negeri (UIN) Maulana Malik Ibrahim Malang. 4. Ibu Hj. Ulfi Kartika Oktaviana, SE., M.Ec., Ak., CA selaku dosen pembimbing. skripsi. yang. telah. membimbing. dan. senantiasa. memberikan saran dan pengarahan. 5. Segenap dosen dan karyawan Fakultas Ekonomi Universitas Islam Negeri (UIN) Maulana Malik Ibrahim Malang.yang turut membantu terselesaikannya penelitian ini. 6. Bapak Drs. H. M. Yusuf Otoluwa, Bapak Ali Sholihin, Bapak Mohamad Mangkarto,S.Ag, Ibu Fitriyanti H. Bulotio,S.Ag, dan Istri Almarhum Bapak Joshep selaku nazhir dan pegawai di Badan Wakaf Indonesia Provinsi Sulawesi Utara yang telah bersedia menerima penulis untuk melakukan penelitian dan membantu peneliti dalam memperoleh data penelitian. vii.

(9) 7. Bapak dan Ibu, dan seluruh keluarga yang senantiasa mendukung dan memotivasi setiap keputusan peneliti dalam mencari ilmu. 8. PMII Rayon Ekonomi Moch. Hatta yang telah memberikan banyak pengalaman. 9. Teman-teman akuntansi angkatan 2015 dan teman-teman semuanya yang telah memberikan semangat dan dukungan dalam menyelesaikan tugas akhir skripsi ini. Akhirnya dengan segala kerendahan hati penulis menyadari bahwa penulisan skripsi ini masih jauh dari kata sempurna. Oleh karena itu penulis mengharapkan kritik dan saran yang kondusif demi kesempurnaan penulisan ini. Penulis berharap semoga karya yang sederhana ini dapat bermanfaat dengan baik bagi semua pihal. Amiiiin. viii.

(10) DAFTAR ISI HALAMAN SAMPUL DEPAN.................................................................. HALAMAN JUDUL .................................................................................. i HALAMAN PERSETUJUAN .................................................................. ii HALAMAN PENGESAHAN .................................................................. iii SURAT PERNYATAAN ......................................................................... iv HALAMAN PERSEMBAHAN ................................................................ v HALAMAN MOTTO ............................................................................. vi KATA PENGANTAR ............................................................................. vii DAFTAR ISI ............................................................................................ ix DAFTAR TABEL .................................................................................. xiii DAFTAR GAMBAR .............................................................................. xiv DAFTAR LAMPIRAN ........................................................................... xv ABSTRAK.............................................................................................. xvi BAB I PENDAHULUAN 1.1 Latar Belakang ......................................................................... 1 1.2 Rumusan Masalah ..................................................................... 6 1.3 Tujuan Penelitian ....................................................................... 6 1.4 Manfaat Penelitian ..................................................................... 7 1.5 Batasan Penelitian ..................................................................... 7 BAB II KAJIAN PUSTAKA 2.1 Penelitian Terdahulu .................................................................. 8 2.2 Kajian Teori............................................................................. 20 2.2.1 Pengertian Akuntansi ....................................................... 20 2.2.2 Akuntansi Syariah ............................................................ 21 2.2.3 Pengertian Aset ................................................................ 22 ix.

(11) 2.2.4 Macam-Macam Aset ........................................................ 22 2.2.5 Aset Wakaf ...................................................................... 23 2.2.6 Dasar Hukum Wakaf ........................................................ 23 2.2.7 Jenis Wakaf ...................................................................... 24 2.2.7.1 Berdasarkan Pengunaannya .................................... 24 2.2.7.2 Berdasarkan Jenis Harta .......................................... 25 2.2.7.3 Berdasar Waktu ...................................................... 27 2.2.7.4 Berdasarkan Penggunaan Harta yang Diwakafkan .. 27 2.2.8 Rukun dan Ketentuan Syariah ....................................... 27 2.2.9 Ketentuan Bagi Pengelola wakaf .................................... 28 2.2.10 Akuntansi Lembaga Wakaf ............................................ 28 2.2.11 Laporan Keuangan ......................................................... 29 2.2.12 Laporan Keuangan Syariah ............................................. 30 2.2.13 Laporan Keuangan Wakaf .............................................. 30 2.2.14 Perlakuan Akuntansi ....................................................... 31 2.2.15 Pelaporan Keuangan ....................................................... 31 2.2.16 PSAK 109 ...................................................................... 31 2.2.17 PSAK 16 ........................................................................ 32 2.2.18 Nazhir BWI .................................................................... 33 2.2.19 UU No.41 Tahun 2004 ................................................... 33 2.3 Pengelompokan Perlakuan akuntansi dan pelaporan aset wakaf ditinjau dari standar akuntansi yang digunakan ......................... 34 2.4 Kerangka Berfikir .................................................................... 42 BAB III METODE PENELITIAN 3.1 Jenis dan Pendekatan Penelitian ............................................... 43 3.2 Lokasi Penelitian ..................................................................... 43. x.

(12) 3.3 Subyek Penelitian .................................................................... 44 3.4 Data dan Jenis Data ................................................................. 44 3.5 Teknik Pengumpulan Data ....................................................... 45 3.6 Analisis Data .......................................................................... 46 BAB IV PAPARAN DATA DAN PEMBAHASAN HASIL PENELITIAN 4.1 Paparan Data Hasil Penelitian .................................................. 48 4.1.1 Profil Badan Wakaf Indonesia Provinsi Sulawesi Utara .... 48 4.1.2 Visi dan Misi BWI Provinsi Sulawesi Utara ..................... 48 4.1.3 Tugas dan Wewenang BWI .............................................. 48 4.1.4 Struktur Organisasi BWI Provinsi Sulawesi Utara ............ 49 4.1.5 Job Description ................................................................ 50 4.1.6 Ruang Lingkup Kegiatan BWI Provinsi Sulawesi Utara ... 55 4.1.6.1 Peran Badan Wakaf Indonesia Provinsi Sulawesi Utara untuk Pengembangan Wakaf di Provinsi Sulawesi Utara .... 55 4.2 Paparan Data Hasil Penelitian .................................................. 57 4.2.1 Akuntansi BWI ................................................................ 58 4.2.2 Aset Tetap Wakaf BWI Provinsi Sulawesi Utara ............. 60 4.2.3 Perlakuan Akuntansi Aset Tetap pada Badan Wakaf Indonesia Berlandaskan PSAK 16 .................................... 65 4.2.3.1 Pengakuan aset tetap wakaf sesuai dengan kebijakan BWI Sulawesi Utara dengan PSAK 16 .................... 66 4.2.3.2 Pengkuran Aset tetap wakaf sesuai dengan kebijakan BWI Sulawesi Utara dengan PSAK 16 .................... 69 4.2.3.3 Penyusutan Aset Tetap wakaf sesuai dengan kebijakan BWI Sulawesi Utara dengan PSAK 16 .................... 72 4.2.3.4 Penyajian Aset Tetap Wakaf Sesuai dengan Kebijakan. xi.

(13) BWI Sulawesi Utara dengan PSAK 16 .................... 74 4.2.3.5 Pengungkapan Aset Tetap Wakaf Sesuai dengan Kebijakan BWI Sulawesi Utara dengan PSAK 16 ... 76 4.2.4 Perlakuan Akuntansi Aset Tetap pada Badan Wakaf Indonesia Berlandaskan PSAK 109 ................................. 78 4.2.4.1 Pengakuan aset tetap wakaf sesuai dengan kebijakan BWI Sulawesi Utara dengan PSAK 109 .................. 79 4.2.4.2 Penyajian aset tetap wakaf sesuai dengan kebijakan BWI Sulawesi Utara dengan PSAK 109 .................. 79 4.2.4.3 Pengungkapan aset tetap wakaf sesuai dengan kebijakan BWI Sulawesi Utara dengan PSAK 109 .................. 79 4.2.5 Perlakuan Akuntansi Berdasarkan UU wakaf No. 41 Tahun 2004 .......................................................... 81 4.2.5.1 Pengakuan aset tetap wakaf berdasarkan UU wakaf No.41 Tahun 2004 dalam BWI Sulawesi Utara ....... 81 4.2.5.2 Pengukuran aset tetap wakaf berdasarkan UU wakaf No.41 Tahun 2004 dalam BWI Sulawesi Utara ....... 82 4.2.6 Analisis Perlakuan Akuntansi Aset Tetap Wakaf BWI Provinsi Sulawesi Utara ........................................... 83 4.2.7 Perlakuan Akuntansi Aset Tetap Wakaf Nazhir Thuruul Arqam BWI Sulawesi Utara ............................................. 85 BAB V PENUTUP 5.1 Kesimpulan ............................................................................. 91 5.2 Saran ....................................................................................... 92 DAFTAR PUSTAKA LAMPIRAN-LAMPIRAN. xii.

(14) DAFTAR TABEL 2.1 Hasil Penelitian Terdahulu ....................................................... 11 2.2 Pengelompokan Perlakuan Aset Tetap Wakaf ditinjau dari Standar Akuntansi yang digunakan ......................................... 34 4.1 Penerapan Siwal dan Penbentukan BWI kab/Kota.................... 57 4.2 Aset Tetap BWI Provinsi Sulawesi Utara ................................. 57 4.3 Perbedaan Zakat dan Wakaf ..................................................... 60 4.4 Data Aset Wakaf BWI Provinsi Sulawesi Utara ....................... 65 4.5 Jenis dan Nilai Aset Tetap BWI Provinsi Sulawesi Utara ......... 66 4.6 Perbandingan Pengakuan Aset Tetap Wakaf antara Kebijakan BWI Provinsi Sulawesi Utara dengan PSAK 16 ...................... 68 4.7 Perbandingan pengukuran Aset Tetap Wakaf antara kebijakan BWI Sulawesi Utara dengan PSAK 16 .................................... 71 4.8 Perbandingan Penyajian Aset Tetap Wakaf Antara Kebijakan BWI Sulawesi Utara dengan PSAK 16 .................................... 74 4.9 Perbandingan Pengungkapan Aset Tetap Wakaf antara Kebijakan BWI Sulawesi Utara dengan PSAK 16 .................................... 79 4.10 Laporan Posisis Keuangan Nazhir Thuruul Arqam ................. 80 4.11 Perbandingan Pengakuan Aset Tetap Wakaf antara Kebijakan BWI Sulawesi Utara dengan UU Wakaf No 41 Tahun 2004.... 81 4.12 Perbandingan Pengukuran Aset Tetap Wakaf antara Kebijakan BWI Sulawesi Utara dengan UU Wakaf No 41 Tahun 2004.... 82 4.13 Rekapitulasi Kecocokan Unsur Perlakuan Akuntansi ............. 83 4.14 Laporan Keuangan Nazhir Thurul Arqam .............................. 85. xiii.

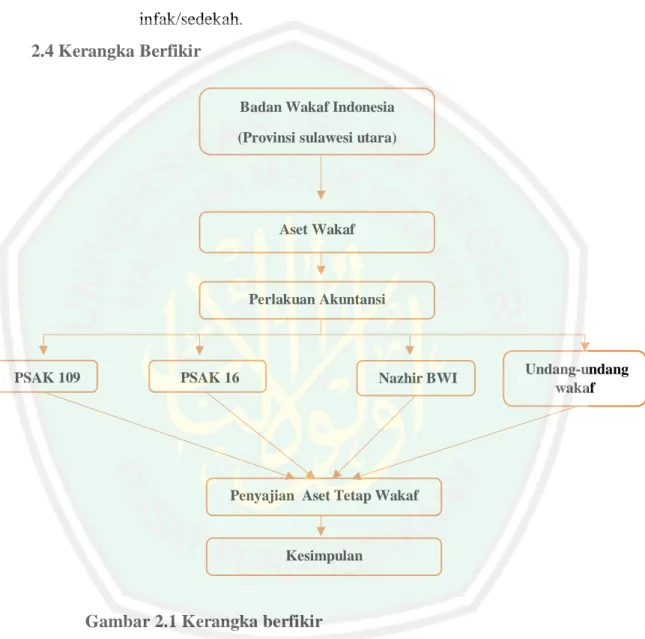

(15) DAFTAR GAMBAR 2.1 Kerangka Berfikir ................................................................... 42 4.1 Struktur Badan Wakaf Indonesia Provinsi Sulawesi Utara ...... 49. xiv.

(16) DAFTAR LAMPIRAN Lampiran 1 Bukti Wawancara Lampiran 2 Narasumber Peneliti Lampiran 3 Laporan Keuangan Rusunawa Thuruul Arqam Lampiran 4 Dokumentasi Aset Tetap Wakaf, Sertipikat tanah, dan Ikrar Tanah Wakaf Lampiran 5 Bukti Konsultasi Lampiran 6 Biodata Peneliti. xv.

(17) ABSTRAK Rahmad Asirri Usman. 2019, SKRIPSI. Judul “Perlakuan Akuntansi Aset Tetap Wakaf Pada Badan Wakaf Indonesia Provinsi Sulawesi Utara” Pembimbing Kata Kunci. : Ulfi Kartika Oktaviana, S.E., M.Ec., Ak. : Aset Tetap, Akuntansi Wakaf, Badan Wakaf.. Aset wakaf merupakan aset yang sangat penting bagi umat maka dari itu harus dikelola dengan profesional, transparan dan akuntabel. dengan demikian jika pencatatan aset tetap wakaf yang transparan dan akuntabel melalui laporan keuangan dan pelaporannya tersebut, diharapkan masyarakat dapat mengetahui perkembangan asetnya dan pengelolaan aset tetap wakaf yang di lakukan nazhir. Penelitian ini merupakan sebuah dengan pendekatan kualitatif deskriptif. Penelitian ini dilakukan yan pertama dilakukan di Badan Wakaf Indonesia Provinsi Sulawesi Utara. Penelitian ini bertujuan untuk mengetahui perlakuan pencatatan aset tetap wakaf dalam laporan keuangan. Data yang digunakan adalah data wawancara dan data yang bersumber dari laporan-laporan yang ada dalam Badan Wakaf Indonesia Provinsi Sulawesi Utara. Hasil dari penelitian ini menyatakan bahwa pelaporan aset wakaf yang dilakukan oleh Badan Wakaf Indonesia Provinsi Sulawesi Utara masih jauh dari kata baik dengan melihat implementasinya dalam laporan keuangannya. Tetapi mengingat awamnya para nazhir dan pengurus dalam Badan Wakaf Indonesia Sulawesi Utara mengenai standar pelaporan akuntansi menjadi hal yang dapat dikatakan wajar.. xvi.

(18) ABSTRACT Rahmad Asirri Usman. 2019, THESIS. Title “Accounting for Endowments of the Fixed Assets Accounting at the Indonesian Waqf Board in North Sulawesi Province” Advisor Keywords. : Ulfi Kartika Oktaviana, S.E., M.Ec., Ak. : Fixed Assets, Waqf Accounting, Waqf Agency.. Waqf assets are very important assets for the people and therefore must be managed professionally, transparently and accountably. thus if the recording of waqf assets is transparent and accountable through its financial statements and reporting, it is expected that the public will be able to know the development of their assets and the management of waqf fixed assets that are carried out nazhir. This research is a descriptive qualitative approach. The research was conducted first at the Indonesian Waqf Board in North Sulawesi Province. This study aims to determine the treatment of waqf fixed assets recording in the financial statements. The data used are interview data and data sourced from reports in the Indonesian Waqf Board in North Sulawesi Province. The results of this study state that the reporting of waqf assets conducted by the Indonesian Waqf Board of North Sulawesi Province is still far from good words by looking at its implementation in its financial statements. But given the layman Nazir and management in the North Sulawesi Indonesia Waqf Board regarding accounting reporting standards is reasonable.. xvii.

(19) الملخص رحمة عسيري عثمان ، 2019 .الرسالة .العنوان "معالجة محاسبة أوقاف األوقاف في مقاطعة شمال سوالويزي بإندونيسيا المشرفة :الحاجة ألف كارتيكا أوكتفيانا ،سء ،.م ء ،.المحاسبة .الكلمات المفتاحية :األصول الثابتة ،محاسبة الوقف ،مجلس الوقف أصول الوقف أصول مهمة للغاية بالنسبة للناس ،وبالتالي يجب إدارتها بشكل احترافي وشفاف ومسؤول .وبالتالي ،إذا كان تسجيل أصول الوقف شفافًا وخاضعًا للمساءلة من خالل بياناته المالية وتقاريره قادرا على معرفة تطور أصوله وإدارة األصول الوقفية الثابتة التي يتم ،فمن المتوقع أن يكون الجمهور ً .تنفيذها بالنزير هذا البحث هو نهج نوعي وصفي .تم إجراء البحث أوالً في مجلس األوقاف اإلندونيسي في مقاطعة شمال سوالويزي .تهدف هذه الدراسة إلى تحديد كيفية معالجة األصول الثابتة لألوقاف في البيانات المالية. البيانات المستخدمة هي بيانات المقابالت والبيانات المستمدة من تقارير مجلس األوقاف اإلندونيسي في .مقاطعة شمال سوالويزي تشير نتائج هذه الدراسة إلى أن اإلبالغ عن أصول الوقف التي أجراها مجلس األوقاف اإلندونيسي في مقاطعة شمال سوالويزي ال يزال بعيدًا عن كلمة طيبة من خالل النظر في تنفيذه في بياناته المالية .ولكن بالنظر إلى الشخص العادي نذير واإلدارة في مجلس الوقف في شمال سوالويزي إندونيسيا فيما يتعلق ..بمعايير إعداد التقارير المحاسبية ،فهو أمر معقول. xviii.

(20) BAB I PENDAHULAAN 1.1 Latar Belakang Wakaf merupakan ibadah yang telah disyariatkan dalam Agama Islam. Pelaksanakannya, wakaf telah di lakukan dari zaman nabi Muhammad SAW sampai sekarang, dalam sebuah riwayat di mana Rasulullah memerintahkan kepada Umar bin Khattab untuk mensedehkahkan tanahnya yang ada di Khaibar. Perintah Rasulullah oleh Umar Bin Khattab di ajarkan kepada umatnya agar setiap kebun atau tanah tersebut tidak diperjual-belikan, dihibahkan atau diwariskan melaikan harus disedehkahkan untuk kepentingan umat. Wakaf adalah salah satu yang sangat penting untuk menciptakan hubungan yang baik antara hukam Islam dan hukum negara, wakaf merupakan suatu ibadah atau kegiatan keagamaan yang erat kaitannya dengan keagrariaan yang bersentuhan langsung dengan kehidupan masyarakat karena dengan pengelolaan wakaf yang baik dapat meningkatkan kesejahteraan masyarakat khususnya umat Islam. seperti dibidang keagrariaan karena dapat digunakan sebagai bentuk pengembangan kehidupan keagamaan khususnya kepentingan umat Islam. Selain itu wakaf juga berperan penting dalam. rantai roda perekonomi umat yang. menghasilkan dana kesejahteraan umum. Dalam perspektif agama Islam dasar yang digunakan para ulama dalam perjelasan tentang konsep wakaf didasarkan sesuai dengan ayat-ayat al-Qur’an tentang infaq fisabilillah. Di antara ayat-ayat tersebut yang artinya: “Hai orang-orang yang beriman, nafkahkanlah (di jalan Allah) sebagian dari hasil usahamu yang baik-baik dan sebagaian dari apa yang kami keluarkan dari buni untuk kamu. Dan janganlah kamu memilih yang burukburuk lalu kamu menafkahkan daripadanya, padahal kamu sendiri tidak mau mengambilnya melainkan dengan memincingkan mata terhadapnya. Dan ketahuilah, bahwa Allah Maha Kaya lagi Maha Terpuji.” (Q.S al-Baqarah: 267).. 1.

(21) 2. Pemerintah Indonesia telah mendapatkan solusi dalam mengelola wakaf yang ada di setiap wilayah di Indoneisa yaitu dengan membentuk Badan Wakaf Indonesia (BWI), Badan Wakaf Indonesia adalah lembaga independen yang berperan penting dalam pengelolaan wakaf karena tugas dari Badan Wakaf Indonesia telah ditetapkan dalam Undang-undang Nomor 41 Tahun 2004 tentang penerapan pembinaan terhadap nazhir di setiap provinsi dalam mengembangkan dan mengelola harta benda wakaf, mengembangkan wakaf secara produktif dan pengelolaan harta benda wakaf berskala nasional dan internasional, maka dari itu BWI hadir untuk membina nazhir agar dapat mengelola aset wakaf lebih baik dan menjadi lebih produktif sehingga membawa manfaat bagi masyarakat, baik dalam bentuk pelayaan sosial, dan perkembangan ekonomi. Sehingga kedepannya Badan Wakaf Indonesia akan berperan penting dalam perekonomian, selain itu menjadi pembina nazhir sehingga harta benda wakaf dapat. terkelola dan. berkembang secara produktif. (BWI,2016) Sebagai upaya pemerintah dalam kemajuan pengelolaan wakaf maka Badan Wakaf Indonesia membuat perwakilan-perwakilan di daerah provinsi, kabupaten, dan kota sesuai kepentingan, Badan Wakaf Indonesia (BWI) memiliki fungsi yang sangat berguna dalam membantu baik dalam pembinaan, pembiayaan maupun pengawasan terhadap para nazhir. Dalam kegiatannya Badan Wakaf Indonsia di daerah mendorong kepada masyarakat untuk selalu berfikir untuk mewakafkan tanahnya kepada sesama umat. dan juga membantu membina nazhir agar lebih profesional dalam mengelolah aset wakaf. Badan Wakaf Indonesia mempunyai fungsi-fungsi seperti fungsi eduation, fungsi fasilitator, fungsi motivator, fungsi ini bertujuan untuk mengarahkan agar para nazhir dapat mengembangkan wakaf di setiap daerah. Selain itu di butuhkan pemahaman mengenai pelaporan wakaf maupun pelaporan aset wakaf yang jelas, dengan itu setiap laporan wakaf dan aset wakaf dapat membuat kita mengatahui seberapa berkembangnya wakaf di daerah tersebut. Di Provinsi Sulawesi Utara telah terbentuk Badan Wakaf Indonesia (BWI) baik tingkat provinsi maupun kabupaten kota. Sebagai provinsi yang memiliki.

(22) 3. penduduk Muslim meskipun tidak mayoritas, maka gambaran pengelolaan wakafnya sebagai berikut : Berdasarkan hasil Observasi melalui wawancara dengan bapak Yusuf Otulowo pada hari jum’at tanggal 20 juni 2019 selaku ketua BWI Provinsi Sulawesi Utara menjelaskan bahwa pada Badan Wakaf Indonesia Provinsi Sulawesi Utara belum melaksanakan pelaporan aset dan pengelolaan sistem akuntansi pada wakaf, pengelolaannya masih berjalan seperti biasa, jadi aset yang mereka punya itu baik berbentuk aset maupun bantuan dana dari pemerintah itu sudah di kelola tetapi tidak dilakukan pelaporan secara berjenjang dan juga laporan keuanganya masih sederhana. Jadi dari setiap nazhir langsung melaporakan perkembangan kepada BWI Provinsi Sulawesi Utara dengan menggunkan laporan sederhana karena BWI provinsi lah yang bertugas penting dalam pengelolaan aset wakaf dan tugas dari BWI kabupaten/kota memberikan sosialisasi mengenai wakaf . Badan Wakaf Indonesia (BWI) Provinsi sulawesi utara mengelola beberapa aset yang tersebar di beberapa kabupaten/Kota yakni, Aset tanah yang berada Tagulandang kabupaten Sitaro dan aset rusunawa berada di Manado. Aset- aset tersebut di peruntukan untuk kemaslahatan umat yang berada di dearah tersebut.(Sistem informasi wakaf BWI, 2019) Maka dari itu BWI Provinsi Sulawesi Utara untuk sekarang ini lebih mementingkan pemberdayaan nazhir dan wakif dalam mengelolaan aset wakaf yang masih belum memahami bagaimana pentingnya pengelolaan aset wakaf, baik itu laporan pengelolaan aset wakaf dan keuangan, jadi tugas BWI Provinsi Sulawesi utara dalam pengembangan perwakafan di provinsi tersebut dengan cara pembinaan nazhir dan mengelola aset wakaf dan juga pendataan tanah wakaf agar supaya pihak BWI Provinsi Sulawesi Utara dapat memelihara, mengelola dan mengembangkan harta benda wakaf secara maksimal. (BWI,2019) Dalam laporan keuangan mengenai pencatatan aset tetap wakaf. dan. pelaporan sangatlah penting karena aset tetap wakaf merupakan aset yang sangat penting bagi umat maka dari itu harus dikelola dengan profesional, transparan dan akuntabel. dengan demikian jika pencatatan aset tetap wakaf yang transparan dan.

(23) 4. akuntabel melalui laporan keuangan dan pelaporannya tersebut, diharapkan masyarakat dapat mengetahui perkembangan asetnya dan pengelolaan aset tetap wakaf yang di lakukan nazhir (F. A Winata, 2015). Menurut Syafi’i Antonio (2008) dalam pengelolaan wakaf yang sudah berpengalaman terdapat tiga filosofi dasar yaitu: pertama,mengutamakan asas kesejahteraan nazhir, yang menyeimbangkan antara kewajiban dari nazhir yang harus dikerjakan dan hak yang harus nazhir terima. Kedua dalam mengelolaah wakaf harus dalam bingkai kerja yang terintegrasi. Ketiga, setiap nazhir harus memperhatikan asas transparansi dan akuntabilitas. Penelitian sebelumnya yang dilakukan Mahasin (2017) Hasil penelitian menunjukan bahwa Perlakuan akuntansi dan Pelaporan aset wakaf yang diterapkan pada BWI. Kota Malang. belum sepenuhnya. sesuai dengan. Pernyataan Standar Akuntansi Keuangan PSAK 16, PSAK 45, PSAK 109, SORP 2015 dan UU Wakaf, dikarenakan belum adanya standar yang dapat mengakomodir. secara keseluruhan. kebutuhan. akuntansi. BWI,. dengan. demikian mengharuskan BWI untuk melakukan modifikasi dalam pengelolaan aset tetap wakaf dan penyusunan laporan keuangannya. Penelitan sebelumnya oleh Faris Adi Winata (2015), hasilnya bahwa BWI dalam melakukan proses penyusunan laporan keuangan tidak berpedoman hanya pada satu standar akuntansi saja, dikarenakan belum adanya standar yang dapat mengakomodir kebutuhan BWI dalam aktivitas akuntansinya secara menyeluruh. Machmudah 2015),. Dalam penelitiannya menjelaskan bahwa hasilnya sampai saat ini. pemanfaatan wakaf di Desa Poncorejo dan Desa Pucangrejo yang dikelola secara produktif hanya sebatas pada pengelolaan sawah, belum ada pengelolaan wakaf produktif dalam bentuk usaha-usaha lainnya,Intan Wijaya (2015), hasilnya bahwa. kurangnya. perlakuan. akuntansi. dalam. hal. pengelolaannya dan belum maksimalnya pelaporan dari nadzir-nadzir wakaf yang. dikelolanya. Maimunah. (2015) menjelaskan bahwa hasil penelitian. menunjukkan akuntansi dapat meningkatkan praktek terbaik dalam lembaga wakaf. Namun, tidak adanya standar akuntansi wakaf adalah alasan utama untuk keselarasan praktek akuntansi wakaf. Sebuah akuntabilitas ganda Islam.

(24) 5. adalah unsur yang paling cocok untuk menguraikan konsep akuntabilitas Islam. di. lembaga. wakaf.. Untuk. itu,. Mutawallin harus melepaskan. akuntabilitas untuk kepentingan waqif, papan wakaf, LSM dan penerima manfaat. Nanang (2017), Hasil penelitan mengacu pada hasil laporan keuangan TWI yang belum menyajikan data secara lengkap, maka dianjurkan untuk membuat laporan keuangan yang sesuai dengan PSAK 45 yang dijadikan standar dalam penyusunan laporan keuangan, sehingga dapat menghasilkan laporan keuangan yang efektif dan efisien serta dapat memenuhi kebutuhan informasi yang lengkap bagi para waqif. PSAK Syariah merupakan kerangka konseptual dalam penyusunan serta pengungkapan laporan, baik untuk mengatur standar penyajian laporan keuangan, serta standar khusus transaksi syariah. PSAK syariah dapat dimplementasikan dengan PSAK umum jika diperlukan. Ada juga beberapa badan amal itu menggunakan standar akuntansi umum dalam menyusun laporan keuangannya seperti contohnya Badan Wakaf Indoneisa (BWI) dalam menyusun sebuah laporan keuangan masih mengunakan PSAK umum dikarena dalam penyusunan laporan keuangan wakaf belum ada PSAK yang mengatur untuk menyusun laporan sesuai dengan standar.(BWI.2019) Aset tetap yang dimiliki oleh Badan Wakaf Indonesia Provinsi Sulawesi Utara jumlahnya sedikit, diperlukan pertimbangan dan kehati-hatian yang sangat tinggi dalam memperlakukan aset tetap tersebut, oleh karena itu perencanaan yang baik sangat dibutuhkan oleh perusahaan dalam memperlakukan aset tetap. Yaitu dimulai dari awal perolehan, sampai penghapusan aset tetap tersebut. Perlakuan yang baik dalam penyajian laporan keuangan aset tetap ini juga sangat menguntungkan bagi pihak Badan Wakaf Indonesia Provinsi Sulawesi Utara, diantaranya ialah pelaporannya lebih akurat dan informasi keuangan dapat dipercaya pihak yang berkepentingan sehingga dapat digunakan bagi kepentingan perusahaan dan pengambilan keputusan. Berdasarkan penelitian sebelumnya dalam penelitian ini menggunkan standar akuntansi dan Undang-undang wakaf, seperti PSAK 16, PSAK 109 dan Undang-Undang no.41 tahun 2004. Dalam menggunakan PSAK 16 karena.

(25) 6. digunakan sebagai standar acuan dalam perlakuan akuntansi beserta juga pelaporannya, karena aset-aset wakaf ada juga yang. berupa. aset. tetap. seperti tanah dan bangunan, PSAK 109 ini bertujuan untuk pengelolan aset wakaf dan transaksi mengenai aset wakaf karena belum ada PSAK yang mengatur pengelolaa wakaf, mengambil PSAK tersebut karena zakat dan wakaf sama dalam hal dalam bagian pengelolaan dalam zakat di sebut amil sedangkan dalam wakaf di sebut nadzir, Undang-Undang tersebut digunakan dalam penelitian ini sebagai dasar analisis perlakuan aset tetap wakaf dalam laporan keuangan, selain itu juga digunakan sebagai pembanding dengan standar penyusunan laporan keuangan yang ada. Berdasar hal tersebut didapati bahwa belum ada peneliti yang malakukan penelitian di BWI Provinsi Sulawesi Utara dalam perlakuan akuntansi aset tetap wakaf karena masih banyaknya masyarakat maupun pengelola (nazhir) dibawah pengawasan Badan Wakaf Indonesia Provinsi Sulawesi Utara yang. belum. mengetahui secara jelas bagaimana perlakuan akunatansi aset tetap wakaf yang memadai dan terstandar sesuai dengan PSAK dan Undang-undang wakaf , maka peneliti mencoba untuk melakukan peneliti yang berjudul PERLAKUAN AKUNTANSI ASET TETAP WAKAF PADA BADAN WAKAF INDONESIA PROVINSI SULAWESI UTARA” 1.2 Rumusan Masalah Berdasarkan latar belakang di atas, rumusan masalah yang digunakan dalam penelitian ini yaitu: Bagaiman Perlakuan Akuntansi Aset Tetap Wakaf pada Badan Wakaf Indonesia Provinsi Sulawesi Utara? 1.3 Tujuan penelitian Penelitian ini bertujuan untuk mengetahui perlakuan akuntansi aset tetap wakaf pada badan Wakaf Indonesia Provinsi Sulawesi Utara..

(26) 7. 1.4 Manfaat Penelitian Hasil dari penelitian ini diharapkan dapat membantu dan memberikan manfaat untuk berbagai kalangan, baik kalangan akademisi, maupun kalangan praktisi. 1. Bagi kalangan akademisi penelitian ini meningkatakan diharapkan dapat memberikan. sumbangan positif terhadap ilmu. akuntansi. syariah khususnya. akuntansi. dijadikan. sebagai. perwakafan. dan. dapat. bahan referensi bagi pihak lain yang melakukan penelitian. lebih lanjut khususnya yang berkaitan dengan objek yang dikaji maupun bidang lainnya. 2. Bagi kalangan praktisi yang dalam hal ini adalah lembaga pengelola aset tetap wakaf, khususnya Badan Wakaf Indonesia Provinsi Sulawesi Utara selaku. tempat penelitian, diharapkan dapat. memberikan informasi yang bermanfaat terkait gambaran perlakuan akuntansi aset tetap wakaf berdasarkan standar sehingga. nantinya. yang. digunakan,. dapat meningkatkan akuntabilitas pengelolaan. aset tetap wakaf yang dilakukan oleh para nadzir. 1.5 Batasan Penelitian Penelitian ini dilaksanaan di Badan Wakaf Indonesia Provinsi Sulawesi Utara bedasarkan atas Undang-Undang no.41 tahun 2004 tentang wakaf, serta PSAK 109 tentang akuntansi zakat, wakaf, dan sedakah, PSAK 16 tentang mengatur perlakuan akuntansi untuk aset tetap, karena aset tetap di Badan Wakaf Indonesia Provinsi Sulawesi utara berupa tanah dan bangunan..

(27) BAB II KAJIAN TEORI 2.1 Penelitan Terdahulu Husen (2013) dan Maimunah (2015), melakukan analisis tentang “Analisis Akuntabilitas dan Transparansi Laporan Keuangan Pada Badan Wakaf Indonesia” dan “Penerapan Akuntansi Wakaf (Studi pada Tabung Wakaf Indonesia, Badan Wakaf Indonesia, dan Wakaf Al-Azhar Jakarta)”. , Hasil penelitian menunjukkan bahwa Akuntabilitas yang dilaksanakan oleh Badan Wakaf Indonesia belum optimal, hal ini terlihat dari pelayanan BWI yang belum dapat dirasakan oleh masyarakat Indonesia secara menyeluruh Begitu produktif yang. yang. belum. bisa. dipahami. oleh. pula. nadzir. terjadi adalah pemahaman harta benda wakaf. dengan wakaf sehingga. dampak. diperuntukkan hanya. untuk lahan kuburan dan mesjid saja. Selain itu secara umum para nadzir memberikan persepsi akuntabilitas. bahwa. BWI. hingga. saat. ini belum melaksanakan. dan transparansi laporan keuangannya. Sedangkan. Maimunah. (2015) hasil penelitian menunjukkan akuntansi dapat meningkatkan praktek terbaik dalam lembaga wakaf. Namun, tidak adanya standar akuntansi wakaf adalah alasan utama untuk keselarasan praktek akuntansi wakaf. Sebuah akuntabilitas ganda islam adalah unsur yang paling cocok untuk menguraikan konsep akuntabilitas islam di lembaga wakaf. Untuk itu, Mutawallin harus melepaskan. akuntabilitas untuk kepentingan waqif, papan wakaf, LSM dan. penerima manfaat.. Jadi kedua penelitian terdahulu ini. lebih fokus pada. akuntabilitas laporan keuangan wakaf dari setiap subyek penelitian tersebut. Wijaya (2015) dan Winata. (2015). melakukan penelitian tentang. “Pengelolaan Dan Pelaporan Aset Wakaf Pada Lembaga Wakaf Di Indonesia (Studi Kasus Pada Yayasan Badan Wakaf Sultan Agung)” dan “Analisis Penyusunan Laporan Keuangan pengelolaan aset wakaf di badan wakaf Indonesia pusat”. hasil penelitian dari Wijaya menunjukkan penelitian ini lebih berfokus pada aset wakaf yang terdapat dalam lembaga wakaf, serta hasil dari pengelolaan wakaf tersebut dengan hasil bahwa kurangnya perlakuan akuntansi. 8.

(28) 9. dalam hal pengelolaannya dan belum maksimalnya pelaporan dari nadzir-nadzir wakaf yang dikelolanya. Winata dari hasil penelitian diperoleh suatu hasil bahwa BWI. dalam. berpedoman. melakukan hanya. pada. proses penyusunan satu. laporan. keuangan. tidak. standar akuntansi saja, melainkan beberapa. standar yang telah dimodifikasi sesuai dengan kebutuhannya. hal. tersebut. merupakan inisiatif dari akuntan BWI dikarenakan belum adanya standar yang dapat mengakomodir kebutuhan BWI dalam aktivitas akuntansinya secara menyeluruh sebagaimana zakat yang diatur oleh PSAK 109. Kedua penelitian tersebut lebih fokus menganalisis pada penyususan laporan aset dari setiap pengelolaan aset wakaf dengan berpedoman pada Standar akuntansi. Machmudah (2015), “Manajemen Wakaf Produktif (Studi Perbandingan di Desa Poncorejo dan Desa Pucangrejo Kecamatan Gemuh Kabupaten Kendal)” hasil penelitian menunjukkan Wakaf produktif di Desa Poncorejo berupa sawah dengan luas 1.494 m² dan 1.352 m² dikelola dengan sistem bagi hasil dan sewa. Sedangkan Desa Pucangrejo sawah yang diproduktifkan luasnya 4.763 m² hanya dikelola dengan sistem sewa. Sampai saat ini pemanfaatan wakaf di Desa Poncorejo dan Desa Pucangrejo yang dikelola secara produktif hanya sebatas pada pengelolaan sawah, belum ada pengelolaan wakaf produktif dalam bentuk usaha-usaha lainnya. Chaerunnisa (2013) melakukan penelitian tentang “Akuntansi Manajemen Pengembangan Tanah Wakaf Yayasan Badan Wakaf Sultan Agung Semarang”. Penelitian ini menggunakan data primer berupa laporan tahunan Yayasan Badan Wakaf Sultan Agung yang didapatkan dari bendahara. yayasan. dan. hasil wawancara dengan staff yayasan. Metode. penelitiannya adalah wawancara dan observasi. Hasil penelitian menunjukkan tercapainya Good Corporate Governance dan pelaporan yang sesuai dalam pengembangan tanah wakaf di Yayasan Badan Wakaf Sultan Agung . Hasan (2016) “Pengelolaan Dan Pengembangan Wakaf Produktif di Yayasan Pondok Pesantren Miftahul Ulum Al-Yansini”. Hasil penelitian ini menyimpulkan bahwa, 1)Pengelolaan wakaf produktif di Yayasan Miftahul Ulum Al-Yasini tersebut dibangun dua lanti, lantai dasar, digunakan sebagai pertokoan dan untuk lantai kedua digunakan sebagai lembaga pendidikan,dalam pertokoan tersebut telah.

(29) 10. berdiri beberapa unit usaha, yaitu toko modern, konveksi, fotocopy, dan lembaga keuangan syariah (LKS), seluruh unit usaha. tersebut. dibawah. naungan. kopontren Al-Yasini (Koperasi Pondok Pesantren Al-Yasini).dan Aset yang dimiliki oleh koperasi sampai saat ini telah mencapai Rp. (Satu Milyar. Enam. Puluh Tiga. Juta).. 1.063.000.000. 2) pengembangan pembangunan. gedung untuk pondok pesantren Al-Yasini telah mengalami perkembangan dengan adanya penambahan dua unit LKS (Lembaga Keuangan Syariah Al Yasini) di Winongan pada tahun 2013,. dan pada tahun 2015 di daerah. Rangge, namun untuk toko modern yang telah dimiliki masih dalam proses perencanaan pengembangan pada tahun 2017. Tujuan dari ketiga penelitian terdahulu ini mengarah ke menajemen pengelolaan aset wakaf produktif. Dewi (2016) “Pengelolaan Wakaf Produktif Pada Yayasan Wakaf Universitas Muslim Indonesia (UMI) Makasar”. Hasil penelitaan ini mengungkap bahwa pengelolaan wakaf produktif pada YWUMI berpedoman. berdasarkan. konsep manajemen Islam yang bertolak dari lima prinsip dasar, yaitu (a) Amanah, (b) Fathonah, (c) Tabligh, (d) Shiddiq, dan (e) Himayah. YWUMI mengelola aset wakafnya melalui tiga pilar utama, yaitu pilar pendidikan, usaha, dan kesehatan. Dalam mengelola aset wakaf pilar pendidikan YWUMI melakukan subsidi silang melalui iuran pendidikan yang dialokasikan untuk membiayai sarana pendidikan yang berkualitas seiring dengan kebutuhan dunia pendidikan saat ini. M.Syukron (2017) “Pengelolaan Harta Wakaf Yang dilakukan Oleh Wakif Di desa Bulumanis Kidul Kecamatan Margoyoso Kabupatan Pati (Perspektif Fiqih dan Undang-undang)”. ditarik kesimpulan tentang pengelolaan harta wakaf yang dilakukan oleh wakif di Desa Bulumanis Kidul Kec. Margoyoso Kab. Pati. Kesimpulan tersebut bahwa kasus yang terjadi di Yayasan Al-Muttaqin Bulumanis Kidul merupakan salah satu kasus dalam dunia perwakafan. Yaitu pengambilalihan pengelolaan harta wakaf oleh wakif. Sebab alasan ketidak percayaan wakif dalam pengelolaan wakaf yang dikelola oleh yayasan atau nadzir. Kedua penelitan tersebut mengarah ke pengelolaan wakaf mengendepankan konsep manajemen islam.. dari wakif kepada nadzir dengan.

(30) 11. Nanang (2017) “Analisis Pengelolaan Dan Pelaporan Keuangan Wakaf Tunai Pada Tabung Wakaf Indonesia” Hasil penelitan mengacu pada hasil laporan keuangan TWI yang belum menyajikan data secara lengkap, maka dianjurkan untuk membuat laporan keuangan yang sesuai dengan PSAK 45 yang dijadikan standar dalam penyusunan laporan keuangan, sehingga dapat menghasilkan laporan keuangan yang efektif dan efisien serta dapat memenuhi kebutuhan informasi yang lengkap bagi para waqif. Mahasin (2017) “Perlakuan Akuntansi Dan Pelaporan Aset Wakaf pada Badan Wakaf Indonesia Kota Malang”. Hasil penelitian menunjukan bahwa Perlakuan akuntansi dan Pelaporan aset wakaf yang diterapkan pada BWI Kota Malang belum sepenuhnya sesuai dengan Pernyataan Standar Akuntansi Keuangan PSAK 16, PSAK 45, PSAK 109, SORP 2015 dan UU Wakaf, dikarenakan belum adanya standar yang dapat mengakomodir secara keseluruhan kebutuhan akuntansi BWI, dengan demikian mengharuskan BWI untuk melakukan modifikasi dalam pengelolaan aset wakaf dan penyusunan laporan keuangannya. Penelitian terdahulu ini lebih mengearah kepada analisis pelaporan aset dan keuangan yang. pada badan wakaf dengan. memperhatikan standar akuntansi seperti PSAK 45. Tabel 2.1 Hasil-Hasil Penelitaan Terdahulu No Nama/Tahun. Judul. Variabel/. Hasil Penelitan. Metode 1. Husen. “Analisis. (2013). Akuntabilitas. menunjukkan. bahwa. dan. Akuntabilitas. yang. Transparansi. dilaksanakan oleh Badan. Laporan. Wakaf Indonesia. Keuangan Pada. optimal, hal ini terlihat dari. Badan. pelayanan. Kualitaitf Hasil. Wakaf. Indonesia”. penelitian. BWI. belum. yang. belum dapat dirasakan oleh.

(31) 12. No Nama/Tahun. Judul. Variabel/. Hasil Penelitan. Metode masyarakat. Indonesia. secara menyeluruh Begitu pula. dengan. wakaf. yang. belum. bisa. dipahami. oleh. nadzir. sehingga. dampak. terjadi. adalah. produktif. yang pemahaman. harta. benda. wakaf. diperuntukkan. hanya untuk lahan kuburan dan. mesjid. saja.. Selain. itu. secara. umum. para. nadzir memberikan persepsi bahwa BWI hingga saat ini. belum. melaksanakan. akuntabilitas. dan. transparansi. laporan. keuangannya 2. Chaerunnisa. Akuntansi. (2013). Manajemen. data primer berupa laporan. Pengembangan. tahunan. Yayasan. Badan. Tanah. Wakaf. Sultan. Agung. Wakaf. Kualitatif Penelitian ini menggunakan. Yayasan Badan. yang. Wakaf. bendahara. Sultan. didapatkan. dari. yayasan. dan. Agung. hasil wawancara. dengan. Semarang. staff. Metode. yayasan.. penelitiannya wawancara. adalah dan observasi..

(32) 13. No Nama/Tahun. Judul. Variabel/. Hasil Penelitan. Metode Hasil. penelitian. menunjukkan. tercapainya. Good Corporate Governance dan pelaporan yang sesuai dalam pengembangan tanah wakaf di Yayasan Badan Wakaf Sultan Agung . 3. hasil. penelitian. Dan Pelaporan. menunjukkan. akuntansi. Aset. dapat. Wijaya. Pengelolaan. (2015). Kualitaitf )”.. Wakaf. meningkatkan. Pada Lembaga. praktek. terbaik. dalam. Wakaf. lembaga. wakaf.. Namun,. Di. Indonesia (Studi. tidak. Kasus. akuntansi. Pada. adanya wakaf. Yayasan Badan. alasan. Wakaf. keselarasan. Agung). Sultan. utama. akuntansi. standar adalah untuk praktek. wakaf.. akuntabilitas. Sebuah. ganda islam. adalah unsur yang paling cocok untuk menguraikan konsep akuntabilitas islam di lembaga wakaf. Untuk itu,. Mutawallin. melepaskan. harus. akuntabilitas. untuk kepentingan waqif, papan wakaf, LSM dan penerima manfaat..

(33) 14. No Nama/Tahun. Judul. Variabel/. Hasil Penelitan. Metode 4. Winata. Analisis. Kualitatif Dari. hasil. penelitian. (2015). Penyusunan. diperoleh. Laporan. bahwa. Keuangan. melakukan. proses. pengelolaan aset. penyusunan. laporan. wakaf di badan. keuangan. wakaf Indonesia. berpedoman. pusat. satu standar akuntansi saja,. suatu. hasil. BWI. dalam. tidak hanya. pada. melainkan beberapa standar yang. telah. dimodifikasi. sesuai dengan kebutuhannya hal. tersebut. merupakan. inisiatif dari akuntan BWI dikarenakan belum adanya standar. yang. mengakomodir BWI. kebutuhan. dalam. aktivitas. akuntansinya menyeluruh. dapat. secara sebagaimana. zakat yang diatur oleh PSAK 109.. 5. Machmudah. Manajemen. (2015). Wakaf Produktif. menunjukkan. (Studi. produktif. di. Desa. Perbandingan di. Poncorejo. berupa. sawah. Desa Poncorejo. dengan luas 1.494 m² dan. dan. 1.352 m² dikelola dengan. Desa. Kualitatif hasil. penelitian Wakaf.

(34) 15. No Nama/Tahun. Judul. Variabel/. Hasil Penelitan. Metode Pucangrejo. sistem bagi hasil dan sewa.. Kecamatan. Sedangkan. Gemuh. Pucangrejo. Kabupaten. diproduktifkan. Kendal). 4.763. Desa sawah. m². yang luasnya. hanya dikelola. dengan. sistem. sewa.. Sampai. saat. ini. pemanfaatan wakaf di Desa Poncorejo. dan. Desa. Pucangrejo yang dikelola secara. produktif. hanya. sebatas pada pengelolaan sawah,. belum. ada. pengelolaan wakaf produktif dalam bentuk usaha-usaha lainnya. 6. Maimunah. Penerapan. (2015). Akuntansi Wakaf pada. Kualitatif hasil. penelitian. menunjukkan (Studi. Tabung. dapat. akuntansi meningkatkan. praktek. terbaik. dalam. Wakaf. lembaga. wakaf.. Namun,. Indonesia,. tidak. Badan. akuntansi. Wakaf. adanya wakaf. Indonesia,. dan. alasan. Wakaf. Al-. keselarasan. Azhar Jakarta). akuntansi. utama. standar adalah untuk praktek. wakaf.. akuntabilitas. Sebuah. ganda islam. adalah unsur yang paling.

(35) 16. No Nama/Tahun. Judul. Variabel/. Hasil Penelitan. Metode cocok untuk menguraikan konsep akuntabilitas islam di lembaga wakaf. Untuk itu, Mutawallinharusmelepaskan akuntabilitas. untuk. kepentingan waqif, papan wakaf, LSM dan penerima manfaat.. 7. Hasan. Pengelolaan. (2016). Dan. menyimpulkan. bahwa,. Pengembangan. 1)Pengelolaan. wakaf. Wakaf Produktif. produktif. di. Miftahul Ulum Al-Yasini. Yayasan. Kualtitaf. Hasil. penelitian. di. ini. Yayasan. Pondok. tersebut dibangun dua lanti,. Pesantren. lantai. Miftahul Ulum. sebagai. pertokoan. Al-Yansini. untuk. lantai. dasar, digunakan dan kedua. digunakan sebagai lembaga pendidikan,dalam pertokoan tersebut. telah. berdiri. beberapa unit usaha, yaitu toko modern, fotocopy,. dan. konveksi, lembaga. keuangan syariah (LKS), seluruh unit usaha tersebut dibawah. naungan.

(36) 17. No Nama/Tahun. Judul. Variabel/. Hasil Penelitan. Metode kopontren. Al-Yasini. (Koperasi. Pondok. Pesantren. Al-Yasini).dan. Aset yang dimiliki oleh koperasi sampai saat ini telah. mencapai. Rp.. 1.063.000.000. (Satu. Milyar Enam Puluh Tiga Juta).. 2) pengembangan. pembangunan untuk. gedung. pondok. pesantren. Al-Yasini telah mengalami perkembangan adanya unit. dengan. penambahan LKS. Keuangan. dua. (Lembaga Syariah. Al. Yasini) di Winongan pada tahun 2013, tahun 2015. dan pada di. daerah. Rangge, namun untuk toko modern yang telah dimiliki masih. dalam. proses. perencanaan pengembangan pada tahun 2017. 8. Dewi (2016). Pengelolaan. Kualitatif Hasil. penelitaan. ini. Wakaf Produktif. mengungkap. Pada. pengelolaan wakaf produktif. Wakaf. Yayasan. bahwa. pada YWUMI berpedoman.

(37) 18. No Nama/Tahun. Judul. Variabel/. Hasil Penelitan. Metode Universitas. berdasarkan. konsep. Muslim. manajemen. Indonesia. Islamyangbertolak dari lima. (UMI) Makasar. prinsip. dasar,. yaitu. (a). Amanah, (b) Fathonah, (c) Tabligh, (d) Shiddiq, dan (e) Himayah.. YWUMI. mengelola. aset wakafnya. melalui tiga pilar utama, yaitu pilar. pendidikan,. usaha,. dan. kesehatan.. Dalam. mengelola. wakaf. pilar pendidikan. YWUMI. aset. melakukan. subsidi silang melalui iuran pendidikan. yang. dialokasikan. untuk. membiayai. sarana. pendidikan yang berkualitas seiring dengan kebutuhan dunia pendidikan saat ini. 9. Nanang. Analisis. (2017). Pengelolaan. pada hasil laporan keuangan. Dan Pelaporan. TWI. Keuangan. menyajikan. Wakaf Pada. Kualitatif Hasil. Tunai Tabung. penelitan. yang data. mengacu. belum secara. lengkap, maka dianjurkan untuk. membuat. keuangan. yang. laporan sesuai.

(38) 19. No Nama/Tahun. Judul. Variabel/. Hasil Penelitan. Metode Wakaf. dengan PSAK. Indonesia. dijadikan. 45. standar. penyusunan keuangan,. yang dalam laporan. sehingga dapat. menghasilkan. laporan. keuangan yang efektif dan efisien. serta. memenuhi. dapat kebutuhan. informasi yang lengkap bagi para waqif.. 10. M.Syukron. Pengelolaan. (2017). Harta. Kualitatif ditarik kesimpulan tentang. Wakaf. pengelolaan. harta. wakaf. Yang dilakukan. yang dilakukan oleh wakif. Oleh Wakif Di. di Desa Bulumanis Kidul. desa Bulumanis. Kec. Margoyoso Kab. Pati.. Kidul. Kesimpulan tersebut bahwa. Kecamatan. kasus. Margoyoso. Yayasan. Kabupatan Pati. MuttaqinBulumanis. (Perspektif. Kidulmerupakan salah satu. Fiqih. dan. kasus. yang. terjadi. di Al-. dalam. Undang-. perwakafan.. undang). pengambilalihan. dunia Yaitu. pengelolaan. harta. oleh wakif.. Sebab alasan. ketidakpercayaan. wakaf. wakif. dalam pengelolaan wakaf.

(39) 20. No Nama/Tahun. Judul. Variabel/. Hasil Penelitan. Metode yang dikelola oleh yayasan atau nadzir.. 11. Mahasin. Perlakuan. Kualitatif Hasil penelitian menunjukan. (2017). Akuntansi Dan. bahwa Perlakuan akuntansi. Pelaporan Aset. dan Pelaporan aset wakaf. Wakaf. pada. yang diterapkan pada BWI. Badan. Wakaf. Kota. Malang. belum. Indonesia Kota. sepenuhnya sesuai dengan. Malang. Pernyataan. Standar. Akuntansi Keuangan PSAK 16, PSAK 45, PSAK 109, SORP. 2015. dan. UU. Wakaf, dikarenakan belum adanya standar yang dapat mengakomodir. secara. keseluruhan akuntansi. kebutuhan BWI,. demikian BWI untuk modifikasi. dengan. mengharuskan melakukan dalam. pengelolaan aset wakaf dan penyusunan. laporan. keuangannya. 2.2 Kajian Teori 2.2.1 Pengertian Akuntansi Akuntansi berasal dari kata accounting yang artinya dalam bahasa Indonesia adalah menghitung atau mempertanggaung jawabkan. Akuntansi adalah suatu.

(40) 21. proses mencatat, mengklasifikasikan, meringkas, mengelola dan menyajikan data berupa angka-angka atas kejadian yang berhubungan dengan keuangan sehingga orang-orang yang mengunakannya dapat dengan mudah dimengerti utnuk mengambil suatu keputusan serta tujuan lainnya. (kieso, 2008) American Institute of Cartifed Public Accountants (AICPA) menjelaskan bahwa akuntansi merupakan sebuah seni pencatatan, pengelompokan dan pengikhtisaran dengan cara yang berarti, atas semua transaksi atau kejadian yang memiliki sifat keuangan, sertta penafsiran hasil-hasilnya. Sedangkan menurut Kartikahadi (2012:3) Akuntansi merupakan suatu sistem informasi keuangan yang bertujuan untuk menghasilkan dan melaporkan mengenai informasi yang relevan bagu segala pihak yang berkepentingan. (fahismah, 2016). 2.2.2 Akuntansi Syariah Akuntansi Syariah adalah praktek akuntansi yang bertujuan untuk membantu mencapai keadilan sosial ekonomi (al falah) dan mengenal sepenuhnya akan kewajiban kepada Tuhan, individu, dan masyarakat yang berhubungan dengan pihak-pihak terkait pada aktivitas ekonomi seperti akuntan, manajer, auditor, pemilik, pemerintah sebagai sarana bentuk Ibadah. Akuntansi adalah Proses mengidentifikasi, mengukur, dan melaporkan informasi ekonomi untuk memungkinkan adanya penilaian dan pengambilan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut. Sedang, Syariah adalah ketentuan hukum Islam yan mengatur semua aktivitas umat manusia yang berisi perintah dan larangan, baik yang menyangkut hubungan manusia dengan Tuhan (vertikal) atau. hubungan. manusia. dengan manusia dan lingkungan. (horizontal).Secara praktis, definisi akuntansi syariah adalah suatuproses akuntansi untuk transaksi-transaksi syariah seperti murabahah, musyrakah, mudharabah, dan lainnya. Sehingga hadirlah Standar Akuntansi Syariah yang khusus mengatur akuntansi transaksi syariah pada suatu entitas. (Gustani,2017).

(41) 22. 2.2.3 Pengertian Aset Pengertian aset tetap telah dijelaskan oleh berbagai standar akuntansi dan pakar akuntansi yang secara umum memiliki makna yang sama, misalnya Ikatan Akuntan Indonesia (IAI) mengatur akuntansi untuk aset tetap dalam PSAK No. 16, dalam PSAK No. 16 mendefinisikan aset tetap sama seperti yang didefinisikan oleh International Accounting Standard (IAS) No. 16 yang mengartikan aset tetap sebagai aset yang diidentifikasi memiliki bentuk fisik yang: 1. Dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa, untuk direntalkan kepada pihak lain, atau untuk tujuan administratif ; dan 2. Diperkirakan untuk digunakan selama lebih dari satu periode. Menurut Harrison. et, al. (2011:403) menjelaskan aset tetap adalah sebagai aset tidak lancar atau aset yang memiliki umur ekonomis panjang yang memiliki bentuk wujud fisik. Bentuk umum dari aset tetap di suatu perusahaan adalah berupa property, pabrik, dan peralatan atau PPE. Perusahaan akan mengakui aset tetap jika aset tersebut dapat digunakan oleh perusahaan lebih dari satu periode akuntansi untuk proses operasional bisnis perusahaan baik untuk kegiatan produksi, penunjang kegiatan jasa, maupun untuk kegiatan administrasi perusahaan. Sedangkan Kieso. Et, al. (2008:2) menyebutkan beberapa istilah yang sering digunakan untuk aset tetap, antara lain: aktiva pabrik (plant assets), aktiva tetap (fixed assets) dan PPE (property, plant, and equipment). Kieso juga menyebutkan karakteristik utama dari aset tetap, yaitu: 1. Aset yang diperoleh dengan untuk kegiatan operasional dan tidak bertujuan untuk dijual kembali. 2. Aset tersebut merupakan objek penyusutan dan memiliki umur ekonomis jangka Panjang. 3. Aset tersebut memiliki bentuk fisik 2.2.4 Aset Tetap(Fixed Asets) Aset tetap adalah aset berwujud yang digunakan untuk operasi normal perusahaan, mempunyai umur ekonomis lebih dari satu tahun atau satu siklus.

(42) 23. operasi normal, dan tidak dimaksudkan untuk dijual sebagai barang dagangan.Yang tergolong aset ini adalah: 1.Tanah untuk lokasi usaha 2.Gedung 3.Mesin-mesin dan peralatan produksi 4.Peralatan kantor 5.Kendaraan. 2.2.5 Aset Wakaf Kata “wakaf” atau “waqf” berasal dari bahasa arab “waqafa” berarti “menahan” atau “berhenti”. Kata wakaf dalam bahasa arab mengandung beberapa pengertian, yaitu: menahan, menahan harta untuk diwakafkan. Secara syariah, wakaf berarti menahan harta dan memberikan manfaatnya di jalan Allah. (Sabiq, 2008). Pelaksanaan wakaf di Indonesia sendiri telah diatur oleh UU No.41/2004 tentang wakaf. Menurut UU tersebut, definisi wakaf adalah perbuatan hukum pewakaf untuk memisahkan dan/atau menyerahkan sebagian harta benda miliknya untuk dimanfaatkan selamanya atau untuk jangka waktu tertentu sesuai dengan kepentingannya guna. keperluan ibadah dan/atau. kesejahteraan umum menurut syariah. Sehingga berdasarkan ikrar atau lafazd wakaf dan ketika harta sedang diwkafkan maka harta tersebut tidak dapat dipindahkan kepemilikan, dijaminkan, ditukar atau dialihkan haknya.(F.A Winata, 2015). 2.2.6 Dasar Hukum Wakaf Dalil yangmenjadi dasar disyari‟atkan wakaf bersumber dari pemahaman teks ayat Al-Qur‟an dan juga As-Sunnah, dijelaskan dalam surat Ali Imron/3:92, yaitu: علِيم َ لَ ْن تَنَالُوا ْالبِ َّر َحتَّ ٰى ت ُ ْن ِفقُوا مِ َّما تُحِ بُّونَ ۚ َو َما ت ُ ْن ِفقُوا م ِْن َ ش ْيءٍ فَإ ِ َّن َّللاَّ َ بِ ِه Artinya: “Kamu sekali-kali tidak sampai kepada kebajikan (yang sempurna), sebelum kamu menafkahkan sebagian harta yang kamu cintai. Dan apa saja yang kamu nafkahkan, maka sesungguhnya Allah mengetahuinya.”(QS. Ali Imron/3: 92)..

(43) 24. Dari ayat tersebut dapat dikatakan bahwa dasar utama disyari‟atkannya wakaf lebih dipahami berdasarkan konteks Al-Qur‟an dalam surat Al Baqarah 2: 267 َ يَا أَيُّ َها الذِينَ آ َمنُوا أ َ ْن ِفقُوا م ِْن َض ۖ َو ََل تَيَم ُموا ْال َخبِيثَ مِ ْنهُ ت ُ ْن ِفقُون ِ طيِ َبا ِ س ْبت ُ ْم َومِ ما أ َ ْخ َر ْجنَا لَكُ ْم مِنَ ْاْل َ ْر َ ت َما َك ي َحمِيد َ َّللا ٌّ ِغن َ َولَ ْست ُ ْم بِآخِ ذِي ِه ِإَل أ َ ْن ت ُ ْغ ِمضُوا فِي ِه ۚ َوا ْع َل ُموا أَن “Wahai orang-orang yang beriman, nafkahkanlah (dijalan Allah) sebagian dari harta usahamu yang baik-baik dan sebagian dari apa yang Kami keluarkan daribumi untuk kamu. Dan janganlah kamu memilih yang buruk-buruk lalu kamu menafkahkan daripadanya, padahal kamu sendiri tidak mau mengambilnya melainkan dengan memincingkan mata terhadapnya. Dan ketahuilah, bahwa Allah Maha Kaya lagi Maha Terpuji.” (QS. Al Baqarah/2: 267). Perihal tentang wakaf dijelaskan juga dalam hadist berikut ini : “Allah menyayangi orang yang mencari nafkah yang baik dan menafkahkannya secara sederhana (tidak berlebih-lebuhan) serta menabung sisanya untuk persiapan pada hari ia membutuhkan dan pada hari fakirn ya.” (HR Muslim). (F.A Winata, 2015). 2.2.7 Jenis Wakaf 2.2.7.1 Berdasarkan Penggunaannya 1) Wakaf Ahli (Wakaf Dzurri). Wakaf jenis ini kadang-kadang juga disebut wakaf‟alal aulad, yaitu. wakaf. yang. diperuntukkan. bagi. kepentingan dan jamninan social dalam lingkungan keluarga, dan lingkungan. kerabat sendiri.. Apabila. ada. seseorang. mewakafkan. sebidang tanah kepada anaknya, lalu kepada anak cucunya, wakafnya sah dan yang berhak mengambil manfaatnya adalah mereka yang ditunjuk dalam pernyataan wakaf. Wakaf ahli (Dzurri) ini adalah suatu hal yang baik karena pewakaf akan mendapat dua kebaikan dari amal ibadah wakafnya, juga dari silaturahmi terhadap keluarga. Akan tetapi, wakaf ahli ini sering menimbulkan masalah, akibat terbatasnya pihak-pihak yang dapat mengambil manfaat darinya..

(44) 25. 2) Wakaf Khairi (kebajikan) adalah wakaf yang secara tegas untuk kepentingan. agama. (keagamaan). atau. kemasyarakatan. (kebajikan. umum). Seperti wakaf yang diserahkan untuk keperluan pembangunan masjid, sekolah, jembatan, rumah sakit, panti asuhan anak yatim dan lain sebagainya. Jenis wakaf ini dijelaskan dalam Hadist Nabi Muhammad SAW yang menceritakan tentang wakaf sahabat Umar Bin Khatab. Beliau memberikan hasil kebunnya kepada fakir miskin, ibnu sabil, sabilillah, para tamu, dan hamba sahaya yang berusaha menebus dirinya. Wakaf ini ditujukan kepada umum dengan tidak terbatas penggunaannya yang mencakup semua aspek untuk kepentingan dan kesejahteraan umat manusia pada umumnya. Kepentingan umum tersebut bisa untuk jaminan social, pendidikan, kesehatan, pertahanan, keamanan, dan lainnya sepenjang tidak menyalahi aturan syariah dan wakaf. Wakaf jenis ini jauh lebih banyak manfaatnya dibandingkan dengan jenis wakaf ahli, karena tidak terbatasnya pihak-pihak yang dapat mengambil manfaat darinya. Dan jenis wakaf inilah yang sesungguhnya paling sesuai dengan tujuan perwakafan itu sendiri secara umum. 2.2.7.2 Berdasarkan Jenis Harta Undang-Undang No.41 Tahun 2004 tentang wakaf, dilihat dari jenis harta yang diwakafkan, wakaf terdiri atas: 1) Benda tidak bergerak, yang kemudian dapat dibagi lagi menjadi 2) Hak atas tanah sesuai dengan ketentuan peraturan perundang-undangan, terdiri atas. 3) Hak milik atas tanah baik yang sudah atau belum terdaftar. 4) Hak atas tanah bersama dari satuan rumah susun sesuai dengan ketentuan peraturan perundang-undangan. 5) Hak guna bangunan, hak guna usaha atau hak pakai yang berada diatas tanah Negara hak guna, hak guna bangunan atau hak pakai diatas hak pengelolaan atau hak milik pribadi yang harus mendapat izin tertulis dari pemeganghak pengelolaan atau hak milik, diantaranya:.

(45) 26. a. Bangunan atau bagian bangunan yang terdiri atas tanah b. Tanaman dan benda lain yang berkaitan dengan tanah c. Hak milik atas satuan rumah susun sesuai dengan ketentuan peraturan perundang-undangan d. Benda tidak bergerak lain sesuai dengan ketentuan prinsip syariah dan peraturan perundang-undangan. 6) Benda bergerak selain uang, terdiri atas: a. Benda digolongkan sebagai benda bergerak karena sifatnya yang dapat berpindah atau dipindahkan atau karena ketetapan undang-undang. b. Benda bergerak terbagi dalam benda bergerak yang dapat dihabiskan dan yang tidak dapat dihabiskan karena pemkaian. c. Benda. bergerak yang. dapat dihabiskan karena. pemakaian tidak. dapat diwakafkan. Kecuali air dan bahan bakar minyak yang persediannya berkelanjutan. d. Benda bergerak karena sifatnya yang dapat diwakafkan, meliputi:Kapal, Pesawat terbang, Kendaraan bermotor, Mesin atau peralatan industry, Logam dan batu mulia e. Benda bergerak selain uang karena peraturan perundang-undangan yang dapat diwakafkan sepanjang tidak bertentangan dengan prinsip syariah sebagai berikut: 1) Surat berharga yang berupa: saham, Surat Utang Negara, obligasi, dan surat berharaga lain yang dapat dinilai dengan uang. 2) Hak atas kekayaan intelektual: hak cipta, hak merk, hak paten, hak desain industry, hak rahasia dagang, hak sirkuit terpadu, hak perlindungan varietas tanaman, dan hak lainnya. 3) Hak atas benda bergerak lainnya yang berupa: hak sewa, hak pakai, hak pakai atas benda bergerak, perikatan, tuntutan atas jumlah uang yang berupa: hak sewa, hak pakai, hak pakai hasil atas benda bergerak. f. Benda bergerak berupa uang (wakaf tunai, cash waqf) yang merupakan inovasi dalam keuangan public islam (Islamic society finance), karena jarang ditemukan pada fikih klasik. Wakaf tunai membuka peluang.

(46) 27. yang unik bagi penciptaan investasi di bidang keagamaan, pendidikan dan pelayanan social, karena lebih fleksibel pengelolaannya. Pendapatan yang diperoleh dari pengelolaan wakaf tunai tersebut dapat dibelanjakan untuk berbagai tujuan yang berbeda seperti pemeliharaan harta-harta wakaf itu sendiri. Berdasarkan beberapa dalil dan pendapat para ulama maka MUI melalui komisi fatwa mengeluarkan fatwa tentang wakaf uang yang intinya berisi sebagai berikut: 1) Wakaf uang (cash. waqf) adalah wakaf yang dilakukan oleh. seseorang, kelompok orang lembaga atau badan hokum dalam bentuk uang tunai 2) Termasuk ke dalam pengertian uang adalah surat-surat berharga, 3) Wakaf uang hukumnya jawaz (boleh) 4) Wakaf uang hanya boleh disalurkan dan digunakan untuk halhal yang dibolehkan secara syar’i. 5) Nilai pokok wakaf uang harus dijamin kelestariannya, tidak boleh dijual, dihibahkan, dan atau diwariskan. 2.2.7.3 Berdasarkan Waktu 1. Muabbad, yaitu wakaf yang diberikan untuk selamanya 2. Mu‟aqqotyaitu wakaf yang diberikan dalam jangka waktu tertentu. 2.2.7.4 Berdasarkan Penggunaan Harta yang Diwakafkan 1. Mubasyir/dzati yaitu harta wakaf yang menghasilkan pelayanan masyarakat dan bisa digunakan secara langsung seperti madrasah dan rumah sakit. 2. Istitsmary, yaitu harta wakaf yang ditujukan untuk penanaman modal dalam produksi barang-barang dan pelayanan yang dibolehkan syara’ dalam bentuk apapun kemudian hasilnya diwakafkan sesuai keinginan pewakaf. (BWI, 2019). 2.2.8 Rukun dan Ketentuan Syariah Rukun wakaf ada 4 (empat), yaitu: 1) Pelaku terdiri atas orang yang menakafkan harta (wakil/pewakaf). Namun, ada pihak yang memiliki peranan.

(47) 28. penting walaupun di luar rukun wakaf yaitu pihak yang diberi wakaf/diamanahkan untuk mengelola wakaf yang disebut nazhir.2) Barang atau harta yang diwakafkan (mauquf bih) 3) Peruntukan wakaf (mauquf’alaih) 4) Shighat (pernyataan atau ikrar sebagai suatu kehendak untuk mewakafkan sebagian harta bendanya termasuk penetapan jangka waktu dan peruntukan). (Kanwil, 2017). 2.2.9 Ketentuan bagi pengelola wakaf (nazhir) nazhir adalah isim fa’il dari kata nazhara yang kemudian dapat diartikan dalam bahasa Indonesia dengan pengawas, Pengelola wakaf (Nazhir) adalah pihak yang menerima harta benda wakaf dari pewakaf untuk dikelola dan dikembangkan sesuai dengan peruntukannya. Pengelola wakaf mempunyai kedudukan yang penting dalam pewakafan yang bertugas untuk bmemelihara dan mengelola harta wakaf. Pengelola wakaf. dapat dijalankan oleh perseorangan maupun. lembaga (baik berbadan hukum atau organisasi kemasyarakatan). nazhir merupakan pemimpin umum dalam wakaf. Oleh karena itu nazhir harus berakhlak mulia, amanah, berpengalaman, menguasai ilmu administrasi dan keuangan yang dianggap perlu untuk melaksanakan tugas-tugasnya sesuai dengan jenis wakaf dan tujuannya.( BWI, 2018) 2.2.10 Akuntansi Lembaga Wakaf Wakaf Secara umum, lembaga wakaf dibentuk atau didirikan untuk mengelola sebuah atau sejumlah kekayaan wakaf, agar manfaat maksimalnya dapat dicapai untuk kesejahteraan umat umumnya, dan menolong mereka yang kurang mampu khususnya. Hingga saat ini belum ada PSAK yang mengatur tentang akuntansi lembaga wakaf. Namun merujuk pada akuntansi konvensional serta praktik dari lembaga wakaf yang telah beroperasi di Indonesia saat ini, maka perlakuan akuntansi untuk zakat, infak/sedekah dengan wakaf tidak akan berbeda jauh. Hal ini disebabkan akuntansi untuk zakat, infak/sedekah harus dilakukan pencatatannya secara terpisah atas setiap dana yang diterima. Itu artinya bahwa untuk wakafpun pencatatannya akan mirip dengan zakat yaitu PSAK 109. Pencatatan tersebut akan diakukan secara terpisah untuk setiap jenis penerimaan maupun pengeluaran dana program wakaf termasuk juga pengelolaan.

(48) 29. serta pelaksanaan program wakaf. Hal yang spesifik dalam pengelolaan akuntansi antara lain: adanya kebijakan untuk menahan harta wakaf atau menjaga kelestariannya, namun demikian secara akuntansi tidak terlalu rumit untuk diimplementasikan. Sesuai dengan karakteristiknya sebagai organisasi nirlaba, maka bisa ditujukan merujuk pada PSAK 45 tentang akuntansi untuk organisasi nilaba.(Mahasin,2017) 2.2.11 Laporan Keuangan Berdasarkan Pernyataan Standar Akuntansi Keuangan PSAK 01 (2018:11) Laporan Keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan keuangan dalam pembuatan keputusan ekonomi. Menurut Kasmir (2013:7), financial statement adalah suatu laporang yang menunjukkan kondisi keuangan perusahaan saat ini atau periode berikutnya. Mengenai laporan keuangan juga dijelaskan dalam ayat Al-Quran surat AlIsra’ ayat 35 berikut ini: ً سنُ ت َأ ْ ِو َ َوأ َ ْوفُوا ْال َك ْي َل إِذَا ك ِْلت ُ ْم َو ِزنُوا ِب ْال ِق ْس يل ِ ط َ اس ْال ُم ْستَق ِِيم ۚ َٰذَلِكَ َخيْر َوأ َ ْح Artinya :“Dan sempurnakanlah takaran apabila kamu menakar, dan timbanglah dengan neraca yang benar. Itulah yang lebih utama (bagimu) dan lebih baik akibatnya.”(QS.Al-Isra’ :35) Dalam ayat tersebut dijelaskan bahwa apabila seseorang sedang berdagang atau mengeluarkan sedekah dan lain sebagainya yang berhubungan dengan menghasilkan pendapatan maka takarlah dengan sempurna dan baik dan menggunakan alat ukur /neraca yang memenuhi standart yang baik digunakan. Laporan keuangan lengkap terdiri dari komponen-komponen berikut ini: a.Laporan Posisi Keuangan ( Neraca) b.Laporan Laba Rugi c.Laporan Perubahan Ekuitas d.Laporan Arus Kase. Catatan Atas Laporan Keuangan (CALK).(Mepi 5, 2012:3 )..

(49) 30. 2.2.12 Laporan Keuangan Syariah Laporan keuangan syariah adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan dari suatu entitas syariah. Tujuan laporan keuangan syariah adalah memberikan informasi tentang posisi keuangan, kinerja dan arus kas entitas syariah. yang bermanfaat. bagi sebagian besar. kalangan pengguna laporan dalam rangka membuat keputusan –keputusan ekonomi serta menunjukkan pertanggungjawaban (stewardship) manajemen atas penggunaan sumber-sumber daya. yang dipercayakan kepada mereka. dalam. rangka mencapai tujuan tersebut, suatu laporan keuangan menyajikan informasi mengenai entitas syariah yang meliputi: 1.Laporan posisi keuangan (neraca) 2.Laporan laba dan rugi 3.Laporan Perubahan Ekuitas 4.Laporan Arus Kas 5.Laporan sumber dan penggunaan dana zakat, infaq dan shadaqah 6.Laporan Sumber dan Penggunaan Dana Kebajikan 7.Catatan atas Laporan Keuangan.Laporan Keuangan entitas syariah yang bertanggungjawab terhadap penyusunan dan. penyajian. laporan. keuangan. syariah adalah manajemen entitas syariah. (Paragraf 9, PSAK no. 101, 2018). (Slamet, 2017:1). 2.2.13 Laporan Keuangan Wakaf Laporan keuangan wakaf uang disajikan secara terpisah dari laporan keuangan nazhir yang terkait dengan kegiatan operasionalnya. Terpisahnya laporan keuangan ini akan memudahkan pengguna laporan keuangan dalam mengukur dan menilai kinerja nazhir dalam hal menerima, mengelola dan mengembangkan serta menyalurkan manfaat wakaf. Selain itu, Badan Wakaf Indonesia sebagai lembaga koordinator nazhir yang ada di Indonesia akan lebih mudah dalam menilai kinerja nazhir dari sisi operasionalnya. Laporan keuangan yang disusun oleh nazhir terkait dengan wakaf uang adalah: 1.Laporan Aktivitas Keuangan Wakaf.

(50) 31. 2.Neraca Wakaf 3.Laporan Arus Kas Wakaf 4.Catatan atas Laporan Keuangan.(Pramita, 2009) 2.2.14 Perlakuan Akuntansi Perlakuan akuntansi terhadap laporan keuangan adalah melakukan penyelidikan atau evaluasi terhadap laporan keuangan dan unsur-unsurnya untuk mengetahui sebab-sebab atau alasan-alasan yang memungkinkan terjadinya perbedaan. Perbedaan yang muncul akan menyebabkan kurang tepatnya atau kurang wajarnya penyajian atas laporan keuangan. Didalam melakukan proses perlakuan akuntansi tahapannya adalah: a.Pengakuan aset wakaf b.Pengukuran aset wakaf c.Pencatatan aset wakaf d.Penyajian dan pengungkapan aset wakaf (Ikatan Akuntan Indonesia,2014) Setelah dilakukan proses tersebut maka akan bisa diketahui implementasi dari unsur-unsur akuntansi dalam bidang keuagan Badan Wakaf Indonesia Provinsi Sulawesi Utara. (Hikmah Angelf,2014). 2.2.15 Pelaporan Keuangan Pelaporan keuangan adalah segala aspek yang berkaitan dengan penyediaan dan penyampaian informasi keuangan. Aspek-aspek tersebut antara lain lembaga yang terlibat (misalnya penyusunan standar, badan pengawas dari pemerintah atau pasar modal, organisasi profesi, dan entitas pelapor), peraturan yang. berlaku. Umum atau Generally. termasuk Accepted. PABU. (Prinsip. Accounting. Akuntansi. Principles/. Berterima. GAAP).. 2.2.16 PSAK 109 Standar ini bertujuan untuk mengatur pengakuan, pengukuran, penyajian dan pengungkapan transaksi zakat dan infak/sedekah. Standar ini berlaku untuk amil yang menerima dan menyalurkan zakat dan infak/sedekah. Standar ini.

(51) 32. tidak berlaku untuk entitas syariah yang menerima dan menyalurkan zakat dan infak/ sedekah, tetapi bukan kegiatan utamanya. Amil atau dalam wakaf disebut Nadzir adalah suatu entitas pengelola zakat/wakaf yang pembentukannya dan atau pengukuhannya diatur berdasarkan peraturan perundang-undangan Dana amil atau Nadzir adalah bagian amil atas dana zakat dan infak/ sedekah serta dana lain yang oleh pemberi diperuntukkan bagi amil. Dana infak/sedekah dan zakat adalah bagian nonamil atas penerimaan infak/sedekah dan zakat, begitu juga dengan dana zakat. Mustahiq (Mauquf alaih) adalah orang atau entitas yang berhak menerima zakat/wakaf. (Ikatan Akuntan Indonesia,2018). 2.2.17 PSAK 16 PSAK 16 digunakan dalam penelitian ini sebagai standar acuan dalam perlakuan akuntansi beserta juga pelaporannya, karena aset-aset wakaf ada juga yang berupa aset tetap dalam komposisinya. PSAK 16 merupakan suatu pernyataan yang mengatur perlakuan akuntansi untuk aktiva tetap, diantaranya pengakuan aktiva, penentuan jumlah tercatat, dan pembebanan penyusutan, serta penentuan dan perlakuan akuntansi atas penurunan nilai tercatat (carrying value). Dalam wakaf ada beberapa aset-aset yang termasuk ke dalam aset tetap meliputi benda bergerak dan benda tidak bergerak diantaranya seperti tanah, bangunan, kendaraan dan lain sebagainya yang perlakuannya sama dengan aset tetap. Harta-harta wakaf yang termasuk ke dalam aset tetap Suatu benda berwujud yang memenuhi kualifikasi untuk diakui sebagai suatu aktiva dan dikelompokkan sebagai aktiva tetap, pada awalnya harus diukur berdasarkan biaya perolehan, Harga perolehan dari masing-masing aktiva tetap yang diperoleh secara gabungan ditentukan dengan mengalokasikan harga gabungan tersebutberdasarkan perbandingan nilai wajar masing-masing aktiva yang bersangkutan dan merupakan aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun lebih dahulu, yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal dan mempunyai masa manfaat lebih dari satu tahun.(Ikatan Akuntan Indonesia,2018)..

(52) 33. 2.2.18 Nazhir Badan Wakaf Indonesia Keseluruhan didalam proses perwakafan, peran yang paling penting dipegang oleh nazhir. Hal ini karena nazhir adalah pihak yang mendapatkan kewenangam untuk melakukan pengelolaan aset wakaf . Dalam Undang-Undang Nomor 41 Tahun 2004 menegaskan tugas-tugas nazhir. Adanya pengaturan ini diharapkan mampu memaksimalkan pengelolaan aset wakaf. Tugas nazhir yang diatur dalam undang-undang tersebut meliputi; a. Melakukan pengadministrasian aset wakaf b. Mengelola dan mengembangkan aset wakaf sesuai dengan tujuan, fungsi, dan peruntukannya. Menggunakan hasil-hasil wakaf sesuai dengan ikrar wakaf. c. Mengawasi dan melindungi aset wakaf. Hal yang harus dilakukan dalam rangka melindungki aset wakaf, pelaksanaan perwakafan itu harus dilakukan menurut prosedur yang resmi. Sebab dalam aturan perwakafan dimuat juga perihal ketentuan yang harus dilaksanakan termasuk sanksi bagi yang melangarnya. Aturan perwakafan bersifat. preventif dalam. mengantisipasi kemungkinan agar tidak terjadi pelanggaran dalam pengelolaan aset perwakafan. d. Melaporkan pelaksanaan tugas kepada Badan Wakaf Indonesia. Laporan aset wakaf yang dibuat nazhir dilakukan secara berkala sebagaimana diatur dalam Undang-Undang Nomor 42 Tahun 2006 Pasal 13 Ayat (2 dan 3). 2.2.19 Undang-Undang Nomor 41 Tahun 2004 Undang-Undang Nomor 41 Tahun 2004 merupakan Undang-Undang yang mengatur segala sesuatu tentang wakaf. Undang-Undang tersebut digunakan dalam penelitian ini sebagai dasar analisis perlakuan aset wakaf dalam laporan keuangan, selain itu juga digunakan sebagai pembanding dengan standar penyusunan laporan keuangan yang ada dan sesuai untuk diterapkan dalam aktivitas pengelolaan aset wakaf oleh lembaga pengelola wakaf/nadzir..

(53) 34. Dalam Undang-Undang tersebut didefinisikan Wakaf sebagai perbuatan hukum wakif untuk memisahkan dan/atau menyerahkan sebagian harta benda miliknya untuk dimanfaatkan selamanya atau untuk jangka waktu tertentu sesuai dengan kepentingannya guna keperluan ibadah dan/atau kesejahteraan umum menurut syariah. 2.3. Pengelompokan Perlakuan akuntansi aset tetap wakaf ditinjau dari standar yang digunakan Aset wakaf yang terdiri dari benda bergerak dan benda tidak bergerak,. meliputi aset wakaf yang bersifat sebagai aset tetap, seperti tanah, bangunan dan lainnya, aset lancar seperti uang, wesel dan lainnya, maka disertailah beberapa standar-standar. akuntansi. yang. bertujuan. untuk mempermudah. pengelolaan aset wakaf tersebut dalam hal perlakuan akuntansi dan pelaporan aset wakafnya sehubungan dengan belum ada dan belum ditetapkannya standar khusus mengenai perwakafan, maka dari itu aset wakaf dapat ditinjau dengan acuan standar-standar akuntansi berdasarkan atas sifat dan jenis dari aset-aset wakaf tersebut, diantaranya yaitu PSAK 16 tentang aset tetap akuntansi dan pelaporan keuangan maupun non keuangan khusus badan amal, PSAK 109 tentang akuntansi zakat.(Mahasin,2017) Dari adanya standar-standar yang digunakan dalam perlakuan akuntansi aset tetap wakafnya yaitu PSAK 109, PSAK 16 di atas maka dapat dikelompokkan gambaran mengenai perlakuan dan pelaporannya sebagaimana terdapat dalam tabel di bawah ini. Tabel 2.2 Pengelompokan Perlakuan aset tetap wakaf ditinjau dari standar akuntansi yang digunakan PSAK 16. PSAK 109. Pengakuan:. Pengakuan. 1.Benda berwujud. 1.Zakat diakui pada saat kas atau. diakui sebagai aktiva.. aset lainnya diterima..

Gambar

Dokumen terkait

Proyek Penerbitan Buku Wacan lan Sastra Indonesia lan Daerah ing taun 1979 kasebut ngasilake maneka werna reriptan awujud teks kanthi terbitan ilmiah kang salah

Pemanfaatan penambahan gum arab dan pektin sebagai bahan tambahan pembentuk gel pada selai kacang merah diharapkan dapat menghasilkan tekstur selai kacang merah

adalah risiko dimana investor tidak dapat memperoleh pembayaran dana yang dijanjikan oleh penerbit pada saat produk investasi jatuh tempo kupon dan pokok.. Sukuk Negara

Kemudian memberikan usulan penanganan untuk diterapkan pada simpang empat Tugu Wisnu yaitu dengan perubahan pengaturan simpang 3 fase menjadi 4 fase dengan

Tema utama terdapat pada inti cerita yaitu kata -kata Sang Guru.Pada bagian kedua yang tcrdiri dari 18 bab, mempunyai bcrbagai cerita, karena cerita berdiri sendiri dan

Metode bimbingan karier yang diberikan terhadap anak tunanetra di yayasan BUKESRA Banda Aceh adalah menggunakan metode ceramah yang bertujuan untuk melatih dan

Istilah-Istilah Warna Berikut merupakan istilah warna yang sangat umum digunakan dalam bidang desain dari buku Draw and Paint Fantasy Art 2010 karya Alan Lathwell yang penulis

Pemuda desa Cihideung Udik yang sebagian besar tidak memiliki lahan pertanian ini hanya melihat pertanian dari buruh tani yang bekerja kasar dengan upah yang kecil sehingga