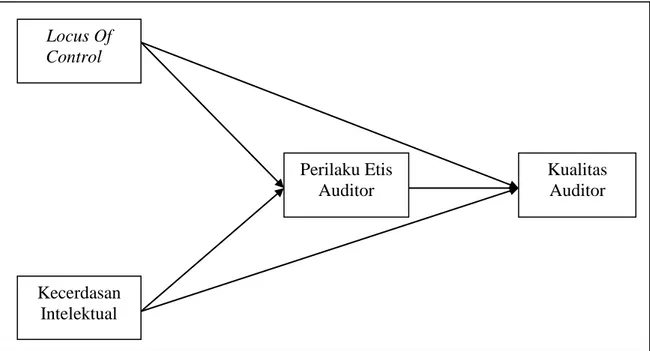

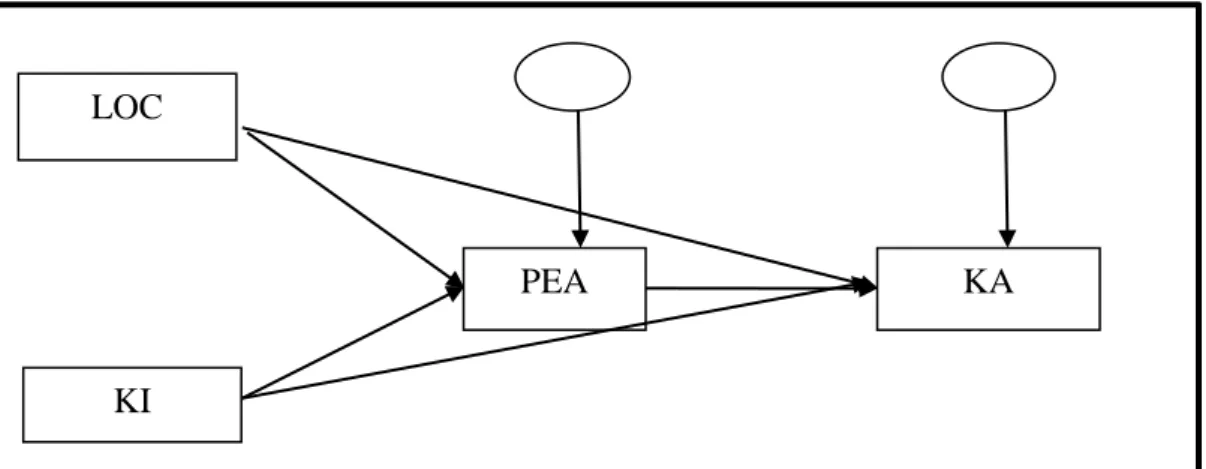

PENGARUH LOCUS OF CONTROL DAN KECERDASAN INTELEKTUAL TERHADAP KUALITAS AUDITOR DENGAN PERILAKU ETIS AUDITOR SEBAGAI VARIABEL MEDIASI

Teks penuh

Gambar

Dokumen terkait

Dengan asumsi, apabila nilai Cost effectiveness ratio (CER) dari agen pengendalian vektor yang digunakan lebih tinggi daripada yang di perbandingkan maka dikatakan agen tersebut

konsep elektronika yang digunakan dalam proses kontrol di industry, komponen-komponen yang digunakan dalam elektronika industri (Sensor dan transduser, Aktuator, Motor listrik,

Berdasarkan hasil analisis masalah yang dilakukan sebelumnya, penulis merancang proses kerja perangkat lunak solusi pemecahan n-queen problem menggunakan

Peraturan Menteri Kesehatan Nomor 889/MENKES/PER/V/2011 tentang Registrasi, Izin Praktik dan Izin Kerja Tenaga Kefarmasian Terkait Pemberian Rekomendasi Organisasi Profesi

Karya ilmiah ini berjudul : Tinjauan Hukum Perjanjian Leasing Kendaraan Bermotor Pada Perusahaan Pembiayaan, mempunyai tujuan untuk mengetahui dan meninjau hubungan hukum

spiritual dengan Tuhan hingga menemukan makna positif mengalami perubahan dan. memberikan dampak positif dan negatif

Faktor lain yang mempengaruhi subjek mempunyai minat untuk menikah dengan pria warga negara asing karena subjek terobsesi memiliki pacar seperti bapaknya. Faktor ini terjadi

Terkait analisis jalur injeksi komoditi ekspor terhadap kesejahteraan masyarakat (pendapatan rumah tangga), berdasarkan hasil analisis jalur struktural terhadap