1

TINGKAT EFISIENSI BANK PEMBANGUNAN DAERAH (BPD) DI INDONESIA PERIODE 2012-2014

Ar Royyan Ramly

Dosen Fakultas Syariah dan Dakwah Universitas Serambi Mekkah JL. Teungku Imum Lueng Bata, Banda, Batoh, Banda Aceh, Aceh (0651) 23245

[email protected] Abstract

This paper aims to examine and influence region development banking (BPD) efficiency with Islamic banks and conventional banks for period 2012-2014 in Indonesia. Method the paper use non-parametric through Data Envelopment Analysis (DEA) and use fixed effect model (FEM) method to analyze determinant efficiency internal bank. Result this paper has shown perfect efficiency scale of Aceh Bank, meanwhile on 2012-2014 period another bank had relative efficiency scale decrease. Then influence independen variable to scale efficiency has shown positive signifficant at probability 0.0000 percent on variabel CAR, FDR and NPF sharia unit. While conventional region development bank merely NPL variabel insignificant to scale efficiency bank.

Keyword: Efficiency BPD, data envelopment analysis (DEA), and FEM. Abstrak

Penelitian ini bertujuan untuk menguji dan melihat pengaruh efisiensi bank pembagunan daerah (BPD) syariah dan konvensional pada perioade 2012-2014 di indonesia. Penelitian ini menggunakan metode non-parametrik melalui data envelopment analysis (DEA) dan regresi fixed effect model (FEM) untuk menganalisis efisiensi internal bank. Hasil penelitian ini menunjukkan skala efisiensi sempurna diperoleh Bank Aceh, sementara dari tahun 2012-2014 efisiensi relatif bank menunjukkan penurunan. Kemudian pengaruh variabel independen terhadap skala efisiensi menunjukkan positif signifikan pada probabilitas 0.0000 persen pada variabel CAR, FDR, dan NPF unit syariah. Sementara BPD konvensional memperoleh variabel NPL tidak signifikan terhadap skala efisiensi bank.

Kata kunci: Efisiensi BPD, Data Envelopment Analysis (DEA), dan Fixed Effect Model (FEM).

2

PENDAHULUAN

Fungsi utama perbankan ialah sebagai lembaga intermediasi (financial intermediary), yaitu melakukan proses penghimpunan dana dari masyarakat atau rumah tangga dan disalurkan kepada yang membutuhkan, dengan kata lain bank memfasilitasi pihak yang kelebihan dana (surplus unit) dan menyalurkan dan kepada pihak yang kekurangan atau membutuhkan dana (deficit unit). Fungsi ini muncul karena adanya assimetric information antara pihak yang memiliki dana dengan pihak pengguna, sehingga memberikan peluang kepada pihak perantara untuk mengakomodir kedua belah pihak (Ramly, 2015:5). Saat ini perkembangan perbankan di Indonesia berkembang pesat sejak diterbitkannya UU Nomor 7 Tahun 1992 tentang perbankan, UU Nomor 10 Tahun 1998 perubahan atas undang-undang 1992 tentang perbankan yang menunjukkan sistem perbankan di Indonesia menganut dual banking system (sistem ganda) dan UU Nomor 21 Tahun 2008 tentang perbankan syariah, hal ini yang menyebabkan sistem perbankan di Indonesia berubah dari sistem tunggal menjadi sistem ganda.

Selain itu fungsi perbankan sesuai SK Menkeu RI Nomor 792 tahun 1992 berbunyi bahwa lembaga keuangan adalah semua badan yang kegiatannya di bidang keuangan melakukan penghimpunan dana, penyaluran dana kepada masyarakat terutama guna membiayai investasi pembangunan. Oleh karena itu fungsi perbankan sangat berperan dalam perkembangan ekonomi suatu negara (Rosyada, 2011:54). Karenanya Bank Indonesia selaku pemegang otoritas harus mengawasi dan mengatur perbankan, di lain pihak dengan adanya UU Nomor 21

3

Tahun 2011 tentang pendirian OJK dan fungsinya sebagai pengawas dan perizinan lembaga keuangan bank dan lembaga keuangan non-bank.

Bank sebagai lembaga kepercayaan pemerintah yang diawasi juga harus menunjukkan konstribusi yang baik dan kinerja efisien sebagai lembaga keuangan supaya pertumbuhan dan stabilitas keuangan di Indonesia juga akan meningkat. Hal utama yang menyebabkan perbankan berkembang secara sehat adalah kompetisi (persaingan), persaingan merupakan hambatan bagi operasional dan stabilitas perbankan.

KAJIAN PUSTAKA

Kajian pustaka pada penelitian ini telah dilakukan oleh beberapa peneliti terkait tingkat efisiensi perusahaan maupun bank dalam beroperasi. Seperti penelitian Ferari & Sudarsono (2011) melakukan penelitian terhadap efisiensi 6 perbankan syariah dan konvensional periode 2007-2010 dengan menggunakan Data Envelopment Analysis (DEA), dengan pendekatan intermediasi. Hasilnya menunjukkan 4 bank konvensional memiliki tingkat efisiensi 100 persen, sedangkan bank syariah terdapat 2 bank syariah yang tingkat efisiensinya 100 persen.

Firdaus & Hosen (2013), memakai metode two stage analysis, yaitu first stage menggunakan DEA, dan second stage menggunakan model TOBIT atau melakukan regresi terhadap faktor yang mempengaruhi efisiensi. Hasil penelitian menunjukkan tidak terdapat efisiensi yang optimum pada Bank Syariah selama periode 2010-2012.

4

Shahid, dkk (2010) melakukan penelitian terhadap perbandingan efisiensi bank syariah dan bank konvensional di pakistan, dengan pendekatan asset yang dimiliki oleh perusahaan. Metode yang digunakan ialah data envelopment analysis (DEA) dan uji beda. Hasil penelitian ini menunjukkan dengan menggunakan analisis teknikal (TE) bank konvensional lebih efisien daripada bank syariah. Tetapi alokasi efisiensi dan efesiensi biaya menunjukkan persaingan yang sehat. t-statistik menunjukkan bahwa tidak ada perbedaan yang signifikan dalam efisiensi skor rata-rata konvensional dan Bank syariah kecuali pada Tahun 2008.

Penelitian yang lain dilakukan oleh Ahmad & Noor (2011) menganalisis tentang pengaruh efisiensi bank dan profitabilitas bank Islam dunia. Penelitian dilakukan dengan menggunakan metode yang berbeda yaitu Data Envelopment Analysis (DEA) dan panel data menggunakan Fixed Effect Model (FEM) untuk melihat determinant efisiensi. Hasil penelitian menunjukkan terdapat efisiensi teknikal dalam profitabilitas bank Islam, dan menunjukkan efisiensi cenderung menguntungkan bank Islam. Menariknya, hasil empiris menunjukkan bahwa lebih menguntungkan bank adalah mereka memiliki beban usaha lebih tinggi terhadap aset, ekuitas lebih terhadap aset dan terkonsentrasi pada tinggi negara berpenghasilan menunjukkan hubungan yang erat antara Faktor-faktor moneter dalam menentukan profitabilitas.

Ramly (2015) melakukan penelitian mengenai pemodelan dan perbandingan efisiensi bank syariah dan bank konvensional di Indonesia. Metode yang digunakan mengukur efisiensi teknis ialah Data Envelopment Analysis (DEA), kemudian membandingkan efisiensi menggunakan one sample test dan

5

regresi data panel menggunakan pendekatan Fixed Effect Model (FEM). Hasil penelitian menunjukkan pada periode 2012-2014 bank syariah lebih efisien dibandingkan bank konvensional. Sedangkan faktor detemninan yang mempengaruhi efisiensi bank konvensional berpengaruh signifikan dengan rasio keuangan CAR, NPL, LDR, ROA. Sedangkan bank syariah FDR berpengaruh signifikan pada level 6 persen.

Dari beberapa penelitian di atas menunjukkan bahwa penelitian mengenai tingkat efisiensi perbankan bisa dilakukan dengan metode yang berbeda-beda dan pendekatan yang beragam. Namun pada penelitian ini peneliti menggunakan pendekatan intermedisasi dalam menentukan input dan output perbankan, sedangkan metode yang digunakan untuk melihat tingkat efisiensi perbankan menggunakan Data Envelopment Analysis (DEA). Selanjutnya untuk menganalisis pengaruh efisiensi dengan yang terdapat dalam perbankan peneliti menggunakan fixed effect model (FEM) terhadap bank BPD konvensional maupun Unit Usaha Syariah (UUS) periode 2012-2014.

KONSEP EFISIENSI

Konsep efisiensi pertama kali dikemukakan oleh Farrel yang merupakan tindak lanjut yang diajukan oleh Debreu dan Koopmans. Pengukuran Efisiensi yang dikemukakan oleh Farrel dapat memperhitungkan input majemuk. Efisiensi sebuah perusahaan terdiri dari dua komponen, yaitu efisiensi teknis (technical efficiency) dan efisiensi alokatif (allocative efficiency). Efisiensi teknis menunjukkan kemampuan perusahaan untuk mencapai output semaksimal mungkin dari sejumlah input. Sedangkan efisiensi alokatif menunjukkan sebuah

6

perusahaan menggunakan input seoptimal mungkin pada tingkat harga input tertentu. Kemudian dua komponen ini dikombinasikan menghasilkan ukuran efisiensi total atau efisiensi ekonomi (economic efficiency) (Abidin & Endri, 2009:22).

Dasar teori ekonomi ada dua pengertian efisiensi, yaitu efisiensi teknis dan efisiensi ekonomi. Efisiensi ekonomis mempunyai sudut pandang makro yang mempunyai jangkauan lebih luas dibandingkan efisiensi teknis yang bersudut pandang mikro. Pengukuran efisiensi teknis cenderung terbatas pada hubungan teknis dan operasional dalam proses konversi input menjadi output (Huda & Nasution, 2014:10). Akibatnya, usaha untuk meningkatkan efisiensi teknis hanya memerlukan kebijakan mikro yang bersifat internal, yaitu dengan pengendalian dan alokasi sumber daya yang optimal. Harga dalam efisiensi ekonomis tidak dapat dianggap given, karena harga dapat dipengaruhi oleh kebijakan makro (Amrillah, 2010:22). Namun untuk mencapai tingkat efisiensi secara teknis sebuah perusahaan atau perbankan harus efisien secara teknis, dalam mencapai efisiensi yang maksimal dengan cara memproduksi output dengan memanfatkan input tertentu (Ramly, 2015:26).

Amrillah (2010) menyebutkan, konsep-konsep yang digunakan dalam mendefinisikan hubungan input output dalam tingkah laku dari institusi keuangan pada metode parametrik maupun non-parametrik adalah:

1) Pendekatan produksi (the production approach) 2) Pendekatan intermediasi (the intermediation approach) 3) Pendekatan asset (the asset approach)

7

Namun pada penelitian ini penulis menggunakan pendekatan intermediasi (The Intermediation Approach), karena perbankan tidak hanya meningkatkan output dari beberapa input yang digunakan, akan tetapi mengingat fungsi bank sebagai lembega perantara keuangan (Intermediary Institution), yang menyediakan dana kepada pihak yang memerlukannya, disisi lain menghimpun dana dari pihak yang kelebihan dana.

Shahid, dkk (2010) dan Hadad, dkk (2003), menyebutkan, bahwa efisiensi perbankan juga dapat diukur melalui menggunakan pendekatan operasional dan pendekatan intermediasi. Dalam pendekatan intermediasi bank sebagai salah satu pihak mengkonversi dan mentransfer asset yang dimiliki antara surplus unit dan defisit unit yang bertindak sebagai perantara. Pendekatan intermediasi mengindikasikan sebuah institusi finansial sebagai intermediator. Merubah dan mentransfer aset-aset finansial dari unit- unit surplus menjadi unit- unit defisit. Dalam hal ini input-input institusional seperti biaya tenaga kerja dan modal dan pembayaran bunga pada deposit, dengan output yang diukur dalam bentuk kredit pinjaman (loans) dan investasi finansial (financial investments).

METODE PENELITIAN

Penelitian ini bertujuan menganalisis tingkat efisiensi Bank Pembangunan Daerah (BPD) di Indonesia tahun 2012-2015, dan melihat pengaruhnya terhadap faktor internal perusahaan sendiri. Data yang dikumpulkan penelitian ini ialah data dalam kurun waktu tertentu (cross section) dan antar waktu (time series), yang diperoleh dari data sekunder periode 2012 sampai dengan 2014. Data ini diambil dari berbagai laporan keuangan Bank Pembangunan Daerah (BPD), Bank

8

Indonesia, Otoritas Jasa Keuangan (OJK), dan jurnal penelitian lainnya. Alat analisis yang digunakan adalah Data Envelopment Analysis (DEA) dan Eviews 8.0.

Variabel penelitian

Dalam penelitian ini, bank yang diteliti sebanyak 5 Bank Pembangunan Daerah (BPD) di Indonesia, masing-masing diteliti Unit Usaha Syariah (UUS) dan konvensional dari bank pembangunan daerah (BPD), masing terdiri dari Bank Aceh (BA), Bank DKI (BDKI), Bank DIY (BDIY), dan Bank Jabar Banten (BJB). Variabel yang digunakan ialah variabel input dan output, variabel input terdiri atas total asset, total simpanan (DPK), dan Biaya Tenaga Kerja, sedangkan variabel output terdiri atas Pembiayaan (financing) dan total pendapatan operasional.

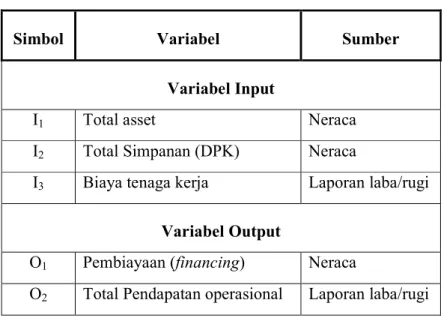

Tabel 1.1 variabel input dan variabel output

Simbol Variabel Sumber

Variabel Input

I1 Total asset Neraca

I2 Total Simpanan (DPK) Neraca

I3 Biaya tenaga kerja Laporan laba/rugi

Variabel Output

O1 Pembiayaan (financing) Neraca

O2 Total Pendapatan operasional Laporan laba/rugi

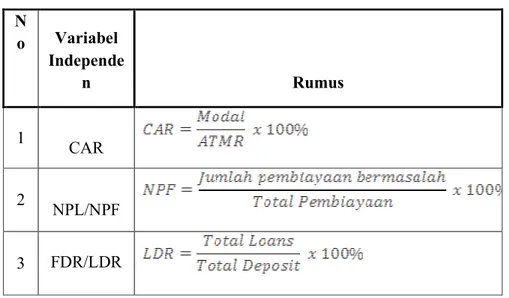

Kemudian variabel bebas (independen) dalam penelitian ini menggunakan rasio keuangan FDR/LDR, CAR dan NPL/NPF sebagai variabel kedua untuk menganalisis pengaruh faktor internal perusahaan yang mempengaruhi kinerja

9

efisiensi perbankan. Sedangkan skala efisiensi perbankan yang diukur dengan metode DEA digunakan sebagai variabel dependen yang dianggap sebagai skala efisiensi keseluruhan bank yang diukur dengan input dan output tertentu.

Tabel 1.2 Variabel Independen N o Variabel Independe n Rumus 1 CAR 2 NPL/NPF 3 FDR/LDR

Teknik Analisis Data

Teknik analisis data pada penelitian ini menggunakan Data Envelopment Analysis (DEA) dengan pendekatan intermediasi. Pendekatan intermediasi melihat institusi keuangan sebagai perantara yang tujuannya meminjam dananya kepada depositor dan menyalurkannya kepada pihak lain untuk mendapatkan keuntungan (Wijayanto & Sutarno, 2010:114). Tujuan DEA mengukur tingkat efisiensi decision unit making (DMU) dengan membandingkan input dan output.

(1.1)

10

(1.2)

Selain itu ada dua model pengukuran efisiensi dalam menganalisis efisiensi DMU. Model pertama yaitu model asumsi constant return to scale (CRS). Dalam model ini setiap DMU dibandingkan dengan seluruh DMU yang ada disampel dengan asumsi bahwa kondisi internal dan eksternal DMU sama.

Dalam model CRS terdapat persamaan yang menerangkan bahwa nilai atau score efisiensi teknis didapatkan dengan perbandingan antara rasio output terhadap rasio inputnya. Selain itu, dalam persamaan tersebut dijelaskan bahwa nilai dalam pengukuran tingkat efisiensi dibatasi dalam rentang nilai 0 sampai dengan 1 dan bobot nilai harus positif. Melalui persamaan tersebut, dapat disimpulkan bahwa Bank dikatakan efisien apabila memiliki angka rasio mendekati 1 atau 100 persen, sebaliknya jika mendekati 0 menunjukkan efisiensi bank semakin rendah (Firdaus & Hosen, 2013:174). Berikut adalah persamaan pada model CRS:

(1.3)

Persamaan di atas dijelaskan bahwa fungsi tujuan dari persamaan tersebut adalah memaksimalkan output dengan fungsi kendala bahwa nilai input sama

11

dengan satu, sehingga nilai output yang dikurangi nilai input nilainya kurang atau sama dengan 0. Hal itu berarti semua bank akan berada atau di bawah tingkat efisiensi teknis.

Sedangkan model kedua yang dikembangkan dalam pengukuran tingkat efisiensi adalah model dengan asumsi Variable Return to Scale (VRS) Dalam model ini diasumsikan bahwa kondisi semua DMU tidak sama atau dapat dikatakan bahwa tidak semua DMU beroperasi secara optimal. Model matematika dengan pendekatan VRS didapat melalui modifikasi dari model dengan pendekatan CRS dan tetap berpedoman pada model matematika umum DEA sebagai persamaan dalam mengukur tingkat efisiensi teknis. Dengan menambahkan kendala konektivitas (convexity constraint) ke dalam persamaan sehingga rumus matematisnya menjadi:

(1.4) Dimana Uo merupakan penggal yang dapat bernilai positif atau negatif. Dalam penelitian VRS, asumsi dari model ini adalah rasio antara penambahan input dan output tidak sama. Artinya penambahan input sebesar x kali tidak akan menyebabkan output meningkat x kali, bias lebih kecil atau lebih besar dari x kali. Pendekatan ini lebih baik dalam menghitung efisiensi teknis yang sebenarnya tanpa dibatasi kendala apapun (Sari, 2010:42).

12

Selanjutnya untuk menganalisis faktor-faktor yang mempengaruhi tingkat efisiensi bank, menggunakan regresi panel dengan model fixed effect model (FEM). Terdapat beberapa keuntungan yang diperoleh dengan menggunakan data panel. Pertama, data panel merupakan gabungan dari dua data time series dan cross section mampu menyediakan data yang lebih banyak sehingga akan menghasilkan degree of freedom yang lebih besar. Kedua, menggabungkan informasi dari data time series dan cross section dapat mengatasi masalah yang timbul ketika ada masalah penghilangan variabel (ommited-variable) (widarjono, 2013:353).

Model matematis data panel untuk bank syariah dan bank konvensional dapat ditulis sebagai berikut:

EFit = β0 + β1ROAit + β2NPFit + eit (1.5)

Dimana:

EF = Tingkat efisiensi bank syariah ROA = Return on Asset

NPF = Non Peforming Financing i = DMU ke-i

t = Periode ke-t et = Error Term

HASIL DAN PEMBAHASAN

Hasil pengukuran kinerja efisiensi bank pembangunan daerah di indonesia dengan menggunakan metode perhitungan DEA, dengan asumsi Constant Return Scale (CRS) dan Variabel Return Scale (VRS), dapat dilihat tingkat efisiensi pada Tabel 1.3. Bank Pembangunan Daerah yang diteliti ialah Bank Aceh, Bank DIY,

13

Bank DKI, dan Bank Jabar Banten selama periode 2012-2014. Namun pada penelitian ini juga menganalisis tingkat efisiensi Unit Usaha Syariah (UUS) pada Bank Pembangunan Daerah di Indonesia. Berikut tingkat kinerja efisiensi Unit Usaha Syariah (UUS).

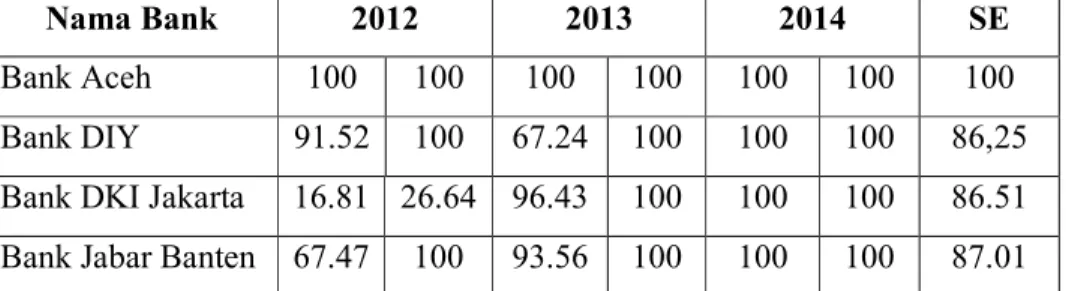

Tabel 1.3 Hasil Efisiensi Bank BPD Unit Usaha Syariah CRS dan VRS

Nama Bank 2012 2013 2014 SE

Bank Aceh 100 100 100 100 100 100 100

Bank DIY 91.52 100 67.24 100 100 100 86,25 Bank DKI Jakarta 16.81 26.64 96.43 100 100 100 86.51 Bank Jabar Banten 67.47 100 93.56 100 100 100 87.01 Sumber: Data diolah dari DEA dan Excel dalam persen

Tabel di atas menunjukkan bahwa Unit Usaha Syariah (UUS) Bank Aceh dengan asumsi Constant Returm Scale (CRS) dan Variabel Return Scale (VRS) memiliki tingkat efisiensi sempurna 100 persen. Hal ini menunjukkan kinerja UUS Bank Aceh efisien secara teknis. Unit usaha syariah Bank Pembangunan Daerah (BPD) Aceh mampu memanfaatkan input yang ada untuk menghasilkan output yang efisien. Pada tahun 2012 dengan asumsi CRS maupun VRS bank pembangunan daerah aceh memiliki tingkat efisien sempurna, pada Tahun 2013 dan 2014 BPD Aceh juga memiliki tingkat kinerja efisiensi sempurna, oleh karenanya rata-rata kinerja tingkat efisiensi untuk Bank Pembangunan Daerah (BPD) Aceh Syariah memiliki tingkat efisiensi sempurna.

Sedangkan Bank Pembangunan Daerah lainnya, seperti Unit Usaha Syariah BPD DIY, pada Tahun 2012 asumsi pendekatan CRS memilliki tingkat efisiensi hanya sebesar 91.52 persen, Tahun 2013 dengan asumsi crs turun menjadi 67.24 persen, hal ini dikarenakan Unit Usaha Syariah BPD DIY secara

14

teknis belum mencapai efisiensi sempurna dalam memaksimalkan inputnya. Namun pada Tahun 2014 kinerja efisiensi Unit Usaha Syariah BPD DIY mengalami peningkatan sebesar 100 persen. Hal yang sama juga terjadi pada unit usaha syariah BPD DKI, pada asumsi CRS dan VRS tahun 2012, bank ini memperoleh kinerja efisiensi teknis sebesar 16.81persen dan 26.64 persen dengan bencmark efisiensi merujuk kepada BPD Aceh. Pada tahun 2013 unit usaha syariah BPD DKI mengalami peningkatan kinerja efisiensi (increasing) sebesar 96.43 persen. Demikian Unit Usaha Syariah BPD DKI berhasil meningkatkan efisiensi teknis dengan cara pemakaian input yang maksimal.

Sementara Bank Pembagunan Daerah Jabar Banten yang sudah menjadi Bank Umum Syariah memperoleh kinerja efisiensi rendah pada Tahun 2012 dengan asumsi CRS sebesar 67.47 persen, kemudian pada Tahun 2013 BJB Syariah mengalami peningkatan (increasing) sebesar 93.56 persen dengan asumsi CRS, namun bencmark rata-rata tingkat efisiensi Bank Pembangunan Daerah merujuk pada Unit Usaha Syariah BPD Aceh. Berikutnya hasil kinerja efisiensi bpd dengan asumsi CRS dan VRS pada BPD konvensional ditunjukkan pada tabel 1.4. di bawah ini:

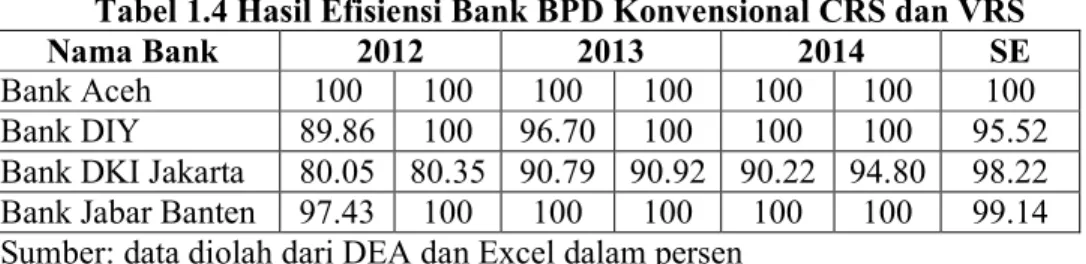

Tabel 1.4 Hasil Efisiensi Bank BPD Konvensional CRS dan VRS

Nama Bank 2012 2013 2014 SE

Bank Aceh 100 100 100 100 100 100 100

Bank DIY 89.86 100 96.70 100 100 100 95.52 Bank DKI Jakarta 80.05 80.35 90.79 90.92 90.22 94.80 98.22 Bank Jabar Banten 97.43 100 100 100 100 100 99.14 Sumber: data diolah dari DEA dan Excel dalam persen

Tabel di atas menunjukkan bahwasanya tingkat kinerja efisiensi bank pembangunan daerah (BPD) terlihat belum efisiensi sempurna, seperti yang di

15

alami Bank Pembangunan Daerah (BPD) DKI Tahun 2012 dengan asumsi CRS dan VRS masing-masing sebesar 80.05 dan 80.35 persen, bencmark efisiensi merujuk kepada bank Aceh dan BJB. Selanjutnya Tahun 2013 tingkat kinerja efisiensi Bank DKI dengan asumsi CRS dan VRS mengalami peningkatan (increasing) sebesar 90.79 dan 90.92 persen. Diantara bank pembangunan daerah lainnya bank DKI selama periode 2012 sampai dengan 2014, dengan asumsi CRS maupun VRS memiliki tingkat efisiensi rendah atau tidak sempurna, bencmark tingkat efisiensi Bank DKI merujuk kepada Bank Aceh. Namun dari periode 2012 sampai dengan 2014 tingkat kinerja efisiensi Bank DKI meningkat sekitar 8.76 persen.

Bank Pembangunan Daerah yang relatif efisien sempurna dengan asumsi CRS pada Tahun 2012 dialami oleh BJB dengan tingkat kinerja efisiensi sebesar 97.43 persen. Namun pada asumsi VRS tingkat efiensi BJB meningkat menjadi 100 persen, begitu pula pada Tahun 2013 dan 2014. Sedangkan bank pembangunan daerah yang memilki tingkat efisiensi sempurna pada periode 2012-2014 diperoleh Bank Aceh dengan tingkat kinerja efisiensi 100 persen. Bank Aceh dijadikan patokan bagi bank pembangunan daerah lainnya dalam tingkat kinerja efisiensi. Sementara itu Bank DIY memperoleh kinerja efisiensi relatif pada asumsi CRS Sebesar 89.86 Persen Tahun 2012, Kemudian Meningkat Menjadi 96.70 Persen pada Tahun 2013.

Lebih lanjut kinerja efisiensi bank pembangunan daerah yang di teliti tergolong kurang efisien dari segi input dalam menghasilkan ouput, hal ini terlihat 4 bank pembangunan daerah, hanya satu bank dalam periode 2012-104 tingkat

16

efisiennya sempurna. Kemudian dalam paper ini juga menganalisis faktor-faktor yang mempengaruhi kinerja efisiensi bank pembangunan daerah, asumsinya apabila faktor ini berpengaruh signifikan terhadap kinerja efisiensi, maka dapat dikatakan secara internal faktor-faktor ini sangat mempengaruhi kinerja efisiensi. Hasilnya dapat dilihat pada tabel 1.4 di bawah ini:

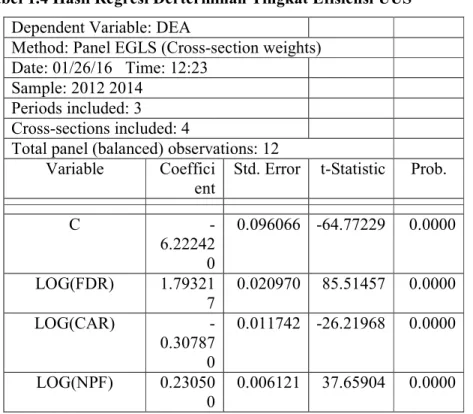

Tabel 1.4 Hasil Regresi Derterminan Tingkat Efisiensi UUS Dependent Variable: DEA

Method: Panel EGLS (Cross-section weights) Date: 01/26/16 Time: 12:23

Sample: 2012 2014 Periods included: 3 Cross-sections included: 4

Total panel (balanced) observations: 12 Variable Coeffici

ent

Std. Error t-Statistic Prob.

C -6.22242 0 0.096066 -64.77229 0.0000 LOG(FDR) 1.79321 7 0.020970 85.51457 0.0000 LOG(CAR) -0.30787 0 0.011742 -26.21968 0.0000 LOG(NPF) 0.23050 0 0.006121 37.65904 0.0000

Hasil di atas menunjukkan variabel independen Financing Deposit Ratio (FDR) signifikan pada probabbilitas 0.0000 secara statistik pada α= 0.05%. Hal ini menunjukkan tingkat kinerja efisiensi Unit usaha syariah (UUS) memiliki pengaruh yang kuat dengan variabel FDR, semakin banyak bank memberikan pembiayan kepada masyarakat maka semakin efisien operasional sebuah bank. Hasil ini juga sesuai dengan penelitian sebelumnya seperti yang dilakukan oleh Ramly (2015), yang mengatakan pembiayaan pada periode ini semakin meningkat

17

sehingga variabel FDR semakin optimal mempengaruhi efisiensi bank syariah, namun dalam kondisi normal batasan penyaluran pembiayaan berkisar antara 85-100%.

Sedangkan variabel CAR dan NPF juga menunjukkan signifikan pada probabilitas 0.0000 secara statistik pada α= 0.05%. Hasil variabel NPF sesuai dengan penelitian yang dilakukan Firdaus & Hosen (2013) Hal ini dikarenakan semakin besar rasio pembiayaan macet suatu bank maka secara otomatis akan mengganggu kegiatan operasional bank, terutama dari segi likuiditas bank. Ahmad & Noor (2011), dan Noor & Ahmad (2012), berpengaruh positif dan signifikan pada level 1% yang mengindikasikan meningkatnya efisiensi suatu bank syariah. Sedangkan temuan Ulfa (2014), rasio NPF berpengaruh positif dan signifikan. Sedangkan variabel CAR serupa dilakukan Endri (2011), menyebutkan bahwa variabel CAR berpengaruh signifikan terhadap efisiensi bank. Bank yang memiliki nilai CAR tinggi mempunyai tingkat efisiensi yang baik. CAR merefleksikan kemampuan bank menghadapi kemungkinan resiko kerugian. Lebih lanjut hasil analisis terhadap bank pembangunan daerah konvensional memiliki hasil yang berbeda, seperti yang ditunjukkan tabel 1.5 di bawah ini:

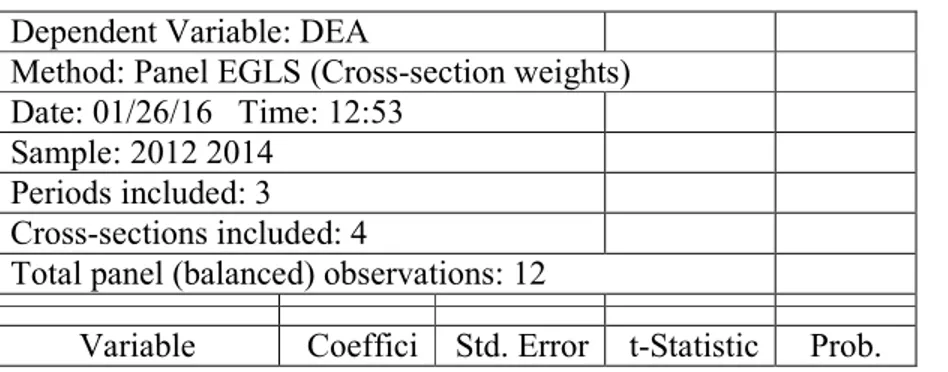

Tabel 1.5 Hasil Regresi Determinan Tingkat Efisiensi BPD Konvensional Dependent Variable: DEA

Method: Panel EGLS (Cross-section weights) Date: 01/26/16 Time: 12:53

Sample: 2012 2014 Periods included: 3 Cross-sections included: 4

Total panel (balanced) observations: 12

18 ent C 1.12530 7 0.039664 28.37099 0.0000 LOG(LDR) 0.05885 3 0.004695 12.53648 0.0001 LOG(CAR) -0.14517 8 0.008996 -16.13806 0.0000 LOG(NPL) 0.00022 0 0.001158 0.190457 0.8564

Hasil di atas menunjukkan variabel independen Loan Deposit Ratio (LDR) dan Capital Adequacy Ratio (CAR) memiliki probabilitas sebesar 0.0000 secara statistik pada α= 0.05%. sedangkan variabel Non-Peforming Loans (NPL) terlihat signifikan pada alpha 8 persen atau secara statistik probabilitas 0.8564 pada α= 0.05%. Temuan empiris ini mengikuti penelitian Ismail, Majid, & Rahim (2013), menyatakan NPL berpengaruh negatif signifikan dan terhadap efisiensi bank konvensional, disebabkan ketatnya ketentuan pemberian kredit bermasalah. Kosekuensinya aturan mereka memaksa untuk meningkatkan pinjaman yang ketat pada saat keadaan kualitas pinjaman memburuk.

Temuan lain dilakukan Masita (2013), dengan hasil bahwa NPL berpengaruh negatif dan signifikan terhadap efisiensi bank, hal ini terjadi karena NPL tinggi maka timbul biaya-biaya tambahan seperti biaya monitoring yang dapat menjadikan bank tidak efisien.

SIMPULAN DAN SARAN

Berdasarkan analisis yang dilakukan sebelumnya pada penelitian ini, dengan menganalisis tingkat skala efisiensi relatif Bank Pembangunan Daerah

19

(BPD) dan unit usaha syariah dengan metode data analysis envelopment (DEA) dan mengalisis faktor-faktor yang mempengaruhi efisiensi perbankan.

Pengukuran yang dilakukan dengan metode DEA menunjukkan kinerja efisiensi relatif pada periode 2012-2014 diperoleh Bank Aceh tergolong efisiensi sempurna dengan skala efisiensi 100 persen, sedangkan bank DIY, Bank DKI, dan BJB memiliki skala efisiensi yang rendah antara tahun 2012-2013. Sedangkan bank DKI pada periode 2012-2014 memperoleh skala efisiensi relatif rendah, namun semakin meningkat setiap tahunya.

Kemudian bagi bank yang skala efisiensi rendah belum mampu menyerap faktor-faktor input dalam menghasilkan output yang maksimal. Biasanya bank terkendala dalam pembiayaan macet sehingga harus menambah anggaran untuk menutupi kerugian tersebut (cost of fund). Hal lain disebabkan oleh mahalnya biaya monitoring dan operasional yang dialami perbankan dalam waktu periode tertentu. Selanjutnya analisa faktor independen yang yang mempengaruhi kinerja efisiensi terlihat signifikan pada unit usaha syariah dan juga bank pembangunan daerah konvensional .

Variabel ini terdiri atas CAR, FDR dan NPF. Sedangankan dalam bank pembangunan daerah (BPD) konvensional hanya variabel NPL yang signifikan pada alpha 8 persen secara stastistik tidak signifikan pada α= 0.05%. Penelitian ini dapat dijadikan acuan bagi beberapa pihak seperti, pembaca, manajemen Bank Syariah dan Bank Konvensional, Investor, kalangan akademisi, stakeholder, shareholder.

20

DAFTAR PUSTAKA

Abidin, A. & Endri. (2009). Kinerja Efisiensi Teknis Bank Pembangunan Daerah (BPD): Pendekatan Data Envelopment Analysis. Jurnal Akutansi dan Keuangan Vol. 11 No.1.

Ahmad, N.H & Noor, M.A.N. (2011). The Determinants Efficiency and Profitability of World Islamic Banks. Hong Kong: International Conference on E-business, Management and Economics IPEDR vol.3. IACSIT Press,

Amrillah, M.A. (2010). Efisiensi perbankan syariah di Indonesia Tahun 2005 -2009. Tesis Universitas Diponegoro Semarang.

Bank Indonesia (BI). (2013). Laporan Perkembangan Perbankan Syariah. Jakarta: Bank Indonesia.

Endri. (2011). Evaluasi Efisiensi Teknis Perbankan Syariah di Indonesia: Aplikasi Two-Stage Data Envelopment Analysis. Jurnal No 10.

Firdaus, M.F. & Hosen, M.N. (2013). Efisiensi Bank Umum Syariah Menggunakan Pendekatan Two-Stage Data Envelopment Analysis. Buletin Ekonomi Moneter dan Perbankan.

Hadad, M. Santoso, W. Dhaniel, I. Mardhanugraha, E. (2003). Analisis Efisiensi Industri Perbankan Indonesia: Penggunaan Metode Non-parametric Data Envelopment Analysis (DEA). Research Paper Bank Indonesia.

Huda, N. & Nasution, M.E. (2014). Current Issues Lembaga Keuangan Syariah (ed.ke-2), Jakarta: Kencana.

Ismail, F. Majid, M.S. Rahim. Rossana AB. (2013). Efficiency of Islamic and Conventional Banks in Malaysia. Journal of Financial Reporting and AccountingVol. 11 No. 1.

Noor, M.A.N.M & Ahmad, N.H. (2012). The Determinants of World Islamic Banks’ Efficiency:Does Country Income Level have an Impact?. Journal of Islamic Economics, Banking and Finance, Vol. 8 No. 2.

Ramly, A. (2015). Perbandingan dan Pemodelan Efisiensi Bank Syariah dan Konvensional di Indonesia. Tesis Fakultas Ekonomi. Universitas Islam Indonesia (UII). Yogyakarta.

Rosyada, A. (2011). Analisis Efisiensi Teknis Bank Pembangunan Daerah Di Indonesia Periode 2008-2009 Dengan Menggunakan Metode DEA (Data Envelopment Analysis). Jurnal Media Ekonomi. Vol. 19 No. 02.

21

Sari, N. (2010). Analisis Tingkat Efisiensi Perbankan Syariah dan Faktor Internal Eksternal Yang Mempengaruhinya. Skripsi UIN Syarif Hidayatullah Jakarta.

Shahid, H, Ramizur R, Ghulam S, K.N & Raoof A. (2010). Effeciencies Comparison of Islamic Banking and Conventional Banks of Pakistan. International Research Journal of Finance and Economics-Issue 49, 24. Sudarsono, H. & Ferari, N. (2011). Tingkat Efisiensi Perbankan Syariah Dan

Konvensional Dengan Menggunakan Data Envelopment Analysis (DEA). Jurnal Ekonomi dan Keuangan Islam Vol 1 No 2, hlm 141-148.

Wijiyanto, A. & Sutarno. (2010). Kinerja Efisiensi Fungsi Intermediasi Bank Persero Di Indonesia Dengan Menggunakan Pendekatan Data Envelopment Analysis (DEA). Jurnal keuangan dan perbankan. Vol 14 No. 1. 110-112.