1. Hak Cipta merupakan hak eksklusif bagi Pencipta atau Pemegang Hak Cipta untuk mengumumkan atau memperbanyak Ciptaannya, yang timbul secara otomatis setelah suatu ciptaan dilahirkan tanpa mengurangi pembatasan menurut peraturan perundang-undangan yang berlaku.

Ketentuan Pidana Pasal 72

1. Barangsiapa dengan sengaja atau tanpa hak melakukan perbuatan sebagaimana dimaksud dalam Pasal 2 ayat (1) atau Pasal 49 ayat (1) dan ayat (2) dipidana dengan pidana penjara masing-masing paling singkat 1(satu) bulan dan/atau denda paling banyak Rp. 5.000.000.000,00 (lima milyar rupiah).

2. Barangsiapa dengan sengaja menyiarkan, memamerkan, mengedarkan, atau menjual kepada umum suatu Ciptaan atau barang hasil pelanggaran Hak Cipta atau Hak Terkait sebagaimana dimaksud pada ayat (1) dipidana dengan pidana penjara paling lama 5 tahun dan/atau denda paling banyak Rp.500.000.000,00 (lima ratus juta rupiah).

Warga Menuntut Anggaran

BUKU SAKU

Hak Cipta dilindungi Undang-Undang All Rights Reserved

Penulis : Fahriza

Kontributor : Fahmy Badoh, Arif Nur Alam, Elisabeth Koesrini, K. Ajeng Kesuma Ningrum, Darwanto Editor : Erwin Natosmal

Ilustrator : Dita Garnita Layouter : Dwi Pengkik Cetakan Pertama, November 2015 viii + 50 Hlm. ; 12 x 18 cm Diterbitkan Oleh :

INDONESIA BUDGET CENTER – IBC

Jalan Pengadegan Selatan VII No. 12 RT 008 RW 005 Kelurahan Pengadegan Kecamatan Pancoran, Jakarta Selatan Telp/ Fax 021- 79180992

www.indonesiabudgetcenter.org email : [email protected]

D

i manakah warga ketika Pemerintah sebagai Institusi Negara sedang menyusun dan menentukan angka-angka yang akan dituangka-angkan menjadi isi APBN/APBD, lalu diuangkan dan dibelanjakan atas nama kepentingan publik..? Ruang kehadiran warga itu kerap kosong. Pemerintah yang berjarak dengan warganya dan warga yang minim informasi/pengetahuannya terhadap proses penganggaran, mengakibatkan lahirnya kebijakan anggaran publik yang tidak berpihak pada publik.Pengalaman Indonesia Budget Center (IBC) melakukan diskusi dan edukasi bersama beberapa komunitas dan kelompok warga di DKI Jakarta dalam tiga tahun terakhir mengkonfimasi bahwa kesenjangan informasi/pengetahuan warga terhadap anggaran publik itu memang ada/nyata. Pada beberapa pengalaman, edukasi warga tersebut bahkan harus dimulai dari hal-hal mendasar dan konstitusional. Yaitu membangun kesadaran warga atas hak-nya.

Proses belajar bersama komunitas/kelompok warga tersebut menjadi pengingat bagi IBC sebagai bagian dari organisasi masyarakat sipil (OMS) bahwa advokasi kebijakan publik termasuk kebijakan anggaran bukanlah kerja-kerja yang hanya cukup diseminarkan dan didiskusikan bersama pembuat kebijakan di menara gading.Juga tidak cukup dijadikan sebagai konsumsi media dan berhenti sebagai

hingga ke kesadaran warga. Itulah alasan kuat kenapa IBC menyusun buku saku “Anggaran untuk Warga”.

Jika pencapaian kerja-kerja pengorganisasian yang utuh mensyaratkan terbangunnya tiga bentuk kesadaran rakyat, yaitu; kesadaran atas adanya kesenjangan/ketertindasan, kesadaran untuk melawan, dan kesadaran untuk mengorganisir diri. Maka buku ini diharapkan menjadi bagian dari materi yang ikut mengisi terbangunnya kesadaran atas hak dan melihat adanya kesenjangan/ketertindasan, serta terbangunnya kesa-daran rakyat tertindas untuk melawan.

Buku ini sepenuhnya kami persembahkan untuk warga, untuk rakyat Indonesia. Semoga menjadi bacaan yang bermanfaat, membangunkan kesadaran atas anggaran, dan menggerakkan.

Terimakasih yang tak terhingga kepada seluruh pihak yang telah memberikan sumbangan pikiran, tenaga, waktu, dan finansial hingga buku ini terbit. Semoga kebaikan semesta menyertai kita semua.

Salam dari Sekolah Anggaran

SEKAPUR SIRIH ... v DAFTAR ISI ... vii

BAB I

CERITA WARGA MENUNTUT KEADILAN ANGGARAN ... 1

BAB II

JAMINAN HAK WARGA ATAS ANGGARAN ... 13

BAB III

CARA MEMPEROLEH INFORMASI ANGGARAN ... 21

BAB IV

MEMAHAMI ANGGARAN ... 27

BAB V

MEMPERJUANGKAN (ADVOKASI) KEADILAN ANGGARAN ... 41

BAB VI

A. Cerita dari Kendal: Air Bersih untuk Warga Jingkol (PATTIRO Kendal)

CERITA WARGA

MENUNTUT KEADILAN ANGGARAN

S

ecara geografis, Dusun Jingkol termasuk di dalam Desa Kedungboto, Kecamatan Limbangan, Kabupaten Kendal, Provinsi Jawa Tengah. Dusun tersebut terletak di balik perbukitan yang biasa disebut oleh warga setempat dengan nama Perbukitan Wuluhgambir. Perbukitan itu termasuk dataran tinggi di lereng Gunung Ungaran. Untuk bisa mencapai dusun, warga harus naik turun melewati jalanan yang terjal bebatuan (tanpa aspal) dan menyeberangi sungai.Dusun tersebut ditempati oleh 146 kepala keluarga dengan jumlah penduduk 499 jiwa.

Untuk mendapatkan air bersih, setiap hari warga dusun harus berjalan kaki dengan jarak tiga kilometer untuk mengambil air yang hanya cukup digunakan untuk kebutuhan masak dan mandi sehari sekali. Adapun jembatan penghubung (antara Dusun Semanding dan Jingkol) berada terpisah dari pusat desa. Jembatan tersebut terbuat dari kayu dan tali dengan kondisi yang sudah keropos dan lapuk. Ketika dilewati para pejalan kaki, jembatan itu akan bergoyang keras karena hentakan kaki. Bahkan jika sepeda motor yang melewati, kondisinya lebih mengerikan: jembatan terombang-ambing. Padahal hanya jembatan itu yang digunakan oleh warga untuk mengakses pendidikan.

Tidak adanya air bersih, jembatan yang tidak kokoh, jalan yang rusak berakibat panjang, membuat warga dusun tidak bisa mengakses fasilitas pendidikan, kesehatan, sehingga aktivitas ekonomi menjadi terhambat yang ber implikasi pada minimnya pendapatan. Pendapatan warga yang minim menyebabkan hanya 12 dari 499 warga dusun yang lulus dari Sekolah Menengah Pertama (SMP) - SMP adalah tingkat pendidikan tertinggi di dusun itu. Selain faktor motivasi belajar yang rendah, rendahnya tingkat pendidikan warga juga disebabkan oleh layanan pendidikan yang sulit terjangkau. Karena jarak paling dekat dusun dengan Sekolah Dasar (SD) sejauh 1,5 kilometer yang berada di dusun tetangga. Sedangkan untuk SMP, berada di Desa Cening Kecamatan Singorojo dengan jarak 7 kilometer; atau 11 kilometer ke SMP Negeri 2 Limbangan. Jarak sejauh itu harus dijangkau para siswa dengan berjalan kaki.

Bahkan untuk mendapatkan layanan kesehatan, warga dusun juga harus membayar mahal: harus berjalan kaki sejauh dua kilometer dengan infrastruktur jalan yang sangat sulit serta menyeberangi Sungai Kaliputih selebar 10 meter. Setelah melewati sungai, warga baru dapat menjangkau transportasi

jasa angkutan dengan jarak tiga kilometer menuju Poliklinik Desa, di tempat bidan desa bertugas. Sedangkan untuk mencapai puskesmas kecamatan, warga harus menempuh jarak sejauh 12 kilometer.

Untuk memecahkan permasalahan di atas, pada awalnya warga Dusun Jingkol bersama PATTIRO (Pusat Telaah dan Informasi Regional) Kendal melakukan kajian dan advokasi. Kemudian jaringan masyarakat sipil yang bernama Jaringan Perempuan PAKAR (Pusat Advokasi dan Kajian Anggaran untuk Rakyat) juga muncul untuk membantu. Misi jaringan kerja yang dibentuk pada 13 September 2008 tersebut diarahkan untuk mendorong Pemerintah Kabupaten Kendal dalam merencanakan dan menyelenggarakan anggaran yang lebih responsif gender: sebuah kebijakan yang diambil lebih peka terhadap kebutuhan perempuan. Jaringan ini yang beranggotakan gabungan organisasi perempuan dan basis masyarakat secara residensial (wilayah kabupaten).

Hasil kajian pertama dilakukan oleh PATTIRO Kendal bersama PAKAR menemukan bahwa penyediaan air bersih adalah persoalan mendasar yang harus diselesaikan oleh Pemda Kendal. Oleh karena itu, PATTIRO bersama warga lalu memunculkan rekomendasi untuk mengajukan usulan anggaran penyediaan air bersih di Dusun Jingkol dalam Rencana Anggaran Pendapatan dan Belanja Daerah (RAPBD) Kabupaten Kendal tahun 2009.

Setelah itu, PATTIRO Kendal dan PAKAR menganalisis anggaran dalam RAPBD (Rancangan Anggaran Pendapatan Belanja Daerah) 2009. Hasil analisis itu justru menemukan anggaran yang belum berpihak kepada masyarakat, misalnya anggaran makan minum untuk semua Satuan Kerja Pemerintah Daerah (SKPD) Kabupaten Kendal mencapai angka Rp 17 miliar. Padahal, dalam APBD tahun sebelumnya (2008), pos untuk ini hanya dianggarkan Rp 10 miliar.

Hasil analisis RAPBD itu juga menemukan bahwa alokasi anggaran untuk menyelesaikan persoalan masyarakat di Dusun Jingkol terkait persoalan air bersih ternyata tidak ditemukan. PATTIRO Kendal dan PAKAR kemudian sepakat untuk mengadvokasi permasalahan itu agar masuk di APBD 2009 melalui proses lobi, hearing (rapat dengar pendapat umum/RDPU), diskusi publik, dan publikasi media pada saat pembahasan RAPBD di DPRD.

Hasil analisis terhadap draft RAPBD 2009 Kabupaten Kendal itu kemudian dipublikasikan melalui diskusi terbuka dengan mengundang DPRD, pemerintah daerah, dan media selama dua hari sebelum penetapan RAPBD 2009 oleh DPRD. Dari diskusi publik tersebut terangkat permasalahan Dusun Jingkol yang kemudian menjadi perhatian DPRD. DPRD Kendal mulai melihat masalah air bersih bagi warga Jingkol merupakan persoalan mendasar yang harus diselesaikan.

Setelah APBD 2009 diputuskan oleh DPRD, warga bersama jaringan perempuan di empat kabupaten di Jawa Tengah melakukan hearing ke tim evaluasi gubernur Jawa Tengah untuk memastikan persoalan Dusun Jingkol diakomodir dalam APBD 2009 Kabupaten Kendal. Akhirnya, pada Januari 2009, anggaran senilai Rp 230.000.000 dialokasikan dalam APBD 2009 untuk pembangunan tangki penyediaan air bersih di Dusun Jingkol.

Kebahagiaan warga makin bertambah setelah jembatan yang menghubungkan Dusun Jingkol dengan pusat desa juga mulai dibangun. Bantuan tersebut diperoleh dari Universitas Negeri Semarang (Unnes) dengan nilai proyek sebesar Rp 330.000.000. Dituturkan oleh Mistari, Kepala Dusun Jingkol, bahwa proyek jembatan itu dikerjakan tanpa pemborong. Pengerjaan dilakukan para mahasiswa Fakultas Teknik Unnes dengan mengambil pekerja dari warga dusun setempat.

B. Cerita dari Brebes: Anggaran Verifikasi dan Validasi Data Kepesertaan JKN-PBI bagi Warga Miskin Brebes (Gerakan Berantas Korupsi/Gebrak)

Pada awal tahun 2014, masyarakat Brebes meluapkan kemarahan kepada pemerintah daerah Kabupaten Brebes yang menemukan bahwa ternyata banyak orang yang mampu secara finansial masuk dalam daftar penerima JKN-PBI (Jaminan Kesehatan Nasional – Penerima Bantuan Iuran), padahal banyak warga miskin yang tidak terdaftar.

Menyikapi persoalan ini, beberapa komunitas yang menjadi mitranya Gebrak (Gerakan Berantas Korupsi) berkumpul untuk membahasnya. Sebagaimana hasil kesepakatan dalam pertemuan, komunitas menyepakati bahwa persoalan ini akan didiskusikan dengan Dinas Kesehatan, Dinas Sosial, dan Asisten II Bupati yang membidangi kesejahteraan sosial serta perwakilan komunitas-komunitas.

Dinas Sosial Kabupaten Brebes mengakui bahwa data kepesertaan JKN-PBI masih amburadul, padahal proses verifikasi dan validasi data belum pernah dilakukan. Sedangkan menurut peraturan pelaksana yang terkait dengan JKN-PBI,

setiap enam bulan sekali harus dilakukan proses verifikasi dan validasi yang melibatkan masyarakat.

Hasil pertemuan antara warga dengan Dinas Sosial, Dinas Kesehatan, dan Asisten II Bupati, akhirnya menyepakati bahwa warga bersama Dinas Sosial, Dinas Kesehatan, dan Asisten II Bupati bersama-sama mendorong kepada Pemerintah Daerah Brebes agar mengalokasi anggaran untuk proses verifikasi dan validasi data kepesertaan JKN-PKI.

Melalui lobi yang dilakukan oleh komunitas kepada Bupati dan DPRD pada saat pelaksanaan Musrenbang Kabupaten untuk anggaran tahun 2015, akhirnya para pemangku kepentingan tersebut berjanji untuk memasukkan alokasi anggaran tersebut untuk APBD Tahun 2015 sebesar Rp 1,2 miliar. Akhirnya, dalam APBD Kabupaten Brebes tahun 2015, Dinas Sosial mendapatkan alokasi anggaran khusus untuk kegiatan verifikasi dan validasi yang melibatkan masyarakat sebesar 800 juta rupiah.

C. Cerita dari Sinjai: Guru Honorer Menjadi PNS (Komite Pemantau Legislatif/Kopel)

Pada tahun 2012 lalu di Kabupaten Sinjai, penerimaan berkas untuk pegawai honorer tambahan yang telah mengabdi selama lima tahun agar diterima sebagai pegawai negeri sipil kembali dilaksanakan. Sri Wahyuni bersama 300 tenaga honorer yang telah mengabdi sejak tahun 2005 di Kabupaten Sinjai pun berlomba memasukkan berkas mereka pada Badan Kepegawaian Daerah (BKD) yang waktu itu akan ditutup pada akhir bulan Mei 2012.

Setelah pengumuman kelengkapan berkas setahun berikutnya, tepatnya pada 30 Mei 2013, dari 300 nama pegawai honorer tambahan yang telah mendaftar ternyata tidak satu pun yang terdaftar sebagai peserta yang berhak mengikuti tes CPNS tahun 2014. Setelah para tenaga honorer tambahan bersama Kopel (Komite Pemantau Legislatif ) menelusurinya, terjadinya hal itu disebabkan oleh kelalaian BKD Kabupaten Sinjai yang terlambat memasukkan berkas mereka ke Kementerian Pendayagunaan Aparatur Negara (Kemenpan) di Jakarta. Berkas yang seharusnya diterima oleh Badan Kepegawaian Negara (BKN) Kemenpan paling lambat 30 September 2012, ternyata terlambat dikirimkan BKD Kabupaten Sinjai.

Setelah berdiskusi dengan Sri Wahyuni dan 300 korban lainnya, Kopel kemudian melakukan koordinasi dengan kelompok dampingan di Forum Peduli Masyarakat Sipil (FPMS) untuk mempelajari seluk-beluk masalah tersebut. Hasil kordinasi itu mencapai kesepakatan untuk mendesak pihak terkait, terutama DPRD Kabupaten Sinjai, agar melaksanakan rapat kerja guna membahas permasalahan tersebut.

DPRD Kabupaten Sinjai kemudian menanyakan dan meminta penjelasan kepada BKD dan Dinas Pendidikan Kabupaten Sinjai penyebab tidak terakomodirnya 300 tenaga honorer tersebut. Sebelum rapat kerja terlaksana, mereka (Sri dan teman-temannya) sudah berulangkali meminta

tanggapan atas masalah ini ke pihak BKD, namun hasilnya selalu nihil. Namun sebelum bertemu pihak Dinas Pendidikan, 300 tenaga honorer bersama 20 orang guru ditemani dari FPMS di Dinas Pendidikan melakukan aksi demonstrasi, yang diwarnai dengan bentrokan.

Setelah melalui rapat kerja antara DPRD, pihak BKD, Sekretaris Daerah, Dinas Pendidikan, Dinas Kesehatan serta tenaga honorer yang didampingi Kopel, akar permasalahan terjawab. Terungkap bahwa BKD tidak tahu menahu mengapa berkas tenaga honorer tambahan tidak terkirim hingga ke BKN. Padahal setelah melakukan verifikasi data, daftar pengusulan 300 nama tersebut telah lengkap dan diusulkan ke bupati. Pertemuan ini menghasilkan keputusan agar BKD kembali membuka peluang tenaga honorer untuk diangkat. K2 (kategori dua) tambahan yang seluruhnya 41 memenuhi syarat dan lolos verifikasi berkas dapat segera dikirimkan ke BKN untuk mendaftar sebagai peserta tes CPNS tahun 2014.

BKD kemudian mengirim permohonan K2 ke bupati, namun tidak ada tanggapan. Melalui DPRD, Kopel kemudian mendesak agar K2 (kategori dua) tambahan ini bisa dijadikan K2 sungguhan. Tidak hanya ke DPRD, Kopel beserta dua orang honorer berangkat ke Jakarta mempertanyakan berkas mereka yang tidak terdaftar. Mereka mempertanyakan ke BKN daerah dan KemenPAN bersama dua guru honorer. Dalam pertemuan di Jakarta tersebut, mereka diterima Kabag Humas BKN yang mengatakan bahwa berkas mereka tidak lolos sebab terlambat dikirim dari Pemda Sinjai. Setelah pertemuan, Sri Wahyuni ditemani Kopel kembali mendatangi gedung DPRD untuk menceritakan hasil kunjungan mereka ke KemenPAN.

Setelah pertemuan antara Sri Wahyuni dan kawan-kawan bersama DPRD Kab Sinjai, DPRD kemudian mengambil keputusan tegas agar pihak BKD segera mem buka penerimaan berkas honorer tambahan tersebut untuk kembali diusulkan

sebagai Permohonan K2 tam bahan. Selambat-lambatnya dalam 20 hari, BKD wajib mengakomodir seluruh honorer tambahan yang telah memenuhi syarat sesuai dengan keringanan dari pihak BKN waktu itu. Pada akhirnya, Menpan dan BKN memberi ruang tambahan kepada Sri Wahyuni dan tenaga honorer lainnya.

D. Cerita (Kedua) dari Sinjai: Bebas Biaya Pendidikan bagi Warga Sinjai, Sulawesi Selatan(Komite Pemantau Legislatif/Kopel)

Peraturan Daerah (Perda) tentang Mendidik Masyarakat Raih Pembebasan Biaya Pendidikan di Kabupaten Sinjai telah ditetapkan dan dijalankan. Meski demikian, dalam pelaksanaannya, warga masih tidak paham terhadap aturan tersebut. Beberapa kasus pungutan liar masih ditemukan dalam pelaksanaan perda yang telah ditetapkan sejak tiga tahun lalu tersebut. Aksi protes kemudian dilakukan oleh Forum Peduli Masyarakat Sipil (FPMS), sebuah aliansi masyarakat bentukan

Komite Pemantau Legislatif (Kopel) Sinjai, terkait tindakan pungutan liar yang dilakukan oleh kepala sekolah di beberapa sekolah negeri Sinjai.

Aksi protes tersebut terkait dengan pungutan pembelian baju kaos yang terjadi di Sekolah Dasar 111 Lembang Gogoso, Kecamatan 55 Tellulimpoe, Kabupaten Sinjai. Untuk murid kelas 5 dan kelas 6, harga kaos ditetapkan sebesar 175 ribu, dan semua murid dipaksa oleh sekolah untuk membeli. Kalau tidak membeli, maka diancam tidak boleh untuk bersekolah di situ. Protes dilakukan oleh anggota kelompok dampingan, yakni Parlemen Group Tellulimpoe bersama orang tua siswa. Mereka mendatangi Kantor Kepala Dinas (Kadis) Pendidikan Kabupaten Sinjai.

Dalam pembahasan rapat kerja antara para pelapor dengan DPRD terungkap bahwa pihak sekolah telah melakukan pungutan liar yang melanggar perda mengenai pembebasan biaya pendidikan yang telah diteken bupati Andi Rudiyanto Asapa sejak tahun 2010 lalu. Ada tiga belas (13) poin dalam perda yang melarang untuk melakukan pungutan di sekolah. Ketiga belas poin larangan tersebut adalah:

1. Permintaan bantuan pembangunan;

2. Permintaan dengan alasan sharing dan/atau dana pendamping;

3. Permintaan pembayaran uang buku atau diktat dan semacamnya;

4. Pakaian seragam atau bahan pakaian seragam, pembayaran iuran Pramuka, OSIS, dan organisasi siswa lainnya;

5. Pembayaran Lembar Kerja Siswa (LKS);

6. Pembayaran uang pengelolaan kelas dan uang perpisahan;

7. Mengorganisir pembayaran uang photo di sekolah; 8. Pembayaran uang ujian/ulangan/semester dan remedial;

9. Pembayaran buku rapor siswa dan uang penulisan ijasah;

10. Pembayaran infaq;

11. Permintaan sumbangan dari dan/atau orang tua siswa dalam rangka hari besar nasional dan hari besar keagamaan;

12. Pembayaran biaya bimbingan belajar atau les dari peserta didik; dan

13. Pembayaran seleksi penerimaan siswa baru baik secara langsung maupun tidak langsung.

Pelanggaran terhadap perda pembebasan biaya pen-didikan ini juga terjadi di Sekolah Menengah Kejuruan (SMK) 1 Sinjai yang berada di pusat kota. SMK tersebut melanggar poin ketiga perda yang mewajibkan siswanya untuk membeli buku Lembar Kerja Siswa (LKS) atau diktat seharga sepuluh hingga lima belas ribu rupiah.

Ketika kelompok dampingan Kopel Sinjai melakukan pertemuan dengan Parlemen Group di daerah Kecamatan Sinjai Utara, ditemukan sekitar 57 pelanggaran. Parlemen Group mensosialisasikan kepada masyarakat terkait beberapa perda yang telah berlaku di Kabupaten Sinjai, termasuk perda pembebasan biaya pendidikan.

Meskipun sosialisasi perda masih minim, namun saat ini pungutan sudah tidak ada lagi. Selain masyarakat sudah paham, pihak sekolah mungkin juga sudah takut untuk berlaku demikian. Bahkan dari kasus pungutan yang pernah terjadi, menurut orang tua siswa, dana pembelian LKS yang pernah dipaksakan akhirnya dikembalikan.

ILUSTRASI 1.

JAMINAN HAK WARGA

ATAS ANGGARAN

S

elanjutnya, mari mengenali dan memahami bagaimana jaminan hak kita atas anggaran. Jaminan tersebut terdapat dalam kesepakatan internasional, konstitusi (UUD 1945) dan peraturan perundang-undangan yang terkait jaminan hak warga tentang anggaran.A. Kesepakatan Internasional

Saat ini Indonesia sudah meratifikasi aturan internasional terkait hak-hak dasar/asasi manusia seperti: hak hidup, hak memperoleh pekerjaan yang layak, hak memperoleh kesehatan, hak memperoleh pendidikan, dan sebagainya, yang berlaku sama di seluruh dunia.

Bagaimana bentuk-bentuk pengakuan terhadap hak-hak dasar itu? Pengakuan terhadap hak-hak dasar itu secara umum tertuang dalam beberapa kesepakatan seperti:

1. Deklarasi Universal Hak-Hak Asasi Manusia yang disebut dengan Resolusi 217 A (III);

2. Kovenan Internasional Hak-Hak Sipil; dan Undang-Undang Nomor 11 Tahun 2005 tentang Pengesahan Kovenan Internasional tentang Hak-hak Ekonomi, Sosial dan Budaya, yang merupakan pengakuan Indonesia terhadap hak ekonomi dan politik; dan sebagainya.

Meskipun tidak menyebut secara terang-terangan bahwa menuntut anggaran adalah salah satu hak dasar, namun beberapa hak dasar ini dapat dijadikan sebagai landasan bagi kita untuk menuntut anggaran publik yang transparan, akuntabel, dan berkeadilan. Beberapa hak dasar yang dapat dijadikan sebagai pedoman dalam memperjuangkan ang-garan, antara lain:

Hak atas kehidupan, kebebasan dan keselamatan sebagai individu;

Hak atas pengakuan di depan hukum sebagai manusia pribadi dan persamaan di depan hukum;

Hak atas kebebasan mempunyai dan mengeluarkan pendapat;

Hak turut serta dalam pemerintahan, baik langsung maupun dengan perwakilan;

Kehendak rakyat harus menjadi dasar kekuasaan pemerintah;

Hak atas jaminan sosial, hak-hak ekonomi, sosial dan budaya;

Hak atas pekerjaan dan perlindungan dari pengang-guran;

Hak atas pengupahan, pengupahan yang adil, dan menguntungkan serta perlindungan sosial;

Hak atas hidup yang memadai untuk kesehatan dan kesejahteraan dirinya dan keluarganya, termasuk hak atas pangan, pakaian, perumahan dan perawatan kesehatan serta pelayanan sosial yang diperlukan, dan berhak atas jaminan pada saat menganggur, menderita sakit, cacat, menjadi janda/duda, mencapai usia lanjut atau keadaan lainnya yang mengakibatkannya kekurangan nafkah, yang berada di luar kekuasaannya; Ibu dan anak-anak berhak mendapat perawatan dan

Hak memperoleh pendidikan;

Hak dalam kebudayaan masyarakat dengan bebas, menikmati kesenian, dan untuk turut mengecap kemajuan dan manfaat ilmu pengetahuan;

Hak bebas untuk menentukan status politik mereka dan bebas untuk mengejar kemajuan ekonomi, sosial dan budaya.1

Selain hak-hak dasar sebagaimana yang disebut di atas, ada juga hak-hak yang bersifat khusus yang diakui di dunia yang dapat dijadikan sebagai dasar dalam menuntut hak anggaran, seperti: Konvensi Hak Masyarakat Adat; Konvensi Hak Buruh Migran;2 Konvensi Perlindungan Buruh Migran; Konvensi

Hak Sipil dan Politik; Konvensi Hak-hak Anak; Konvensi Hak Penyandang Disabilitas; Konvensi Hak Ekonomi, Sosial, dan Budaya; dan sebagainya. Konvensi adalah kesepakatan internasional.

B. Jaminan Hak Warga dalam Konstitusi

Indonesia, sebagai salah satu negara demokratis yang terbesar di dunia, mempunyai beberapa dasar hukum yang dapat dijadikan sebagai sandaran dalam menuntut anggaran. Sandaran tersebut tertuang dalam konstitusi (UUD 1945). Alenia Keempat Pembukaan UUD 1945 berbunyi:

”Kemudian daripada itu untuk membentuk suatu Pemerintah Negara Indonesia yang melindungi segenap bangsa Indonesia dan seluruh tumpah darah Indonesia dan untuk memajukan kesejahteraan umum, mencerdaskan kehidupan bangsa, dan ikut melaksanakan ketertiban dunia yang berdasarkan kemerdekaan, perdamaian abadi dan keadilan sosial....”

1 (Deklarasi Universal Hak-Hak Asasi Manusia, diterima oelh PBB tanggal 10 Desember 1948 melalui resolusi 217 A (III); Kovenan Internasional Hak-Hak Sipil dan Politik Ditetapkan oleh Resolusi Majelis Umum 2200 A (XXI) Tertanggal 16 Desember 1966, Terbuka untuk penandatanganan Ratifikasi dan Aksesi). 2 Adalah tenaga kerja yang bekerja di luar negaranya.

Alinea Keempat Pembukaan UUD 1945 ini merupakan dasar bagi setiap orang Indonesia untuk menuntut jaminan kesejahteraan, pendidikan, keamanan, kesehatan, dan keadilan yang merata. Jika negara belum mampu mewujudkannya, kita sebagai warga negara berkewajiban menuntut realisasinya dari negara dalam bentuk kebijakan dan anggaran pembangunan yang diarahkan untuk mewujudkan cita-cita tersebut.

Apa hubungannya dengan anggaran? Anggaran meru-pakan wujud dari usaha negara (baca: pemerintah) untuk mewujudkan kesejahteraan, pendidikan, keamanan, kesehatan, dan keadilan bagi masyarakat. Kalau tidak ada anggaran, program atau kegiatan yang dilakukan untuk mewujudkan kesejahteraan, pendidikan, keamanan, kesehatan, dan keadilan bagi masyarakat tidak dapat dilaksanakan. Intinya, jika tidak ada anggaran maka tidak akan program; dan apabila terdapat anggaran tidak akan bisa pula digunakan jika program tidak ada.

Melalui Peraturan Presiden Nomor 75 Tahun 2015 tentang Rencana Aksi Nasional Hak Asasi Manusia, hak warga masyarakat dalam menuntut anggaran semakin kuat karena Perpres ini memberikan jaminan bagi setiap warga masyarakat dalam menagih hak-haknya (hak pendidikan, kesehatan, kesejahteraan, dan penghidupan yang layak) yang tertuang dalam APBN dan APBD.

C. Peraturan Perundang-Undangan terkait Jaminan Hak Warga tentang Anggaran

Dalam tiap masyarakat, ada hubungan antara ma nusia dengan manusia, dan selalu ada peraturan yang mengikatnya, yaitu hukum. Hukum mengatur tentang hak dan kewajiban manusia. Hak untuk memperoleh gaji/upah dari pekerjaan membawa kewajiban untuk menghasilkan atau untuk bekerja. Demikian juga dengan pajak, hak untuk mencari dan

memperoleh penghasilan sebanyak-banyaknya membawa kewajiban menyerahkan sebagian kepada negara dalam bentuk pajak untuk membantu negara dalam meningkatkan kesejahteraan umum. Begitu pula hak untuk memperoleh dan memiliki gedung, mobil dan barang lain membawa kewajiban untuk menyumbang kepada negara.

Sejumlah regulasi atau peraturan dapat dijadikan sebagai pedoman bagi kita dalam menuntut anggaran, salah satunya Undang-Undang Nomor 14 tahun 2008 tentang Keterbukaan Informasi Publik (UU KIP). Dengan Undang-Undang ini, setiap orang berhak untuk mengetahui bagaimana perencanaan, penetapan, pelaksanaan, dan pertanggungjawaban anggaran dilakukan. Kita juga bisa mendapatkan dokumen anggaran, jika tidak diberikan, kita dapat menuntut kepada Komisi Informasi agar dokumen anggaran kita minta diberikan.

Ada juga Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara dan Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara. Undang-Undang Keuangan negara menjadi pedoman penyusuanan Anggaran, Pendapatan, dan Belanja APBN dan APBD. Sedangkan Undang-Undang Perbendaharaan Negara mengatur mengenai cara membukukan APBN dan APBD sesuai dengan aturan keuangan yang baik dan benar.

Mengawasi anggaran juga menjadi hak bagi anggota Dewan (DPR, DPD, dan DPRD) berdasarkan Undang-Undang Nomor 17 tahun 2014 tentang MPR, DPR, DPD, dan DPRD. Anggota Dewan wajib untuk mengawasi anggaran dan memastikan anggaran tepat sasaran dan bermanfaat bagi masyarakat. Anggota Dewan juga wajib ikut dalam perencanaan dan pemanfaatan anggaran yang disusun dalam APBN dan APBD. Anggota Dewan adalah teman atau koalisi yang bersifat taktis dalam memperjuangkan anggaran, karena mereka (DPR, DPD, dan DPRD) adalah wakil masyarakat yang

dipilih oleh masyarakat sehingga wajib memperjuangkan keinginan masyarakat termasuk anggaran.

Agar anggaran tidak disalahgunakan alias dikorupsi, perlu untuk menjaga agar pemerintahan berjalan dengan bersih dan bertanggung jawab. Korupsi berhubungan erat dengan penyalahgunaan anggaran dan kekuasaan untuk memperkaya diri sendiri maupun orang lain. Agar tidak korupsi, kita perlu mendalami UU Nomor 28 tahun 1999 tentang Penyelenggaraan Negara yang Bersih dan Bebas dari Korupsi, Kolusi dan Nepotisme; UU Nomor 31 Tahun 1999 jo UU 20 tahun 2001 tentang Pemberantasan Tindak Pidana Korupsi; dan UU Nomor 8 tahun 2010 tetang Tindak Pidana Pencucian Uang.

Itulah beberapa peraturan dasar yang kita miliki untuk menuntut hak kita atas anggaran agar digunakan sesuai dengan aturan dan bermanfaat bagi kita (masyarakat).

ILUSTRASI 2.

A. Melacak Informasi Anggaran yang Dibutuhkan

S

elama ini transparansi atau keterbukaan menjadi sesuatu yang mahal, apalagi jika menyangkut informasi atau data tentang keuangan. Bagi para birokrat, data keuangan dipandang sebagai rahasia negara yang tidak semua orang boleh mengetahuinya, padahal anggaran pada dasarnya adalah dana publik yang setiap anggota masyarakat berhak mengetahuinya, bahkan dilaporkan secara berkala kepada masyarakat.Transparansi berarti keterbukaan pemerintah dalam memberikan informasi yang terkait dengan aktivitas pengelolaan sumber daya daerah kepada pihak-pihak yang membutuhkan informasi. Pemerintah berkewajiban untuk memberikan informasi keuangan (anggaran) dan informasi lainnya yang akan digunakan untuk pengambilan keputusan ekonomi, sosial dan politik.

Laporan keuangan untuk mendukung pembuatan kepu-tusan ekonomi, sosial, dan politik merupakan informasi yang digunakan untuk membandingkan kinerja keuangan aktual dengan yang dianggarkan; Menilai kondisi keuangan dan hasil-hasil operasi; Membantu menentukan tingkat kepatuhan terhadap peraturan perundangan yang terkait dengan masa-lah keuangan dan ketentuan lainnya, serta; Membantu dalam

CARA MEMPEROLEH

INFORMASI ANGGARAN

mengevaluasi tingkat efisiensi dan efektivitas. Oleh karena itu, pemerintah sebagai pengelola anggaran publik (APBN dan APBD) wajib menyediakan informasi anggaran secara akurat, relevan, tepat waktu, dan dapat dipercaya.

B. Keterlibatan Masyarakat

Keterlibatan masyarakat dalam anggaran tidak hanya sebatas mendapatkan informasi yang berkaitan dengan anggaran. Masyarakat dapat terlibat dalam politik anggaran, khusus nya dalam siklus anggaran. Istilah di dalam negara yang menganut demokrasi, ikut serta masyarakat disebut dengan “partisipasi”.

Perlu untuk diingat bersama bahwa partisipasi masyarakat dalam anggaran tidak dapat terlaksana bila tidak ada transparansi, dan transparansi tidak akan ada kalau masyarakat tidak dilibatkan dalam anggaran baik dalam perencanaan maupun dalam pengawasan.

C. Sumber Informasi Anggaran Yang Dapat Digunakan

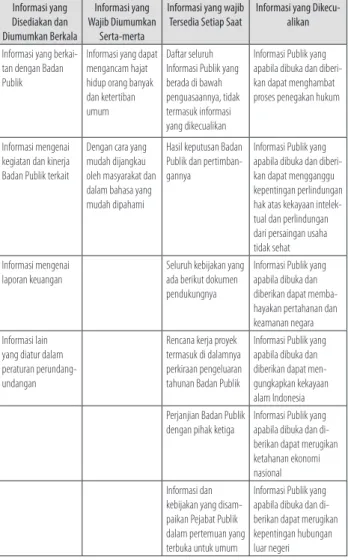

Sebagaimana yang telah diuraikan di atas, bahwa negara menjamin setiap orang (masyarakat dan individu) untuk memperoleh informasi. Undang-Undang Nomor 14 Tahun 2008 tentang Keterbukaan Informasi Publik (UU KIP) mengklasifikasi beberapa informasi yang dapat dibuka kepada publik oleh Badan Publik1, yakni: (1) informasi yang disediakan

secara berkala; (2) informasi yang disediakan serta merta; (3) informasi yang wajib tersedia setiap saat; dan (4) informasi yang dikecualikan.

1 Badan Publik adalah lembaga eksekutif, legislatif, yudikatif, dan badan lain yang fungsi dan tugas pokoknya berkaitan dengan penyelenggaraan negara, yang sebagian atau seluruh dananya bersumber dari Anggaran Pendapatan dan Belanja Negara dan/atau Anggaran Pendapatan dan Belanja Daerah, atau organisasi nonpemerintah sepanjang sebagian atau seluruh dananya bersumber dari Anggaran Pendapatan dan Belanja Negara dan/atau Anggaran Pendapatan dan Belanja Daerah, sumbangan masyarakat, dan/atau luar negeri. UU Nomor 14 Tahun 2008 Tentang Keterbukaan Informasi Publik (UU KIP)

Tabel 1. Jenis-Jenis Informasi Publik Menurut UU KIP Informasi yang Disediakan dan Diumumkan Berkala Informasi yang Wajib Diumumkan Serta-merta

Informasi yang wajib

Tersedia Setiap Saat Informasi yang Dikecu-alikan Informasi yang

berkai-tan dengan Badan Publik

Informasi yang dapat mengancam hajat hidup orang banyak dan ketertiban umum

Daftar seluruh Informasi Publik yang berada di bawah penguasaannya, tidak termasuk informasi yang dikecualikan

Informasi Publik yang apabila dibuka dan diberi-kan dapat menghambat proses penegakan hukum

Informasi mengenai kegiatan dan kinerja Badan Publik terkait

Dengan cara yang mudah dijangkau oleh masyarakat dan dalam bahasa yang mudah dipahami

Hasil keputusan Badan Publik dan pertimban-gannya

Informasi Publik yang apabila dibuka dan diberi-kan dapat mengganggu kepentingan perlindungan hak atas kekayaan intelek-tual dan perlindungan dari persaingan usaha tidak sehat Informasi mengenai

laporan keuangan

Seluruh kebijakan yang ada berikut dokumen pendukungnya

Informasi Publik yang apabila dibuka dan diberikan dapat memba-hayakan pertahanan dan keamanan negara Informasi lain

yang diatur dalam peraturan perundang-undangan

Rencana kerja proyek termasuk di dalamnya perkiraan pengeluaran tahunan Badan Publik

Informasi Publik yang apabila dibuka dan diberikan dapat men-gungkapkan kekayaan alam Indonesia Perjanjian Badan Publik

dengan pihak ketiga Informasi Publik yang apabila dibuka dan di-berikan dapat merugikan ketahanan ekonomi nasional Informasi dan

kebijakan yang disam-paikan Pejabat Publik dalam pertemuan yang terbuka untuk umum

Informasi Publik yang apabila dibuka dan di-berikan dapat merugikan kepentingan hubungan luar negeri

Prosedur kerja pegawai Badan Publik yang berkaitan dengan pelayanan masyarakat

Informasi Publik yang apabila dibuka dapat mengungkapkan isi akta otentik yang bersifat pribadi dan kemauan terakhir ataupun wasiat seseorang Laporan mengenai pelayanan akses Informasi Publik sebagaimana diatur dalam UU KIP

Informasi Publik yang apabila dibuka dan diberi-kan dapat mengungkap rahasia pribadi Memorandum atau surat antar Badan Publik atau intra Badan Publik, yang menurut sifatnya dirahasiakan kecuali atas putusan Komisi Informasi atau pengadilan Informasi yang tidak boleh diungkapkan berdasarkan Undang-Undang D. Bagaimana Memperoleh Informasi Anggaran?

Bagaimana atau media apa yang dapat digunakan oleh masyarakat untuk memperoleh informasi anggaran? Masyarakat atau warga dapat memperoleh informasi anggaran dari berbagai media yang tersedia, mulai dari cetak sampai kepada elektronik. Informasi yang anggaran yang bersifat cetak dapat diperoleh dengan meminta informasi anggaran langsung kepada Badan Publik (dalam hal ini Pemerintah dan Pemerintah Daerah), Kementerian/Lembaga/Dinas, atau kepada DPR/DPD/DPRD.

Sedangkan informasi anggaran secara elektronik dapat diperoleh dengan mengakses situs atau web yang berkaitan dengan anggaran seperti website Badan Pemeriksa Keuangan

(BPK), website Kementerian Keuangan, website Kementerian Dalam Negeri, website Badan Perencanaan Pembangunan Nasional (Bappenas), website Pemerintah Daerah, dan website lainnya yang menyediakan dan berhubungan dengan anggaran.

E. Pengaduan Layanan Informasi Anggaran

Bagi warga masyarakat yang ingin mendapatkan informasi anggaran dapat meminta informasi anggaran dengan mengirimkan surat meminta informasi anggaran yang diinginkan. Selama sepuluh hari, apabila informasi anggaran yang diminta tidak diberikan atau tidak memuaskan, maka warga atau masyarakat mengajukan surat keberatan kepada instansi yang bersangkutan. Jika pengajuan keberatan tidak direspon atau tidak memuaskan, maka warga masyarakat dapat memperkarakannya dengan mengajukan surat keberatan kepada Komisi Informasi. Perkara ini distilahkan dengan “sengketa informasi”.

Selain mengajukan sengketa informasi, warga atau masyarakat dapat mengadukan permasalahan informasi anggaran yang tidak dapat diakses kepada Ombudsman Indonesia. Ombudsman adalah lembaga negara yang juga mempunyai perwakilan di setiap provinsi, yang khusus menerima pengaduan dari masyarakat terhadap buruknya layanan publik yang diberikan oleh Badan Publik termasuk layanan informasi anggaran.

ILUSTRASI 3.

B

agi warga masyarakat yang merasa haknya untuk memperoleh pendidikan, kesehatan, dan pekerjaan yang layak masih belum dapat terwujud karena minimnya ketersediaan anggaran yang diperuntukkan oleh peme rintah, maka sudah menjadi kewajiban bagi setiap warga untuk mencari tahu bahwa sebenarnya anggaran tersebut ada dan mencukupi, sehingga harus diperjuangkan untuk dikelola secara benar dan bertanggung jawab.Dengan jumlah APBN kita yang mencapai Rp 1600 triliyun per tahun -belum termasuk APBD provinsi dan kabupaten/ kota yang berjumlah enam ratusan lebih, sudah barang tentu ketersediaan anggaran sebenarnya mencukupi. Meski demikian, apakah peruntukan dan pengelolaan anggaran tersebut sudah benar atau tidak untuk memenuhi pendidikan, kesehatan, dan pekerjaan yang layak, masih menjadi misteri. Dengan mengetahui dan memahami anggaran, warga tidak lagi bisa “dikadali” oleh pengambil kebijakan.

A. Memahami Anggaran

Apa itu anggaran? Anggaran adalah suatu rencana yang disusun secara rapi dalam bentuk angka rupiah yang meliputi seluruh kegiatan untuk waktu (periode) tertentu. Oleh karena rencana yang disusun dalam bentuk rupiah, maka anggaran seringkali disebut juga dengan rencana keuangan. Dalam

anggaran, satuan kegiatan dan uang sangat penting, karena segala kegiatan akan dihitung dengan uang sehingga dapat diukur efisiensi dan efektivitas dari kegiatan yang dilakukan.

Bagaimana dengan anggaran negara? Anggaran negara adalah sebuah dokumen, disetujui oleh Anggota Dewan (DPR untuk APBN dan DPRD untuk APBD), sedangkan pemerintah bertugas mengumpulkan pendapatan, mem buat hutang dan menjalankan pengeluaran untuk tujuan tertentu sesuai dengan amanat konstitusi (UUD 1945).

Anggaran negara juga dipandang sebagai suatu kontrak kinerja antara legislatif (DPR dan DPRD) dan eksekutif (pemerintah) setelah ditetapkan. Anggaran negara adalah uang rakyat yang bersumber dari rakyat yang berasal dari: pajak, retribusi, keuntungan dari BUMN/D, pinjaman/hutang, hibah dan pendapatan lain yang sah. Dengan demikian, anggaran (APBN/APBD) adalah alat (sarana) untuk menciptakan kesejahteraan warga masyarakat (amanah konstitusi).

B. Tujuan Anggaran Negara

Kemudian, apa tujuan dari diadakannya anggaran negara? Anggaran negara diadakan dengan tujuan:

Menyatakan harapan/sasaran secara jelas dan pasti sehingga terhindar dari kerancuan.

Memberikan arahan terhadap apa yang hendak dicapai.

Mengkomunikasikan harapan (pemerintah) kepada pihak-pihak terkait sehingga anggaran dimengerti, didukung, dan dilaksanakan.

Menyediakan rencana terinci mengenai aktivitas untuk kepastian dan memberikan pengarahan yang jelas bagi individu dan kelompok dalam upaya mencapai tujuan.

Mengkoordinasikan cara yang akan ditempuh dalam rangka memaksimalkan sumber daya.

Menyediakan alat pengukur dan mengendalikan kinerja individu dan kelompok.

Menyediakan informasi yang mendasari perlu-tidaknya evaluasi atau perbaikan.

Anggaran negara bukan hanya sekadar laporan keuangan, namun juga laporan kebijakan yang diambil. Anggaran negara menggambarkan suatu dokumen politik negara. Oleh karena itu, anggaran negara merupakan pedoman bagi pemerintah dalam mengelola negara. Tidak hanya sebagai pedoman, anggaran negara juga sebagai alat pengawas bagi masyarakat terhadap kebijaksanaan yang diambil oleh pemerintah dan kemampuan pemerintah dalam melaksanakannya.

C. Memahami Politik Anggaran

Mengapa politik anggaran menjadi penting? Dengan politik anggaran, kita mampu mengetahui bagaimana kegiatan kelompok-kelompok yang ada dalam menguasai dan memanfaatkan anggaran. Sebagai pusat dari seluruh kepentingan, berbagai upaya akan dilakukan agar anggaran dikuasai dan dimanfaatkan sepenuhnya untuk kepentingan kelompok tersebut. Sebagai contoh, Kementerian/Lembaga/ Dinas yang berkepentingan ter hadap anggaran untuk menjalankan berbagai program yang sudah disepakati sebelumnya.

Partai politik berkepentingan terhadap anggaran untuk mencapai tujuan dari partai politik, yakni untuk mencapai kekuasaaan. Sedangkan warga masyarakat berkepentingan terhadap anggaran guna mencapai kesejahteraan dan mendapatkan pelayanan dasar yang paripurna dari negara/ pemerintah.

Pertanyaan selanjutnya adalah, bagaimana cara untuk menguasai anggaran dan untuk kepentingan apa? Pertanyaan ini akan terjawab melalui politik anggaran. Politik anggaran berusaha untuk melihat atau menganalisis bagaimana anggaran dikuasai, bagaimana caranya, dan dipergunakan untuk tujuan apa.

D. Proses Penganggaran

Proses penganggaran adalah proses politik, yaitu proses-proses dengan mekanisme politik; sedangkan proses-proses teknis ekonomi adalah hitungan ekonomi berdasarkan standar yang berlaku. Proses anggaran ini menghasilkan kebijakan anggaran. Kebijakan anggaran merupakan proses politik dengan pemanfaatan dan pertanggungjawaban terhadap anggaran. Dengan demikian, politik anggaran adalah sebuah penetapan berbagai kebijakan tentang proses anggaran yang mencakup pertanyaan:

Bagaimana pemerintah membiayai kegiatannya? Bagaimana uang didapatkan, dikelola, dan

didistri-busikan?

Siapa yang diuntungkan dan dirugikan?

Peluang-peluang apa saja yang tersedia baik untuk penyimpangan (korupsi) maupun untuk meningkatkan pelayanan kepada masyarakat.

Dalam konteks politik, anggaran adalah proses saling mempengaruhi di antara berbagai pihak yang ber kepentingan dalam menentukan skala prioritas pem bangunan akibat terbatasnya sumber dana publik yang tersedia. Proses saling mempengaruhi kebijakan alokasi anggaran dilakukan oleh berbagai pihak yang berkepentingan dengan anggaran. Penegasan kekuasan atau kekuatan politik di antara berbagai pihak yang terlibat dalam penentuan kebijakan maupun alokasi anggaran adalah suatu proses politik.

Bagaimana pola yang dijalankan dalam politik anggaran? Pola yang dijalankan dalam politik anggaran dapat dilihat dengan mengurai aktor-aktor yang terlibat dalam anggaran. Secara garis besar, aktor yang terlibat atau yang berkepentingan terhadap anggaran terdiri dari legislatif dan eksekutif, baik secara kelembagaan maupun individu. Legislatif dapat melakukan tindakan penekanan (memeras) eksekutif dengan cara mempersulit atau memperumit dan mengulur waktu pengesahan anggaran. Legislatif dapat bermitra dengan eksekutif dengan cara menitipkan anggaran tertentu di pos tertentu berdasarkan kepentingan yang saling mengakomodasi. Eksekutif yang berpolitik dengan cara memanfaatkan posisinya sebagai pemerintah untuk kepentingan kelompok atau partai yang sama. Secara personal atau individu (eksekutif/legislatif), berkepentingan terhadap anggaran untuk kepentingan sendiri.

Bagamaina dengan posisi masyarakat? Selama ini masyarakat menjadi objek dari politik anggaran. Masyarakat diposisikan sebagai penikmat atau penerima manfaat dari keputusan atau kebijakan (politik) anggaran yang dilakukan oleh legislatif dan eksekutif. Agar tidak dianggap sebagai objek dari politik anggaran, maka peran masyarakat sangat diperlukan untuk terlibat dalam politik anggaran dengan melakukan pengawasan dan berpartisipasi dalam setiap keputusan anggaran yang dihasilkan.

Anggaran negara sebagai gambaran dari kebijaksanaan pemerintah yang dinyatakan dalam ukuran uang, berupa kebijaksanaan pengeluaran untuk periode di masa depan maupun penerimaan untuk menutup pengeluaran peme-rintah tersebut. Dari anggaran negara dapat diketahui realisasi pelaksanaan kebijaksanaan pemerintah di masa lalu. Selain itu dapat diketahui pula tercapai atau tidaknya serta maju atau mundurnya kebijaksanaan yang hendak dicapai.

E. Fungsi Anggaran

Undang-Undang Dasar 1945 merupakan dasar hukum yang paling tinggi dalam struktur perundang-undangan di Indonesia. Oleh karena itu, pengaturan mengenai keuangan negara selalu didasarkan pada aturan ini, khususnya Pasal 23 Bab VIII Undang-Undang Dasar 1945 yang mengatur tentang Anggaran Pendapatan dan Belanja Negara (APBN). Bunyi Pasal 23 Ayat (1):

“Anggaran pendapatan dan belanja negara sebagai wujud dari pengelolaan keuangan negara ditetapkan setiap tahun dengan undang-undang dan dilaksanakan secara terbuka dan bertanggung jawab untuk sebesar-besarnya kemakmuran rakyat.”

Menurut pada ahli, terdapat beberapa fungsi anggaran, yaitu:

• Fungsi Kognitif: menghasilkan keputusan yang rasional mempertimbangkan kajian akademis, masukan, kritik kelompok terkait, dan alokasi sumber daya.

• Fungsi Instrumental: alat mempertemukan ber bagai kepentingan dalam pengambilan keputusan;

• Fungsi politik: mengurangi resistensi terhadap keputusan yang diambil karena diambil berdasarkan keputusan bersama, legitimasi publik.

• Fungsi sosial; mengidentifikasi kebutuhan riil di masyarakat dan menyelesaikan masalah utama di dalam masyarakat.

Dengan demikian, anggaran berfungsi tidak hanya sekedar dokumen pengeluaran dan pendapatan negara dalam masa satu tahun, melainkan merupakan suatu dasar bagi negara dalam menjamin terwujudkanya kesejahteraan, keadilan, serta terpenuhinya hak pendidikan, kesehatan, dan pekerjaan bagi setiap warga masyarakat.

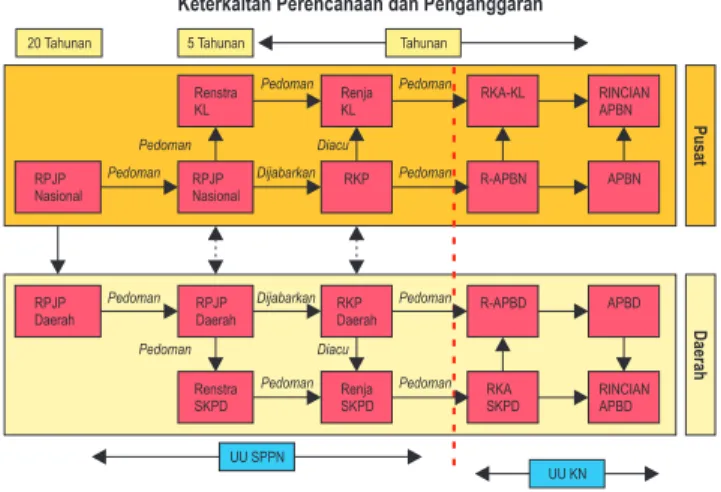

F. Proses Perencanaan Anggaran:

1. Siklus anggaran

Apakah yang dimaksud dengan siklus? Siklus adalah tahap-tahap yang berisi berbagai kegiatan dan selalu berulang untuk jangka waktu tertentu. Jadi, siklus anggaran adalah rangkaian kegiatan dalam proses APBN atau APBD yang dimulai pada saat APBN atau APBD mulai disusun sampai dengan APBN atau APBD disahkan dengan Undang-Undang atau Peraturan Daerah.

Bagaimana pelaksanaannya? Pelaksanaan siklus APBN atau APBD saling bersinggungan antar tahun anggaran. Misalnya pada tahun anggaran 2015, terdapat pelaksanaan sebagian siklus APBN atau APBD tahun anggaran 2014 (tahap pemeriksaaan dan pertanggungjawaban APBN atau APBD). Pelaksanaan sebagian siklus APBN atau APBD tahun anggaran 2015 (tahap pelaksanaan) dan pelaksanaan sebagian siklus APBN atau APBD tahun anggaran 2016 (tahap perencanaan dan penganggarannya).

Penyusunan anggaran negara dilakukan dengan cara yang sama setiap tahunnya, sehingga penyusunan anggaran untuk tahun berikutnya akan kembali lagi ke tempat yang sama. Siklus anggaran dimulai dengan penyusunan rancangan anggaran oleh pemerintah pada tanggal 11 Maret-16 Agustus setiap tahunnya. Pengesahan rancangan anggaran (RAPBN atau RAPBD) menjadi APBN/ APBD oleh DPR/DPRD pada tanggal 16 Agustus-31 Desember setiap tahunnya. Sedangkan pelaksanaan anggaran pada tanggal 1 Januari-31 Desember setiap tahunnya. Dan pertanggungjawaban anggaran, pada tanggal 1 Januari-31 Maret setiap tahunnya.

Gambar 2: Alur Siklus Anggaran Negara

2. Tahapan Anggaran

Bagaimana dengan tahapan anggaran? Tahapan atau langkah dalam penyusunan anggaran negara dapat dibedakan dalami 5 (lima) tahap. Dari kelima tahapan itu, tahapan ke-2 (kedua) dan ke-5 (kelima) dilaksanakan bukan oleh pemerintah. Tahapan kedua, penetapannya membutuhkan persetujuan DPR atau DPRD (legislatif ). Sedangkan tahapan kelima, yakni pemeriksaan dan pertanggungjawaban dilaksanakan oleh Badan Pemeriksa Keuangan (BPK). Tahapan lainnya dilaksanakan oleh pemerintah.

a) Tahapan Perencanaan (Langkah 1)

Perencanaan dan penganggaran keuangan negara dilakukan pada tahun sebelum anggaran APBN atau APBD dilaksanakan. Misalnya untuk APBN atau APBD

tahun 2015, perencanaannya dilakukan pada tahun 2014, yang meliputi dua kegiatan: perencanaan dan penganggaran.

Tahap perencanaan dimulai dengan kegiatan: (1) Penyusunan arah kebijakan dan prioritas

pem-bangunan;

(2) Kementerian/Lembaga/Dinas melakukan evalu asi pelaksanaan program dan kegiatan pada tahun berjalan, menyusun rencana inisiatif baru dan indikasi kebutuhan anggaran;

(3) Kementerian/Badan Perencanaan (Bappenas/ Bappeda) dan Kementerian Keuangan/Sekretaris Daerah mengevaluasi pelaksanaan program dan kegiatan yang sedang berjalan dan mengkaji usulan inisiatif baru berdasarkan prioritas pem-bangunan serta analisa pemenuhan kelayakan dan efisiensi indikasi kebutuhan dananya;

(4) Pagu (patokan tertinggi dari anggaran)indikatif dan rancangan awal Rencana Kerja Pemerintah/ Pemerintah Daerah ditetapkan;

(5) Kementerian/Lembaga/Dinas menyusun renca na kerja (Renja);

(6) Pertemuan tiga pihak (trilateral meeting) dilak-sanakan antara Kementerian/Lembaga/Dinas, Kementerian Perencanaan/Badan Peren canaan Daerah (Bappenas/Bappeda), dan Ke men terian Keuangan/Sekretaris Daerah;

(7) Rancangan awal Rencana Kerja Pemerintah/ Pemerintah Daerah (RKP/RKD)

disempurnakan;

(8) RKP/RKD dibahas dalam pembicaraan pen da-huluan antara Pemerintah/Pemda dengan DPR/ DPRD; (9) RKP/RKD ditetapkan.

b) Tahapan Penganggaran (Langkah 2) Tahap penganggaran dimulai dari:

(1) Penyusunan kapasitas fiskal (kemampuan ke-uangan) yang menjadi bahan penetapan pagu (Patokan Anggaran tertinggi) indikatif;

(2) Penetapan pagu indikatif;

(3) Penetapan patokan anggaran Kementerian/Lem-baga/Dinas;

(4) Penyusunan Rencana Kerja dan Anggaran Kemen-terian/Lembaga/Dinas (RKA-K/L/Dinas);

(5) Penelaahan RKA-K/L/Dinas sebagai bahan penyusunan nota keuangan dan rancangan undang-undang APBN/perda APBD; dan

(6) Penyampaian Nota Keuangan, Rancangan APBN/ APBD serta Rancangan UU tentang APBN/Perda tentang APBD kepada DPR/DPRD.

c) Tahapan Penetapan (Langkah 3)

Kegiatan penetapan/persetujuan ini dilakukan sekitar bulan November setiap tahunnya. Kegiatan dalam tahap ini berupa pembahasan Rancangan Anggaran dan Rancangan Undang-Undang APBN/Perda APBD serta penetapannya oleh DPR/DPRD. Selanjutnya, berdasarkan persetujuan DPR/DPRD, Rancangan UU APBD/Perda APBD ditetapkan menjadi UU APBN/ Perda APBD. Penetapan UU APBN/Perda APBD ini diikuti dengan penetapan Keppres/Keputusan Gub/ Bupati/Walikota mengenai rincian APBN/APBD sebagai lampiran UU APBN/Perda APBD.

d) Tahapan Pelaksanaan (Langkah 4)

Jika tahapan pertama dan kedua dilaksanakan, ke giatan pelaksanaan dilaksanakan mulai 1 Januari-31 Desember pada tahun berjalan. Dengan kata lain, pelaksanaan

tahun anggaran 2015 akan dilaksanakan mulai 1 Januari 2015 - 31 Desember 2015.

Kegiatan pelaksanaan anggaran dilakukan oleh Pemerintah/Pemerintah Daerah, dalam hal ini Ke-men terian/Lembaga/Dinas. Kementerian/Lem baga/ Dinas mengusulkan konsep Daftar Isian Pelaksanaan Anggaran (DIPA) berdasarkan Keputusan Presiden (Keppres)/Keputusan Gubernur/Bupati/Walikota (Per-gub/Perbup/Perwali) mengenai rincian anggaran dan menyampaikannya ke Kementerian Keuangan/Sekretaris Daerah untuk disahkan.

DIPA adalah alat untuk melaksanakan APBN/APBD. Berdasarkan DIPA inilah para pengelola anggaran Kementerian/Lembaga/Dinas (Pengguna Anggaran, Kuasa Pengguna Anggaran, dan Pembantu Pengguna Anggaran) melaksanakan berbagai macam kegiatan sesuai tugas dan fungsi instansinya.

e) Pelaporan dan Pencatatan (Langkah 5)

Tahap pelaporan dan pencatatan anggaran dilaksanakan bersamaan dengan tahap pelaksanaan anggaran, pada tanggal 1 Januari-31 Desember setiap tahunnya. Laporan keuangan pemerintah dihasilkan melalui proses akuntansi dan disajikan sesuai dengan standar akuntansi keuangan pemerintah, yang terdiri dari: Laporan Realisasi Anggaran (LRA), Neraca, Laporan Arus Kas, dan catatan atas laporan keuangan.

f) Evaluasi dan Audit Anggaran

Tahap terakhir siklus APBN adalah tahap pemeriksaan dan pertanggungjawaban yang dilaksanakan setelah tahap pelaksanaan berakhir, bulan Januari-Juli setiap tahunnya. Contoh, jika APBN/APBD dilaksanakan tahun

2015, tahap pemeriksaan dan pertanggungjawabannya dilakukan pada tahun 2016. Pemeriksaan ini dilakukan oleh Badan Pemeriksa Keuangan (BPK).

Untuk pertanggungjawaban pengelolaan dan pe lak -sanaan anggaran secara keseluruhan selama satu tahun anggaran, Presiden/Gubernur/Bupati/Walikota menyam paikan Rancangan Undang-Undang/Rancangan Peraturan Daerah tentang Pertanggungjawaban Pelaksanaan Ang garan kepada Legislatif (DPR/DPRD) berupa laporan keuangan yang telah diperiksa BPK, selambat-lambatnya 6 (enam) bulan setelah tahun anggaran berakhir.

ILUSTRASI 4. MEMAHAMI ANGGARAN

A

dvokasi cenderung dikonotasikan sebagai kegiatan untuk menjatuhkan, menggulingkan penguasa, atau memfitnah kelompok tertentu. Atau advokasi sering pula dipahami sebagai kegiatan yang hanya dapat dilakukan oleh pengacara atau pembelaan di meja pengadilan formal semata. Seiring dengan perkembangan dewasa ini, pengertian advokasi mengalami perluasan pula yaitu sebagai kegiatan yang berkaitan dengan berbagai upaya yang terorganisir, sistimatis, dalam bentuk pendampingan, pengorganisasian, pembelaan dan pemberdayaan masya rakat untuk mempengaruhi atau mendesakkan perubahan kebijakan publik, seperti: buruh, reklaiming tanah, petani, dan kaum miskin kota.Membahas tentang advokasi anggaran dapat dipastikan tidak terdapat rumusan teori yang tunggal dan pasti. Meski demikian, advokasi anggaran praktis merupakan advokasi dalam arena proses penganggaran (APBN/APBD) rutin yang dilakukan setiap tahun oleh pemerintah dan DPR/DPRD yang ditetapkan sebagai kebijakan publik melalui proses politik. Advokasi sendiri secara garis besar terbagi dua: litigasi dan nonlitigasi. Advokasi litigasi berkaitan dengan advokasi masalah anggaran dari pendekatan hukum; sedangkan advokasi nonlitigasi adalah advokasi masalah anggaran tidak melalui pendekatan hukum. Meski demikian, tidak

MEMPERJUANGKAN (ADVOKASI)

KEADILAN ANGGARAN

menutup kemungkinan kedua cara tersebut digunakan secara bersamaan dalam melakukan suatu advokasi.

A. Perencanaan Advokasi Anggaran

Rencana sangat diperlukan dalam memperjuangkan anggaran. Bagaimana rencana yang harus dilakukan untuk memperjuangkan anggaran? Rencana advokasi diperlukan untuk mengetahui kekuatan stakeholder (kelompok) untuk menegosiasikan tujuan dari advokasi anggaran, yaitu adanya perubahan dalam proses pengganggaran pemerintah. Pemetaan kekuatan kelompok merupakan alat untuk mengidentifikasi siapa 'pemain kunci' yang harus diperhitungkan secara serius, sekaligus alat untuk mewujudkan perubahan yang menjadi tujuan advokasi. Negosiasi akan lebih mudah dilakukan ketika kita punya informasi memadai tentang target negosiasi.

Tanpa analisa yang jelas terhadap seluruh kekuatan atau institusi yang mungkin mengharapkan sesuatu dari proses penganggaran, upaya advokasi dapat terhalang oleh seseorang atau sebuah kelompok yang tidak pernah terpikir sebelumnya. Dengan melakukan perencanaan dan analisis, dapat diidentifikasi kelompok-kelompok yang terlibat, sehingga dapat mengembangkan strategi yang akan digunakan untuk menetralisir penentang dan meminimalkan serangan balik yang tidak terduga. Perencanaan semacam ini juga akan membantu kita mengevaluasi tingkat resiko yang dihadapi ketika mencoba menciptakan perubahan yang penting tetapi sering terlewat dalam perencanaan advokasi.

Melakukan pemetaan kelompok juga memberikan kesempatan untuk menguji pandangan-pandangan dari tiap kelompok tentang isu anggaran. Pada kebanyakan kasus, metode ini akan membantu dalam mencari informasi tentang

siapa sebenarnya pengambil keputusan penting, bagaimana posisi mereka, dan strategi apa yang harus dipersiapkan untuk menghadapi mereka. Metode ini merupakan alat untuk memeriksa, sekaligus sebagai alat untuk melakukan perencanaan dan mengumpulkan informasi. Misalnya, jika isunya dirubah menjadi isu penyusunan, maka peta advokasi akan berubah, sehingga masing-masing kelompok dapat bertukar kategori sesuai posisi mereka terhadap isu baru tersebut.

Adapun langkah yang dapat ditempuh dalam mela kukan perencanaan advokasi adalah sebagai berikut:

1) Menentukan sasaran advokasi

Masalah apa yang hendak diadvokasi?

Apa saja kemungkinan dukungan publik terhadap isu yang diadvokasi?

Apa yang dapat diterima oleh pengambil keputusan?

2) Menentukan target advokasi

Lembaga mana yang dapat mengimple men-tasikan perubahan?

Apakah masyarakat memiliki kemampuan untuk mendesakan perubahan?

Siapa yang dapat mempengaruhi penguasa? 3) Mengkategorikan hal-hal yang dapat mem pengaruhi

dan menggerakkan target

Data apa yang paling penting dan bermanfaat? Bagaimana agar kajian/riset dapat membantu

advokasi?

Cerita kasus mana yang paling berguna untuk target advokasi?

Bagaimana menumbuhkan dukungan publik? Tekanan seperti apa yang paling efektif? 4) Menentukan isu pokok atau pesan inti

Pesan yang harus disampaikan kepada kelompok target;

Pesan harus sederhana;

Pesan harus terus menerus diulang;

Pesan harus disampaikan secara rasional dan beretika.

5) Rencana aksi

Lobi dengan cara menyampaikan atau me ngung-kapkan fakta dan persolan pribadi;

Mengembangkan media kampanye;

Membangun koalisi dan melakukan protes dalam berbagai bentuk aksi.

6) Mengidentifikasi sumberdaya organisasi

Menilai pengalaman advokasi yang pernah dilakukan;

Analisis kemampuan suatu organisasi dan kebutuhan membangun jejaring;

Ketersediaan informasi, kajian/riset dan keter-sediaan waktu.

7) Mengindentifikasi media massa sebagai instrumen pesan inti yang diadvokasi

Media cetak apa saja yang memberi ruang atau perhatian atas isu yang diadvokasi;

Media eletronik apa saja yang memberi ruang atau perhatian atas isu yang diadvokasi;

Media alternatif apa yang efektif sebagai pem bawa pesan;

Media apa yang dapat menjadi bacaan atau tontonan masyarakat.

B. Tujuan Advokasi Anggaran

Adapun tujuan dari upaya advokasi (perjuangan) ang-garan secara umum dapat dipilah-pilah menjadi beberapa poin berikut ini:

Perbaikan perencanaan dan penyusunan anggaran; Perbaikan pembahasan dan pelaksanaan anggaran; Perbaikan pertanggungjawaban dan monitoring dan

evaluasi;

Perbaikan peningkatan kinerja;

Perubahan pola pikir dan perilaku masyarakat atas anggaran;

Peningkatan kesadaran kritis masyarakat atas anggaran; Meningkatnya transparansi dan akuntabilitas

penge-lolaan anggaran negara; dan

Perbaikan substansi peruntukkan anggaran.

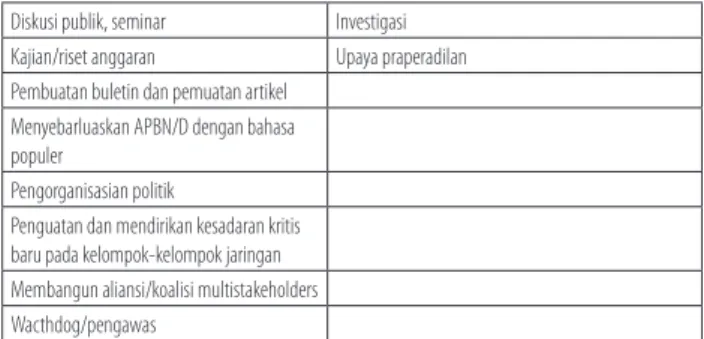

C. Strategi Advokasi Anggaran

Strategi adalah cara yang dapat ditempuh oleh warga masyarakat dalam memperjuangkan anggaran. Menurut para ahli, cara-cara yang digunakan tersebut dapat dibedakan menjadi dua, yaitu: 1) nonlitigasi; dan 2) litigasi. Nonlitigasi merupakan perjuangan anggaran yang tidak melalui jalur hukum, dengan pendekatan-pendekatan yang lebih bersahabat dan ringan. Sedangkan litigasi merupakan upaya yang lebih keras atau oposisi dalam memperjuangkan anggaran, dapat dengan upaya hukum atau demonstrasi.

Tabel 2: Perbandingan Strategi Advokasi

Non Litigasi Litigasi

Hearing ke eksekutif, legislatif,yudikatif,

auditor Melalui kerja-kerja prosedur hukum formal Lobi dan negosiasi Gugatan perdata ke Pengadilan Negeri Eksaminasi publik (penjelasan kasus kepada

publik)

Melaporkan tindak pidana korupsi ke Institusi hukum (Kejaksaan, Kepolisian, KPK)

Menggalang dukungan publik Judicial review ke MA/MK Penggalangan opini (konprensi pers, press

Diskusi publik, seminar Investigasi Kajian/riset anggaran Upaya praperadilan Pembuatan buletin dan pemuatan artikel

Menyebarluaskan APBN/D dengan bahasa populer

Pengorganisasian politik

Penguatan dan mendirikan kesadaran kritis baru pada kelompok-kelompok jaringan Membangun aliansi/koalisi multistakeholders Wacthdog/pengawas

D. Arena Advokasi Anggaran

Kemudian, di mana tempat atau arena advokasi anggaran dapat dilakukan oleh masyarakat? Arena advokasi anggaran dapat dilakukan di setiap tahapan penyusunan anggaran seperti yang sudah dijelaskan sebelumnya. Advokasi anggaran dapat dilakukan di tahapan perencanaan anggaran; penyusunan atau penetapan anggaran; pelaksanaan anggaran; dan pertanggungjawaban anggaran.

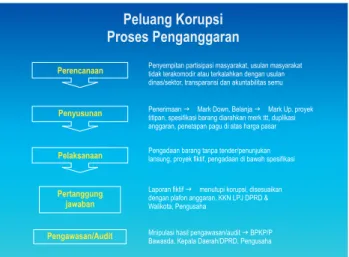

E. Peluang Korupsi dalam Penganggaran

Agar anggaran yang digunakan tepat sasaran dan bermanfaat bagi peningkatan pelayanan publik, maka anggaran tidak boleh disalahgunakan untuk kepentingan pribadi atau kelompok. Setiap upaya penyelewenangan anggaran yang dilakukan akan berdampak pada pengurangan hak-hak warga masyarakat terhadap pelayanan pendidikan, kesehatan, kesejahteraan, dan pekerjaan. Oleh karena itu, warga masyarakat perlu terus melakukan pengawasan dan bersikap kritis terhadap penggunaan anggaran agar tidak disalahgunakan dengan kata lain “dikorupsi”.

Gambar di bawah menjelaskan kepada kita di mana saja potensi atau celah bagi penyelewengan anggaran dapat dilakukan.

ILUSTRASI 5.

1. Dari penjelasan yang sudah diuraikan, mulai dari Bab I sampai dengan Bab V, terdapat hubungan yang saling menguatkan. Bagi warga masyarakat yang ingin melakukan advokasi anggaran, penjelasan-penjelasan dari setiap bab dapat dijadian dasar sebelum melakukan tindakan advokasi.

2. Cerita sukses yang terdapat di bab I memberikan gambaran tentang bagaimana upaya advokasi anggaran dapat berbuah manis dengan adanya perubahan kebijakan anggaran yang sebelumnya tidak atau kurang berpihak kepada masyarakat menjadi anggaran yang berpihak kepada masyarakat.

3. Upaya advokasi anggaran yang dilakukan tidak akan berhasil tanpa adanya dukungan dari berbagai pihak yang merasa bahwa haknya juga tidak diberikan. Bermacam-macam bentuk dukungan sangat berguna agar perjuangan anggaran yang dilakukan oleh warga menjadi isu bersama dan semakin kuat.

4. Dukungan yang sangat kuat tidak akan atau kurang berhasil jika tidak dibarengi dengan pemahaman yang baik mengenai anggaran apa yang akan dituntut. Pengetahuan yang baik dan dalam mengenai anggaran sangat mempengaruhi setiap perjuangan anggaran,

khususnya dalam merapatkan barisan dan memperluas dukungan.

5. Dan yang sangat penting dari semua itu adalah, adanya perencanaan yang matang dan baik sebelum melakukan advokasi anggaran. Perencanaan yang baik sangat berguna agar advokasi anggaran yang dilakukan terarah, tepat sasaran dan memperoleh hasil yang memuaskan, yakni terwujudnya keadilan anggaran bagi warga masyarakat.