1 BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Indonesia merupakan negara berkembang yang sedang membangun khususnya pembangunan dalam bidang ekonomi. Undang-Undang Tentang Perbankan, UU Nomor 7 Tahun 1992 LN Nomor 31 Tahun 1992 TLN Nomor 3472 Pasal 4 menyatakan dalam sistem perekonomian suatu negara, industri perbankan memegang peranan penting sebagai penunjang perekonomian negara tersebut. Di Indonesia industri perbankan mempunyai tujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak.

Dengan demikian, pemerintah dapat menugaskan otoritas perbankan untuk melaksanakan program yang ditujukan guna mengembangkan sektor-sektor perekonomian tertentu, atau memberikan perhatian yang lebih besar pada koperasi dan golongan ekonomi lemah/pengusaha kecil dalam rangka meningkatkan taraf hidup rakyat banyak. Peran industri perbankan sebagai penunjang perekonomian dapat dilaksanakan dengan cara menghimpun dan menyalurkan dana, dan atau dengan cara memperlancar pembayaran transaksi perdagangan domestik maupun internasional.

Perkembangan pembangunan ekonomi tidak dapat terlepas dari sektor perbankan. Sektor perbankan memegang peranan penting dalam perekonomian

2

suatu negara, karena bertindak sebagai urat nadi perdagangan yang bertujuan untuk menyediakan segala macam kebutuhan pembiayaan dan peminjaman (Sufian, 2011), dimana bank dalam kegiatan operasionalnya melakukan peranan dalam proses intermediasi. Peranan ini sangat penting karena berhubungan langsung dengan kegiatan utama bank yaitu, menghimpun dana dari masyarakat yang kelebihan dana (idle fund-surplus unit) dan menyalurkannya kembali pada masyarakat yang membutuhkan dana (deficit unit). Peran inilah yang dilakukan oleh bank dalam memperlancar lalu lintas pembayaran dan pelayanan kepada masyarakat.

Suatu kegiatan usaha (bisnis) yang dijalankan oleh suatu perusahaan baik itu bank atau perusahaan keuangan maupun perusahaan non keuangan, tentu memiliki beberapa tujuan yang ingin dicapai oleh pemilik dan manajemen. Salah satu tujuan yang ingin dicapai suatu perusahaan adalah menginginkan keuntungan yang optimal. Agar usaha yang dijalankan dapat dipantau perkembangannya, setiap perusahaan harus mampu membuat laporan keuangan terhadap semua kegiatan usahanya (Kasmir,2008 : 2).

Dalam perekonomian modern laporan keuangan sudah merupakan media penting dalam proses pengambilan keputusan ekonomis. Laporan keuangan perusahaan lazim diterbitkan secara periodik (tahunan, semesteran, triwulan, bulanan). Laporan keuangan ini sudah menjadi kebutuhan para pengusaha, investor, bank, manajemen, pemerintah maupun pelaku pasar modal. Untuk memahami informasi tentang laporan keuangan, analisis laporan keuangan sangat

3

dibutuhkan (Gibson dan Boyer, 1989). Analisis laporan keuangan meliputi perhitungan dan interpretasi rasio keuangan.

Setiap bank harus berusaha agar kinerja keuangannya selalu mengalami peningkatan, terutama dalam hal pertumbuhan laba sebagai bentuk pertanggungjawaban terhadap stakeholdernya, selain itu bank dalam kegiatan usahanya sangat mengandalkan kepercayaan masyarakat sehingga tingkat kesehatannya perlu dipelihara. Dalam meningkatkan kepercayaan masyarakat untuk bergabung di Bursa Efek Indonesia, sebagian besar bank menerbitkan saham dan mempublikasikan laporan keuangannya (Wantera, 2014).

Dipilihnya perusahaan perbankan sebagai objek dalam penelitian ini karena perusahaan perbankan dapat menjadi sumber pemasukan terbesar untuk negara. Selain itu, perusahaan perbankan memliki pangsa pasar yang besar maka perusahaan perbankan memegang peranan penting dalam perekonomian. Berkembangnya lembaga keuangan Bank Umum dalam perekonomian yang pesat, sangat ditentukan oleh besarnya tingkat keuntungan yang diperoleh dalam kegiatan operasionalnya (Pardede, 2014).

Industri perbankan merupakan industri yang beresiko tinggi karena melibatkan pengelolaan uang masyarakat (Sugiarto, 2004). Deposit risk ratio merupakan risiko yang menunjukkan kemungkinan kegagalan bank dalam memenuhi kewajiban kepada para deposannya diukur dengan jumlah permodalan yang dimiliki oleh bank yang bersangkutan. Rasio ini digunakan untuk mengukur risiko kegagalan bank dalam membayar kembali deposannya (Kasmir, 2014:228). Semakin besar rasio ini maka kemungkinan bank bermasalah semakin kecil

4

sehingga kemampuan bank dalam memperoleh laba akan semakin baik. Dengan kata lain semakin kecil risiko suatu bank maka semakin besar keuntungan yang diperoleh bank. Hasil penelitian Sidik (2012) menyatakan bahwa Deposit Risk Ratio berpengaruh positif terhadap ROA.

Sebagaimana diketahui, industri perbankan adalah industri yang paling banyak diatur oleh peraturan-peraturan yang sekaligus menjadi ukuran kinerja dunia perbankan. Salah satu contoh peraturan-peraturan yang sekaligus menjadi kriteria kinerja di dunia perbankan adalah Legal Reserve Requirement (Peraturan Bank Indonesia Nomor 6/25/PBI/2004). Legal Reserve Requirement (giro wajib minimum), di samping bertujuan untuk menjaga likuiditas dari bank-bank komersil, juga bertujuan untuk dipergunakan sebagai sarana untuk menekan atau mendorong pemberian kredit (sebagai sarana pengontrolan kredit). Berkaitan dengan tugasnya di bidang moneter, Bank Indonesia menetapkan penggunaan salah satu instrumen kebijakan moneter yang berupa Giro Wajib Minimum (GWM) bagi bank umum di Indonesia sebesar persentase tertentu dari Dana Pihak Ketiga (DPK).

Bank Indonesia dewasa ini telah melaksanakan kombinasi penggunaan kebijakan moneter melalui instrumen tidak langsung dengan penetapan suku bunga SBI dan instrumen tidak langsung pengendalian jumlah uang beredar melalui penetapan Giro Wajib Minimum (GWM) pada perbankan nasional. Kedua instrumen moneter tersebut pada gilirannya akan sangat mempengaruhi kinerja dan perolehan laba perbankan nasional. Kebijakan pengendalian jumlah uang yang beredar yang dilaksanakan Bank Indonesia dengan mempergunakan

5

instrument Giro Wajib Minimum (GWM) yang mewajibkan perbankan nasional untuk mengelola cadangan minimal pada rekening gironya di Bank Indonesia, yang diharuskan berdasarkan penetapan kebijakan Bank Indonesia. Kebijakan GWM Bank Indonesia tentu akan memberi dampak pada kemampuan perbankan nasional dalam memperoleh laba (ROA).

Hasil penelitian mengenai pengaruh Giro Wajib Minimum (GWM) terhadap profitabilitas perbankan menunjukkan hasil yang berbeda-beda. Giro wajib minimum (GWM) yang diteliti oleh Husnah (2006) dan Mabruroh (2004) menunjukkan adanya pengaruh positif antara GWM terhadap ROA. Sedangkan penelitian yang dilakukan oleh Muthia (2014) menyatakan bahwa GWM tidak berpengaruh signifikan terhadap ROA. Dengan adanya research gap tersebut maka perlu dilakukan penelitian lanjutan pengaruh GWM terhadap ROA.

Ukuran perusahaan (company size) secara umum dapat diartikan sebagai suatu perbandingan besar atau kecilnya suatu objek. Ukuran perusahaan menunjukkan besar atau kecilnya kekayaan atau asset yang dimiliki oleh perusahaan. Perusahaan berukuran besar mempunyai berbagai kelebihan dibanding perusahaan berukuran kecil. Perusahaan besar mampu mengumpulkan piutangnya lebih cepat dibanding perusahaan kecil. Dilihat dari sisi kemampuan memperoleh dana untuk ekspansi bisnis, perusahaan besar mempunyai akses yang besar ke sumber-sumber dana baik ke pasar modal maupun perbankan, untuk membiayai investasinya dalam rangka meningkatkan labanya. Menurut Astohar (2009), “ besaran dari perusahaan atau total asset yang dimiliki oleh perusahaan mempunyai pengaruh terhadap kenaikan profitabilitas perusahaan (perbankan)”.

6

Oleh karena itu, semakin besar ukuran perusahaan, semakin tinggi profitabilitasnya. Namun, pendapat sebaliknya diperoleh dari penelitian yang dilakukan oleh Wu (2006). Hasil penelitian Nugraheni dan Hapsoro (2007) juga penelitian Arini (2009) mengungkapkan bahwa ukuran perusahaan berpengaruh positif terhadap ROA. Penelitian Alper et al. (2011) dalam Bank Specific And Macroeconomic Determinants of Commercial Bank Profitability, juga menunjukkan bahwa ukuran perusahaan berpengaruh positif dan signifikan terhadap ROA. Namun, penelitian yang dilakukan Aremu dkk. (2013) menemukan bahwa ukuran bank tidak berpengaruh signifikan terhadap profitabilitas bank (ROA), studi pada bank di Nigeria. Begitupula dengan penelitian yang dilakukan oleh Kosmidou (2008) serta Dietrich dan Wanzenreid (2009) yang mengungkapkan bahwa ukuran perusahaan berpengaruh negatif terhadap ROA.

Tujuan utama operasional bank adalah mencapai tingkat profitabilitas yang maksimal. Profitabilitas merupakan kemampuan bank untuk menghasilkan/memperoleh laba secara efektif dan efisien. Tingkat profitabilitas yang konsisten akan menjadi tolak ukur bagaimana perusahaan tersebut mampu bertahan dalam bisnisnya dengan memperoleh return yang memadai dibanding dengan risikonya (Prihadi, 2009:51).

Menurut Dermawan dan Djahotma, 2013 : 40 Return On Assets merupakan bagian dari rasio profitabilitas, yakni merupakan salah satu pengukur kinerja keuangan sebuah perbankan. Perbankan yang mempunyai profitabilitas bagus maka kelangsungan hidup bank tersebut akan terjamin. Namun sebaliknya

7

jika bank mempunyai profitabilitas buruk maka kelangsungan hidup bank tidak akan bertahan lama, karena bank tersebut tidak mampu memenuhi biaya-biaya operasional seperti membayar gaji karyawan dan biaya-biaya lainnya. Selain itu minimnya tingkat profitabilitas juga akan berdampak sulitnya bank untuk mengembangkan usahanya.

Mengingat begitu pentingnya profitabilitas dalam sebuah perbankan maka pihak perbankan perlu meningkatkan kinerjanya agar profitabilitas yang dihasilkan selalu ada peningkatan sehingga tercipta perbankan yang sehat dan efisien. Antariksa (2006) mengemukakan pendapat bahwa terdapat dua faktor penentu yang mempengaruhi profitabilitas bank. Pertama faktor internal, yakni likuiditas dan kecukupan modal. Kedua faktor eksternal, yakni kepemilikan ukuran bank dan kondisi ekonomi. Namun dalam penelitian ini hanya faktor internal yang akan dibahas. Karena pada umumnya tingkat profitabilitas perbankan dipengaruhi oleh tingkat likuiditas. Adanya berbagai faktor yang dapat mempengaruhi profitabilitas bank tersebut memberikan pesan kepada pihak manajemen bank agar mampu menjaga kondisi internal perbankan. Selain itu pula pihak manajemen bank juga perlu untuk terus memantau kondisi eksternal perbankan agar keputusan bisnis yang diambil dapat melindungi kepentingan berbagai pihak, utamanya pihak penyimpan dana dan pihak pengguna dana perbankan di Indonesia.

Dalam Surat Edaran Bank Indonesia No. 06/23/DPNP tanggal 31 Mei 2004 Bank Indonesia mengemukakan terdapat tiga rasio yang digunakan sebagai parameter dari profitabilitas bank yakni return on assets (ROA), return on equity

8

(ROE) dan net interest margin (NIM). Dalam penelitian ini profitabilitas yang digunakan adalah ROA karena dapat memperhitungkan kemampuan manajemen bank dalam memperoleh laba secara keseluruhan. Tingkat profitabilitas dengan pendekatan ROA bertujuan untuk mengukur kemampuan manajemen bank dalam mengelola aktiva yang dikuasainya untuk menghasilkan income. Apabila ROA meningkat berarti profitabilitas perusahaan meningkat sehingga dampak akhirnya adalah peningkatan profitabilitas (Husnan, 2004:4). Nilai ROA sangat berguna sebagai bahan evaluasi kerja perusahaan selama periode tertentu dan selanjutnya bisa digunakan untuk bahan pertimbangan membuat strategi baru dalam meningkatkan kinerja dan meningkatkan laba. Karena ROA menghitung efektivitas penggunaan aktiva atau seluruh dana dalam menghasilkan profit atau laba.

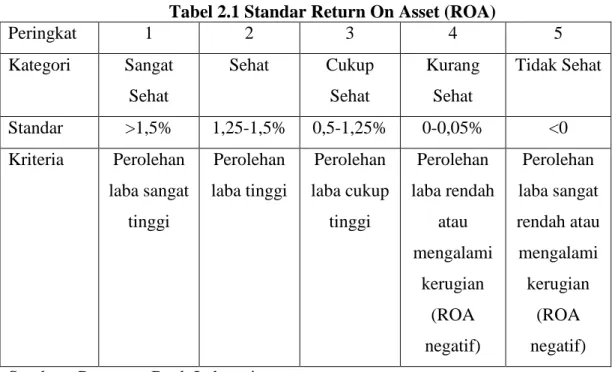

Return On Asset (ROA) merupakan rasio rentabilitas atau profitabilitas yang digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan (Surat Edaran Bank Indonesia Nomor 3/30/DPNP tanggal 14 Desember 2001, Pedoman Perhitungan Rasio Keuangan). Adapun Return On Asset (ROA) untuk perbankan menurut Peraturan Bank Indonesia No. 6/10/PBI/2004 tentang sistem penilaian tingkat kesehatan bank diklasifikasikan sebagai berikut :

9

Tabel 2.1 Standar Return On Asset (ROA)

Peringkat 1 2 3 4 5 Kategori Sangat Sehat Sehat Cukup Sehat Kurang Sehat Tidak Sehat Standar >1,5% 1,25-1,5% 0,5-1,25% 0-0,05% <0 Kriteria Perolehan laba sangat tinggi Perolehan laba tinggi Perolehan laba cukup tinggi Perolehan laba rendah atau mengalami kerugian (ROA negatif) Perolehan laba sangat rendah atau mengalami kerugian (ROA negatif) Sumber : Peraturan Bank Indonesia

Digunakannya ROA sebagai proksi untuk menilai profitabilitas dalam penelitian ini karena ROA lebih memfokuskan pada kemampuan perusahaan dalam memperoleh earning untuk operasi perusahaan, sedangkan ROE hanya berfokus kepada pengukuran return yang berasal dari investasi pemilik perusahaan dalam bisnis tersebut (Siamat, 2005:290) dan NIM menggambarkan perolehan keuntungan hanya berdasarkan aktiva produktifnya saja.

Alasan peneliti melakukan penelitian ini yaitu, perusahaan perbankan merupakan jenis perusahaan yang bergerak di bidang jasa dengan resiko yang tinggi karena melibatkan pengelolaan dana milik masyarakat dalam menjalankan kegiatan operasionalnya selain itu perusahaan perbankan juga sangat rentan terhadap dampak dari fluktuasi ekonomi. Kedua, sebagai perusahaan yang terus berkembang dan sangat dibutuhkan dalam kegiatan perekonomian, peneliti ingin mengetahui bagaimana pengaruh variabel bebas dalam penelitian ini yaitu risk,

10

legal reserve requirement, dan firm size mempengaruhi profitabilitas setelah adanya research gap dari hasil penelitian terdahulu yang belum memberikan hasil yang memuaskan dan tidak konsisten serta untuk melihat adanya perubahan pengaruh risk terhadap ROA dengan tahun yang berbeda. Dari latar belakang permasalahan yang telah diuraikan, maka penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Risk, Legal Reserve Requirement, dan Firm Size Terhadap Profitabilitas Pada Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia”

1.2 Rumusan Masalah Penelitian

Berdasarkan uraian latar belakang masalah diatas rumusan masalah yang diajukan dalam penelitian ini adalah sebagai berikut:

1) Apakah risk berpengaruh pada profitabilitas perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) ?

2) Apakah Legal Reserve Requirement (LRR) berpengaruh pada profitabilitas perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) ?

3) Apakah firm size berpengaruh pada profitabilitas perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) ?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah yang diajukan dalam penelitian ini, maka tujuan penelitian ini adalah:

11

1) Untuk mengetahui pengaruh risk pada profitabilitas perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI).

2) Untuk mengetahui pengaruh legal reserve requirement pada profitabilitas perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI).

3) Untuk mengetahui pengaruh firm size pada profitabilitas perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI).

1.4 Kegunaan Penelitian

Dari hasil penelitian yang dilakukan diharapkan dapat memberikan manfaat sebagai berikut :

1) Kegunaan teoritis

Penelitian ini diharapkan dapat memberikan tambahan informasi, pengetahuan dan sumbangan pemikiran yang berarti bagi pengembangan kurikulum mahasiswa akuntansi. Selain itu penelitian ini diharapkan dapat menambah wawasan mengenai resiko-resiko yang dihadapi perbankan, rasio-rasio keuangan dan pengaruhnya terhadap profitabilitas.

2) Kegunaan praktis

Hasil penelitian ini diharapkan dapat menjadi bahan masukan dan bahan refrensi bagi pihak yang berkepentingan di dalam maupun di luar perusahaan, serta sebagai bahan pertimbangan dalam rangka meningkatkan profitabilitas pada bank-bank umum di Indonesia.

12 1.5 Sistematika Penulisan

Sistematika penelitian dalam penelitian ini disusun dalam beberapa bab secara sistematis sebagai berikut :

Bab I Pendahuluan

Bab ini menguraikan tentang latar belakang masalah mengenai profitabilitas bank serta faktor-faktor yang mempengaruhinya, pokok rumusan masalah variabel yang diteliti, tujuan dan kegunaan penelitian serta diakhiri dengan sistematika penulisan.

Bab II Kajian Pustaka dan Rumusan Hipotesis

Bab ini menguraikan tentang teori-teori yang menunjang pembahasan terhadap masalah dan variabel dalam penelitian ini dan diakhiri dengan rumusan hipotesis dan model penelitian. Bab III Metode penelitian

Bab ini memaparkan tentang desain penelitian yang digunakan, menentukan lokasi dan ruang lingkup wilayah dilakukannya penelitian, penentuan obyek penelitian, menjelaskan mengenai identifikasi variabel faktor yang mempengaruhi profitabilitas bank, mendefinisikan operasional variabel, jenis dan sumber data yang digunakan, menjelaskan mengenai populasi, sampel dan metode penentuan sampel, serta metode pengumpulan data dan teknik analisis data yang digunakan untuk meneliti pengaruh variabel independen terhadap variabel dependen.

13 Bab IV Pembahasan Hasil Penelitian

Bab ini menjelaskan mengenai gambaran umum objek penelitian pada profitabilitas bank, deskripsi data hasil penelitian terhadap profitabilitas bank serta pembahasan hasil penelitian berdasarkan output SPSS.

Bab V Simpulan dan Saran

Bab ini menguraikan tentang simpulan yang dibuat berdasarkan uraian pada bab sebelumnya serta saran-saran yang nantinya diharapkan dapat berguna bagi penelitian berikutnya.