11

LANDASAN TEORI

2.1. Sistem

Definisi sistem menurut Hall (2011 : 5) berpendapat bahwa “A system is a group of two or more interrelated components or subsystems that serve a common purpose.” Artinya sistem adalah sekelompok komponen atau sub sistem yang memiliki tujuan yang sama.

Sedangkan menurut Satzinger, Jackson & Burd (2012 : 6), ”System is a collection of interrelated components that function together to achieve some outcome.” Terjemahannya adalah, ”Sistem merupakan kumpulan dari komponen yang saling terkait yang berfungsi bersama – sama untuk mencapai beberapa tujuan.”

Dari kedua definisi tersebut dapat disimpulkan bahwa sistem merupakan suatu bentuk kesatuan yang terdiri dari beberapa unsur atau elemen yang berinteraksi sesuai alur kerjanya masing – masing untuk melakukan suatu proses atau pekerjaan guna mencapai tujuan yang sama yang telah ditetapkan sebelumnya.

2.2. Informasi

Menurut Reynolds dan Stair (2010 : 5), ”Information is a collection of facts organized so that they have additional value beyond the value of the individual facts”. Terjemahannya adalah, ”Informasi adalah kumpulan fakta yang terorganisir sehingga memiliki nilai tambah di luar nilai fakta dari individu”.

Kemudian informasi menurut Gellinas dan Wheeler (2012 : 18), ”Information is data presented in a form that is useful in a decision-making activity”. Apabila diterjemahkan menjadi, ”Informasi merupakan data yang ditampilkan dalam sebuah formulir yang berfungsi dalam aktivitas pembuatan keputusan”.

Jadi, informasi adalah sekumpulan dari data – data yang telah diproses dan diubah menjadi sesuatu yang berharga, berguna serta memiliki arti bagi penggunanya. Dalam hal ini informasi sangat berharga bagi pihak manajemen untuk mengambil keputusan didalam perusahaan.

2.3. Sistem Informasi

Sebuah sistem yang baik memerlukan dukungan dari beberapa informasi. Apabila informasi yang tersedia semakin lengkap maka akan semakin baik pula kualitas dari sistem yang akan dihasilkan. Gellinas dan Wheeler (2012 : 11) mengungkapkan bahwa sistem informasi adalah suatu sistem yang terdiri dari seperangkat komponen yang berbasis komputer dan komponen manual yang dibangun untuk mengumpulkan, menyimpan, dan mengelola data serta menghasilkan informasi bagi pengguna.

Menurut Gellinas dan Wheeler (2012 : 12), terdapat beberapa karakteristik informasi yang berkualitas, seperti:

a. Effectiveness, berkaitan dengan informasi yang relevan dan berkaitan dengan proses bisnis yang disampaikan dengan tepat waktu, benar, konsisten, dan dapat digunakan.

b. Efficiency, menyangkut penyediaan informasi melalui penggunaan (paling produktif dan ekonomis) yang optimal dari sumber daya.

c. Confidentially, menyangkut perlindungan sensitivitas informasi dari pengungkapan yang tidak sah.

d. Integrity, berkaitan dengan keakuratan dan kelengkapan informasi serta validitas sesuai dengan nilai-nilai bisnis dan harapan.

e. Availability, berkaitan dengan informasi yang tersedia pada saat diperlukan oleh proses bisnis baik sekarang maupun di masa depan. Hal ini juga menyangkut pengamanan sumber daya yang diperlukan dan kemampuan yang terkait.

f. Compliance, berkaitan dengan mematuhi undang-undang: peraturan, dan perjanjian kontrak di mana proses bisnis merupakan subjek.

g. Reliability, berkaitan dengan penyediaan informasi yang tepat bagi manajemen untuk mengoperasikan entitas dan melaksanakan tanggung jawab serta tata kelola.

Jadi, sistem informasi adalah suatu sistem di dalam suatu organisasi yang merupakan kombinasi dari sumber daya manusia, fasilitas, teknologi, prosedur – prosedur dan pengendalian yang ditujukan untuk mendapatkan jaringan komunikasi yang penting, memproses tipe transaksi secara terintegrasi, memberikan laporan kepada manajemen dan yang lainnya terhadap kejadian –

kejadian internal dan eksternal yang penting dan menyediakan suatu dasar informasi untuk pengambilan keputusan.

2.4. Akuntansi

Akuntansi berperan penting didalam setiap perusahaan baik perusahaan yang berbadan hukum maupun yang tidak. Pengertian akuntansi menurut Weygandt, Kimmel, dan Kieso (2013 : 5) adalah: "Accounting is an information system that identifies, records, and communicates the economic events of an organization to interested users." Definisi ini mengandung beberapa pengertian, yaitu:

1. Bahwa akuntansi merupakan proses yang terdiri dari pengidentifikasian, pencatatan dan pengkomunikasian kejadian – kejadian ekonomi;

2. Bahwa informasi tentang kejadian ekonomi suatu organisasi yang dihasilkan oleh akuntansi diharapkan berguna bagi pihak – pihak yang berkepentingan. Sedangkan, definisi akuntansi yang diungkapkan oleh Bodnar dan Hopwood (2010 : 5), sebagai berikut: “Accounting as an information system, identifies, collects, processes, and communicates economic information about an entity to a wide variety of people”.

Dari definisi di atas dapat disimpulkan bahwa, akuntansi sebagai suatu sistem informasi, mengidentifikasikan, mengumpulkan, dan mengkomunikasikan informasi ekonomik mengenai suatu badan usaha ke berbagai macam pihak yang berkepentingan sebagai bahan dalam mengambil keputusan didalam suatu organisasi atau perusahaan.

2.5. Sistem Informasi Akuntansi

Sistem informasi akuntansi membantu perusahan dalam mendapatkan informasi yang relevan mengenai keuangan dan akuntansi yang terdapat di dalam perusahaan. Soudani (2012) dalam jurnalnya yang berjudul “The Usefulness of an Accounting Information System for Effective Organizational Performance” mengatakan bahwa sistem informasi akuntansi merupakan alat yang dibuat untuk membantu mengatur dan mengendalikan hal – hal yang berkaitan dengan bagian keuangan perusahaan.

Menurut Hall (2011 : 7), sistem informasi akuntansi adalah suatu subsistem yang memproses transaksi keuangan dan non-keuangan yang berpengaruh secara langsung terhadap pemrosesan transaksi keuangan. Sedangkan, menurut Al-Dalabeeh, El-Rahman kh. International Journal of Business and Management 7.12 (2012 : 97-106). “Accounting information systems necessary to meet the requirements of modern management”, yang artinya, sistem informasi akuntansi sangat diperlukan untuk menunjang persyaratan dari manajemen modern.

Kemudian, definisi sistem informasi akuntansi Menurut Gellinas dan Wheeler (2012 : 14), “Accounting information system is a specialized subsystem of the IS that collects, processes, and reports information related to the financial aspects of business events”. Apabila diterjemahkan menjadi, “Sistem informasi akuntansi adalah subsistem khusus dari sistem informasi yang mengumpulkan, memproses, dan melaporkan informasi yang berhubungan dengan aspek keuangan dari setiap kejadian bisnis”.

Jadi dapat disimpulkan bahwa sistem informasi akuntansi merupakan subsistem dari sistem informasi yang mengumpulkan, memproses, dan menyediakan informasi – informasi yang berkaitan dengan transaksi akuntansi perusahaan. Sistem informasi akuntansi memiliki komponen sistem berbeda – beda fungsinya tetapi tetap bekerja sama untuk mencapai tujuan bersama. Ada komponen yang berfungsi untuk menerima input, ada komponen yang untuk memproses, ada komponen untuk menghasilkan output, ada komponen untuk mengendalikan jalannya masing – masing komponen sistem dan ada komponen untuk menyimpan data.

2.5.2. Komponen

Menurut Hall (2011 : 13-18), elemen – elemen dari sistem informasi akutansi adalah sebagai berikut :

a. End User

Dalam pemakai akhir dibagi ke dalam dua kelompok umum, yaitu:

1. Pemakai eksternal meliputi para kreditur, para pemegang saham, para investor potensial, agen – agen pemuat peraturan, otoritas pajak, para pemasok, dan pelanggan.

2. Para pemakai internal adalah pihak manajemen di setiap tingkat organisasi, juga personil operasi. Berlawanan dengan pelaporan

eksternal, organisasi memiliki cukup kebebasan dalam memenuhi kebutuhan pemakai internal.

b. Central Data

Sumber data adalah transaksi keuangan yang memasuki sistem informasi dari sumber internal dan eksternal. Transaksi keuangan eksternal merupakan sumber data yang umum bagi kebanyakan organisasi. Termasuk dalam transaksi ini adalah pertukaran ekonomis dengan entitas bisnis lainnya dan individu dari luar perusahaan. Misalnya, penjualan barang-barang dan jasa, pembelian persediaan, penerimaan kas, dan pengeluaran kas (termasuk gaji). Transaksi keuangan internal melibatkan pertukaran dan pergerakan sumber daya dalam organisasi.

c. Data Collecting

Pengumpulan data merupakan tahap operasional pertama dalam sistem informasi. Tujuannya adalah untuk memastikan bahwa data-data peristiwa yang memasuki sistem itu sah (valid), lengkap dan bebas dari kesalahan material. Jika transaksi yang salah memasuki pengumpulan data tanpa terdeteksi, sistem mungkin akan memproses kesalahan dan menghasilkan output yang keliru dan tidak dapat diandalkan.

d. Data Process

Tugas dari pemrosesan data bervariasi dari yang sederhana sampai kompleks. Misalnya adalah prosedur – prosedur untuk menglompokkan dan merangkumkan yang digunakan dalam aplikasi akuntansi.

e. Database Management

Database organisasi merupakan tempat penyimpanan fisik data keuangan dan non – keuangan. Manajemen database memiliki tiga tugas mendasar, yaitu penyimpanan, perbaikan (retrieval), dan penghapusan.

f. Penghasil informasi

Penghasil informasi merupakan proses mengumpulkan, mengatur, menformat, dan menyajikan informasi untuk para pemakai. Tanpa memperhatikan bentuk fisiknya, informsi yang berguna memiliki karakteristik berikut ini :

1. Relevan

Isi dari sebuah laporan atau dokumen harus melayani suatu tujuan. 2. Tepat Waktu

Informasi harus tidak lebih lama dari periode waktu tindakan yang di dukungnya.

3. Akurat

Informasi harus bebas dari kesalahan yang sifatnya material. 4. Lengkap

Tidak boleh ada bagian informasi yang esensial bagi pengambilan keputusan atau pelaksanaan tugas yang hilang.

5. Rangkuman

Informasi harus diagregasi agar sesuai dengan kebutuhan pemakai. g. Feedback

Umpan balik adalah suatu bentuk output yang dikirimkan kembali ke sistem sebagai suatu sumber data. Umpan balik dapat bersifat internal atau eksternal dan digunakan untuk memulai atau mengubah suatu proses.

2.5.3. Kegunaan

Menurut Rama dan Jones (2010 : 9), Lima kegunaan Sistem informasi akuntansi yaitu :

1. Menyusun laporan eksternal perusahaan

Bisnis menggunakan sistem informasi akuntansi untuk menghasilkan laporan – laporan khusus untuk memenuhi kebutuhan informasi investor, kreditor, petugas pajak, agen pengatur dan lain-lain.

2. Menangani transaksi rutin

Manajer membutuhkan sistem informasi akuntansi untuk menangani aktivitas operasional yang rutin dalam siklus operasi perusahaan. Contohnya seperti, melayani pemesanan pelanggan, pengiriman barang dan jasa, penagihan kepada pelanggan, dan penerimaan kas.

3. Membantu para manajer membuat keputusan baik rutin maupun tidak rutin Informasi juga dibutuhkan untuk pengambilan keputusan tidak rutin pada semua level dari organisasi. Contohnya seperti, mengetahui barang yang penjualannya baik dan pelanggan yang paling banyak melakukan pembelian. 4. Membantu perencanaan dan pengendalian

Sebuah sistem informasi dibutuhkan untuk aktivitas perencanaan dan pengendalian.

Pengendalian internal meliputi kebijakan, prosedur dan sistem informasi yang digunakan untuk melindungi harta (asset) perusahaan dari kerugian atau pencurian dan untuk memelihara keakuratan data keuangan.

2.5.4. Siklus Transaksi

Siklus pemrosesan transaksi pada sistem menurut Hall (2011 : 12), adalah suatu rangkaian aktivitas yang dilakukan perusahaan dalam melakukan bisnisnya, mulai dari proses pembelian, produksi, hingga penjualan barang dan jasa. Siklus transaksi pada perusahaan dapat dibagi kedalam beberapa subsistem, yaitu:

a. Revenue Cycle (siklus pendapatan), terjadi dari transaksi penjualan hingga ke penerimaan kas.

b. Expenditure Cycle (siklus pengeluaran), terdiri dari transaksi pembelian dan pengeluaran kas.

c. Payroll Cycle (siklus gaji dan upah), terdiri dari peristiwa yang berhubungan dengan pemenuhankewajiban perusahaan atas pembayaran gaji untuk tenaga kerja.

d. Conversion cycle (siklus konversi), terdiri dari peristiwa yang berhubungan dengan pengubahan bahan mentah menjadi produk/jasa yang siap untuk dipasarkan.

e. Financing, siklus yang terjadi dari kegiatan penerimaan modal yang dilakukan

oleh perusahaan.

2.6. Siklus Pendapatan

Siklus pendapatan menurut Hall (2011 : 146) adalah perusahaan menjual barangnya ke customer melalui siklus pendapatan, yang meliputi proses penerimaan kas dari penjualan, penjualan kredit, dan penerimaan kas dari penagihan piutang. Siklus pendapatan meliputi proses pencatatan transaksi penjualan, penerimaan kas hingga pembukuan transaksi tersebut.

Siklus Pendapatan (Revenue Cylce) menurut Jones dan Rama (2010 : 443) adalah sebagai berikut:

1. Merespon permintaan informasi dari pelanggan. Informasi untuk pelanggan dimaksudkan agar pelanggan dapat memahami atas produk perusahaan sehingga pelanggan dapat memilih produk yang disediakan.

2. Mengembangkan kesepakatan dengan pelanggan untuk menyediakan barang atau jasa di masa mendatang, yang dimaksud kesepakatan di sini adalah pemesanan pelanggan atas barang atau jasa dan kontrak antara perusahaan dengan pelanggan untuk dapat menyediakan produk atau jasa di masa datang. 3. Menyediakan layanan atau mengirim barang kepada pelanggan. Pada

perusahaan jasa, karyawan berfungsi sebagai penyedia jasa layanan, sedangkan pada perusahaan dagang, petugas warehouse dan pengirim barang memainkan peran penting dalam proses pengiriman barang kepada pelanggan.

4. Menagih pelanggan atas barang atau jasa yang disediakan. Tahap ini merupakan tahap dimana perusahaan melakukan klaim kepada pelanggan dengan mencatat piutang dan menagih kepada pelanggan.

5. Mengumpulkan pembayaran. Selama siklus penjualan, kas dari pembayaran pelanggan

6. dikumpulkan.

7. Menyetor uang ke bank. Kas yang diterima selama siklus penjualan, disetor ke bank.

8. Menyiapkan laporan. Ada berbagai macam laporan yang harus dipersiapkan untuk pembuatan laporan penjualan termasuk di dalamnya daftar pesanan, daftar pengantaran dan daftar piutang.

2.6.1. Pendapatan

Ada beberapa hal yang mempengaruhi pendapatan yaitu mempengaruhi perusahaan dalam membiayai biaya operasional dan administrasinya serta untuk mengelola modalnya agar dapat melakukan pengembangan usahanya. Menurut Godfrey, Hodgson, Tarca, Hamilton dan Holmes (2010 : 292) pengertian pendapatan menururt IAS 18/AASB 118 paragraf ke – 7, pendapatan diartikan sebagai pemasukan kotor atau bruto dari keuntungan ekonomis selama periode munculnya aktifitas dari sebauh entitas ketika pemasukkan itu berdampak pada peningkatan ekuitas, selain yang berkaitan dengan kontribusi dari perserta ekuitas.

Sedangkan menurut Kieso, Weygandt, dan Warfield (2011 : 955) pendapaatan adalah arus masuk bruto dari manfaat ekonomi selama satu periode yang timbul dalam aktivitas normal suatu entitas ketika arus masuk mengakibatkan kenaikan ekuitas, selain kenaikan yang berkaitan dengan kontribusi dari peserta ekuitas.

Dari kedua definisi di atas dapat disimpulkan bahwa pendapatan adalah penghasilan yang timbul dari aktivitas perusahaan yang dikenal dengan sebutan yang berbeda seperti penjualan, penghasilan jasa (fees), bunga, dividen, royalti dan sewa.

2.6.2. Sistem Informasi Akuntansi Penjualan 2.6.2.1. Penjualan

Menurut Warren, Reeve dan Duchac (2012 : 271), penjualan adalah total biaya yang dibebankan kepada pelanggan atas barang yang telah dijual oleh perusahaan, baik penjualan tunai maupun kredit. Dengan kata lain penjualan merupakan sebuah proses yang dilakukan oleh perusahaan untuk mendapatkan keuntungan atau pendapatan.

Prosedur penjualan tunai dalam siklus pendapatan menurut Rama, Dasaratha dan Frederick (2010 : 165) adalah :

1. Merespon pertanyaan pelanggan

Pertanyaan pelanggan bisa ditangani oleh tenaga penjual. Tenaga penjualan memainkan peran penting dalam membantu para pelanggan untuk memahami suatu produk perusahaan dan memilih produk yang sesuaiuntuknya.

2. Membuat perjanjian dengan para pelanggan untuk menyediakan barang dan jasa di masa yang akan datang.

Perjanjian yang dilakukan dapat meliputi pesanan pelanggan untuk produk atau jasa serta kontrak antara perusahaan dengan pelanggan untuk dapat penyerahan barang atau jasa di masa depan. Dalam hal ini, peran karyawan merupakan hal yang penting untuk melakukan pencatatan pesanan.

3. Menyediakan jasa atau mengirim barang ke pelanggan

Kegiatan yang dilakukan dalam proses ini sangat penting dalam siklus pendapatan. Untuk jasa, karyawan berperan penting sebagai penyedia layanan. 4. Mengakui klaim atas barang dan jasa yang disediakan

Perusahaan mengakui klaimnya terhadap pelanggandengan mencatat piutang dan memberikan tagihan kepada pelanggan.

5. Menerima kas

Pada suatu waktu dalam siklus pendapatan, kas diperoleh dari pelanggan. 6. Menyetorkan kas ke bank

Agen yang terlibat di sini adalah kasir dan bank. 7. Menyusun laporan

Berbagai laporan dapat dihasilkan dari siklus pendapatan. Antara lain mencakup daftar pesanan, daftar pengiriman, dan daftar penerimaan kas.

2.6.2.2. Fungsi-fungsi yang Terkait dalam Siklus Penjualan

Menurut Mulyadi (2008 : 211) siklus penjualan pada perusahaan melibatkan beberapa fungsi yang terkait, antara lain :

1. Fungsi Penjualan

Fungsi penjualan merupakan fungsi yang bertanggung jawab untuk menerima surat order dari pembeli, mengedit order dari pelanggan untuk menambahkan informasi yang belum terdapat pada surat order, meminta otorisasi kredit, menentukan tanggal pengiriman dan asal gudang darimana barang akan dikirim, dan mengisi surat order pengiriman. Fungsi penjualan juga bertanggung jawab untuk membuat "back order" jika persediaan di gudang tidak memenuhi order pelanggan.

2. Fungsi Kredit

Fungsi kredit merupakan suatu fungsi di bawah fungsi akuntansi yang bertanggung jawab untuk meneliti status kredit pelanggan dan memberikan otorisasi pemberian kredit kepada pelanggan.

3. Fungsi Gudang

Fungsi gudang bertanggung jawab untuk meyimpan dan menyiapkan barang yang dipesan oleh pelanggan serta menyerahkan ke bagian pengiriman. 4. Fungsi Pengiriman

Fungsi pengiriman bertanggung jawab untuk mengirim barang kepada pelanggan.

Fungsi penagihan bertanggung jawab untuk membuat dan mengirimakan faktur penjalan kepada pelanggan.

6. Fungsi Akuntansi

Fungsi akuntansi bertanggung jawab untuk mencatat piutang yang muncul dari transaksi penjualan.

2.6.3. Sistem Informasi Akuntansi Persediaan 2.6.3.1. Persediaan

Persediaan menurut Samiaji (2009 : 53), yang dimaksud data persediaan yang dibahas kali ini adalah tentang informasi mengenai persediaan barang yang telah siap dijual kepada pelanggan. Informasi yang terkait dengan persediaan harus disimpan pada tabel persediaan agar informasi yang tersedia bersifat konsisten. Sedangkan menurut Render (2009 : 220), persediaan merupakan sumber yang disimpan yang digunakan untuk memuaskan kebutuhan masa kini atau masa depan.

Maka kesimpulannya persediaan merupakan harta dari perusahan yang dapat berupa raw material inventory, work in process inventory, dan finished good inventory yang tersedia untuk dijual oleh perusahaan kepada pelanggannya sehingga perusahaan dapat memperoleh laba atas transaksi penjualan tersebut. Persediaan barang juga digunakan dalam menunjang kegiatan pelayanan jasa perusahaan kepada para pelanggan.

Secara umum, istilah persediaan menunjuk pada barang yang dimiliki perusahaan untuk dijual kembali atau digunakan dalam proses pemberian jasa. Menurut Stice dan Skousen (2009 : 571), ”Persediaan adalah istilah yang diberikan untuk aktiva yang akan dijual dalam kegiatan normal persahaan atau aktiva yang dimasukkan secara langsung atau tidak langsung kedalam barang yang akan diproduksi dan kemudian dijual”. Kesimpulannya adalah bahwa persediaan merupakan suatu istilah yang menunjukan segala sesuatu dari sumber daya yang ada dalam suatu proses yang bertujuan untuk mengantisipasi terhadap segala kemungkinan yang terjadi baik karena adanya permintaan maupun ada masalah lain.

Persediaan memiliki beberapa fungsi penting bagi perusahaan : a. agar dapat memenuhi permintaan yang diantisipasi akan terjadi, b. untuk menyeimbangkan antara produksi dan distribusi,

c. untuk memperoleh keuntungan dari potongan kuantitas, karena pembeli d. dalam jumlah yang banyak ada diskon,

e. untuk menghindari kekurangan persediaan yang dapat terjadi karena cuaca, f. kekurangan pasokan, mutu, dan ketidak tepatan pengiriman,

g. untuk menjaga kelangsungan operasi dengan cara persediaan dalam proses. Biaya persediaan terdiri dari seluruh pengeluaran, baik yang langsung maupun yang tidak langsung, yang berhubungsn dengan pembelian, persiapan, dan penempatan persediaan untuk dijual. Biaya persediaan bahan baku atau barang yang diperoleh untuk dijual kembali, biaya termasuk harga pembelian, pengiriman, penerimaan, penyimpanan dan seluruh biaya yang terjadi sampai barang siap untuk dijual.

2.6.3.2. Sistem Pencatatan Persediaan

Metode pencatatan persediaan ada dua, yaitu metode perpetual dan metode periodik. Metode perpetual disebut juga metode buku, karena setiap jenis persediaan mempunyai kartu persediaan, sedangkan metode periodik disebut juga metode fisik. Dikatakan demikian karena pada akhir periode dihitung fisik barang untuk mengetahui persediaan akhir yang nantinya akan dibuat jurnal penyesuaian. Menurut Stice dan Skousen (2009 : 667), ”ada beberapa macam metode penilaian persediaan yang umum digunakan, yaitu : identifikasi khusus, biaya rata – rata (average), first in first out (FIFO), last in first out (LIFO)”. a. Identifikasi Khusus

Pada metode ini, biaya dapat dialokasikan ke barang yang terjual selama periode berjalan dan ke barang yang ada ditangan pada akhir periode berdasarkan biaya aktual dari unit tersebut. Metode ini diperlukan untuk mengidentifikasi biaya historis dari unit persediaan. Dengan identifikasi khusus, arus biaya yang dicatat disesuaikan dengan arus fisik barang.

b. Metode Biaya Rata – rata (average)

Metode ini membebankan biaya rata-rata yang sama ke setiap unit. Metode ini didasarkan pada asumsi bahwa barang yang terjual seharusnya dibebankan dengan 36 biaya rata-rata, yaitu rata-rata tertimbang dari jumlah unit yang dibeli pada tiap harga. Metode rata-rata mengutamakan yang mudah terjangkau untuk dilayani, tidak peduli apakah barang tersebut masuk pertama atau masuk terakhir.

c. Metode First In First Out (FIFO)

Metode ini didasarkan pada asumsi bahwa unit yang terjual adalah unit yang terlebih dahulu masuk. Selain itu, didalam FIFO unit yang tersisa pada persediaan akhir adalah unit yang paling akhir dibeli, sehingga biaya yang dilaporkan akan mendekati atau sama dengan biaya penggantiaan diakhir periode.

d. Metode Last In First Out (LIFO)

Metode ini didasarkan pada asumsi bahwa barang yang paling barulah yang terjual. Metode LIFO sering dikritik secara teoritis tetapi metode ini adalah metode yang paling baik dalam penggantian biaya persediaan dengan pendapatan. Apabila metode LIFO digunakan selama periode inflasi atau harga naik, LIFO akan menghasilkan harga pokok yang lebih tinggi, jumlah laba kotor yang lebih rendah dan nilai persediaan akhir yang lebih rendah.

2.6.3.3. Metode Pencatatan Persediaan

Dalam siklus persediaan, dikenal dua metode pencatatan persediaan, yaitu : 1. Metode mutasi persediaan (perpetual inventory method)

Pada metode mutasi persediaan, setiap perpindahan persediaan akan dicatat pada kartu persediaan.

a. Tidak terdapat perkiraan pembelian retur pembelian, potongan pembelian dan biaya angkut pembelian.

b. Transaksi pembelian, retur pembelian, potongan pembelian dan biaya angkut pembelian dicatat dalam perkiraan persediaan barang dagang.

c. Setiap terjadi penjualan harus diikuti adanya pencatatan harga pokok penjualan.

d. Lebih sesuai digunakan pada grosir, agen khusus atau distributor dengan sedikit macam barang yang diperdagangkan dan mudah untuk menentukan besarnya harga pokok penjualan setiap terjadi penjualan secara tepat.

2. Metode persediaan fisik (physical inventory method)

Pada metode persediaan fisik, yang dicatat pada kartu persediaan hanya pertambahan persediaan akibat adanya pembelian saja. Sedangkan, berkurangnya persediaan akibat pemakaian tidak dicatat pada kartu persediaan.

a. Terdapat perkiraan pembelian, retur pembelian, potongan pembelian dan biaya angkut pembelian.

b. Transaksi pembelian, retur pembelian, potongan pembelian dan biaya angkut pembelian dicatat dalam perkiraan masing-masing.

c. Setiap terjadi penjualan tidak perlu dilakukan pencatatan harga pokok penjualan. Harga pokok penjualan dihitung pada akhir periode secara agregat.

d. Lebih sesuai digunakan pada perusahaan eceran/retail yang mempunyai banyak macam persediaan barang dagangan dan sulit untuk ditentukan harga pokok setiap terjadi penjualan.

2.6.3.4. Sistem dan Prosedur Sistem Akuntansi Persediaan

Dalam sistem akuntansi persediaan, terdapat sistem-sistem dan prosedur – prosedur yang berkaitan, yaitu :

1. Prosedur pencatatan produk jadi.

2. Prosedur pencatatan harga pokok yang dijual.

3. Prosedur pencatatan harta pokok produk jadi yang diterima kembali dari pembeli.

4. Prosedur pencatatan tambahan dan penyesuaian kembali harga pokok persediaan produk dalam proses.

5. Prosedur pencatatan harga pokok persediaan yang dibeli.

6. Prosedur pencatatan harga pokok persediaan yang dikembalikan kepada pemasok.

7. Prosedur permintaan dan pengeluaran barang gudang.

8. Prosedur pencatatan tambahan harga pokok persediaan karena pengembalian barang gudang.

9. Sistem penghitungan fisik persediaan.

2.6.3.5. Dokumen yang Digunakan Sistem Informasi Akuntansi Persediaan Menurut Mulyadi (2008 : 576) dokumen yang digunakan untuk merekam, meringkas, dan membukukang hasil pengitungan fisik adalah :

1. Kartu penghitungan fisik 2. Daftar hasil penghitungan fisik 3. Bukti memorial

Sebagai pedoman umum, barang yang masuk sebagai persediaan adalah barang yang benar-benar dimiliki oleh perusahaan tanpa memandang lokasi persediaan tersebut. Masalah yang mungkin terjadi pada akhir periode dalam rangka menentukan status kepemilikan persediaan, yakni antara lain:

1. Barang dalam perjalanan (Goods in transit)

Masalah yang timbul apabila barang masih dalam perjalanan adalah sulitnya menentukan apakah barang tersebut masih menjadi hak milik penjual atau sudah menjadi hak milik pembeli. Untuk mengatasi hal ini, maka dua syarat penyerahan barang digunakan sebagai dasar penentuan, yaitu FOB Shipping Point atau FOB Destination.

a. FOB Destination Point

FOB Destination Point, artinya biaya angkut barang dimulai dari gudang penjual sampai gudang pembeli ditanggung oleh pihak penjual. Ini berarti bahwa barang-barang dalam perjalanan masih merupakan hak milik penjual. b. FOB Shipping Point

FOB Shipping Point, artinya biaya angkut barang dimulai dari gudang penjual sampai gudang pembeli ditanggung oleh pihak pembeli, ini berarti pembeli adalah pemilik dari barang-barang yang masih dalam perjalanan. Oleh karena itu, dalam menentukan saldo persediaan untuk satu periode perusahaan harus mencatat jumlah barang dagangan dalam perjalanan.

2. Barang Konsinyasi

Perjanjian konsinyasi mengijinkan suatu perusahaan lain untuk menyimpan persediaan dalam gudang mereka namun mereka tidak harus membeli persediaan tersebut. Dengan perjanjian ini, pemasok memberikan persediaan untuk dijual kembali dengan menahan kepemilikan persediaan sampai terjualnya persediaan tersebut. Barangbarang konsinyasi masih tetap dilaporkan sebagai bagian dari persediaan pemiliknya sampai barang tersebut dijual kepada pihak ketiga. Barangbarang ini dilaporkan sebesar harga perolehannya (cost) di tambah biaya -biaya yang dikeluarkan untuk memindahkan barang tersebut dari gudang pemilik ke gudang perusahaan yang menjualkannya.

3. Barang yang dijual secara cicilan

Penjualan cicilan (installment sales) adalah penjualan yang pembayarannya dicicil secara periodik selama periode tertentu. Dalam penjualan cicilan biasanya penjual menahan hak legal atas barang sampai seluruh pembayaran dilakukan.

Dalam penjualan cicilan, persediaan berpindah dari penjual kepada pembeli pada saat ditandatanganinya kontrak penjualan cicilan walaupun hak legal atas kepemilikan barang tersebut belum berpindah.

2.6.4. Penerimaan Kas

Definisi penerimaan kas menurut Romney dan Steinbart (2012 : 373) mengatakan “Aktivitas terakhir di dalam siklus pendapatan berhubungan dengan penerimaan kas. Kasir akan melaporkan penerimaan, menangani remittance pelanggan dan akan menyetorkan uang ke bank”. Sedangkan definisi menurut Hall (2010 : 220) pengeluaran kas memproses pembayaran berbagai kewajiban yang timbul dari sistem pembelian. Jadi Siklus pengeluaran kas adalah rangkaian kegiatan bisnis dan operasional pemrosesan data terkait yang berhubungan dengan pembelian serta pembayaran barang dan jasa.

Prosedur penerimaan kas menurut Hall (2010 : 173), menyebutkan ada 5 (lima) prosedur yang terlibat dalam sistem penerimaan kas, yaitu :

1. Remittance entry

Pada tahap ini, kasir akan mengumpulkan semua cek dan mencocokan dengan remittance advice yang diterima, kemudian menjumlahkan semua cek yang diterima. Kemudian remittance list, yang berisi daftar remittance advice secara keseluruhan dibuat.

2. Depositing receipts

Salah satu salinan dari remittance list dikirimkan ke kasir yang akan membandingkan dan merekonsiliasi. Kemudian, kasir ini akan membuat deposit slip dan cash receipt transaction listing (jurnal). Setelah itu, barulah semua cek disetorkan ke bank.

3. Update Accounts Receivable

Remittance advice digunakan untuk mengirim ke rekening nasabah dalam buku besar pembantu piutang. Secara berkala, perubahan saldo rekening dirangkum dan diteruskan kefungsi buku besar.

4. Update General Ledger

Setelah menerima voucher jurnal dan ringkasa akun, fungsi buku besar umum dituliskan ke rekening kas dan rekening kendali piutang dan file voucher jurnal. 5. Reconcile Cash Receipts and Deposits

Secara berkala (mingguan atau bulanan), seorang pegawai dari kantor pengawas (atau karyawan tidak terlibat dengan prosedur penerimaan kas) menyatukan penerimaan kas dengan membandingkan dokumen – dokumen berikut:

a. Salinan prelist yang terkait.

b. Slip penyetoran yang diterima dari bank. c. Jurnal voucher yang terkait.

2.7. Jurnal

Menurut Kieso, Kimmel dan Weygandt (2011 : 55), jurnal disebut sebagai buku entri asli. untuk setiap transaksi jurnal menunjukan efek debit dan kredit pada akun tertentu. Dengan kata lain, jurnal merupakan catatan yang timbul sebagai efek dari transaksi yang terjadi dimana terdapat debit dan kredit untuk mencatatnya dengan akun spesifik. Jurnal – jurnal yang berhubungan dengan transaksi penjualan, piutang usaha dan peneriman kas adalah sebagai berikut :

a. Jurnal penjualan tunai

Dr. Cash xxxxx

Cr. Sales xxxxx

b. Jurnal Persediaan

Dr. Cost On Goods Sold (COGS) xxxxx

Cr. Inventory xxxxx

Sedangkan Yulius (2012 : 23) menjelaskan bahwa “Jurnal mempunyai fungsi yaitu mencatat segala transaksi yang terjadi dalam kegiatan operasional perusahaan dalam periode waktu tertentu yang berkesinambungan. Jurnal khusus yang ada dalam siklus pendapatan dapat dibagi dua yaitu :

1. Jurnal penjualan adalah jurnal yang bertujuan untuk mencatat semua transaksi penjualan barang dagang atau pendapatan lain yang dilakukan secara kredit yang menimbulkan piutang dagang pada si penjual.

2. Jurnal penerimaan kas adalah jurnal yang berfungsi untuk mencatat segala pemasukan (penerimaan kas secara tunai) yang berhubungan dengan usaha dagang.“

2.8. Pajak Pertambahan Nilai

Pajak pertambahan nilai merupakan pengganti dari pajak penjualan. Alasan penggantian ini karena pajak penjualan dirasa sudah tidak lagi memadai untuk menampung kegiatan masyarakat dan belum mencapai sasaran kebutuhan pembangunan, antara lain untuk meningkatkan penerimaan negara, mendorong ekspor, dan pemerataan pembebanan pajak begitulah definisi pajak Menurut Resmi (2011 : 5) PPn merupakan pajak tidak langsung, artinya pajak yang pada akhirnya dapat dibebankan atau dialihkan kepada orang lain atau pihak ketiga.

Pihak-pihak yang mempunyai kewajiban memungut, menyetor, dan melaporkan PPn terdiri atas:

a. Pengusaha Kena Pajak (PKP) yang melakukan penyerahan BKP dan/atau JKP di dalam Daerah Pabean dan melakukan ekspor BKP Berwujud/BKP Tidak Berwujud/JKP.

b. Pengusaha Kecil yang memilih untuk dikukuhkan sebagai PKP.

Sementara itu, menurut Waluyo (2011 : 16) Pajak Pertambahan Nilai dikenakan atas:

1. Penyerahan Barang Kena Pajak di dalam Daerah Pabean yang dilakukan oleh

Pengusaha;

2. Impor Barang Kena Pajak;

3. Penyerahan Jasa Kena Pajak di dalam Daerah Pabean yang dilakukan oleh Pengusaha;

4. Pemanfaatan Barang Kena Pajak tidak berwujud dari luar Daerah Pabean di dalam Daerah Pabean.

5. Pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah Pabean;

6. Ekspor Barang Kena Pajak Berwujud oleh Pengusaha Kena Pajak;

7. Ekspor Barang Kena Pajak Tidak Berwujud oleh Pengusaha Kena Pajak; dan

8. Ekspor Jasa Kena Pajak oleh Pengusaha Kena Pajak.

Menurut Sukrisno (2010 : 166) tarif PPN umumnya adalah 10%, tetapi dengan peraturan pemerintah dapat diubah serendah – rendahnya 5% dan setinggi-tingginya 15%.

Jurnal Penjualan Tunai

Dr. Cash xxxxx

Cr. Sales xxxxx

Cr. PPn Keluaran xxxxx

Standar Akuntansi

PSAK 23 UNTUK PENDAPATAN

PSAK 23 (Revisi 2010) merevisi PSAK 23 (1994): Pendapatan dan merupakan adopsi IAS 18 (2009): Revenue. Tujuan dan ruang lingkup PSAK 23 (Revisi 2010) terlihat pada Tabel II.23. Secara umum PSAK 23 (Revisi 2010) tidak mengalami banyak perubahan dari PSAK sebelumnya. PSAK 23 yang direvisi tahun 2010 ini mulai berlaku efektif 1 Januari 2011.

PSAK 14 UNTUK PERSEDIAAN Persediaan adalah aktiva:

1. Tersedia untuk dijual dalam kegiatan usaha normal; 2. Dalam proses produksi dan atau dalam perjalanan; atau

3. dalam bentuk bahan atau perlengkapan (supplies) untuk digunakan dalam proses produksi atau pemberian jasa.

Nilai realisasi bersih adalah taksiran harga penjualan dalam kegiatan usaha normal dikurangi taksiran biaya penyelesaian dan taksiran biaya yang diperlukan untuk melaksanakan penjualan. Persediaan meliputi barang yang dibeli dan disimpan untuk dijual kembali, misalnya, barang dagang dibeli oleh pengecer untuk dijual kembali, atau pengadaan tanah dan properti lainnya untuk dijual kembali. Persediaan juga mencakupi barang jadi yang telah diproduksi, atau barang dalam penyelesaian yang sedang diproduksi perusahaan, dan termasuk bahan serta perlengkapan yang akan digunakan dalam proses produksi. Bagi perusahaan jasa, persediaan meliputi biaya jasa seperti diuraikan dalam paragraf 16, di mana pendapatan yang bersangkutan belum diakui perusahaan. (lihat Pernyataan Standar Akuntansi Keuangan No. 23 tentang Pendapatan).

2.9 Sistem Pengendalian Internal

Sistem pengendalian di dalam perusahaan merupakan aspek yang sangat penting untuk mencegah terjadinya fraud yang bisa saja dilakukan oleh karyawan perusahaan untuk kepentingan dan keuntungan pribadinya. Kieso, Kimmel dan Weygandt (2013 : 285) menjelaskan pengendalian internal terdiri dari semua metode dan langkah – langkah yang diadopsi dalam sebuah organisasi untuk menjaga aset, meningkatkan keandalan pencatatan akuntansi, meningkatkan efisiensi operasional dan memastikan kepatuhan terhadap hukum dan peraturan terkait. Sedangkan Rama dan Jones (2010 : 134) mengatakan lebih spesifik tentang pengendalian internal berdasarkan laporan COSO. “Laporan COSO mengidentifikasikan lima komponen pengendalian internal yang memiliki pengaruh terhadap kemampuan organisasi untuk mencapai tujuan pengendalian internal, yaitu sebagai berikut:

1. Control environment

Mengarah kepada beberapa faktor yang disusun oleh organisasi untuk mengendalikan kesadaran para karyawannya. Faktor tersebut meliputi integritas, nilai etika, dan filosofi manajemen serta cara operasi. Juga termasuk di dalamnya cara pihak manajemen menentukan otoritas dan tanggung jawab, mengatur dan mengembangkan sumber daya manusia serta perhatian dan petunjuk dari board of directors.

2. Risk Assessment

Risk Assessment merupakan proses mengidentifikasi dan menganalisis beberapa resiko yang relevan dalam pencapaian tujuan, membentuk sebuah basis untuk menentukan bagaimana resiko dapat diatur. Karena kondisi ekonomi, industri, regulasi, dan operasi selalu berubah, maka diperlukan mekanisme untuk mengidentifikasi dan menghadapi resiko – resiko terkait dengan perubahan tersebut yang dapat menghambat pencapaian tujuan dari pengendalian internal. 3. Control Activities

Merupakan kebijakan dan prosedur yang dikembangkan oleh organisasi untuk menangani risiko yang mungkin dan risiko yang telah ada. Control activities mencakup :

a. Performance reviews, kegiatan yang memiliki hubungan dengan analisis terhadap kinerja, misalnya dengan membandingkan hasil yang didapat dengan anggaran, standar perhitungan, dan data pada periode sebelumnya.

b. Segregation of duties, terdiri dari penetapan tanggung jawab untuk mengotorisasi transaksi, melakukan transaksi, mencatat transaksi, dan juga untuk menjaga aset yang dilakukan oleh karyawan yang berbeda.

c. Application control, berkaitan dengan aplikasi sistem informasi akuntansi. d. General control, berkaitan dengan pengawasan yang lebih luas yang

berhubungan dengan berbagai aplikasi. 4. Information and communication

Pada setiap informasi yang berkaitan harus diidentifikasi, tergambar dan terkomunikasi dalam sebuah form dan timeframe yang memungkinkan orang-orang menjalankan tanggung jawabnya. Sistem informasi menghasilkan laporan, yang berisi informasi operasional, finansial, dan terpenuhinya keperluan sistem, yang membuatnya mungkin untuk menjalankan dan mengendalikan bisnis. Informasi dan Komunikasi tidak hanya menghadapi data-data yang dihasilkan internal, tetapi juga kejadian eksternal, kegiatan dan kondisi yang diperlukan untuk memberikan informasi dalam rangka pembuatan keputusan bisnis dan laporan eksternal. Komunikasi yang efektif juga harus terjadi dalam hal yang lebih luas, mengalir ke bawah, ke samping dan ke atas organisasi.

5. Monitoring

Sistem pengendalian internal perlu diawasi, sebuah proses untuk menentukan kualitas performa sistem dari waktu ke waktu. Proses ini terselesaikan melalui kegiatan pengawasan yang berkesinambungan, evaluasi yang terpisah atau kombinasi dari keduanya. Kegiatan ini termasuk manajemen dan supervisi yang reguler, dan kegiatan lainnya yang dilakukan personel dalam menjalankan tugasnya. Luas dan frekuensi evaluasi yang terpisah, akan tergantung pada terutama penaksiran resiko dan efektifnya prosedur monitoring yang sedang berlangsung. Ketergantungan sistem pengendalian harus dilaporkan kepada atasan, dengan masalah yang serius juga dilaporkan kepada manajemen teratas dan dewan direksi.

2.9.1. Komponen Sistem Pengendalian Internal

Sistem pengendalian internal yang diterapkan dalam organisasi terdiri dari beberapa komponen atau unsur yang terdapat di dalamnya. Komponen atau unsur – unsur tersebut menurut Mulyadi (2008 : 164 ) adalah :

1. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas. Pemisahan tanggung jawab fungsional dalam suatu organisasi harus ditetapkan secara tegas. Pembagian tanggung jawab fungsional dalam organisasi didasarkan pada prinsip-prinsip sebagai berikut :

a. Fungsi-fungsi operasi dan penyimpanan harus dipisahkan dengan fungsi akuntansi. Fungsi operasi berwenang dalam suatu kegiatan, fungsi penyimpanan berwenang dalam menyimpan aktiva perusahaan, dan fungsi akuntansi berwenang untuk mencatat peristiwa keuangan perusahaan.

b. Suatu fungsi tidak boleh bertanggung jawab penuh atas semua tahap dalam suatu transaksi.

2. Sistem wewenang dan prosedur pencatatan yang melindungi kekayaan, utang, pendapatan, dan biaya. Setiap transaksi hanya dapat terjadi atas dasar otorisasi dari pejabat yang berwenang. Oleh sebab itu setiap organisasi harus memilki pembagian wewenang otorisasi untuk setiap transaksi.

3. Praktik yang sehat dalam menjalankan tugas dan fungsi setiap unit. Pembagian tanggung jawab fungsional, sistem wewenang dan prosedur pencatatan dapat berjalan dengan baik jika ada cara – cara untuk menjamin praktik yang sehat dalam pelaksanaannya, diantaranya : a. Penggunaan formulir bernomor urut tercetak.

b. Pemeriksaan mendadak untuk mendorong karyawan selalu melaksanakan tugasnya sesuai dengan aturan yang telah ditetapkan. c. Setiap transaksi tidak boleh dilakukan oleh satu orang atau fungsi

organisasi dalam setiap tahapannya.

d. Perputaran jabatan untuk menjaga independensi pejabat dan menghindari persengkongkolan.

4. Karyawan yang kompeten sesuai dengan tanggung jawabnya. Karyawan yang melaksanakan fungsi-fungsi pada organisasi harus kompeten sesuai tanggung jawabnya masing-masing sehingga dapat mendukung sistem pengendalian internal. Karyawan yang kompeten akan melaksanakan tugasnya dengan baik dan jujur serta dapat melaksanakan tugasnya dengan efektif dan efisien.

2.9.2. Tujuan Pengendalian Internal

Menurut Romney dan Steinbart (2006 : 196), berdasarkan COSO, tujuan sistem pengendalian internal adalah sebagai berikut:

1. menghasilkan laporan keuangan yang dapat dipercaya; 2. menghasilkan operasi yang efektif dan efisien;

3. mentaati hukum dan peraturan yang ditetapkan.

Sementara itu, COSO (2013 : 3) dalam framework terbarunya menyatakan mengenai tujuan – tujuan pengendalian internal yaitu “The Framework provides for three categories of objectives, which allow organizations to focus on differing aspects of internal control :

1. Operations Objectives – These pertain to effectiveness and efficiency of the entity's operations, including operational and financial performance goals, and safeguarding assets against loss.

2. Reporting objectives – These pertain to internal and external financial and non-financial reporting and may encompass reliability, timelines, transparency or other terms as set forth by regulators. recognized standard setters, or the entity's policies.

3. Compliance Objectives – These pertain to adherence to laws and regulations to which the entity is subject.”

Dapat disimpulkan berdasarkan konsep dari COSO di atas, bahwa pengendalian internal ditujukan untuk mencapai tiga kategori tujuan yang memungkinkan organisasi untuk fokus pada aspek pengendalian internal yang berbeda, yang mencakup tujuan – tujuan operasi, pelaporan dan ketaatan.

2.9.3. Pengendalian Internal pada Siklus Penjualan

Pengendalian internal pada siklus penjualan di dalam perusahaan dapat terdiri dari beberapa aspek, yaitu :

1. Organisasi

Aspek organisasi dalam pengendalian internal siklus penjualan mencakup pemisahan fungsi penjualan dengan fungsi kredit dan fungsi akuntansi, pemisahan fungsi akuntansi dengan fungsi kas, dan pelaksanaan transaksi harus dilakukan oleh lebih dari satu orang.

2. Sistem Otorisasi dan Prosedur Pencatatan

semua transaksi dalam siklus penjualan harus mendapat otorisasi dari pihak yang berwenang dan menggunakan prosedur pencatatan tertentu.

3. Praktik yang sehat

Pengendalian internal pada siklu penjualan juga mengatur praktik yang sehat dalam operasional sehari – hari seperti :

a. Penggunaan formulir bernomor urut.

b. Pengadaan rekonsiliasi secara periodik terhadap kartu piutang.

2.9.4. Pengendalian Internal pada Siklus Persediaan

Dalam siklus persediaan, menurut Mulyadi (2008 : 581) terdapat pengendalian internal yang harus perhatikan. Secara garis besar ada tiga pengendalian internal yang ada pada siklus persediaan, yaitu :

1. Organisasi

Dari sisi organisasi, pengendalian internal pada siklus persediaan adalah :

a. Penghitungan fisik persediaan harus dilakukan oleh panitia gabungan dengan tiga fungsi, yaitu fungsi pemegang kartu penghitungan fisik, fungsi penghitung, dan fungsi pengecek. Fungsi penghitung dan fungsi pengecek bertugas menghitung barang dan mengecek mutunya secara independen. Sedangkan fungsi pemegang kartu penghitungan fisik bertanggung jawab akan formulir yang digunakan dalam penghitungan persediaan, perbedaan data yang dihasilkan penghitung dan pengecek, serta penyalinan data dari kartu penghitungan fisik ke dalam daftar hasil penghitungan fisik.

b. Panitia gabungan ini harus terdiri dari orang-orang di luar fungsi gudang serta fungsi akuntansi persediaan dan biaya. Hal ini bertujuan untuk menjamin ketelitian dan keakuratan data perhitungan persediaan sehingga dapat mengevaluasi fungsi gudang serta fungsi akuntansi persediaan secara obyektif. 2. Sistem otorisasi dan prosedur pencatatan

Dari sisi sistem otorisasi dan prosedur pencatatan, ada empat pengendalian internal yang harus diperhatikan, yaitu :

a. Penandatanganan daftar hasil penghitungan fisik persediaan oleh ketua panitia penghitungan fisik persediaan sebagai bentuk otorisasi pada hasil penghitungan fisik persediaan.

b. Hasil penghitungan fisik persediaan yang dicatat harus sesuai dengan kartu penghitungan fisik dan telah diperiksa oleh pemegang kartu persediaan.

c. Harga satuan yang dicatat pada daftar hasil penghitungan fisik sesuai dengan kartu persediaan barang tersebut.

d. Perubahan kartu persediaan harus berdasarkan informasi tiap jenis persediaan yang terdapat pada daftar penghitungan fisik.

3. Praktik yang sehat

Dari sisi praktik yang sehat ada 4(empat) pengendalian internal, yaitu :

a. Penggunaan kartu penghitungan fisik bernomor urut tercetak yang dapat dipertanggungjawabkan oleh fungsi pemegang kartu penghitungan fisik.

b. Penghitungan fisik setiap jenis persediaan dilakukan masing – masing satu kali oleh fungsi penghitung dan fungsi pengecek. Penghitungan oleh setiap fungsi ini dilakukan secara independen.

c. Pencocokan kuantitas dan data persediaan pada bagian ke-2 dan bagian ke-3 kartu penghitungan fisik sebelum data tersebut dicatat pada daftar hasil penghitungan fisik. Pencocokan ini dilakukan oleh fungsi pemegang kartu penghitungan fisik.

d. Penggunaan peralatan dan metode yang jelas dan ketelitian yang terjamin untuk mengukur dan menghitung kuantitas persediaan.

2.10. Analisis dan Perancangan Sistem Informasi Berorientasi Objek 2.10.1. Pengertian Object Oriented Analysis System (OOAD)

Menurut Shelly dan Rosenblatt (2012 : 727), Object-Oriented Analysis and Design adalah sebuah metode yang digunakan untuk membuat benda-benda yang disebut pelaku, yang mewakili pengguna manusia yang akan berinteraksi dengan sistem.

Sedangkan menurut Pandey, Singh dan Kansal ( 2011 : 143), “Study of Object Oriented Analysis and Design Apporach” Journal of Computer Science 7(2): 143-147, Object Oriented Analysis and Design (OOAD) adalah sebuah metode yang terdiri dari proses (method describing “how to”), teknik (formalisms, models, notation), dan alat (contoh : CASE).

Jadi kesimpulan dari pengertian Object Oriented Analysis and Design (OOAD) adalah sekumpulan metode yang terdiri dari proses, teknik dan alat yang digunakan untuk membuat benda – benda yang disebut pelaku yang mewakili pengguna yang akan berinteraksi dengan sistem.

2.10.2. Pengertian Proses Bisnis

Menurut Satzinger, Jackson dan Burd (2010 : 134-135), Proses bisnis adalah suatu sistem yang harus dimengerti oleh seorang analis untuk memecahkan masalah pada sistem serta meningkatkan efektifitas dan efisiensi dari sistem yang sebelumnya dengan mencari fakta yang komprehensif. Proses bisnis dibagi menjadi tiga event yang berbeda, yaitu:

a. Operating events

Merupakan kegiatan-kegiatan pengoperasian yang dijalankan di dalam sebuah proses bisnis untuk menyediakan barang dan jasa kepada pelanggan. b. Information events

Dibedakan menjadi tiga kegiatan, yakni: 1. Recording events

Melibatkan pengumpulan data yang menggambarkan operating events dan menyimpannya di dalam data repository.

2. Maintaining events

Kegiatan penyimpanan referensi - referensi data terkini mengenai sumber daya yang dimiliki, pihak eksternal yang melakukan kegiatan bisnis dengan organisasi, dan karyawan yang bekerja.

3. Reporting events

Pembuatan laporan memberikan informasi serta pengukuran untuk mendukung kegiatan – kegiatan organisasi seperti planning, controlling, dan evaluating

c. Decision/management events

Merupakan aktivitas-aktivitas di mana manajemen membuat keputusan mengenai planning, controlling, dan evaluating proses-proses bisnis.

2.10.3. Unified Modeling Language (UML) Diagram 2.10.3.1. Pengertian UML Diagram

Menurut Satzinger, Jackson dan Burd (2012 : 46) UML adalah himpunan standar model dan notasi yang didefinisikan oleh Object Management Group (OMG), yaitu sebuah organisasi standar untuk pengembangan sistem.

.Jadi Unified Modeling Language (UML) adalah sebuah bahasa yang digunakan untuk menentukan, memvisualisasikan, membangun dan mendokumentasikan sistem informasi. UML dikembangkan sebagai suatu alat untuk analisis dan desain beorientasi objek.

2.10.3.2. Pengertian Activity Diagram

Menurut Satzinger, Jackson dan Burd (2012 : 57) Activity diagram merupakan sebuah tipe dari diagram workflow yang menggambarkan tentang aktivitas dari pengguna ketika melakukan setiap kegiatan dan aliran sekuensial.

Gambar 2.1 Activity Diagram Symbols Sumber : Satzinger, Jackson dan Burd (2012)

2.10.3.3. Pengertian Use case Diagram

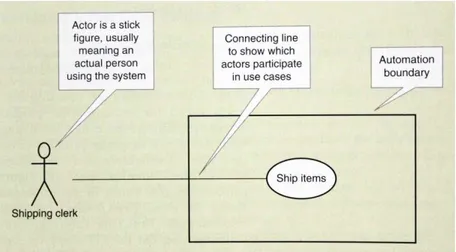

Use case menurut Satzinger, Jackson dan Burd (2012 : 78) merupakan suatu aktivitas yang dilakukan oleh sistem, biasanya merupakan sebuah respon untuk permintaan dari pengguna sistem. Satzinger, Jackson dan Burd (2012 : 81) menjelaskan bahwa aktor tidak selalu sama dengan sumber dari peristiwa di event table karena aktor di use case merupakan orang yang berinteraksi dengan sistem yang mana sistem harus meresponnya.

Gambar 2.2 Use Case Symbols Sumber : Satzinger, Jackson dan Burd (2012)

Gambar 2.3 Use Case Diagram

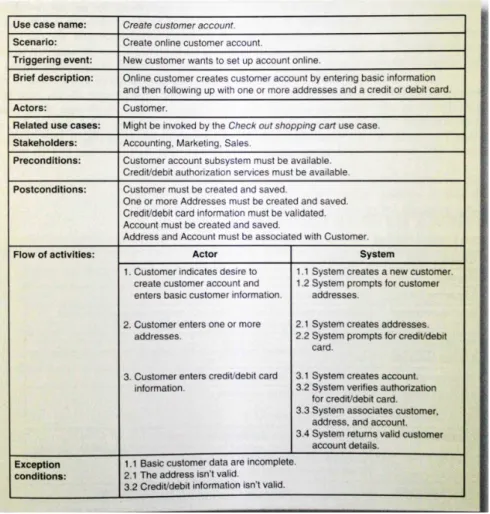

2.10.3.4. Pengertian Use case Description Fully Developed

Use case description merupakan deskripsi yang mencatat mengenai detil pemrosesan dari suatu use case Satzinger, Jackson dan Burd (2012 : 122). Use case memiliki urutan yang lengkap dari tahapan – tahapan untuk menyelesaikan bisnis proses. Setiap Use case harus dijelaskan alur prosesnya melalui sebuah deskripsi, atau sekenario use case. Use case description terdiri dari

a. Nama use case yaitu penamaan use case yang menggunakan kata kerja. b. Scenario use case yaitu untuk mengidentifikasi nama use case.

c. Triggering Event mengidentifikasi pemicu yang menjalankan use case sama seperti yang terdapat pada event table.

d. Brief Description yaitu penjelasan secara general tentang jalannya sistem. e. Actor mengidentifikasikan setiap pengguna sistem tersebut.

f. Related Use Case mengidentifikasikan use case lain yang berhubungan serta hubungan mereka.

g. Stakeholders mengidentifikasi kumpulan yang berhubungan tidak langsung dengan sistem.

h. Pre-condition yaitu kondisi – kondisi yang perlu ada sebelum use case dilakukan.

i. Post-condition yaitu kondisi – kondisi yang sudah dipenuhi ketika use case sudah dilaksanakan.

j. Flow of events yaitu alur yang menceritakan semua aktivitas dalam use case. Flow of events dibagi kedalam 2 (dua) kolom yaitu, kolom kerja yang dilakukan oleh actor dan respon yang diberikan oleh system.

k. Exception Condition menuliskan tentang adanya pengecualian yang terjadi didalam aktivitasnya.

Gambar 2.4 Use Case Description Fully Developed Sumber : Satzinger, Jackson dan Burd (2012)

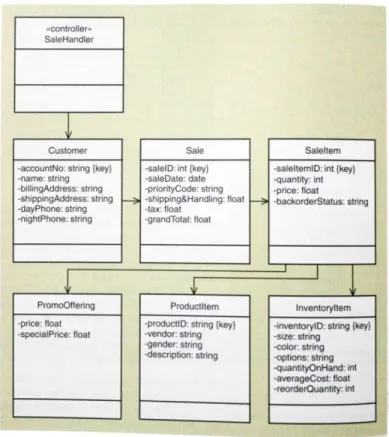

2.10.3.5. Pengertian Domain Model Class Diagram

Menurut Satzinger, Jackson dan Burd (2012 : 168) Class diagram digunakan untuk menunjukkan objek class untuk sistem. Notasinya dari Unified Modelling Language (UML), yang telah menjadi standar untuk model yang digunakan dengan pengembangan system object oriented. Sebuah class diagram terdiri dari sejumlah kelas yang dihubungkan dengan garis yang menunjukan hubungan antar kelas yang disebut dengan Associations.

Menurut Satzinger, Jackson dan Burd (2012 : 102), class diagram adalah kumpulan object yang menunjukan object class dan hubungan yang terlibat di sebuah use case. Hubungan antar class diagram terdiri dari :

1. Zero or many ( 0..*)

2. Zero or one relationship (0...1) 3. One and only one relationship ( 1 ) 4. One or many relationship ( 1..*)

Jadi kesimpulan bahwa Class Diagram adalah kumpulan object yang menggambarkan sruktur statis dari sebuah sistem yang menunjukan object class dan hubungannya yang digunakan dengan pengembangan system object oriented

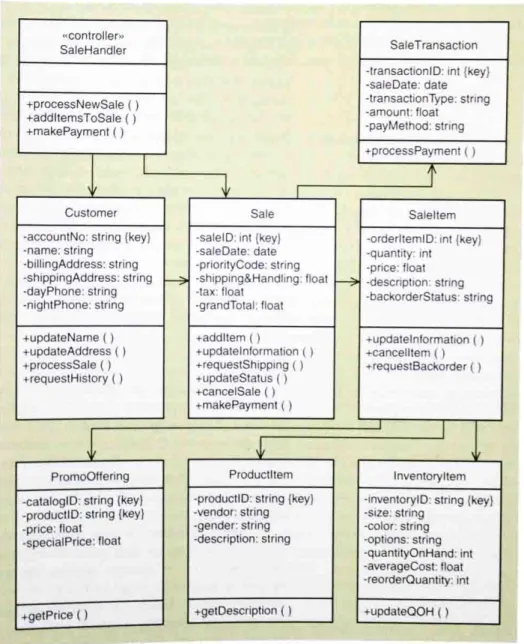

Gambar 2.5 Domain Model Class Diagram Sumber : Satzinger, Jackson dan Burd (2012)

2.10.3.6. Pengertian Developing the First Cut Design Class Diagram

Menurut Satzinger, Jackson dan Burd (2012 : 313) First Cut Design Class Diagram dikembangkan dengan memperluas model domain class diagram dan memerlukan dua langkah :

a. Melakukan elaborasi atribut dengan informasi type and initial value. Semua atribut tetap tak terlihat atau private, ditujukan oleh tanda minus dalam diagram.

Gambar 2.6 First Cut Design Class Diagram Sumber : Satzinger, Jackson dan Burd (2012)

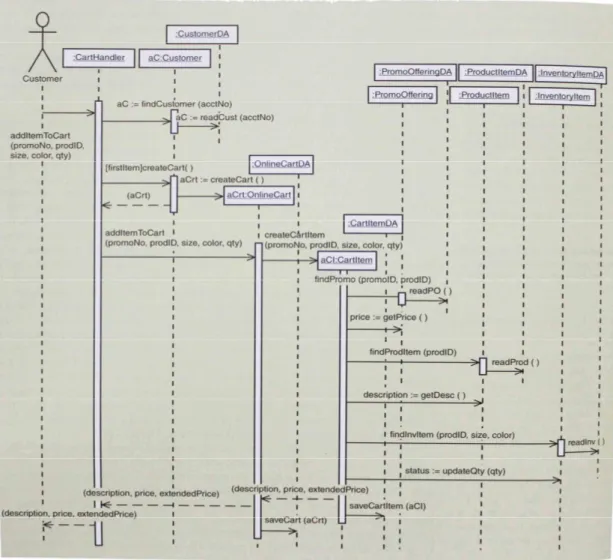

2.10.3.7 Pengertian System Sequence Diagram

Menurut Satzinger, Jackson dan Burd (2012 : 332) System Sequence Diagram (SSD) digunakan untuk menggambarkan aliran dari informasi yang masuk dan keluar dari sistem yang terotomatisasi. system sequence diagram merupakan tipe dari interaction diagram yaitu communication diagram atau sequence diagram yang menunjukkan interaksi diantara objek. Sequence Diagram memiliki tujuan utama untuk mengidentifikasi kolaborasi kelas dan apakah kelas tersebut harus mengirim pesan antara satu sama lain.

Diagram ini menampilkan sekumpulan peran dan pesan – pesan yang dikirim dan diterima oleh instansi yang memegang peranan tersebut. Dalam UML objek dalam sequence diagram digambarkan dengan segiempat yang berisi nama objek yang diberi garis bawah. Objek dapat diberi nama dengan tiga cara :

a. Nama objek,

b. Nama objek dan class, c. atau hanya nama class.

Gambar 2.7 Multilayer Sequence Diagram

Sumber : Satzinger, Jackson dan Burd (2012)

2.10.3.8 Pengertian Update Class Diagram

Menurut Satzinger, Jackson dan Burd (2012 : 409) Update class diagram adalah ringkasan dari gambaran akhir yang telah dikembangkan menggunakan detailed sequence diagram dan digunakan secara langsung ketika mengembangkan programming code. Design class diagram memiliki kompartemen baru dibawah yang menentukan sebuah method dari kelas.

Gambar 2.8 Update Class Diagram Sumber : Satzinger, Jackson dan Burd (2012)

2.10.3.9 Pengertian Package Diagram

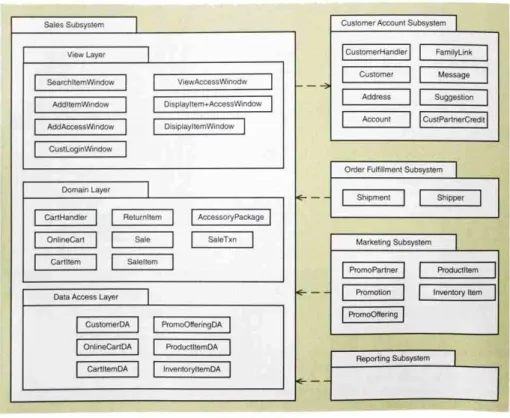

Menurut Satzinger, Jackson dan Burd (2012 : 355) Package diagram adalah suatu diagram tingkat tinggi yang sederhana yang memungkinkan perancang untuk menghubungkan kelas – kelas dengan grup yang terelasi.

Package diagram adalah sebuah bentuk pengelompokan yang

memungkinkan untuk mengambil sebuah bentuk di UML dan mengelompokkan elemen – elemennya dalam tingkatan unit yang lebih tinggi. Kemampuan package yang paling umum adalah untuk mengelompokan class.

domain layer, and data access layer, dan memperlihatkan setiap lapisan sebagai paket yang terpisah.

Gambar 2.9 Package Diagram Sumber : Satzinger, Jackson dan Burd (2012)

2.10.3.10 Pengertian Event Table

Menurut Satzinger, Jackson dan Burd (2010 : 168), Event Table merupakan katalog use case yang mengurutkan event dalam bentuk baris dan bagian kunci dari informasi mengenai event tersebut dalam kolom. Event table mendeskripsikan kegiatan dari proses bisnis berjalan dalam bentuk tabel.

Gambar 2.10 Event Table

2.10.3.11 Pengertian User Interface

Menurut Satzinger, Jackson, dan Burd (2012 : 189) User Interface adalah bagian dari sebuah sistem informasi yang membutuhkan interaksi pengguna untuk membuat input dan ouput. Perbedaan system interface dengan user interface :

a. User Interface, yaitu tampilan yang menghubungkan pengguna dengan sistem.

b. System Interface, yaitu tampilan yang menghubungkan sistem satu dengan sistem lain.

Menurut Shneiderman dan Plaisant (2010 : 88–89) mengemukakan delapan aturan yang dapat digunakan sebagai dasar petunjuk yang baik untuk merancang UI. Delapan aturan ini disebut dengan The Eight Golden rules for designing interactive interfaces, yaitu :

a. Berusaha konsisten.

Konsistensi dilakukan pda urutan tindakan, perintah, dan istilah yang digunakan pada prompt, menu, serta layar bantuan.

b. Memungkinkan pengguna untuk menggunakan shortcut.

Ada kebutuhan dari pengguna yang sudah ahli untuk meningkatkan kecepatan interaksi, sehingga diperlukan singkatan, tombol fungi, perintah tersembunyi, dan fasilitas makro.

c. Memberikan umpan balik informative.

Untuk setiap tindakan operator, sebaiknya disertakan suatu sistem umpan balik. Misalnya muncul suatu suara ketika salah menekan tombol pada waktu memasukkan data atau muncul pesan kesalahan.

d. Merancang dialog untuk mengasilkan suatu penutupan

Umpan balik informative akan memberikan indikasi penutupan bahwa cara yang dilakukan sudah benar dan dapat mempersiapkan langkah berikutnya.

e. Memberikan penanganan kesalahan yang sederhana

Sedapatnya mungkin sistem dirancang segingga pengguna tidak dapat melakukan kesalahan fatal. Jika kesalahan terjadi, sistem dapat mendeteksi kesalahgan dengan cepat dan memberikan mekanisme yang sederhana dan mudah dipahami untuk penanganan kesalahan.

Hal ini dapat mengurangi ke khawatiran pengguna, karena pengguna mengetahui kesalahan yang dilakukan dapat dibatalkan, sehingga pengguna tidak takut untuk mengeksplorasi pilihan – pilihan lain yang belum biasa digunakan.

g. Mendukung tempat pengendalian internal

Pengguna ingin menjadi pengontrol sistem dan sistem akan merespon tindakan yang dilakukan pengguna dari pada pengguna merasa bahwa sistem mengontrol pengguna.

h. Mengurangi beban ingatan jangka pendek

Keterbatasan ingatan manusia membutuhkan tampilan sederhana atau banyak tampilan halaman yang sebaiknya disatukan, serta diberikan cukup waktu pelatihan untuk kode, dan urutan tindakan.

2.10.3.12 Pengertian Database

Menurut John dan Satzinger (2012 : 373), database adalah koleksi terpusat data yang dapat diakses oleh banyak pengguna dan sistem pada saat yang sama.

Menurut Whitten, Bentley dan Dittman (2009 : 518), database adalah kumpulan file yang saling terkait, dimana file adalah kumpulan record yang serupa. Dua macam file dalam database : master file yaitu file yang akan terus ada selama hidup dari sistem informasi yang record nya relatif statis, jarang berubah nilainya, transaction file yaitu file yang merekam data dari hasil suatu transaksi yang terjadi, record nya tidak akan sama untuk setiap transaksi yang berbeda.

Jadi dapat disimpulkan bahwa database adalah sekumpulan data yang dapat diakses oleh pengguna sistem.

2.10.3.13 Pengertian Form

Menurut Connolly (2010 : 65), database adalah kumpulan data dan deskripsi data yang terhubung secara logika serta dirancang untuk memenuhi kebutuhan informasi untuk suatu organisasi.

Menurut Connolly (2010 : 466), perancangan database adalah proses untuk menciptakan desain database yang akan mendukung kebutuhan dan

tujuan suatu perusahaan. Perancangan database dibagi dalam 3 (tiga) jenis fase, yaitu :

a. Conceptual Database Design b. Logical Database Design c. Physical Database Design

Jadi formulir adalah suatu dokumen yang diisi oleh pengguna sehingga memberikan informasi dari transaksi tertentu.

2.10.4 Pengertian Report

Menurut Whitten, Bentley dan Dittman (2009 : 550), Reports atau outputs menggambarkan informasi bagi pengguna sistem. Output adalah komponen yang dapat dilihat dari sistem informasi yang bekerja atau berfungsi. Menurut Connolly dan Begg (2010 : 235), Report adalah jenis khusus dari continuous form yang dirancang khusus untuk mencetak.

Jadi Report adalah informasi yang berisi data yang telah diolah dari sistem informasi sehingga bermanfaat bagi pengambil keputusan dalam suatu organisasi.

Bentuk dari laporan yang dihasilkan oleh sistem informasi, yang paling banyak digunakan adalah dalam bentuk tabel dan berbentuk grafik atau bagan. Berikut ini adalah jenis-jenis laporan:

1. Laporan Untuk Level Manajemen yang Berbeda (Laporan Berhirarki) Laporan yang dibuat untuk masing-masing level manajemen untuk menerima informasi sesuai dengan permintaan khusus, tanpa memberikan detail yang tidak relevan. Para eksekutif akan melihat trend, kecenderungan, dan pola-pola dari laporan tersebut. Mereka ingin mengetahui apakah masing-masing bagian sudah mencapai tujuan. Ada dua macam laporan berhirarki :

a. Filter Report

Laporan yang dirancang untuk memfilter elemenelemen data yang dipilih dari database, sehingga pengambil keputusan akan memperoleh laporan yang sesuai dengan kebutuhannya. Biasanya data disaring pada level atas. b Responsibility Report

Laporan yang dibuat untuk memutuskan siapa yang bertanggung jawab terhadap suatu laporan, apakah CEO, manajer pemasaran, atau spesialis media, dan lain-lain.

2. Laporan Yang Membandingkan Data

Laporan ini dibuat untuk membantu manajer dan user lain dalam memilih dua atau lebih item untuk menyusun kesamaan atau ketidaksamaan (perbedaan). Dengan perbandingan ini, user berada pada posisi terbaik untuk membuat keputusan yang rasional. Ada tiga macam laporan yang membandingkan data :

a. Horizontal Report

Neraca dan laporan rugi laba menunjukkan laporan keuangan periodik yang meringkas ribuan transaksi dan elemen data menjadi output untuk beragam user. User akan memperoleh gambaran yang jelas dengan melihat perbandingan pada laporan. Hal ini dapat dilakukan dengan merancang horizontal report. Jumlah setiap item dibandingkan dengan item yang berhubungan pada satu atau lebih laporan sebelumnya.

b. Vertical Report

Laporan yang membandingkan suatu bagian komponen dengan bagian yang sudah diakumulasikan.

c. Counter Balance Report

Setiap situasi dibandingkan dalam laporan. Contohnya, skenario yang terburuk, layak, dan terbaik dapat membantu para perencana menilai proyek-proyek yang berisiko, juga informasi berharga bagi para eksekutif dalam pengambilan keputusan.

3. Laporan Untuk Monitor Variansi Data a. Variance Report

Laporan yang dibuat untuk membandingkan standard dengan hasil aktual yang diperoleh. Biasanya laporan ini dibuat sesuai dengan waktu atau selesainya suatu proses.

b. Exception Report

Laporan ini seperti variance report, tetapi beberapa kuota atau batasan dibuat untuk suatu proses atau aktivitas. Laporan ini dibuat hanya ketika beberapa proses atau aktivitas tidak sesuai dengan batasan atau kuota.