10

BAB II

TINJAUAN PUSTAKA

A. Konsep Dasar Sistem dan Prosedur 1. Pengertian Sistem

Sistem adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi bersama untuk mencapai tujuan tertentu (Mulyadi, 2008:2).Sedangkan menurut Marshall B. Romney dan Paul John Steinbart pengertian sistem adalah rangkaian dua atau lebih komponen-komponen yang saling berhubungan, yang berinteraksi untuk mencapai suatu tujuan (2003:2).

Menurut W.Gerald Cole dalam Baridwan (2002 : 3) pengertian Sistem adalah suatu kerangka dari prosedur-prosedur yang saling berhubungan yang disusun dengan suatu skema yang menyeluruh, untuk melaksankan suatu kegiatan atau fungsi utama dari perusahaan.

Menurut Widjajanto sesuatu dapat disebut sistem apabila memenuhi dua syarat.Pertama adalah memiliki bagian-bagian yang saling berinteraksi dengan maksud untuk mencapai suatu tujuan tertentu (Widjajanto, 2001:2). Syarat yang kedua sistem harus memiliki tiga unsur, yaitu input, proses, dan output (Widjajanto, 2001:3).

2. Pengertian Prosedur

Menurut W.Gerald Cole dalam Baridwan (2002 : 3) Prosedur adalah suatu urutan-urutan pekerjaan kerani (clerical), biasanya melibatkan beberapa orang dalam satu bagian atau lebih, disusun untuk menjamin adanya perlakuan yang seragam terhadap transaksi-transaksi perusahaan yang sering terjadi.

Menurut Mulyadi (2008:5) prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatu departemen atau lebih, yang dibuat untuk menjamin penanganan secara beragam transaksi perusahaan yang terjadi berulang-ulang.

Menurut Romney dan Steinbart (2003 : 9) pengertian prosedur merupakan urutan kegiatan klerikal yang terdiri dari menulis, menggandakan, menghitung, memberi kode, mendaftar, memilih, memindah dan membandingkan.

3. Simbol Flowchart

Menurut Mulyadi (2008:60-63) menyatakan bahwa sistem dapat dijelaskan dengan menggunakan bagan alir dokumen yang dapat dilukiskan dengan symbol-simbol yang digunakan oleh analisis sistem untuk membuat bagan alir dokumen yang menggambarkan sistem tertentu.Berikut ini adalah simbol-simbol standar yang mempunyai makna masing-masing.

Tabel 1.1 Simbol-simbol Bagan Alir Input/Output

Nama Simbol Keterangan

Dokumen Menggambarkan jenis

dokumen yang merupkan formulir jenis dokumen yang digunakan untuk merekam data terjadinya suatu transaksi.

Dokumen dan Tembusan

Simbol ini digunakan untuk menggambarkan dokumen asli dan tembusannya. Nomor lembar dokumen dicantumkan di sudut kanan atas.

Berbagai Dokumen

Menggambarkan berbagai

jenis dokumen yang

digabungkan di dalam satu paket nama dan nomor lembar dicantumkan di sudut kanan atas. 2 Dok 1 Surat Muat 2 SOP 2 Faktur Penjualan 2

Catatan Menggambarkan catatan akuntansi yang digunakan untuk mencatat data yang direkam sebelumnya di dalam dokumen.

Penghubung pada halaman yang sama (On-

page connector)

Sebagai penghubung untuk

aliran dokumen pada

halaman yang sama. Dengan memperhatikan nomor yang tercantum dalam symbol dapat diketahui aliran dokumen dalam sistem akuntansi yang digambarkan pada bagan aliran.

Akhir arus

dokumen

Akhir arus dokumen dan mengarahkan pembaca ke

symbol penghubung

halaman yang sama yang bernomor seperti yang tercantum di dalam symbol tersebut.

Awal arus dokumen

Awal arus dokumen berasal dari symbol penghubung halaman yang sama, yang bernomor seperti yang tercantum didalam symbol tersebut. Penghubung pada halaman yang berbeda (Off-page connector) Digunakan untuk

menunjukkan kemana dan bagaimana bagan alir terkait satu dengan yang lainnya. Nomor yang tercantum didalam symbol penghubung akan menunjukkan bagan alir yang tercantum pada halaman lain.

Kegiatan manual

Menggambarkan kegiatan manual seperti kegiatan klerikal.

Keterangan komentar

Menambahkan keterangan untuk memperjelas pesan yang disampaikan dalam bagan alir.

Arsip sementara

Tempat penyimpanan

dokumen yang dapat diambil kembali.

Arsip permanen Menggambarkan arsip

permanen yang tidak akan diproses lagi

On-line computer

proses

Pengolahan data dengan computer secara online.

Nama program ditulis di dalam symbol.

Keying (typing, verifying)

Pemasukkan data ke dalam komputer melalui on-line terminal.

Pita Magnetik Arsip komputer yang

berbentuk pita magnetik.

On-line Storage Arsip komputer yang berbentuk on-line (di dalam

memory komputer).

Keputusan

Ya Tidak

Menggambarkan keputusan yang harus dibuat dalam proses pengelolaan data.

Garis alir Menggambarkan arah proses pengolahan data. Anak panah mengarah ke bawah dank e kanan.

Mulai dan

berakhir

Menggambarkan awal dan akhir suatu sistem akuntansi Sumber: Sistem Akuntansi, Mulyadi

B. Sistem Informasi Akuntansi berdasarkan SOP-20/DO402/11/2014 a. Dokumen utama yang digunakan dalam Prosedur Penyaluran Raskin

antara lain: 1. SPA Raskin

SPA Raskin adalah Surat Permiaan Alokasi Raskinyang dajukan oleh Pemerintah Daerah (Pemda) dan berfungsi untuk melakukan permintaan Raskin kepada Perum Bulog.

2. Berita Acara Pengecekan Kualitas

Berita Acara Pengecekan Kualitas berfungsi sebagai bukti adanya kegiatan pengecekan kualitas Raskin yang akan didistribusikan ke titik distribusi.

3. SPPB/DO

Surat Perintah Pengeluaran Barang / Delivery Order (SPPB/DO) adalah perintah tertulis yang diterbitkan oleh

Kadivre/Kasubdivre/Kakansilog atau pejabat lain yang ditunjuk kepala Kagud untuk mengeluarkan dan menyerahkan barang kepada pihak lain atau pihak internal tertentu. Delivery Order (DO) berisi tentang jenis barang, kualitas, kuantitas, harga per satuan, dan tanggal jatuh tempo berlakunya dokumen tersebut. Berdasarkan SOP-20/DO402/11/2014 dokumen Delivery Order

(DO) dibuat menjadi dua rangkap yang digunakan pada kantor

Subdivre sebagai pelaporan fungsi akuntansi dan diserahkan ke bagian Satker Raskin untuk dasar pengeluaran beras dari Gudang. 4. Laporan Sistem Informasi Manajemen (SIM) Beras/Gabah

Lampiran Penyaluran Raskin

Laporan SIM Beras/Gabah Lampiran Penyaluran Raskin adalah laporan pertanggungjawaban kegiatan penyaluran Raskin yang dilaporkan secara berjenjang setiap akhir bulan.Laporan SIM Beras/Gabah berfungsi sebagai bukti adanya kegiatan penyaluran beras/gabah yang dilaksanakan oleh Divre/Subdivre dan berisi tentang data SPA Raskin, kuantum DO dan pelayanan di Gudang. 5. GD1K

GD1K adalah laporan tertulis yang dibuat oleh bagian gudang tentang jenis barang dan berapajumlah barang yang masuk dan keluar untuk Divre dan Subdivreuntuk pengalokasian.GD1K berfungsi sebagai laporan data pengambilan barang dari gudang

6. Berita Acara serah Terima (BAST)

BAST adalah Berita Acara Serah Terima Beras Raskin berdasarkan SPA dari Bupati/Walikota atau Pejabat yang ditunjuk, yang ditandatangani Satker Raskin dan Pelaksana Distribusi.BAST berfungsi sebagi bukti telah terlaksana transaksi penyerahan dan penerimaan Raskin.Dalam kegiatan penyaluran Raskin yang diatur dalam SOP-20/DO402/11/2014,BAST dibuat rangkap 2, yaitu:

a. Rangkap 1 : Satker Raskin b. Rangkap 2 : Pelaksana Distribusi 7. MDO

MDO adalah rekapitulasi dari Delivery Order (DO) yang telah dibuat untuk masing-masing kecamatan.MDO berisi jumlah beras penyaluran tiap Kecamatan dalam satu Kabupaten atau Kota.Dokumen ini digunakan dalam program penyaluran Raskin dan mempermudah dalam kegiatan verifikasi untuk mencocokkan jumlah yang tercantum pada masing-masing SPPB/DO.

8. MBA-0

MBA-0 adalah rekapitulasi dari Berita Acara Serah Terima (BAST) yang berisi wilayah penyaluran pada tiap-tiap kelurahan atau desa dalam satu Kecamatan.Dokumen ini digunakan dalam program penyaluran Raskindan untuk mempermudah kegiatan verifikasi.

9. MBA-1 dan MBA-2

MBA-1 adalah rekapitulasi dari MBA-0, dokumen ini digunakan dalam program penyaluran Raskin.MBA-1 berisi jumlah Kecamatan, jumlah desa, jumlah titik distribusi, jumlah beras yang didistribusikan beserta jumlah harga yang harus dibayarkan.MBA-1 dibuat untuk satu Kabupaten atau Kota.Sedangkan MBA-2 merupakan hasil rekapitulasi dari dokumen MBA-1.MBA-1 dan MBA-2 juga berfungsi untuk mempermudah kegiatan verifikasi.

b. Catatan Akuntansi

Segala pencatatan akuntansi yang berkaitan dengan transaksi khususnya dalam proses penyaluran Raskin dilakukan secara terpusat pada server yaitu di BULOG Pusat yang berada di Jakarta. Hal tersebut berlaku pada BULOG Divre dan Sub Divre di seluruh Indonesia.

c. Laporan

1. Divre/Subdivre/Kansilog melaporkan realisasi penyaluran Raskin secara berjenjang ke Kantor Pusat, terdiri dari:

a. Laporan Realisasi Penyaluran Raskin Mingguan (ML-1 dan ML-2);

2. Divisi Penyaluran membuat Laporan Konsolidasi Realisasi Penyaluran Raskin untuk disampaikan kepada kementerian terkait.

d. Bagian Yang Terkait

1. BagianKantor Bulog Pusat

Bagian Kantor Bulog Pusat bertanggungjawab untuk memberikan instruksi mengenai prosedur maupun kebijakan dalam penyaluran Raskin kepada Divre dan Subdivre serta menyusun laporan konsolidasi realisasi penyaluran Raskin sebagai laporan pertanggungjawaban kepada pemerintah.

2. BagianDivre/Subdivre/Kansilog

Bagian Divre/Subdivre/Kansilog adalah menjalankan instruksi maupun kebijakan dari Kantor Bulog Pusat dalam pelaksanaan penyaluran Raskin seperti penetapan pagu dan penyusunan jadwal pendistribusian Raskin, realisasi penyaluran Raskin, dan penagihan Harga Tebus Raskin (HTR) kepada RTS-PM.

3. Bagian Gudang

Bagian gudang bertanggung jawab untuk menyimpan barang dan menyiapkan dan menyalurkan beras yang akan dikelurkan dari gudang untuk disalurkan ke seluruh titik distribusi yang sesuai dokumen Delivery order (DO) dari Subdivre.

4. Bagian Satker Raskin

Bagian Satker Raskin bertanggungjawab untuk melakukan pengecekan kualitas beras, pengemasan beras, pendistribusian dan penyerahan beras ke titik distribusi.

5. Bagian Pelaksana Distribusi

Bagian Pelaksana Distribusi bertanggungjawab dalam penetapan rencana pendistribusian, penerimaan beras Raskin, dan pembagian beras Raskin ke Rumah Tangga Sasaran Penerima Manfaat (RTS-PM).

6. Bagian Pemerintah Daerah

Bagian Pemerintah Daerah bertanggungjawab dalam penetapan pagu Raskin, penyusunan dan penetapan Surat Penerima Alokasi (SPA) Raskin serta pengecekan beras Raskin.

7. Bagian kementerian terkait

Bagian kementerian terkait bertanggungjawab dalam penyusunan alokasi pagu Raskin nasional dan dalam penyediaan anggaran.

e. Prosedur Penyaluran Raskin

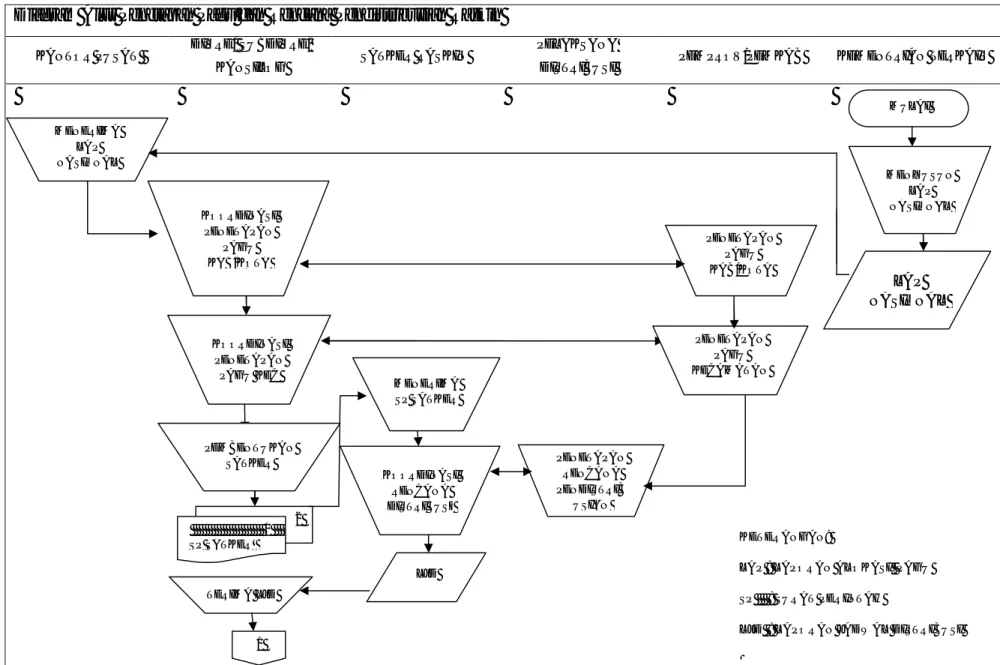

1. Prosedur penetapan pagu dan rencana pendistribusian Raskin a. Prosedur awal penetapan pagu Raskin dimulai dari bagian

Kantor Bulog Pusat menerima disposisi Direksi terhadap Laporan Alokasi Pagu Raskin Nasional dari kementerian

terkait untuk selanjutnya Laporan Alokasi Pagu Raskin tersebut diteruskan ke Divre.

b. Bagian Divre melakukan koordinasi dengan pihak Pemprov untuk penetapan Pagu Raskin Kabupaten/Kota. Hasil penetapan Alokasi Pagu Raskin Kabupaten/Kota disampaikan kepada Subdivre/Kansilog.

c. Bagian Subdivremelakukan koordinasi dengan pihak Pemkab/Pemkot untuk penetapan alokasi Pagu Raskin Kecamatan.

d. Setelah Pagu Raskin telah ditetapkan maka selanjutnya Bagian Subdivre membentuk Satker Raskin dan menetapkan penanggungjawab pelaksana distribusi dan administrasi di wilayahnya dengan menerbitkan Surat Perintah (SP) Satker Raskin.

e. Bagian Satker Raskin menerima SP Raskin dari subdivre dan melakukan koordinasi dengan pelaksana distribusi untuk menyusun dan menetapkan jadwal pendistribusian Raskin dengan mempertimbangkan kuantum beras, waktu dan jarak serta Titik Distribusi.

f. Bagian Subdivre menerima Laporan Jadwal Distribusi Raskin untuk dasar waktu penyaluran Raskin dari bagian Satker Raskin.

Berdasarkan diskripsi dari prosedur penetapan pagu dan rencana distribusi Raskin maka disusun diagram alir (flowchart) sebagai berikut :

24

Gambar 1.1 Diagram Alur Penetapan Pagu dan Rencana Pendistribusian Raskin (SOP-20/DO402/11/2014) Diagram Alur Penetapan Pagu dan Rencana Pendistribusian Raskin

KANTOR PUSAT DIVRE/ SUBDIVRE/

KANSILOG SATKER RASKIN

PELAKSANA

DISTRIBUSI PEMPROV/PEMKAB KEMENTRIAN TERKAIT

KETERANGAN:

LAP : LAPORAN ALOKASI PAGU SP : SURAT PERINTAH

LJD : LAPORAN JADWAL DISTRIBUSI

MULAI LAP NASIONAL MENERIMA LAP NASIONAL PENETAPAN PAGU KAB/KOTA PENETAPAN PAGU KECAMATAN 2 1 SP SATKER PENETAPAN RENCANA PENDISTRIB USIAN MENYUSUN LAP NASIONAL KOORDINASI PENETAPAN PAGU KAB/KOTA KOORDINASI PENETAPAN PAGU KEC PEMBENTUKAN SATKER MENERIMA SP SATKER KOORDINASI RENCANA DISTRIBUSI LJD TERIMA LJD 1

25

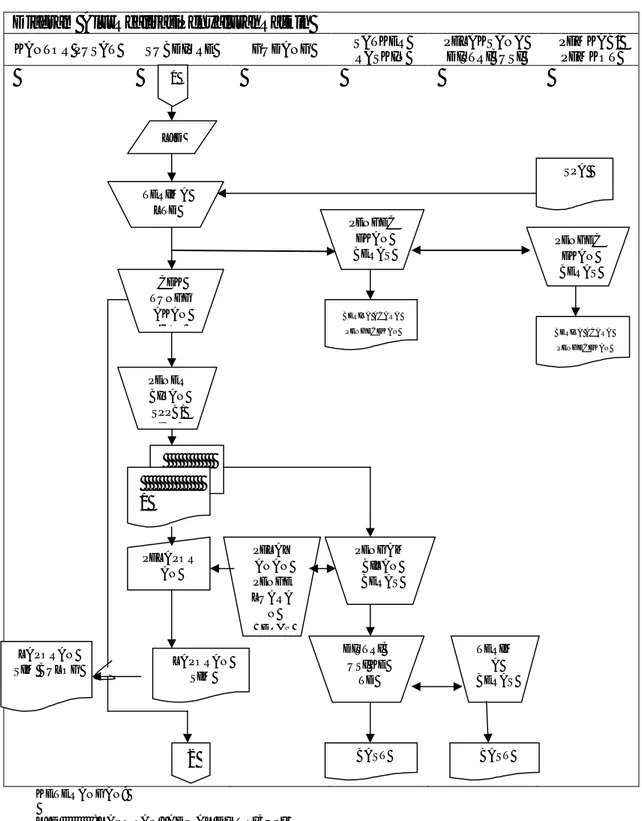

2. Prosedur realisasi penyaluran Raskin

a. Realisasi Penyaluran Raskin dilaksanakan secara Periodik oleh Divre/Subdivre/Kansilog hingga ke Titik Distribusi atas dasar Laporan Jadwal Pendistribusian dari Satker Raskin dan Surat Permintaan Alokasi (SPA) Raskin dari Pemkab/Pemkot.

b. Setelah Bagian Subdivre memiliki Laporan Jadwal Pendistribusian dan dokumen SPA Raskin dari Pemkab/Pemkot selanjutnya menugaskan Bagian Satker Raskin melakukan pengecekan kualitas beras di gudang bersama Tikor Raskin/Pelaksana Distribusi setempat dan dituangkan dalam Berita Acara Pengecekan Beras.

c. Bagian Subdivre melakukan pengecekan terhadap tunggakan HTR dan selanjutnya menerbitkan SPPB/DO sebanyak dua rangkap. Rangkap pertama digunakan untuk pelaporan ke fungsi akuntansi subdivre dan rangkap kedua untuk diserahkan ke bagian Satker Raskin sebagai dasar pengeluaran beras dari gudang.

d. Bagian Satker Raskin menerima SPPB/DO dari Subdivre untuk melakukan pengambilan beras di Gudang yang ditunjuk sesuai jumlah kuantum dan jenis beras yang tercantum di dalam SPPB/DO.

26

e. Bagian Gudang melakukan pelayanan pengeluaran dan penyerahan beras sesuai dengan ketentuan pergudangan yang berlaku serta melakukan pelaporan ke bagian Subdivre.

f. Bagian Satker Raskin mengantarkan beras ke Titik Distribusi kepada pihak pelaksana distribusi untuk kemudian dituangkan dalam BAST.

g. Bagian Subdivre melaporkan kegiatan realisasi penyaluran melalui Laporan SIM Beras/Gabah Lampiran Penyaluran Raskin setiap akhir bulan secara berjenjang ke Kantor Bulog Pusat.

Berdasarkan diskripsi dari prosedur realisai penyaluran Raskin maka disusun diagram alir (flowchart) sebagai berikut :

27

Gambar 1.2 Diagram AlurRealisasiPenyaluranRaskin (SOP-20/DO402/11/2014) Diagram AlurRealisasiPenyaluranRaskin

KANTOR PUSAT SUBDIVRE GUDANG SATKER

RASKIN PELAKSANA DISTRIBUSI PEMKAB/ PEMKOT KETERANGAN:

LJD : LAPORAN JADWAL DISTRIBUSI SPA : SURAT PERMINTAAN ALOKASI

SPPB/DO : SURAT PERINTAH PENGELUARAN BARANG/ DELIVERY ORDER SIM : SISTEM INFORMASI MANAJEMEN

BAST : BERITA ACARA SERAH TERIMA

LAPORAN SIM LAPORAN SIM BULOG SPA PENGEC EKAN BERAS BERITA ACARA PENGECEKAN PENGEC EKAN BERAS BERITA ACARA PENGECEKAN TERIMA LTD &SPA CEK TUNGG AKAN HTR PENER BITAN SPPB/ DO PELAPOR AN PELAY ANAN PENGE LUARA N BERAS PENGAM BILAN BERAS DISTRIB USI KE TD TERIM A BERAS BAST BAST 1 LJD 2 2 1

28

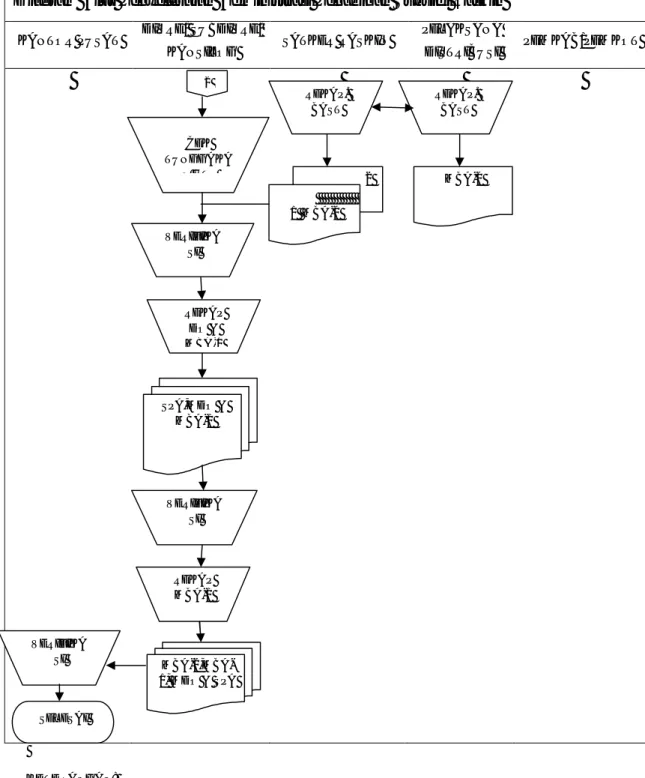

3. Prosedur penyelesaian administrasi penagihan subsidi Raskin a. Bersamaan dengan Bagian Subdivre melakukan pengecekan

tunggakan HTR, Bagian Satker Raskin juga melakukan rekapitulasi BAST Raskin dan menerbitkan MBA-0 yang ditandatangani oleh Ketua Satker Raskin dan Camat/Pejabat lain yang ditunjuk.

b. Bagian Subdivre melakukan verifikasi dokumen MBA-0, BAST Raskin dan Bukti Setor/Transfer HTR.

c. Bagian Subdivre melakukan rekapitulasi SPPB/DO Raskin dan

menerbitkan MDO yang ditandatangani oleh

Kadivre/Kasubdivre/ Kakansilog/ Pejabat lain yang ditunjuk. Melakukan rekapitulasi MBA-0 dan menerbitkan MBA-1 yang ditandatangani oleh Kadivre/ Kasubdivre/ Kakansilog/ Pejabat lain yang ditunjuk, Dokumen SPA Raskin, MDO, dan MBA-1 asli diserahkan kepada Divre.

d. Bagian Divre melakukan verifikasi dokumen penyaluran Raskin (SPA Raskin, MDO, dan MBA-1) yang diperoleh dari Subdivre.

e. Bagian Divre melakukan rekapitulasi MBA-1 dan menerbitkan MBA-2 yang ditandatangani oleh Kadivre dan ditujukan kepada Direksi tembusan Kadiv Penyaluran. Dokumen MBA-2 beserta lampiran copy SPA Raskin,MDO, dan MBA-1 diserahkan kepada Kantor Pusat.

29

f. Bagian Kantor Pusat Bulog melakukan verifikasi dokumen penyaluran Raskin (MBA-2, MBA-1, MDO dan SPA Raskin) yang diperoleh dari Divre.

Berdasarkan diskripsi dari prosedur penyelesaian administrasi penagihan subsidi Raskin maka disusun diagram alir (flowchart) sebagai berikut :

30

Gambar 1.3 Diagram Alur Penyelesaian Administrasi Penagihan Subsidi Raskin (SOP-20/DO402/11/2014)

Diagram Alur Penyelesaian Administrasi Penagihan Subsidi Raskin

KANTOR PUSAT DIVRE/ SUBDIVRE/

KANSILOG SATKER RASKIN

PELAKSANA

DISTRIBUSI PEMKAB/PEMKOT

KETERANGAN:

BAST : BERITA ACARA SERAH TERIMA . HTR : HARGA TEBUS RASKIN. MBA-0, MBA-1, & MBA-2 : MODEL BERITA ACARA . DO : DELIVERY ORDER.

REKAP. BAST REKAP. BAST 2 1 MBA-0 MBA-0 VERIFIKA SI REKAP DO & MBA-0 SPA,MDO & MBA-1 VERIFIKA SI REKAP MBA-1 VERIFIKA SI SELESAI 2 CEK TUNGGAKA N HTR MBA-2,MBA-1, MDO & SPA

31

C. Sistem Pengendalian Internal

Pengendalian intern Menurut Romney dan Steibart (2003 : 229) adalah rencana organisasi dan metode bisnis yang dipergunakan untuk menjaga asset, memberikan informasi yang akurat dan handal, mendorong dan memperbaiki efisiensi jalannya organisasi, serta mendorong kesesuaian dengan kebijakan yang telah ditetapkan. Sistem pengendalian intern tersebut menekankan tujuan yang akan dicapai, dan bukan hanya unsur-unsur yang membentuk sistem tersebut.

COSO mendefinisikan pengendalian internal sebagai proses yang diimplementasikan oleh dewn komisaris, pihak manajemen dan mereka yang berada di bawah arahan keduanya, untuk memberikan jaminan yang wajar bahwa tujuan pengendalian dicapai dengan pertimbangan hal-hal berikut:

1. Keefektifitasan dan efisiensi operasional organisasi 2. Keandalan pelaporan keuangan

3. Kesesuaian dengan hokum dan peraturan yang berlaku

Berdasarkan COSO, pengendalian internal adalah proses karena hal tersebut menembus kegiatan operasional organisasi dan merupakan bagian integral dari kegiatan manajamen dasar.

Menurut Romney and Stainbart (2003 : 231) lima komponen model pengendalian internal COSO yang saling berhubungan adalah sebagai berikut:

32

a. Lingkungan pengendalian

Inti dari bisnis apapun adalah orang-orangnya.Ciri perorangan, termasuk integritas, nilai-nilai etika, dan kompetisi serta lingkungan tempat beroperasi.Mereka adalah mesin yang mengemudikan organisasi dan dasar tempat segala hal terletak.

b. Aktifitas pengendalian

Kebijakan dan prosedur pengendalian harus dibuat dan dilaksanakan untuk membantu memastikan bahwa tindakan yang diidentifikasi oleh pihak manajemen untuk mengatasi risiko pencapaian tujuan organisasi, secara efektif dijalankan.

c. Penilaian risiko

Organisasi harus sadar akan dan berurusan dengan risiko yang digadapinya. Organisasi harus menempatkan tujuan yang terintegrasi dengan penjualan, produksi, pemasaran, keuangan, dan kegiatan lainnya, agar organisasi beroperasi secara harmonis.

d. Informasi dan komunikasi

Disekitar aktivitas pengendalian terdapat sistem informasi dan komunikasi.Mereka memungkinkan orang-orang dalam organisasi untuk mendapat dan bertukar informasi yang dibutuhkan untuk melaksanakan, mengelola, dan mengendalikan operasinya.

33

e. Pengawasan

Seluruh proses harus diawasi, dan perubahan dilakukan sesuai dengan kebutuhan. Melalui cara ini, sistem dapat beraksi secara dinamis, berubah sesuai tuntutan keadaan.

Menurut Romney and Stainbart (2003 : 236-244) menyatakan bahwa aktivitas-aktivitas pengendalian adalah sebagai berikut :

a. Otorisasi transaksi dan kegiatan yang memadai

Perusahaan akan menerapkan kebijakan yang akan dilaksanakan oleh pegawainya. Otorisasi merupakan bagian penting dari pengendalian dan prosedur organisasi.

b. Pemisahan tugas

Pengendalian yang baik mensyarakatkan bahwa dalam tugasnya pegawai tidak akan diberi tanggungjawab yang terlalu banyak.

c. Desain dan penggunaan dokumen serta catatan yang memadai maka akan membantu dalam memastikan pencatatan yang akurat dan lengkap atas seluruh data transaksi yang berkaitan. Bentuk dan isinya juga harus dibuat dengan sesederhana mungkin untuk mendukung pencatatan secara efisien dan meminimalkan kesalahan pencatatan. d. Penjagaan asset dan Pencatatan yang memadai

Dalam menjaga asetnya dari tindakan yang tidak diinginkan seperti pencurian, penggunaan tanpa otorisasi dan vandalism maka perusahaan akan menjaga asetnya dengan berbagai cara sepertimelakukan pemisahan tugas secara efektif, memelihara informasi secara akurat,

34

membatasi akses ke asset berharga, melindungi dokumen dan catatan serta membatasi akses ke ruang penyimpanan data dan informasi. e. Pemeriksaan independen atas kinerja

Pemeriksaan dilakukan oleh perusahaan bertujuan untuk memastikan bahwa seluruh transaksi diproses secara akurat.Pemeriksaan dilakukan seefektif mungkinuntuk mengetahui apabila terjadi tindakan yang tidak bertanggungjawab atas jalannya operasi yang dijalankannya.

Menurut Mulyadi (2001:165) menyatakan bahwa praktik yang sehat dalam melaksanakan tugas dan fungsi unit organisasi dapat ditempuh dengan cara-cara sebagai berikut:

1.Penggunaan formulir bernomor urut tercetak yang pemakainnya harus dipertanggungjawabkan oleh yang berwenang. Karena formulir merupakan alat untuk memberikan otorisasi terlaksananya transaksi maka pengendaliannya pemakainya dengan menggunakan nomor urut tercetak akan dapat menetapkan pertanggungjawaban terlaksananya transaksi.

2.Pemeriksaan mendadak (surprised audit).

Pemeriksaan mendadak dilaksanakan tanpa pemberitahuan lebih dahulu kepada pihak yang akan diperiksa dengan jadwal yang tidak teratur.pemeriksaan mendadak dilakukan dengan tujuan mendorong karyawan untuk melaksanakan tugasnya sesuai dengan aturan yang telah ditetapkan.

35

3. Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu orang aau satu unit organisasi, anpa ada campur tangan dari orang atau unit organisasi lain. Karena setiap transaksi dilaksanakan dengan campur tangan pihak lain sehingga terjadi internal check terhadap pelaksanaan tugas setiap organisasi yang terkait maka setiap unit organisasi akan melaksanakan praktik yang sehat dalam pelaksanaan tugasnya.

4.Perputaran jabatan (job rotation).

Perputaran jabatan yang diadakan secara rutin akan dapat menjaga independensi pejabata dalam melaksanakan tugasnya sehingga persengkongkolan diantara mereka dapat dihindari.

Keharusan pengambilan cuti bagi karyawan yang berhak.Karyawan kunci organisasi diwajibkan mengambil cuti yang menjadi haknya. Selama cuti jabatannya digantikan sementara oleh pejabat lain sehngga seandainya terjadi kecurangan dapat diungkap oleh pejabat yang menggantikan sementara.

5.Secara periodik diadakan pencocokan fisik karyawan dengan catatannya. Untuk menjaga kekayaan organisasi dan mengecek ketelitian dan keandalan catatan akuntansinya, secara periodic harus diadakan pencocokan atau rekonsiliasi antara kekayaan secara fisik dengan catatan akuntansinya.

6.Pembentukan unit organisasi yang bertugas untuk mengecek efektifitas unsur-unsur sistem pengendalian internal yang lain.

36

D. Hubungan Sistem Informasi Akuntansi dengan Sistem Pengendalian Intern

Sistem informasi akuntansi berfungsi untuk mengatur pihak-pihak yang ada di dalam suatu organisasi agar bertindak secara efektf.Selain itu, sistem informasi akuntansi juga berfungsi untuk memudahkan kegiatan dan memberi garis batas yang jelas diantara masing-masing fungsi yang ada di dalam organisasi.Agar sistem informasi akuntansi dapat bermanfaat untuk perusahaan, maka dibutuhkan sistem pengendalian intern yang bertugas untuk menjaga aset organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi serta mendorong dipatuhinya kebijakan manajemen.Oleh sebab itu dalam pembentukan sistem informasi akuntansi harus selalu memasukan aspek sistem pengendalian internal.

37

E. Kebijakan Publik

Peraturan perundang-undangan yang menjadi landasan Pelaksanaan Program Raskin adalah sebagai berikut:

1. Undang-Undang No. 19 Tahun 2003, tentang Badan Usaha Milik Negara (BUMN)

2. Undang-Undang No. 32 Tahun 2004, tentang Pemerintah Daerah. 3. Undang-Undang No. 18 Tahun 2012, tentang Pangan.

4. Peraturan Pemerintah No. 68 Tahun 2002, tentang Ketahanan Pangan. 5. Peraturan Pemerintah No. 7 Tahun 2003, tentang Pendirian Perusahaan

Umum BULOG.

6. Peraturan Pemerintah No. 38 tahun 2007, tentang Pembagian Urusan Pemerintah Antara Pemerintah, Pemerintah Daerah Provinsi, dan Pemerintah Daerah Kabupaten/kota.

7. Peraturan Pemerintah No. 60 tahun 2008, tentang Sistem Pengendalian Intern Pemerintah (SPIP).

8. Peraturan Presiden RI No. 15 Tahun 2010, tentang Percepatan Penanggulangan Kemiskinan.

9. Permendagri No. 42 Tahun 2010 tentang Tim Koordinasi Penanggulangan Kemiskinan Provinsi Kabupaten/ Kota..

10. Surat Edaran Menteri Dalam Negeri No. 900/2634/SJ tahun 2013 tentang Pengalokasian Biaya Penyaluran Raskin dari Titik Distribusi ke Titik Bagi.

38

11. Kepmenko Kesra No.29 Tahun 2014 tentang Tim Koordinasi Raskin Pusat.

12. Keputusan Direksi Perusahaan Umum (Perum) BULOG Nomor : KD-420/DS200/11/2007 tentang Organisasi dan Tata Kerja kantor Pusat Perusahaan Umum (Perum) BULOG sebagaimana telah diubah terakhir dengan Keputusan Direksi Perusahaan Umum (Perum) BULOG Nomor : KD-247/DS200/09/2009.

13. Keputusan Direksi Perusahaan Umum (Perum) BULOG Nomor : KD-421/DS200/11/2007 tentang Organisasi dan Tata Kerja Divisi Regional Perusahaan Umum (Perum) BULOG sebagaimana telah diubah terakhir dengan Keputusan Direksi Perusahaan Umum (Perum) BULOG Nomor : PD-05/DS200/06/2014..

14. Keputusan Direksi Perusahaan Umum (Perum) BULOG Nomor : KD-107/DO301/03/2009 tentang Peraturan Pergudangan Di Lingkungan Perusahaan Umum (Perum) BULOG.

15. Peraturan Direksi Perusahaan Umum (Perum) BULOG Nomor : PD-04/DS200/08/2011 tentang Penyaluran Beras Perusahaan Umum (Perum) BULOG.

16. Keputusan Bupati Boyolali Nomor 500/74 Tahun 2015 Tentang Petunjuk Teknis Program Raskin di Kabupaten Boyolali Tahun 2015