1 BAB I PENDAHULUAN

A. Latar Belakang

Dalam menjalankan suatu usaha diperlukan suatu sistem yang dapat mengontrol, menghasilkan informasi, dan mempermudah pekerjaan. Dengan adanya sistem pekerjaan yang sebelumnya memerlukan waktu yang lama untuk melakukannya, dapat dilakukan dengan waktu yang relatif singkat.

Kemampuan sistem informasi akuntansi yang berkembang saat ini memungkinkan adanya komputer sebagai alat bantu dalam pengolahan data menjadi informasi yang berguna. Hal ini ditujukan supaya mencapai tingkat efektivitas dan efisiensi yang tinggi dalam berbagai macam hal seperti menghemat kertas dan waktu serta mengamankan dokumen.

Persediaan dalam perusahaan sangat dibutuhkan karena setiap kegiatan operasional dalam suatu perusahaan tidak akan berjalan baik apabila tidak adanya persediaan. Perusahaan harus menjaga persediaan dikarenakan merupakan salah satu faktor utama dalam menghasilkan laba untuk perusahaan, karena dengan persediaan perusahaan dapat menghindari resiko tidak terpenuhinya permintaan konsumen.

Untuk lebih mendukung dalam mengolah penelitian, peneliti mengambil referensi dari penelitian terdahulu tahun 2018 oleh Ahmad Rifqi Fadlillah yang berjudul “Program Aplikasi Persediaan Barang Dagangan dengan Rumus Biaya Rata – Rata Bergerak - Perpetual Menggunakan Visual Basic 2015 Pada Toko Bangunan Sinar Rezeki”. Penelitian oleh Ahmad Rifqi Fadlillah dianggap baik dan sesuai dikarenakan judul yang diambil sama dengan penulis mengambil persediaan rumus biaya rata-rata bergerak perpetual dan menggunakan Visual Basic 2015. Sehingga dapat membantu dan memudahkan penulis dalam membuat penelitian.

Toko Bangunan Andeska 2 Banjarbaru bergerak dibidang Jasa Perdagangan, berdiri pada tahun 2000. Toko Bangunan Andeska 2 Banjarbaru beralamat di Jalan Ir. P.M Noor RT. 029 RW. 007 Kel. Sungai Ulin Kec. Banjarbaru Utara

Kota Banjarbaru dan di miliki oleh H. Salapuddin. Dalam menjalankan usaha, Toko Bangunan Andeska 2 Banjarbaru menjual berbagai macam material bangunan.

B. Permasalahan

Di dalam Toko Bangunan Andeska 2 Banjarbaru masalah yang terjadi adalah kurangnya pelayanan kepada pelanggan dalam setiap transaksi dikarenakan sering terjadi kekeliruan dalam menulis nama barang dan harga barang pada nota penjualan. Serta terjadi kesalahan dan keterlambatan dalam membuat transaksi pada nota penjualan dikarenakan harus mencek barang terlebih dahulu ke gudang apakah barang tersebut ada atau mencukupi dari permintaan pelanggan.

Setiap terjadi transaksi pembelian dan penjualan dilakukan perhitungan nilai harga pokok dan barang dagang. Toko Bangunan Andeska 2 Banjarbaru memiliki barang dagangan yang banyak namun belum memiliki kartu persediaan. Sehingga untuk mengetahui unit, harga dan jumlah total barang pada pembelian, penjualan dan saldo tidak dapat dilakukan. Serta tidak dapat mengikuti harga terbaru yang dibutuhkan dan tidak dapat mengetahui jumlah stok barang yang tersisa di akhir bulan dan juga untuk membuat laporan keuangan secara real-time tidak dapat dilakukan.

Adapun metode pencatatan dan penilaian yang cocok diterapkan pada Toko Bangunan Andeska 2 Banjarbaru yaitu metode pencatatan perpetual dan metode rata-rata. Metode perpetual dianggap baik karena dengan metode ini jumlah stok barang dapat langsung diketahui setiap saat tanpa harus menunggu dilakukan

stock opname. Sehingga memudahkan dalam pembuatan laporan jangka pendek.

Penggunaan metode rata-rata dianggap sesuai untuk di terapkan di Toko Bangunan Andeska 2 Banjarbaru karena penggunaan metode ini sangat mudah dan juga harga pokok yang dihasilkan lebih fleksibel mengikuti saldo sebelumnya, jika ada melakukan transaksi pembelian maka untuk menentukan harga barang terbaru yaitu yang dibutuhkan hanya jumlah pembelian maka saldo harga akan berubah, karena jumlah saldo sebelumnya ditambah dengan jumlah

pembelian dan dibagi kuantitas saldo (kuantitas saldo sebelumnya ditambah kuantitas pembelian). Sehingga mendapatkan hasil harga barang saldo terbaru dan harga barang saldo terbaru digunakan untuk harga penjualan selanjutnya.

Penggunaan komputer dalam mengolah data akan lebih membantu kegiatan di Toko Bangunan Andeska 2 Banjarbaru karena sifatnya otomatis dapat menghemat waktu dan data yang dihasilkan lebih akurat. Sedangkan pencatatan yang dilakukan secara manual memerlukan banyak tenaga, banyak catatan dan memerlukan waktu yang cukup lama dalam mengetahui laporan yang dihasilkan. Batasan masalah dalam penelitian ini adalah hanya menggunakan persediaan barang dagangan dengan rumus biaya rata-rata bergerak-perpetual, program aplikasi yang digunakan Visual Basic 2015, data yang dijadikan bahan penelitian adalah data bulan Januari, Februari dan Maret 2019 sebanyak 20 jenis barang, tidak membahas tentang retur penjualan dan retur pembelian dikarenakan di Toko Bangunan Andeska 2 Banjarbaru tidak menggunakan sistem retur, dan program aplikasi persediaan barang dagangan berbasis offline. Dengan demikian penulis tertarik untuk meneliti Toko Bangunan Andeska 2 Banjarbaru sebagai objek penelitian dengan membuat sebuah program aplikasi dengan menggunakan bahasa pemrograman Visual Basic 2015 dengan database My-SQL 5.5.17 dengan judul “Program Aplikasi Persediaan Barang Dagangan Dengan Rumus Biaya Rata-Rata Bergerak-Perpetual Menggunakan Visual Basic 2015 Pada Toko Bangunan Andeska 2 Banjarbaru”.

C. Rumusan Masalah

Berdasarkan latar belakang tersebut, penulis menemukan pokok masalah yang ada pada Toko Bangunan Andeska 2 Banjarbaru yaitu :

1. Bagaimana penentuan harga pokok persediaan barang dagangan pada Toko Bangunan Andeska 2 Banjarbaru ?

2. Bagaimana membangun Sistem Informasi Akuntansi persediaan barang dagangan pada Toko Bangunan Andeska 2 Banjarbaru ?

D. Tujuan Penelitian

Adapun tujuan yang ingin dicapai oleh penulis dari penelitian ini adalah untuk : 1. Untuk mengetahui penentuan harga pokok persediaan barang dagangan

pada Toko Bangunan Andeska 2 Banjarbaru.

2. Untuk membangun Sistem Informasi Akuntansi persediaan barang dagangan pada Toko Bangunan Andeska 2 Banjarbaru.

E. Kegunaan Penelitian

Adapun kegunaan dari penelitian ini adalah sebagai berikut : 1. Bagi penulis

Penelitian ini diharapkan dapat memberikan tambahan pengetahuan dan wawasan penulis dalam hal pembuatan program aplikasi perhitungan persediaan barang dagang menggunakan pemprograman Visual Basic 2015 dan merupakan kesempatan untuk dapat mengaplikasikan ilmu yang selama ini diperoleh pada saat kuliah.

2. Bagi Toko Bangunan Andeska 2 Banjarbaru

Hasil penelitian ini diharapkan dapat dijadikan koreksi atau masukan yang dapat dijadikan untuk pengembangan sistem terkomputerisasi dan dapat dijadikan bahan pertimbangan untuk menggunakan program aplikasi perhitungan persediaan barang dagangan dan bahan masukan untuk pengambilan kebijakan perusahaan sehubungan dengan perhitungan persediaan barang dagangan.

3. Bagi Politeknik Negeri Banjarmasin

Hasil penelitian ini diharapkan dapat sebagai bahan acuan dalam mengembangkan pembelajaran dan produktivitas mahasiswa dalam perancangan sistem informasi akuntansi serta menambah informasi dan referensi mengenai persediaan terutama bagi mahasiswa/mahasiswi yang akan melakukan penelitian Tugas Akhir dengan topik yang sama.

5 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Persediaan

Persediaan adalah barang yang dimiliki perusahaan. Di dalam perusahaan persediaan yang dimiliki berbeda-beda tergantung dari sifat dan tujuan perusahaan tersebut dan perusahaan yang bersangkutan.

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No. 14 PSAK 14 (Revisi 2017) menyatakan bahwa Persediaan merupakan salah satu faktor yang berperan penting di dalam sebuah entitas tertentu yang dapat berupa barang yang tersedia untuk dijual, barang yang sedang dalam proses produksi, maupun bahan yang digunakan dalam

proses produksi atau pemberian jasa.

Persediaan meliputi segala macam barang yang menjadi obyek pokok aktifitas perusahaan yang tersedia untuk diolah dalam proses produksi atau dijual. Pada perusahaan dagang tentu saja barang-barang yang menjadi obyek pokoknya adalah barang-barang yang diadakan (dibeli) untuk dijual kembali, barang-barang demikian ini disebut persediaan barang dagangan (merchandise inventory). Di perusahaan manufaktur aktifitas pokok perusahaan adalah meningkatkan nilai guna benda melalui proses untuk mengubah bahan baku menjadi produk jadi. Sedangkan pada perusahaan jasa tidak mempunyai persediaan barang, segala sesuatu yang disediakan untuk memproduksi jasa tidak dapat diperlakukan sebagai persediaan melainkan sebagai persediaan perlengkapan. (A.S Syakur, 2015: 140) 2. Klasifikasi Persediaan Barang Dagangan

Persediaan dalam sebuah perusahaan dagangan terdiri dari berbagai macam dan jenis. Persediaan memiliki dua karakter penting, yakni

a. Persediaan tersebut merupakan milik perusahaan. b. Persediaan tersebut siap dijual kepada para konsumen.

Oleh sebab itu, dalam perusahaan dagang hanya dikenal satu klasifikasi persediaan yang disebut persediaan barang dagangan. Persediaan ini meliputi segala macam barang dagangan yang dimiliki perusahaan. 3. Metode Pencatatan Persediaan Barang Dagangan

Ada dua metode yang dapat digunakan untuk menghitung dan mencatat persediaan yang berkaitan dengan perhitungan harga pokok penjualan yaitu :

a. Metode Fisik

Metode fisik atau disebut juga dengan metode periodik adalah metode pengelolaan persediaan. Dimana arus keluar masuknya barang tidak dicatats secara terinci sehingga untuk mengetahui nilai persediaan pada suatu saat tertentu harus melakukan perhitungan barang secara fisik (stock opname) di gudang. Penggunaan metode fisik mengharuskan perhitungan barang yang ada (tersisa) pada akhir periode akuntansi ketika menyusun laporan keuangan. (Arfan Ikhsan, 2016: 214).

Menurut PSAK No 14 Revisi 2017 menyatakan “sistem pencatatan fisik (phisical inventory system) periodik (periodic inventory system), nilai persediaan akhir ditentukan melalui pemeriksaan stok fisik (phisical stok-take)”.

Dalam akuntansi persediaan diselenggarakan dengan metode fisik. Dalam sistem ini perusahaan tidak menyediakan kartu-kartu untuk mencatat persediaan barang dagangan. Untuk mengetahui nilai persediaan barang dagangan pada suatu saat tertentu diperlukan perhitungan fisik persediaan.

Pemberian nilai tersebut dapat dilakukan dengan cara menghitung jumlah unit fisik persediaan kemudian dikalikan dengan harga per unit menurut faktur pembeliannya. Setiap kali melakukan pembelian persediaan dicatat dengan nama akun pembelian. Nilai persediaan

barang dagangan yang laku terjual diberi nama Harga Pokok Penjualan. Nama-nama ini merupakan istilah baku dalam sistem pelaporan keuangan.

Dengan menggunakan metode fisik, maka perusahaan tidak dapat memantau mutasi persediaan setiap saat melalui catatan akuntansi. Konsekuensinya, jika terjadi kehilangan persediaan barang dagangan, maka kehilangan tersebut nanti akan diketahui pada saat melakukan fisik. Dalam pelaporannya, kehilangan tersebut langsung dibebankan dalam akun harga pokok penjualan. Sebaliknya jika terjadi kelebihan persediaan akhir barang dagangan, maka hal itu dengan sendirinya akan memperkecil harga pokok penjualan. Pembebanan langsung ini disebabkan manajemen tidak dapat mengidentifikasi jenis dan penyebab persediaan yang hilang. (L.M. Samryn, 2015: 81)

Adapun masalah yang timbul jika digunakan metode fisik, yaitu jika diinginkan menyusun laporan keuangan jangka pendek (interim) misalnya bulanan, yaitu keharusan mengadakan perhitungan fisik atas persediaan barang. Bila barang yang dimiliki jenisnya dan jumlahnya banyak, maka perhitungan fisik akan memakan waktu yang cukup lama dan akibatnya laporan keuangan juga akan terlambat. Tidak diikutinya mutasi persediaan dalam buku menjadikan metode ini sangat sederhana baik pada saat persediaan dalam buku menjadikan metode ini sangat sederhana baik pada saat pencatatan pembelian maupun pada waktu melakukan pencatatan penjualan. (L.M. Samryn. 2015: 82)

b. Metode Buku (Perpetual)

Metode perpetual adalah metode pengelolaan persediaan dimana arus masuk dan arus keluar persediaan dicatat secara terinci. Dalam metode ini setiap jenis persediaan dibuatkan kartu stok yang mencatat secara rinci keluar masuknya barang di gudang beserta harganya. (Ikhsan Arfan, 2016 : 216).

Menurut PSAK NO 14 Revisi 2017 Pencatatan persediaan secara permanen/perpetual (perpetual inventory system) biaya

persediaan akhir dan harga pokok penjualan selama tahun berjalan dapat ditentukan secara langsung dari catatan akuntansi. Namun, jika ada ketidakcocokan antara biaya persediaan pada catatan akuntansi dan nilai persedian yang ditentukan melalui pemeriksaan stok fisik, maka jumlah persediaan pada catatan akuntansi harus disesuaikan. Harga pokok penjualan pada catatan akuntansi juga harus disesuaikan

Dengan metode perpetual setiap jenis persediaan mepunyai kartu sendiri. Melalui kartu ini dapat diketahui saldo awal, mutasi, dan saldo akhir persediaan pada setiap kali terjadi transaksi. Nilai persediaan yang tercantum dalam kolom-kolom masuk, keluar dan saldo, semuanya merupakan nilai perolehan yang terdiri dari harga beli dan biaya-biaya yang dikeluarkan sampai barang yang bersangkutan siap dijual. Bentuk kartu persediaan dapat digambarkan sebagai berikut:

Tabel 2.1. Contoh Kartu Persediaan

Hasil pengisian kartu ini menunjukkan nilai persediaan akhir barang dagangan setiap hari. Cara perhitungannya tergantung metode penilaian persediaan yang digunakan. Tiap metode alokasi

menghasilkan nilai persediaan akhir dan harga pokok penjualan yang berbeda. (L.M. Samryn, 2015 : 86-87).

Metode ini dipilah lagi kedalam beberapa metode, antara lain : 1) FIFO (First In First Out)

Dalam metode ini barang yang masuk (dibeli atau diproduksi) lebih dahulu akan dikeluarkan (dijual) lebih dahulu. Sehingga yang tersisa pada akhir periode adalah barang yang berasal dari pembelian atau produksi terakhir.

Metode ini kurang baik untuk menangani pengaruh inflasi karena peningkatan harga perolehan tidak diimbangi dengan pembebanan pada penjualan persediaan, tetapi metode ini dapat memberikan informasi persediaan yang dapat dipercaya. (Arfan Ikhsan, 2016 : 216).

Menurut PSAK NO 14 Revisi 2017 Formula FIFO (First in first out)/MPKP (Masuk pertama keluar pertama). Item persediaan yang pertama dibeli harus dijual terlebih dahulu sehingga item yang tertinggal dalam persediaan akhir adalah yang dibeli kemudian, sehingga nilai persediaan akhir terdiri dari barang yang terakhir masuk dalam suatu perusahaan.

2) LIFO (Last In First Out)

“Dalam metode ini, barang yang masuk (dibeli atau diproduksi) paling akhir akan dikeluarkan/dijual paling awal). Sehingga barang yang tersisa pada akhir periode adalah barang yang berasal dari pembelian atau produksi awal periode”. (Arfan Ikhsan, 2016 : 216)

Menurut PSAK NO 14 Revisi 2017. Rumus MTKP/LIF0 mengasumsikan barang yang dibeli atau diproduksi terakhir dijual atau digunakan terlebih dahulu, sehingga yang termasuk dalam persediaan akhir adalah yang dibeli atau diproduksi terdahulu.

3) Rata-Rata Bergerak

Dalam metode ini, barang yang dikeluarkan/dijual maupun barang yang tersisa, dinilai berdasarkan harga rata-rata bergerak. Sehingga

barang yang tersisa pada akhir periode adalah barang yang memiliki nilai rata-rata.

Perbedaan pencatatan transaksi persediaan barang pada metode fisik dan perpetual secara rinci pada tabel berikut :

Tabel 2.2. Perbedaan Metode Fisik dan Perpetual

TRANSAKSI METODE FISIK METODE PERPETUAL Pembelian Pembelian Utang Dagang/Kas Persediaan barang Utang dagang/Kas Pembayaran Biaya Angkut Pembelian Beban Angkut Pembelian Kas

Persediaan barang dagang Kas

Penjualan Kas/Piutang Dagang Penjualan

Kas/Piutang Dagang Penjualan (Menurut harga Jual) Harga Pokok Penjualan Persediaan barang dagang (Menurut harga pokok) Utang Dagan/Kas

Retur Pembelian & PH

Utang dagang/Kas

Persediaan barang dag

Retur Penjualan & Potongan

Harga

Retur Penjualan & PH Kas/Piutang Dagang

Retur Penjualan & PH Kas/Piutang (Menurut Harga jual) Persediaan barang dagang HPP (Menurut Harga Pokok/perolehan) Pembayaran utang dalam Utang Dagang Potongan Pembelian Utang Dagang

Persediaan barang dagang Kas

TRANSAKSI METODE FISIK METODE PERPETUAL periode/masa potongan Kas Penerimaan piutang dalam periode / masa potongan Kas Potongan Penjualan Piutang Dagang Kas Potongan Penjualan Piutang Dagang Pembayaran biaya angkut penjualan

Beban angkut penjualan Kas

Beban angkut penjualan Kas

Perhitungan HPP Seperti yang dijelaskan di atas

HPP akan dihitung berdasarkan kartu persediaan barang Penyesuaian

Persediaan akhir

Iktisar L/R

Persediaan barang dag

Persediaan barang dag Ikhtisar L/R

Tidak perlu penyesuaian kecuali jika terdapat koreksi yang perlu disesuaiakan

Sumber : Diolah Oleh Penulis

4. Metode Penentuan Harga Perolehan dan Harga Pokok Penjualan

Penentuan harga perolehan persediaan dan harga pokok penjualan dilakukan berdasarkan asumsi arus biaya bukan berdasarkan asumsi arus fisik persediaan.

Untuk dapat menghitung harga pokok persediaan dapat digunakan berbagai cara yaitu :

a. Metode MPKP (Masuk Pertama Keluar Pertama)

Metode Masuk Pertama Keluar Pertama (MPKP) dikembangkan berdasarkan asumsi bahwa barang yang pertama dibeli adalah persediaan pertama yang harus dijual. Karena persediaan yang terjual terdiri dari harga perolehan dari persediaan-persediaan yang pertama masuk, maka harga perolehan persediaan barang dagangan yang tersisa terdiri dari harga perolehan dari persediaan-persediaan yang terakhir masuk. (A.S Syakur, 2015 : 152).

Untuk menilai barang yang dikeluarkan dari gudang, dalam metode ini digunakan harga beli barang yang paling terdahulu pembeliannya, dari sekian banyak barang yang masih ada digudang. Nilai persediaan barang yang masih ada di gudang diambil dari harga beli barang yang terakhir dibeli.

Sebagai ilustrasi, misalkan pada tanggal 1 Desember 2014 saldo awal pembelian PT Mustika berjumlah 3 kg dengan nilai Rp10,- per kg. Kuantitas persediaan akhir 31 Desember berjumlah 5 kg. Selama bulan Desember melakukan beberapa pembelian dengan kuantitas dan harga yang berbeda-beda. Berikut adalah kutipan catatan persediaan barang dagangan selama bulan Desember:

Tabel 2.3. Contoh Daftar Persediaan Barang Dagangan

Dari data persediaan ini secara berturut-turut dapat dihitung nilai persediaan akhir dan harga pokok penjualan pada akhir bulan Desember 2014 dengan metode MPKP, MTKP, dan rata-rata sebagai berikut:

MPKP-Fisik. Dalam cara ini kuantitas persediaan akhir berjumlah 5 unit. Persediaan tersebut dapat diidentifikasi sebagai barang berasal dari 3 kali pembelian terakhir. Untuk 5 unit persediaan tersebut diperhitungkan harga beli sebagai berikut:

Tabel 2.4. Contoh Penentuan Harga Pokok MPKP-Fisik

Dalam metode ini volume persediaan awal dijumlahkan dengan total volume pembelian dalam periode berjalan, dikurangi dengan volume persediaan akhir yang diperoleh dari hasil perhitungan fisik persediaan. Dalam perhitungan diatas, volume persediaan yang tersedia untuk dijual berjumlah 11 unit. Volume persediaan menurut perhitungan fisik berjumlah 5 unit. Sehingga dapat dapat dipastikan 11 unit – 5 unit = 8 unit merupakan persediaan yang laku terjual.

Berdasarkan hasil perhitungan fisik persediaan tersebut dapat ditelusuri nilai persediaan akhir Rp55,- yang berasal dari (1 x Rp9,-) + (2 x Rp12,-) + (2 x Rp11,-). Harga Pokok Penjualan = Rp 116 ,- - Rp55,- = Rp61,-, yaitu selisih antara total persediaan yang siap dijual Rp116.- dikurangi dengan nilai persediaan akhir Rp55,-Dalam metode fisik harga perolehan, harga perolehan barang dapat ditelusuri melalui faktur-faktur pembelian barang pada tiga kali pembelian yang terakhir. MPKP - Perpectual. Dengan menggunakan kartu persediaan seperti digambarkan pada Ilustrasi 4 , pencatatan persediaan dalam kartu persediaan dapat di sajikan dalam ilustrasi 5. (L.M. Samryn, 2015 : 89-91).

Tabel 2.5. Contoh Kartu Persediaan MPKP - Perpetual

Sumber : L.M Samryn (2015 : 91)

b. Metode MTKP (Masuk Terakhir Keluar Pertama)

Metode Masuk Terakhir Keluar Pertama dikembangkan berdasarkan asumsi bahwa barang dagangan yang terakhir dibeli adalah barang dagangan yang pertama dijual. Dengan begitu maka harga perolehan persediaan yang tersisa terdiri dari harga perolehan dari persediaan barang dagangan yang pertama masuk. (A.S Syakur, 2015 : 156)

MTKP Fisik. Dalam metode ini volume persediaan akhir yang berjumlah 5 unit dapat diketahui melalui perhitungan fisik barang digudang. Nilainya dapat diambil dari harga perolehan barang dagangan pada awal periode. Dari kasus di atas, nilai persediaan akhir berasal dari pembelian tanggal 1 dan 2 Desember sebagai berikut :

Tabel 2.6. Contoh Penentuan Harga Pokok MTKP - Fisik

Sumber : L.M Samryn (2015:92)

Dalam metode ini, Nilai persediaan akhir menjadi Rp.50,- yang terdiri dari harga perolehan 5 unit persediaan yang berasal dari 3 unit persediaan awal dan 2 unit pemelian pada awal periode. Dengan demikian nilai persediaan akhir menjadi Rp50,- dengan perhitungan ( 3 x Rp10,-) + (2 x Rp10,-). Harga pokok Penjualan = Rp116,- - Rpp50,- = Rp66,- yaitu selisih antara total persediaan yang siap dijual Rp116,- dikurangi dengan nilai persediaan akhir Rp50,-

Dalam kondisi ekonomi yang semakin terus mengalami inflasi,penggunaan metode ini relatif kurang realistis. Semakin besar deviasinilai persediaan akhir menurut catatan dibanding realitas harga pasarnya. Perhitungan ini akan menjadikan nilai [ersedoaam dan laba disajikan terlalu kecil. Perpajakan Indonesia tidak mengizinkan pengunaan metode ini dalam perhitungan nilai persediaan untuk tujuan perpajakan. (L.M. Samryn, 2015 : 91-93).

MPKP – Perpectual. Dengan menggunakan kartu persediaan digambarkan pada ilustasi 4-1, pencatatan persediaan dalam kartu persediaan dapat disajikan dalam ilustrasi 4-3 sebagai berikut :

Tabel 2.7. Contoh Kartu Persediaan MTKP – Perpetual

3). Metode Rata rata

Metode Rata -rata tertimbang. Kombinasi pencatatan persediaan dengan metode fisik dan alokasi nilai persediaan dengan rata – rata menghasilkan metode rata – rata terimbang. Dalam metode ini, nilai persediaan diperhitungkan sama untuk semua item persediaan sepanjang periode pencatatan. Nilai per unit persediaan dapat dihitung dengan menjumlahkan semua nilai perolehan persediaan awal dan pembelian pada periode berjalan kemudian bagi dengan total volumenya. Hasil pembagiannya merupakan nilai rata – rata persediaan per unit. (L.M. Samryn, 2015 : 91-93)

Sebagai ilustrasi, dengan menggunakan data persediaan PT Mustika di atas, Perhitungan persediaan akhir dengan metode rata – rata tertimbang dapat dibuat dengan prosedur sebagai berikut :

Tabel 2.8. Contoh Penentuan Harga Pokok Metode Rata-rata

Sumber : L.M. Samryn (2015 : 93)

Dalam model di atas dapat dilihat hasil perhitungan harga perolehan persediaan rata – rata tertimbang Rp116,-/11 unit = Rp10,55,- per unit. Dengan demikian nilai persediaan akhir menjadi 5 unit x Rp10,55,- = Rp52,70,-(dibulatkan). Harga Pokok Perolehan = ( 11 unit – 5 unit ) x Rp10,55,- = Rp63,30 Atau Rp116,- - Rp52,70,- = Rp63,30,-.

Metode Rata – rata Bergerak. Dalam metode rata – rata bergerak nilai rata – rata persediaan dihitung secara bergerak dari hari ke hari. Dengan demikian, nilai rata – rata persediaan akan berbeda dari waktu ke waktu. Dengan menggunakan data PT Mustika di atas kartu persediaan menggunakan metode rata – rata bergerak dapat di ilustrasikan sebagai berikut : (L.M. Samryn, 2015 : 93-95).

Tabel 2.9. Contoh Kartu Persediaan Metode Rata-rata

Sumber : L.M. Samryn (2015 : 95)

Persediaan Besi/Minimum

“Persediaan besi adalah persediaan yang selalu ada pada perusahaan yang tidak boleh digunakan, kecuali dengan terpaksa dan hanya untuk sementara saja, kemudian diganti dengan persediaan besi berikutnya”. (Musthafa, 2017 : 21-22)

5. Sistem Komputer

“Sistem adalah kumpulan dari dua atau lebih koponen yang saling bekerja dan berhubungan untuk mencapai tujuan tertentu dan perusahaan adalah sebuah sistem yang terdiri dari beberapa dapertemen yang bertindak sebagai subsistem yang membentuk sistem perusahaan tersebut.” (Sri Mulyani. 2016 : 2)

“Komputer adalah setiap mesin yang mampu menerima

data, memproses data, menyimpan data, dan menghasilkan bentuk keluaran berupa teks, gambar, simbol, angka, dan suara.” (Suharno Pawirosumarto. 2008 : 1)

Definisi di atas dapat diberi kesimpulan sistem komputer adalah suatu sistem yang dibentuk sedemikian rupa agar komputer dapat melakukan pengolahan data. Tujuan pokok dari sistem komputer adalah mengolah data untuk menghasilkan informasi yang perlu didukung oleh elemen-elemen yang terdiri dari perangkat keras (hardware), perangkat lunak (software), dan brainware.

6. Sistem Manajemen Basis Data/Database Management System (DBMS) DBMS (Database Management System) adalah data yang saling berhubungan yang dikelompokkan dalam sebuah tabel atau beberapa tabel dan sebuah aplikasi program yang mengatur cara mengakses data tersebut. Kumpulan dari data tersebut biasanya disebut basis data, yang berisikan informasi yang nyata untuk sebuah perusahaan. Tujuan utama DBMS adalah untuk menyediakan sebuah cara untuk menyimpan dan mengambil informasi basis data secara efisien dan nyaman.

Fungsi sistem manajemen basis data saat ini yang paling penting adalah menyediakan basis untuk Sistem informasi manajemen. Tujuan utama Tujuan lain Sistem manajemen basis data antara lain :

a. Menghindari redudansi dan inkonsistensi data b. Menghindari kesulitan pengaksesan data c. Menghindari isolasi data

d. Menghindari tetjadinya anomali pengaksesan konkruen e. Menghjndari masalah-masalah keamanan.

Pada kebanyakan aplikasi, basisdata di bawah kendali DBMS yang disediakan vendor spesialis DBMS. Saat aplikasi hendak melakukan operasi basisdata, apliksi memberi/mengirim pesan permintaan ke perangkat lunak DBMS. Operasi-operasi dasar yang bisa dilakukan pemakai terhadap basisdata (diasumsikan pada basisdata relasional) hanya empat:

a. Menambah informasi, pada basisdata relasional dilakukan dalam menambah baris ditabel (dapat dipandang sebagai operasi C

b. Mengekstrak informasi, pada basisdata relasional dilakukan dengan mengekstrak baris-baris yang berasal dari satu atau beberapa table (dapat dipandang sebagai operasi R - Read).

c. Memodiflkasi data yang tersimpan, pada basisdata relasional dilakukan dengan memodiflkasi satu atau beberapa baris table (dapat dipandang sebagai operasi U -Update).

“Menghapus data tertentu, pada basisdata relasional dilakukan dengan menghapus baris tertentu di table (dapat dipandang sebagai operasi D - Delete).” (Agus Wahyu Widodo, 2017 : 3)

7. Entity Relationship Diagram (ERD)

Entity relationship diagram (ERD) adalah untuk mendokumentasikan data perusahaan dengan mengidentifikasi jenis entitas (entity) dan hubungannya. ERD merupakan suatu model jaringan yang menggunakan susunan data yang disimpan pada sistem secara abstrak. ERD terbagi atas tiga komponen yaitu :

a. Entitas

Entitas (entity) menunjukkan objek-objek dasar yang terkait didalam sistem. Objek dasar dapat berupa orang, benda atau hal lain yang keterangannya perlu disimpan dalam basis data. Entitas digunakan untuk menerapkan integritas pada tingkat Entity (Tabel), agar setiap Instances (Record/Baris) pada suatu Entity bersifat Unique yang disebut sebagai Primary Key sehingga dapat dibedakan antara yang satu dengan yang lainnya.

Untuk menggambarkan entitas dilakukan dengan mengikuti aturan-aturan sebagai berikut :

1) Entitas dinyatakan dengan simbol persegi panjang 2) Nama entitas berupa kata benda tunggal

3) Nama entitas sedapat mungkin menggunakan nama yang mudah dipahami dan menyatakan maknanya dengan jelas “Entitas digunakan untuk menerapkan integritas pada tingkat Entity (Tabel), agar setiap Instances (Record/Baris) pada suatu Entity

bersifat Unique yang disebut sebagai Primary Key sehingga dapat dibedakan antara yang satu dengan yang lainnya.” (Muhammad Noer, 2016 : 1)

b. Atribut

“Atribut merupakan pemakaian istilah kolom data, atau digunakan dalam perancangan basis data karena istilah itu lebih impresif menunjukkan fungsinya sebagai pembentuk karakteristik (sifat-sifat) yang melekat pada sebuah tabel.” (Fathansyah, 2015 : 43)

Untuk menggambarkan atribut yang dilakukan dengan mengikuti aturan sebagai berikut :

1) Atribut dinyatakan dengan simbol elipps 2) Nama atribut dituliskan dalam simbol elipps 3) Nama atribut berupa kata benda tunggal

4) Nama atribut sedapat mungkin menggunakan nama yang mudah dipahami dan dapat menyatakan maknanya dengan jelas

5) Atribut dihubungkan dengan entitas yang bersesuaian dengan menggunakan garis.

Setiap Entitas pasti memiliki atribut yang mendeskripsikan karekteristik dari Entitas tersebut. Penentuan/pemilihan atribut-atribut yang relevan bagi sebuah entitas merupakan hal penting lainnya dalam pembentukan model data. Penetapan atribut bagi sebuah entitas umumnya memang didasarkan pada fakta yang ada. (Muhamad Noer, 2016 : 2)

c. Relasi

Derajat relasi (kardinalitas) relasi menunjukkan maksimum entitas yang dapat berelasi dengan entitas pada himpunan entitas yang lain. Kardinalisasi relasi yang terjadi diantara dua himpunan entitas (misalkan A dan B) dapat berupa satu ke satu (one to one), satu ke banyak (one to many), banyak ke satu (many to one) dan banyak ke banyak (many to many).

Dalam sebuah sistem komponen yang membentuk sistem tersebut saling berhubungan satu sama lainnya begitupun dengan data model, karena data model adalah sebuah sistem. Setiap entity pada data model tidak mungkin bekerja yang secara individual, oleh karena itu masing-masing entity harus saling berhubungan untuk menghasilkan sebuah informasi Menurut Sri Mulyani (2016 : 105)

8. Normalisasi

Arti normalisasi dalam relational basis data design, adalah proses pengorganisasian data untuk meminimalisasi duplikasi. Normalisasi umumnya melibatkan pembagian basis data ke dalam dua atau lebih tabel dan penentuan relationships antar table-table tersebut. (Agus Wahyu Widodo, 2017 : 93)

Proses Normalisasi

Pada dasarnya terdapat dua proses normalisasi sebuah tabel yaitu:

1. Data diuraikan dalam bentuk table, selanjutnya dianalisis berdasarkan persyaratan tertentu dalam beberapa tingkat. 2. “Apabila tabel yang diuji belum memenuhi persyaratan

tertentu, maka table tersebut perlu dipecah beberapa tabel yang sederhana sampai memenuhi bentuk table yang optimal.” (Agus Wahyu Widodo, 2017 : 94)

9. Microsoft Visual Basic 2015

Microsoft Visual Basic adalah sebuah alat untuk mengembangkan dan membangun aplikasi yang bergerak diatas sistem. NET Framework, dengan menggunakan Bahasa BASIC. Dengan alat ini, para programmer dapat membangun aplikasi windows Form, Aplikasi web berbasis ASP.NET, dan aplikasi command-line. Alat ini dapat diperoleh secara terpisah dan beberapa produk lainnya (seperti Microsoft Visual C++, Visual C#, atau visual J#), atau juga dapat diperoleh secara terpadu dalam microsoft visual Studio .NET. (Christopher Lee. 2016 : 2)

Visual Studio berfungsi untuk menunjang produktivitas saat menulis kode program yang tersedia dalam versi berbayar (Visual Studio Professional 2015) dan versi gratis (Visual Studio Community 2015).

Visual Basic merupakan pengembangan dari BASIC yang dibuat sebagai bahasa pemograman yang mudah dipelajari dan digunakan. Visual Basic memungkinkan proses Rapid Application Development (RAD) dari aplikasi antarmuka, mengakses database, dan membuat kontrok dan objek. (Jubilee Enterprise. 2015 : 2)

Tampilan Visual Basic 2015 berisi elemen-elemen sebagai berikut: a. Menu Bar

Menu Bar adalah suatu menu yang terdiri dari 11 (sebelas) menu utama, masing-masing mempunyai sub menu dan perintah lengkap dengan shotcut key.

b. Toolbar

Toolbar adalah sebuah tombol jalan pintas yang terdapat pada menu bar. Terdapat bermacam-macam toolbar namun yang sering digunakan adalah toolbar standart.

c. Design

Jendela ini akan menampilkan form yang dibuat dan dapat mendesain tampilan dari aplikasi yang dibuat. Jendela ini merupakan jendela utama yang paling besar terletak ditengah IDE.

d. Toolbox

Jendela ini berisi kontrol dan komponen yang dapat digunakan sewaktu-waktu dengan menambahkannya ke dalam aplikasi. Terdapat 12 (dua belas) grup komponen sesuai dengan fungsinya masing-masing.

e. Solution Explorer

Jendela ini menampilkan hirarki dari solution. Sebuah solution dapat berisi banyak proyek, dimana proyek dapat mengandung

banyak form, kelas, modul, dan komponen lain untuk menyelesaikan masalah.

f. Properties

Jendela ini menampilkan properti dari objek yang terpilih pada jendela design. Dengan jendela properties ini dapat mengubah properti objek terpilih.

g. Data Source

“Jendela ini digunakan untuk memanipulasi data source yang berhubungan dengan data base.” (Cristopher Lee.2016 : 7). 10.Microsoft SQL Server 2016

Microsoft Sql server merupakan produk RDBMS (Relation Database Management System) yang dibuat oleh Microsoft, yang digunakan untuk menyimpan dan mengolah data. Pada SQL Server 2012 bisa dilakukan pengambilan dan modifikasi data yang ada dengan cepat dan efisien. Pada SQL server 2012 juga dapat membuat objek-objek yang sering untuk aplikasi bisnis misalnya membuat database table dan lain-lain.

Menurut Wahana Komputer SQL Server 2016 adalah sebuah terobosan baru dari Microsoft dalam bidang database. SQL Server adalah DBMS yang dibuat oleh Microsoft untuk ikut berkecimpung dalam persaingan dunia pengolahan data menyusul pendahulunya seperti IBM dan Oracle.

Microsoft merilis SQL Server 2008 dalam beberapa versi yang sudah disesuaikan dengan segmen-segmennya, yaitu :

Versi 32-bit(x86) untuk komputer dengan single prosesor seperti Pentium 4 dan sistem operasinya menggunakan Windows XP.

B. Hasil Penelitian Terdahulu

Hasil perbandingan penelitian terdahulu dengan penelitian sekarang sebagai berikut :

Tabel 2.10. Hasil Penelitian Terdahulu

Identitas Peneliti Aspek Andri A03130071 Jurusan Akuntansi Politeknik Negeri Banjarmasin 2016 Yuliani A03140091 Jurusan Akuntansi Politeknik Negeri Banjarmasin 2017

Gusti Siti Khofsah D020316008 Jurusan Akuntansi Politeknik Negeri Banjarmasin 2018 Judul Rancang Bangun Program Aplikasi Persediaan Barang Dagangan Pada Toko HR. Elektronik

Program Aplikasi Persediaan Barang Dagangan dengan Rumus Biaya Rata-Rata Tertimbang-Perpetual Menggunakan Microsoft Visual Basic 2015 pada Toko Bangunan HAM Fajar Rezki Banjarmasin

Program Aplikasi Persediaan Barang Dagangan dengan Rumus Biaya Rata – Rata Bergerak – Perpetual Menggunakan Visual Basic 2015 Pada Toko Bangunan Andeska 2 Banjarbaru Tempat Penelitian

Toko HR. Elektronik Toko Bangunan HAM Fajar Rezki Banjarmasin Toko Bangunan Andeska 2 Banjarbaru Permasalahan 1. Penilaian persediaann barang dagang dengan metode rata-rata 1. Bagaimana penentuan harga pokok persediaan barang 1. Bagaimana mengetahui dan menentukan standar akuntansi persediaan yang tepat dengan

tertimbang perpetual pada Toko HR. Elektronik? 2. Bagaimana membangun program aplikasi persediaan berbasis computer pada Toko HR. Elektronik? dagangan dengan rumus biaya rata-rata tertimbang-perpetual pada Toko Bangunan HAM Fajar Rezki Banjarmasin ? 2. Bagaimana program aplikasi penentuan harga pokok persediaan barang dagangan menggunakan Visual Basic 2015 pada Toko Bangunan HAM Fajar Rezki Banjarmasin ? pencatatan persediaan di Toko Bangunan Andeska 2 Banjarbaru ? 2. Bagaimana merancang dan membangun Sistem Informasi Akuntansi persediaan barang untuk mengatasi permasalahan saat terjadinya pendataan barang yang kurang efisien? Tujuan Penelitian 1. Untuk mengetahui sistem informasi akuntansi persediaan yang tepat untuk digunakan HR. Elektronik. 2. Menghasilkan rancang bangun 1. Untuk mengetahui bagaimana penentuan harga pokok persediaan barang dagangan dengan rumus biaya rata-rata 1. Untuk mengetahui dan menentukan standar akuntansi persediaan yang tepat dengan pencatatan persediaan di Toko Bangunan Andeska 2 Banjarbaru.

sistem informasi akuntansi persediaan berbasis computer menggunakan software Delphi XE5 pada HR. Elektronik. tertimbang-perpetual pada Toko Bangunan HAM Fajar Rezki Banjarmasin. 2. Untuk menghasilkan program aplikasi penentuan harga pokok persediaan barang dagangan menggunakan Microsoft Visual Basic 2015 pada Toko Bangunan HAM Fajar Rezki Banjarmasin. 2. Untuk merancang sistem informasi persediaan barang di Toko Bangunan Andeska 2 Banjarbaru agar dapat mengatasi permasalahan saat terjadinya pendataan barang yang kurang efisien . Metode Penelitian Pengumpulan data dengan metode wawancara, pengamatan,langsun g dan dokumentasi kemudian mendesain aplikasi pencatatan Pengumpulan data dengan metode pengamatan langsung dan wawancara langsung, serta dengan dokumentasi, kemudian Pengumpulan data dengan metode pengamatan langsung dan wawancara langsung, serta dengan dokumentasi, kemudian mendesain dan merancang

persediaan barang dagangan. mendesain aplikasi pencatatan persediaan barang dagangan. program aplikasi persediaan dengan rumus biaya rata-rata metode perpetual Hasil Penelitian Program Aplikasi

Persediaan Barang Dagangan dengan metode Rata-rata (Average) Perpetual pada Toko HR. Elektronik Program Aplikasi Persedian Barang Dagangan dengan Rumus Biaya Rata-Rata Tertimbang Perpetual pada Toko Bangunan HAM Fajar Rezki Banjarmasin

Program Aplikasi Persedian Barang Dagangan dengan Rumus Biaya Rata Rata Bergerak -Perpetual pada Toko Bangunan Andeska 2 Banjarbaru

Sumber : Andri (2016), Yuliani (2017)

Berikut penjelasan tentang perbedaan dan persamaan penelitian terdahulu. Perbedaan antara penelitian yang penulis lakukan dengan hasil penelitian terdahulu pada tahun 2016 oleh Andri dan pada tahun 2017 oleh Yuliani antara lain :

• Andri memilih Toko HR. Elektronik sebagai objek penelitian dan Yuliani memilih Toko Bangunan HAM Fajar Rezki Banjarmasin sebagai objek penelitian, sedangkan Penulis memilih tempat penelitian pada Toko Bangunan Andeska 2 Banjarbaru dengan penelitian tahun 2019. • Yuliani menggunakan metode rata-rata tertimbang dan Andri menggunakan rata-rata sederhana dalam menentukan harga pokok barang sedangkan penulis menggunakan metode rata-rata bergerak dalam menentukan harga pokok barang.

• Yuliani menggunakan sistem periodik dan Andri menggunakan sistem rata-rata sederhana sedangkan penulis menggunakan sistem perpectual. Kelebihan sistem perpectual adalah mempermudah menentukan harga pokok barang yang biasanya disebut kartu persediaan.

Persamaan antara penelitian yang penulis lakukan dengan hasil penelitian terdahulu pada tahun 2016 oleh Andri dan pada tahun 2017 oleh Yuliani antara lain:

• Penulis menggunakan topik persediaan dengan motode rata-rata.

• Pengumpulan data dengan metode pengamatan langsung wawancara, serta dokumen.

30 BAB III

METODE PENELITIAN

A. Jenis Penelitian

“Studi kasus adalah merupakan salah satu jenis penelitian kualitatif, dimana peneliti melakukan eksplorasi secara mendalam terhadap program, kejadian, proses, aktivitas, terhadap satu orang atau lebih.” Sugiyono, (2016 : 5).

Penulis didalam penelitian ini memilih studi kasus, karena dapat melakukan penelitian secara terperinci terhadap obyek yang diteliti. Penelitian ini tidak dibatasi oleh waktu dan tempat, dan kasus yang dipelajari berupa pembuatan Program Aplikasi Persediaan Barang Dagangan Dengan Rumus Biaya Rata-Rata Bergerak-Perpetual Menggunakan Visual Basic 2015 Pada Toko Bangunan Andeska 2 Banjarbaru.

B. Variabel Penelitian

“Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya” Sugiyono (2014:59) Definisi operasional variabel dalam penelitian ini adalah sebagai berikut : 10. Persediaan Barang Dagangan

Persediaan merupakan barang yang dimiliki perusahaan meliputi aktiva berwujud yang dimiliki dengan tujuan untuk dijual kembali atau digunakan dalam proses produksi. (L.M. Samryn, 2015 : 81).

Perusahaan dagang di Toko Bangunan Andeska 2 Banjarbaru membeli barang dagang dalam bentuk yang siap untuk dijual dari Pemasok dan dijual kembali dengan kepada pelanggan.

11. Penentuan Harga Pokok Persediaan

Penentuan harga pokok persediaan barang dagangan adalah untuk menentukan harga pokok persediaan barang dagangan yang ingin dijual

dan belum terjual. Toko Bangunan Andeska 2 Banjarbaru belum melakukan penentuan harga pokok persediaan barang dagangan tersebut. 12. Membangun Program Aplikasi Persediaan Barang Dagangan

Membangun sistem informasi dari desain sampai pada level implementasi sistem. Program Aplikasi Persediaan barang dagangan adalah mendesain dan mengimplementasikan perangkat lunak yang akan digunakan oleh Toko Bangunan Andeska 2 Banjarbaru menggunakan Visual Basic 2015 sebagai Front End dan SQL Server Management sebagai Back End dalam hal pencatatan persediaan barang dagangan.

C. Jenis dan Sumber Data

1. Jenis data yang dikumpulkan adalah : a. Data Kuantitatif

“Data kuantitatif adalah data yang berbentuk angka-angka misalnya harga saham, aktiva”. (Sujarweni, 2015 : 89). Data kuantitatif meliputi data pembelian, data penjualan dan daftar persediaan barang dagangan.

Data kuantitatif pada penelitian ini adalah data penjualan, data pembelian, daftar persediaan barang dagangan beserta harga barang pada Toko Bangunan Andeska 2 Banjarbaru.

b. Data Kualitatif

“Data Kualitatif adalah data bukan angka namun diangkakan misalnya kuesioner pertanyaan tentang kualitas pelayanan sebuah rumah sakit”. (Sujarweni, 2015 : 89). Data kualitatif dalam penelitian ini berupa sejarah perusahaan, struktur organisasi, surat izin Toko Bangunan Andeska 2 Banjarbaru.

2. Sumber data yang dikumpulkan adalah : a. Data Primer

“Data primer adalah data yang dperoleh langsung dari sumbernya, melalui kuesioner, kelompok fokus, panel, atau hasil dari wawancara lalu diolah penulis”. (V. Wiratna, 2015 : 89). “Data primer adalah informasi yang diperoleh dari sumber-sumber primer, yakni informasi dari tangan pertama atau narasumber”. Eko Sugiarto, (2015 : 87). Data primer dalam penelitian ini adalah daftar nama barang, daftar pemasok, sejarah toko, dan struktur organisasi.

b. Data Sekunder

“Data sekunder adalah informasi yang diperoleh tidak secara langsung dari narasumber, tetapi dari pihak ketiga”. Eko Sugiarto, (2015 : 87). Data sekunder yang didapatkan dalam penelitian ini adalah data pembelian, data penjualan, surat izin usaha perdagangan (SIUP), Tanda Daftar Perusahaan (TDP), dan Nomor Peserta Wajib Pajak (NPWP).

D. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan penulis untuk memperoleh dan mengumpulkan data-data pada Toko Bangunan Andeska 2 Banjarbaru yaitu sebagai berikut:

1. Wawancara

“Wawancara adalah teknik pengumpulan data dengan cara menanyakan sesuatu kepada seseorang yang menjadi informan dengan bercakap-cakap secara tatap muka”. Eko Sugiarto. (2015 : 88)

Wawancara yang dilakukan kepada pemilik Toko Bangunan Andeska 2 Banjarbaru mengenai sejarah singkat berdirinya Toko Bangunan Andeska 2 Banjarbaru, kegiatan pembelian dan penjualan barang, serta cara pencatatan dan perhitungan persediaan barang dagang yang diterapkan selama ini.

2. Dokumentansi

Dokumentasi berupa dokumen atau laporan perusahaan seperti nama barang-barang yang dijual, faktur pembelian barang dan catatan penjualan barang.

3. Observasi

Dalam metode ini, penulis melakukan pengamatan langsung pada Toko Bangunan Andeska 2 Banjarbaru untuk mendapatkan data dan informasi yang dibutuhkan seperti mengamati langsung jumlah persediaan barang dagangan yang ada di Toko Bangunan Andeska 2 Banjarbaru.

E. Teknik Analisa Data

Adapun tahapan – tahapan yang penulis lakukan dalam membangun Aplikasi Persediaan Barang Dagangan dengan Menggunakan Visual Basic 2015 pada Toko Bangunan Andeska 2 Banjarbaru adalah sebagai berikut:

1. Analisis Menentuan Harga Pokok Persediaan

Analisa berarti mengolah data, mengelompokkan data, menyusun data dalam bentuk yang lebih mudah untuk mempelajarinya. Pengumpulan data seperti data pembelian, penjualan dan data persediaan barang dagangan.

2. Menentukan Harga Pokok Persediaan Barang Dagangan yang di Sarankan

Menentukan Harga Pokok persediaan dengan menggunakan metode rata-rata (average) bergerak perpetual. Penulis membuat penilaian barang dagangan dengan menggunakan metode rata-rata (average) bergerak perpetual.

Contoh jika ada melakukan transaksi pembelian maka jumlah pembelian ditambah dengan jumlah saldo awal bulan lalu dibagi jumlah kuantitas saldo. Selanjutnya jika ada melakukan transaksi penjualan maka jumlah kuantitas barang di saldo dikurang sesuai jumlah unit barang di transaksi penjualan, lalu dijumlahkan berdasarkan harga saldo. Dan jika

ada melakukan transaksi pembelian dengan harga yang berbeda maka untuk menentukan harga barang terbaru yaitu yang dibutuhkan hanya jumlah pembelian maka saldo harga akan berubah, karena jumlah saldo sebelumnya ditambah dengan jumlah pembelian dan dibagi kuantitas saldo (kuantitas saldo sebelumnya ditambah kuantitas pembelian). Sehingga mendapatkan hasil harga barang saldo terbaru dan harga barang saldo terbaru digunakan untuk harga penjualan selanjutnya.

3. Desain Program Aplikasi a. Desain Database

i. Desain Tabel

Pada tahap ini yang dilakukan adalah membuat desain tabel-tabel yang diperlukan sesuai dengan kebutuhan dan kondisi toko dalam pembuatan program aplikasi tersebut. Membuat desain tabel – tabel yang diperlukan sesuai dengan kebutuhan, meliputi tabel barang, tabel jenis barang, tabel pelanggan, tabel pemasok, tabel satuan, tabel merk, tabel jabatan, tabel pengguna, tabel detail barang pembelian, tabel header pembelian, tabel detail penjualan, tabel header penjualan serta data transaksi yang berhubungan dengan penilaian persediaan (tabel pembelian dan tabel penjualan).

ii. Relasi Antar Tabel

Pada tahap ini yang dilakukan adalah membuat relasi antar tabel dalam bentuk normal ketiga (3NF) sehingga tidak terjadi pengulangan dari sistem tersebut.

b. Desain Masukkan

Membuat desain masukkan yang terdiri dari desain barang, desain pelanggan, desain pemasok, desain jenis barang, desain satuan, desain merk, desain kartu persediaan, desain transaksi penjualan dan desain transaksi pembelian.

Membuat desain keluaran seperti laporan daftar barang, laporan daftar jenis barang, laporan daftar pelanggan, laporan daftar pemasok, laporan pembelian, laporan penjualan, laporan kartu persediaan. 4. Implementasi

Implementasi yaitu mengumpulkan serta mencatat transaksi-transaksi yang dilakukan Toko Bangunan Andeska 2 Banjarbaru seperti daftar pembelian, daftar penjualan serta data persediaan barang dagangan sehingga dapat membuat program aplikasi penentuan harga pokok persediaan barang dagangan menggunakan Visual Basic 2015 yang kemudian dapat dilakukan pengujian dan pengoperasian program tersebut berdasarkan desain-desain yang telah dibuat sehingga dapat dibandingkan dengan antara yang manual menurut perusahaan dengan sistem yang telah terkomputerisasi yang disarankan oleh penulis.

36 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN HASIL PENELITIAN

A. Hasil Penelitian

1. Sejarah Singkat Toko Bangunan Andeska 2 Banjarbaru

Toko Bangunan Andeska 2 Banjarbaru perusahaan ini berdiri pada tahun 2000, pendiri perusahaan ini adalah Bapak H. Salapuddin dan sekaligus sebagai pemimpin perusahaan, dengan ijin usaha SIUP Nomor : 510/ 6876/ DPMPTSP/ 2017, NPWP Nomor : 09. 821. 065. 1 - 732. 000 dan TDP Nomor : 161154702042 yang beralamat di JL. Ir. P.M Noor RT 029 RW 007 Kel. Sungai Ulin Kec. Banjarbaru Utara Kota Banjarbaru. Toko Bangunan Andeska 2 Banjarbaru merupakan salah satu bentuk perusahaan yang bergerak di bidang perdagangan material bangunan.

Sejak berdirinya perusahaan tersebut, banyak mengalami pasang surut dalam berbisnis diantaranya, harga barang bisa mengalami kenaikan dan penurunan yang tidak bisa dihindari, persaingan ketat antar sesama perusahaan. Namun dengan kepemimpinan dari H. Salapuddin yang bisa memanfaatkan berbagai peluang serta strategi berbisnis yang cukup matang membuat perusahaan ini bertahan.

2. Struktur Organisasi

Struktur organisasi dalam perusahaan mempunyai peranan yang sangat penting, sebab dengan struktur organisasi yang baik akan

diketahui pembagian tugas, wewenang dan tanggung jawab dari masing-masing jabatan. Selain itu struktur organisasi yang baik sangat membantu kelancaran fungsi perusahaan tersebut untuk mencapai tujuan perusahaan yang telah ditetapkan atau direncanakan sebelumnya.

Adapun struktur organisasi yang ada pada Toko Bangunan Andeska 2 Banjarbaru sebagai berikut :

Bagan 4.1

Struktur Organisasi Toko Bangunan Andeska 2 Banjarbaru

Sumber : Toko Bangunan Andeska 2 Banjarbaru

Adapun uraian dari masing-masing bagian pada struktur organisasi tersebut adalah :

a. Pimpinan

Tugas dan tanggung jawab pimpinan adalah sebagai berikut : 1) Mengelola, mengatur dan memimpin seluruh kegiatan aktivitas

perusahaan.

2) Menghubungi pemasok untuk memesan barang. 3) Menerima hasil dari seluruh bagian dan pengambilan

keputusan untuk perencanaan yang akan dating. b. Kasir

Tugas dan tanggung jawab kasir adalah sebagai berikut : 1) Mengelola transaksi penjualan dan pembelian barang. 2) Melayani kebutuhan pelanggan.

3) Membuat catatan pembelian barang dagangan yang akan dilaporkan ke pimpinan.

4) Menyimpan nota-nota penjualan. c. Gudang

Tugas dan tanggung jawab gudang adalah sebagai berikut : 1) Menyimpan dan mengatur penempatan barang.

2) Mempersiapkan barang yang akan dikirimkan ke pelanggan. 3) Mengantar pesanan barang ke pelanggan.

3. Metode Pencatatan dan Penentuan Harga Pokok Persediaan Barang Dagangan pada Toko Bangunan Andeska 2 Banjarbaru

Selama ini pencatatan barang dagangan di Toko Bangunan Andeska 2 Banjarbaru masih dilakukan secara manual. Apabila saat transaksi pembelian barang dagangan yang dibeli akan dicatat ke dalam buku khusus pencatatan pembelian barang dagangan, dan saat transaksi penjualan Toko Bangunan Andeska 2 Banjarbaru tidak mencatat

penjualan barang yang dijual, dan hanya menyimpan nota penjualannya saja dan juga menghitung persediaan barang yang ada digudang tanpa adanya kartu persediaan. Pencatatan yang dilakukan dengan cara tersebut maka toko akan memerlukan tenaga, waktu dan biaya yang lebih banyak. Dalam penentuan harga pokok persediaan barang dagangannya, Toko Bangunan Andeska 2 Banjarbaru tidak menggunakan metode penentuan harga pokok persediaan terhadap persediaan barang dagangan dalam kegiatan usahanya.

4. Analisis yang berjalan pada Toko Bangunan Andeska 2 Banjarbaru Berdasarkan hasil penelitian yang telah dilakukan pada Toko Bangunan Andeska 2 Banjarbaru maka dapat penulis sampaikan bahwa pengolahan data pada Toko Bangunan Andeska 2 Banjarbaru tersebut masih secara manual. Arti manual disini adalah menghitung jumlah transaksi penjualan dan transaksi pembelian masih dilakukan secara sederhana atau dengan cara menghitung nota-nota transaksi satu per satu, dengan cara menghitung satu per satu nota transaksi dianggap sangat lambat.

Informasi mengenai jumlah persediaan barang dagangan juga masih dilakukan hanya dengan melihat barang dagangan yang bersangkutan di tempat penyimpanan. Dengan cara perhitungan persediaan tersebut akan memperlambat pimpinan untuk mengambil keputusan mengenai pembelian barang persediaan.

B. Pembahasan Hasil Penelitian 1. Permasalahan

Dari hasil penelitian di atas permasalahan yang didapat yaitu :

a. Perspektif Akuntansi

Toko Bangunan Andeska 2 Banjarbaru dalam hal pencatatan persediaan barang dagangan masih dilakukan dengan cara manual atau perhitungan sederhana. Manual yang dimaksud yaitu hanya dengan melihat nota penjualan dan pembelian, dan menghitung persediaan barang dagangan digudang tanpa kartu persediaan. Cara seperti ini kurang efektif karena sulit untuk mengetahui jumlah persediaan barang dagangan apabila diperlukan pada saat waktu tertentu.

Kartu persediaan digunakan untuk mencatat semua transaksi penjualan dan pembelian, maupun semua transaksi yang berhubungan dengan persediaan barang dagangan dan untuk memberikan informasi yang akurat mengenai jumlah persediaan akhir barang dagangan. Dengan tidak adanya kartu persediaan akan memperlambat pimpinan dalam menentukan pembelian barang dagangan untuk persediaan barang dagangan, dan untuk mengetahui informasi jumlah barang dagangan yang ingin dibeli pelanggan juga akan sedikit terhambat.

Toko Bangunan Andeska 2 Banjarbaru tidak menggunakan penentuan harga pokok terhadap persediaan barang dagangan dalam kegiatan usahanya.

1) Daftar Persediaan Awal Barang Dagangan Toko Bangunan Andeska 2 Banjarbaru

Berikut ini adalah data persediaan awal 20 barang yang paling laku setiap bulannya yang dihitung secara fisik pada akhir bulan Desember 2018 yang menjadi persediaan awal pada bulan Januari 2019 :

Per 1 Januari 2019

No Nama Barang Stok Harga

(Rp) Jumlah (Rp) 1 Nippon Paint 5 lt 25 50.000 1.250.000 2 Vinilex 5 Kg 30 80.000 2.400.000 3 Dulux Kayu 1 Kg 20 35.000 700.000 4 Catylax Kayu 1 Kg 18 35.000 630.000 5 Aries Cream 5 Kg 18 40.000 720.000

6 Semen Putih Tiga Roda 40 Kg 25 80.000 2.000.000

7 Semen Tiga Roda 50 Kg 30 60.000 1.800.000

8 Semen Gresik 50 Kg 25 65.000 1.625.000

9 Engsel GDO 20 10.000 200.000

10 Sekop 18 30.000 540.000

11 Pipa Maspion C 1 Inc 14 15.000 210.000

12 Pipa Champion AW 3/4 Inc 15 22.000 330.000

13 Atap Seng Cap Gajah 250 50.000 12.500.000

14 Atap Sakura Roof 250 30.000 7.500.000

15 Atap Seng Fiber 150 20.000 3.000.000

16 Besi Beton 6 mm 30 20.000 600.000

17 Besi Beton 8 mm 32 35.000 1.120.000

18 Keramik Dinding Asia Tile 25

x 40 50 80.000 4.000.000

19 Keramik Lantai Asia Tile 40 x

40 30 50.000 1.500.000

20 Keramik Lantai Kamar Mandi

Asia Tile 20 x 20 28 55.000 1.540.000

Total 44.165.000

Sumber : Diolah oleh Penulis

2). Daftar Pembelian Barang Dagangan pada Toko Bangunan Andeska 2 Banjarbaru

Berikut ini adalah daftar pembelian barang dagangan yang dilakukan oleh Toko Bangunan Andeska 2 Banjarbaru periode Januari, Februari dan Maret 2019 :

Tabel 4.12. Daftar Pembelian Barang Dagangan Selama Bulan Januari, Februari dan Maret 2019

No Tanggal Nama Barang Stok Harga

(Rp) Jumlah (Rp) 1 10/01/2019 Nippon Paint 5 lt 20 50.000 1.000.000 02/02/2019 Nippon Paint 5 lt 20 50.000 1.000.000 18/02/2019 Nippon Paint 5 lt 20 50.000 1.000.000 03/03/2019 Nippon Paint 5 lt 15 50.000 750.000 2 13/01/2019 Vinilex 5 Kg 20 80.000 1.600.000 20/02/2019 Vinilex 5 Kg 25 80.000 2.000.000 03/03/2019 Vinilex 5 Kg 25 80.000 2.000.000 3 09/01/2019 Dulux Kayu 1 Kg 25 35.000 875.000 06/02/2019 Dulux Kayu 1 Kg 30 35.000 1.050.000 20/03/2019 Dulux Kayu 1 Kg 25 35.000 875.000 4 09/01/2019 Catylax Kayu 1 Kg 30 35.000 525.000 13/02/2019 Catylax Kayu 1 Kg 25 35.000 875.000 08/03/2019 Catylax Kayu 1 Kg 30 35.000 1.050.000 5 11/01/2019 Aries Cream 5 Kg 25 40.000 1.000.000 14/02/2019 Aries Cream 5 Kg 30 40.000 1.200.000 03/03/2019 Aries Cream 5 Kg 30 42.000 1.260.000 6

16/01/2019 Semen Putih Tiga Roda 40 Kg 35 80.000 2.800.000

04/02/2019 Semen Putih Tiga Roda 40 Kg 35 80.000 2.800.000

15/03/2019 Semen Putih Tiga Roda 40 Kg 25 80.000 2.000.000

No Tanggal Nama Barang Stok Harga (Rp)

Jumlah (Rp)

06/02/2019 Semen Tiga Roda 50 Kg 35 60.000 2.100.000

11/03/2019 Semen Tiga Roda 50 Kg 30 60.000 1.800.000

8 10/01/2019 Semen Gresik 50 Kg 25 65.000 1.625.000 27/01/2019 Semen Gresik 50 Kg 10 65.000 650.000 07/02/2019 Semen Gresik 50 Kg 20 65.000 1.300.000 10/03/2019 Semen Gresik 50 Kg 30 65.000 1.950.000 9 10/01/2019 Engsel GDO 20 10.000 200.000 22/02/2019 Engsel GDO 25 10.000 250.000 07/03/2019 Engsel GDO 20 10.000 200.000 10 13/01/2019 Sekop 20 30.000 600.000 07/02/2019 Sekop 20 30.000 600.000 15/02/2019 Sekop 20 31.000 620.000 05/03/2019 Sekop 30 31.000 930.000 11 14/01/2019

Pipa Maspion C 1 Inc 25 15.000 375.000

14/02/2019

Pipa Maspion C 1 Inc 25 15.000 375.000

09/03/2019

Pipa Maspion C 1 Inc 30 15.000 450.000

12

15/01/2019

Pipa Champion AW 3/4 Inc 30 22.000 660.000

09/02/2019

Pipa Champion AW 3/4 Inc 25 22.000 550.000

10/03/2019 Pipa Champion AW 3/4 Inc 30 22.000 660.000

13

15/01/2019 Atap Seng Cap Gajah 400 50.000 20.000.000

02/02/2019 Atap Seng Cap Gajah 450 50.000 22.500.000

No Tanggal Nama Barang Stok Harga (Rp)

Jumlah (Rp)

14

08/01/2019 Atap Sakura Roof 400 30.000 12.000.000

13/02/2019 Atap Sakura Roof 500 30.000 15.000.000

13/03/2019 Atap Sakura Roof 400 30.000 12.000.000

15

05/01/2019 Atap Seng Fiber 300 20.000 6.000.000

12/02/2019 Atap Seng Fiber 200 20.000 4.000.000

13/03/2019 Atap Seng Fiber 300 20.000 6.000.000

16 05/01/2019 Besi Beton 6 mm 20 20.000 400.000 02/02/2019 Besi Beton 6 mm 30 20.000 600.000 07/03/2019 Besi Beton 6 mm 30 22.000 660.000 17 24/01/2019 Besi Beton 8 mm 30 35.000 1.050.000 15/02/2019 Besi Beton 8 mm 30 35.000 1.050.000 12/03/2019 Besi Beton 8 mm 30 37.000 1.110.000 18

05/01/2019 Keramik Dinding Asia Tile 25 x 40

100 80.000 8.000.000

06/02/2019 Keramik Dinding Asia Tile 25 x 40

100 80.000 8.000.000

07/03/2019 Keramik Dinding Asia Tile 25 x 40

80 80.000 6.400.000

19

02/01/2019 Keramik Lantai Asia Tile 40 x 40

100 50.000 5.000.000

05/02/2019 Keramik Lantai Asia Tile 40 x 40

80 50.000 4.000.000

01/03/2019 Keramik Lantai Asia Tile 40 x 40

100 50.000 5.000.000

20

06/01/2019 Keramik Lantai Kamar Mandi Asia Tile 20 x 20

100 55.000 5.500.000

03/02/2019 Keramik Lantai Kamar Mandi Asia Tile 20 x 20

100 55.000 5.500.000

02/03/2019 Keramik Lantai Kamar Mandi Asia Tile 20 x 20

90 55.000 4.950.000

No Tanggal Nama Barang Stok Harga (Rp)

Jumlah (Rp)

Sumber : Diolah oleh Penulis

3) Daftar Penjualan Barang Dagangan Toko Bangunan Andeska 2 Banjarbaru

Dibawah ini merupakan rincian penjualan 20 barang dagangan Toko Bangunan Andeska 2 Banjarbaru selama bulan Januari sampai dengan Maret 2019 :

Tabel 4.13. Daftar Nippon Paint 5 lt Selama Januari, Februari dan Maret 2019

No Tanggal Kuantitas Harga Jual (Rp) Jumlah (Rp) 1 02/01/2019 3 60.000 180.000 2 06/01/2019 1 60.000 60.000 3 07/01/2019 2 60.000 120.000 4 08/01/2019 2 60.000 120.000 5 11/01/2019 1 60.000 60.000 6 14/01/2019 2 60.000 120.000 7 15/01/2019 1 60.000 60.000 8 16/01/2019 2 60.000 120.000 9 18/01/2019 3 60.000 180.000 10 19/01/2019 4 60.000 240.000 11 20/01/2019 3 60.000 180.000 12 21/01/2019 3 60.000 180.000

No Tanggal Kuantitas Harga Jual (Rp) Jumlah (Rp) 13 23/01/2019 1 60.000 60.000 14 25/01/2019 3 60.000 180.000 15 29/01/2019 4 60.000 240.000 Jumlah 35 2.100.000 16 01/02/2019 3 60.000 180.000 17 06/02/2019 1 60.000 60.000 18 07/02/2019 2 60.000 120.000 19 08/02/2019 1 60.000 60.000 20 10/02/2019 2 60.000 120.000 21 13/02/2019 4 60.000 240.000 22 20/02/2019 2 60.000 120.000 23 21/02/2019 4 60.000 240.000 24 22/02/2019 2 60.000 120.000 25 23/02/2019 2 60.000 120.000 26 25/02/2019 5 60.000 300.000 27 27/02/2019 4 60.000 240.000 28 28/02/2019 1 60.000 60.000 Jumlah 33 1.980.000 29 04/03/2019 6 60.000 360.000 30 09/03/2019 2 60.000 120.000 31 10/03/2019 1 60.000 60.000

No Tanggal Kuantitas Harga Jual (Rp) Jumlah (Rp) 32 17/03/2019 2 60.000 120.000 33 23/03/2019 2 60.000 120.000 34 24/03/2019 2 60.000 120.000 Jumlah 15 900.000

Sumber : Diolah oleh Penulis

Tabel 4.14. Daftar Penjualan Vinilex 5 Kg Selama Januari, Februari dan Maret 2019

No Tanggal Kuantitas Harga

Jual (Rp) Jumlah (Rp) 1 01/01/2019 3 90.000 270.000 2 03/01/2019 4 90.000 360.000 3 04/01/2019 4 90.000 360.000 4 06/01/2019 2 90.000 180.000 5 08/01/2019 1 90.000 90.000 6 09/01/2019 5 90.000 450.000 7 15/01/2019 2 90.000 180.000 8 17/01/2019 3 90.000 270.000 9 18/01/2019 2 90.000 180.000 10 24/01/2019 4 90.000 360.000 11 25/01/2019 1 90.000 90.000 12 26/01/2019 2 90.000 180.000 13 27/01/2019 3 90.000 270.000

No Tanggal Kuantitas Harga Jual (Rp) Jumlah (Rp) 14 29/01/2019 2 90.000 180.000 Jumlah 38 3.420.000 15 02/02/2019 4 90.000 360.000 16 06/02/2019 2 90.000 180.000 17 10/02/2019 1 90.000 90.000 18 11/02/2019 4 90.000 360.000 19 21/02/2019 5 90.000 450.000 20 22/02/2019 2 90.000 180.000 21 24/02/2019 3 90.000 270.000 22 26/02/2019 2 90.000 180.000 23 27/02/2019 5 90.000 450.000 24 28/02/2019 4 90.000 360.000 Jumlah 32 2.880.000 25 02/03/2019 1 90.000 90.000 28 06/03/2019 3 90.000 270.000 29 11/03/2019 6 90.000 540.000 30 17/03/2019 4 90.000 360.000 31 21/03/2019 2 90.000 180.000 32 26/03/2019 5 90.000 450.000 33 30/03/2019 1 90.000 90.000 Jumlah 22 1.980.000

Tabel 4.15. Daftar Penjualan Dulux Kayu 1 Kg Selama Januari, Februari dan Maret 2019

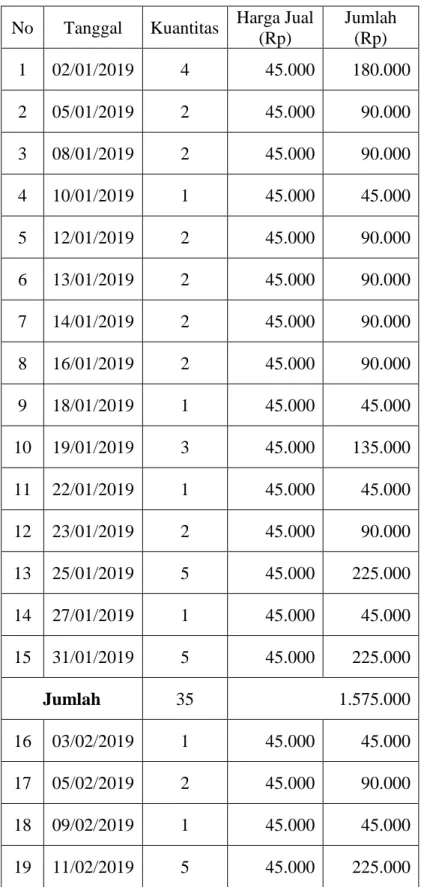

No Tanggal Kuantitas Harga Jual (Rp) Jumlah (Rp) 1 02/01/2019 4 45.000 180.000 2 05/01/2019 2 45.000 90.000 3 08/01/2019 2 45.000 90.000 4 10/01/2019 1 45.000 45.000 5 12/01/2019 2 45.000 90.000 6 13/01/2019 2 45.000 90.000 7 14/01/2019 2 45.000 90.000 8 16/01/2019 2 45.000 90.000 9 18/01/2019 1 45.000 45.000 10 19/01/2019 3 45.000 135.000 11 22/01/2019 1 45.000 45.000 12 23/01/2019 2 45.000 90.000 13 25/01/2019 5 45.000 225.000 14 27/01/2019 1 45.000 45.000 15 31/01/2019 5 45.000 225.000 Jumlah 35 1.575.000 16 03/02/2019 1 45.000 45.000 17 05/02/2019 2 45.000 90.000 18 09/02/2019 1 45.000 45.000 19 11/02/2019 5 45.000 225.000

No Tanggal Kuantitas Harga Jual (Rp) Jumlah (Rp) 20 14/02/2019 6 45.000 270.000 21 16/02/2019 2 45.000 90.000 22 20/02/2019 4 45.000 180.000 23 22/02/2019 5 45.000 225.000 24 27/02/2019 5 45.000 225.000 Jumlah 31 1.395.000 25 05/03/2019 2 45.000 90.000 26 15/03/2019 1 45.000 45.000 27 19/03/2019 1 45.000 45.000 28 22/03/2019 1 45.000 45.000 29 23/03/2019 2 45.000 90.000 30 26/03/2019 5 45.000 225.000 31 27/03/2019 3 45.000 135.000 32 30/03/2019 6 45.000 270.000 Jumlah 21 945.000

Sumber : Diolah oleh Penulis

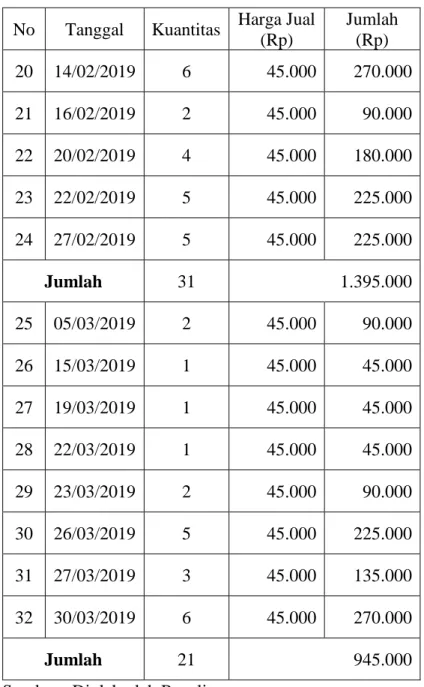

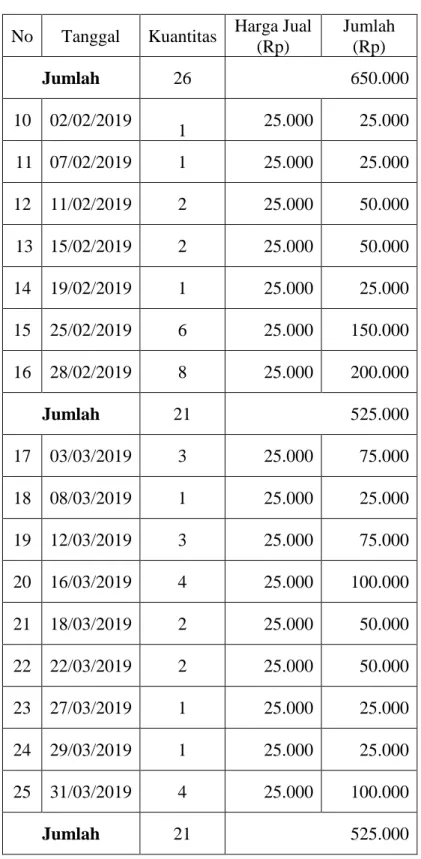

Tabel 4.16. Daftar Penjualan Catylax Kayu 1 Kg Selama Januari, Februari dan Maret 2019

No Tanggal Kuantitas Harga Jual (Rp)

Jumlah (Rp)

1 03/01/2019 5 45.000 225.000

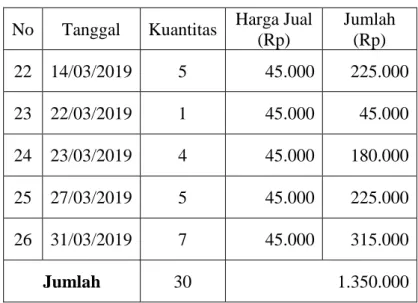

No Tanggal Kuantitas Harga Jual (Rp) Jumlah (Rp) 3 10/01/2019 4 45.000 180.000 4 11/01/2019 1 45.000 45.000 5 16/01/2019 6 45.000 270.000 6 19/01/2019 5 45.000 225.000 7 23/01/2019 2 45.000 90.000 8 25/01/2019 4 45.000 180.000 9 28/01/2019 2 45.000 90.000 10 30/01/2019 4 45.000 180.000 Jumlah 35 1.575.000 11 04/02/2019 3 45.000 135.000 12 09/02/2019 1 45.000 45.000 13 12/02/2019 1 45.000 45.000 14 14/02/2019 4 45.000 180.000 15 19/02/2019 1 45.000 45.000 16 22/02/2019 5 45.000 225.000 17 23/02/2019 3 45.000 135.000 18 24/02/2019 5 45.000 225.000 19 28/02/2019 4 45.000 180.000 Jumlah 27 1.215.000 20 06/03/2019 3 45.000 135.000 21 10/03/2019 5 45.000 225.000

No Tanggal Kuantitas Harga Jual (Rp) Jumlah (Rp) 22 14/03/2019 5 45.000 225.000 23 22/03/2019 1 45.000 45.000 24 23/03/2019 4 45.000 180.000 25 27/03/2019 5 45.000 225.000 26 31/03/2019 7 45.000 315.000 Jumlah 30 1.350.000

Sumber : Diolah oleh Penulis

Tabel 4.17. Daftar Penjualan Aries Cream 5 Kg Selama Januari, Februari dan Maret 2019

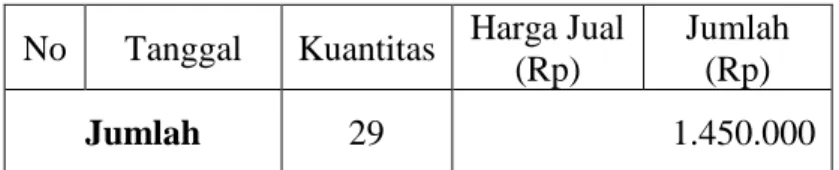

No Tanggal Kuantitas Harga Jual (Rp) Jumlah (Rp) 1 01/01/2019 3 50.000 150.000 2 05/01/2019 1 50.000 50.000 3 07/01/2019 1 50.000 50.000 4 09/01/2019 1 50.000 50.000 5 10/01/2019 2 50.000 100.000 6 12/01/2019 1 50.000 50.000 7 15/01/2019 5 50.000 250.000 8 16/01/2019 3 50.000 150.000 9 21/01/2019 1 50.000 50.000 10 25/01/2019 4 50.000 200.000 11 28/01/2019 1 50.000 50.000

No Tanggal Kuantitas Harga Jual (Rp) Jumlah (Rp) 12 30/01/2019 4 50.000 200.000 Jumlah 27 1.350.000 13 02/02/2019 2 50.000 100.000 14 06/02/2019 2 50.000 100.000 15 09/02/2019 3 50.000 150.000 16 13/02/2019 1 50.000 50.000 17 17/02/2019 5 50.000 250.000 18 18/02/2019 4 50.000 200.000 19 24/02/2019 3 50.000 150.000 20 25/02/2019 2 50.000 100.000 21 27/02/2019 5 50.000 250.000 22 28/02/2019 5 50.000 250.000 Jumlah 32 1.600.000 23 02/03/2019 5 50.000 250.000 24 05/03/2019 4 50.000 200.000 25 15/03/2019 4 50.000 200.000 26 18/03/2019 2 50.000 100.000 27 22/03/2019 6 50.000 300.000 28 23/03/2019 1 50.000 50.000 29 24/03/2019 4 50.000 200.000 30 25/03/2019 3 50.000 150.000

No Tanggal Kuantitas Harga Jual (Rp)

Jumlah (Rp)

Jumlah 29 1.450.000

Sumber : Diolah oleh Penulis

Tabel 4.18. Daftar Penjualan Semen Putih Tiga Roda 40 Kg Selama Januari, Februari dan Maret 2019

No Tanggal Kuantitas Harga Jual (Rp) Jumlah (Rp) 1 02/01/2019 5 90.000 450.000 2 07/01/2019 4 90.000 360.000 3 10/01/2019 4 90.000 360.000 4 15/01/2019 2 90.000 180.000 5 17/01/2019 5 90.000 450.000 6 21/01/2019 10 90.000 900.000 7 30/01/2019 6 90.000 540.000 8 31/01/2019 3 90.000 270.000 Jumlah 45 3.510.000 9 02/02/2019 5 90.000 450.000 10 03/02/2019 10 90.000 900.000 11 05/02/2019 4 90.000 360.000 12 16/02/2019 10 90.000 900.000 13 27/02/2019 5 90.000 450.000 14 28/02/2019 2 90.000 180.000 Jumlah 36 3.240.000

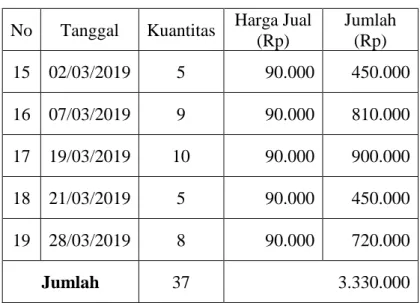

No Tanggal Kuantitas Harga Jual (Rp) Jumlah (Rp) 15 02/03/2019 5 90.000 450.000 16 07/03/2019 9 90.000 810.000 17 19/03/2019 10 90.000 900.000 18 21/03/2019 5 90.000 450.000 19 28/03/2019 8 90.000 720.000 Jumlah 37 3.330.000

Sumber : Diolah oleh Penulis

Tabel 4.19. Daftar Penjualan Semen Tiga Roda 50 Kg Selama Januari, Februari dan Maret 2019

No Tanggal Kuantitas Harga Jual (Rp) Jumlah (Rp) 1 02/01/2019 3 70.000 210.000 2 03/01/2019 2 70.000 140.000 3 07/01/2019 5 70.000 350.000 4 08/01/2019 5 70.000 350.000 5 10/01/2019 1 70.000 70.000 6 13/01/2019 4 70.000 280.000 7 16/01/2019 3 70.000 210.000 8 17/01/2019 5 70.000 350.000 9 21/01/2019 5 70.000 350.000 10 25/01/2019 1 70.000 70.000 11 28/01/2019 4 70.000 280.000