i

NILAI PERUSAHAAN GO PUBLIC DI INDONESIA : DARI

PERSPEKTIF EKSTERNAL DAN INTERNAL

Oleh: BOBBY 232011132

SKRIPSI

Diajukan Kepada Fakultas Ekonomika Dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS

PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA 2016

vi

MOTTO

“Mereka berkata bahwa setiap orang membutuhkan tiga hal yang akan membuat mereka berbahagia di dunia ini, yaitu; seseorang untuk dicintai, sesuatu untuk dilakukan, dan sesuatu untuk diharapkan. ~ (Tom Bodett)

Kebanyakan dari kita tidak mensyukuri apa yang sudah kita miliki, tetapi kita selalu menyesali apa yang belum kita capai. ~ (Schopenhauer)

vii

ABSTRACT

he company's value can be seen from several factors, namely external and internal. External factors are factors that can not be controlled by companies such as inflation and interest rates, so companies need to consider external factors in increasing the value of the firm and in keeping the stock price movements. The aim of research to determine the influence of external and internal factors on the value of companies in the manufacturing companies that went public in 2013 - 2014. The data that are used are secondary data from the financial statements of manufacturing companies that have gone public in 2012 - 2014. Engineering samples using purposive pengambiln sampling. The analysis technique used in this research is quantitative descriptive statistics and analysis tools using multiple regression. The results showed the rate of inflation, interest rates, profitability and capital structure affect the value of the company. But the level of inflation and interest rates negative effect, while profitability and positive effect on the capital structure of the company's value.

Keywords: inflation, interest rates, profitability, capital structure and value of the company

viii

SARIPATI

Nilai perusahaan dapat dilihat dari beberapa faktor, yaitu eksternal dan internal. Faktor eksternal merupakan faktor yang tidak bisa dikendalikan oleh perusahaan seperti tingkat inflasi dan suku bunga, sehingga perusahaan perlu mempertimbangkan faktor eksternal dalam meningkatkan nilai perusahaan maupun dalam menjaga pergerakan harga saham. Tujuan penelitian untuk mengetahui pengaruh faktor eksternal dan internal terhadap nilai perusahaan pada perusahaan manufaktur yang go public tahun 2013 – tahun 2014. Data yang dugunakan adalah data sekunder berupa laporan keuangan perusahaan manufaktur yang telah go public pada tahun 2012 – 2014. Teknik pengambiln sampel menggunakan purposive sampling. Teknik analisis yang digunakan dalam penelitian ini adalah statistik deskriptif kuantitatif dan alat analisis menggunakan regresi berganda. Hasil penelitian menunjukan tingkat inflasi, suku bunga, profitabilitas dan struktur modal berpengaruh terhadap nilai perusahaan. Namun tingkat inflasi dan suku bunga berpengaruh negatif, sedangkan profitabilitas dan struktur modal berpengaruh positif terhadap nilai perusahaan.

Kata kunci: tingkat inflasi, suku bunga, profitabilitas, struktur modal dan nilai perusahaan

ix

KATA PENGANTAR

Nilai perusahaan selalu memegang peranan dalam pengambilan keputusan investor. Pertumbuhan yang positif terhadap nilai perusahaan mengindikasikan peningkatan kinerja perusahaan, sehingga memberikan tanggapan positif dari para investor, seperti meningkatnya permintaan atas saham perusahaan dan keengganan para investor untuk menjual saham perusahaan. Ini akan dapat meningkatkan harga saham perusahaan. Nilai perusahaan dapat dilihat dari beberapa faktor, yaitu eksternal dan internal. Faktor eksternal merupakan faktor yang tidak bisa dikendalikan oleh perusahaan seperti tingkat inflasi dan suku bunga, sehingga perusahaan perlu mempertimbangkan faktor eksternal dalam meningkatkan nilai perusahaan maupun dalam menjaga pergerakan harga saham.

Penulis berharap, kiranya pengaruh faktor eksternal dan internal terhadap nilai perusahaan pada perusahaan manufaktur yang go public tahun 2013 – tahun 2014 ini bermanfaat bagi pembaca umum dan pihak-pihak yang bersangkutan khususnya, maupun peneliti lain. Penulis menyadari bahwa dalam skripsi ini masih terdapat kekurangan, untuk itu segala kritik dan saran sangat penulis hargai dengan suka cita, karena semuanya akan menyempurnakan karya ini dan berguna untuk penelitian lanjut dalam topik yang sama.

Salatiga, Mei 2016

x

UCAPAN TERIMAKASIH

Puji dan syukur kepada Tuhan Yesus Kristus atas kasih karunia, cinta, hikmat, berkat, anugrah serta dukungan yang telah diberikan kepada penulis sehingga akhirnya penulis dapat menyelesaikan skripsi ini sebagai kelengkapan untuk memperoleh gelar kesarjanaan dalam program studi akuntansi di Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana.

Skripsi ini dapat terselesaikan dengan baik berkat bimbingan, petunjuk, serta kerja sama dari berbagai pihak. Untuk itu pada kesempatan ini, penulis mengucapkan penghargaan dan terima kasih yang sebesar-besarnya kepada :

1. Linda Ariyani Mahastanti, SE., MSc dan Hans Hananto Andreas, SE., MSi

selaku Dosen Pembimbing yang telah memberikan inspirasi dan motivasi, berusaha dengan sabar dan cermat dalam membimbing dan mengarahkan penulis untuk menyelesaikan penelitian ini.

2. Kedua orang tua dan kedua kakak tercinta atas dukungan dan motivasi yang

telah diberikan.

3. Seluruh Dosen Fakultas Ekonomika dan Bisnis Universitas Kristen Satya

Wacana yang telah memberikan bekal ilmu pengetahuan yang tak ternilai.

4. Staf dan Tata Usaha Fakultas Ekonomika dan Bisnis Universitas Kristen Satya

Wacana yang telah memberi bantuan administrasi dan teknis kepada penulis selama kuliah.

5. Buat teman-teman FEB angkatan 2011, terima kasih atas doa dan dukungan

yang selalu diberikan.

6. Dan semua pihak yang tidak dapat penulis sebutkan satu persatu, terima kasih

xi

DAFTAR ISI

Halaman Judul ... i

Surat Pernyataan Keaslian Skripsi ... ii

Halaman Persetujuan/Pengesahan ... iii

Moto ... iv

Abstract ... v

Saripati ... vi

Kata Pengantar ... vii

Ucapan Terima Kasih ... viii

Daftar Isi... x

PENDAHULUAN Latar Belakang Penelitian ... 1

Persoalan Penelitian ... 2 Tujuan Penelitian ... 2 TINJAUAN PUSTAKA Agency Theory………... 3 Teori Stakeholder ... 4 Nilai Perusahaan... 4 Inflasi... 5 Suku Bunga ... 5

xii

Profitabilitas ... 5

Struktur Modal ... 6

Pengaruh Inflasi Terhadap Nilai Perusahaan ... 6

Pengaruh Suku Bunga Terhadap Nilai Perusahaan ... 7

Pengaruh Profitabilitas Terhadap Nilai Perusahaan ... 8

Pengaruh Struktur Modal Terhadap Nilai Perusahaan ... 9

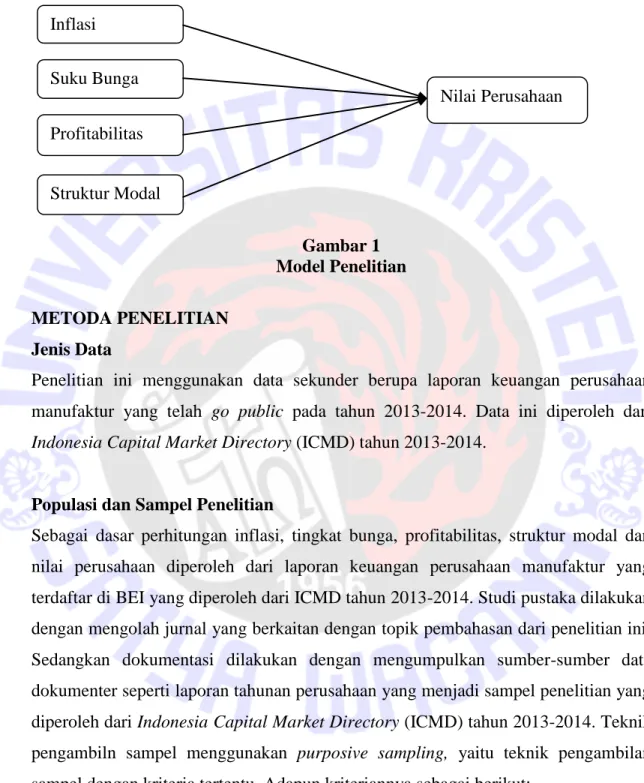

Model Penalitian ... 10

METODE PENELITIAN Jenis Data ... 10

Populasi dan Sampel ... 10

Pengukuran Variabel ... 11

Teknik Analisis dan Analisis ... 12

HASIL PENELITIAN Profil Statistik Deskriptif ... 13

Uji Asumsi Klasik ... 15

Pengujian Hipotesis ... 16

xiii

PENUTUP

Kesimpulan ... 19

Implikasi ... 19

Keterbatasan Penelitian ... 19

Saran Penelitian Yang Akan Datang ... 19

DAFTAR PUSTAKA………. 20

xiv

DAFTAR TABEL

Tabel 1 Kriteria Sampel ... 11

Tabel 2 Statistik Deskriptif ... 13

Tabel 3 Olahan Uji Normalitas ... 15

Tabel 4 Olahan Uji Autokorelasi ... 15

Tabel 5 Olahan Uji Multikolinearitas ... 15

Tabel 6 Olahan Uji Heteroskedatisitas ... 16

Tabel 7 Olahan Uji Regresi Berganda ... 16

DAFTAR GAMBAR Gambar 1 Model Penelitian………... 10

xv

DAFTAR LAMPIRAN

Lampiran 1 Daftar Perusahaan Sampel 23

Lampiran 2 Data Mentah 26

Lampiran 3 Data Olahan Statistik Deskriptif 29

Lampiran 4 Hasil Uji Normalitas 30

Lampiran 5 Hasil Uji Autokorelasi dan Uji Multikolinearitas 31

Lampiran 6 Hasil Uji Heteroskedastisitas 33

1

PENDAHULUAN

Latar Belakang Penelitian

Nilai perusahaan selalu memegang peranan dalam pengambilan keputusan investor. Pertumbuhan yang positif terhadap nilai perusahaan mengindikasikan peningkatan kinerja perusahaan, sehingga memberikan tanggapan positif dari para investor, seperti meningkatnya permintaan atas saham perusahaan dan keengganan para investor untuk menjual saham perusahaan. Ini akan dapat meningkatkan harga saham perusahaan (Dermawan 2008).

Nilai perusahaan dapat dilihat dari beberapa faktor, yaitu eksternal dan internal. Faktor eksternal merupakan faktor yang tidak bisa dikendalikan oleh perusahaan seperti tingkat inflasi dan suku bunga, sehingga perusahaan perlu mempertimbangkan faktor eksternal dalam meningkatkan nilai perusahaan maupun dalam menjaga pergerakan harga saham.

Beberapa peneliti terdahulu menguji faktor eksternal, seperti Noerirawan (2013), menemukan bahwa faktor inflasi berpengaruh positif terhadap nilai perusahaan. Hal ini berarti bahwa jika inflasi mengalami kenaikan, maka nilai perusahaan akan naik. Hasil ini tidak sejalan dengan penelitian Suryantini (2011), yang menemukan bahwa faktor inflasi berpengaruh negatif dan signifikan terhadap nilai perusahaan. Artinya bahwa jika faktor eksternal mengalami peningkatan, maka nilai perusahaan akan mengalami penurunan. Sementara itu faktor eksternal lain yang berpengaruh terhadap nilai perusahaan adalah tingkat suku bunga. Penelitian Ubaya (2010), menemukan bahwa tingkat suku bunga tidak berpengaruh terhadap nilai perusahaan. Hal ini berbanding terbalik dengan penelitian Wirajaya (2013), yang menemukan terdapat pengaruh negatif tingkat suku bunga terhadap nilai perusahaan.

Sementara itu jika dilihat dari faktor internal faktor yang mempengaruhi nilai perusahaan seperti penelitian Badjuri (2013), menemukan profitabilitas berpengaruh positif terhadap nilai perusahaan. Hal ini berarti bahwa semakin tinggi profitabilitas akan semakin naik nilai perusahaan. Namun hasil ini tidak didukung oleh Rosi (2013), yang menemukan profitabilitas tidak berpengaruh terhadap nilai perusahaan.

2

Sementara itu jika dilihat dari struktur modal, penelitian Hermuningsih (2013), menemukan bahwa struktur modal berpengaruh positif terhadap nilai perusahaan. Hal ini berarti bahwa semakin baik struktur modal yang dimiliki oleh perusahaan akan meningkatkan nilai perusahaan. Namun hal ini tidak didukung oleh penelitian Wirajaya (2013), yang menemukan struktur modal memiliki pengaruh yang negatif terhadap nilai perusahaan.

Faktor eksternal seperti yang diungkapkan Noerirawan (2013) dan Suryantini (2011) mengenai pengaruh inflasi terhadap suku bunga, sementara Ubaya (2010) dan Wirajaya (2013), meneliti pengaruh suku bunga terhadap nilai perusahaan. Sedangkan faktor internal yang yang mempengaruhi nilai perusahaan seperti Badjuri (2013) dan Rosi (2013), mengenai pengaruh profitabilitas terhadap nilai perusahaan dan kontradiksi Hermuningsih (2013) dan Wirajaya (2013), mengenai pengaruh struktur modal terhadap nilai perusahaan.

Berdasarkan hasil peneltian dan kontradiksi hasil penelitian terdahulu tersebut, menarik untuk dilakukan pengkajian ulang. Objek penelitian ini adalah perusahaan manufaktur yang go public pada tahun 2013 sampai dengan tahun 2014.

Berdasarkan latar belakang penelitian tersebut, maka masalah penelitian ini berupa “Nilai perusahaan di Indonesia yang dilihat dari perspektif eksternal dan internal”. Adapun persoalan penelitian ini adalah apakah tingkat inflasi berpengaruh terhadap nilai perusahaan pada perusahaan manufaktur yang go public tahun 2013–tahun 2014. Apakah tingkat suku bunga berpengaruh terhadap nilai perusahaan pada perusahaan manufaktur yang go public tahun 2013-tahun 2014. Apakah profitabilitas berpengaruh terhadap nilai perusahaan pada perusahaan manufaktur yang go public tahun 2013-tahun 2014. Apakah struktur modal berpengaruh terhadap nilai perusahaan pada perusahaan manufaktur yang go public tahun 2013-tahun 2014. Penelitian ini diharapkan mampu menjadi pertimbangan bagi calon investor saat melakukan investasi dengan melihat kondisi perusahaan. Penelitian ini diharapkan menjadi bahan pertimbangan bagi perusahaan untuk mengevaluasi, memperbaiki, dan

3

meningkatkan kinerja manajemen. Penelitian ini diharapkan berkontribusi dalam memberikan masukan bagi peneliti lain yang melakukan penelitian serupa.

TINJAUAN PUSTAKA

Agency Theory.

Dalam pengelolaan perusahaan terkadang terjadi konflik tujuan dan kepentingan antara principal dan agent. Seperti yang dinyatakan oleh Jensen dan Meckling (1976) bahwa pihak manajemen bisa saja bertindak mengutamakan kepentingan dirinya sendiri. Hal ini menciptakan konflik potensial atas kepentingan masing-masing pihak yang disebut teori keagenan (agency theory). Jensen dan Meckling juga menyatakan hubungan keagenan muncul ketika satu atau lebih individu (pemilik perusahaan) mempercayakan kepada individu lain (manajer) untuk bertindak atas namanya, mendelegasikan kekuasaan untuk membuat keputusan. Oleh karena itu dalam mengelola perusahaan harus ada pengawasan terhadap manajemen sehingga menyebabkan timbulnya biaya agensi (agency cost). Biaya keagenan terdiri atas tiga (Jensen dan Meckling, 1976) yaitu; 1) The monitoring expenditure by the principle, yaitu biaya pengawasan yang dikeluarkan oleh prinsipal untuk mengawasi perilaku dari agen dalam mengelola perusahaan. 2) The bounding expenditure by the agent (bounding cost), yaitu biaya yang dikeluarkan oleh agen untuk menjamin bahwa agen tidak bertindak yang merugikan principal. 3) The Residual Loss, yaitu penurunan

tingkat utilitas prinsipal maupun agen karena adanya hubungan agensi.

Biaya agensi yang timbul dengan tujuan meminimalkan adanya konflik kepentingan antara principal dan agent dapat melalui (1) meningkatkan kepemilikan saham pihak manajerial (insider ownership). Peningkatan insider ownership memberikan konsekuensi bahwa kepentingan manajemen seimbang/sejajar dengan pemegang saham (Jensen dan Meckling, 1976). (2) meningkatkan dan memberikan kesempatan kepada institusi sebagai investor (institusional investor) sehingga mereka dapat

4

bertindak sebagai pihak yang memonitor agen. (3) meningkatkan dividend payout ratio yang akan mengurangi free cash flow.

Teori Stakeholder

Teori stakeholder mengatakan bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingan sendiri namun harus mampu memberikan manfaat bagi stakeholdernya. Dengan demikian, keberadaan suatu perusahaan sangat dipengaruhi oleh dukungan yang diberikan oleh stakeholder perusahaan tersebut (Ghozali dan Chariri 2007).

Stakeholder pada dasarnya dapat mengendalikan atau memiliki kemampuan untuk mempengaruhi pemakaian sumber-sumber ekonomi yang digunakan perusahaan. Kemampuan tersebut dapat berupa kemampuan untuk membatasi pemakaian sumber ekonomi yang terbatas (modal dan tenaga kerja), akses terhadap media yang berpengaruh, kemampuan untuk mengatur perusahaan, atau kemampuan untuk mempengaruhi konsumsi atas barang dan jasa yang dihasilkan perusahaan. Oleh karena itu, ”ketika stakeholder mengendalikan sumber ekonomi yang penting bagi perusahaan, maka perusahaan akan bereaksi dengan cara-cara memuaskan keinginan stakeholder”.

Nilai Perusahaan

Menurut Husnan (2000) nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual. Sedangkan menurut Keown (2004) nilai perusahaan merupakan nilai pasar atas surat berharga hutang dan

ekuitas perusahaan yang beredar. Nilai perusahaan merupakan persepsi investor terhadap tingkat keberhasilan perusahaan yang sering dikaitkan dengan harga saham. Pengukuran nilai perusahaan dapat dilakukan dengan melihat perkembangan harga saham di pasar sekunder, jika harga saham meningkat berarti nilai perusahaan meningkat. Peningkatan harga saham menunjukkan kepercayaan masyarakat terhadap perusahaan baik, sehingga mereka mau membayar lebih tinggi, hal ini sesuai dengan

5

harapan mereka untuk mendapatkan return yang tinggi pula. Nilai perusahaan dalam penelitian ini didefinisikan sebagai nilai pasar karena nilai perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham perusahaan meningkat (Hasnawati 2005).

Inflasi

Menurut Boediono (1995) inflasi adalah kecenderungan dari harga-harga untuk naik secara umum dan terus menerus. Kenaikan harga dari satu atau dua barang saja tidak dapat disebut inflasi, kecuali bila kenaikan tersebut meluas kepada atau mengakibatkan kenaikan sebagian besar dari barang-barang lain. Inflasi yang terjadi pada suatu negara sangat berpengaruh terhadap kurs atau nilai tukar negara tersebut. Inflasi yang berlaku pada umumnya cenderung menurunkan nilai suatu valuta asing. Kecenderungan seperti ini disebabkan efek inflasi yaitu inflasi menyebabkan harga di dalam negeri lebih tinggi dibandingkan barang impor sehingga impor akan meningkat, dan ekspor akan menurun karena harganya bertambah mahal.

Suku Bunga

Tingkat suku bunga adalah harga dari penggunaan dana investasi (loanable funds). Tingkat suku bunga merupakan salah satu indikator dalam menentukan apakah seseorang akan melakukan invesatasi atau menabung (Boediono 1994). Apabila tingkat suku bunga tinggi, maka para investor akan lebih tertarik untuk menyimpan uang mereka di bank, dan sebaliknya jika tingkat suku bunga rendah, maka para investor akan lebih memilih berinvestasi di saham (Rahardjo 2006).

Profitabilitas

Profitabilitas adalah kemampuan perusahaan untuk menghasilkan keuntungan dan mengukur tingkat efisiensi operasional dan efisiensi dalam menggunakan harta yang dimilikinya (Chen 2004). Menurut Petronila dan Mukhlasin (2003) profitabilitas merupakan gambaran dan kinerja manajemen dalam mengelola perusahaan.

6

Pengukuran profitabilitas dapat menggunakan beberapa indikator seperti laba operasi, laba bersih, tingkat pengembalian investasi/aktiva, dan tingkat pengembalian ekuitas pemilik Ang (1997) mengungkapkan bahwa rasio profitabilitas dan rasio rentabilitas menunjukkan keberhasilan perusahaan dalam menghasilkan keuntungan.

Kemampuan perusahaan untuk menghasilkan laba dalam kegiatan operasinya merupakan fokus utama dalam penilaian prestasi perusahaan. Selain merupakan indikator kemampuan perusahaan dalam memenuhi kewajiban bagi para penyandang dananya, laba perusahaan juga merupakan elemen dalam menentukan nilai perusahaan. Analisis profitabilitas menekankan pada kemampuan perusahaan dalam mendayagunakan kekayaan yang ada untuk menghasilkan laba selang periode tertentu yang diukur melalui rasio-rasio profitabilitas, (Riyanto 1999). Profitabilitas yang digunakan dalam enelitian ini adalah ROE. ROE yang sering disebut rentabilitas modal sendiri, digunakan untuk mengukur seberapa banyak keuntungan yang menjadi hak pemilik modal sendiri, dan yang terakhir, earning power atau rentabilitas, mengukur kemampuan perusahaan dalam memperoleh laba usaha dengan aktiva yang digunakan untuk memperoleh laba tersebut.

Stuktur Modal

Struktur modal merupakan pendanaan ekuitas dan utang dalam suatu perusahaan. Menurut Fama dan French (1998), mengatakan bahwa optimalisasi nilai perusahaan yang merupakan tujuan perusahaan dapat dicapai melalui pelaksanaan fungsi manajemen keuangan, dimana setiap keputusan keuangan yang diambil akan mempengaruhi keputusan keuangan lainnya dan berdampak pada nilai perusahaan. Tiga faktor penentu struktur modal yang diidentifikasi oleh Brigham dan Houston (2009) adalah kondisi pasar, kondisi internal perusahaan dan fleksibilitas keuangan. Kondisi di pasar saham dan pasar obligasi yang mengalami perubahan baik jangka pendek dan panjang, akan sangat berpengaruh struktur modal perusahaan yang optimal, sementara kondisi internal perusahaan juga berpengaruh terhadap struktur modal yang ditargetkan. Yang terakhir, mempertahankan fleksibilitas keuangan, jika

7

dilihat dari sudut pandang operasional berarti mempertahankan kapasitas cadangan yang memadai, dan ini akan berpengaruh terhadap pilihan struktur modal yang dianggap optimal bagi perusahaan (Brigham dan Houston 2009).

Pengaruh Inflasi Terhadap Nilai Perusahaan

Inflasi merupakan salah satu permasalahan ekonomi di banyak negara. Inflasi adalah proses kenaikan harga-harga umum barang-barang secara terus menerus (Pratama 2013). Inflasi akan cenderung meningkatkan biaya produksi dari perusahaan. Berarti margin (keuntungan) dari perusahaan menjadi lebih rendah dan dampak lebih lanjut

menjadikan harga saham menjadi menurun. Jadi inflasi hanya akan terjadi jika

kenaikan harga umum barang secara terus menerus selama suatu periode, meskipun mungkin kenaikan tersebut tidak secara bersamaan. Inflasi yang terjadi pada suatu negara sangat berpengaruh terhadap kurs atau nilai tukar negara tersebut. Tingginya inflasi dapat memberikan dampak negatif bagi kondisi sosial ekonomi yang menyebabkan turunnya kesejahteraan pemegang saham yang akan mengakibatkan turunnya nilai perusahaan, sehingga tingkat inflasi berpengaruh negatif terhadap nilai perusahaan. Rosi (2013) dan Pratama (2013), menemukan bahwa faktor inflasi berpengaruh negatif terhadap nilai perusahaan. Hal ini berarti bahwa jika inflasi mengalami penurunan, maka nilai perusahaan akan naik.

Berdasarkan uraian tersebut, maka hipotesis yang diajukan adalah: H1: Inflasi berpengaruh negatif signifikan terhadap nilai perusahaan.

Pengaruh Suku Bunga Terhadap Nilai Perusahaan

Kenaikkan tingkat bunga juga akan ditanggung oleh investor, yaitu berupa kenaikan biaya bunga bagi perusahaan. Investor tidak mau berisiko melakukan investasi dengan biaya tinggi, akibatnya investasi menjadi tidak berkembang. Perusahaan banyak mengalami kesulitan untuk mempertahankan hidupnya, dan ini menyebabkan kinerja perusahaan menurun. Menurunnya kinerja perusahaan dapat berakibat pada penurunan harga saham, yang berarti nilai perusahaan juga akan menurun.

8

Tandelilin (2001) menyatakan bahwa tingkat suku bunga yang terlalu tinggi akan mempengaruhi nilai sekarang (present value) aliran kas perusahaan, sehingga kesempatan-kesempatan investasi yang ada tidak akan menarik lagi. Hal ini dikarenakan tingkat suku bunga yang tinggi akan meningkatkan beban bunga yang harus ditanggung perusahaan. Peningkatan beban bunga ini nantinya akan berdampak pada berkurangnya laba yang akan dihasilkan perusahaan. Dengan berkurangnya laba yang dihasilkan oleh perusahaan maka akan membuat aliran kas yang dimiliki perusahaan pun akan ikut berkurang. Dengan berkurangnya aliran kas yang diterima perusahaan maka aliran kas yang akan diterima investor akan berkurang dan hal ini akan membuat investor untuk tidak tertarik untuk berinvestasi sehingga akan mengakibatkan harga saham turun hingga akhirnya akan menurunkan nilai perusahaan Rosi (2013) dalam penelitiannya mengatakan bahwa kenaikan tingkat suku bunga juga akan ditanggung oleh investor, yaitu berupa kenaikan biaya bunga bagi perusahaan. Masyarakat tidak mau berIsiko melakukan investasi dengan biaya tinggi, akibatnya investasi menjadi tidak berkembang, dan perusahaan banyak mengalami kesulitan untuk mempertahankan hidupnya, sehingga menyebabkan kinerja perusahaan menurun. Menurunnya kinerja perusahaan dapat berakibat pada penurunan harga saham, yang berarti nilai perusahaan juga akan menurun.

Berdasarkan uraian tersebut, maka hipotesis yang diajukan adalah:

H2: Suku bunga berpengaruh negatif signifikan terhadap nilai perusahaan.

Pengaruh Profitabilitas Terhadap Nilai Perusahaan

Semakin baik pertumbuhan profitabilitas berarti prospek perusahaan di masa depan dinilai semakin baik juga, artinya semakin baik pula nilai perusahaan dimata investor. Apabila kemampuan perusahaan untuk menghasilkan laba meningkat, maka harga saham juga akan meningkat (Husnan 2000). Harga saham yang meningkat mencerminkan nilai perusahaan yang baik bagi investor. Suharli (2006) menyatakan bahwa nilai pemegang saham akan meningkat apabila nilai perusahaan meningkat yang ditandai dengan tingkat pengembalian investasi yang tinggi kepada pemegang

9

saham. Tingkat pengembalian investasi kepada pemegang saham tergantung pada laba yang dihasilkan perusahaan. Lifessy (2011) juga menyatakan bahwa dengan tingginya tingkat laba yang dihasilkan, berarti prospek perusahaan untuk menjalankan operasinya di masa depan juga tinggi sehingga nilai perusahaan yang tercermin dari harga saham perusahaan akan meningkat pula. Penelitian yang dilakukan Suharli (2006), yang berhasil membuktikan adanya pengaruh profitabilitas terhadap nilai perusahaan.

Berdasarkan uraian tersebut, maka hipotesis yang diajukan adalah:

H3: Profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan.

Pengaruh Struktur Modal Terhadap Nilai Perusahaan

Tujuan akhir suatu perusahaan dari struktur modal yang optimum adalah meningkatkan pendapatan pemilik perusahaan melalui peningkatan nilai perusahaan, disamping mempunyai tujuan yang lain yaitu meningkatkan keuntungan perusahaan. Struktur modal perusahaan harus memaksimumkan profit bagi kepentingan modal sendiri, dan keuntungan yang diperoleh harus lebih besar dari biaya modal sebagai akibat penggunaan struktur modal tertentu. Struktur modal yang tidak baik dapat menyebabkan beban yang ditanggung perusahaan lebih besar. Apabila modal yang ditanggung perusahaan lebih besar akan menyebabkan keuntungan yang seharusnya diperoleh perusahaan menjadi berkurang. Sedangkan struktur modal yang optimal bukan saja untuk meningkatkan tingkat keuntungan perusahaan tetapi juga untuk meningkatkan nilai perusahaan. Penelitian Hermuningsih (2013), menemukan bahwa struktur modal berpengaruh positif terhadap nilai perusahaan. Hal ini berarti bahwa semakin baik struktur modal yang dimiliki oleh perusahaan akan meningkatkan nilai perusahaan.

Berdasarkan uraian tersebut, maka hipotesis yang diajukan adalah: H4: Struktur modal berpengaruh positif pada nilai perusahaan.

10

Gambar 1 Model Penelitian METODA PENELITIAN

Jenis Data

Penelitian ini menggunakan data sekunder berupa laporan keuangan perusahaan manufaktur yang telah go public pada tahun 2013-2014. Data ini diperoleh dari Indonesia Capital Market Directory (ICMD) tahun 2013-2014.

Populasi dan Sampel Penelitian

Sebagai dasar perhitungan inflasi, tingkat bunga, profitabilitas, struktur modal dan nilai perusahaan diperoleh dari laporan keuangan perusahaan manufaktur yang terdaftar di BEI yang diperoleh dari ICMD tahun 2013-2014. Studi pustaka dilakukan dengan mengolah jurnal yang berkaitan dengan topik pembahasan dari penelitian ini. Sedangkan dokumentasi dilakukan dengan mengumpulkan sumber-sumber data dokumenter seperti laporan tahunan perusahaan yang menjadi sampel penelitian yang diperoleh dari Indonesia Capital Market Directory (ICMD) tahun 2013-2014. Teknik pengambiln sampel menggunakan purposive sampling, yaitu teknik pengambilan sampel dengan kriteria tertentu. Adapun kriteriannya sebagai berikut:

Tabel 1 Inflasi Suku Bunga Profitabilitas Struktur Modal Nilai Perusahaan

11

Kriteria dan Sampel

No Kriteria Sampel Jumlah

Perusahaan 1 Perusahaan manufaktur yang terdaftar di BEI untuk tahun 2013 – 2014 328

2 Data tidak dapat diakses (38)

3 Laporan keuangan tidak menyajikan ROE dan BV (32)

Total Sampel 258

Sumber: ICMD 2013 - 2014

Pengukuran Variabel Penelitian a. Variabel Dependen

Variabel dependen dalam penelitian ini adalah nilai perusahaan. Dengan rumus perhitungan:

Harga Pasar Saham (Current Price) Harga Buku Saham (Book Value) (Sartono 2001) b. Variabel Independen 1. Tingkat inflasi IHKn – IHKn-1 × 100% IHKn-1 Keterangan :

INFn : Laju inflasi pada bulan n

IHKn : Indeks Harga Konsumen bulan n IHKn-1 : Indeks Harga Konsumen bulan n-1 (Sartono 2001)

2. Tingkat Suku Bunga i = r + π.

Keterangan :

i : tingkat suku bunga riil

r : inflasi

π : persamaan Fisher

12

3. Profitabilitas ROE = Laba Bersih Modal sendiri (Sartono 2001)

4. Struktur Modal

Sruktur modal : Total Hutang Total Aktiva

(Sartono 2001)

Teknik dan Analisis

Teknik analisis yang digunakan dalam penelitian ini adalah statistik deskriptif kuantitatif dan alat analisis menggunakan regresi berganda. Sebelum melangkah ke uji regresi berganda data diuji menggunakan uji asumsi klasik (Normalitas, Multikolinearitas dan Heteroskedatisitas).

Rumus regresi linier berganda adalah xsebagai berikut: Y = a + b1 X1 + b2 X2 + b3 X3 + b4 X4 + e Keterangan:

Y = Nilai Perusahaan

X1 = Tingkat Inflasi

X2 = Tingkat Suku Bunga

X3 = Profitabilitas X4 = Struktur modal e = Error a = Konstanta b = Koefisien Regresi HASIL PENELITIAN

13

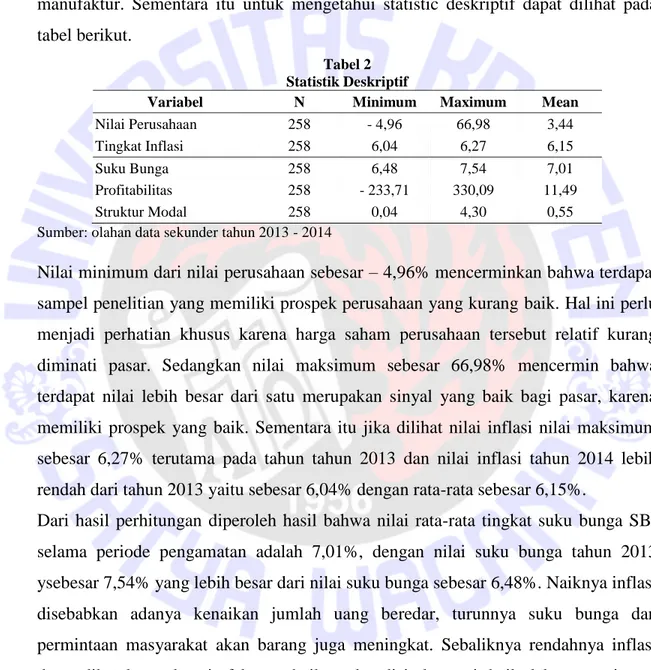

Statistik Deskriptif

Jumlah perusahaan yang digunakan pada penelitian ini sebanyak 258 perusahaan yang terdiri dari tahun 2013 dan tahun 2014 masing-masing sebanyak 129 perusahaan manufaktur. Sementara itu untuk mengetahui statistic deskriptif dapat dilihat pada tabel berikut.

Tabel 2 Statistik Deskriptif

Variabel N Minimum Maximum Mean

Nilai Perusahaan 258 - 4,96 66,98 3,44 Tingkat Inflasi 258 6,04 6,27 6,15

Suku Bunga 258 6,48 7,54 7,01

Profitabilitas 258 - 233,71 330,09 11,49 Struktur Modal 258 0,04 4,30 0,55 Sumber: olahan data sekunder tahun 2013 - 2014

Nilai minimum dari nilai perusahaan sebesar – 4,96% mencerminkan bahwa terdapat sampel penelitian yang memiliki prospek perusahaan yang kurang baik. Hal ini perlu menjadi perhatian khusus karena harga saham perusahaan tersebut relatif kurang diminati pasar. Sedangkan nilai maksimum sebesar 66,98% mencermin bahwa terdapat nilai lebih besar dari satu merupakan sinyal yang baik bagi pasar, karena memiliki prospek yang baik. Sementara itu jika dilihat nilai inflasi nilai maksimum sebesar 6,27% terutama pada tahun tahun 2013 dan nilai inflasi tahun 2014 lebih rendah dari tahun 2013 yaitu sebesar 6,04% dengan rata-rata sebesar 6,15%.

Dari hasil perhitungan diperoleh hasil bahwa nilai rata-rata tingkat suku bunga SBI selama periode pengamatan adalah 7,01%, dengan nilai suku bunga tahun 2013 ysebesar 7,54% yang lebih besar dari nilai suku bunga sebesar 6,48%. Naiknya inflasi disebabkan adanya kenaikan jumlah uang beredar, turunnya suku bunga dan permintaan masyarakat akan barang juga meningkat. Sebaliknya rendahnya inflasi dapat dikatakan sebagai efek membaiknya kondisi ekonomi, baik dalam permintaan maupun penawaran barang yang relatif seimbang.

Dari hasil uji statistik deskriptif diatas dapat diketahui bahwa profitabilitas dengan nilai minimum sebesar -233,71% terutama tahun 2013 yang diperoleh dari PT Tirta

14

Mahakam Resources. Hal ini berarti bahwa PT Tirta Mahakam Resources pada tahun 2013 tidak bisa mempertahankan kelangsungan hidupnya dalam jangka panjang, dan pada tahun 2013 tersebut dapat dikatakan perusahaan tersebut mengalami kapailitan atau bangkrut. Sementara itu nilai tertinggi sebesar 330,90% terjadi pada tahun 2014 pada perusahaan PT Sepatu Bata. Hal ini berarti bahwa PT Sepatu Bata, pada tahun 2014 merupakan perusahaan manufaktur yang dapat menghasilkan profit tertinggi dibandingkan perusahaan lainnya, PT Sepatu Bata selama tahun 2014 dapat mempertahankan kelangsungan hidup perusahaan untuk jangka waktu yang panjang. Sedangkan rata-rata sebesar 11, 49%, hal ini artinya bahwa tingkat profitabilitas perusahaan manufaktur pada tahun 2013 – 2014 termasuk kriteria cukup sehat karena masuk dalam nilai 5% < ROE ≤ 12,5% (SE BI No. 6/23/DPNP tahun 2004) dan hal ini menunjukan pada tahun tersebut perusahaan dapat menghasilkan profit.

Rata-rata struktur modal pada perusahaan manufaktur di Bursa Efek Indonesia Tahun 2013-2014 sebesar 0,55% dan Hal ini menunjukkan fluktuasi struktur modal yang kecil pada perusahaan manufaktur yang menjadi sampel. Nilai struktur modal terendah sebesar 0,04% yaitu pada tahun 2014 terutama pada PT Jaya Pari Steel. Namun rendahnya nilai tersebut, PT Jaya Pari Steel memiliki struktur modal yang baik dapat menyebabkan beban yang ditanggung PT Jaya Pari Steel lebih kecil. Apabila modal yang ditanggung PT Jaya Pari Steel lebih besar akan menyebabkan keuntungan yang seharusnya diperoleh PT Jaya Pari Steel menjadi berkurang. Sementara itu nilai tertinggi sebesar 4,30% yaitu pada tahun 2014 terutama pada PT Asia Pacific Fibers, hal ini berarti bahwa PT Asia Pacific Fibers merupakan perusahaan yang memiliki nilai tertinggi berdasarkan sruktur modal yang artinya apabila modal yang ditanggung PT Jaya Pari Steel lebih kecil akan menyebabkan keuntungan yang seharusnya diperoleh PT Jaya Pari Steel menjadi bertambah

15

Pengujian asumsi klasik yang digunakan dalam penelitian ini adalah uji normalitas, uji autokorelasi dan uji heterokedasitas.

1) Uji normalitas menggunakan uji kolmogorof smirnof yang diperoleh nilai

signifikansi 0,247 yang lebih besar dari 0,05 sehingga data dikatakan normal (Ghozali, 2005)

Tabel 3

Olahan Uji Normalitas

Signifikansi Keterangan

0,274 Normal

2) Uji autokorelasi, menggunakan uji durbin Watson. Nilai durbin Watson

sebesar 2,007 hal ini berarti bahwa data tidak ada masalah autokorelasi karna nilai durbin Watson mendekati atau sama dengan nilai dua (Ghozali, 2005)

Tabel 4

Olahan Autokorelasi

Model Durbin Watson Keterangan

1 2,007 Tidak ada masalah autokorelasi

3) Uji multikolienaritas, berdasarkan hasil olahan tidak ada masalah

multikolinearitas karena nilai VIF dari masing-masing variabel independen lebih kecil dari 10 dan nilai tolerance yang lebih besar dari 0,1 (Ghozali, 2005)

Tabel 5

Olahan Uji Multikolinearitas

Model Collinearity Statistics Tolerance VIF 1 Tingkat Inflasi Suku Bunga .990 .993 1.010 1.107 Profitabilitas .995 1.005 Struktur Modal .995 1.005

4) Uji heterokedasitas menggunakan uji glejser yang diperoleh nilai signifikansi

16

data dikatakan tidak ada masalah heterokedasitas. Artinya bahwa tidak terdapat kesamaan varian dari residual antar variabel (Ghozali, 2005).

Tabel 6

Olahan Uji Heteroskedatisitas

Variabel Signifikansi KETERANGAN

Inflasi 0,438 Tidak ada masalah heteroskedatisitas Suku Bunga 0,495 Tidak ada masalah heteroskedatisitas Profitabilitas 0,079 Tidak ada masalah heteroskedatisitas Struktur Modal 0,179 Tidak ada masalah heteroskedatisitas

Pengujian Hipotesis

Untuk menguji hipotesis pengaruh tingkat inflasi, tingkat suku bunga, profitabilitas dan struktur modal terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di BEI tahun 2013 sampai dengan tahun 2014 diketahui hasilnya sebagai berikut:

Tabel 7

Uji Regresi Berganda

Model Konstanta Beta Hipotesis Sig Ket 9,325

Tingkat Inflasi -0,490 H1 0,015 Diterima

Suku Bunga -0,395 H2 0,017 Diterima

Profitabilitas 0,147 H3 0,001 Diterima

Struktur Modal 0,152 H4 0,013 Diterima

Adjusted R Square 0,430

Sig F 0,001

Pengaruh tingkat inflasi, tingkat suku bunga, profitabilitas dan struktur modal terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di BEI tahun 2013 sampai dengan tahun 2014 dapat dinyatakan dengan persamaan:

Nilai Perusahaan = 9,325 - 0,490 X1 - 0,395 X2 + 0,147 X3 + 0,152 X4

Angka-angka koefisien pada persamaan tersebut menunjukan bahwa terdapat pengaruh negatif antara tingkat inflasi dan suku bunga terhadap nilai perusahaan,jadi jika ada kenaikan tingkat inflasi, tingkat suku bunga, akan menurunkan nilai

17

perusahaan. Profitabilitas dan struktur modal berpengaruh positif terhadap nilai perusahaan. Hal ini berarti bahwa jika ada kenaikan profitabilitas dan struktur modal akan menaikan nilai perusahaan.

Berdasar tabel di atas, terlihat bahwa secara parsial tingkat inflasi, suku bunga, profitabilitas dan struktur modal berpengaruh terhadap nilai perusahaan. Namun tingkat inflasi dan suku bunga berpengaruh negatif, sedangkan profitabilitas dan struktur modal berpengaruh positif terhadap nilai perusahaan Begitu pula secara simultan tingkat inflasi, tingkat suku bunga, profitabilitas dan struktur modal terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di BEI tahun 2013 sampai dengan tahun 2014. Hal ini berarti H1, H2, dan H3 serta H4 diterima. Nilai Adjusted R Square sebesar 43%, jadi variasi ROE yang berarti tingkat inflasi, suku bunga, profitabilitas dan struktur modal dapat menjelaskan variabel nilai perusahaan sebesar 43% dan sisanya sebesar 57% dijelaskan oleh variabel lain diluar model penelitian.

Pembahasan

Tingkat inflasi berpengaruh negatif terhadap nilai perusahaan. Hasil ini sejalan dengan penelitian Rosti (2013) menemukan bahwa faktor inflasi berpengaruh negatif terhadap nilai perusahaan. Hal ini disebabkan karena inflasi akan cenderung meningkatkan biaya produksi dari perusahaan. Berarti margin (keuntungan) dari perusahaan menjadi lebih rendah dan dampak lebih lanjut menjadikan harga saham menjadi menurun. Jika inflasi mengalami mengalami kenaikan, maka nilai perusahaan perusahaan manufaktur akan turun. Tingginya inflasi dapat memberikan dampak negatif bagi kondisi sosial ekonomi yang menyebabkan turunnya kesejahteraan pemegang saham yang akan mengakibatkan turunnya nilai perusahaan..

Tingkat suku bunga berpengaruh terhadap nilai perusahaan. Hasil penelitian ini mendukung penelitian Ronni (2013) yang menyatakan bahwa terdapat pengaruh negatif suku bunga terhadap nilai perusahaan. Hal ini berarti bahwa semakin tinggi suku bunga akan menurunkan nilai perusahaan. Kenaikan tingkat suku bunga juga

18

akan ditanggung oleh investor, yaitu berupa kenaikan biaya bunga bagi perusahaan. Namun suku bunga tidak akan berpengaruh terhadap nilai perusahaan, jika perusahaan tersebut tidak memiliki hutang. Peningkatan beban bunga ini nantinya akan berdampak pada berkurangnya laba yang akan di hasilkan perusahaan. Dengan berkurangnya laba yang dihasilkan oleh perusahaan maka akan membuat aliran kas yang dimiliki perusahaan pun akan ikut berkurang. Dengan berkurangnya aliran kas yang diterima perusahaan maka aliran kas yang akan diterima investor akan berkurang dan hal ini akan membuat investor untuk tidak tertarik untuk berinvestasi sehingga akan mengakibatkan harga saham turun hingga akhirnya akan menurunkan nilai perusahaan.

Profitabilitas berpengaruh terhadap nilai perusahaan. Hasil penelitian ini mendukung penelitian Soliha dan Taswan (2002), Suharli (2006), Bangun dan Wati (2007), Sujoko dan Soebiantoro (2007) yang berhasil membuktikan adanya pengaruh profitabilitas terhadap nilai perusahaan. Hal ini berarti bahwa semakin meningkatnya profitasbilitas perusahaan maka akan meningkatkan nilai perusahaan. Kemampuan profitabilitas perusahaan akan menjadi alasan menarik bagi investor untuk membeli saham perusahaan. Laba yang dihasilkan oleh perusahaan akan mempengaruhi return yang akan diterima oleh investor. Tinggi rendahnya return inilah yang mempengaruhi investor untuk melakukan penanaman modal pada suatu perusahaan. Semakin tinggi kemampuan perusahaan dalam menghasilkan laba maka nilai perusahaan akan semakin tinggi.

Struktur modal berpengaruh positif terhadap nilai perusahaan, hasil ini sejalan dengan penelitian Hermuningsih (2013), menemukan bahwa struktur modal berpengaruh positif terhadap nilai perusahaan. Hal ini berarti bahwa semakin baik struktur modal yang dimiliki oleh perusahaan akan meningkatkan nilai perusahaan. Nilai perusahaan juga dapat ditentukan oleh struktur modal. Peningkatan hutang akan mempengaruhi besar kecilnya laba bersih dan dividen yang akan diterima bagi para pemegang saham. Apabila perusahaan berhasil memperoleh laba yang tinggi maka nilai perusahaan akan meningkat (Modigliani dan Miller 1961).

19

PENUTUP Simpulan

Tingkat inflasi dan suku bunga berpengaruh negatif, sedangkan profitabilitas dan struktur modal berpengaruh positif terhadap nilai perusahaan Begitu pula secara simultan tingkat inflasi, tingkat suku bunga, profitabilitas dan struktur modal terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di BEI tahun 2013 sampai dengan tahun 2014.

Implikasi

Untuk meningkatkan nilai perusahaan maka sebaiknya perusahaan mampu mengelola faktor internal dan eksternal perusahaan dengan baik dan bijaksana agar dapat meningkatkan nilai perusahaan. Selain itu, perusahaan juga harus mampu mengatasi tingkat inflasi dan naiknya suku bunga di Indonesia yang semakin meningkat dengan strategi strategi baru sehingga dengan semakin meningkatnya inflasi dan suku bunga di Indonesia tidak terlalu berpengaruh terhadap kesejahteraan perusahaan dan pemegang saham sehingga tidak menurunkan nilai perusahaan.

Keterbatasan Penelitian

Beberapa keterbatasan dalam penelitian ini adalah data yang sulit untuk diakses, karena ketidaklengkapan data yang tersedia. Data ekstrim yang didapatkan tetap diolah dan tidak dihapus.

Saran Penelitian Yang Akan Datang

Berdasarkan keterbatasan penelitian, maka untuk penelitian yang akan dating diharapkan menambah kan variabel lain yang dapat mempengaruhi nilai perusahaan seperti leverage, kepemilikan manajerial, kepemilikan institusional, kepemilikan publik, dan pertumbuhan perusahaan (Badjuri 2013).

20

Daftar Pustaka

Ang, R. 1997. Buku Pintar Pasar Modal Indonesia. Jakarta: Mediasoft Indonesia.

Badjuri, A. 2013. Analisis faktor-faktor yang mempengaruhi nilai perusahaan pada perusahaan manufaktur yang terdaftar di bursa efek Indonesia. Jurusan Akuntansi FE Unisbank Semarang.

Brigham dan Houston. 2009. Dasar-dasar Manajemen Keuangan. Edisi 10. Jakarta: Salemba Empat.

Boediono. 1995. Teori Pertumbuhan Ekonomi. Seri Sinopsis Pengantar Ilmu Ekonomi No.2. BPFE: Yogyakarta.

Chen, C. K. 2004. Research on impacts of team leadership on team effectiveness. The Journal of American Academy of Business. Cambridge: 266-278.

Dermawan. 2008. Manajemen Keuangan. Jakarta: Mitra Wacana Media.

Fama, E. F. 1998. The effect of a firm’s investment and financing decision on the welfare of its security holders. American Economic Review. Vol.68: 272-28.

Hasnawati, S. 2005. Implikasi keputusan investasi, pendanaan, dan dividen terhadap nilai perusahaan publik di bursa efek Jakarta. No.9: 33-41.

Hermuningsih, S. 2013. Pengaruh profitabilitas, growth opportunity, struktur modal terhadap nilai perusahaan pada perusahaan publik di Indonesia. Buletin Ekonomi Moneter dan Perbankan. University of Sarjanawiyata Taman Siswa Yogyakarta. Husnan. 2000. Manajemen Keuangan Teori dan Penerapan (Keputusan Jangka Panjang). Edisi Keempat. Yogyakarta: BPFE.

Iswardono. 1999. Deregulasi, efisiensi dan pertumbuhan ekonomi: Jurnal Ekonomi dan Bisnis Indonesia. No.2 Tahun 3.

Jandik, T. dan A. K. Makhija. 2005. Can diversification create value? Evidence from the electric utility industry. Journal of Financial Management: 5–37.

Jensen, M. C., dan Meckling, W. H. 1976. Theory of the firm : Managerial behavior, agency costs and ownership structure. Journal of Financial Economics. Vol.3 No.4: 305-360.

21

Keown. 1999. Dasar-Dasar Manajemen Keuangan. Jakarta: Salemba Empat.

Lifessy, M. 2011. Pengaruh profitabilitas dan ukuran perusahaan terhadap nilai perusahaan dengan struktur modal sebagai variabel intervening. Skripsi Akuntansi Fakultas Ekonomi Universitas Negeri Padang.

Noerirawan, 2013. Pengaruh faktor internal dan eksternal perusahaan terhadap nilai perusahaan. Program Sarjana Fakultas Ekonomika dan Bisnis Universitas Diponegoro.

Petronila, T. A. dan Mukhlasin. 2003. Pengaruh profitabilitas perusahaan terhadap ketepatan waktu pelaporan keuangan dengan opini audit sebagai moderating variabel. Jurnal Ekonomi dan Bisnis Universitas Katolik Indonesia Atmajaya. Jakarta.

Pratama, A. W. 2013. Pengaruh tingkat suku bunga, inflasi, dan kurs terhadap nilai perusahaan pada perusahaan yang masuk dalam daftar efek syariah. Program Studi Keuangan Islam Fakultas Syariah Dan Hukum Universitas Islam Negeri Sunan Kalijaga Yogyakarta.

Rosi, M. 2013. Pengaruh profitabilitas, suku bunga terhadap nilai perusahaan: Kebijakan dividen dan kesempatan investasi sebagai variabel antara. Jurnal Ilmu dan Riset Akuntansi. Vol.1 No.1.

Riyanto, B. 1999. Dasar-Dasar Pembelanjaan Perusahaan. Edisi keempat, Yogyakarta: BPFE.

Sartono, A. 2001. Manajemen Keuangan: Teori dan Aplikasi. Edisi keempat, Cetakan Pertama, Yogyakarta: BPFE.

Suryantini, N. 2011. Pengaruh faktor eksternal terhadap nilai perusahaan dan harga saham terhadap perusahaan manufaktur di bursa efek Indonesia. Jurnal Manajemen, Strategi Bisnis dan Kewirausahaan. Vol.8 No.2.

Suharli, M. 2006. Studi empiris terhadap faktor yang mempengaruhi nilai perusahaan pada perusahaan go public di Indonesia. Jurnal Maksi. Vol.6 No.1: 23-41

Tandelilin, E. 2001. Analisis Investasi dan Manajemen Portofolio. Edisi Pertama. Yogyakarta: BPFE.

Ubaya, 2010. Faktor-faktor yang mempengaruhi nilai perusahaan di sector property, real estate dan building contruction yang terdaftar di BEI Periode 2008–2012. Jurnal Ilmiah Mahasiswa Universitas Surabaya. Vol. 2 No. 1.

22

Wirajaya. 2013. Pengaruh struktur modal, profitabilitas dan ukuran perusahaan pada nilai perusahaan. E-Jurnal Akuntansi Universitas Udayana 4.2.

23

LAMPIRAN 1

DAFTAR PERUSAHAAN SAMPEL

1 DPNS PT Duta Pertiwi Nusantara 2 EKAD PT Ekadharma International 3 INCI PT Intanwijaya International 4 KKGI PT Resources Alam Indonesia 5 MYTX PT APAC Citra Centertex 6 ESTI PT Ever Shine Textile Industry 7 MYRX PT Hanson International 8 SRSN PT Indo Acidatama 9 INDR PT Indorama Synthetics 10 PBRX PT Pan Brothers Tex 11 BATA PT Sepatu Bata 12 ASII PT Astra International 13 AUTO PT Astra Otoparts 14 GJTL PT Gajah Tunggal 15 GDYR PT Goodyear Indonesia 16 BRAM PT Indo Kordsa

17 IMAS PT Indomobil Sukses International 18 INDS PT Indospring

19 INTA PT Intraco Penta 20 KOBX PT Kobexindo Tractors 21 LPIN PT Multi Prima Sejahtera 22 MASA PT Multistrada Arah Sarana 23 NIPS PT Nipress

24 ADMG PT Polychem Indonesia 25 PRAS PT Prima Alloy Steel Universal 26 SMSM PT Selamat Sempurna

27 TURI PT Tunas Ridean 28 UNTR PT United Tractors

29 JECC PT Jembo Cable Company 30 KBLM PT Kabelindo Murni 31 KBLI PT KMI Wire and Cable 32 IKBI PT Sumi Indo Kabel

33 SCCO PT Supreme Cable Manufacturing & Commerce 34 VOKS PT Voksel Electric

35 SMCB PT Holcim Indonesia

36 INTP PT Indocement Tunggal Prakarsa 37 SMGR PT Semen Indonesia

38 AKRA PT AKR Corporindo 39 POLY PT Asia Pacific Fibers

40 BUDI PT Budi Acid Jaya (Starch & Sweetner) 41 TPIA PT Chandra Asri Petrochemical 42 CLPI PT Colorpak Indonesia

43 ETWA PT Eterindo Wahanatama

24

44 LTLS PT Lautan Luas

45 UNIC PT Unggul Indah Cahaya

46 TCID PT Mandom Indonesia

47 MBTO PT Martina Berto

48 MRAT PT Mustika Ratu

49 UNVR PT Unilever Indonesia

50 ASGR PT Astra Graphia

51 MTDL PT Metrodata Electronics

52 PTSN PT Sat Nusapersada

53 KICI PT Kedaung Indah can

54 KDSI PT Kedawung Setia Industrial

55 ADES PT Akasha wira international

56 DLTA PT Delta djakarta

57 FAST PT Fast food indonesia

58 INDF PT Indofood sukses makmur

59 MYOR PT Mayora indah

60 ROTI PT Nippon indosari corporindo

61 PTSP PT Pioneerindo gourmet international

62 SKLT PT Sekar laut

63 STTP PT Siantar top

64 SMAR PT Sinar mas agro resources technology (smart)

65 AISA PT Tiga pilar sejahtera food

66 ALTO PT Tri banyan tirta

67 TBLA PT Tunas baru lampung

68 ULTJ PT Ultrajaya milk industry & trading company

69 CEKA PT Wilmar Cahaya Indonesia

70 BRPT PT Barito Pacific Timber

71 SULI PT Sumalindo Lestari Jaya (SLJ)

72 TIRT PT Tirta Mahakam Resources

73 ALMI PT Alumindo Light Metal Industry

74 BTON PT Betonjaya Manunggal

75 CTBN PT Citra Tubindo

76 GDST PT Gunawan Dianjaya Steel

77 INAI PT Indal Almuminium Industry

78 JPRS PT Jaya Pari Steel

79 KRAS PT Krakatau Steel

80 LMSH PT Lion Mesh Prima

81 LION PT Lion Metal Works

82 PICO PT Pelangi Indah Canindo

83 NIKL PT Pelat Timah Nusantara

84 BAJA PT Saranacentral Bajatama

85 TBMS PT Tembaga Mulia Semanan

25

87 ALDO PT Alkindo Naratama

88 FASW PT Fajar Surya Wisesa

89 INKP PT Indah Kiat Pulp & Paper

90 KBRI PT Kertas Basuki Rachmat Indonesia

91 TKIM PT Pabrik Kertas Tjiwi Kimia

92 SPMA PT Suparma

93 INRU PT Toba Pulp Lestari

94 DVLA PT Darya-varia Laboratoria

95 INAF PT Indofarma

96 KLBF PT Kalbe Farma

97 KAEF PT Kimia Farma

98 MERK PT Merck

99 PYFA PT Pyridam Farma

100 TSPC PT Tempo Scan Pacific

101 MDRN PT Modern International

102 AKPI PT Argha Karya Prima Industry

103 AMFG PT Asahimas Flat Glass

104 APLI PT Asiaplast Industries

105 BRNA PT Berlina

106 IGAR PT Champion Pacific Indonesia

107 IPOL PT Indopoly Swakarsa Industry

108 LMPI PT Langgeng Makmur Plastik Industri

109 SIAP PT Sekawan Inti Pratama

110 TRST PT Trias Sentosa

111 YPAS PT Yanaprima Hastapersada

112 ARNA PT Arwana Citramulia

113 IKAI PT Intikeramik Alamasri Industri

114 KIAS PT Keramika Indonesia Assosiasi

115 MLIA PT Mulia Industrindo

116 TOTO PT Surya Toto Indonesia

117 ARGO PT Argo Pantes

118 CNTX PT Centex

119 ERTX PT Eratex Djaja

120 HDTX PT Panasia Indo Resources

121 RDTX PT Roda Vivatex

122 STAR PT Star Petrochem

123 SSTM PT Sunson Textile Manufacture

124 TFCO PT Tifico Fiber Indonesia

125 TRIS PT Trisula International

126 RMBA PT Bentoel International Investama

127 GGRM PT Gudang Garam

128 HMSP PT Hanjaya Mandala Sampoerna

26

LAMPIRAN 2 DATA PERUSAHAAN

2013 2014 2013 2014 2013 2014 2013 2014 2013 2014

1 DPNS PT Duta Pertiwi Nusantara 0.96 0.70 6.27 6.04 6.48 7.54 29.90 6.15 0.37 0.12 2 EKAD PT Ekadharma International 1.43 1.37 6.27 6.04 6.48 7.54 16.60 14.92 0.92 0.34 3 INCI PT Intanwijaya International 0.45 0.36 6.27 6.04 6.48 7.54 8.19 8.04 0.07 0.07 4 KKGI PT Resources Alam Indonesia 3.56 2.45 6.27 6.04 6.48 7.54 11.08 4.37 0.31 0.27 5 MYTX PT APAC Citra Centertex -4.96 -1.36 6.27 6.04 6.48 7.54 58.88 27.89 1.51 1.87 6 ESTI PT Ever Shine Textile Industry 1.13 1.52 6.27 6.04 6.48 7.54 -22.31 -22.78 0.59 0.66 7 MYRX PT Hanson International 2.32 2.08 6.27 6.04 6.48 7.54 0.03 0.13 0.09 0.10

8 SRSN PT Indo Acidatama 1.19 1.21 6.27 6.04 6.48 7.54 5.09 4.40 0.84 0.29

9 INDR PT Indorama Synthetics 0.30 0.26 6.27 6.04 6.48 7.54 0.55 1.33 0.59 0.59

10 PBRX PT Pan Brothers Tex 1.98 1.35 6.27 6.04 6.48 7.54 10.55 4.94 0.58 0.44

11 BATA PT Sepatu Bata 2.85 3.73 6.27 6.04 6.48 7.54 305.27 330.09 0.42 0.45

12 ASII PT Astra International 3.16 2.71 6.27 6.04 6.48 7.54 21.00 18.39 0.50 0.49

13 AUTO PT Astra Otoparts 2.41 2.07 6.27 6.04 6.48 7.54 11.07 9.44 0.24 0.30

14 GJTL PT Gajah Tunggal 2.24 1.45 6.27 6.04 6.48 7.54 2.10 4.51 0.63 0.63

15 GDYR PT Goodyear Indonesia 1.56 1.11 6.27 6.04 6.48 7.54 8.24 4.74 0.49 0.54

16 BRAM PT Indo Kordsa 0.73 1.36 6.27 6.04 6.48 7.54 3.40 8.89 0.32 0.42

17 IMAS PT Indomobil Sukses International 2.43 2.18 6.27 6.04 6.48 7.54 9.33 -1.00 0.70 0.71

18 INDS PT Indospring 1.50 1.06 6.27 6.04 6.48 7.54 8.42 6.98 0.20 0.20

19 INTA PT Intraco Penta 3.78 0.76 6.27 6.04 6.48 7.54 -78.70 -8.81 0.93 0.84

20 KOBX PT Kobexindo Tractors 2.87 1.38 6.27 6.04 6.48 7.54 1.28 1.31 0.67 0.68

21 LPIN PT Multi Prima Sejahtera 1.22 1.01 6.27 6.04 6.48 7.54 5.97 -2.97 0.27 0.25 22 MASA PT Multistrada Arah Sarana 0.89 0.94 6.27 6.04 6.48 7.54 0.96 0.13 0.40 0.40

23 NIPS PT Nipress 63.46 1.51 6.27 6.04 6.48 7.54 14.36 8.71 0.70 0.52

24 ADMG PT Polychem Indonesia 0.44 0.24 6.27 6.04 6.48 7.54 0.62 -8.38 0.43 0.37

25 PRAS PT Prima Alloy Steel Universal 1.19 0.31 6.27 6.04 6.48 7.54 3.25 1.65 0.49 0.47

26 SMSM PT Selamat Sempurna 5.65 6.40 6.27 6.04 6.48 7.54 33.59 36.75 0.41 0.34

27 TURI PT Tunas Ridean 2.95 1.91 6.27 6.04 6.48 7.54 15.48 8.86 0.43 0.47

28 UNTR PT United Tractors 2.30 2.45 6.27 6.04 6.48 7.54 13.46 12.55 0.38 0.36

29 JECC PT Jembo Cable Company 3.07 2.73 6.27 6.04 6.48 7.54 15.27 13.92 0.88 0.84

30 KBLM PT Kabelindo Murni 1.08 0.75 6.27 6.04 6.48 7.54 2.85 7.06 0.59 0.55

31 KBLI PT KMI Wire and Cable 1.47 0.78 6.27 6.04 6.48 7.54 8.29 7.45 0.34 0.30

32 IKBI PT Sumi Indo Kabel 0.70 0.44 6.27 6.04 6.48 7.54 2.80 2.98 0.18 0.19

33 SCCO PT Supreme Cable Manufacturing & Commerce 2.24 1.19 6.27 6.04 6.48 7.54 14.83 16.90 0.60 0.51

34 VOKS PT Voksel Electric 2.49 1.65 6.27 6.04 6.48 7.54 6.50 91.26 0.69 0.69

35 SMCB PT Holcim Indonesia 3.47 2.71 6.27 6.04 6.48 7.54 10.86 7.64 0.41 0.49

36 INTP PT Indocement Tunggal Prakarsa 4.39 4.08 6.27 6.04 6.48 7.54 21.81 21.28 0.14 0.14

37 SMGR PT Semen Indonesia 5.21 4.13 6.27 6.04 6.48 7.54 24.56 22.29 0.29 0.27

38 AKRA PT AKR Corporindo 4.41 3.82 6.27 6.04 6.48 7.54 13.26 8.92 0.60 0.54

39 POLY PT Asia Pacific Fibers -0.05 -0.03 6.27 6.04 6.48 7.54 3.63 8.81 3.34 4.30 40 BUDI PT Budi Acid Jaya (Starch & Sweetner) 0.60 0.63 6.27 6.04 6.48 7.54 4.85 3.12 1.16 0.63 41 TPIA PT Chandra Asri Petrochemical 1.53 0.99 6.27 6.04 6.48 7.54 1.29 2.10 0.55 0.55

42 CLPI PT Colorpak Indonesia 1.82 0.99 6.27 6.04 6.48 7.54 8.97 18.90 0.57 0.40

43 ETWA PT Eterindo Wahanatama 0.98 1.17 6.27 6.04 6.48 7.54 1.78 -47.07 1.14 0.77

STRUKTUR MODAL No Kode Perusahaan Nama Perusahaan NILAI PERUSAHAAN TINGKAT INFLASI SUKU BUNGA PROFITABILITAS

27

44 LTLS PT Lautan Luas 0.56 1.93 6.27 6.04 6.48 7.54 9.17 12.92 0.69 0.67 45 UNIC PT Unggul Indah Cahaya 0.44 0.47 6.27 6.04 6.48 7.54 7.09 3.04 0.46 0.44 46 TCID PT Mandom Indonesia 2.31 2.98 6.27 6.04 6.48 7.54 13.54 13.58 0.19 0.31 47 MBTO PT Martina Berto 1.15 0.78 6.27 6.04 6.48 7.54 3.58 0.64 2.62 0.27 48 MRAT PT Mustika Ratu 0.76 0.56 6.27 6.04 6.48 7.54 -1.77 1.92 0.14 0.23 49 UNVR PT Unilever Indonesia 66.98 54.75 6.27 6.04 6.48 7.54 125.81 124.78 1.16 0.68 50 ASGR PT Astra Graphia 3.75 3.50 6.27 6.04 6.48 7.54 28.38 28.84 0.49 0.45 51 MTDL PT Metrodata Electronics 0.87 1.25 6.27 6.04 6.48 7.54 18.30 23.05 0.59 0.57 52 PTSN PT Sat Nusapersada 0.39 0.41 6.27 6.04 6.48 7.54 2.77 -5.45 0.35 0.25 53 KICI PT Kedaung Indah can 0.76 0.55 6.27 6.04 6.48 7.54 10.03 5.98 0.25 0.19 54 KDSI PT Kedawung Setia Industrial 0.76 0.42 6.27 6.04 6.48 7.54 10.23 11.22 0.59 0.58 55 ADES PT Akasha wira international 11.14 4.48 6.27 6.04 6.48 7.54 21.02 10.49 0.40 0.41 56 DLTA PT Delta djakarta 8.99 8.90 6.27 6.04 6.48 7.54 39.98 37.68 0.22 0.23 57 FAST PT Fast food indonesia 25.73 4.46 6.27 6.04 6.48 7.54 14.20 12.74 0.46 0.45 58 INDF PT Indofood sukses makmur 1.83 1.66 6.27 6.04 6.48 7.54 8.90 12.48 0.51 0.52 59 MYOR PT Mayora indah 8.45 6.87 6.27 6.04 6.48 7.54 26.87 9.90 0.59 0.60 60 ROTI PT Nippon indosari corporindo 59.79 7.80 6.27 6.04 6.48 7.54 20.07 19.54 0.57 0.55 61 PTSP PT Pioneerindo gourmet international 5.65 9.86 6.27 6.04 6.48 7.54 16.22 13.32 3.77 0.45 62 SKLT PT Sekar laut 0.89 3.18 6.27 6.04 6.48 7.54 8.19 10.75 0.54 0.54 63 STTP PT Siantar top 3.87 5.45 6.27 6.04 6.48 7.54 16.49 15.10 0.53 0.05 64 SMAR PT Sinar mas agro resources technology (smart) 4.87 3.07 6.27 6.04 6.48 7.54 13.77 18.56 0.65 0.63 65 AISA PT Tiga pilar sejahtera food 1.97 2.13 6.27 6.04 6.48 7.54 14.71 10.52 0.53 0.51 66 ALTO PT Tri banyan tirta 3.34 2.38 6.27 6.04 6.48 7.54 2.22 -1.90 0.06 0.57 67 TBLA PT Tunas baru lampung 1.51 1.78 6.27 6.04 6.48 7.54 4.81 17.71 0.71 0.66 68 ULTJ PT Ultrajaya milk industry & trading company 7.45 6.59 6.27 6.04 6.48 7.54 16.13 5.96 0.28 0.28 69 CEKA PT Wilmar Cahaya Indonesia 1.10 1.48 6.27 6.04 6.48 7.54 12.32 6.73 0.51 0.58 70 BRPT PT Barito Pacific Timber 0.32 0.22 6.27 6.04 6.48 7.54 -1.96 -0.13 0.86 0.55 71 SULI PT Sumalindo Lestari Jaya (SLJ) -1.01 -0.70 6.27 6.04 6.48 7.54 87.52 -1.51 1.40 1.41 72 TIRT PT Tirta Mahakam Resources 1.32 1.40 6.27 6.04 6.48 7.54 -233.71 28.17 0.92 0.88 73 ALMI PT Alumindo Light Metal Industry 0.37 0.60 6.27 6.04 6.48 7.54 3.97 0.30 0.76 0.80 74 BTON PT Betonjaya Manunggal 1.17 0.88 6.27 6.04 6.48 7.54 18.65 5.20 0.21 0.16 75 CTBN PT Citra Tubindo 2.14 3.56 6.27 6.04 6.48 7.54 25.36 14.72 0.45 0.44 76 GDST PT Gunawan Dianjaya Steel 1.18 1.27 6.27 6.04 6.48 7.54 10.39 -1.60 0.26 0.36 77 INAI PT Indal Almuminium Industry 0.88 1.37 6.27 6.04 6.48 7.54 3.97 15.13 0.84 0.84 78 JPRS PT Jaya Pari Steel 1.06 0.76 6.27 6.04 6.48 7.54 4.15 -1.95 0.04 0.04 79 KRAS PT Krakatau Steel 0.86 0.82 6.27 6.04 6.48 7.54 -1.29 -17.59 0.56 0.66 80 LMSH PT Lion Mesh Prima 1.46 0.66 6.27 6.04 6.48 7.54 13.02 6.38 0.22 0.17 81 LION PT Lion Metal Works 2.00 1.58 6.27 6.04 6.48 7.54 15.58 11.04 0.17 0.26 82 PICO PT Pelangi Indah Canindo 0.81 0.59 6.27 6.04 6.48 7.54 7.18 6.69 0.65 0.63 83 NIKL PT Pelat Timah Nusantara 1.27 1.10 6.27 6.04 6.48 7.54 0.65 -20.02 0.65 0.71 84 BAJA PT Saranacentral Bajatama 11.78 16.30 6.27 6.04 6.48 7.54 -44.26 7.48 0.79 0.81 85 TBMS PT Tembaga Mulia Semanan 1.15 0.95 6.27 6.04 6.48 7.54 -29.20 22.04 0.91 0.89 86 TIRA PT Tira Austenite 1.11 1.08 6.27 6.04 6.48 7.54 -14.06 2.59 0.61 0.59

28

87 ALDO PT Alkindo Naratama 3.07 2.69 6.27 6.04 6.48 7.54 16.15 13.21 0.54 0.55 88 FASW PT Fajar Surya Wisesa 4.57 3.01 6.27 6.04 6.48 7.54 -15.99 5.27 0.73 0.71 89 INKP PT Indah Kiat Pulp & Paper 0.35 0.28 6.27 6.04 6.48 7.54 9.64 5.24 0.66 0.63 90 KBRI PT Kertas Basuki Rachmat Indonesia 0.65 0.69 6.27 6.04 6.48 7.54 -3.49 -2.59 0.12 0.48 91 TKIM PT Pabrik Kertas Tjiwi Kimia 0.35 0.44 6.27 6.04 6.48 7.54 3.38 2.20 0.69 0.66 92 SPMA PT Suparma 0.77 0.45 6.27 6.04 6.48 7.54 -3.16 6.04 0.57 0.62 93 INRU PT Toba Pulp Lestari 1.23 1.00 6.27 6.04 6.48 7.54 2.98 1.14 0.61 0.61 94 DVLA PT Darya-varia Laboratoria 5.11 3.20 6.27 6.04 6.48 7.54 13.75 8.41 0.23 0.22 95 INAF PT Indofarma 1.94 2.15 6.27 6.04 6.48 7.54 -9.18 0.20 0.54 0.53 96 KLBF PT Kalbe Farma 9.32 8.76 6.27 6.04 6.48 7.54 21.61 10.83 0.25 0.21 97 KAEF PT Kimia Farma 3.97 0.05 6.27 6.04 6.48 7.54 13.28 13.06 0.34 0.39 98 MERK PT Merck 10.30 8.37 6.27 6.04 6.48 7.54 34.25 32.78 0.27 0.23 99 PYFA PT Pyridam Farma 1.31 0.93 6.27 6.04 6.48 7.54 6.60 2.75 0.46 0.44 100 TSPC PT Tempo Scan Pacific 5.77 3.80 6.27 6.04 6.48 7.54 16.53 -0.24 0.29 0.25 101 MDRN PT Modern International 4.39 2.65 6.27 6.04 6.48 7.54 4.86 2.94 0.45 0.43 102 AKPI PT Argha Karya Prima Industry 0.63 0.59 6.27 6.04 6.48 7.54 3.36 3.35 0.51 0.53 103 AMFG PT Asahimas Flat Glass 1.41 1.20 6.27 6.04 6.48 7.54 12.26 14.40 0.22 0.19 104 APLI PT Asiaplast Industries 0.65 0.69 6.27 6.04 6.48 7.54 0.86 4.27 0.28 0.18 105 BRNA PT Berlina 1.78 1.59 6.27 6.04 6.48 7.54 -3.99 15.56 0.73 0.73 106 IGAR PT Champion Pacific Indonesia 2.41 1.29 6.27 6.04 6.48 7.54 15.52 20.84 0.28 0.25 107 IPOL PT Indopoly Swakarsa Industry 0.45 0.54 6.27 6.04 6.48 7.54 6.28 2.65 0.45 0.46 108 LMPI PT Langgeng Makmur Plastik Industri 2.11 0.62 6.27 6.04 6.48 7.54 -3.03 0.43 0.52 0.51 109 SIAP PT Sekawan Inti Pratama 0.80 0.06 6.27 6.04 6.48 7.54 -5.78 0.16 0.63 0.05 110 TRST PT Trias Sentosa 0.62 0.65 6.27 6.04 6.48 7.54 1.93 0.18 0.48 0.47 111 YPAS PT Yanaprima Hastapersada 3.01 3.09 6.27 6.04 6.48 7.54 3.64 -28.81 0.72 0.53 112 ARNA PT Arwana Citramulia 32.96 8.29 6.27 6.04 6.48 7.54 30.93 28.68 0.32 0.28 113 IKAI PT Intikeramik Alamasri Industri 0.81 0.60 6.27 6.04 6.48 7.54 -20.98 -14.84 0.57 0.66 114 KIAS PT Keramika Indonesia Assosiasi 1.79 1.34 6.27 6.04 6.48 7.54 3.32 3.92 0.10 0.10 115 MLIA PT Mulia Industrindo 0.82 0.63 6.27 6.04 6.48 7.54 -39.83 9.46 0.83 0.82 116 TOTO PT Surya Toto Indonesia 4.28 3.25 6.27 6.04 6.48 7.54 22.84 23.86 0.41 0.39 117 ARGO PT Argo Pantes 1.23 -1.49 6.27 6.04 6.48 7.54 25.01 139.77 0.86 1.15 118 CNTX PT Centex 1.13 2.03 6.27 6.04 6.48 7.54 -5.29 11.77 0.93 0.92 119 ERTX PT Eratex Djaja 0.66 0.77 6.27 6.04 6.48 7.54 6.88 17.70 0.73 0.66 120 HDTX PT Panasia Indo Resources 1.98 1.05 6.27 6.04 6.48 7.54 -30.36 -17.16 0.70 0.85 121 RDTX PT Roda Vivatex 1.22 1.19 6.27 6.04 6.48 7.54 17.28 17.21 0.26 0.18 122 STAR PT Star Petrochem 0.51 0.55 6.27 6.04 6.48 7.54 0.12 0.07 0.35 0.37 123 SSTM PT Sunson Textile Manufacture 0.82 0.59 6.27 6.04 6.48 7.54 -4.87 -4.96 0.66 0.67 124 TFCO PT Tifico Fiber Indonesia 0.83 1.34 6.27 6.04 6.48 7.54 -3.22 -1.61 0.19 0.15 125 TRIS PT Trisula International 1.85 1.41 6.27 6.04 6.48 7.54 17.07 11.05 0.37 0.38 126 RMBA PT Bentoel International Investama 5.09 -3.01 6.27 6.04 6.48 7.54 -118.17 163.13 0.90 1.14 127 GGRM PT Gudang Garam 3.35 3.63 6.27 6.04 6.48 7.54 14.90 16.24 0.42 0.43 128 HMSP PT Hanjaya Mandala Sampoerna 27.25 24.03 6.27 6.04 6.48 7.54 76.43 75.43 0.48 0.52 129 WIIM PT Wismilak Inti Makmur 2.85 2.20 6.27 6.04 6.48 7.54 16.93 67.16 0.36 0.35

29

LAMPIRAN 3

DATA OLAHAN STATISTIK DESKRIPTIF

Descriptive StatisticsN Minimum Maximum Mean Std. Deviation NILAI PERUSAHAAN 258 -4.96 66.98 3.4452 8.29843 TINGKAT INFLASI 258 6.04 6.27 6.1550 .11522 SUKU BUNGA 258 6.48 7.54 7.0100 .53103 PROFITABILITAS 258 -233.71 330.09 11.4900 39.80175 STRUKTUR MODAL 258 .04 4.30 .5513 .46375 Valid N (listwise) 258

30

UJI NORMALITAS

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 258

Normal Parametersa Mean .0000000 Std. Deviation 8.03842618 Most Extreme Differences Absolute .303 Positive .303 Negative -.275 Kolmogorov-Smirnov Z 4.860 Asymp. Sig. (2-tailed) .274 a. Test distribution is Normal.

31

UJI AUTOKORELASI DAN MULTIKOLINEARITAS

Variables Entered/RemovedbModel Variables Entered

Variables Removed Method 1 STRUKTUR MODAL, PROFITABILITAS, TINGKAT INFLASI, SUKU BUNGAa . Enter

a. Tolerance = .000 limits reached.

b. Dependent Variable: NILAI PERUSAHAAN

UJI AUTOKORELASI Model Summaryb Model Durbin-Watson 1 2.007a a. Predictors: (Constant), STRUKTUR MODAL, PROFITABILITAS, TINGKAT INFLASI, SUKU BUNGA b. Dependent Variable: NILAI PERUSAHAAN UJI MULTIKOLINEARITAS Coefficientsa Model Collinearity Statistics Tolerance VIF 1 TINGKAT INFLASI SUKU BUNGA .990 .993 1.010 1.107 PROFITABILITAS .995 1.005 STRUKTUR MODAL .995 1.005 a. Dependent Variable: NILAI PERUSAHAAN

32

Residuals Statisticsa

Minimum Maximum Mean Std. Deviation N Predicted Value -7.2121 18.3438 3.4452 2.06097 258 Residual -1.54938E1 58.91027 .00000 8.03843 258 Std. Predicted Value -5.171 7.229 .000 1.000 258 Std. Residual -1.916 7.286 .000 .994 258 a. Dependent Variable: NILAI PERUSAHAAN

33

UJI HETEROSKEDATISITAS

Regression

Variables Entered/Removedb

Model Variables Entered

Variables Removed Method 1 STRUKTUR MODAL, PROFITABILITAS, TINGKAT INFLASIa . Enter

a. Tolerance = .000 limits reached. b. Dependent Variable: sbresid

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate 1 .384a .147 .137 6.72822 a. Predictors: (Constant), STRUKTUR MODAL, PROFITABILITAS, TINGKAT INFLASI, SUKU BUNGA

b. Dependent Variable: sbresid

ANOVAb

Model Sum of Squares df Mean Square F Sig. 1 Regression 1987.790 3 662.597 14.637 .000a

Residual 11498.316 254 45.269 Total 13486.106 257

a. Predictors: (Constant), STRUKTUR MODAL, PROFITABILITAS, TINGKAT INFLASI, SUKU BUNGA b. Dependent Variable: sbresid

34 Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 6.858 22.511 -2.970 .003 TINGKAT INFLASI SUKU BUNGA -.202 -.341 .660 .263 .178 .184 3.061 2.746 .438 .495 PROFITABILITAS .062 .011 .341 5.871 .079 STRUKTUR MODAL 1.221 .907 .078 1.346 .179 a. Dependent Variable: sbresid

Residuals Statisticsa

Minimum Maximum Mean Std. Deviation N Predicted Value -10.0011 22.8376 3.4777 2.78111 258 Residual -8.00281 53.78472 .00000 6.68884 258 Std. Predicted Value -4.847 6.961 .000 1.000 258 Std. Residual -1.189 7.994 .000 .994 258 a. Dependent Variable: sbresid

35

UJI REGRESI BERGANDA

Regression

Variables Entered/Removedb

Model Variables Entered

Variables Removed Method 1 STRUKTUR MODAL, PROFITABILITAS, TINGKAT INFLASIa . Enter

a. Tolerance = .000 limits reached.

b. Dependent Variable: NILAI PERUSAHAAN

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate 1 .248a .428 .430 8.08576 a. Predictors: (Constant), STRUKTUR MODAL, PROFITABILITAS, TINGKAT INFLASI, SUKU BUNGA

b. Dependent Variable: NILAI PERUSAHAAN

ANOVAb

Model Sum of Squares df Mean Square F Sig. 1 Regression 1091.633 3 363.878 5.566 .001a

Residual 16606.388 254 65.379 Total 17698.021 257

a. Predictors: (Constant), STRUKTUR MODAL, PROFITABILITAS, TINGKAT INFLASI b. Dependent Variable: NILAI PERUSAHAAN

36 Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 9.325 .054 2.823 .009 TINGKAT INFLASI SUKU BUNGA -.490 -.395 .398 .362 .118 .142 2.930 2.836 .015 .017 PROFITABILITAS .147 .113 .227 3.728 .001 STRUKTUR MODAL .152 .290 .241 2.882 .013 a. Dependent Variable: NILAI PERUSAHAAN

Residuals Statisticsa

Minimum Maximum Mean Std. Deviation N Predicted Value -7.2121 18.3438 3.4452 2.06097 258 Residual -1.54938E1 58.91027 .00000 8.03843 258 Std. Predicted Value -5.171 7.229 .000 1.000 258 Std. Residual -1.916 7.286 .000 .994 258 a. Dependent Variable: NILAI PERUSAHAAN