Lampiran 1. Gambar proses pembuatan tahu

1. Pemanenan Kedelai* 2. Perontokan Biji Kedelai**

3. Pencucian Kedelai 4. Pengupasan Kulit Ari Kedelai

5. Kedelai Setelah Dicuci 6. Penggilingan Kedelai

7. Penyaringan Bubur Tahu 8. Pencetakan Tahu

9. Pengepresan Tahu 10. Pemotongan Tahu

*Sumber : Matanews.com **Sumber : soelistiadji et al. (1991)

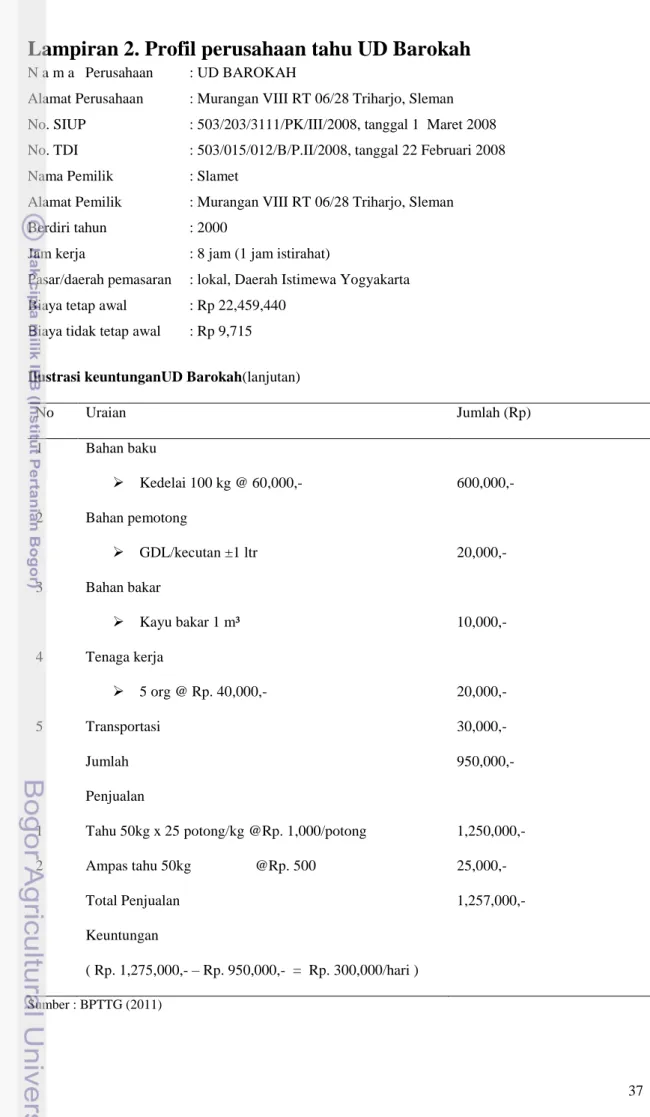

Lampiran 2. Profil perusahaan tahu UD Barokah

N a m a Perusahaan : UD BAROKAHAlamat Perusahaan : Murangan VIII RT 06/28 Triharjo, Sleman No. SIUP : 503/203/3111/PK/III/2008, tanggal 1 Maret 2008 No. TDI : 503/015/012/B/P.II/2008, tanggal 22 Februari 2008 Nama Pemilik : Slamet

Alamat Pemilik : Murangan VIII RT 06/28 Triharjo, Sleman Berdiri tahun : 2000

Jam kerja : 8 jam (1 jam istirahat)

Pasar/daerah pemasaran : lokal, Daerah Istimewa Yogyakarta Biaya tetap awal : Rp 22,459,440

Biaya tidak tetap awal : Rp 9,715

Ilustrasi keuntunganUD Barokah(lanjutan)

No Uraian Jumlah (Rp) 1 Bahan baku Kedelai 100 kg @ 60,000,- 600,000,- 2 Bahan pemotong GDL/kecutan ±1 ltr 20,000,- 3 Bahan bakar Kayu bakar 1 m³ 10,000,- 4 Tenaga kerja 5 org @ Rp. 40,000,- 20,000,- 5 Transportasi 30,000,- Jumlah 950,000,- Penjualan

1 Tahu 50kg x 25 potong/kg @Rp. 1,000/potong 1,250,000,- 2 Ampas tahu 50kg @Rp. 500 25,000,-

Total Penjualan 1,257,000,-

Keuntungan

( Rp. 1,275,000,- – Rp. 950,000,- = Rp. 300,000/hari )

Lampiran 3. Contoh Perhitungan Biaya

Alat Pengupas Tampah

Harga alat = Rp 20,000

Nilai sisa = Rp 2,000

Umur ekonomis = 1 tahun

Kapasitas alat = 20 kg/jam

Capital recovery factor = 1.1400 Waktu kerja = 1500 jam Jumlah Operator = 1 orang Upah Operator per jam = Rp 5,606 1. Biaya Tetap

Investasi = Harga alat = Rp 20,000

Penyusutan & Bunga Modal = Crf x (harga alat – Nilai sisa) = 1.1400 x (Rp 20,000 - Rp 2,000) = Rp 20,520

Penyimpanan = 0.2 % x Investasi

= 0.2 % x Rp 20,000 = Rp 40

Biaya tetap = Penyusutan dan bunga modal + penyimpanan = Rp 40,560

2. Biaya Tidak Tetap

Repair and maintenance = 0.00416 x Investasi x waktu kerja = 0.00416 x Rp 20,000 x 1500 = Rp 124,500

Operator = Upah per jam x waktu kerja

= Rp 5,606 x 1500 jam = Rp 8,409,000

Biaya tidak tetap = biaya R&M + Upah Operator = Rp 8,409,000 + Rp 12,4500

= Rp 8,533,500

Biaya Tetap per jam = Rp 40,560 / 1,500 = Rp 27

Biaya Tidak Tetap per jam = Rp 5,689

3. Biaya total per jam = Biaya Tetap per jam + Biaya Tidak Tetap per jam = Rp 5,716

4. Biaya Pokok = Biaya total per jam / kapasitas alat = Rp 5,715 / 20

Lampiran 3. Contoh Perhitungan Biaya (lanjutan)

Alat Pengupas semi mekanis

Harga alat = Rp 3,150,000

Nilai sisa = Rp 315,000

Umur ekonomis = 8 Tahun

Kapasitas alat = 174 kg/jam Capital recovery factor = 0.2156 Waktu kerja = 172.056 jam Jumlah operator = 2 orang Upah Operator per jam = Rp 5,606 1. Biaya Tetap

Investasi = Harga alat = Rp 3,150,000

Penyusutan & Bunga Modal = Crf x (harga alat – Nilai sisa)

= 0.2156 x (Rp 3,150,000 - Rp 315,000) = Rp 611,266

Penyimpanan = 0.2 % x harga alat

= 0.2 % x Rp 3,150,000 = Rp 6,300

Biaya tetap = Penyusutan dan bunga modal + penyimpanan = Rp 3,767,526

2. Biaya Tidak Tetap

Repair and maintenance = 0.00416 x Investasi x waktu kerja = 0.00416 x Rp 3,150,000 x 172.056

= Rp 2,258,259

Upah Operator = Upah per jam x waktu kerja x jumlah operator = Rp 5,606 x 172.056 x 2

= Rp 1,928,768

Biaya tidak tetap = biaya R&M + Upah Operator = Rp 2,258,259 + Rp 1,928,768

= Rp 4,187,027

Biaya Tetap per jam = Rp 3,767,526/172.056 = Rp 21,897

Biaya Tidak Tetap per jam = Rp 24,335

3. Biaya total per jam = Biaya Tetap per jam + Biaya Tidak Tetap per jam = Rp 46,232

4. Biaya Pokok = Biaya total per jam / kapasitas alat = Rp 45,546 / 174

Lampiran 3. Contoh Perhitungan Biaya (lanjutan)

Alat Pengupas mekanis

Harga alat = Rp 3,250,000

Harga motor listrik = Rp 750,000

Nilai sisa alat = Rp 325,000

Nilai sisa motor listrik = Rp 75,000 Umur ekonomis alat = 8 tahun Umur ekonomis motor listrik = 2 tahun

Kapasitas alat = 553 kg/jam

Capital recovery factor alat = 0.2156 Capital recovery factor motor listrik = 0.6073

Waktu kerja = 54.29 jam

Jumlah operator = 2 orang Upah Operator per jam = Rp 5,606

Daya listrik = 220.43 watt

Tarif Dasar Listrik Usaha = Rp 600 per kwh 1. Biaya Tetap

Investasi = Harga alat + harga motor listrik = Rp 3,250,000 + Rp 750,000

= Rp 4,000,000

Penyusutan & Bunga Modal alat = Crf x (harga alat – Nilai sisa)

= 0.2156 x (Rp 3,250,000 - Rp 325,000) = Rp 630,630

Penyusutan & Bunga Modal motor listrik = Crf x (harga alat – Nilai sisa) = 0.6073 x (Rp 750,000 - Rp 75,000) = Rp 409,928

Penyimpanan alat dan motor listrik = 0.2 % x (harga alat + harga motor listrik)

= 0.2 % x (Rp 3,250,000 + Rp 750,000) = Rp 8,000 Biaya tetap = Penyusutan dan bunga modal + penyimpanan

= Rp 5,048,558 2. Biaya Tidak Tetap

Repair and maintenance alat = 0.00416 x Investasi x waktu kerja = 0.00416 x Rp 3,250,000 x 54.29

= Rp 733,866

Repair and maintenance motor listrik = 0.00012 x Investasi x waktu kerja = 0.00012 x Rp 750,000 x 54.29 = Rp 4,886

Upah Operator = Upah per jam x waktu kerja x jumlah operator = Rp 5,606 x 54.29 x 2

= Rp 608,688

Biaya listrik = daya x TDL x waktu kerja = 220.43 x 600 x 27.14

= Rp 7,181

Biaya tidak tetap = upah operator + R&M + Biaya listrik = Rp 608,688 + Rp 739.710 + Rp 7,181

Lampiran 3. Contoh Perhitungan Biaya (lanjutan) Biaya Tetap per jam = Rp 5,048,558 / 54.29

= Rp 92,992

Biaya Tidak Tetap per jam = Rp 24,965

3. Biaya total per jam = Biaya Tetap per jam + Biaya Tidak Tetap per jam = Rp 117,957

4. Biaya Pokok = Biaya total per jam / kapasitas alat = Rp 45,546 / 553

= Rp 213 per kg

Analisis titik impas (break even point) Biaya tetap per tahun

Tampah = Rp 40,560

Semi mekanis = Rp 3,767,526

Mekanis = Rp 5,048,558 Lanjutan

Biaya tidak tetap per unit produk

Tampah = Rp 5,689 / 20 = Rp 284.45 per kg Semi mekanis = Rp 24,335 / 174 = Rp 139.85 per kg Mekanis = Rp 24,965 / 553 = Rp 45.14 per kg Tampah dan Semi Mekanis

X = (BT semi mekanis – BT tampah) / (BTT tampah – BTT semi mekanis) = (Rp 3,767,526 – Rp 40,560) / (Rp 284.45 – Rp 139.85)

= 25,774 kg/tahun

BEP terjadi pada tingkat pengolahan kedelai 25.774 ton per tahun Tampah dan Mekanis

X = (BT mekanis – BT tampah) / (BTT tampah – BTT mekanis) = (Rp 5,048,558 – Rp 40,560) / (Rp 284.45 – Rp 45.14) = 20,926 kg/tahun

BEP terjadi pada tingkat pengolahan kedelai 20.926 ton per tahun Mekanis dan Semi Mekanis

X = (BT mekanis – BT semi mekanis) / (BTT semi mekanis – BTT mekanis) = (Rp 5,048,558 – Rp 3,767,526) / (Rp 139.85 – Rp 45.14)

= 13,525 kg/tahun

BEP terjadi pada tingkat pengolahan kedelai 13.525 ton per tahun Break even point UD Barokah

Biaya Tetap UD barokah menggunakan tampah (Rp/tahun) = Rp 22,500,000 Biaya tetap UD Barokah menggunakan semi mekanis (Rp/tahun) = Rp 26,266,966 Biaya tetap UD Barokah menggunakan mekanis (Rp/tahun) = Rp 27,507,998 Biaya tidak tetap UD Barokah menggunakan tampah (Rp/kg) = Rp 10,000 Biaya tidak tetap UD Barokah menggunakan semi mekanis (Rp/kg) = Rp 9,855

Biaya tidak tetap UD Barokah menggunakan mekanis (Rp/kg) = Rp 9,760 Lanjutan

1 kilogram kedelai = 25 buah tahu Harga jual I buah tahu = Rp 1,000 Harga jual per kilogram kedelai = Rp 25,000

Titik impas (unit produk) = BT/ (harga jual – BTT)

Tampah = Rp 22,500,000 / (Rp 25,000 - Rp 10,000) = 1.500 ton/tahun Semi mekanis = Rp 26,266,966 / (Rp 25,000 - Rp 9,855) = 1.731 ton/tahun Mekanis = Rp 27,507,998 / (Rp 25,000 - Rp 9,760) = 1.805 ton/tahun

Lampiran 4. Tabel biaya alat pengupas kulit ari biji kedelai

Lampiran 4. Tabel biaya alat pengupas kulit ari biji kedelai

Lampiran 5. Gambar Teknik Mesin Pengupas Kedelai

Lanjutan

lanjutan

lanjutan