BAB II

KAJIAN PUSTAKA 2.1 Literasi

Literasi menurut Kamus Besar Bahasa Indonesia (KBBI) merupakan suatu kemampuan menulis dan membaca, ataupun pengetahuan serta keterampilan maupun kemampuan seseorang dalam mengolah informasi serta pengetahuan untuk kecakapan hidup. Kementerian pendidikan dan kebudayaan (2017) menyatakan literasi didalam konteks kekinian meliputi ilmu pengetahuan dan teknologi, keuangan, budaya serta kewarganegaraan, kekritisan pikiran dan yang terakhir kepekaan terhadap lingkungan sekitar. sedangkan Lysay (2018:85) menyatakan bahwa literasi lebih dari sekedar kemampuan baca tulis namun merupakan kemampuan dalam menggunakan suatu potensi seseorang maupun skill yang dimiliki.

Pendapat diatas dapat disimpulkan bahwa literasi merupakan suatu kemampuan seseorang yang bukan hanya mengenai membaca maupun menulis namun juga didalam memiliki ilmu pengetahuan maupun keterampilan dalam mengolah suatu informasi dalam bentuk bentuk teknologi, keuangan, budaya, maupun memiliki kepekaan terhadap lingkungan sekitar dan kemampuan seseorang didalam menggunakan suatu potensi yang ada didalam diri sendiri. Literasi ini sangatlah penting, dengan adanya literasi maka setiap individu akan lebih mudah atau tidak terombang-ambing disaat adanya berbagai informasi beraneka ragam yang datang bersamaan, serta dengan literasi tentunya setiap individu akan meraih suatu kemajuan dan keberhasilan.

Kepala perpustakaan nasional Muhammad Syarif Bando (www. perpusnas. go. id) menyatakan literasi terdapat empat hal pokok yaitu yang pertama literasi merupakan suatu kemampuan seseorang didalam mengumpulkan informasi dari berbagai sumber bacaan dan bahan lainnya, yang kedua merupakan kemampuan didalam memahami hal yang tersirat maupun tersurat, ketiga kemampuan seseorang untuk mengemukakan ide

sesuai informasi dan pengetahuan yang milikinya, terakhir yaitu mengenai kemampuan seseorang maupun organisasi atau lembaga didalam menghasilkan suatu barang atau jasa sesuai informasi yang ada dan pengetahuan yang dimiliki. Sehingga didalam hal ini literasi memang lekat terhadap kemampuan seseorang didalam memiliki pengetahuan didalam mengumpulkan suatu informasi maupun mengemukakan ide-ide yang dimilikinya.

Masyarakat modern sekarang ini menilai literasi sangatlah penting, seperti pendapat Tisna (2017:126) bahwa dengan adanya literasi dalam artian membaca dan menulis masyarakat tidak akan ketinggalan informasi yang penting dalam kehidupannya serta mereka tidak akan mudah untuk hilang ditelan oleh perubahan zaman sesuai dengan alasan Tjahjadarmawan (2017:1) yang mengatakan bahwa “siapa yang menguasai informasi, maka dia yang akan menguasai dunia”. Sehingga memang benar pemerintah sedang gencarnya melakukan gerakan literasi yang terbagi kedalam beberapa hal pokok yaitu literasi baca-tulis, literasi numerasi, literasi sains, literasi digital, literasi finansial, serta literasi budaya dan kewarganegaraan.

Literasi yang ada didalam penelitian ini lebih kepada literasi ekonomi atau finansial karena didalam aspek ekonomi maupun finansial ini terdapat unsur perpajakan. Hal ini juga dikatakan Wulandari (2011:137) literasi merupakan suatu keterampilan maupun life skill dari seseorang yang harus dimilikinya dalam hal membuat keputusan ekonomi secara tepat, sehingga didalam konteksnya literasi dapat diaplikasikan kepada individu maupun rumah tangga. Seseorang tentunya membutuhkan literasi ekonomi di setiap kehidupannya karena pada prinsipnya literasi ekonomi dapat dipelajari demi mencapai suatu tujuan yaitu kesejahteraan. Pernyataan ini juga didukung Amanita (2017:12) yang menurutnya literasi keuangan merupakan suatu pengetahuan seseorang didalam memahami maupun memiliki suatu kemampuan untuk memanfaatkan sumber daya yang ada dalam pengambilan keputusan demi suatu tujuan yaitu kesejahteraan. Sedangkan menurut PISA

2012 Financial Literacy Assesment Framework (OECD INFE, 2012:15) bahwa literasi keuangan ini merupakan faktor yang sangat fundamental untuk pertumbuhan ekonomi dan stabilitas keuangan, dengan literasi keuangan yang baik tentunya bisa meminimalkan terjadinya keputusan yang salah terhadap informasi ekonomi maupun keuangan yang ada, serta apabila literasi keuangan ini dilihat dari segi pemerintah maka dengan adanya literasi yang baik dari masyarakat maka pemerintah akan memperoleh pemasukan dari pajak yang akan maksimal dalam pengembangan infrastruktur serta fasilitas pelayanan publik. Sehingga literasi keuangan ini dapat mencakup beberapa kemampuan untuk membedakan pilihan keuangan yang ada, membahas masalah keuangan, merencanakan masa depan serta menanggapi suatu peristiwa kehidupan yangmana akan mempengaruhi keputusan keuangan sehari-hari, termasuk peristiwa didalam ekonomi.

2.2 Pajak

Pajak ini pada dasarnya merupakan suatu kontribusi wajib kepada negara yang terutang oleh orang pribadi maupun badan yangmana mempuyai sifat memaksa karena berdasarkan undang-undang, serta tidak akan mendapatkan imbalan secara langsung namun pemungutan ini digunakan nantinya untuk keperluan negara bagi kemakmuran rakyatnya (UU No 28 Tahun 2007). Sedangkan pajak menurut Mardiasmo (2016:3) adalah iuran wajib kepada kas negara dengan berdasarkan undang-undang serta bersifat memaksa dan tiada kontraprestasi atau mendapat jasa timbal yang langsung dapat ditunjukkan namun digunakan untuk pembayar pengeluaran umum. Pendapat ini juga sama dengan pendapat Sumarsan (2012:4) mengenai pajak yang merupakan suatu pengalihan sumber dari sektor swasta ke sektor pemerintah namun bukan merupakan pelanggaran hukum, pengalihan sumber ini wajib dilaksanakan berdasarkan ketetapan dan ketentuan yang ada dan tiada imbalan secara langsung, namun digunakan agar pemerintah mampu melaksanakan tugas-tugas dalam menjalankan pemerintahan.

Sehingga dari pengertian pajak diatas dapat disimpulkan bahwa pajak merupakan suatu kontribusi atau iuran wajib yang terutang kepada kas negara dan bersifat memaksa namun bukan akibat pelanggaran hukum, namun digunakan sebagai keperluan negara seperti pengeluaran umum pemerintah bagi kemakmuran rakyat tanpa mendapatkan imbalan secara langsung. Dari definisi mengenai pajak diatas maka dapat ditarik pula unsur-unsur mengenai pajak menurut Mardiasmo (2016:3), yaitu :

1. Iuran / konribusi dari rakyat untuk negara

iuran yang dimaksud adalah uang untuk negara dan negara berhak memungut kepada wajib pajak.

2. Berdasarkan undang-undang yang berlaku

Dijelaskan diatas bahwa bersifat memaksa sehingga pemungutan pajak ini memiliki kekuatan perundang-undangan serta aturan dalam pelaksanaanya.

3. Tiada kontraperestasi / timbal jasa langsung

Wajib pajak yang membayar pajak kepada negara tidak akan menapatkan imbalan secara langsung disaat melakukan pembayaran.

4. Pengeluaran umum pemerintah

Pemungutan pajak ini memang tidak secara langsung mendapatkan imbalan namun digunakan sebagai pembiayaan pengeluaran pemerintah demi kemakmuran rakyat disuatu negara.

2.2.1 Fungsi pajak

Fungsi pajak bagi suatu negara sangatlah penting adanya seperti dikatakan oleh Rahayu (2010:143) bahwa dengan adanya pajak maka penerimaan pajak diharapkan dapat terlaksananya pembangunan sesuai dengan tujuan negara. Selain itu pajak juga sebagai alat penentu politik perekonomian disuatu negara dan memiliki peranan dan manfaat pokok

dalam meningkatkan kesejahteraan umum. Dibawah ini terdapat dua macam fungsi pajak menurut Rahayu (2010:143) :

1. Fungsi Budgetair

Dalam fungsi ini pajak digunakan untuk menutup biaya yang dikeluarkan pemerintah didalam menjalankan suatu fungsi pemerintahannya. Fungsi ini juga merupakan fungsi utama didalam pajak dan akan digunakan sebagai alat memasukkan suatu dana secara optimal kepada kas negara dengan melakukan sistem pemungutan pajak sesuai undang-undang perpajakan yang berlaku saat ini.

2. Fungsi Regulered

Fungsi regulered ini biasa disebut fungsi regulasi atau fungsi mengatur. Fungsi ini juga merupakan suatu alat kebijakan pemerintah didalam mencapai suatu tujuan yang sudah direncanakan.

2.2.2 Sistem pemungutan pajak

Sistem pemungutan pajak ini pada dasarnya diatur kedalam undang-undang No 16 Tahun 2009 mengenai Ketentuan Umum Dan Tata Cara Perpajakan didalamnya terdapat tiga sistem meliputi :

1. Official Assesment System

Merupakan sistem pemungutan pajak yang dilakukan oleh aparatur pajak, dengan kata lain jumlah pajak yang terutang dari wajib pajak sudah ditentukan oleh aparatur pajak.

2. Self Assesment system

Sistem ini berbeda dengan sistem sebelumnya karena pada sistem ini wajib pajak diharuskan untuk menghitung, memperhitungkan, menyetor, dan melaporkan sensiri dalam penentuan besarnya pajak yang terutang.

3. Witholding system

Sistem yang pada dasarnya merupakan suatu keadaan memberikan suatu wewenang kepada pihak ketiga dalam pemungutan pajak. 2.2.3 Jenis-Jenis Pajak

Pajak itu sendiri memiliki beberapa jenis yang membedakannya, seperti dikemukakan oleh Rahayu (2010:146) yang dikelompokkan sebagai berikut :

1. Menurut golongannya

Pajak menurut golongannya ini terdapat dua kelompok yaitu : a. Pajak langsung

Merupakan pajak yang pembebanannya tidak bisa dilimpahkan pada pihak manapun atau pihak lain, namun menjadi suatu beban langsung dari wajib pajak yang bersangkutan. sebagai contoh : pajak penghasilan

b. Pajak tidak langsung

Pajak ini merupakan pajak yang pembebanannya bisa dilimpahkan kepada pihak lain selain wajib pajak yang bersangkutan. Sebagi contoh : pajak pertambahan nilai.

2. Menurut sifatnya

Pajak menurut sifatnya ini juga terdapat dua kelompok, sebagai berikut :

a. Pajak subjektif

Pajak ini merupakan pajak yang berpangkal pada subjeknya atau dalam artian memperhatikan keadaaan dari wajib pajaknya. sebagai contoh : pajak penghasilan

b. Pajak objektif

Kebalikan dari pajak subjektif, sehingga pajak ini merupakan pajak yang berpangkal kepada objeknya dalam artian tanpa memperhatikan keadaan dari wajib pajaknya. sebagai contoh : pajak pertambahan nilai, pajak penjualan atas barang mewah. 3. Menurut pemungut dan pengelolanya

Terdapat dua kelompok juga didalam pajak ini yaitu : a. Pajak pusat

Pajak ini biasanya dipungut oleh pemerintah pusat dan juga biasanya digunakan untuk membiayai kebutuhan rumah tangga negara.

b. Pajak daerah

Berbeda dengan pajak pusat, pajak ini dipungut oleh pemerintah daerah dan biasanya digunakan untuk membiayai kebutuhan rumah tangga daerah.

2.3 Literasi Perpajakan

Sebelum masuk kepada literasi perpajakan, sudah dijelaskan mengenai literasi oleh Kementerian Pendidikan Dan Kebudayaan (2017) yang menyatakan literasi didalam konteks kekinian meliputi ilmu pengetahuan dan teknologi, keuangan, budaya serta kewarganegaraan, kekritisan pikiran dan yang terakhir kepekaan terhadap lingkungan sekitar. Sama halnya dengan PISA 2012 Financial literacy assesment framework (OECD INFE, 2012:15) yang menyatakan bahwa literasi yang baik dari masyarakat maka pemerintah akan memperoleh pemasukan dari pajak yang akan maksimal dalam pengembangan infrastruktur serta fasilitas pelayanan publik.

Pajak merupakan iuran wajib yang memang harus dipenuhi oleh wajib pajak. Sehingga dari sini dapat ditarik sebuah pengertian mengenai literasi perpajakan adalah kemampuan atau pengetahuan mengenai pajak, pengetahuan disini diartikan bahwa seseorang wajib pajak diharuskan untuk mengetahui peraturan yang mengatur mengenai perpajakan, bukan hanya itu saja namun juga harus mengetahui ketentuan yang ditetapkan seperti pembayaran, pelaporan pajak agar wajib pajak mempunyai kepatuhan dalam pajak. Bukan hanya mengenai pengetahuan serta kepatuhan saja namun juga kepuasan dari wajib pajak, karena disaat wajib pajak mempunyai kepuasan dari pembayaran pajak yang dilakukan oleh pegawai kantor pajak tentunya wajib pajak akan merasa bahwa dia harus terus mematuhi aturan yang ada serta terus menambah pengetahuan dari pajak itu sendiri.

2.4 Pengetahuan perpajakan

2.4.1 Definisi pengetahuan perpajakan

Pengetahuan perpajakan menurut Hardiningsih (2011:130) pada dasarnya dapat dilalui melalui pendidikan formal maupun non formal dan

akan berdampak kepada kesadaran wajib pajak untuk membayar, melaporkan serta mampu untuk meningkatkan kepatuhan wajib pajak. pengetahuan perpajakan ini sangatlah penting bagi wajib pajak, disaat pengetahuan mengenai pajak ini tinggi tentunya kepatuhan pada wajib pajak juga akan tinggi.

Pengetahuan perpajakan ini berkaitan dengan ketentuan umum dalam perpajakan, subyek pajak, obyek pajak sampai kepada tarif pajak, serta perhitungan, pencatatan, serta pengisian pelaporan pajak, pendapat ini dikemukakan oleh Setiyani (2018:18). Bukan hanya mengenai pengetahuan pajak ini saja namun juga sebenarnya mengenai sistem yang sudah di terapkan oleh DJP yaitu mengenai sistem pemungutan Self Assesment System yang menurut Mardiasmo (2016:9) pemungutan ini merupakan suatu pemungutan yang memberikan wewenang kepada pihak wajib pajak untuk aktif dalam hal menghitung, menyetor, sampai melaporkan pajaknya yang terutang itu dilakukan secara sendiri. Dengan salah satu sistem tersebut tentunya wajib pajak memang dituntut untuk memiliki pengetahuan didalam hal perpajakan karena harus mengetahui tarif pajak yang ada, serta pengisian pelaporan pajak.

Pengetahuan perpajakan didalam penelitian ini berfokus kepada pajak orang pribadi dan sudah dijelaskan diatas bahwa tarif yang ada didalam pajak ini beragam mulai dari 5% sampai dengan 30% tergantung kepada jumlah dari Penghasilan tiap tahunnya, serta akan ada pengurangan tunjangan yang memang wajib pajak sudah laporkan. selain mengetahui mengenai tarif pajak penghasilan tentunya wajib pajak juga harus memahami dalam pelaporan pajak. Sehubungan dengan pajak penghasilan ini tentunya wajib pajak memang diharuskan memiliki Nomor Pokok Wajib Pajak karena disaat wajib pajak akan membayarkan pajak penghasilan ini apabila tidak memiliki NPWP tentunya akan diberikan tarif yang lebih tinggi 20% dari tarif asalnya menurut pasal 17 ayat 1 peraturan Direktur Jenderal Pajak Nomor PER-32/PJ/2015 mengenai Undang-Undang Pajak Penghasilan.

Pengetahuan mengenai perpajakan ini tentunya tidak bisa terlepas dari kesadaran setiap wajib pajak dalam mempelajari ketentuan umum perpajakan, namun didalam peningkatannya tentunya pemerintah khususnya direktorat jenderal pajak harus gencar didalam melakukan sosialisasi mengenai ketentuan yang ada didalam perpajakan, karena disaat wajib pajak sudah memiliki pengetahuan mengenai ketentuan perpajakan tentunya akan meningkatkan kepatuhan wajib pajak dalam pemenuhannya membayar pajak.

Konsep pengetahuan pajak ini menurut Rahayu (2010:141) meliputi : 1. Pengetahuan mengenai ketentuan umum dan tata cara perpajakan 2. Pengetahuan mengenai sistem perpajakan di indonesia

3. Pengetahuan mengenai fungsi perpajakan.

Pada dasarnya Rahayu (2010:140) memberikan kajian penting dalam aspek pengetahuan pajak ini bagi wajib pajak dalam mempengaruhi sikap wajib pajak terhadap berbagai sistem perpajakan yang ada. Dengan meningkatnya suatu pengetahuan perpajakan masyarakat baik ranah formal maupun nonformal akan berdampak baik atau positif terhadap literasi perpajakan masyarakat di suatu negara.

2.4.2 Indikator pengetahuan perpajakan

Indikator didalam mengukur tingkat pengetahuan pajak dapat dilihat dibawah ini :

1. Pengetahuan wajib pajak terhadap fungsi pajak

Pengetahuan dalam hal ini berkaitan dengan beberapa fungsi pajak yang meliputi fungsi budgetair atau fungsi pembiayaan dan fungsi regulered atau fungsi mengatur.sehingga tingkat pengetahuan pajak dapat diperoleh dari seberapa baik pengetahuan mereka terhadap fungsi tersebut.

2. Pengetahuan wajib pajak terhadap peraturan pajak

Peraturan pajak selalu berubah-ubah,sehingga didalam indikator pengetahuan pajak dalam kaitannya dengan peraturan, tingkat pengukurannya adalah wajib pajak diwajibkan untuk mencari tahu

melalui berbagai macam media yang ada mengenai peraturan apa saja yang ada didalam pajak.

3. Pengetahuan wajib pajak terhadap pendaftaran sebagai wajib pajak Kaitannya dengan pendaftaran pajak, maka pengukurannya dapat diperoleh dari wajib pajak mendaftarkan diri ke kantor pajak terdekat. 4. Pengetahuan wajib pajak terhadap tata cara pembayaran pajak

Pengetahuan dalam hal tata cara pembayaran pajak tentunya dapat diperoleh melalui seberapa paham mereka dalam kaitannya dengan tata cara pembayaran yang berlaku saat ini yaitu self assesment system,bukan hanya itu saja namun juga beberapa tata cara yang lain seperti Official Assesment System dan Witholding System.

5. Pengetahuan wajib pajak terhadap tarif pajak

Berkaitan dengan pengetahuan terhadap tarif pajak, maka dapat diperoleh melalui wajib pajak mengetahui apa saja tarif yang ada didalam pajak orang pribadi maupun tarif yang lainnya.

2.5 Kesadaran Wajib Pajak

2.5.1 Definisi kesadaran wajib pajak

Kesadaran merupakan suatu itikad baik seseorang dalam memenuhi kewajibannya dengan tulus berdasarkan hati nurani dan ikhlas menurut Kamus Besar Bahasa Indonesia. Jadi kesadaran wajib pajak ini merupakan sebuah itikad baik dari seorang wajib pajak dalam memahami manfaat dan fungsi dari pajak sebagai sumber pendapatan negara.

Menurut Rahayu (2010:139) Kesadaran pajak ini bukan hanya disaat wajib pajak sadar menyangkut metode pemungutan, tarif pajak, teknis pemeriksaan, penyidikan, penerapan sanksi serta pelayanan pajak saja, namun juga adanya kemauan dari wajib pajak tersebut akan kepatuhannya terhadap ketentuan peraturan perundang-undangan perpajakan. Menurutnya kesadaran wajib pajak akan membayar pajak ini merupakan faktor yang penting karena dalam kenyataannya membayar pajak bukanlah suatu tindakan yang sangat mudah dan sederhana bagi masyarakat, namun dalam pelaksanaannya penuh dengan hal yang bersifat emosional karena

pada dasarnya tidak ada seorangpun yang akan menikmati kegiatan membayar pajak layaknya sedang berbelanja.

2.5.2 Indikator Kesadaran Wajib Pajak

Kesadaran wajib pajak ini juga terdapat beberapa indikatornya, meliputi : 1. Kesadaran akan fungsi dari pajak

Kesadaran pajak akan fungsi pajak ini meliputi kesadaran dalam pembayaran pajak yang wajib dilakukan agar fungsi pajak seperti fungsi pembiayaan dan fungsi penagturan dapat berjalan dengan baik. 2. Kesadaran dalam membayar pajak namun bukan karena paksaan

Tingkat pengukuran kesadaran pajak dapat dilakukan dengan melihat proses pembayaran pajak yang dilakukan wajib pajak secara teratur dan tanpa adanya paksaan dari pihak manapun.

3. Kesadaran wajib pajak terhadap manfaat pajak yang dibayarkan

Wajib pajak diharapkan memiliki kesadaran pajak agar literasi pajak berjalan dengan baik,sehingga wajib pajak harus mengetahui manfaat disaat mereka membayar pajak,seperti adanya pembangunan untuk seluruh masyakat yang dilakukan dengan uang pajak yang dibayarkan. 4. Kesadaran wajib pajak kepada peraturan perundang-undangan

Pengukuran tingkat kesadaran pajak juga dapat diperoleh melalui kesadaran mereka dalam peraturan yang sudah ada didalam perpajakan, serta peraturan yang mengatur dalam pajak.

2.6 Kepatuhan Wajib Pajak

2.6.1 Definisi Kepatuhan Wajib Pajak

Kepatuhan didalam Kamus besar bahasa indonesia (KBBI) berarti tentang tunduk maupun patuh pada ajaran maupun aturan yang ada. perilaku patuh menurut (Mory 2013:3) ini pada dasarnya merupakan suatu motivasi seseorang dalam interaksi antara individu maupun kelompok. sedangkan menurut Rahayu (2010:138) keikutsertaan wajib pajak dalam menyelenggarakan perpajakannya ini membutuhkan kepatuhan wajib pajak yang tinggi pula. Kepatuhan yang dimaksut oleh Rahayu (2010:138) ini merupakan kepatuhan wajib pajak untuk bertanggung jawab didalam

menetapkan sendiri kewajiban bayar pajak dan kemudian diharuskan membayar tepat waktu dan harus melaporkan pajak tersebut tepat waktu juga, seperti yang telah ditetapkan oleh peraturan menteri keuangan No 74/PMK.03/2012 wajib pajak apabila memiliki kepatuhan atau dikatakan memenuhi kriteria ketika :

a. Wajib pajak menyampaikan Surat Pemberitahuan baik Tahunan maupun setiap masanya harus tepat waktu atau tidak boleh melewati tenggang waktunya.

b. Wajib pajak tidak memiliki tunggakan pajak pada semua jenis pajak c. Wajib pajak tidak pernah dipidana sebelumnya dengan tindak pidana

dibidang perpajakan.

d. Serta wajib pajak yang menyelenggarakan pembukuan serta melakukan pemeriksaan untuk tiap jenis-jenis pajak yang terutang.

Kepatuhan wajib pajak ini merupakan suatu pemenuhan kewajiban yang dilakukan oleh pembayar pajak didalam memberikan suatu kontribusi bagi pembangunan bangsa yang diberikan secara sukarela, serta menjadi aspek yang sangat penting mengingat kepatuhan ini merupakan salah satu penentu dari literasi perpajakan dari wajib pajak menurut Rahayu (2010:138).Sehingga dari pendapat tersebut dapat tarik kesimpulan bahwa kepatuhan yang dimiliki wajib pajak terhadap kewajibannya dalam ketentuan perpajakan akan membantu pembangunan yang dilakukan suatu bangsa.

Kepatuhan wajib pajak ini dapat dilihat dari dua segi menurut Rahayu (2010:138), meliputi:

1. Kepatuhan formal

Kepatuhan formal ini merupakan suatu keadaan wajib pajak memenuhi kewajiban secara formal sesuai dengan ketentuan perundang-undangan.

2. Kepatuhan material

Merupakan keadaan wajib pajak memenuhi semua ketentuan material pajak sesuai isi dari undang-undang perpajakan.

Sehingga apabila wajib pajak sudah melakukan pelaporan pajak setiap tahun maupun masanya maka dapat diartikan sudah memiliki kepatuhan dalam perpajakan. Dalam hal kepatuhan wajib pajak mengenai penyampaian pelaporan pajak penghasilan wajib pajak dituntut untuk mengetahui cara pengisian SPT, hal ini merupakan salah satu cara wajib pajak dalam memiliki sikap patuh terhadap pajak.

2.6.2 Indikator Kepatuhan wajib pajak

Adapun Indikator dalam mengukur kepatuhan wajib pajak, meliputi : 1. Kepatuhan seorang wajib pajak dalam mendaftarkan diri

Tingkat pengukuran kepatuhan dalam hal mendaftarkan diri ini dapat dilihat dari seberapa patuh dan paham mereka dalam proses mendaftarkan diri ke kantor pajak terdekat sesuai peraturan yang ada dan prosedur yang sudah ada.

2. Kepatuhan wajib pajak dalam menyetor kembali surat pemberitahuan Selain dengan pengukuran kepatuhan melalui mendaftarkan diri tentunya wajib pajak diharuskan memiliki kepatuhan dalam penyetoran surat pemberitahuan tahunan maupun masanya kepada kantor pajak.

3. Kepatuhan seorang wajib pajak didalam penghitungan dan pembayaran pajak terutang

Pengukuran kepatuhan dalam hal ini tentunya dapat dilihat dari seberapa paham mereka dalam melakukan perhitungan pajak dan seberapa patuh mereka dalam proses pembayaran pajak yang ada. 4. Kepatuhan wajib pajak didalam pembayaran tunggakan

Tingkat kepatuhan wajib pajak dalam pembayaran tunggakan ini dapat dijadikan suatu pengukuran terhadap literasi apabila seorang wajib pajak patuh disaat mereka diberi denda yang harus mereka bayarkan karena kesalahan yang mereka perbuat sendiri.

2.7 Penelitian Terdahulu

Penelitian ini pada dasarnya mengenai Literasi perpajakan yang difokuskan kepada pajak penghasilan orang pribadi. Literasi perpajakan

didalamnya terdapat beberapa hal seperti pengetahuan, kepatuhan, serta kepuasan wajib pajak, tentunya tidak lepas dari penelitian yang sudah ada sebelumnya sebagai referensi peneliti, dibawah ini dijelaskan mengenai penelitian terdahulu :

1. Pada penelitian yang ditulis oleh Adisia (2013) yang berjudul Pengaruh pemahaman peraturan pajak terhadap kepatuhan wajib pajak dengan moderating preferensi risiko mendapatkan hasil bahwa variabel pemahaman mengenai peraturan perpajakan memiliki nilai sig (0,000) berarti pemahaman berpengaruh positif terhadap kepatuhan wajib pajak, sedangkan preferensi risiko memiliki sig (0,722) yang berarti bahwa variabel ini berpengaruh negatif terhadap variabel kepatuhan wajib pajak. sedangkan variabel preferensi risiko sebagai moderating mendapatkan hasil sig (0,993) sehingga variabel ini tidak memoderasi hubungan antara pemahaman peraturan perpajakan dan kepatuhan wajib pajak. Sehingga didalam penelitian yang ditulis oleh Adisia ini dapat dijadikan suatu acuan dalam penelitian ini karena didalam literasi pajak ini sangatlah berkaitan dengan pengetahuan pajak dari setiap wajib pajak agar dapat patuh terhadap pajak.

2. Penelitian ini berkaitan dengan literasi perpajakan orang pribadi, didalamnya terdapat variabel pengetahuan akan perpajakan, tingkat kesadaran maupun kepatuhan dari wajib pajak dan pelaporan serta sanksi yang ada didalam perpajakan sangatlah penting dimiliki oleh setiap wajib pajak sama halnya dengan penelitian dari Azmi (2018) mengenai Pengaruh pengetahuan perpajakan, tingkat kesadaran, dan sanksi pajak terhadap kepatuhuan pelaporan wajib pajak orang pribadi yang melakukan kegiatan usaha dan pekerjaan bebas (studi di wilayah KPP Pratama pontianak (2018) menghasilkan bahwa pengetahuan perpajakan dan sanksi pajak disana tidak berpengaruh yang berarti bahwa masih rendahnya pengetahuan serta masih kurang masksimal sanksinya mengenai perpajakan. Sedangkan tingkat kesadaran pajak memiliki

pengaruh signifikan, yang berarti bahwa semakin tinggi kesadaran pajak maka kepatuhan wajib pajak akan tinggi.

3. Hardiningsih (2011) pada penelitiannya yang berjudul faktor-faktor yang mempengaruhi kemauan membayar pajak memberikan hasil berupa kesadaran membayar pajak dan kualitas pelayanan pajak berpengaruh positif terhadap kemauan membayar pajak. Sedangkan untuk pengetahuan, pemahaman, persepsi tidak ada pengaruhnya terhadap kemauan membayar pajak, dari penelitian ini tentunya peneliti mampu menyimpulkan bahwa penting bagi setiap wajib pajak dalam memiliki kemampuan literasi pajak agar dapat meningkatkan kesadaran didalam membayar pajak.

4. Penelitian dengan judul Pengaruh Kesadaran wajib pajak, pengetahuan pajak, sikap wajib pajak, dan reformasi administrasi perapjakan terhadap kepatuhan wajib pajak kendaraan bermotor yang ditulis oleh Kemala (2015) menghasilkan kesimpulan berupa kesadaran wajib pajak, pengetahuan pajak, sikap wajib pajak dan reformasi administrasi perpajakan secara stimultan berpengaruh terhadap kepatuhan wajib pajak kendaraan bermotor di pekanbaru dengan hasil signifikansi 0,000 lebih kecil dari 0,05. Sehingga penelitian yang ditulis oleh winda kemala ini dijadikan acuan oleh peneliti didalam penelitiannya mengenai literasi perpajakan karena dengan literasi perpajakan yang didalamnya terdapat hal pengetahuan pajak, kesadaran dan kepatuhan pajak, serta kepuasan wajib pajak sangatlah penting didalam meningkatkan pembayaran, pelaporan pajak.

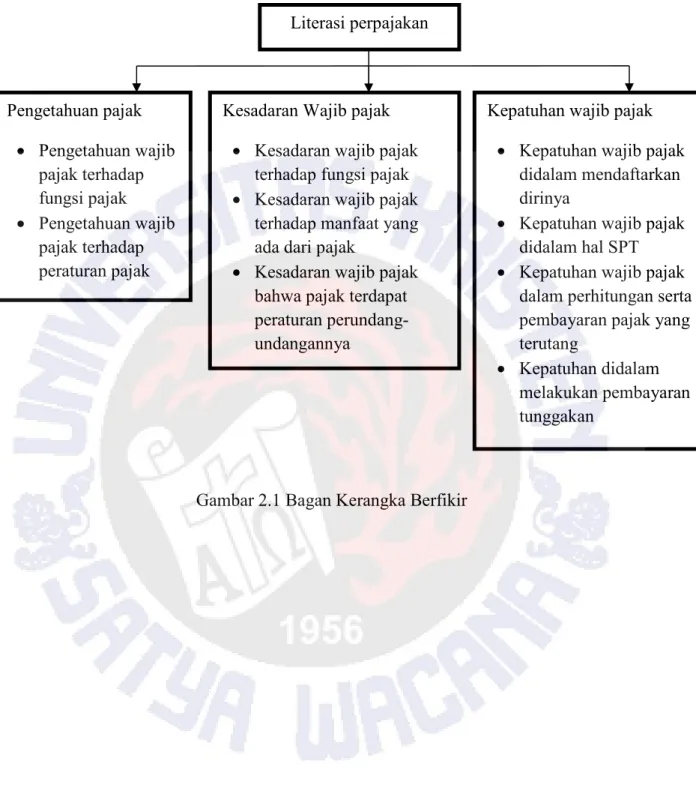

2.8 Kerangka Berfikir

Literasi dalam penelitian ini adalah kemampuan dalam hal membaca,menulis, mengolah informasi dalam bentuk teknologi, keuangan, budaya, maupun kepekaan dalam hal lingkungan sekitar dan kemampuan menggunakan potensi yang ada didalam diri sendiri. Literasi ini juga terdapat empat hal pokok yaitu mengenai yang pertama kemampuan dalam

mengumpulkan informasi, memahami hal tersirat maupun tersurat, mengemukakan ide dari informasi dan pengetahuan, dan terakhir menghasilkan suatu barang maupun jasa sesuai informasi dan pengetahuan yang dimiliki.

Pengetahuan pajak merupakan informasi yang dapat digunakan wajib pajak sebagai dasar dalam bertindak, mengambil suatu keputusan dan untuk menempuh arah maupun strategi dalam kaitannya dengan hak kewajiban dalam perpajakan Veronica (2009:89). Konsep pengetahuan pajak ini juga diungkapkan oleh Rahayu (2010:140) meliputi:

1. Pengetahuan dalam hal ketentuan umum dan tata cara perpajakan 2. Pengetahuan mengenai sistem perpajakan yang ada di indonesia 3. Pengetahuan dalam hal fungsi dari perpajakan

Kesadaran pajak ini bukan hanya disaat wajib pajak sadar menyangkut metode pemungutan, tarif pajak, teknis pemeriksaan, penyidikan, penerapan sanksi serta pelayanan pajak saja, namun juga adanya kemauan dari wajib pajak tersebut akan kepatuhannya terhadap ketentuan peraturan perundang-undangan perpajakan Siti Kurnia (2010:139).

Selain pengetahuan dan kesadaran terdapat pula kepatuhan yangmana wajib pajak secara sukarela patuh dalam ketentuan perpajakan saat ini yakni self assesment system yang didalamnya mengandung bahwa setiap wajib pajak wajib menetapkan sendiri kewajiban perpajakannya yang kemudian secara tepat waktu membayar dan melaporkannya Siti Kurnia (2010:139).

Pengetahuan, kesadaran, serta kepatuhan akan pajak ini akan mempengaruhi sikap wajib pajak terhadap kewajiban pajak. Bila dikaitkan kedalam empat hal pokok literasi ini tentu akan menghasilkan suatu hal pokok mengenai literasi yang bersangkutan dengan kemampuan seseorang atau wajib pajak didalam memiliki pengetahuan pajak, kesadaran akan pajak dan kepatuhan dari wajib pajak itu sendiri. Sehingga didalam uraian diatas dapat digambarkan dengan kerangka berfikir sebagai berikut :

Gambar 2.1 Bagan Kerangka Berfikir Literasi perpajakan

Kepatuhan wajib pajak Kepatuhan wajib pajak

didalam mendaftarkan dirinya

Kepatuhan wajib pajak didalam hal SPT Kepatuhan wajib pajak

dalam perhitungan serta pembayaran pajak yang terutang

Kepatuhan didalam melakukan pembayaran tunggakan

Kesadaran Wajib pajak

Kesadaran wajib pajak terhadap fungsi pajak Kesadaran wajib pajak

terhadap manfaat yang ada dari pajak

Kesadaran wajib pajak bahwa pajak terdapat peraturan perundang-undangannya Pengetahuan pajak Pengetahuan wajib pajak terhadap fungsi pajak Pengetahuan wajib pajak terhadap peraturan pajak