Contents

DAFTAR ISI

4 Visi

5 Misi

6

Profil Perusahaan

8

Ikhtisar Laporan Keuangan

10

Profil Premi dan Eksposur Risiko

12 Investasi

16

Sambutan Komisaris Utama

19

Laporan Direktur Utama

25

Daftar Reasuradur Utama dan

Pemegang Saham Mayoritas

26

Dewan Komisaris

27

Dewan Direksi

28 Divisi

38 Suplemen

Vision

Mission

Company’s Profile

Financial Highlight

Premium & Risk Exposure Profile

Investment

President Commisioner’s Message

President Director’s Report

List of Major Reinsurers & Shareholders

Board of Commissioners

Board of Directors

Divisions

Supplement

MAIPARKAnnual Report 2011

4

“

Visi

Menjadi pemimpin utama yang diakui secara internasional

dalam bidang reasuransi bencana alam, sebagai sebuah

“Centre of Excellence and Competence” dengan nama

yang melambangkan profesionalisme berstandar tertinggi.

Vision

To become an internationally recognized leader in catastrophe

reinsurance, a “Centre of Excellence and Competence”

with a name synonymous with professionalism

of the highest standards.

Vision and Mission

- Aristotle

VISI DAN MISI

“

Visi dan Misi / Vision and Mission

In all things of nature there is

something of the marvelous.

Laporan Tahunan 2011 MAIPARK

5

Misi

Mission

Mengambil peran sebagai pionir dalam menyediakan perlindungan bagi rakyat Indonesia sebagai tanggung jawab sosial, bekerjasama dengan Pemerintah dalam membangun skema asuransi gempa bumi termasuk risiko tsunami dan tanah longsor bagi seluruh bangunan tempat tinggal yang terdaftar beserta isinya.

Meningkatkan kemampuan meramalkan dan memantau dengan memperluas serta memperbaiki jaringan seismologi dan sistem peringatan dini, pendidikan dalam pemahaman bencana alam, kesiapsiagaan, keamanan serta peningkatan pedoman pembangunan gedung.

Meningkatkan kesadaran terhadap asuransi bencana alam dan menstimulasi kepadatan asuransi (insurance density)

To assume a pioneering role in the social responsibility of providing security to the Indonesian citizens in partnership with the Government by establishing an earthquake insurance scheme including cover against tsunami and landslide for all registered buildings and household contents.

To improve forecasting and monitoring through extension and upgrading of seismological network and early warning system, educational work on disaster understanding, preparedness, safety and improvement of building code.

To increase the awareness towards insurance of natural disasters and stimulate the insurance density.

MAIPARKAnnual Report 2011

6

MAIPARK memiliki 54 staff dan manajer

dengan integritas tinggi dan

profesionalisme yang tidak diragukan lagi.

MAIPARK has 54 Staffs and managers endowed with high

integrity and a distinct professionalism.

Company’s Profile

Profil Perusahaan

Laporan Tahunan 2011 MAIPARK

7

Profil Perusahaan

Company’s Profile

Profil Perusahaan / Company’s Profile

Pada bulan Januari 2003, Pemerintah Indonesia mewajibkan seluruh perusahaan asuransi dan reasuransi non jiwa yang mempunyai ijin beroperasi di Indonesia untuk bekerjasama dalam menanggung risiko-risiko khusus melalui suatu bentuk kerjasama.

Wahana untuk usaha bersama ini adalah Pool Reasuransi Gempa Bumi Indonesia (PRGBI). Keikutsertaannya adalah wajib bagi semua perusahaan asuransi dan reasuransi non jiwa. Pada saat yang bersamaan, sebuah tarif gempa bumi diperkenalkan dan disahkan oleh Departemen Keuangan.

Di penghujung tahun 2003, PRGBI berubah menjadi sebuah perusahaan swasta, yaitu PT Asuransi MAIPARK Indonesia. MAIPARK adalah singkatan dari Maskapai Asuransi Indonesia (MAI) Perusahaan Asuransi Risiko Khusus (PARK). MAI yang merupakan perusahaan asuransi non-jiwa tertua di Indonesia ini menawarkan ijinnya untuk dibeli oleh para pemegang saham baru dalam Rapat Umum Pemegang Saham tanggal 23 Desember 2003.

MAIPARK mulai beroperasi pada tanggal 1 Januari 2004. Meski MAIPARK mempunyai ijin usaha sebagai asuransi kerugian, saat ini MAIPARK hanya memfokuskan diri pada reasuransi gempa bumi dengan prioritas utama sebagai berikut :

- Mempromosikan disiplin serta penanganan asuransi gempa bumi yang baik dan benar di Indonesia - Menetapkan acuan standar tarif asuransi gempa bumi di Indonesia

- Mengolah data statistik dan bank data untuk

menghasilkan tarif gempa bumi nasional yang tepat, dan teruji secara teknis

- Membangun kapasitas reasuransi nasional yang sehat untuk asuransi gempa bumi bagi industri asuransi lokal. Di akhir tahun 2011, MAIPARK memiliki 54 staff dan manajer dengan integritas tinggi dan profesionalisme yang tidak diragukan lagi. Tugas yang diemban oleh MAIPARK adalah bertindak sebagai Reasuransi Risiko Khusus. MAIPARK akan mengembangkan aktifitasnya ke dalam lini asuransi lainnya secara bertahap.

In January 2003, the Indonesia Government required all licensed non-life insurance and reinsurance companies operating in Indonesia to co-operate in insuring special risks through a joint undertaking.

The Vehicle for this undertaking was the Indonesian Earthquake Reinsurance Pool (Pool Reasuransi Gempa Bumi Indonesia - PRGBI). Participation was made mandatory for all-non life insurance and reinsurance companies. At the same time, an earthquake tariff was introduced and endorsed by the Ministry of Finance. End of 2003, PRGBI was transformed into a limited liability company, PT. Asuransi MAIPARK Indonesia. MAIPARK stands for Maskapai Asuransi Indonesia (MAI). Perusahaan Asuransi Risiko Khusus (PARK). MAI was the oldest non-life insurance company in Indonesia and volunteered to have it’s license purchased by new shareholders at General Shareholder Meeting on 23rd December 2003.

MAIPARK commenced it’s business operations effective from 1st January 2004, Althought MAIPARK has a full-fledged non-life Insurance license, it presently focuses on earthquake reinsurance only with it’s immediate priorities being :

- Promoting discipline and proper handling of earthquake insurance in Indonesia

- Setting a benchmark for earthquake insurance pricing in Indonesia

- Collating statistics and database to arrive at an appropriate national earthquake tariff with technically justified

premium rates

- Building sound national reinsurance capacities for earthquake insurance for the local insurance industry At the end of 2011, MAIPARK has 54 Staffs and managers endowed with high integrity and a distinct professionalism. MAIPARK’s mandate is to act as Special Risk Reinsurer of the market. Accordingly MAIPARK will gradually expand it’s activities into other lines of insurance.

MAIPARKAnnual Report 2011

8

Data keuangan tersebut diatas disajikan dari laporan keuangan PT Asuransi MAIPARK Indonesia, untuk tahun 2011 yang telah diaudit oleh Kantor Akuntan Publik Paul Hadiwinata, Hidajat, Arsono, Ade Fatma & Rekan dengan pendapat Wajar Tanpa Pengecualian dan tahun 2010 yang telah diaudit oleh Kantor Akuntan Publik Hendrawinata Gani & Hidayat dengan pendapat Wajar Tanpa Pengecualian.

The above financial data are taken from the financial statement of PT Asuransi MAIPARK Indonesia, for the year of 2011 which has been audited by Registered Public Accountant Paul Hadiwinata, Hidajat, Arsono, Ade Fatma & Rekan with Unqualified Opinion and year 2010 which has been audited by Registered Public Accountant Hendrawinata Gani & Hidayat with Unqualified Opinion.

Financial Highlights

Ikhtisar Data Keuangan

Ikhtisar Data Keuangan / Financial Highlights

Jumlah Aktiva • Total Assets

Jumlah Investasi • Total Investment

Premi yang Belum Merupakan Pendapat • Unearned Premium

Estimasi Klaim Retensi Sendiri • Estimated Own Retention Claims

Ekuitas • Equity

Premi Bruto • Gross Premium

Premi Reasuransi Dibayar • Reinsurance Expense

Premi Neto • Net Premiums

Klaim Retensi Sendiri • Own Retention Claims

Hasil Underwriting • Underwriting Result

Hasil Investasi Neto • Net Investment Income

Laba Setelah Pajak • Profit After Tax

dalam juta rupiah * in million IDR

2011

131,219.06

113,299.03

32,873.20

34,151.96

3,040.23

141,737.95

416.07

123,671.34

7,717.13

11,143.40

5,387.13

11,355.18

72,393.63

217,732.03

56,729.43

180,415.66

62,083.49

28,957.45

51,972.15

22,691.77

34,544.00

150,783.26

27,435.34

122,664.62

2010

Rasio Solvabilitas • Solvency Ratio (RBC)

Rasio Solvabilitas Minimum • Minumum Solvency Ratio

Rasio Likuiditas • Liquidity Ratio

ROA • ROA

ROE • ROE

EPS • EPS

EBIT • EBIT

dalam juta rupiah * in million IDR

2011

820.57%

571.83%

120.00%

120.00%

15.87%

15.21%

76.76%

60.97%

275.95%

294.47%

22.91%

22.37%

44,106.98

35,083.78

2010

Laporan Tahunan 2011 MAIPARK

9

dalam juta rupiah * in million IDR

200.000 300.000 140.000 170.000 110.000 190.000 130.000 160.000 100.000 180.000 120.000 150.000 90.000 80.000 70.000 60.000 50.000 40.000 30.000 20.000 10.000

2011

2010

Ikhtisar Data Keuangan / Financial Highlights

Jumlah Aktiva • Total Assets

Jumlah Investasi • Total Investment

Ekuitas • Equity

Premi Bruto • Gross Premium

Hasil Underwriting • Underwriting Result

MAIPARKAnnual Report 2011

10

Premium & Exposure Profile 2010-2011

Profil Premi & Eksposur 2010-2011

Premi berdasarkan CRESTA ZONE

• Premium by CRESTA ZONE

2011

131,219

Juta Rupiah

• Million

2010

113,299

Juta Rupiah

• Million

Sumatera Utara • North Sumatera

Sumatera Utara • North Sumatera

9%

8%

29%

32%

4%

4%

18%

16%

15%

17%

9%

10%

5%

4%

10%

9%

DKI Jakarta & Jawa Barat • DKI Jakarta & West Java

DKI Jakarta & Jawa Barat • DKI Jakarta & West Java

DIY & Jawa Tengah • DIY & Central Java

DIY & Jawa Tengah • DIY & Central Java

Sumatera Selatan • South Sumatera

Sumatera Selatan • South Sumatera

Jawa Timur • East Java

Jawa Timur • East Java

Kalimantan • Kalimantan

Kalimantan • Kalimantan

Sulawesi • Sulawesi

Sulawesi • Sulawesi

Daerah Lain • Others

Daerah Lain • Others

9%

18%

29%

9%

15%

4%

5% 10%

8%

16%

32%

10%

17%

4%

4% 9%

Laporan Tahunan 2011 MAIPARK

11

Akumulasi Risiko berdasarkan CRESTA ZONE

• Exposure Accumulation by CRESTA ZONE

2011

101,557 Miliar Rupiah

• Billion

2010

86,832 Miliar Rupiah

• Billion

Sumatera Utara • North Sumatera

Sumatera Utara • North Sumatera

9%

9%

27%

31%

7%

5%

18%

16%

16%

17%

9%

10%

5%

4%

9%

8%

DKI Jakarta & Jawa Barat • DKI Jakarta & West Java

DKI Jakarta & Jawa Barat • DKI Jakarta & West Java

DIY & Jawa Tengah • DIY & Central Java

DIY & Jawa Tengah • DIY & Central Java

Sumatera Selatan • South Sumatera

Sumatera Selatan • South Sumatera

Jawa Timur • East Java

Jawa Timur • East Java

Kalimantan • Kalimantan

Kalimantan • Kalimantan

Sulawesi • Sulawesi

Sulawesi • Sulawesi

Daerah Lain • Others

Daerah Lain • Others

9%

16%

31%

10%

17%

5%

4% 8%

9%

18%

27%

9%

16%

7%

5% 9%

MAIPARKAnnual Report 2011

12

Investasi Berdasarkan Jenis

Investment by Type

2011- IDR 141,737.95

Juta Rupiah • Million

Time Deposits Government Bonds Other Investment

Total

dalam juta rupiah * in million IDR

2011

%

Time Deposits95.81 %

Total100 %

Government Bonds3.49 %

Other Investment0.71%

135,794.98

140,000 140,000 80,000 80,000 110,000 110,000 50,000 50,000 20,000 20,000 130,000 130,000 70,000 70,000 100,000 100,000 40,000 40,000 10,000 10,000 120,000 120,000 60,000 60,000 90,000 90,000 30,000 30,000 0 095.81%

117,725.97

95.19%

4,942.97

3.49%

5,195.37

4.20%

141,737.95 100.00%

123,671.34

100.00%

1,000.00

0.71%

750.00

0.61%

2010

%

2010- IDR 123.671.34

Juta Rupiah • Million

Time Deposits Total

95.19 %

100 %

Government Bonds4.20 %

Other Investment0.61 %

Investasi / InvestmentLaporan Tahunan 2011 MAIPARK

13

2011- IDR 141,737.95

Juta Rupiah • Million

IDR

95.81 %

Total100 %

USD3.49 %

EURO0.71%

140,000 140,000 80,000 80,000 110,000 110,000 50,000 50,000 20,000 20,000 130,000 130,000 70,000 70,000 100,000 100,000 40,000 40,000 10,000 10,000 120,000 120,000 60,000 60,000 90,000 90,000 30,000 30,000 0 02010- IDR 123.671.34

Juta Rupiah • Million

IDR Total

95.19 %

100 %

USD4.20 %

EURO0.61 %

Investasi Berdasarkan Mata Uang

Investment by Currency

IDR USD EURO

Total

dalam juta rupiah * in million IDR

2011

%

140,142.97

98.87%

116,345.37

94.08%

1,360.20

0.96%

7,086.86

5.73%

141,737.95

100.00%

123,671.34

100.00%

234.78

0.17%

239.11

0.19%

2010

%

Investasi / InvestmentRISK

TSUNAMI

Indonesia merupakan negara kepulauan terbesar di dunia. Letaknya yang berada di

pertemuan tiga lempeng utama bumi membuatnya sangat rawan gempa. Terlebih lagi

banyaknya sumber gempa dilepas pantai menambah ancaman bencana tsunami di

wilayah pesisir. UN telah menetapkan Indonesia sebagai negara paling terancam tsunami

MAIPARKAnnual Report 2011

16

Komisaris Utama

President Commissioner

Kornelius Simanjuntak

Dewan Komisaris senantiasa melakukan peningkatan pelaksanaan

tugas-tugas pengawasan atas berjalannya perusahaan termasuk

terus memantau berbagai persiapan yang dilakukan oleh direksi

atas rencana strategis dari perusahaan

President Commissioner’s Message

Sambutan Komisaris Utama

Laporan Tahunan 2011 MAIPARK

17

Perekonomian nasional selama tahun 2011 cukup kondusifbagi dunia usaha meskipun bayang-bayang dampak negatif dari krisis keuangan Eropa tetap dirasakan. Pertumbuhan ekonomi tahun 2011 tercatat 6,5% (BPS 2012). Industri asuransi umum juga menunjukkan perkembangan yang sangat baik tercermin dari pencapaian total premi bruto selama tahun 2011 sebesar Rp. 34,3 triliun yang berarti terjadi pertumbuhan sebesar 19,5% bila dibandingkan dengan total premi bruto pada tahun 2010 sebesar Rp. 28,7 triliun. Yang lebih menggembirakan pertumbuhan premi bruto tersebut dibarengi dengan penurunan claim ratio dari sebelumnya 42,19% menjadi 37,24% di akhir tahun 2011 Pertumbuhan yang baik juga dicapai oleh perusahaan selama 2011. Premi bruto mengalami pertumbuhan sebesar 15,8% menjadi Rp. 131,2 miliar dari tahun 2010 sebesar Rp. 113,3 miliar. Keuntungan bersih perusahaan mencapai Rp. 34,5 miliar, meningkat 25,9% dari sebelumnya Rp. 27,4 miliar.

Pencapaian yang baik tersebut diatas disebabkan pengelolaan yang baik dan prudent dan kita bersyukur kepada Tuhan Yang Maha Esa, bahwa bangsa kita tidak dilanda bencana alam dengan skala kerusakan yang besar pada 2011, meskipun menurut catatan Badan Nasional Penanggulangan Bencana (BNPB) selama tahun 2011 telah terjadi 1.545 kejadian bencana di wilayah Indonesia. Akan tetapi kejadian tersebut tidak menimbulkan kerugian yang besar.

Berbagai bencana alam yang terjadi dalam dekade terakhir ini seharusnya mendorong kesadaran masyarakat dan juga pemerintah akan pentingnya kerjasama antara seluruh pemangku kepentingan untuk melakukan upaya penanggulangan dampak kerugian akibat bencana alam melalui skema asuransi bencana alam. MAIPARK sebagai representasi dari industri asuransi umum dalam penanganan risiko bencana alam gempa bumi, tsunami dan letusan gunung berapi sangat menyadari hal ini, oleh karena itu MAIPARK akan terus mengkampanyekan penggunaan mekanisme asuransi sebagai salah satu upaya penanggulangan dampak kerugian akibat bencana alam.

National economy in 2011 is quite conducive for business despite the negative impact of the European financial crisis still felt. The economic growth in 2011 recorded 6.5 % (BPS 2012). General insurance industry also shows excellent progress reflected in the achievement of total gross premiums for the year 2011 amounting to Rp. 34.3 trillion, which means there is a growth of 19.5% compared to the total gross premiums in 2010 amounting to Rp. 28.7 trillion. Even more encouraging growth in gross premiums was accompanied by a decrease in claims ratio to the previous 42.19% into 37.24 % in the end of 2011.

Encouraging growth was also achieved by the Company during 2011. Gross premiums grew by 15.8% to Rp. 131.2 billion from the year 2010 amounted to Rp. 113.3 billion. MAIPARK’s net profit was Rp. 34.5 billion, increasing by 25.9% from the previous Rp. 27.4 billion.

Good achievement above was caused by good and prudent management and we thank God Almighty, that our nation has not been hit by natural disasters with large-scale damage in 2011, although according to the records of the National Disasters Management Agency (BNPB) during the year 2011 has occurred 1.545 disaster in numbers of regions in Indonesia,but did not cause a great loss.

A variety of natural disasters that occurred in the last decade should encourage public awareness and the Government of the importance of cooperation among all stakeholders to make efforts to control the impact of losses from natural disasters through disaster insurance scheme. MAIPARK as a representation of the general insurance industry in the management of catastrophic risks of earthquakes, tsunami and volcanic eruptions are very aware of this problem, therefore MAIPARK shall continue campaigning for the use of insurance mechanism to manage the impact of losses from natural disasters.

MAIPARKAnnual Report 2011

18

Dewan Komisaris senantiasa melakukan peningkatan pelaksanaan tugas-tugas pengawasan atas berjalannya perusahaan termasuk terus memantau berbagai persiapan yang dilakukan oleh direksi atas rencana strategis dari perusahaan seperti rencana perubahan ijin usaha dari usaha asuransi menjadi ijin usaha reasuransi, demikian juga kajian atas rencana pengalihan kerjasama konsorsium dan pool yang ada di industri asuransi umum ke MAIPARK.

Pada kesempatan ini, atas nama Dewan Komisaris, saya mengucapkan terima kasih kepada para pemegang saham dan mitra usaha atas dukungan yang telah diberikan kepada MAIPARK serta kerjasama yang telah terjalin baik selama tahun 2011.

Ucapan terima kasih juga disampaikan kepada jajaran direksi dan seluruh karyawan yang telah bekerja dengan baik selama tahun 2011.

Saya yakin dengan kerjasama, kerja keras, dan kerja cerdas dengan diiringi doa, ora et labora, kita akan dapat mencapai tujuan MAIPARK.

Board of Commissioners has continually made improvements to the implementation of supervisory tasks to the Company including monitoring the preparations by the directors for Company’s strategic plan including the plan to change its business license from the insurance business to reinsurance business license, as well as a review of the planned transfer of the consortium and pool cooperation in the general insurance industry to MAIPARK.

On this occasion, on behalf of the Board of Commissioners, I would like to thank our shareholders and business partners for the support given to MAIPARK and good cooperation during the year 2011. We also thank the Board of Directors and all employees who have worked hard during the year 2011.

I believe with cooperation, as well as hard and smart work, accompanied by prayers, ora et labora, we shall be able to achieve the goal of MAIPARK.

Sambutan Komisaris Utama / President Commissioner’s message

Kornelius Simanjuntak Komisaris Utama

Laporan Tahunan 2011 MAIPARK

19

President Director’s Report

Laporan Direktur Utama

Direktur Utama President Director

Frans Y. Sahusilawane

Keuntungan bersih meningkat

25,9%

dari Rp 27,4

miliar menjadi Rp 34,5 miliar dan menghasilkan return of

equity (ROE) 23%

MAIPARKAnnual Report 2011

20

Kami panjatkan syukur kepada Tuhan Yang Maha Esa, karena dalam usia 8 tahun, yang masih relatif muda untuk sebuah perusahaan asuransi, MAIPARK telah diberikanNYA kemampuan untuk mencapai beberapa hal yang menjadi tujuan jangka panjang pendirian perusahaan ini. Peningkatan Catastrophe (Earthquake) Model MAIPARK yang diluncurkan 3 tahun lalu saat ini berhasil dirampungkan di akhir 2011; sementara pembangunan Catastrophe (Flood)

Model MAIPARK telah memasuki tahap uji coba. Dalam

hal penyelenggaraan database nasional untuk asuransi bencana, MAIPARK telah mulai memasuki

tahap-tahap berikut dalam hierarki data, yaitu mengolah data menjadi informasi dan menyiapkan informasi menjadi

knowledge. Hal ini nantinya akan menjadi landasan bagi

perusahaan-perusahaan asuransi dan reasuransi nasional untuk memasuki tahap-tahap berikutnya: competence,

creativity, dan wisdom, sehingga industri asuransi nasional

memasuki era mature.

Dari sisi penyelenggaraan usaha, pendapatan premi kotor mengalami peningkatan sebesar 15,8% dari sebelumnya Rp. 113,3 miliar menjadi Rp. 131,2 miliar. Keuntungan bersih meningkat 25,9% dari Rp. 27,4 miliar menjadi Rp. 34,5 miliar dan menghasilkan return on equity (ROE) 23%. Perolehan premi kotor Rp. 131,2 miliar ikut ditunjang oleh pendapatan premi di luar sesi statistik sebesar Rp. 6,5 miliar, yang merupakan usaha manajemen meningkatkan pendapatan perusahaan di luar sesi statistik, antara lain mengembangkan kerjasama dengan beberapa perusahaan asuransi dalam bisnis asuransi gempa bumi untuk nasabah KPR dengan beberapa bank terkemuka, peningkatan keikutsertaan pada Konsorsium Asuransi Risiko Khusus (KARK), keikutsertaan pada Asian Catastrophe Pool (ACP), serta penawaran bisnis fakultatif penutupan asuransi gempa bumi kepada perusahaan asuransi. Langkah yang terakhir

We thank God Almighty, for in the age of 8 years, which is still relatively young for an insurance company, MAIPARK has been given ability to accomplish things that become a long-term goal of the establishment of the Company. Improvement of the MAIPARK Catastrophe (Earthquake) model which has been launched 3 years ago was completed in the end of 2011, while construction of MAIPARK Catastrophe (Flood) model has entered the test phase. In terms of implementation of a national database for disaster insurance, MAIPARK has begun to enter the following stages in the hierarchy of data : processing data into information and preparing the information into knowledge. This will be the basis for national insurance and reinsurance companies to enter the next stages: competence, creativity, and wisdom, so that the national insurance industry entered the era of mature.

In terms of business operation, gross premium income increased by 15.8% from IDR 113.3 billion to IDR 131.2 billion. Net profits increased by 25.9% from IDR 27.4 billion to IDR 34.5 billion and generate return on equity (ROE) of 23%.

The gross premium achievement of IDR 131.2 billion is also supported by premium income from businesses outside the statistical cession amounting IDR 6,5 billion, which is the effort of management to increase corporate income outside the statistical cession, among others, developing partnerships with several insurance companies and leading banks in the business of earthquake insurance for the home ownership loan (KPR), increasing participation in the Special Risk Insurance Consortium (KARK), participation on Asian Catastrophe Pool (ACP), as well as earthquake facultative business offering to insurance companies. The

Laporan Tahunan 2011 MAIPARK

21

disebutkan adalah sebagai bentuk respon perusahaan ataskebutuhan pasar akan kapasitas reasuransi bencana yang semakin terbatas dan harga yang meningkat menyusul banyaknya kejadian bencana di dunia selama 2011. Kami harapkan industri dapat memanfaatkan dengan baik kapasitas yang disediakan oleh MAIPARK tersebut. Meskipun jumlah klaim yang diselesaikan di tahun 2011 mencapai Rp. 34,04 miliar, berkat pengaturan reasuransi yang baik, MAIPARK mencatat Hasil Underwriting Bersih sebesar Rp. 62,08 miliar, meningkat 19,46% dari Rp. 51,97 miliar di tahun 2010.

Faktor lain yang juga menunjang pencapaian hasil usaha 2011 adalah meningkatnya hasil investasi sebesar 43,2% dari Rp. 5,39 miliar menjadi Rp. 7,7 miliar. Investasi tetap dilakukan dengan dasar kebijakan yang disusun oleh Komite Investasi yang mengutamakan investasi prudent untuk jangka pendek dan menengah dengan tetap menjaga likuiditas. Total dana investasi tahun 2011 adalah Rp. 141,7 miliar atau meningkat 14,6% dari tahun sebelumnya sebesar Rp. 123,7 miliar.

Untuk menjamin kelancaran sesi risiko dari perusahaan asuransi, MAIPARK terus melakukan usaha peningkatan layanan melalui kunjungan dan pertemuan dengan para MRO (MAIPARK Relation Officers) di masing-masing perusahaan asuransi. Melalui langkah ini kendala-kendala teknis yang ada di lapangan dapat diatasi secara efektif sehingga menghasilkan kemudahan dan kecepatan pelaporan sesi.

Ditahun 2011 Divisi R&D melanjutkan penelitian tsunami purba yang dimulai sejak tahun 2010. Hasil penelitian ini telah disampaikan dalam Konferensi Himpunan Ahli Geofisika yang diadakan di Makasar pada bulan November 2011. Menyadari pentingnya penggunaan pemodelan bencana bagi pelaku industri asuransi, perusahaaan telah

last-mentioned initiative is the form of corporate response to the market needs of catastrophe reinsurance capacity that is now limited and the prices are increasing due to number of disaster occurrences in the world during 2011. We do hope industry can beneficially utilize the capacity provided by MAIPARK.

Although the total claims resolved in 2011 amounted to IDR 34.04 billion, due to well-arranged reassurance, MAIPARK managed to gain net underwriting totaling IDR 62.08 billion, an increase from IDR 51.97 billion in 2010. Other factor that also support the 2011 achievement is the increase of investment returns of 43.2% from IDR 5.39 billion to IDR 7.7 billion. Investment is made based on the policy established by the Investment Committee which prioritizes prudent investment for the short and medium term while maintaining liquidity. Total investment fund in 2011 was IDR 141.7 billion or increasing 14.6% from the previous year of IDR 123.7 billion.

To ensure the smoothness of risk cession from insurance companies, MAIPARK continued efforts to improve its services through visits and meetings with the MRO (MAIPARK Relation Officers) in each of the insurance company. Through this step the technical constraints that exist in the field can be effectively solved which resulting in easier and faster risk cession.

During 2011 R&D Division continued the study of ancient tsunami, which began in 2010. The results of this study have been presented in the Association of Geophysicists Conference held in Makasar in November 2011. Recognizing the importance of the use of catastrophe modeling for the insurance industry, MAIPARK has carried

Laporan Direktur Utama / President Director’s Report

Total dana investasi tahun

2011

adalah Rp.

141,7 miliar

atau

MAIPARKAnnual Report 2011

22

melaksanakan serangkaian Pelatihan Dasar Pemodelan Kerugian Akibat Gempa Bumi dengan mengundang seluruh perusahaan asuransi umum dan reasuransi. Kegiatan tersebut selain mendapat sambutan yang baik dari industri juga mendapat apresiasi dan dukungan dari regulator. Pengembangan kualitas dan kompetensi karyawan menjadi prioritas perusahaan dalam bidang SDM. Kami meyakini betapa pentingnya SDM sebagai sumber daya utama penciptaan nilai dan kinerja perusahaan yang unggul. Upaya peningkatan kompetensi SDM dilakukan dengan berbagai program pelatihan yang berkesinambungan. Seri pelatihan Knowledge Management untuk seluruh karyawan telah dilakukan sepanjang 2011 dan dilanjutkan dengan penerapan langsung pada aktifitas kerja sehari-hari. Hasilnya sungguh menggembirakan, seperti pencapaian yang tercermin dalam laporan ini.

Tanggal 5 Desember 2011 MAIPARK resmi menempati kantor baru di Multivision Tower lantai 8. Perpindahan ke kantor baru dengan status strata title dari kantor sebelumnya dengan status sewa ini merupakan langkah strategis perusahaan. Selain untuk memastikan tersedianya tempat dan lingkungan kerja yang baik bagi karyawan yang pada akhirnya akan meningkatkan produktifitas serta akomodatif

out a series of Basic Training for Earthquake Loss Modeling by inviting all general insurance and reinsurance companies. This initiative is in addition received a good reception from the industry also received appreciation and support from the regulator.

Development of quality and competence of employees become the company’s priorities in the field of human resources. We believe in the importance of human resources as the primary resource for value creation and superior corporate performance. Effort to increase the competence of human resources is done by continuous training programs. Knowledge management training series for all employees has been conducted throughout 2011 and continued with direct application to daily work activities. The results were encouraging, as reflected in the achievements in this report.

On December 5, 2011, MAIPARK officially occupying its new office at Multivision Tower 8th floor. The relocation to the new office with status of strata title from the old office with status of rent is a strategic plan of the company. In addition to ensuring the availability of places and a good working environment for employees that will ultimately increase productivity and accommodate the future

Laporan Tahunan 2011 MAIPARK

23

terhadap perkembangan perusahaan dimasa mendatang,tujuan utamanya adalah tercapainya peningkatan pelayanan kepada mitra usaha sekaligus pemegang saham dan sebagai langkah investasi serta penghematan biaya. Pada sektor IT, selain pengembangan pada perangkat keras dan lunak, dilakukan peningkatan kompetensi Sumber Daya Manusia. Hal ini dilakukan melalui program-program pelatihan, baik kursus, seminar & workshop di bidang Asuransi, Teknologi Informasi, dan Management, dengan tujuan membentuk SDM (brainware) yang siap dan mampu melakukan perubahan seiring perkembangan teknologi & industri yang terus bertumbuh. Menyusul perpindahan ke kantor baru, saat ini Divisi IT MAIPARK memiliki sebuah Server Room dengan spesifikasi yang telah memenuhi Standard IT Audit Requirement. Proyek penting yang masih terus dikerjakan adalah pembangunan sistim yang dikenal dengan sebutan Database RingRoad (DBRR), yakni sebuah sistim aplikasi yang memungkin terjadinya pengaliran data yang terintegrasi yang dapat diakses oleh seluruh user yang berhak, secara mudah dan realtime. Selain itu program rutin Pelatihan Cara Pensesian Bordereaux yang baik dan benar dengan menggunakan Web Aplikasi Sistem MAIPARK untuk perusahaan asuransi juga terus dijalankan sepanjang tahun. Terkait penerapan prinsip Good Corporate Governance, komisaris dan direksi perusahaan telah menjalani penilaian kemampuan dan kepatutan (fit & proper test) dan kesemuanya telah dinyatakan lulus penilaian tersebut. Selama 2011 Dewan Direksi dan Dewan Komisaris telah memulai langkah persiapan pelaksanaan keputusan Rapat Umum Pemegang Saham Mei 2011 mengenai perubahan status MAIPARK menjadi perusahaan reasuransi, hal mana akan dilanjutkan di tahun 2012. Dalam langkah persiapan pengalihan berbagai kerjasama pool ke MAIPARK, sebagaimana yang telah diputuskan oleh Kongres Asosiasi Asuransi Umum Indonesia 2011 dan Rapat Umum Pemegang Saham Mei 2011, Dewan Direksi dan Dewan Komisaris melihat bahwa diperlukan pembenahan industri atas cabang bisnis asuransi properti agar pengelolaan kerjasama pool tersebut di MAIPARK akan bermanfaat bagi MAIPARK maupun industri asuransi pada umumnya.

Sebagai suplemen dalam Annual Report 2011 ini kami sampaikan tulisan popular mengenai pemodelan bencana atau lebih sering di sebut Catastrophe Modeling. Kami harapkan tulisan tersebut akan membuat kita menjadi lebih mengenal Cat Model yang penggunaanya tidak akan terelakkan lagi dimasa mendatang

development of the company, its main purpose is to improve better service to business partners and shareholders as well as a measures of investment and cost savings.

In the Information and Technology sector, in addition to enhancement of hardware and software, development of human resource competence was done. It was conducted by training programs, both courses, seminars and workshops in the areas of Insurance, Information Technology and Management, with the purpose to prepare human resources (brainware) ready and able to make changes as the industry and technology continues to grow. Following the relocation to a new office, at the moment IT division MAIPARK has a Server Room with specifications that meet Standard IT Audit Requirement. Important project that is still being done is the construction of the system, known as Database Ringroad (DBRR), which is an application system that enables integrated flow of data that may be accessed by all permitted users easily and at real time. Regular training of Bordereaux Cession using MAIPARK Web Application system for insurance companies was done throughout the year.

Related to the application of the principles of Good Corporate Governance, Commissioners and Directors of the company have undergone and passed fit and proper tests. During 2011 the Board of Directors and the Board of Commissioners has initiated preparation to the implementation of the resolution of General Meeting of Shareholders in May 2011 regarding the status changes of MAIPARK into a reinsurance company, and will be continued in 2012. In the preparatory step to the transfer of various pool cooperation to MAIPARK, as having been decided by the Congress of the General Insurance Association of Indonesia (AAUI) in 2011 and the General Meeting of Shareholders of MAIPARK in May 2011, the Board of Directors and the Board of Commissioners have view that industry need improvement in the property line of business and the management of pool cooperation to be transferred to MAIPARK for the benefit of MAIPARK and insurance industry in general.

As a supplement to the Annual Report 2011 we have prepared a popular writings on Catastrophe modeling or more often called Cat Modeling. We hope this short writing will make us become more familiar with Cat model that its utilization will be a must in the near future.

MAIPARKAnnual Report 2011

24

Atas pencapaian hasil usaha perusahaan tahun 2011 yang baik ini Dewan Direksi mengucapkan terimakasih kepada para pemegang saham yang juga sekaligus sebagai mitra usaha atas dukungan dan kerjasama yang telah terjalin baik selama tahun 2011. Semoga hubungan baik dan kerjasama tersebut dapat terus ditingkatkan di waktu yang akan datang.

Tidak lupa penghargaan dan terima kasih kami sampaikan kepada Dewan Komisaris atas dukungan dan arahannya dalam melakukan pengelolaan perusahaan. Komitmen tinggi Dewan Komisaris untuk mendorong perkembangan dan peningkatan peranan MAIPARK di dalam industri asuransi sangat kami hargai.

Dewan Direksi juga menyampaikan penghargaan dan terima kasih kepada seluruh karyawan yang dengan tulus telah mencurahkan waktu, tenaga dan pikirannya demi kemajuan perusahaan. Perusahaan menyadari sepenuhnya bahwa karyawan adalah aset terpenting bagi perusahaan dan berkomitmen untuk senantiasa mengedepankan kesejahteraan bagi para karyawan.

Sebagai penutup, semoga segala keberhasilan dan pencapaian pada tahun 2011 ini dapat terus dipertahankan dan ditingkatkan ditahun-tahun mendatang dengan berbekal kerjasama sama yang solid dari semua pihak .

Terima kasih.

Upon the good achievement of operating results in 2011 Board of Directors thanks the shareholders who have also been business partners for their support and cooperation that has existed well during the year 2011. May the good relations and cooperation be improved in the future.

We also would like to convey our appreciation and thanks to the Board of Commissioners for their supports and direction in management of the Company. High commitment of Board of Commissioners to enhance the development and to improve the role of MAIPARK in the insurance industry is much appreciated.

Board of Directors also expressed appreciation and gratitude to all employees who genuinely have devoted time, energy and thoughts for Company progress. We are understand that employees are the most important assets for a Company and committed to always prioritize the welfare of the employees.

In the end, I hope all the success and achievements in 2011 may be maintained and improved during future years with a solid cooperation from all parties.

Thank You

Frans Y. Sahusilawane

Direktur Utama

President Director

Laporan Tahunan 2011 MAIPARK

25

Major Reinsurers

Major Shareholders

Major Reinsurers

1. Swiss Re

2. Munich Re

3. Odyssey Re

4. Tokio Marine Global Re (TMG Re)

5. Asia Capital Reinsurance Group (ACR)

6. General Insurance Corporation of India

1. PT. Maskapai Reasuransi Indonesia

2. PT. Reasuransi Nasional Indonesia

3. PT. Tugu Reasuransi Indonesia

18.57%

6.65%

5.61%

11.33%

5.68%

6.40%

45.76%

• PT Panin Insurance, TbK

• PT Asuransi Astra Buana

• PT Asuransi Ekspor Indonesia

• PT Tugu Pratama Indonesia

• PT Asuransi Jasa Indonesia

• PT Asuransi Central Asia

• Others (Ownership less than 5%)

List of Major Reinsurers and Shareholders

Local

Overseas

Daftar Reasuradur Utama dan Pemegang Saham Mayoritas

MAIPARKAnnual Report 2011

26

Board of Commisioners

Dewan Komisaris

Dewan Komisaris / Board of Commissioners

Kornelius Simanjuntak

Aloysius Winoto Doeriat

Michael Brian Peat

Firdaus Djaelani

Muthu Arumugam

Wahyu Suswinto

Komisaris Utama President Commissioner Komisaris Commissioner Komisaris Commissioner Komisaris Independen Independent Commissioner Komisaris Commissioner Komisaris CommissionerLaporan Tahunan 2011 MAIPARK

27

Board of Directors

Dewan Direksi

Frans Y. Sahusilawane

Direktur Utama President DirectorBisma Subrata

Direktur DirectorMAIPARKAnnual Report 2011

28

1. Imelda Siahaja

4. Prof. Mudaham Taufick Zen

Finance dan Accounting Research and Development Technical Administration and Statistic

Human Resource and General Affairs Risk Management and Services

Information and Technology

Actuary Consultant

Keuangan dan Akuntansi Penelitian dan Pengembangan Teknik Administrasi dan Statistik

Sumber Daya Manusia dan Umum Manajemen Risiko dan Pelayanan

Teknologi dan Informasi

Konsultan Aktuaria

2. Budiman Nataprawira

5. Laksmi W. Sidharta

3. Dumaria R. Tampubolon

6. Heddy Agus Pritasa

7. Rini Widyastuti

Vice Presidents

Kepala Divisi

1

2

3

4

5

6

7

Laporan Tahunan 2011 MAIPARK

29

Corporate Secretary

Sekretaris Perusahaan

1. Bintoro Wisnu

2. Jyesta Amaranggana

3. Sari Budi Utami

Sekretaris Perusahaan / Corporate Secretary

1

2

MAIPARKAnnual Report 2011

30

Finance and Accounting

Keuangan dan Akuntansi

Keuangan dan Akuntansi / Finance and Accounting

1. Imelda Siahaja

2. Indrianti Cahyaningrum

4. Caroline

7. Fenty Tri Febriana

3. Dewi Kartika Bramaputri

6. Daktian Priambodo

8. Gema Indria

9. Delon Volkhard

(tidak ada dalam foto)

5. Aminatus Sadiyah

2

4

5

6

7

8

3

1

Laporan Tahunan 2011 MAIPARK

31

1. Budiman Nataprawira

2. Romauli Butarbutar

4. Roy Agunk

7. Adhimas Handoyo

3. Meiliana Atmadja

6. Ruben Manik

8. Chandra Harumhasmara

9. M. Riski Nasrullah

(tidak ada dalam foto)

5. Vadila Winanda

Information and Technology

Teknologi dan Informasi

1

2

3

4

5

6

7

8

MAIPARKAnnual Report 2011

32

Research and Development

Penelitian dan Pengembangan

Penelitian dan Pengembangan / Research and Development

1. Prof. Mudaham Taufick Zen

2. Andriansyah

6. M. Pasca Nugraha

7. Ruben Damanik

(tidak ada dalam foto)

3. Hengki Eko Putra

5. Fiza Wira Atmaja

4. Haikal Sedayo

1

2

3

Laporan Tahunan 2011 MAIPARK

33

Human Resources and General Affairs

Sumber Daya Manusia dan Umum

Sumber Daya Manusia dan Umum / Human Resources and General Affairs

1

2

3

4

5

1. Rini Widyastuti

2. Kartika Pangestuti

4. Rate Siliasari

3. Arief Budiono

5. Eko Yulianto

MAIPARKAnnual Report 2011

34

Risk Management and Services

Manajemen Risiko dan Pelayanan

1

2

3

4

5

6

7

8

9

1. Laksmi W. Sidharta

2. Reza Fahbian

8. Rusly Achmadin

9. Ken Salindri Amandangi

3. Astuti Ika P.

4. Laksmi A. Sofyan

5. Sofiah Soraya

7. Maya Sandy

6. B. Riyani Krisnawati

Laporan Tahunan 2011 MAIPARK

35

Technical Administration and Statistic

Teknik Administrasi dan Statistik

1. Heddy Agus Pritasa

2. Dwi Untari

8. Aline Febriyani

13. Satria Indra Putra

9. Rini Wulandari

14. Dennis

10. Fithri Apreleila

3. Arie Wahyuni

4. I Gede Surya Sempana

5. Ahmad Zaki Nur Ichsan

7. Arief Rosihan Sontani

12. Rokky Tri Prihantoro

6. Saladin

11. A. Roy Manalu

1

2

4

5

6

7

8

9 10 11

12 13

14

3

Di wilayah Indonesia terdapat lebih dari 400 gunung, 129 diantaranya merupakan

gunung api aktif. Ancaman letusan gunung api bertambah besar mengingat kenyataan

bahwa banyak wilayah kaki dan lereng gunung merupakan daerah padat penduduk dan

area wisata. Dampak letusan yang terjadi dapat menjangkau wilayah yang sangat luas

mengingat abu vulkanik yang dapat menyebar hingga ratusan kilometer.

RISK

VOLCANIC ERUPTION

MAIPARKAnnual Report 2011

38

The Rationale Behind Cat Modeling

Alasan di Balik Pemodelan Bencana

Prologue

“The King is the Thing” cried out Hamlet, implying that the reigning King was involved in the murder of his father, the former king of Denmark… indeed; Cat Modeling is the only means to quantify risk. At the same time it reveals to us how little do we know about the earth and the real values of the exposures around us. Based on Cat Models, decisions were made, and millions of dollars were gained or lost. It is therefore worth our while trying to look into this matter in order to understand what it is all about.

In 1987, losses due to natural disasters accounted for the large part of the total insured losses paid each year by

Kata Pendahuluan

“Raja adalah sesuatu” teriak Hamlet, menyiratkan bahwa Raja yang berkuasa terlibat dalam pembunuhan ayahnya, mantan raja Denmark ... memang, Pemodelan Bencana adalah sesuatu. Ini adalah satu-satunya alat untuk mengkuantifikasi risiko dengan baik. Pada saat yang sama menunjukkan kepada kita betapa sedikit yang kita ketahui tentang bumi dan nilai eksposur sebenarnya di sekitar kita. Berdasarkan Pemodelan Bencana, keputusan dibuat, dan jutaan dolar telah diperoleh ataupun hilang. Oleh karena itu sudah sepatutnya bila kita mencoba memperhatikan hal ini untuk dapat memahami tentang apa semua ini sebenarnya. Pada tahun 1987, kerugian akibat bencana alam menyumbang sebagian besar dari total kerugian asuransi

M. T. Zen

Vice President and Head of R&D

Division of Maipark

M. T. Zen

Vice President dan

Kepala Divisi R & D Maipark

Laporan Tahunan 2011 MAIPARK

39

insurers or Re-insurers. According to Swiss Re, in 2008,they presented 86% of the total insured losses. No matter these losses, insurers and Re-insurers need to estimate these losses in order to develop business plans and to set reserves. They cannot wait. At the meantime with the development of science and technology, Cat Modeling continues to evolve whereas underwrites needs become more complex every year, and the money involved reaches gigantic amounts.

The History of Cat Models and the Reason Why

We Use It?

Catastrophy theories started appearing towards the end of last century. However Cat Modeling started entering into the real insurance industry only very recently, when accurate seismometers to record the magnitudes and the intensities of earthquakes more and more accurately and meteorologists also developed better and more accurate means to measure the speed and intensities of hurricanes, the anemometers. These two advances in the natural sciences enable the computer modelers to quantify the threat of the portfolios in a more accurate ways, and pushed the insurance industries to further boundaries of the human enterprise. At the same time earth scientists learned to read and understand the true meanings of satellite images while space engineers produced space images with higher and higher resolutions and at much lower prizes.

In the first part of the 20th century scientific measurements of natural hazards advanced very rapidly. But by the 1970th studies theorizing on the source of frequencies of natural hazards were published widely. Most important are the pioneering works the US Water Resources Council publications on flood hazards (USWRC, 1967), the Algermissen study on earthquake risks (Algermissen, 1969) and National Oceanic and Atmospheric Administration (NOAA) hurricane forecasts (Neumann, 1972). These developments led US researches to compile hazards and loss studies, estimating impact of earthquakes, hurricanes, floods, and other natural disasters. Notable compilations include Brinkman’s summary of hurricane hazards and Steinbrugge’s anthology of losses from earthquakes, volcanoes, and tsunamis in the United States (1975).

Please note, there are two different things converting towards each other: mapping risk and measuring hazards came together in a definitive way in the late 1980th and early 1990th through catastrophe modeling as shown in fig. 1 and fig. 2. The computer based model for measuring catastrophe loss potential were developed by linking scientific studies of natural hazard’s measures and historical occurrences with advances in information technology and

yang dibayarkan setiap tahunnya oleh asuransi dan Re-asuransi. Menurut Swiss Re, pada tahun 2008, presentasinya 86% dari total kerugian yang diasuransikan. Tidak peduli seberapa kerugian tersebut, asuransi dan Re-asuransi perlu memperkirakan kerugian ini dalam rangka untuk mengembangkan rencana bisnis dan mengatur cadangan. Mereka tidak bisa menunggu. Sementara itu dengan perkembangan ilmu pengetahuan dan teknologi, pemodelan bencana terus berkembang sedangkan kebutuhan para underwriter menjadi lebih kompleks setiap tahun, dan uang yang terlibat mencapai jumlah yang sangat besar.

Sejarah Pemodelan Bencana dan Alasan

Mengapa Kita Menggunakannya?

Teori Katastrofi mulai muncul menjelang akhir abad

terakhir. Namun Pemodelan Bencana mulai masuk ke industri asuransi secara nyata baru-baru ini saja, ketika seismometer dapat mengukur secara lebih akurat kekuatan dan intensitas gempa bumi dan ahli meteorologi juga mengembangkan sarana yang lebih baik dan lebih akurat untuk mengukur kecepatan dan intensitas angin topan, anemometer. Dua kemajuan dalam ilmu alam ini memungkinkan pemodel komputer untuk mengukur ancaman terhadap portofolio dengan cara yang lebih akurat, dan mendorong industri asuransi untuk maju melewati batasan-batasan usaha manusia. Pada saat yang sama ilmuwan ilmu bumi belajar untuk membaca dan memahami makna sebenarnya dari gambar satelit sementara insinyur ruang angkasa menghasilkan gambar dengan resolusi lebih dan lebih tinggi lagi dengan harga yang jauh lebih terjangkau.

Pada awal abad ke-20 pengukuran ilmiah terhadap bahaya bencana alam maju sangat pesat. Namun pada tahun 1970-an penelitian teori sumber frekuensi bahaya bencana alam diterbitkan secara luas. Yang paling penting adalah pekerjaan yang dipelopori Dewan Sumber Daya Air Amerika Serikat yang mempublikasi tentang bahaya banjir (USWRC, 1967), studi Algermissen pada risiko gempa (Algermissen, 1969) dan Administrasi Nasional Kelautan dan Atmosfir (NOAA), perkiraan badai (Neumann, 1972). Pengembangan ini diikuti penelitian Amerika Serikat untuk mengkompilasi bahaya dan studi kerugian, memperkirakan dampak gempa bumi, angin topan, banjir, dan bencana alam lainnya. Kompilasi yang penting antara lain termasuk ringkasan Brinkman atas bahaya badai dan antologi Steinbrugge terhadap risiko kerugian akibat gempa bumi, gunung berapi, dan tsunami di Amerika Serikat (1975).

Perlu diketahui, ada dua hal berbeda yang saling bergantian satu sama lain: pemetaan risiko dan pengukuran bahaya menjadi satu dengan cara yang definitif di akhir tahun 1990-an d1990-an di awal tahun 1980-1990-an melalui pemodel1990-an benc1990-ana seperti yang ditunjukkan pada gambar. 1 dan gambar. 2 Model berbasis komputer untuk mengukur potensi kerugian bencana dikembangkan dengan menghubungkan studi ilmiah pengukuran bahaya alam dan kejadian dimasa lalu dengan kemajuan teknologi informasi dan sistem informasi

MAIPARKAnnual Report 2011

40

geographic information systems (GIS). The models provided estimates of catastrophe losses by overlying the properties at risk with the potential natural hazard(s) sources in the geographic area. So, by the ability to store and manage vast amounts of spatially referenced information, GIS became an ideal environment for conducting easier and more cost-effective hazard and loss studies (Grossi et al, 2005).

Several Cat Modeling firms sprouted at around the same time (late 90th early 20th) like: AIR Worldwide (1987 in Boston); Risk Management Solutions (RMS) (1988, at Stanford University); and EQECAT (started in San Francisco- 1994) (see Fig. 3); when introduced to the market in the late 80th, the market is still reluctant to buy and to try it. But in 1989 two large disasters occurred which triggered and instigated a flurry of activity in the advancement and use of these models. Many scientists scramble and stumble around the problem of certainty or uncertainty.

geografis (SIG). Model ini menghitung perkiraan kerugian bencana dengan mengoverlay properti yang berisiko dengan potensi bahaya alam di wilayah geografis. Jadi, dengan kemampuan untuk menyimpan dan mengelola sejumlah besar informasi spasial yang direferensikan, GIS menjadi lingkungan yang ideal untuk melakukan studi kerugian dengan lebih mudah dan biaya yang lebih efektif (Grossi et al, 2005).

Gambar. 1.

Sebuah wilayah besar (Oklahoma) hancur oleh badai. Ini akan sangat sulit untuk melakukan estimasi kerugian tanpa bantuan gambar satelit dan GIS (sumber foto: www.jarvisconstruction.com)A large area (New Orleans) devastated by Hurricane Katrina. It will be very difficult to undertake a loss estimation without the help of satellite images and GIS (image courtesy: www.jarvisconstruction.com)

Gambar. 2.

Sebuah gambar satelit yang menunjukkan sebagian besar wilayah Aceh (Sumatera Utara, Indonesia) hancur akibat tsunami Samudera Hindia 2006. Gambar di atas memberikan pandangan sebelum tsunami dan di bawah adalah gambar yang sama setelah tsunami. Tidak mungkin untuk melakukan estimasi kerugian tanpa gambar satelit dan GIS (http://ehsgeowiki.wikispaces.com/tsunami)A satellite image showing a large part of Aceh (North Sumatra, Indonesia) devastated by the 2006 Indian Ocean tsunami. The image on top gives a view before the tsunami and below the same image after the tsunami. It will be impossible to undertake a loss estimation without satellite images and GIS (http://ehsgeowiki.wikispaces.com/tsunami)

Beberapa perusahaan pemodelan Bencana berkembang pada waktu yang sama (akhir tahun-90 awal tahun 20an) seperti: AIR Worldwide (1987 di Boston); Risk Management Solutions (RMS) (1988, di Universitas Stanford University), dan EQCAT (dimulai di San Francisco - tahun 1994) (lihat Gambar 3), ketika diperkenalkan ke pasar akhir tahun 80-an, pasar masih enggan untuk membeli dan mencobanya. Tapi pada tahun 1989 dua bencana besar terjadi yang memicu dan mendorong kemajuan dan penggunaan model ini. Banyak ilmuwan berebut dan tersandung di sekitar masalah kepastian atau ketidakpastian.

Laporan Tahunan 2011 MAIPARK

41

Gambar. 3.

Pengembangan pemodelan bencana (Grossi et al, 2005).

Development of catastrophe modeling (Grossi et al, 2005).

Badai Hugo melanda pantai Selatan Carolina, menghancurkan kota Charleston dan pantai Myrtle. Perkiraan kerugian asuransi mencapai US $ 4 miliar sebelum badai bergerak melalui Carolina utara pada hari berikutnya (Informasi Institut Asuransi, 2000; dan Grossi et al, 2005).

Pada tanggal 7 Oktober 1989 gempa bumi Loma Prieta melanda sebelah Selatan dan semenanjung San Francisco. Kerusakan properti di wilayah teluk diperkirakan 6 miliar dolar amerika (Stover dan Coffman, 1993).

Kedua bencana benar-benar membuka mata para pelaku industri asuransi. Setelah kedua bencana ini, badai Andrew menerjang Florida Selatan pada bulan Agustus 1992. Dalam beberapa jam setelah badai Air Worldwide mengeluarkan faks kepada para kliennya yang menyatakan bahwa kerugian, seperti yang diperkirakan dengan pemodelan badai Air Worldwide, mungkin mencapai jumlah 13 miliar dolar amerika; beberapa bulan kemudian kantor layanan klaim properti mengeluarkan pernyataan bahwa akhir penghitungan kerugian adalah 15,5 miliar dolar amerika. Setelah kejadian ini sembilan perusahaan asuransi menjadi bangkrut akibat kerugian mereka dari badai Andrew. Ini lebih atau kurang sebuah “coup de grace” untuk industri asuransi: asuransi dan re-asuransi menyadari bahwa, mereka membutuhkan metode untuk memperkirakan dan mengelola risiko bencana alam mereka dengan lebih tepat untuk dapat bertahan dalam bisnis.

Hal yang sama terjadi di Indonesia. Gempa Padang berkekuatan 7,8 pada tahun 2009 terjadi 14 bulan setelah PT Asuransi Maipark menyelenggarakan wake up call seminar melalui Asosiasi Asuransi Umum Indonesia (AAUI) untuk memperingatkan pemerintah dan institusi terkait

Hurricane Hugo hit the coast of South Carolina, devastating the towns of Charleston and Myrtle Beach. Insured loss estimates totaled US$4 billion before the storm moved through North Carolina the next day (Insurance Information Institute, 2000; and Grossi et al, 2005).

On October 7, 1989 the Loma Prieta Earthquake hit the Southern and of San Francisco Peninsula. Property damage in the Bay Area was estimated at US$6 billion (Stover and Coffman, 1993).

These two disasters really opened the eyes of many insurance industry people. Following the tails of these two disasters, Hurricanes Andrew made landfall in Southern Florida in August 1992. Within hours of landfall Air Worldwide issued a fax to its clients to the effect that losses, as estimated in real time the AIR Worldwide hurricane model, might reach the amount of US$13 billion; several months later the property claim services office issued that the final tally was US$15.5 billion.

Following this event nine insurers become insolvent as a result of their losses from Hurricane Andrew. This is more or less a ”coup de grace” to the insurance industry: insurers and re-insurers realized that, they need a method to estimate and manage their natural hazard risk more precisely in order to stay in business.

The same thing happened in Indonesia. The Padang Earthquake of 7.8 magnitude in 2009 happened 14 months after PT Asuransi Maipark Indonesia organized a wakeup call through the Indonesian Association of General Insurances to warn the government and the relevant

Information Technology

and Geographic

Information Systems

Scientific Studies of

Natural Hazards

Catastrophe

Modeling

Open Source

Proprietary

AIR Worldwide

EQECAT

RMS, Inc.

HAZUS

Suplemen / SuplementMAIPARKAnnual Report 2011

42

institutions of the potential danger; that the West Coast of Sumatra is potentially very earthquake prone.

The great tsunamigenic earthquake in 2006 in Northern Sumatra has been for warned (Zen 1989). Indeed Indonesian scientists, like many other scientists all the world over have not been able to predict precisely the source parameters of earthquakes such as the time of occurrence, exact location, magnitudes, intensities, focal depth., Etc. Notwithstanding that the government of Indonesia is still far too slow to act in real terms to apply the insurances as effective means to transfer its risk within the total framework of Indonesia’s National Risk Management System.

What is Cat Modeling ?

Definitions. The simplest, short and clear definition of Cat Modeling is as follows: Cat Modeling is an infrastructure of risk quantification. This is the most unambiguous definition for Cat Modeling. Due to its shortness it becomes the clearest, but many are not satisfied. We are dealing with quantification, that means we are speaking of numbers. This is important. Blaise Pascal once said: “Tout et numerous” (things are numbers), and Lord Kelvin even proclaimed that we can only say that we know about something if we can express it in numbers. They (Pascal and Kelvin), were talking about the same thing. The author of this paper agrees completely with the two fore mentioned statements, and what they imply.

To avoid any controversy, let us see other definitions: 1. Chavez-Lopez and Zolfaghari (2010): Catastrophe models are tools that generate different scenarios based on geographic and historical data, and calculate the probability of potential losses. They are based on the most recent scientific information of the hazard and buildings behavior to estimate the losses of a portfolio. 2. A computerized system that generates a robust set of simulated events and:

i. Estimates the magnitude/intensity and location. ii. Determines the amount of damage.

iii. Calculates the insured loss.

Therefore we can say that Cat Models are designed to answer:

i. Where the events can occur. ii. How big the events can be. iii. Expected frequency of events. iv. Potential damage and insured loss.

akan potensi bahaya, bahwa Pantai Barat Sumatera sangat berpotensi rawan gempa.

Gempa bumi tsunamigenic yang terkenal pada tahun 2006 di Sumatra Utara merupakan peringatan (Zen, 1989). Memang ilmuwan Indonesia, seperti kebanyakan ilmuwan lainnya di seluruh dunia belum memprediksikan secara tepat sumber parameter gempa seperti waktu kejadian, lokasi yang tepat, besaran, intensitas, fokus kedalaman, Dll. Walaupun pemerintah Indonesia masih terlalu lambat untuk bertindak secara riil menerapkan asuransi sebagai cara yang efektif untuk mentransfer risiko dalam kerangka Sistem Manajemen Resiko Nasional Indonesia.

Apa itu Pemodelan Bencana ?

Definisi. Definisi yang paling sederhana, singkat dan jelas dari pemodelan Bencana sebagai berikut: pemodelan Bencana merupakan infrastruktur kuantifikasi resiko. Ini adalah definisi yang paling jelas untuk Pemodelan Bencana. Karena singkat maka menjadi jelas, tetapi banyak yang tidak puas. Kita berurusan dengan kuantifikasi, itu berarti kita berbicara tentang angka. Hal ini penting. Blaise Pascal pernah berkata: “Tout et numerous” (sesuatu berarti angka), dan Lord Kelvin pernah menyatakan bahwa kita hanya dapat mengatakan bahwa kita tahu tentang sesuatu jika kita dapat mengungkapkannya dalam angka. Mereka (Pascal dan Kelvin), berbicara tentang hal yang sama. Penulis makalah ini setuju sepenuhnya dengan dua pernyataan yang disebutkan didepan, dan apa yang mereka maksud.

Untuk menghindari kontroversi, mari kita lihat definisi lain: 1. Chavez-Lopez dan Zolfaghari (2010): Model bencana adalah alat yang menghasilkan skenario yang berbeda berdasarkan data geografis dan historis, dan menghitung kemungkinan potensial kerugiaan. Hal ini didasarkan pada informasi ilmiah bahaya terbaru dan perilaku bangunan untuk memperkirakan kerugian sebuah portofolio.

2. Sebuah sistem komputerisasi yang menghasilkan simulasi peristiwa yang kuat dan:

i. Perkiraan besarnya / intensitas dan lokasi. ii. Menentukan jumlah kerusakan.

iii. Menghitung kerugian yang dipertanggungkan.

Oleh karena itu kita dapat mengatakan bahwa pemodelan Bencana dirancang untuk menjawab:

i. Dimana peristiwa dapat terjadi. ii. Seberapa besar peristiwa bisa terjadi. iii. frekuensi peristiwa yang diharapkan.

iv. Potensi kerusakan dan kerugian yang dipertanggungkan.

Laporan Tahunan 2011 MAIPARK

43

What are Cat Models For?

Cat models are used for many scientific research and investigations, but for the insurance industry it is used in: (1) to price catastrophe risk or to price the policies (not too high and not too low); (2) to control risk accumulation (“don’t put your eggs in one basket”); (3) to diversify the risk; (4) to make a correct estimation of the reserves in case of a loss; (5) to minimize the amount of capital required to cover the risks in their portfolios; (6) to transfer the risk.

In short, this is exactly what an insurance company needs in order to conduct a sound risk management and to construct a scientific base for a long-term business plan. It allows the industry to have a more refined and detailed exposure control; at the same time it helps to standardize risk control within the market, meaning: it gives objective risk assessment by relating insured to the physical event.

In general the best description on what Cat Models are used for is provided by Grossi et al 2005: “Cat Models are used on the analysis on each submission, to evaluate the impact of new business on present portfolio, to study the effect of modifying contractual conditions, and to evaluate trigger group consolidation analysis when allocated capacity will be all used (Partner Re, 2009).

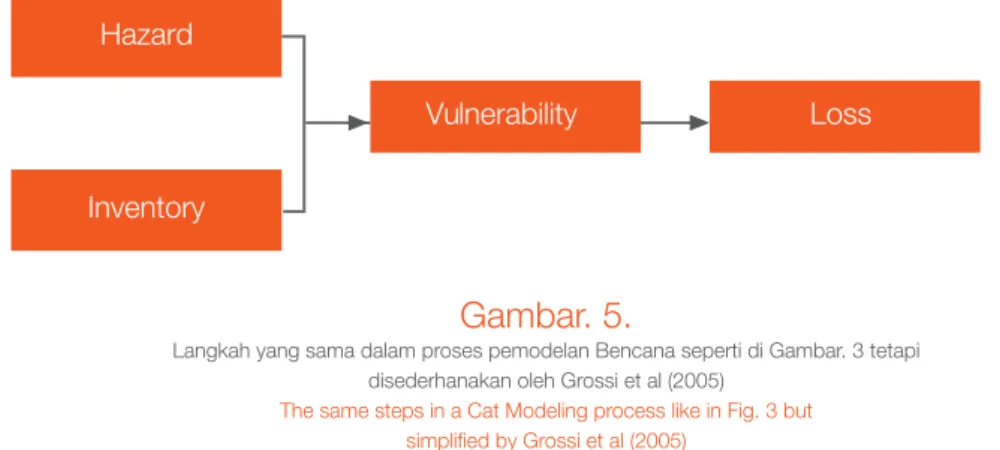

The Steps within the Process of Cat Modeling The computation in the process of Cat Modeling does not executed all at once but in various different steps. The problems are broken down into various phases (See Fig. 4 and 5).

Untuk apa pemodelan Bencana itu?

Pemodelan Bencana digunakan untuk penelitian ilmiah dan penyelidikan, tapi untuk industri asuransi digunakan dalam: (1) untuk menilai risiko atau untuk menentukan rate pertanggungan (tidak terlalu tinggi dan tidak terlalu rendah), (2) untuk mengontrol akumulasi risiko (“jangan menaruh telur anda dalam satu keranjang”), (3) untuk diversifikasi resiko; (4) untuk membuat estimasi yang benar atas cadangan dalam hal kerugian, (5) untuk meminimalkan jumlah modal yang dibutuhkan untuk menutupi risiko dalam portofolio, (6) untuk mentransfer risiko.

Singkatnya, ini adalah apa yang dibutuhkan perusahaan asuransi untuk melakukan manajemen risiko yang sehat dan untuk membangun fondasi ilmiah atas rencana bisnis jangka panjang. Hal ini memungkinkan industri untuk memiliki kontrol eksposur yang lebih halus dan lebih rinci; pada saat yang sama membantu untuk standarisasi pengendalian risiko di pasar, yang berarti: memberikan penilaian risiko yang obyektif dengan mengaitkan pertanggungan dengan kejadian fisik.

Secara umum gambaran terbaik untuk pemodelan Bencana adalah oleh Grossi et al 2005: “Model Bencana digunakan untuk menganalisa setiap skenario, untuk mengevaluasi dampak dari bisnis baru pada protofolio yang ada saat itu, untuk mempelajari pengaruh memodifikasi kondisi kontrak, dan untuk mengevaluasi analisa kelompok konsolidasi pemicu apabila kapasitas yang dialokasikan digunakan semuanya (Re Mitra, 2009).

Langkah-langkah dalam proses pemodelan Bencana

Perhitungan dalam proses Pemodelan Bencana tidak dilaksanakan sekaligus tetapi dalam langkah-langkah yang berbeda. Permasalahan dipecah menjadi berbagai tahapan (Lihat Gambar. 4 dan 5).

Seismogenic

Source Model

Built Environment

Exposure

Seismic Hazard

Generator

Vulnerability

Functions

Probalistic

Algorithm

Financial

Model

Economical

Damage

Insured

Losses

Gambar. 4.

Berbagai komponen dari model risiko seismik berbasis asuransi (Zolfaghri, 2009)

The various components of an insurance based seismic risk model (Zolfaghri, 2009)