BAB II

LANDASAN TEORI

2.1. Pengertian Evaluasi

Menurut Kamus Besar Bahasa Indonesia (2008), Evaluasi adalah suatuproses penilaian yang sistematis, mencakup pemberian nilai, atribut, apresiasi,pengenalan masalah dan pemberian solusi atas permasalahan yang ditemui.

MenurutUmar (2005),evaluasiadalahsuatu prosesuntukmenyediakan informasitentangsejauhmanasuatukegiatantertentutelah dicapai,bagaimana perbedaanpencapaianitudengansuatustandartertentuuntukmengetahuiapakah adaselisihdiantarakeduanya,sertabagaimanamanfaatyangtelahdikerjakanitu biladibandingkandenganharapan-harapanyangingindiperoleh.

Berdasarkan dua pergertian di atas, dapat disimpulkan bahwa evaluasi adalah sebuah proses yang sistematik, yang menyajikan informasi yang berguna untuk menilai tingkat keberhasilan dan efisiensi dari sebuah proses atau tindakan dan untuk menentukan alternatif keputsan atau tindakan.

2.2. Bisnis

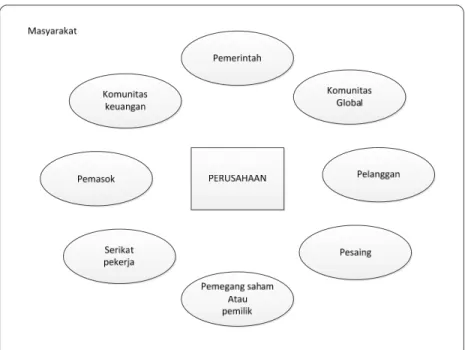

Menurut McLeod (2011:32) terdapat aliran sumber daya lingkungan (environmental resources flow) yang menghubungkan suatu perusahaan denganlingkungan di sekitarnya. Contoh dari aliran tersebut antara lain: aliran informasi dari pelanggan, aliran bahan baku dari pemasok, aliran uang dari

pelanggan, aliran uang ke pemasok, dan aliran barang ke pelanggan. Delapan unsur yang melingkupi perusahaan dan menghubungkannya dengan lingkungan dapat digambarkan sebagai berikut:

Gambar 2.1. Delapan Unsur Lingkungan Sumber: Sistem Informasi Manajemen(McLeod, 2011)

2.3. Proses Bisnis

Menurut Aguilar-Saven (2004) proses bisnis adalah kombinasi dari serangkaian kegiatan dalam sebuah perusahaan untuk menggambarkan urutan dari suatu kegiatan yang bertujuan untuk menghasilkan sesuatu.Menurut Laguna dan Marklund (2005) sebuah proses bisnis adalah jaringan yang saling terhubung dengan aktifitas dan penyangga yang dengan baik menentukan batas dan membuat sebuah hubungan, dimana memanfaatkan sumber daya untuk mengubah input menjadi output dengan tujuan memberi kepuasan pada konsumen. Definisi bisnis

proses menurut Aalst dan Hee (2002) adalah suatu proses yang berfokus pada produksi dari sebuah produk. Proses tersebut bisa berupa produk fisik yaitu barang atau produk yang sifatnya tidak nyata yaitu jasa. Davenport dan Short (1993) mendefinisikan bisnis proses sebagai sebuah kumpulan dari aktivitas yang berhubungan secara logis untuk mencapai suatu tujuan bisnis. Sebuah proses dianggap sebagai serangkaian kegiatan yang terstruktur dan terukur yang dirancang untuk menghasilkan output yang ditentukan untuk konsumen atau pasar tertentu. Kemudian Davenport (1998) mempertajam devinisi proses bisnis sebagai suatu kegiatan pekerjaan tertentu dari awal hingga akhir dengan input dan output yang jelas terdefinisi. Jadi dapat disimpulkan bahwa proses bisnis adalah kegiatan menghasilkan produk atau jasa untuk dapat mencapai tujuan bisnis perusahaan.

2.4. Sistem Informasi

Menurut McLeod (2011) informasi adalah data yang telah diproses sehingga data tersebut mempunyai arti. Sedangkan menurut Turban (1995) informasi adalah data yang mengandung arti dan konteks yang digunakan oleh pengguna akhir. Sehingga dapat disimpulkan bahwa informasi merupakan data yang telah diolah sehingga mengandung arti dan berguna bagi pengguna terakhir.

Sistem informasi adalah mengumpulkan, memproses, menyimpan, menganalisa dan menyebarkan informasi untuk tujuan tertentu (Turban, 2006). Sedangkan menurut Whitten, Bentley, & Dittman (2007) Sistem informasi adalah suatu susunan dari informasi (data), proses, manusia dan teknologi informasi yang saling berinteraksi untuk mengumpulkan, menyimpan dan menyediakan informasi yang dibutuhkan sebagai keluarannya, untuk membantu suatu organisasi.

Berdasarkan definisi di atas, dapat disimpulkan bahwa sistem informasi adalah kombinasi dari manusia, perangkat keras, pernagkat lunak, jaringan komunikasi dan sumber daya data yang saling berkaitan untuk mengumpulkan, memproses, dan menghasilkan informasi yang berguna untuk mencapai tujuan organisasi.

2.5. Persediaan

2.5.1. Pengertian Persediaan

Persediaan merupakan unsur aktiva yang disimpan untuk dijual dalam kegiatan bisnis yang normal atau barang-barang yang akan dikonsumsi dalam pengolahan produk yang akan dijual. (Mulyadi, 1998). Sedangkan menurut Niswonger (2000) persediaan digunakan untuk mengindikasikan:

1. Barang dagang yang disimpan untuk kemudian dijual dalam operasi normal perusahaan.

2. Bahan yang terdapat dalam proses produksi atau yang disimpan untuk tujuan itu.

Dengan demikian, dapat disimpulkan bahwa persediaan merupakan aktiva yang dijual dalam kegiatan bisnis berupa barang dagang atau bahan yang digunakan untuk melakukan proses produksi.

2.5.2. Klasifikasi Persediaan

Persediaan bisa kita klasifikasikan dengan berbagai cara (Pujawan, 2005). Ada 3 jenis klasifikasi persediaan:

Persediaan bisa diklasifikasikan menjadi bahan baku (raw materials), barang setengah jadi (work in progress), dan produk jadi (finished product). Dalam konteks supply chain, produk jadi adalah produk yang sudah tidak akan mengalai proses pengolahan lagi dan siap untuk dijual ke konsumen.

2. Berdasarkan fungsinya

2.1. Pipeline/Transit Inventory. Persediaan ini muncul karena lead time atau waktu tunggu pengiriman dari satu tempat ke tempat lain. Contohnya adalah barang yang tersimpan dalam kontainer selama proses pengiriman. Persediaan ini akan banyak kalau jarak (dan waktu) pengiriman panjang. Jadi, persediaan jenis ini bisa dikurangi dengan mempercepat pengiriman.

2.2. Cycle stock adalah persediaan yang dilakukan dalam kurun waktu tertentu untuk memenuhi skala ekonomi. Pada saat pengiriman jumlahnya banyak, kemudian sedikit demi sedikit berkurang dipakai atau dijual hingga habis atau hampir habis, kemudian mulai dengan siklus baru lagi. 2.3. Safety stock. Fungsinya adalah untuk penjagaan terhadap

ketidakpastian permintaan dari konsumen. Perusahaanbiasanyamenyimpanlebihbanyakdari

yangdiperkirakan dibutuhkanselamasuatu

periodetertentusupayakebutuhanyang lebih banyak bisa dipenuhi tanpa harus menunggu.

2.4. Anticipation Stock adalah persediaan yang dibutuhkan untuk mengantisipasi kenaikan permintaan akibat sifat musiman dari permintaan terhadap suatu produk. Perusahaan bisa memprediksi adanya kenaikan permintaan dalam jumlah besar selama kurun waktu tertentu.

3. Berdasarkan sifat ketergantungan kebutuhan antara satu item dengan item lainnya.

Persediaan bisa dibagi menjadi dependent item dan independent item. Dependent item adalah item-item yang tergantung pada kebutuhan item lain. Yang termasuk dependent item adalah barang yang menjadi bahan baku.Ketergantungan ini bisa terlihat dalam BOM (bill of materials). Independent item adalah item-item yang tidak tergantung pada kebutuhan item lain. Yang termasuk independent item adalah barang-barang yang termasuk produk jadi.

2.5.3. Metode Pengendalian Persediaan

Menurut Arman (1999) metode pengendalian persediaan dapat dibagi menjadi:

1. Metode tradisional

Metode ini menggunakan matematika dan statistik sebagai alat bantu utama dalam memecahkan masalah kuantitatif dalam sistem persediaan. Metode ini bertujuan untuk mencari:

1. Jumlah ukuran pemesanan ekonomis (Economic Order Quantity).

2. Reorder point (titik pesan kembali). 3. Safety stock yang diperlukan.

Metode ini biasanya digunakan untuk mengendalikan barang yang permintaannya bersifat bebas dan tidak saling bergantung. Maksudnya adalah permintaan yang hanya dipengaruhi mekanisme pasar sehingga bebas dari kegiatan produksi atau dengan kata lain barang jadi.

2. Material Resource Planning (MRP)

Metode pengendalian tradisional tidak akan efektif bila digunakan untuk permintaan yang bersifat tidak bebas. Permintaan tidak bebas adalah permintaan yang tergantung kepada kebutuhan suatu komponen atau material dengan komponen material lainnya. Kebutuhan yang seperti ini adalah kebutuhan yang berkaitan dengan fungsi operasi produksi. MetodeMRPini berorientasipadakomputer,yangterdiridari

sekumpulanprosedur,aturan-aturankeputusandan

seperangkatmekanisme pencatatanyang

dirancanguntukmenjabarkanMasterProductionSchedule (MPS).

2.6. Sistem Informasi Persediaan

Siklus sistem informasi persediaan adalah sub sistem dari sebuah sistem untuk pemenuhan kebutuhan pelanggan (McLeod, 2001). Setelah dibuat

keputusan untuk menerima pesanan, perlu ditentukan apakah pesanan tersebut bisa dipenuhi dengan cara:

1. Memeriksa saldo persediaan

Ketika ada pesanan yang datang, maka akan dilakukan pengecekan terhadap persediaan stok. Jika pesanan tersebut tidak dapat dipenuhi, maka pesanan tersebut akan menjadi back order atau pesanan yang tertunda. Pada titik inilah semua data yang berhubungan dengan persediaan barang akan dibutuhkan. Data seperti jenis barang, lokasi gudang, jumlah stok di gudang dan sebagainya akan dibutuhkan apakah permintaan barang tersebut dapat dipenuhi atau tidak.

2. Memeriksa reorder point

Reorder point (titik pesan kembali) adalah jumlah persediaan yang memicu kegiatan pengisian kembali persediaan. Saat jumlah stok barang turun mencapai reorder point maka tibalah waktunya untuk melakukan pemesanan ulang. Reorder point sebaiknya ditetapkan cukup tinggi sehingga pasokan baru akan diterima kembali sebelum terjadinya stock out.

3. Menambahkan jenis barang yang diterima

Proses ini adalah proses untuk menambah stok barang ketika menerima persediaan barang dari pemasok. Pada langkah ini menggunakan arus data barang diterima dari sistem peneriman dan memperbaharui stok barang persediaan.

Data persediaan merupakan merupakan hal yang harus dicatat dalam sistem buku besar. Nilai persediaan disertakan sebagai aktiva di neraca. Langkah ini mengambil data yang diperlukan sistem buku besar dari data persediaan dan meneruskannya ke dalam sistem dalam bentuk arus data buku besar persediaan.

2.7. Supply Chain Management

2.7.1. Pengertian Supply Chain

Supply chain adalah sebuah proses bisnis dan informasi yang berulang dengan menyediakan barang atau layanan dari pemasok melalui proses pembuatan dan pendistribusian hingga sampai ke pelanggan. (Schroeder, 2007). Menurut Pujawan (2005) supply chain adalah jaringan perusahaan-perusahaan yang secara bersama-sama bekerja untuk menciptakan dan menghantarkan barang ke tangan akhir pemakai. Supply chain bisa diartikan sebagai jaringan fisiknya, yaitu perusahaan yang terlibat dalam proses memasok barang, memproduksi barang, dan termasuk mengirimkannya hingga pemakai akhir.

Menurut Indrajid dan Djokopranoto (2005), supply chain adalah suatu sistem dari organisasi untuk menyalurkan barang produksi ataupun jasa kepada pelanggannya. Rantai ini juga merupakan jaringan dari berbagai organisasi yang saling berhubungan dan mempunyai tujuan akhir yang sama, yaitu menyelenggarakan pengadaan hingga barang tersebut sampai kepada konsumen.

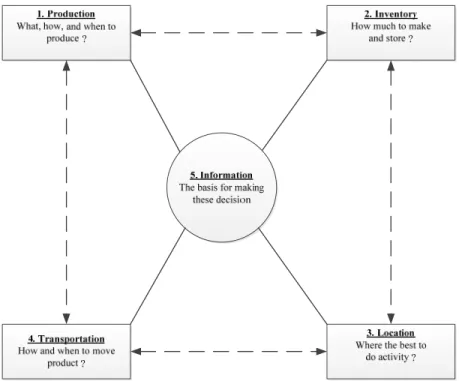

Menurut Hugos (2003), perusahaan harus mengambil keputusan secara individu dan kolektif untuk meningkatkan dan mencapai supply chain yang

efektif. Sehubungan dengan aksi perusahaan dalam lima pendorong utama untuk supply chain yaitu:

1. Production (produksi)

Perusahaan harus mengetahui barang apa yang diinginkan pasar, seberapa banyak barang tersebut harus diproduksi, dan kapan memproduksinya. Aktivitas ini adalah aktivitas pembuatan Master Production Schedules (MPS) yang berhubungan dengan kapasitas 2. Inventory (persediaan)

Perusahaan perlu mengetahui persediaan apa yang harus distok di setiap level supply chain, berapa banyak persediaan bahan baku, barang setengah jadi, atau barang jadi. Persediaan bertujuan untuk menjadi buffer (penyangga) dalam kegiatan supply chain yang tidak pasti.

3. Location (lokasi)

Lokasi sangat menentukan dalam supply chain. Dimana lokasi yang paling efektif, fasilitas apa yang harus dimiliki untuk produksi dan penyimpanan barang tersebut sangat menentukan untuk mendorong supply chain. Setelah lokasi yang strategis tersebut didapatkan maka dapat ditentukan jalur yang memungkinkan untuk melakukan distribusi.

4. Transportation (transportasi)

Transportasi menjadi hal yang penting untuk melakukan distribusi barang dari lokasi supply chain yang satu ke lokasi yang lain.

Informasi yang tepat waktu dan akurat berperan penting dalam koordinasi distribusi dan pengambilan keputusan yang lebih baik.

Gambar 2.2. Kerangka Lima Pendorong Utama Supply Chain Sumber: Essentials of Supply Chain Management (Hugos, 2003)

Kombinasi yang tepat dari kelima elemen tersebut akan mendorong efisiensi dan meningkatkan kemampuan dari supply chain serta menurunkan biaya persediaan dan operasional.

2.7.2. Pengertian Supply Chain Management

Supply chain management adalah suatu pendekatan untuk mengintegrasikan berbagai organisasi dalam hal pengadaan dan penyaluran barang, yaitu pemasok, perusahaan manufaktur, gudang, dan toko sehingga barang

dapat diproduksi dan didistribusikan dengan jumlah yang tepat, waktu yang tepat, dan tujuan yang tepat dengan biaya seminimal mungkin (Simchi-Levi & Kaminsky, 2004). Menurut Schroeder (2007)supply chain management adalah suatu perancangan dan pengendalian arus informasi dan material dari suatu supply chain untuk mencapai kepuasan konsumen saat ini dan masa yang akan datang. Menurut Heizer dan Render (2000), supply chain management adalah pengintegrasian aktivitas pengadaan barang dan jasa, proses mengubah bahan baku menjadi barang setengah jadi dan produk akhir hingga penyampaiannya ke pelanggan. Sedangkan menurut Pujawan (2005), supply chain management adalah sebuah metode, alat, pendekatan untuk mengelola supply chain itu sendiri. Jadi dapat disimpulkan bahwa supply chain management adalah suatu konsep sistem persediaan barang atau inventori, meliputi uang, barang, dan informasi, mulai dari bahan baku menjadi barang setengah jadi dan produk akhir ataupun barang dari suplier hingga ke konsumen.

2.7.3. Tujuan Supply Chain Management

Supply chain management bertujuan untuk memaksimalkan hubungan antar setiap bagian dalam supply chain guna menghasilkan suatu produk yang terbaik bagi konsumen dan dapat mengurangi biaya-biaya pada produk akhir (Chopra, 2001). Supply chain yang terintegrasi akan meningkatkan keseluruhan nilai yang dihasilkan dari supply chain tersebut. Sedangkan menurut Heizer dan Render (2000) tujuan dari supply chain management adalah untuk membangun sebuah rantai yang dimulai dari pemasok hingga ke konsumen yang memusatkan perhatian untuk memaksimalkan nilai kepada konsumen tersebut. Sedangkan

menurut Dilworth (2000), tujuan dari supply chain management adalah perencanaan dan koordinasi semua kegiatan yang terdapat dalam supply chain sehingga pelayanan kepada pelanggan akan maksimal dan dengan biaya yang rendah.

2.7.4. Elemen Supply Chain Management

Supply chain management adalah semua kegiatan yang terkait dengan siklus material, informasi, dan uang dari sebuah supply chain (Pujawan, 2005). Supply chain management melibatkan proses perencanaan, perancangan, dan pengendalian atas arus informasi dan meterial di dalam supply chain dengan tujuan untuk memenuhi kebutuhan pelanggan secara efisien. Segala aktivitas dalam supply chain dikoordinasikan dengan menggunakan supply chain management karena inti dari supply chain management adalah menerima permintaan dari pelanggan dan memformulasikannya ke dalam aktivitas yang berhubungan dengan aktivitas-aktivitas di dalam supply chain sehingga memungkinkan perusahaan mencapai efisiensi ekonomi karena keseimbangan baik dalam persediaan dan permintaan, serta menghindari ketidakpastian permintaan dari siklus pemesanan.

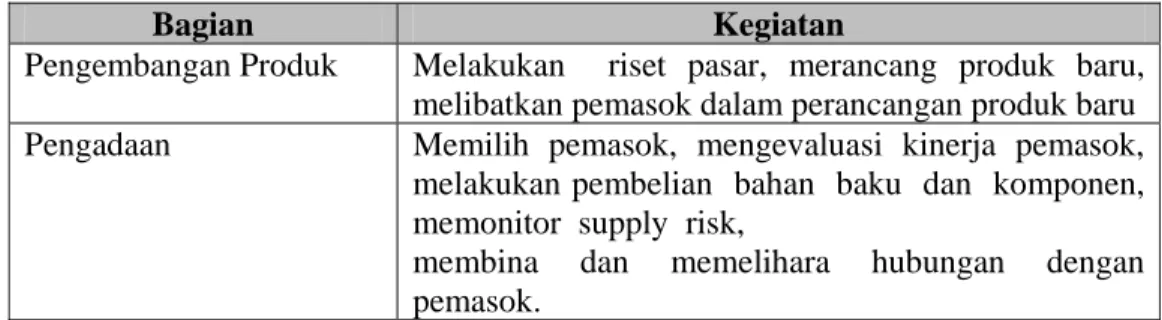

Tabel 2.1. Fungsi Utama Supply Chain

Bagian Kegiatan

Pengembangan Produk Melakukan riset pasar, merancang produk baru, melibatkan pemasok dalam perancangan produk baru

Pengadaan Memilih pemasok, mengevaluasi kinerja pemasok,

melakukan pembelian bahan baku dan komponen, memonitor supply risk,

membina dan memelihara hubungan dengan pemasok.

Sumber: Supply Chain Managemen(Pujawan, 2005)

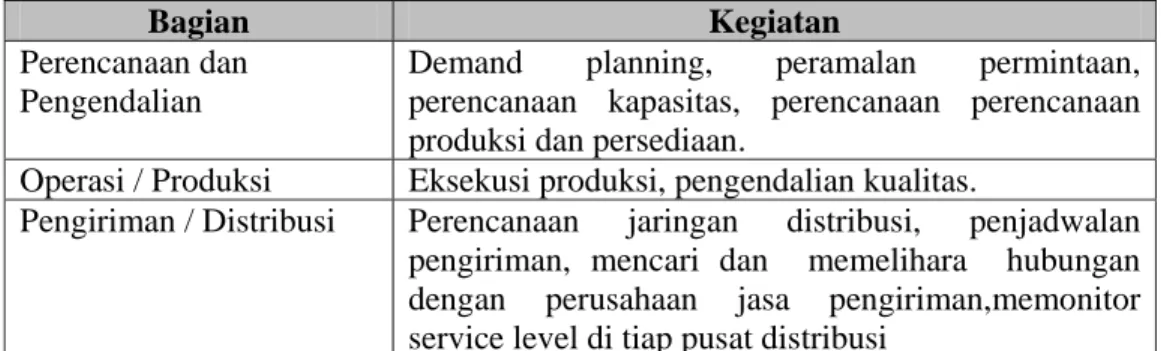

Tabel 2.1. Fungsi Utama Supply Chain (sambungan)

Bagian Kegiatan

Perencanaan dan Pengendalian

Demand planning, peramalan permintaan, perencanaan kapasitas, perencanaan perencanaan produksi dan persediaan.

Operasi / Produksi Eksekusi produksi, pengendalian kualitas.

Pengiriman / Distribusi Perencanaan jaringan distribusi, penjadwalan pengiriman, mencari dan memelihara hubungan dengan perusahaan jasa pengiriman,memonitor service level di tiap pusat distribusi

Sumber: Supply Chain Management, (Pujawan, 2005)

Sedangkan menurut Srevenson (2007), supply chain management terdiri dari elemen-elemen kunci sebagai berikut:

Tabel 2.2. Elemen-Elemen Supply Chain Management

Elemen Kegiatan

Customers (konsumen) Menentukan produk dan jasa apa yang diinginkan konsumen.

Forecasting (peramalan) Memprediksi jumlah dan waktu yang diinginkan konsumen.

Design (desain) Mengelompokkan pelanggan, keinginan, manufaktur, dan waktu masuk pasar.

Capacity Planning (perencanaan kapasitas)

Mencocokkan permintaan dan persediaan. Processing

(pemprosesan)

Mengontrol kualitas dan penjadwalan kerja. Inventory (persediaan) Menghubungkan permintaan sambil mengontrol

biaya untuk menahan inventori.

Purchasing (pembelian) Mengevaluasi potensi suplier, kebutuhan pendukung untuk operasi dari barang dan jasa.

Supplier (pemasok) Memonitor kualitas suplier, ketepatan waktu pengiriman, fleksibilitas, menjaga relasi dengan suplier.

Location (lokasi) Menentukan lokasi dari fasilitas.

informasi dan material.

Sumber: Operational Management (Stevenson, 2007)

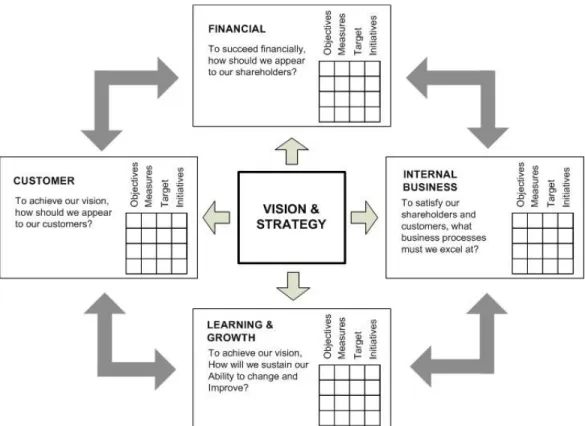

2.8. Balanced Scorecard

2.8.1. Konsep Balanced Scorecard

Konsep balanced scorecard pertama kali diperkenalkan oleh Kaplan dan Norton (1992) lewat artikelnya “Balanced Scorecard-Measures that Drive Performance” . menurut Kaplan dan Norton, balanced scorecard paling sukses ketika digunakan untuk mendorong proses perubahan. Sekarang balanced scorecard bukan lagi hanya sebagai alat pengukuran kinerja, tetapi juga berkembang masuk ke dalam sistem strategis manajemen. Balanced scorecard digunakan untuk mempersempit jarak kesenjangan antara strategi dan aksi. Caranya adalah dengan menterjemahkan balanced scorecard tersebut dengan inisiatif strategis dan sasaran personal. Inisiatif strategis meliputi apa yang perlu dilakukan untuk mencapai visi perusahaan, sedangkan sasaran personal adalah apa yang harus dilakukan personal perusahaan untuk mencapai visi dari perusahaan tersebut.

Gambar 2.3. Penerapan Balanced Scorecard

Sumber: The Strategy-Focused Organization : How Balanced Scorecard Companies Thrive in the New Business Environment.(Kaplan, 2001)

Menurut Widjaja (2000:2), balanced scorecard merupakan sekumpulan tools untuk mengukur kinerja yang terintegrasi, yang berasal dari strategi perusahaan dan mendukung strategi perusahaan secara keseluruhan. Balanced scorecard memberikan suatu cara untuk menyampaikan strategi dari sebuah perusahaan pada manajer-manajer di seluruh organisasi.

Balanced scorecard merupakan suatu konsep, sistem pengukuran kinerja dalam perusahaan untuk melakukan investasi dengan customer atau pelanggan, pembelajaran dan pertumbuhan bagi karyawan dan manajemen (learning and growth), proses bisnis internal (system) demi memperoleh hasil–hasil finansial yang memungkinkan perusahaan untuk berkembang (Kaplan, 2001). Terdapat

empat perspektifbalanced scorecard yang terkait dengan visi dan strategi dari suatu perusahaan, yaitu:

1. Financial Perspective (perspektif keuangan)

Perspektif keuangan adalah salah satu perspektif yang sangat penting dalam perusahaan karena tidak ada satupun perusahaan yang ingin mengalami kerugian dalam bisnisnya. Laba perusahaan menjadi tolok ukur dalam pengukuran kinerja keuangan perusahaan.

2. Customer perspective (perspektif pelanggan)

Kualitas pelayanan yang baik (service excellence) menjadi prasyarat utama untuk menunjang keberhasilan suatu bisnis.

3. Internal business process perspective (perspektif proses bisnis internal)

Perspektif ini dapat dilihat dalam dua bagian, yaitu:

3.1. Proses inovasi. Merupakan proses menciptakan produk atau jasa dengan nilai yang baru secara terus menerus untuk meningkatkan pelayanan kepada pelanggan.

3.2. Proses operasi. Merupakan proses menciptakan nilai dari perusahaan yang dimulai dari menerima pesanan dari pelanggan dan menyelesaikannya dengan memberikan produk dengan efisien, konsisten, dan tepat waktu.

4. Learning and growth perspective (perspektif pembelajaran dan pertumbuhan)

Tujuan dari perspektif ini adalah menghasilkan kinerja yang istimewa karena dengan pembelajaran dan pertumbuhan dapat meningkatkan

infrastruktur dan kapabilitas pekerja yang memungkinkan tujuan dalam tiga perspektif lainnya dapat tercapai.

Gambar 2.4. PerspektifBalanced Scorecard

Sumber: The Strategy-Focused Organization : How Balanced Scorecard Companies Thrive in the New Business Environment. (Kaplan, 2001)

2.8.2. Keunggulan Balanced Scorecard

Terdapat beberapa keunggulan penggunaan balanced scorecard, yaitu komrehensif, koheren, seimbang, dan terukur (Mulyadi, 2001).

1. Komprehensif

Komprehensif berarti bahwa balanced scorecard memiliki perspektif yang sebelumnya hanya terbatas pada keuangan saja, sekarang menjadi

lebih luas dengan tambahan tiga perspektif lainnya, yaitu pelanggan, proses bisnis internal, serta pertumbuhan dan pembelajaran. Manfaat dari perluasan tersebut yaitu:

1.1. Memampukan perusahaan untuk memasuki lingkungan bisnis yang kompleks

1.2. Menjanjikan kinerja keuangan yang berlipat ganda dan berjangka panjang.

2. Koheren

Balanced scorecard mewajibkan personel untuk membangun hubungan sebab akibat antara berbagai sasaran strategis yang dihasilkan dalam perencanaan strategis. Hal ini akan memicu personel untuk bertanggung jawab dalam mencari inisiatif strategis yang menghasilkan sasaran strategis bagi perusahaan.

3. Seimbang

Seimbang berarti keempat perspektif yang ada di dalam balanced scorecard mencerminkan keseimbangan antara fokus internal (proses bisnis internal dan pertumbuhan dan pembelajaran) dan fokus eksternal (kepuasan pelanggan dan kinerja keuangan).

4. Terukur

Sasaran strategis yang sulit diukur secara tradisional, dapat diukur dan dikelola dengan baik menggunakan balanced scorecard. Sasaran strategis yang sulit diukur adalah pelanggan, proses bisnis internal serta pertumbuhan dan pembelajaran.

2.9. IT Balanced Scorecard

2.9.1. Konsep IT Balanced Scorecard

Pada tahun 1997, Martinsons, David, dan Tse mengadaptasi dan memodifikasi konsep balanced scorecard yang biasa dan mengimplementasikannya pada departemen TI suatu perusahaan, konsep tersebut kemudian dikenal dengan IT balanced scorecard. Perubahan tersebut dilakukan karena departemen TI adalah departemen yang unik dalam sebuah perusahaan. Departemen TI biasanya melayani kebutuhan internal perusahaan dan proyek yang dikerjakan biasanya untuk kepentinganend user dan perusahaan secara keseluruhan (Keyes, 2005:94).

Keempat perspektif yang ada di balanced scorecard kemudian dimodifikasi menjadi kontribusi bisnis, orientasi pengguna atau pelanggan, kesempurnaan operasional, dan orientasi masa depan.

Gambar 2.5. Modifikasi Perspektif Balanced Scorecard Menjadi IT Balanced Scorecard

Tujuan dari IT balanced scorecard menurut Keyes (2005:22) antara lain: 1. Menyelaraskan perencanaan TI dengan tujuan dan kebutuhan bisnis. 2. Membangun pengukuran yang tepat untuk melakukan evaluasi

efektivitas dari TI.

3. Menyelaraskan usaha karyawan untuk mencapai sasaran TI. 4. Merangsang dan meningkatkan kinerja TI.

5. Memberikan hasil yang seimbang untuk seluruh stakeholder. Kelebihan dari penggunaan IT balanced scorecard adalah:

1. Perusahaan dapat mengembangkan analisis kinerja TI mereka secara luas dan spesifik dari perspektif-perspektif IT balanced scorecard. 2. Meningkatkan efektivitaas proyek TI untuk memenuhi kebutuhan

strategi perusahaan.

3. Memberikan pengertian yang lebih luas dan penerimaan inisiatif TI melalui komunikasi yang jelas dan komprehensif.

4. Meningkatkan hubungan dan dialog antara TI dengan perusahaan dan unit bisnisnya.

5. Teknologi diposisikan sebagai sesuatu yang dapat menjadi competitive advantage (keunggulan bersaing).

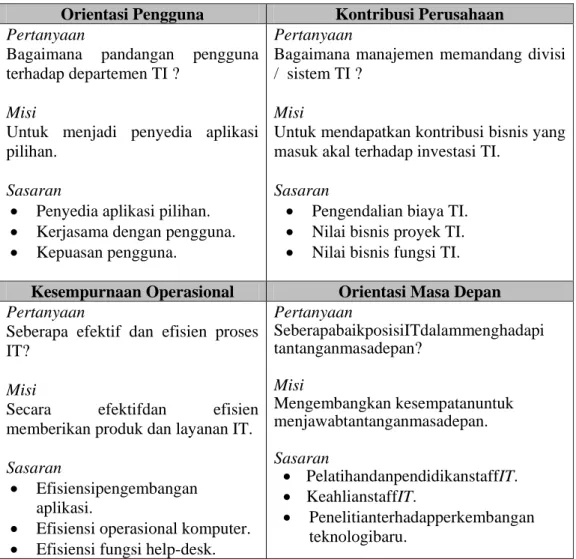

2.9.2. Perspektif IT Balanced Scorecard

Menurut Keyes (2005) ada empat perspektif dari IT balanced scorecard yang merupakan modifikasi dari perspektif balanced scorecard tradisional adalah:

Perspektif ini menggambarkan kemampuan TI untuk memberikan nilai bisnis bagi perusahaan, apa kontribusi dari investasi TI bagi perusahaan.

2. Orientasi pengguna (end user view)

Menggambarkan kemampuan TI untuk memberikan kepuasan dan memenuhi kebutuhan pengguna TI dalam perusahaan.

3. Kesempurnaan operasional

Menggambarkan kemampuan TI dalam melakukan proses bisnis perusahaan untuk mendukung keberhasilan perusahaan. Dengan menggunakan teknologi dapat membuat proses operasional menjadi lebih efektif dan efisien.

4. Orientasi masa depan

Menggambarkan kesiapan TI dalam perusahaan untuk menghadapi tantangan masa depan. Pengukuran pada perspektif ini mencakup kesiapan karyawan dalam mendukung TI di masa yang akan datang, menyediakan portofolio aplikasi untuk masa yang akan datang, seberapa baik posisi TI dalam menghadapi masa yang akan datang.

Tabel 2.3. Framework Umum IT Balanced Scorecard Orientasi Pengguna Kontribusi Perusahaan Pertanyaan

Bagaimana pandangan pengguna terhadap departemen TI ?

Misi

Untuk menjadi penyedia aplikasi pilihan.

Sasaran

• Penyedia aplikasi pilihan. • Kerjasama dengan pengguna. • Kepuasan pengguna.

Pertanyaan

Bagaimana manajemen memandang divisi / sistem TI ?

Misi

Untuk mendapatkan kontribusi bisnis yang masuk akal terhadap investasi TI.

Sasaran

• Pengendalian biaya TI. • Nilai bisnis proyek TI. • Nilai bisnis fungsi TI.

Kesempurnaan Operasional Orientasi Masa Depan Pertanyaan

Seberapa efektif dan efisien proses IT?

Misi

Secara efektifdan efisien memberikan produk dan layanan IT. Sasaran

• Efisiensipengembangan aplikasi.

• Efisiensi operasional komputer. • Efisiensi fungsi help-desk.

Pertanyaan SeberapabaikposisiITdalammenghadapi tantanganmasadepan? Misi Mengembangkan kesempatanuntuk menjawabtantanganmasadepan. Sasaran • PelatihandanpendidikanstaffIT. • KeahlianstaffIT. • Penelitianterhadapperkembangan teknologibaru.

Sumber: The Balanced Scorecard: a Foundation for the Strategic Management of Information Systems (Martinsons, 1999)

2.10. Proses Cascading IT Balanced Scorecard

Proses cascading adalah proses dimana sasaran strategis di tingkat perusahaan dipecah lebih detail dan dijabarkan di tingkat divisi, bahkan sampai tingkat individu, dengan keterkaitan yang jelas (Suwardi, 2008). Dengan demikian akan terjadi keselarasan antara strategi di tingkat perusahaan dan strategi di tingkat divisi, bahkan di tingkat individu. Di dalam buku Step by Step in

Cascading Balanced Scorecard to Functional Scorecards (Suwardi, 2008) disebutkan sepuluh langkah untuk melakukan proses cascading, yaitu:

1. Analisis visi dan misi divisi

Pada langkah ini, perlu dilakukan studi atas visi dan misi dari divisi harus sejalan dengan visi dan misi perusahaan dan harus lebih spesifik daripada visi dan misi perusahaan.

2. Mengidentifikasi kontribusi dan pengaruh divisi terhadap peta strategi perusahaan

Pada tahap ini dilakukan analisa hubungan atau keterkaitan antara Sasaran Strategis (SS) yang ada di peta strategi perusahaan dengan tugas pokok dan proses-proses inti dari divisi. Pada tahap ini dipilih SS mana yang berkaitan dengan divisi.

3. Mengidentifikasi “pelanggan” divisi

Pelanggan yang dimaksud adalah pelanggan eksternal perusahaan maupun pelanggan internal perusahaan. Pelanggan internal adalah pelanggan dalam lingkup perusahaan tetapi diluar divisi yang bersangkutan.

4. Mengidentifikasi tugas pokok dari divisi

Pada tahap ini dilakukan identifikasi terhadap tugas pokok dari divisi, kemudian dilakukan pula identifikasi atas output utama yang dihasilkan dari setiap tugas pokok tersebut.

5. Identifikasi harapan pelanggan

Pada tahap ini, output yang dihasilkan dari langkah keempat dihubungkan dengan “pelanggan” yang telah diidentifikasi dari langkah ketiga, serta mencari tahu apa yang diharapkan oleh “pelangggan: tersebut.

6. Cascading SS perusahaan ke divisi

Pada tahap ini dilakukan penurunan atas sasaran strategis (SS) perusahaan diturunkan ke peta strategi divisi. Pada saat diturunkan menjadi peta strategi divisi ditentukan masuk ke perspektif yang mana dari IT Balanced Scorecard.

7. Memperhatikan isu-isu lokal

Langkah ketujuh merupakan serangkaian proses untuk melengkapi peta strategi. Pengembangan SS dilakukan dengan merumuskan ke dalam 4 perspektif kontribusi perusahaan, orientasi pengguna, kesempurnaan operasional, dan orientasi masa depan.

8. Menyusun peta strategi divisi

Pada langkah ini dilakukan proses identifikasi garis hubungan sebab-akibat di antara SS yang telah disusun untuk membentuk peta strategi divisi.

9. Mengidentifikasi dan mendefinisikan KPI untuk setiap SS

Setelah peta strategi beserta SS untuk tingkat divisi, dilakukan identifikasi untuk menentukan Key Performance Indikator (KPI) utnuk setiap SS yang diajukan. KPI adalah indikator yang digunakan untuk mengukur kinerja. Ada empat cara dalam menentukan KPI:

9.1. KPI Eksak: merupakan ukuran yang ideal untuk mengukur hasil pencapaian SS. Pengukuran dilakukan dengan frekuensi yang tinggi (sering). Contoh KPI eksak adalah dengan melakukan survei.

9.2. KPI Proksi: pengukuran dilakukan tidak secara langsung, tetapi melalui sesuatu yang mewakili hasil tersebut. Contoh KPI proksi adalah dengan melihat jumlah komplain yang diterima.

9.3. KPI Aktivitas: mengukur aktivitas berdasarkan output dari sebuah kegiatan. Contoh KPI aktivitas adalah dengan melihat anggaran untuk melakukan pelatihan.

9.4. KPI Proyek: mengukur progres dari sebuah proyek apakah sesuai dengan anggaran, waktu, dan spesifikasi. Contoh KPI proyek adalah dengan melihat progres penyelesaian dari sebuah proyek. 10. Menentukan target KPI

Target untuk suatu ukuran dalam IT Balanced Scorecard biasanya dibuat dalam waktu satu tahun pengukuran. Penentuan target biasanya ditentukan berdasarkan: pencapaian masa lalu, keinginan stakeholder, dan rujukan kondisi internal dan eksternal preusahaan.

2.11. Analisa Faktor

Analisa faktor adalah salah satu pendekatan multi-variabel analisis. Menurut Hair (1992) analisis faktor adalah pendekatan statistik yang dapat digunakan untuk menganalisa hubungan antara banyak variabel dan untuk menjelaskan variabel tersebut dalam dimensi dasar yang lebih umum, atau biasa disebut dengan faktor.

Analisa faktor merupakan suatu metode analisis dari multi-variabel yang memperhatikan hubungan internal dari sebuah himpunan variabel dimana hubungan tersebut dapat diartikan sebagai hubungan linier atau mendekati. Dalam

analisa faktor ini seluruh variabel yang ada akan dilihat hubungannya (inter-dependent among variables), sehingga akan menghasilkan pengelompokan atau yang biasa disebut abstraction dari banyak variabel menjadi beberapa variabel baru atau yang disebut faktor. Dengan sedikit faktor ini akan menjadi lebih mudah untuk dikelola dan diinterpretasikan.

Tujuan utama dari analisa faktor adalah untuk menggambarkan keragaman diantara banyak variabel yang sebenarnya dapat dibedakan dalam beberapa sifat yang mendasar namun tidak dapat terobservasi kuantitasnya. Sifat yang mendasar namun tak dapat terobservasi kuantitasnya ini disebut faktor.

Ada dua tahap dalam melakukan analisa faktor, yaitu :

1. Factor extraction, yaitu menemukan faktor atau dimensi yang sedikit tapi mengandung sebanyak mungkin variabel atau indikator.

2. Factor rotation, yaitu teknik untuk memutar axis sehingga diperoleh faktor yang dapat diinterpretasi.

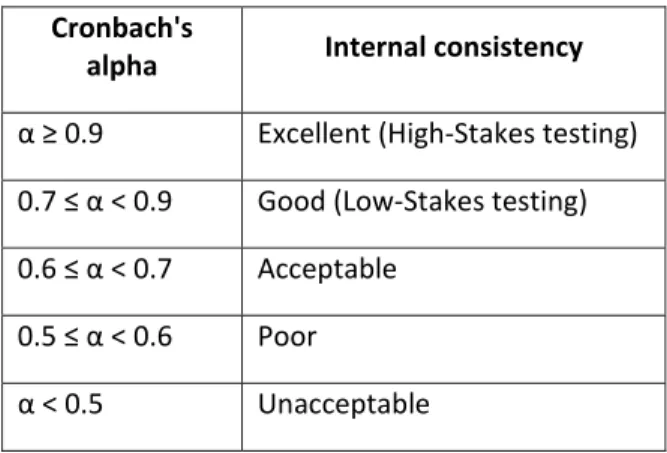

2.11.1. Uji Reliabilitas

Dalam menguji realibilitas variabel yang ada, penelitian ini menggunakan SPSS untuk mendapatkan nilai Cronbach’s Alpha. Jika nilai Cronbach’s Alpha mendekati lebih besar dari 0,7 maka data dapat dikatakan reliable (Sugiyono,2007).

Tabel 2.4. Kriteria Reliabilitas Cronbach’s Alpha Cronbach's alpha Internal consistency α ≥ 0.9 Excellent (High‐Stakes testing) 0.7 ≤ α < 0.9 Good (Low‐Stakes testing) 0.6 ≤ α < 0.7 Acceptable 0.5 ≤ α < 0.6 Poor α < 0.5 Unacceptable

Sumber: Reliabilitas dan Validitas (Azwar, 2012)

2.11.2. Kaiser Meyen Oikin (KMO)

Uji KMO bertujuan untuk mengetahui apakah semua data yang telah diambil telah cukup untuk difaktorkan. Variabel dapat diterima sebagai instrumen penelitian jika nilai KMO-nya lebih tinggi dari 0.5 dan signifikansi jauh di bawah 0.05. Semakin tinggi KMO semakin valid pernyataan yang diujikan. Hal tersebut sesuai dengan pernyataan Sharma (1996), KMO diatas 0.90 bernilai baik sekali, sedangkan nilai KMO dibawh 0.50 ditolak untuk dilanjutkan sebagai instrumen penelitian. Klasifikasi penilaian ukuran KMO adalah sebagai berikut:

Tabel 2.5. Rekomendasi KMO

Ukuran KMO Rekomendasi > 0.90 Baik sekali > 0.80 Baik > 0.70 Sedang > 0.60 Cukup > 0.50 Kurang < 0.50 Ditolak

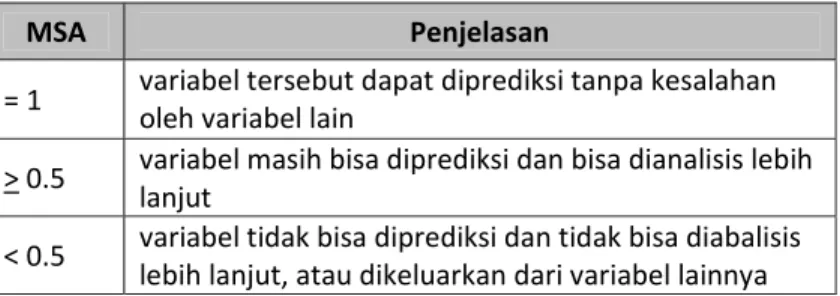

2.11.3. Anti-Image Correlation

Analisa anti-image correlation adalah analisa untuk mengecek apakah variabel yang akan digunakan bisa diprediksi atau bisa dianalis lebih lanjut atau dikeluarkan dari analisa. Penilaian apakah variabel tersebut dapat dianalisa lebih lanjut adalah MSA (Measure of Sampling Adequacy). Kriteria dari penilaian MSA adalah sebagai berikut:

Tabel 2.6. Klasifikasi MSA

MSA Penjelasan = 1 variabel tersebut dapat diprediksi tanpa kesalahan oleh variabel lain > 0.5 variabel masih bisa diprediksi dan bisa dianalisis lebih lanjut < 0.5 variabel tidak bisa diprediksi dan tidak bisa diabalisis lebih lanjut, atau dikeluarkan dari variabel lainnya Sumber: Statistik Multivariat Edisi Revisi (Singgih Santoso, 2014)