BAB II

TINJAUAN PUSTAKA

2.1 Agency Theory

Timbulnya manajemen laba dapat di jelaskan dengan Teori Agensi. Teori Agensi dimulai ketika pemilik perusahaan tidak mampu mengelola perusahaan sendiri, sehingga pemilik harus melakukan kontrak dengan eksekutif untuk menjalankan perusahaan. Sebagai agen, manajer secara moral bertanggungjawab untuk mengoptimalkan keuntungan para pemilik (principal) dan sebagai imbalannya akan memperoleh kompensasi sesuai kontrak. Dengan demikian terdapat dua kepentingan yang berbeda didalam perusahaan, dimana masing-masing pihak berusaha untuk mencapai atau mempertahankan tingkat kemakmuran yang dikehendaki. Adanya perbedaan kepentingan antara manajemen dan pemilik tersebut dapat mempengaruhi kebijakan perusahaan yang diputuskan manajemen (Wiryandari , 2008). Teori Agensi mengasumsikan bahwa principal tidak memiliki informasi yang cukup tentang kinerja agen. Agen memiliki lebih banyak informasi mengenai kapasitas diri, lingkungan kerja, perusahaan secara keseluruhan dan prospek dimasa yang akan datang dibandingkan dengan principal. Hal inilah yang menyebabkan ketidakseimbangan informasi yang dimiliki oleh principal dan agen. Ketidakseimbangan inilah yang disebut sebagai asimetri informasi. Adanya asumsi bahwa tiap pihak bertindak untuk memaksimalkan dirinya sendiri, mengakibatkan agen memanfaatkan adanya asimetri informasi yang dimilikinya untuk menyembunyikan beberapa informasi yang tidak diketahui oleh principal. Asimetri informasi dan konflik kepentingan yang terjadi antara principal dan agen mendorong agen untuk menyajikan informasi yang tidak sebenarnya kepada principal, terutama jika informasi berkaitan dengan pengukuran kinerja agen. Asimetri informasi ini mengakibatkan terjadinya

moral hazard berupa usaha manajemen (management effort) untuk melakukan earnings management.

Jensen dan Meckling (1976) mendefinisikan hubungan keagenan sebagai sebuah kontrak yang menyatakan bahwa seorang atau lebih (principal) meminta kepada orang lain (agen) untuk melakukan jasa tertentu demi kepentingan principal, dengan mendelegasikan otoritas kepada agen. Oleh karena itu kontrak yang baik antara principal dan agen adalah kontrak yang mampu menjelaskan apa saja yang harus dilakukan agen dalam mempertanggungjawabkan kinerjanya kepada principal.

Wijayanti (2006) juga menggambarkan hubungan keagenan (agency relationship) sebagai hubungan yang timbul karena adanya kontrak yang ditetapkan antara principal yang menggunakan agen untuk melakukan jasa atas nama principal yang meliputi pendelegasian wewenang pengambilan keputusan kepada agen. Walaupun terdapat kontrak, agen tidak akan melakukan hal yang terbaik untuk kepentingan principal. Hal tersebutlah yang menimbulkan adanya konflik kepentingan antara agen dengan pemilik (principal).

Konflik kepentingan antara pemilik dan agen terjadi karena kemungkinan agen tidak selalu berbuat sesuai dengan kepentingan principal, sehingga memicu biaya keagenan (agency cost). Menurut Wijayanti (2006), agency theory memiliki asumsi bahwa masing-masing individu semata-mata termotivasi oleh kepentingan dirinya sendiri sehingga menimbulkan konflik kepentingan antara principal dan agen. Pihak principal termotivasi mengadakan kontrak untuk menyejahterakan dirinya dengan profitabilitas yang selalu meningkat. Agen termotivasi untuk memaksimalkan pemenuhan kebutuhan ekonomi dan psikologisnya, antara lain dalam memperoleh investasi, pinjaman, maupun kontrak kompensasi. Konflik kepentingan semakin meningkat terutama karena principal tidak dapat memonitor aktivitas CEO sehari-hari untuk memastikan bahwa CEO bekerja sesuai dengan keinginan pemegang saham.

Timbulnya manajemen laba dapat dijelaskan dengan Teori Agensi. Sebagai agen manajer secara moral bertanggungjawab untuk mengotimalkan keuntungan para pemilik (principal) dan sebagai imbalannya akan memperoleh kompensasi sesuai dengan kontrak. Dengan demikian terdapat dua kepentingan yang berbeda di dalam perusahaan dimana masing-masing pihak berusaha untuk mencapai atau mempertahankan tingkat kemakmuran yang dikehendaki (Ujiyantho dan Pramuka, 2007).

Teori Agensi menggunakan tiga asumsi sifat manusia, yaitu : (1) manusia pada umumnya mementingkan diri sendiri (self interest), (2) manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationally), dan (3) manusia selalu menghindari resiko (risk averse). Berdasarkan asumsi sfiat dasar manusia tersebut manajer sebagai manusia akan bertindak opportunistic, yaitu mengutaman kepentingan pribadi (Ujiyantho dan Pramuka, 2007).

2.2 Manajemen Laba

2.2.1 Pengertian Manajemen Laba

Para manajer memiliki fleksibilitas untuk memilih diantara beberapa cara alternatif dalam mencatat transaksi sekaligus memilih opsi-opsi yang ada dalam perlakuan akuntansi yang sama. Fleksibilitas ini yang dimaksudkan untuk memungkinkan para manajer mampu beradaptasi terhadap berbagai situasi ekonomi dan menggambarkan konsekuensi ekonomi yang sebenarnya dari transaksi tersebut, dapat juga digunakan untuk mempengaruhi tingkat pendapatan pada suatu waktu tertentu dengan tujuan untuk memberikan keuntungan bagi manajemen dan para pemangku kepentingan (stakeholder). Ini adalah esensi dari manajemen laba (earnings management), yaitu suatu kemampuan untuk memanipulasi pilihan-pilihan yang tersedia dan mengambil pilihan yang tepat untuk dapat mencapai tingkat laba yang diharapkan.

Scoot (2001) mendefinisikan manajemen laba sebagai pemilihan kebijakan akuntansi oleh manajemen untuk mencapai tujuan khusus. Manajemen laba merupakan suatu proses yang disengaja, menurut batasan standar akuntansi keuangan untuk mengarahkan pelaporan laba pada tingkat tertentu.

Menurut Schipper, 1989 (Wijayanti, 2006), manajemen laba adalah intervensi dalam proses pelaporan keuangan eksternal dengan tujuan untuk mendapatkan keuntungan-keuntungan pribadi. Manajemen laba terjadi apabila manajer menggunakan penilaian dalam pelaporan keuangan dan dalam struktur transaksi untuk mengubah laporan keuangan guna menyesatkan pemegang saham mengenai prestasi ekonomi perusahaan atau mempengaruhi akibat akibat perjanjian yang mempunyai kaitan dengan angka-angka yang dilaporkan dalam laporan keuangan.

Menurut Fischer dan Rozenweig, 1995 dalam Fajri dan Mayangsari, (2012), manajemen laba merupakan tindakan manajer untuk meningkatkan (menurunkan) laba yang dilaporkan saat kini dari suatu unit yang menjadi tanggungjawab manajer tanpa mengkaitkan dengan peningkatan (penurunan) profitabilitas ekonomi jangka panjang.

Berdasarkan teori di atas, maka manajemen laba adalah tindakan manajer untuk untuk meningkatkan (menurunkan) laba yang dilaporkan dengan tujuan untuk mendapatkan keuntungan-keuntungan pribadi. Dalam penerapan akuntansi akrual, prinsip akuntansi berterima umum merupakan fleksibilitas dengan mengijinkan manajer memilih kebijakan akuntansi dalam pelaporan laba. Fleksibilitas ini dimaksudkan agar manajer dapat menginformasikan kondisi ekonomi sesuai realitanya. Namun fleksibilitas prinsip akuntansi menimbulkan peluang bagi manajer untuk mengelola laba.

2.2.3 Motivasi dan Pola Manajemen Laba

Faktor-faktor yang memotivasi pihak manajemen untuk melakukan manajemen laba menurut Skousen, 2004 adalah sebagai berikut:

a. Memenuhi target internal

Target laba internal yang diharapkan dapat memotivasi manajemen sebagai pengukuran kinerja ternyata membawa dampak buruk. Adanya rencana pemberian bonus berdasarkan laba, ternyata meningkatkan kecenderungan manajemen untuk memanipulasi laba yang dihasilkan.

b. Memenuhi harapan eksternal

Adanya berbagai kepentingan pihak eksternal terhadap kinerja keuangan perusahaan maka pihak manajemen berusaha untuk menghindari pelaporan suatu kerugian dan mengecewakan pihak-pihak yang berkepentingan.

c. Meratakan atau memuluskan laba (income smoothing)

Supaya perusahaan terlihat memiliki angka yang tidak terlalu berfluktuasi, maka manajemen berusaha untuk mengelola laba yang dilaporkan. Hal ini bertujuan untuk mempermudah perusahaan dalam mendapatkan pinjaman dengan persyaratan yang menguntungkan serta untuk menarik investor.

d. Memperbaiki laporan keuangan untuk keperluan penawaran saham perdana (IPO)

Adanya persyaratan pasar modal yang menyatakan bahwa perusahaan yang akan melakukan IPO harus mendapatkan laba bersih membuat manajemen berusaha untuk memenuhi persyaratan tersebut, walaupun dengan memperluas asumsi-asumsi akuntansi sampai pada titik paling jauh dari aturan yang ada.

Sedangkan menurut Scott (2001) faktor-faktor yang motivasi terjadinya manajemen laba antara lain:

a. Bonus Purposes

Manajer perusahaan yang mendapatkan bonus plans akan memilih kebijakan akuntansi yang sedikit konservatif dibanding dengan manajer perusahaan tanpa bonus plans. Manajer dengan bonus plans akan menghindari metode akuntansi yang mungkin

melaporkan net income lebih rendah, manajer menggunakan laba akuntansi untuk menentukan besarnya bonus dan cenderung memilih kebijakan akuntansi yang dapat memaksimumkan bonus.

b. Political Motivations

Aspek politis tidak dapat dilepaskan dari perusahaan. Khususnya perusahaan besar dan industri strategis, karena aktivitasnya melibatkan hajat hidup orang banyak. Perusahaan yang berkecimpung di bidang penyediaan fasilitas bagi kepentingan orang banyak seperti listrik, air, telekomunikasi, dan sarana infrastruktur, secara politis akan mendapat perhatian dari pemerintah dan masyarakat. Manajemen laba digunakan untuk mengurangi laba yang dilaporkan pada perusahaan publik. Perusahaan cenderung mengurangi labanya yang di laporkan karena adanya tekanan publik yang mengakibatkan pemerintah menetapkan peraturan yang lebih ketat.

c. Taxation Motivations

Besarnya beban pajak penghasilan yang harus di tanggung membuat perpajakan menjadi salah satu alasan utama perusahaan untuk mengurangi laba yang dilaporkan. Motivasi penghematan pajak menjadi motivasi manajemen laba yang paling nyata. Berbagai metode akuntansi digunakan dengan tujuan penghematan pajak pendapatan. Sebagai contoh cara yang dilakukan misalnya mengubah metode persediaan menjadi LIFO agar laba bersih yang dihasilkan rendah.

d. Pergantian Direksi

Beragam motivasi timbul disekitar waktu pergantian direksi. Sebagai contoh, direksi yang mendekati masa akhir penugasan atau pensiun akan melakukan strategi memaksimalkan laba untuk meningkatkan bonusnya. Demikian juga dengan direksi yang kurang berhasil memperbaiki kinerja perusahaan akan cenderung memaksimalkan laba untuk mencegah terjadinya pemecatan oleh pemegang saham.

Sedangkan menurut Fischer dan Rozenweig, (1995), faktor-faktor yang motivasi terjadinya manajemen laba antara lain:

1. Initial Public Offering (IPO)

Pada dasarnya perusahaan yang pertama kali menawarkan sahamnya di pasar modal belum mempunyai harga pasar, sehingga memiliki masalah bagaimana menetapkan nilai saham yang ditawarkan. Informasi laba bersih dapat dipakai sebagai sinyal kepada calon investor tentang nilai perusahaan. Manajer perusahaan yang akan go publik melakukan manajemen laba untuk memperoleh nilai yang lebih tinggi atas sahamnya.

2. Pentingnya memberi Informasi Kepada Investor

Informasi mengenai kinerja perusahaan harus disampaikan kepada investor sehingga pelaporan laba perlu disajikan agar investor tetap menilai bahwa perusahaan tersebut dalam kinerja yang baik.

3. Kontrak Hutang Jangka Panjang

Untuk kebutuhan pendanaan perusahaan, pihak manajemen akan mengusahakan kredit dari pihak ketiga. Pihak manajemen bersama-sama dengan pihak kreditur akan menandatangani kontrak hutang. Kontrak hutang ini bertujuan untuk melindungi kreditur dari tindakan manajemen yang bertentangan dengan kepentingan kreditur. Pelanggaran terhadap kontrak hutang akan menimbulkan biaya besar, karena itu perusahaan akan berusaha untuk menghindari kondisi yang dianggap melanggar kontrak. Manajemen laba dapat digunakan untuk mengurangi kemungkinan perusahaan dalam kondisi yang melanggar kontrak hutang tersebut dan mengurangi kemungkinan perusahaan mengalami

2.2.4 Bentuk-Bentuk Manajemen Laba

Menurut Scott (2001) ada beberapa bentuk manajemen laba yang sering dilakukan pihak manajemen agar laba yang dilaporkan sesuai dengan yang dikehendaki, yaitu:

1. Taking a Bath

Disebut juga big baths, bisa terjadi selama periode dimana terjadi tekanan dalam organisasi atau terjadi reorganisasi, misalnya pergantian direksi. Bila teknik ini digunakan maka biaya-biya yang ada pada periode yang akan datang diakui pada periode berjalan. Ini dilakukan bila kondisi yang tidak menguntungkan tidak bisa dihindari. Akibatnya laba pada periode yang akan datang menjadi tinggi meski kondisi sedang tidak menguntungkan.

2. Income Minimization

Cara ini hampir sama dengan taking a bath namun tidak ekstrim. Cara ini dilakukan pada saat profitabilitas perusahaan sangat tinggi dengan maksud mengurangi kemungkinan munculnya biaya politis. Kebijakan yang diambil dapat berupa penghapusan barang modal dan aktiva tidak berwujud, pembebanan pengeluaran iklan, serta pembebanan biaya riset.

3. Income Maximization

Maksimalisasi laba bertujuan untuk memperoleh bonus yang lebih besar. Selain itu tindakan ini juga bisa dilakukan untuk menghindari pelanggaran terhadap kontrak hutang jangka panjang.

4. Income Smoothing

Perusahaan cenderung lebih memilih untuk melaporkan trend pertumbuhan laba yang stabil dari pada perubahan laba yang meningkat atau menurun secara drastis. Perataan laba dapat dicapai dengan suatu ketentuan yang tinggi untuk hutang dan bertentangan

dengan nilai asset pada tahun yang baik sehingga ketentuan itu dapat dikurangi. Hal ini dapat mempengaruhi laba yang dilaporkan pada masa yang buruk.

5. Timing Revenue and Expense Recognition

Teknik ini dilakkukan dengan membuat kebijakan tertentu yang berkaitan dengan timing suatu transaksi. Misalnya pengakuan prematur atas pendapatan.

2.2.5 Ekuitas Manajemen

Ekuitas Manajemen merupakan salah satu aspek yang harus diperhatikan dalam perusahaan. Apabila perusahaan tidak dapat mempertahankan tingkat ekuitas yang memuaskan maka kemungkinan perusahaan akan berada dalam keadaan insolvent (tidak mampu membayar kewajiban-kewajiban yang sudah jatuh tempo). Aktiva lancar harus cukup besar untuk dapat menutup hutang lancar sehingga menggambarkan tingkat keamanan (margin of safety) yang memuaskan. Martono dan Harjito (2005) mengemukakan beberapa alasan yang mendasari pentingnya manajemen modal kerja, yaitu:

a. Aktiva lancar dari perusahaan baik perusahaan manufaktur maupun perusahaan jasa memiliki jumlah yang cukup besar dibanding dengan jumlah aktiva secara keseluruhan.

b. Untuk perusahaan kecil, hutang jangka pendek merupakan sumber utama bagi pendanaan eksternal. Perusahaan ini tidak memiliki akses pada pasar modal untuk pendanaan jangka panjangnya.

c. Manajer keuangan dan anggotanya perlu memberikan porsi waktu yang sesuai untuk pengelolaan tentang hal-hal yang berkaitan dengan modal kerja.

d. Keputusan ekuitas berdampak langsung terhadap tingkat risiko, laba dan harga saham perusahaan.

e. Adanya hubungan langsung antara pertumbuhan penjualan dengan kebutuhan dana untuk membelanjai aktiva lancar.Menurut Sawir (2005), “Adapun sasaran yang ingin dicapai dari ekuitas manajemen adalah sebagai berikut:

1. Memaksimalkan nilai perusahaan dengan mengelola aktiva lancar sehingga tingkat pengembalian investasi marginal adalah sama atau lebih besar dari biaya modal yang digunakan untuk membiayai aktiva-aktiva lancar tersebut.

2. Meminimalkan dalam jangka panjang biaya modal yang digunakan membiayai aktiva lancar.

3. Pengawasan terhadap arus dana dalam aktiva lancar dan ketersediaan dana dari sumber utang sehingga perusahaan selalu dapat memenuhi kewajiban keuangannya ketikajatuh tempo”.Sasaran tersebut mengindikasikan bahwa modal kerja perusahaan harus cukup jumlahnya, dalam arti harus mampu membiayai pengeluaran-pengeluaran atau operasi sehari-hari. Tersedianya modal yang cukup akan menguntungkan bagi perusahaan untuk beroperasi secara ekonomis atau efisien dan perusahaan juga tidak akan mengalami kesulitan keuangan.

2.3 Laba

Laba menurut IAI (2014) income adalah kenaikan manfaat ekonomi selama suatu periode akuntansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikan aktiva ekuitas yang tidak berasal dari kontribusi penanaman modal. Pada umumnya laba secara operasional didefinisikan sebagai perbedaan antara pendapatan yang dapat direalisasi yang dihasilkan dari transaksi dalam suatu periode dengan biaya yang layak dibebankan kepadanya. Kalau dilihat secara lebih mendalam definisi secara operasional tersebut sebenarnya bukanlah definisi yang sesungguhnya dari laba, melainkan penjelasan mengenai cara untuk menentukan laba

2.4 Kewajiban dan Aktiva Pajak Tangguhan

Aktiva pajak tangguhan dan kewajiban pajak tangguhan adalah efek atau konsekuensi pajak perioda mendatang dari perbedaan temporer, yang secara garis besar dibedakan ke dalam dua kategori yaitu perbedaan temporer kena pajak (taxable temporary differences) dan perbedaan temporer boleh dikurangkan (deductible temporary differences). Perbedaaan temporer kena pajak timbul sebagai akibat dari (1) pemulihan suatu aktiva yang terkait dengan penghasilan atau keuntungan yang akan dikenakan atau terutang pajak dalam perioda setelah pengakuannya sebagai elemen laba-rugi akuntansi, dan (2) pemulihan suatu aktiva yang terkait dengan biaya atau kerugian, yang dapat dikurangkan atau diakui sebagai biaya fiskal dalam perioda sebelum pengakuannya sebagai elemen laba-rugi akuntansi. Semua perbedaan temporer kena pajak harus diakui sebagai kewajiban pajak tangguhan, kecuali untuk perbedaan yang timbul dari: (1) amortisasi goodwill yang tidak dapat dikurangkan dari penghasilan atau diperlakukan sebagai biaya untuk tujuan fiskal. Atau (2) pengakuan awal aktiva atau kewajiban dari suatu transaksi yang bukan merupakan transaksi penggabungan usaha dan tidak mempengaruhi baik laba akuntansi maupun laba fiskal (Harnanto, 2003).

Sedangkan perbedaan temporer yang dapat dikurangkan timbul sebagai akibat dari (1) pelunasan suatu kewajiban yang terkait dengan biaya atau kerugian, yang dapat dikurangkan dari penghasilan bruto atau diakui sebagai biaya fiskal dalam perioda setelah pengakuannya sebagai elemen laba-rugi akuntansi, dan (2) pelunasan suatu kewajiban yang terkait dengan penghasilan atau keuntungan yang akan dikenakan atau terutang pajak dalam perioda sebelum pengakuannya sebagai elemen laba akuntansi. Semua perbedaan temporer yang dapat dikurangkan harus diakui sebagai aktiva pajak tangguhan, sepanjang besar kemungkinan efek perbedaan temporer tersebut dapat dimanfaatkan untuk mengurangi laba fiskal perioda yang akan datang, kecuali untuk perbedaan temporer yang dapat dikurangkan yang timbul dari goodwill negatif yang diakui sebagai pendapatan tangguhan sesuai dengan

ketentuan dalam PSAK No.22 (Akuntansi Penggabungan Usaha) atau pengakuan awal aktiva atau kewajiban dari suatu transaksi yang bukan merupakan transaksi penggabungan usaha dan tidak mempengaruhi laba akuntansi maupun laba fiskal (Harnanto, 2003).

2.5 Laba Akrual

Menurut scott (2001) mendefinisikan laba akrual adalah akrual yang digunakan untuk mengurangi atau memperbesar laba yang dilaporkan dengan cara memilih kebijakan akuntansi oleh manajemen yang bersifat subjektif dalam rangka menurunkan atau menaikkan laba. Laba akrual merupakan selisih antara pendapatan dan biaya secara akrual. Pengertian seperti ini akan mempermudah di dalam pengukuran dan pelaporan laba akrual secara objektif. Pendefinisian laba akrual seperti ini juga akan lebih bermakna sebagai pengukur kembalian atas investasi daripada sekedar perubahan kas. Berdasarkan pengertian dan cara pengukuran, laba akrual diharapkan dapat digunakan sebagai: pengukur efisiensi, pengukur kinerja entitas dan manajemen, dasar penentuan pajak, sarana alokasi sumber ekonomik, penentuan tarif jasa publik, optimalisasi kontrak utang-piutang, basis kompensasi, motivator, dasar pembagian dividen

2.5.1 Akrual

Menurut Siti & Zulaikah (2003), konsep akrual dibedakan menjadi dua yaitu:

a) Descretionary Accrual

Adalah pengakuan akrual laba atau beban yang bebas tidak diatur dan merupakan pilihan kebijakan manajemen.

b) Non Descretionary Accrual

Adalah sebaliknya, pengakuan akrual laba yang wajar yang tunduk suatu standart atau prinsip akuntansi yang berlaku umum.

2.5.2 Sistem Akrual

Menurut Guthrie (1998) definisi sistem akuntansi akrual adalah suatu metode pencatatan transaksi atas peristiwa dan pengakuan biaya (beban) berdasarkan periode terjadinya peristiwa atau transaksi tersebut, sedangkan metode single entry atau cash basis,pencatatan dan pengakuan peristiwa atau kejadian dilakukan saat pembayaran. Sistem akrual mencatat biaya depresiasi suatu aset dibebankan ke periode waktu selama suatu aset tersebut digunakan berdasarkan biaya harga pembelian aset. Sistem akuntansi berbasis kas mencatat biaya pengadaan aset tersebut dibebankan ke periode saat dilakukan pembayaran atas harga aset. Isu tentang pentingnya waktu (timing) dalam pengakuan (recognition) suatu transaksi atau peristiwa ekonomi merupakan hal yang sangat penting dalam sistem akrual. Adopsi akuntansi akrual mengarahkan pelaksanaan program dan aktifitas suatu agen sektor publik untuk senantiasa mempertimbangkan prinsip dan pengukuran transaksi, peristiwa serta kinerja aktifitas organisasi pemerintah berdasarkan substansi operasional daripada fokus pada kapan dan berapa penerimaan dan pembelanjaan kas yang dilakukan pemerintah.Angka-angka akuntansi berdasarkan sistem akrual dianggap lebih informatif bagi pimpinan sektor publik dalam pengalokasian sumber daya yang dimiliki, peningkatan akuntabilitas dan pengambilan keputusan. Situasi seperti ini mendorong aspek relevansi, netralitas, ketepatan waktu, kelengkapan dan komparabilitas kinerja keuangan suatu agen sektor publik menjadi perhatian para pimpinan organisasi pemerintah (Halim dan Kusufi, 2012).

2.5.3 Kelebihan dan Kelemahan Basis Akrual

Secara sederhana, dikatakan bahwa penerapan akuntansi berbasis akrual ditujukan

untuk mengatasi ketidakcukupan basis kas untuk memberikan data yang lebih akurat. Menurut KSAP (2006), dalam wacana akuntansi, secara konseptual akuntansi berbasis akrual dipercaya dapat menghasilkan informasi yang lebih akuntabel dan transparan dibandingkan dengan akuntansi berbasis kas. Akuntansi berbasis akrual mampu mendukung

terlaksanakannya perhitungan biaya pelayanan publik dengan lebih wajar. Nilai yang dihasilkan mencakup seluruh beban yang terjadi, tidak hanya jumlah yang telah dibayarkan. Dengan memasukkan seluruh beban, baik yang sudah dibayar maupun yang belum dibayar, akuntansi berbasis akrual dapat menyediakan pengukuran yang lebih baik, pengakuan yang tepat waktu, dan pengungkapan kewajiban di masa mendatang. Dalam rangka pengukuran kinerja, informasi berbasis akrual dapat menyediakan informasi mengenai penggunaan sumber daya ekonomi yang sebenarnya. Oleh karena itu, akuntansi berbasis akrual merupakan salah satu sarana pendukung yang diperlukan dalam rangka transparansi dan akuntabilitas pemerintah.Menurut Mardiasmo (2002), pengaplikasian accrualbasis dalam akuntansi sektor publik pada dasarnya adalah untuk menentukan cost of services dan charging for services. Penentuan hal ini bertujuan untuk mengetahui besarnya biaya yang dibutuhkan untuk menghasilkan pelayanan publik serta penentuan harga pelayanan yang dibebankan kepada publik. Hal ini berbeda dengan tujuan pengaplikasian accrualbasis dalam sektor swasta yang digunakan untuk mengetahui dan membandingkan besarnya biaya terhadap pendapatan (proper matching cost against revenue). Perbedaan ini disebabkan karena pada sektor swasta orientasi lebih difokuskan pada usaha untuk memaksimumkan laba (profit

oriented), sedangkan dalam sektor publik orientasi difokuskan pada optimalisasi pelayanan

publik (public service oriented).Menurut Bastian (2006), keuntungan basis akrual dapat diperinci sebagai berikut: pertama, bahwa penerimaan dan pengeluaran dalam laporan operasional berhubungan dengan penerimaan dan pemasukannya, yang berarti bahwa basis akrual memberikan alat ukur untuk barang dan jasa yang dikonsumsi, diubah, dan diperoleh. Kedua, basis akrual menunjukkan gambaran pendapatan. Perubahan harga, pendapatan yang diperoleh dalam basis akrual, dan besarnya biaya historis adalah alat ukur kinerja yang dapat diterima. Ketiga, basis akrual dapat dijadikan sebagai alat ukur modal. Kemudian menurut Bastian (2006), beberapa masalah aplikasi basis akrual yang dapat diidentifikasikan antara

lain: pertama, penentuan pos dan besaran transaksi yang dicatat dalam jurnal dilakukan oleh individu yang mencatat. Kedua, relevansi akuntansi akrual menjadi terbatas ketika dikaitkan dengan nilai historis dan inflasi. Ketiga, dalam pembandingan dengan basis kas, penyesuaian akrual membutuhkan prosedur administrasi yang lebih rumit, sehingga biaya admnistrasi menjadi lebih mahal. Keempat, peluang manipulasi keuangan yang sulit dikendalikan.

2.5.5 Pendapatan Sebelum Pos-Pos Luar Biasa

Mayangsari (2004) Pendapatan sebelum Pos-pos luar biasa didefinisikan sebagai pos material yang memiliki karakter yang berbeda dengan aktivitas khas bisnis tersebut, dan diharapkan tidak berulang dan tidak akan menjadi faktor berulang dalam evaluasi proses operasi yang biasa dilakukan oleh persarusahaan.

Dengan definisi tersebut maka dapat diambil karakteristik dari pendapatan sebelum pos luar biasa adalah sebagai berikut:

1. Sifatnya tidak biasa

Kejadian atau transaksi dasar tersebut harus memiliki tingkat abnormalitas yang tinggi dan merupakan jenis yang jelas tidak berkaitan aktivitas operasi perusahaan atau hanya insedental berkaitan dengan aktivitas operasional yang khas bagi perusahaan dengan memperhatikan lingkungan tempat kesatuan operasi perusahaan.

2. Kejadiannya tidak sering terjadi

Kejadian atau transaksi dasar ini harus merupakan aktivitas yang tidak diharapkan untuk berulang dalam periode waktu yang dekat, dengan memperhatikan tempat kesatuan tersebut beroperasi.

Pengklasifikasian sebuah transaksi menjadi pos luar biasa menjadi rumit karena beberapa syarat harus dipenuhi untuk menjadi pos luar biasa. Berikut ini beberapa hal transaksi yang tidak dapat dikategorikan sebagai transaksi luar biasa:

a. Penghapusan piutang, persediaan, peralatan yang disewakan, biaya riset, biaya pengembangan yang ditangguhkan, harta yang tidak berwujud lainnya.

b. Keuntungan atau kerugian dari pertukaran atau penjabaan valuta asing termasuk berkaitan dengan devaluasi atau revaluasi mata uang

c. Keuntungan atau kerugian dari pelepasan segmen atau bisnis

d. Keuntungan atau kerugian lain dari penjualan atau pelepasan kekayaan, pabrik atau peralatan yang digunakan dalam perusahaan

e. Pengaruh pemogokan, termasuk terhadap pesaing atau pemasok utama f. Penyesuaian akrual kontrak jangka panjang

Pos-pos diatas bukan merupakan pos luar biasa dalam perusahaan hal ini dikarenakan sifat dari kejadian tersebut adalah biasa dan dapat diharapkan untuk berulang sebagai akibat dari penyesuaian dan pelanjutan aktivitas bisnis. Transaksi menjadi bagian dari pos luar biasa apabila memenuhi syarat-syarat dan ketentuan yang diatur dalam peraturan perundang-undangan. Syarat transaksi dapat dikatakan sebagai transaksi luar biasa apabila memenuhi beberapa syarat antara lain hasil langsung dari bencana alam besar, expropriation, atau adanya larangan dalam peraturan perundang-undangan.

2.5.6 Arus Kas Operasi

Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan apakah dari operasinya perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar dividen dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar. Arus kas dari aktivitas operasi terutama diperoleh dari aktivitas penghasil utama pendapatan perusahaan. Oleh karena itu, arus kas tersebut pada umumnya berasal dari transaksi dan peristiwa lain yang mempengaruhi penetapan laba atau rugi bersih.

Beberapa contoh arus kas dari aktivitas operasi adalah:

a. penerimaan kas dari penjualan barang dan jasa;

b. penerimaan kas dari royalti, fees, komisi dan pendapatan lain; c. pembayaran kas kepada pemasok barang dan jasa;

d. pembayaran kas kepada karyawan;

e. penerimaan dan pembayaran kas oleh perusahaan asuransi sehubungan dengan premi, klaim, anuitas dan manfaat asuransi lainnya;

f. pembayaran kas atau penerimaan kembali (restitusi) pajak penghasilan kecuali jika dapat diidentifikasikan secara khusus sebagai bagian dari aktivitas pendanaan dan investasi;

g. penerimaan dan pembayaran kas dari kontrak yang diadakan untuk tujuan transaksi usaha dan perdagangan.

Perusahaan harus melaporkan arus kas dari aktivitas operasi dengan menggunakan salah satu dari metode berikut ini:

1. metode langsung: dengan metode ini kelompok utama dari penerimaan kas bruto dan pengeluaran kas bruto diungkapkan; atau

2. metode tidak langsung: dengan metode ini laba atau rugi bersih disesuaikan dengan mengoreksi pengaruh dari transaksi bukan kas, penangguhan (deferral) atau akrual dari penerimaan atau pembayaran kas untuk operasi di masa lalu dan masa depan, dan unsur penghasilan atau beban yang berkaitan dengan arus kas investasi atau pendanaan .

2.5.7 Pos-Pos Biasa dan Arus Kas

Pos-pos biasa dan arus kas Dengan menyesuaikan penjualan, beban pokok penjualan dan pos-pos biasa dalam laporan laba rugi untuk perubahan persediaan, piutang usaha, utang usaha selama periode berjalan, pos bukan kas lainnya dan pos lain yang berkaitan dengan arus kas dari aktivitas investasi dan aktivitas pendanaan.

Menurut Widodo (2010) dari definisi tersebut di atas dapat disimpulkan adanya lima karakteristik dari laba akuntansi, yaitu :

1. Laba akuntansi didasarkan pada transaksi yang sesungguhnya yang terjadi dalam perusahaan yang berupa pendapatan dari transaksi penjualan barang atau jasa dikurangi dengan biaya-biaya yang diperlukan untuk mendapatkan penjualan tersebut.

2. Laba akuntansi didasarkan pada ‘period postulates’ artinya laba akuntansi mencerminkan penampilan finansial dari suatu kesatuan usaha untuk periode tertentu.

3. Laba akuntansi didasarkan kepada prinsip pendapatan, artinya laba akuntansi membutuhkan definisi, pengukuran, dan pengakuan pendapatan yang secara umum realisasi merupakan saat pengakuan pendapatan dan kemudian dilanjutkan dengan pengakuan laba.

4. Laba akuntansi memerlukan pengukuran biaya sebagai bagian harga pokok historis yang terjadi dalam kesatuan usaha.

5. Laba akuntansi didasarkan atas dasar prinsip perbandingan (matching) antara biaya dan pendapatan.

Keuntungan-keuntungan dari laba akuntansi antara lain, Widodo (2010):

1. Laba akuntansi tetap dapat bertahan hidup untuk jangka waktu yang cukup lama. Hampir semua dari data akuntansi mempercayai bahwa laba akuntansi berguna karena dapat memberikan pola berpikir kepada pengambil keputusan.

2. Karena berdasarkan pada transaksi sebenarnya, laba akuntansi diukur dan dilaporkan secara obyektif, dan dengan demikian akan dapat diuji kembali kebenarannya.

3. Dengan mendasarkan kepada prinsip realisasi di dalam pengakuan pendapatan, laba akuntansi memenuhi kriteria konservatif. Atau dengan kata lain hasil yang cukup baik dapat diperoleh di dalam pengukuran dan pelaporan laba dengan mengabaikan perubahan nilai dan hanya mengakui laba (gains) yang benar-benar dapat direalisasi.

4. Laba akuntansi dipandang bermanfaat sebagai alat kendali terutama di dalam melaporkan pelaksanaan kerja yang dipercayakan kepadanya.

Adapun kelemahan dari laba akuntansi adalah (Widodo, 2010) :

1. Laba akuntansi tidak mengakui adanya kenaikan nilai aktiva yang belum terealisasi dalam suatu periode tertentu, sebagai akibat diterapkannya prinsip realisasi. Hal ini berarti menolak penyajian informasi yang sangat berguna, dengan demikian hasil akhirnya tidak secara efektif menggambarkan hubungannya dengan laba tahun berjalan. 2. Oleh karena laba akuntansi berdasar kepada prinsip harga perolehan historis,

mengakibatkan suatu kesulitan didalam pembandingannya, misalnya dalam hal perbedaan diantara berbagai metode didalam menghitung harga pokok dan perbedaan di dalam metode alokasi biaya secara acak dan tidak dapat diperbaiki.

3. Dengan menganut prinsip realisasi dalam laba akuntansi harga pokok historis dan konservatif bisa menghasilkan data yang menyesatkan karena tidak lagi relevan bagi pemakai. Dalam hal ini misalnya kurang bergunanya perbandingan yang berdasarkan kepada laporan keuangan yang disusun sesuai dengan prinsip di atas.

2.6 Book Tax Difference

Tujuan laporan keuangan adalah untuk menyediakan informasi yang berguna untuk pengambilan keputusan. Sehingga dalam memfasilitasi tujuan tersebut, Standar Akuntansi Keuangan (SAK, 2014) menetapkan suatu kriteria yang harus dimiliki informasi

akuntansi agar dapat digunakan dalam pengambilan keputusan. Kriteria utama dalam laporan keuangan adalah relevan dan reliabel. Informasi akuntansi dikatakan relevan apabila dapat mempengaruhi keputusan dengan menguatkan atau mengubah pengharapan para pengambil keputusan, informasi tersebut dikatakan reliabel apabila dapat dipercaya dan menyebabkan pemakai informasi bergantung pada informasi tersebut.

Laba yang dilaporkan oleh perusahaan juga menjadi dasar dalam penetapan pajak. Sering kali terjadi perbedaan antara laba akuntansi dengan laba fiskal. Perbedaan ini disebabkan perbedaan tujuan masing-masing dalam pelaporan laba. Perbedaan antara laba akuntansi dan laba fiskal (book-tax differences) dapat memberikan informasi mengenai kualitas laba. Logika yang mendasarinya adalah adanya sedikit kebebasan akuntansi yang diperbolehkan dalam pengukuran laba fiskal. Perbedaan antara laba akuntansi dan laba fiskal dapat memberikan informasi tentang management discretion akrual. Kualitas laba akuntansi yang dilaporkan oleh manajemen menjadi pusat perhatian pihak eksternal perusahaan (Djamaluddin, 2008).

Laba akuntansi yang berkualitas adalah laba akuntansi yang memiliki sedikit atau tidak mengandung gangguan persepsian (perceived noise), dan dapat mencerminkan kinerja keuangan perusahaan yang sesungguhnya (Chandrarin, 2003). Sedangkan Menurut Hayn (1995) dalam Wijayanti (2006) bahwa gangguan persepsian dalam laba akuntansi disebabkan oleh peristiwa transitori (transitory events) atau penerapan konsep akrual dalam akuntansi. Peristiwa transitori adalah peristiwa yang hanya terjadi pada waktu tertentu, tidak terus-menerus, dan mengakibatkan fluktuasi yang besar terhadap laba rugi akuntansi. Oleh karena itu, salah satu komponen untuk menilai kualitas laba adalah persistensi laba. Persistensi laba akuntansi merupakan laba akuntansi yang diharapkan di masa depan (expected future earnings) yang diimplikasi oleh laba akuntansi tahun berjalan (current

Biaya (manfaat) pajak tangguhan yang berasal dari perbedaan temporer antara laba akuntansi dan laba fiskal dapat dianggap sebagai gangguan persepsian dalam laba akuntansi, karena dua hal: (1) biaya (manfaat) pajak tangguhan yang dilaporkan dalam laporan laba rugi merupakan hasil dari penerapan konsep akuntansi akrual dalam pengakuan pendapatan dan biaya serta memiliki konsekuensi pajak; (2) biaya (manfaat) pajak tangguhan yang dilaporkan dalam laporan laba-rugi merupakan komponen transitori, yang berarti bahwa biaya (manfaat) pajak tangguhan tersebut tidak terjadi secara terus-menerus dan hanya terjadi dalam perioda tertentu, yaitu selama perusahaan menerapkan metode dan kebijakan akuntansi yang berbeda dengan peraturan pajak (Wijayanti, 2006).

Jenis presistensi laba menurut Wijayanti (2006), terdiri dari 3 jenis, sebagai berikut :

1. Large Positive Book Tax Difference

Large positive book tax differences (perbedaan besar positif) merupakan selisih

antara laba akuntansi dengan laba fiskal, dimana laba akuntansi lebih besar dari laba fiskal. Large positive book tax differences terjadi akibat adanya perbedaan temporer dalam pengakuan pendapatan dan beban antara standar akuntansi dengan peraturan perpajakan (Prabowo, 2010).

Menurut Soewito (2009) large positive book tax differences timbul apabila perbedaan temporer atau perbedaan waktu menyebabkan terjadinya koreksi fiskal negatif. Koreksi fiskal negatif adalah penyesuaian terhadap penghasilan netto komersial (laba akuntansi sebelum pajak penghasilan) dalam rangka menghitung penghasilan kena pajak berdasarkan undang-undang pajak penghasilan beserta peraturan pelaksanaanya, yang bersifat mengurangi penghasilan dan atau menambah biaya-biaya komersial tersebut, sehingga beban pajak menurut akuntansi lebih besar daripada beban pajak menurut peraturan perpajakan, sehingga large positive book tax differences akan menimbulkan beban pajak tangguhan (deffered tax exspenses) di laporan laba rugi dan

kewajiban pajak tangguhan (deffered tax liabilities) di neraca. Kewajiban pajak tangguhan adalah jumlah pajak penghasilan terutang (payable) untuk periode mendatang sebagai akibat adanya perbedaan temporer kena pajak.

Menurut Prabowo (2010) secara garis besar penyebab timbulnya large

positive book tax differences ada dua, yaitu:

a. Terdapatnya pendapatan atau keuntungan tertentu yang telah diakui dalam laporan keuangan tahun berjalan. sebagai contoh, keuntungan yang belum direalisasikan atas investasi dalam efek yang diperdagangkan pada periode terjadinya. Kenaikan nilai tersebut diakui dalam laporan laba rugi. Sedangkan dalam penghitungan pajak keuntungan tersebut belum diakui. Pajak baru mengakui keuntungan tersebut apabila keuntungan tersebut telah terealisasi yaitu pada saat efek tersebut dijual.

b. Terdapatnya beban atau kerugian tertentu yang dikurangkan untuk perhitungan pajak tahun berjalan, tetapi baru akan dikurangkan dalam tahun mendatang untuk tujuan pelaporan keuangan. Sebagai contoh, beban penyusutan yang timbul akibat perbedaan masa manfaat aktiva menurut undang-undang pajak penghasilan, dimana masa manfaat aktiva lebih pendek dibandingkan estimasi masa manfaat aktiva yang dilakukan oleh manajemen, sehingga beban penyusutan menurut pajak lebih besar dari perhitungan dalam laporan keuangan komersil. Akibatnya laba komersil sebelum pajak lebih besar dari laba fiskal.

2. Large Negative Book Tax Difference

Large negative book tax differences (perbedaan besar negatif) adalah selisih

antara laba akuntansi dengan laba fiskal, dimana laba akuntansi lebih kecil dari laba fiskal. Karena adanya perbedaan temporer dalam pengakuan pendapatan dan beban antara standar akuntansi dengan peraturan perpajakan jadi terbentuk Large negative book

Large negative book tax differences timbul apabila perbedaan temporer atau

perbedaan waktu menyebabkan terjadinya koreksi fiskal positif dalam laporan rekonsiliasi fiskal. Koreksi fiskal positif terjadi ketika penyesuaian terhadap penghasilan netto komersial (laba akuntansi sebelum pajak) dalam rangka menghitung penghasilan kena pajak berdasarkan undang-undang pajak penghasilan beserta

peraturan pelaksanaanya, yang bersifat menambah penghasilan dan atau mengurangi biaya-biaya komersial tersebut, sehingga beban pajak menurut akuntansi lebih kecil daripada beban pajak menurut peraturan perpajakan, sehingga large negative book tax differences akan menimbulkan manfaat pajak tangguhan (deffered tax benefit) di laba rugi dan aktiva pajak tangguhan (deffered

tax asset) di neraca. Aktiva pajak tangguhan adalah jumlah pajak penghasilan

terpulihkan (recovable) pada periode mendatang sebagai akibat adanya perbedaan temporer yang boleh dikurangkan dan sisa kompensasi kerugian (Soewito, 2009).

Menurut Prabowo (2010) secara garis besar Large negative book tax differences timbul akibat dua hal, yaitu:

a. Terdapatnya penghasilan atau keuntungan kena pajak belum diakui di laporan keuangan tetapi telah diakui di laporan perpajakan. Sebagai contoh, pendapatan sewa yang diterima dimuka diakui sebagai pendapatan untuk tujuan perpajakan namun diakui pada periode-periode di masa depan untuk tujuan laporan keuangan.

b. Terdapatnya beban atau kerugian tertentu yang dikurangkan untuk perpajakan pada tahun mendatang, tetapi dikurangkan pada tahun berjalan untuk tujuan pelaporan keuangan. Sebagai contoh, beban garansi dan beban piutang tak tertagih boleh dikurangkan untuk tujuan perpajakan hanya ketika benar-benar terjadi atau kerugian benar-benar terealisasi, tetapi biaya tersebut diperhitungkan dimuka untuk tujuan pelaporan keuangan.

3. Small Book Tax Differences

Small book tax differences (perbedaan kecil) adalah merupakan perbedaan antara

laba akuntansi dan laba fiskal, dimana mempunyai nilai perbedaan antara laba akuntansi dan laba fiskal yang relatif kecil, sehingga mengindikasikan kualitas laba yang dihasilkan baik (Prabowo, 2010).

Perusahaan yang termasuk dalam kelompok small book tax differences dan large

book tax differences dapat ditentukan dengan melakukan sistem quantile. Sisetem

quantile dilakukan dengan cara mengurutkan perbedaan temporer perusahaan yang diwakili dengan akun beban pajak tangguhan dan manfaat pajak tangguhan kemudian seperlima urutan tertinggi masuk dalam kelompok large positive book tax

differences dan seperlima terendah masuk dalam kelompok large negative book tax differences, sedangkan sisanya termasuk dalam kelompok small book tax differences

(Hanlon, 2005).

2.7 Penelitian Terdahulu

Hasil penelitian terdahulu yang berhubungan dengan sustainability report adalah sebagai berikut :

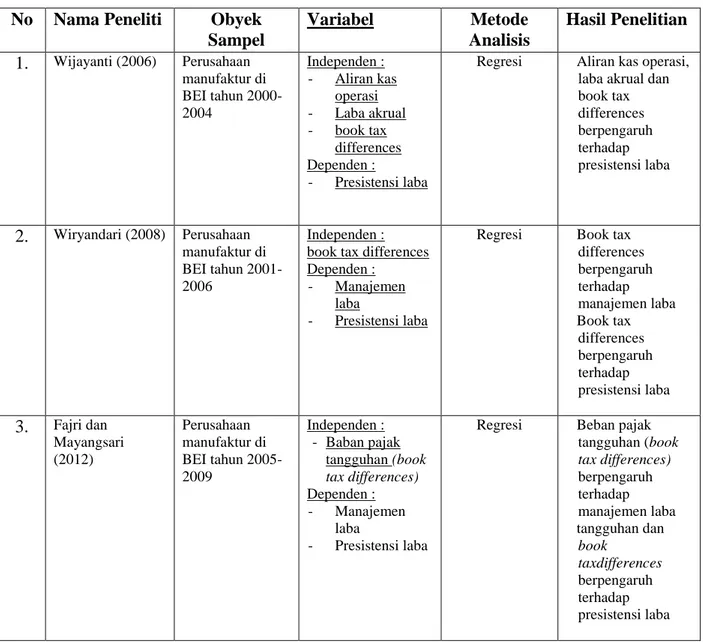

Tabel 2.1 Penelitian Terdahulu

No Nama Peneliti Obyek Sampel Variabel Metode Analisis Hasil Penelitian 1. Wijayanti (2006) Perusahaan manufaktur di BEI tahun 2000-2004 Independen : - Aliran kas operasi - Laba akrual - book tax differences Dependen : - Presistensi laba

Regresi Aliran kas operasi,

laba akrual dan book tax differences berpengaruh terhadap presistensi laba 2. Wiryandari (2008) Perusahaan manufaktur di BEI tahun 2001-2006 Independen : book tax differences Dependen :

- Manajemen

laba

- Presistensi laba

Regresi Book tax

differences berpengaruh terhadap manajemen laba Book tax differences berpengaruh terhadap presistensi laba 3. Fajri dan Mayangsari (2012) Perusahaan manufaktur di BEI tahun 2005-2009 Independen : - Baban pajak tangguhan (book tax differences) Dependen : - Manajemen laba - Presistensi laba

Regresi Beban pajak

tangguhan (book tax differences) berpengaruh terhadap manajemen laba tangguhan dan book taxdifferences berpengaruh terhadap presistensi laba

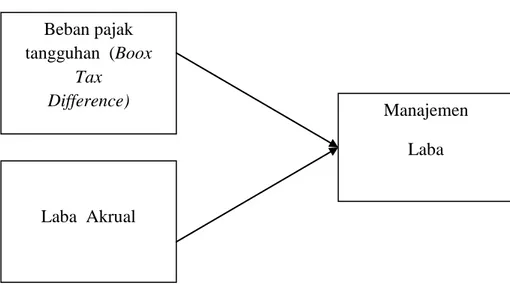

2.8 Kerangka Pikirt

Gambar 2.1 Kerangka Pikir

2.9 Pengembangan Hipotesis

2.9.1Pengaruh Beban Pajak Tangguhan Terhadap Manajemen Laba

Salah satu pendekatan dalam menentukan perilaku manajemen laba dalam perusahaan adalah pendekatan distribusi laba. Pendekatan distribusi laba mengidentifikasi batas pelaporan laba dan menemukan bahwa perusahaan yang beada di bawah earning treshold akan berusaha untuk melwati batas tersebut dengan melakukan manajemen laba. Hal ini ditujukkan oleh terlalu sedikitnya perusahaan yang melaporkan laba di bawah earning

treshold dan sebaliknya terlalu banyaknya perusahaan yang melaporkan laba di atas earning treshold.

Yulianti (2005), menunjukkan bahwa kedua pengukuran manajemen laba (akrual dan beban pajak tangguhan), memiliki pengaruh yang positif dan signifikan terhadap probabilitas perusahaan melakukan manajemen laba untuk menghindari kerugian. Selain ini Fajri dan Mayangsari (2012), juga membuktikan bahwa beban pajak tangguhan berpengaruh positif terhadap manajemen laba. Berdsarkan uraian di atas, maka di kemukakn hipotesis :

Beban pajak tangguhan (Boox Tax Difference) Laba Akrual Manajemen Laba

H1 : beban pajak tangguhan berpengaruh terhadap manajemen laba

2.9.1 Pengaruh Akrual Terhadap Manajemen Laba

Biaya (manfaat) pajak tangguhan yang berasal dari perbedaan temporer antara laba akuntansi dan laba fiskal dapat dianggap sebagai gangguan persepsian dalam laba akuntansi. Menurut Financial accounting standars board (1985) dalam stice et. al. (2005) menyatakan bahwa akuntansi akrual umumnya menghasilkan laporan keuangan yang menggambarkan posisi keuangan dan hasil operasi yang lebih akurat dan lebih baik dibanding informasi yang hanya menampilkan penerimaan dan pengeluaran kas.

Yulianti (2005), menunjukkan bahwa kedua pengukuran manajemen laba (akrual dan beban pajak tangguhan), memiliki pengaruh yang positif dan signifikan terhadap probabilitas perusahaan melakukan manajemen laba untuk menghindari kerugian. Selain ini Fajri dan Mayangsari (2012), juga membuktikan bahwa akrual berpengaruh terhadap manajemen laba. Berdasarkan uraian di atas, maka di kemukakn hipotesis :