51

ANALISIS SISTEM INFORMASI AKUNTANSI PERENCANAAN PRODUKSI PADA PT MITRA KIMIA TEKSTIL PERDANA

3.1 Gambaran Umum 3.1.1 Sejarah Perusahaan

PT Mitra Kimia Tekstil Perdana merupakan perusahaan manufaktur yang bergerak dalam bidang kimia tekstil yang memproduksi lem yang digunakan untuk baju, kayu, kertas dan sebagainya. PT Mitra Kimia Tekstil Perdana berlokasi di Dusun Gintung Kolot RT 17/RW 04, Gintung Kerta-Klari, Karawang. Dalam memenuhi kewajiban pajaknya, PT Mitra Kimia Tekstil Perdana telah dikukuhkan sebagai Pengusaha Kena Pajak (PKP) dalam Surat Pengukuhan Pengusaha Kena Pajak dengan nomor PEM-19/WPJ.22/KP.1603/2007 dan memiliki Nomor Pokok Wajib Pajak (NPWP) dengan nomor 02.165.557.6-433.000.

PT Mitra Kimia Tekstil Perdana memiliki banyak pemasok untuk memenuhi kebutuhan bahan baku dalam proses produksinya dan juga memiliki banyak pelanggan yang berada di area kawasan Indonesia. Produk yang dijual di perusahaan memiliki banyak jenis produks lem, diantaranya seperti binder m171, binder m541, binder mca, binder mr35m, dan sebagainya. PT Mitra Kimia Tekstil Perdana mempunyai tujuan untuk menjadi perusahaan lem kimia terbesar di kawasan Indonesia.

3.1.2 Visi dan Misi Perusahaan

Visi PT Mitra Kimia Tekstil Perdana adalah menjadi industri manufaktur lem terbesar dan terbaik. Misi PT Mitra Kimia Tekstil Perdana adalah meningkatkan produktivitas dan penguasaan pasar lem kimia di Indonesia dan melakukan inovasi produk menjadi yang terdepan dalam kualitas.

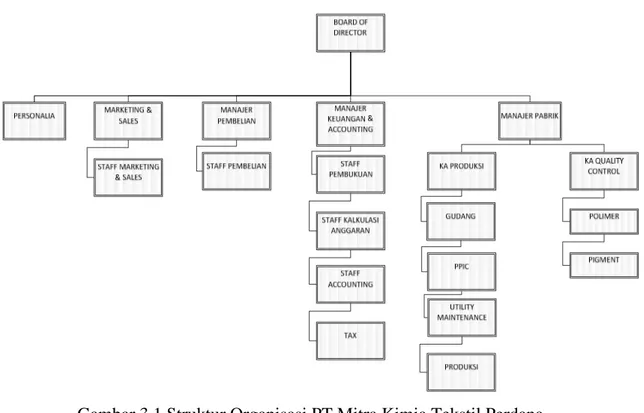

3.1.3 Struktur Organisasi

Struktur organisasi suatu perusahaan memberikan gambaran mengenai dari pembagian tugas, tanggung jawab, wewenang, serta pelaporan dan komunikasi dalam suatu perusahaan secara formal. Dengan adanya struktur organisasi, para anggota dapat mengetahui tugas, tanggung jawab serta wewenang dalam usaha

pencapaian tujuan organisasi. PT Mitra Kimia Tekstil Perdana memiliki struktur organisasi pada gambar 3.1.

Gambar 3.1 Struktur Organisasi PT Mitra Kimia Tekstil Perdana Sumber : Manajer Pabrik PT Mitra Kimia Tekstil Perdana Tahun 2014

Adapun pembagian tugas dan wewenang dalam PT Mitra Kimia Tekstil Perdana adalah sebagai berikut:

1. Board of Director

Tugas dari board of director adalah: - Pengambilan kebijakan perusahaan.

- Memilih, menetapkan, mengawasi tugas dari karyawan dan kepala bagian (manajer).

- Berhak atas pengurangan tenaga kerja.

- Memiliki prioritas utama dalam pengambilan keputusan penting dalam perusahaan.

- Menyetujui anggaran tahunan perusahaan.

Wewenang dari board of director adalah:

- Menerima laporan dari para direktur atas pertanggungjawaban tugas-tugasnya.

- Mengkoordinasikan dan mengendalikan kegiatan-kegiatan dibidang administrasi keuangan, kepegawaian dan kesekretariatan.

- Mengkoordinasikan dan mengendalikan kegiatan pengadaan dan peralatan perlengkapan.

- Merencanakan dan mengembangkan sumber-sumber pendapatan serta pembelanjaan dan kekayaan perusahaan.

- Memimpin seluruh dewan atau komite eksekutif

2. Manajer Marketing dan Sales

Tugas manajer marketing dan sales adalah: - Bertanggung jawab terhadap direktur.

- Bertanggung jawab terhadap keseluruhan aspek sales distribution dan marketing, brand management perusahaan, termasuk mengelola semua merk dan produk perusahaan, dalam menunjang pencapaian target yang telah ditentukan, sesuai dengan visi perusahaan.

- Mengelola seluruh anggota tim sales dan marketing perusahaan untuk mencapai tujuan bersama.

- Menjaga dan meningkatkan hubungan kerjasama internal dan eksternal.

Wewenang manajer marketing dan sales adalah: - Menetapkan pedoman harga barang dan jasa

- Menetapkan dan mengevaluasi upaya strategis dan kebijakan pemasaran serta pengadaan barang

3. StafMarketing dan Sales

Tugas stafmarketing dan sales adalah:

- Bertanggung jawab terhadap manajer marketing dan sales.

- Memberikan laporan bulanan dan tahunan kepada manajer marketing dan sales.

- Melaksanakan kegiatan dan usaha-usaha yang mendukung pemasaran produk.

- Menghubungi pelanggan.

- Menyiapkan draftkontrak dan memaraf kontrak yg akan ditandatangani direktur.

- Menindaklanjuti keluhan atau komplain dari pelanggan. - Membuat analisa data penjualan per skala waktu tertentu. - Melakukan survei kepuasan pelanggan.

Wewenang staf marketing dan sales adalah:

- Menentukan sarana-sarana dalam mempromosikan produk dan mengusulkannya ke departemen promosi

- Menentukan pemasangan iklan terkait promosi produk

- Menentukan jumlah produk yang sanggup dipasok ke pelanggan.

- Menolak pengiriman produk yang tidak sesuai dengan persyaratan dari bagian gudang yang akan dikirim ke pelanggan.

- Mengkoordinir komplain dan keluhan pelanggan dan menindaklanjutinya ke pelanggan hingga tuntas.

4. Manajer Pembelian Tugas manajer pembelian:

- Bertanggung jawab terhadap direktur

- Menyetujui segala urusan pembelian, penerimaan, dan gudang

- Bertanggung jawab atas segala urusan yang berhubungan dengan pembelian.

- Membuat purchase order (PO)

- Membuat laporan pembelian bahan per skala waktu tertentu

Wewenang manajer pembelian:

- Memberikan kebijaksanaan mengenai hal-hal yang berkaitan dengan pembelian

- Menolak pembelian bahan yang tidak sesuai dengan permintaan.

5. Staf Pembelian

Tugas staf pembelian adalah:

- Bertanggung jawab terhadap manajer pembelian - Menilai harga barang yang ditawarkan supplier - Membeli barang yang ditawarkan supplier

- Melakukan pemesanan barang yang diminta oleh bagian gudang ke supplier.

Wewenang staf pembelian adalah:

- Meneliti dan menandatangani permintaan pengadaan barang sesuai dengan wewenang yang ada

- Memberikan permohonan perpanjangan waktu pengiriman barang maupun penyelesaian pekerjaan, serta pembatalan Purchase Orderdari rekanan dan memberikan sanksi sesuai dengan ketentuan yang berlaku

- Melaksanakan negosiasi dengan rekanan untuk menetapkan harga yang wajar, diskon, dan spesifikasi barang yang diminta oleh usersesuai dengan wewenang.

6. Manajer Finance dan Accounting

Tugas manajer finance dan accounting adalah: - Bertanggung jawab terhadap direktur - Melakukan rekonsialisi keuangan - Melakukan sistem pencatatan keuangan

- Membuat laporan secara periodik kepada direktur berdasarkan pertanggungjawaban masing-masing bidang kerja.

Wewenang manajer finance dan accounting adalah:

- Menetapkan metode-metode yang digunakan dalam pencatatan akuntansi - Mengkoordinasi perencanaan anggaran

7. Manajer Pabrik

Tugas manajer pabrik adalah:

- Bertanggung jawab terhadap direktur

- Mengontrol dan mengawasi kegiatan dalam manajer produksi dan manajer quality control

- Merencanakan, mengkoordinasi, mengarahkan, dan mengendalikan kegiatan manufacturing yang meliputi PPIC, produksi, gudang, utility maintenance, polimer, danpigment.

Wewenang manajer pabrik adalah:

- Memberikan masukan kepada perusahaan terkait dengan departemennya. - Melakukan koordinasi dengan departemen lain yang terkait dengan

departemennya.

- Memimpin, mengkoordinir, mengarahkan, dan mengawasi pelaksanaan kegiatan produksi dan perawatan sesuai dengan kebijakan dan prosedur yang telah ditetapkan.

- Mengatur dan mengawasi pelaksanaan proses produksi dan mengusahakan agar hasil produksi sesuai dengan jumlah dan kualitas yang telah ditetapkan dalam rencana produksi dan telah disetujui oleh direksi.

- Menilai kinerja karyawan dan menjaga disiplin kerja dan secara berkala menilai prestasi kerja bawahannya

8. Kepala Bagian Produksi

Tugas kepala bagian produksi adalah:

- Mengatur pengalokasian sumber daya produksi seperti jam kerja

- Mengatur pengalokasian sumber daya produksi seperti jam kerja mesin, jam kerja operator, pengiriman bahan baku yang berhubungan dengan proses produksi

- Melakukan pengawasan dan pengendalian produksi agar hasil produksi sesuai dengan spesifikasi dan standar mutu yang telah ditetapkan

- Merencanakan perawatan mesin-mesin agar dapat beroperasi dengan lancar

- Membuat laporan produksi secara berkala mengenai pemakaian bahan baku

- Bertanggungjawab terhadap kelancaran proses produksi mulai dari penerimaan bahan baku sampai proses produksi hingga menjadi produk akhir

Wewenang kepada bagian produksi adalah:

- Memberikan saran dan nasehat serta penilaian terhadap kinerja bawahannya

- Memberikan sanksi terhadap kesalahan dan pelanggaran bawahan - Membuat inovasi baru dalam pengerjaan produksi

- Menolak bahan baku yang tidak sesuai spesifikasi. - Menghentikan mesin jika ada kerusakan.

- Menilai prestasi kerja bawahannya yang menjadi tanggung jawabnya. - Mengatur jadwal shift dan lembur jika diperlukan.

9. Bagian Gudang

Tugas bagian gudang adalah:

- Bertanggung jawab terhadap keluar masuknya barang dari gudang - Membuat form permintaan pembelian

Wewenang bagian gudang adalah:

- Mengecek apakah barang yang diterima sesuai dengan pesanan atau tidak dan apakah barang tersebut tepat waktu atau tidak

- Memeriksa penjualan yang ada di pelanggan saat ingin melakukan retur penjualan

10. Product Planning and Inventory Control (PPIC) Tugas PPIC adalah:

- Bertanggung jawab terhadap kepala produksi - Membuat Surat Perintah Kerja (SPK)

- Membuat production planning

- Membuat form permintaan bahan baku

Wewenang PPIC adalah:

- Mengkonfirmasi ketersediaan bahan baku ke bagian gudang - Menerima daftar permintaan produk dari marketing

11. Bagian Produksi

Tugas bagian produksi adalah:

- Bertanggung jawab terhadap kepala produksi - Melakukan proses produksi barang jadi

Wewenang bagian produksi adalah:

- Menerima bahan baku yang akan diproduksi dari bagian gudang - Menerima Surat Perintah Kerja dari PPIC untuk melakukan produksi

12. Kepala Bagian Quality Control

Tugas dan wewenang kepala bagian quality control adalah: - Bertanggung jawab terhadap manajer pabrik

- Mengawasi kualitas dari hasil kerja para buruh

- Membuat standar produk yang akan diproduksi sehingga memiliki mutu yang baik.

- Mengawasi proses produksi agarmutu sesuai dengan standar yang telah ditetapkan.

- Melakukan pengetesan terhadap produk jadi untuk mengetahui apakah mutu dari produk jadi tersebuttelah sesuai dengan standar.

Wewenang kepala bagian quality control adalah:

- Menolak produk jadi yang tidak sesuai standar untuk dipasarkan.

3.2 Gambaran Proses Produksi yang Berjalan 3.2.1 Bagian Perencanaan Produksi

3.2.1.1 Proses Produksi

PT Mitra Kimia Tekstil Perdana merupakan sebuah perusahaan tekstil. Perusahaan ini mengelola bahan-bahan kimia sebagai formula menjadi produk tekstil yang berupa lem. Produk lem yang dihasilkan terdiri dari banyak jenis. Binder dan pigment merupakan produk yang dihasilkan dari perusahaan ini.

3.2.1.2 Quality Control

Pengendalian kualitas merupakan suatu sistem verifikasi dan penjagaan atau perawatan dari suatu tingkatan atau derajat kualitas produk maupun proses yang dikehendaki dengan cara perencanaan yang seksama, pemakaian peralatan yang sesuai, inspeksi yang terus menerus, dan tindakan korektif jika diperlukan. PT Mitra Kimia Tekstil Perdana merupakan salah satu perusahaan yang melakukan quality control pada proses produksinya yakni dari proses penyaringan air hingga finishing barang jadi. Pada saat proses penyaringan, penimbangan bahan baku, pencampuran, pemanasan, pendinginan, hingga pada saat proses bahan mentah menjadi barang jadi. Seluruh proses tersebut dilakukan quality control dengan sesuai standar batasan yang sudah ditentukan untuk masing-masing proses. Pada saat barang jadi tersebut telah selesai direaksikan,

barang jadi tersebut dilakukan quality control dengan diberikan hasil barang jadi ke bagian laboratorium(lab) untuk menguji kelayakan produk, apakah telah sesuai dengan standar produksi yang telah ditentukan.Dalam masing-masing proses tersebut dilakukan untuk mencegah adanya defect. Jenis defect secara umum sebagai berikut :

- Defect pada pencampuran bahan baku. Jika pencampuran tersebut tidak dilakukan secara sempurnamaka produk kemungkinan mengalami kegagalan.

- Defect pada pengaturan suhu. Jika suhu tidak dapat diseimbangkan dengan menggunakan boiler atau cooling tower maka produk kemungkinan mengalami kegagalan.

- Defect pada hasillab. Jika hasil bagianlab tersebut menyatakan barang tersebut tidak sesuai dengan standar, maka produk tersebut dinyatakan cacat. Cacat dalam hal ini terdapat dua jenis yakni produk cacat tidak dapat diolah kembali dan produk cacat yang masih dapat diolah kembali. Produk cacat yang tidak dapat diolah kembali, maka produk tersebut tidak dapat dijual. Produk cacat yang dapat diolah kembali maka produk tersebut dapat diformulasikan kembali untuk sesuai dengan standar produksi dan dapat dijual.

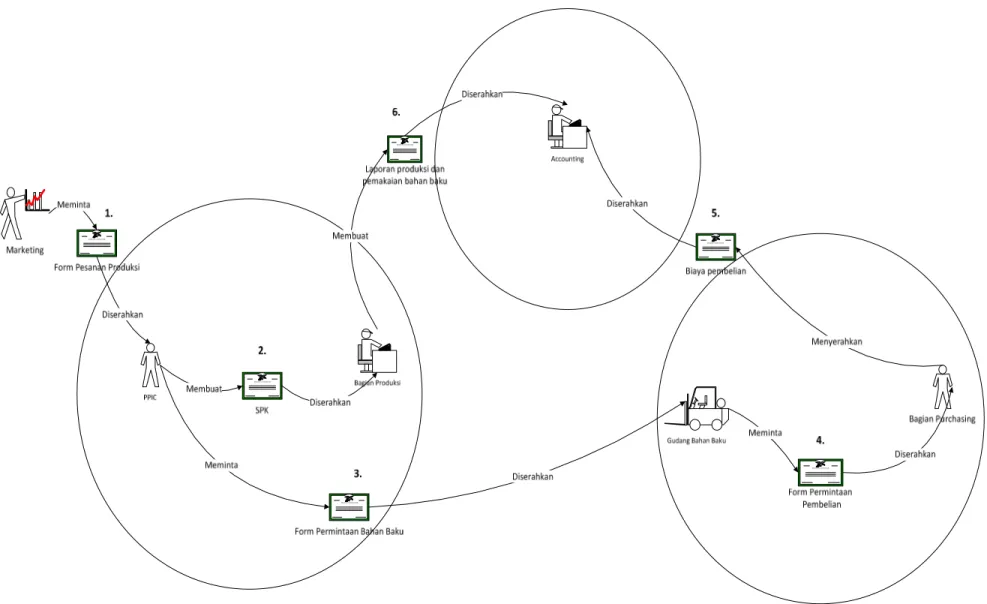

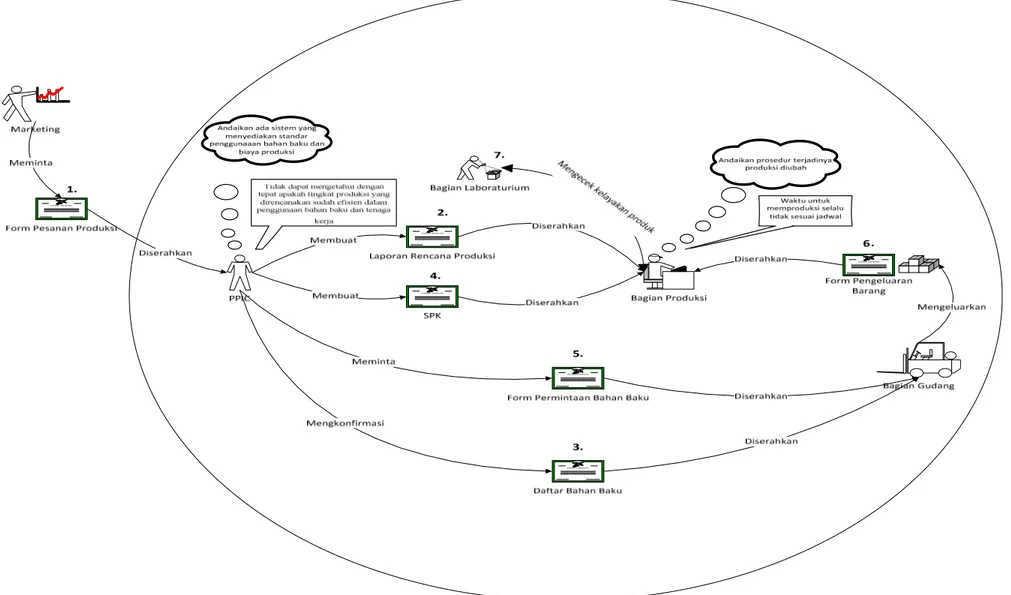

3.2.2 ProsesPerencanaan Produksi yang Berjalan 3.2.2.1 Proses Memulai Produksi

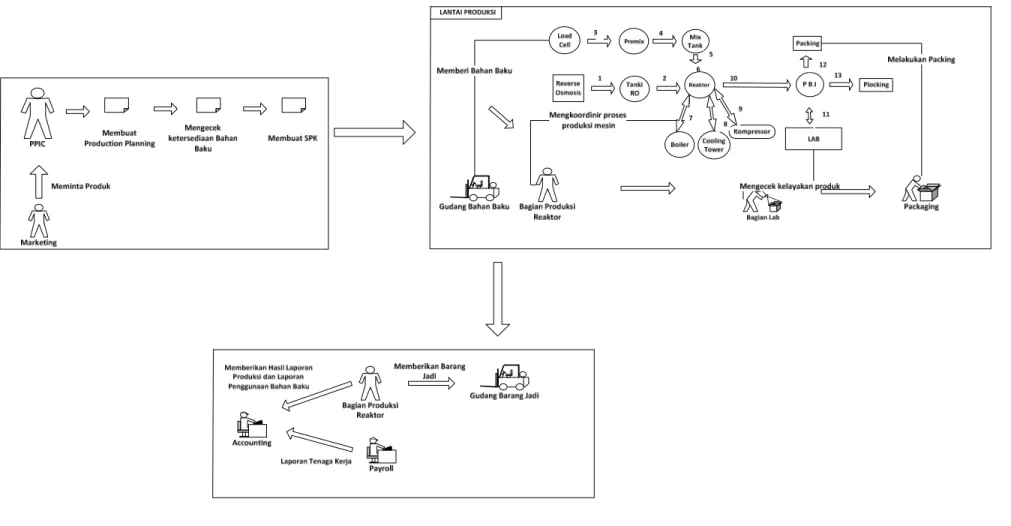

Berdasarkandata penjualanbulanan atau tahun-tahun sebelumnya dan permintaan produk dari bagian marketing, makaProduct Planning and Inventory Control (PPIC) membuat production planning yang kemudian akan dicek dan disetujui oleh kepala produksi. Production planning yang telah disetujui akan diberikan kepada bagian produksi dan PPIC akan melakukan konfirmasi ketersediaan bahan baku ke bagian gudang bahan baku, jika bahan baku tersedia PPIC akan membuat surat perintah kerja (SPK) yang akan diberikan ke bagian produksi.Dimana production planning berisi detail jumlah produk yang akan diproduksi, waktu pelaksanaan produksi. Sedangkan SPK berisi perintah produksi atas produk-produk yang akan diproduksi.

Setelah bagian produksi menerima SPK, PPIC akan membuat form permintaan bahan baku ke bagian gudang. Bahan baku yang dibutuhkan dikirim

ke bagian produksi, dan bagian gudang membuat form pengeluaran barang. Bahan baku yang telah diproses menjadi barang jadi pada bagian produksi, maka hasil produk tersebut dikirim ke bagian lab. Bagian lab akan menguji kelayakan produk tersebut dengan standar yang telah ditetapkan dan bagian lab akan menyatakan kelayakan produk apakah sesuai atau tidak, jika produk tersebut telah sesuai dengan standar yang ditetapkan maka produk akan dikemas sesuai dengan ukuran-ukuran yang ada. Selanjutnya, produk yang telah dikemas dikirim ke bagian gudang barang jadi dan bagian produksi membuat laporan produksidan pemakaian bahan baku yang diserahkan ke bagianaccounting.

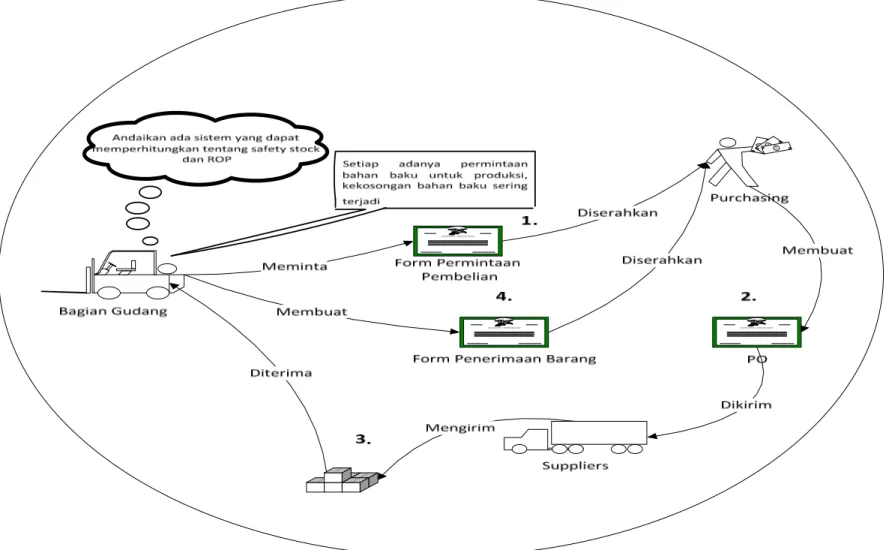

3.2.2.2 Proses Pengadaan Barang

Pada saat PPIC memberikan form permintaan bahan baku yang akan digunakan untuk produksi, jika bahan baku tersebut tidak tersedia maka bagian gudang akan membuatformpermohonan pembelian kepada bagian purchasing. Dari form permohonan pembelian tersebut akan dibuat purchase order(PO). PO yang sudah ditandatangani oleh manajer pembelian akan diserahkan ke direksi untuk disetujui, dimana persetujuan yang diperlukan tergantung jumlah pembelian yang dilakukan. Setelah disetujui oleh direksi, bagian purchasing akan mengirimkan POke supplier.

Selanjutnya barang dan surat jalan yang dikirim oleh supplier telah datang maka barang-barang tersebut dicek oleh bagian gudang sesuai dengan PO yang diberikan oleh bagian purchasing. Barang yang masuk dicatat dan bagian gudang membuat formpenerimaan barang yang akan diberikan ke bagian purchasing.Bagian purchasing akan melaporkan biaya-biaya pembelian barang tersebut ke bagian accounting.

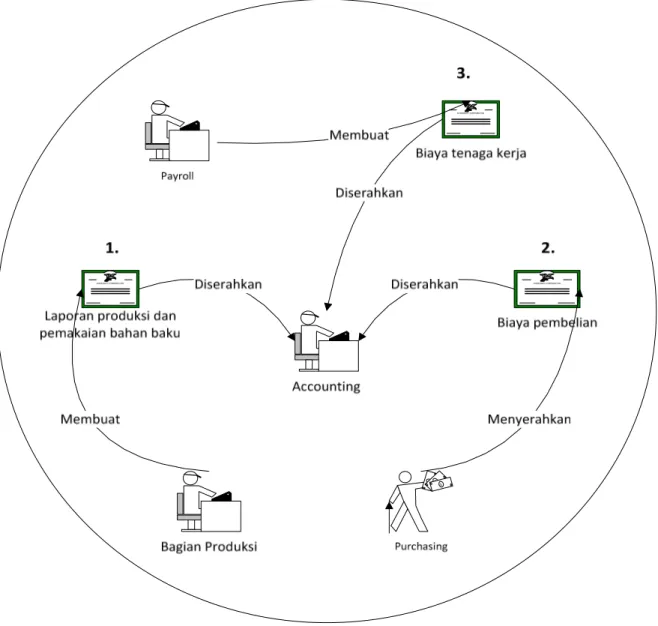

3.2.2.3 Proses Perhitungan Biaya Produksi

Laporan biaya produksi akan dibuat oleh bagian accounting berdasarkan laporan produksi pemakaian bahan yang diperolehdari bagian produksi, laporan pembelian bahan baku yang diperoleh dari bagian purchasing dan laporan tenaga kerja bulanan yang diperoleh dari bagian payroll.

Lebih jelasnya dapat dilihat pada diagramflow chart danrich picture berikut ini :

Gambar 3.2 Rich Picture Proses Bisnis Berjalan-Overview

6

Gambar 3.3 Rich Picture Proses Produksi Berjalan

6

Gambar 3.4 Rich Picture Proses Pengadaan Barang Berjalan

6

Gambar 3.5Rich Picture Proses Perhitungan Biaya Produksi

6

65

Gambar 3.6 Workflow Diagram Perencanaan Produksi PT Mitra Kimia Tekstil Perdana

6

3.3 Perhitungan Harga Pokok Produksi

3.3.1 Perhitungan Harga Pokok Produksi Berjalan

PT Mitra Kimia Tekstil Perdana memproduksi jenis lem yang dipasarkan ke seluruh Indonesia. Dalam hal ini penulis mengambil produk Binder M541 karena produk ini adalah produk yang memiliki tingkat produksi paling tinggi dan pangsa pasar yang paling diminati dibandingkan produk-produk-produk lain. Berikut ini adalah laporan harga pokok produksi PT Mitra Kimia Tekstil Perdana:

Tabel 3.1 Tabel Perhitungan Harga Pokok Produksi Produk Binder M541

Produk Binder M541

Bahan Baku Langsung dan Bahan Baku Tidak

Langsung 32.750.125,00

Tenaga Kerja Langsung 5.600.525,00

Total Biaya Manufaktur 38.350.650,00

Overhead: Penyusutan Mesin 15.290.475,00 Biaya Perlengkapan 3.600.441,00 Maintenance Mesin 4.644.524,00 Biaya Listrik 3.156.984,00

Total Biaya Overhead 26.692.424,00

Total Biaya Produksi 65.043.074,00

Satuan Diproduksi 2500

Biaya Overhead per Satuan 10.676,97

Biaya Produksi per Satuan 26.017,23

(dalam rupiah)

Sumber: PT Mitra Kimia Tekstil Perdana

Data harga produksi didapatkan dari setiap komponen biaya sudah dialokasika untuk setiap 2500kg. Pada perhitungan Bahan Baku Langsung dan Bahan Baku tidak langsung dihasilkan dari jumlah total pemakaian bahan baku

langsung atau tidak langsung untuk memproduksi produk binder M541, dimana bahan baku langsung adalah acrylic acid, acetone dan ethyl Acrylate, dan bahan baku tidak langsung adalah DEG, VAM, MAA. Biaya tenaga kerja dihasilkan dari gaji tenaga kerja yang lalu dialokasikan langsung setiap per 2500kg. Biaya overhead pabrik dihasilkan dari total biaya overhead dibagi dengan persentase jumlah produksi produk binder M541 dengan produk lem lainnya.

Analisa yang dilakukan ditemukan masalah dimana adanya indirect material sebesar 5% dari total direct material, indirect material tersebut adalah bahan baku tidak langsung yang seharusnya bahan tidak langsung tersebut merupakan biaya overhead. Persentase 5% tersebut merupakan ketentuan dari perusahaan, dimana setelah menemukan masalah tersebut, penulis menyarankan untuk perusahaan menghitung persentase pemakaian bahan baku tidak langsung dari keseluruhan bahan baku.

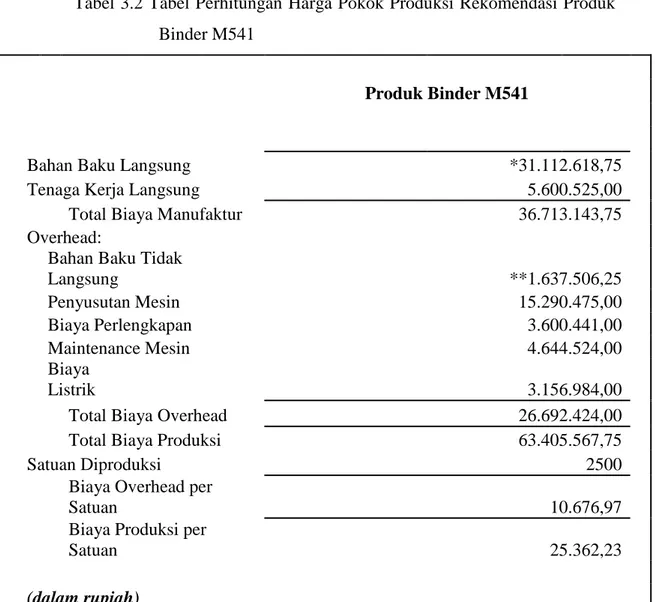

3.3.2 Rekomendasi Perhitungan Harga Pokok Produksi

Berdasarkan analisa yang dilakukan, maka penulis memberikan suatu rekomendasi dari perhitungan harga pokok produksi yaitu:

Tabel 3.2 Tabel Perhitungan Harga Pokok Produksi Rekomendasi Produk Binder M541

Produk Binder M541

Bahan Baku Langsung *31.112.618,75

Tenaga Kerja Langsung 5.600.525,00

Total Biaya Manufaktur 36.713.143,75

Overhead:

Bahan Baku Tidak

Langsung **1.637.506,25 Penyusutan Mesin 15.290.475,00 Biaya Perlengkapan 3.600.441,00 Maintenance Mesin 4.644.524,00 Biaya Listrik 3.156.984,00

Total Biaya Overhead 26.692.424,00

Total Biaya Produksi 63.405.567,75

Satuan Diproduksi 2500

Biaya Overhead per

Satuan 10.676,97

Biaya Produksi per

Satuan 25.362,23

(dalam rupiah)

Dari perhitungan diatas terdapat perubahan bahan baku tidak langsung yang dijadikan menjadi biaya overhead, perhitungan yakni sebagai berikut:

*total bahan baku langsung dan bahan baku tidak langsung pada perhitungan perusahaan dikurangi bahan baku tidak langsung di overhead ** 5% x total bahan baku langsung dan bahan baku tidak langsung pada perhitungan perusahaan

Pada perhitungan penyusutan mesin pada perusahaan menggunakan metode garis lurus (straight line method). Perusahaan memiliki beberapa mesin dan peralatan untuk melakukan kegiatan produksinya, dibawah ini merupakan salah satu perhitungan depresiasi atau penyusutan mesin utama pada produksi yaitu mesin reaktor:

Pada awal tahun 2002 PT Mitra Kimia Tekstil Perdana membeli mesin reaktor dengan harga perolehan sebesar Rp. 250.000.000,- . Masa manfaat mesin tersebut di estimasi selama 10 tahun dengan nilai residu sebesar Rp. 20.000.000,- . Dari data tersebut maka penyusutan setiap tahunnya dihitung sebagai berikut:

Penyusutan = Rp. 250.000.000 – 20.000.000

10

= Rp. 23.000.000

3.4 Fungsi-Fungsi Terkait

Fungsi-fungsi yang terkait dengan sistem perhitungan harga pokok produksi sebagai berikut:

1. Bagian produksi merupakan fungsi yang mengawali terjadinya produksi suatu barang dan yang membuat laporan berapa unit produksi yang telah dihasilkan pada periode tertentu.

2. Bagian purchasingmerupakan fungsi yang memberikan informasi harga-harga pembelian bahan yang akan digunakan dalam perhitungan harga-harga pokok produksi.

3. Bagian payrollmerupakan fungsi yang memberikan laporan biaya tenaga kerja yang digunakan untuk perhitungan harga pokok produksi.

4. Bagian accounting merupakan fungsi yang melakukan perhitungan harga pokok produksi dan mencatat jurnal-jurnal dari transaksi yang dilakukan oleh perusahaan.

3.5 Fomulir dan Laporan pada Sistem yang Berjalan 3.5.1 Formulir

1. Daftar Produk

Daftar produk merupakan daftar yang berisi produk-produk apa saja yang dipesan oleh pelanggan. Daftar produk ini dibuat oleh bagian marketing yang akan diberikan ke bagian PPIC untuk pemenuhan permintaan produk dapat terpenuhi.

2. Planning Production

Planning production merupakan suatu form yang berisi tentang perencanaan produksi yang dibuat oleh PPIC yang akan diberikan kepada bagian produksi untuk dilakukan produksi produk yang diinginkan. Planning production berisi tentang barang-barang apa saja yang akan diproduksi, jadwal produksi, dan sebagainya.

3. Surat Perintah Kerja (SPK)

Setelah bagian PPIC melakukan konfirmasi persediaan bahan baku ke bagian gudang, maka bagian PPIC akan membuat SPK. SPK tersebut digunakan untuk permohonan perintah kerja kepada bagian produksi.

4. Form Permintaan Bahan Baku

Setelah bagian produksi menerima SPK, maka PPIC akan meminta bahan-bahan baku tersebut ke bagian gudang bahan-bahan baku dengan menggunakan form permintaan bahan baku.

5. FormPermohonan Pembelian

Jika bahan baku yang diminta oleh PPICtidak tersedia, maka bagian gudang akan membuat permohonan pembelian yang akan diberikan ke bagian purchasing. Permohonan pembelian tersebut berisi bahan-bahan yang dibutuhkan oleh bagian produksi untuk dilakukan pembelian.

6. Purchase Order(PO)

Pada saat bagian purchasing menerima permohonan pembelian, maka bagian purchasing akan membuat PO untuk diberikan ke supplier yang berisi daftar bahan-bahan yang akan diorder.

7. Form Penerimaan Barang

Setelah supplier menerima PO, maka supplier akan mengirim barang ke bagian gudang, bagian gudang akan mengecek barang yang datang sesuai dengan PO. Selanjutnya, bagian gudang akan membuatform penerimaan barang atas barang yang dikirim oleh supplier.

8. FormPengeluaran Barang

Form pengeluaran barang dibuat oleh bagian gudang bahan baku, dimana berisi tentang daftar bahan-bahan yang keluar atau diminta oleh PPIC untuk bagian produksi.

3.5.2 Laporan

1. Hasil Produksi dan Pemakaian Bahan Baku

Setelah bagian produksi melakukan proses produksi selesai, maka bagian produksi membuat laporan hasil produksi yang berisi berapa total produk yang dihasilkan dalam produksi dan laporan pemakaian bahan baku yang berisi total bahan baku yang digunakan dalam proses produksi.

3.6 Analisis Kebutuhan Informasi Terhadap Permasalahan yang Ada

Setelah mempelajari dan menganalisis perencanaan produksi pada PT Mitra Kimia Tekstil Perdana, maka ditemukan kelemahan atau permasalahan, yaitu:

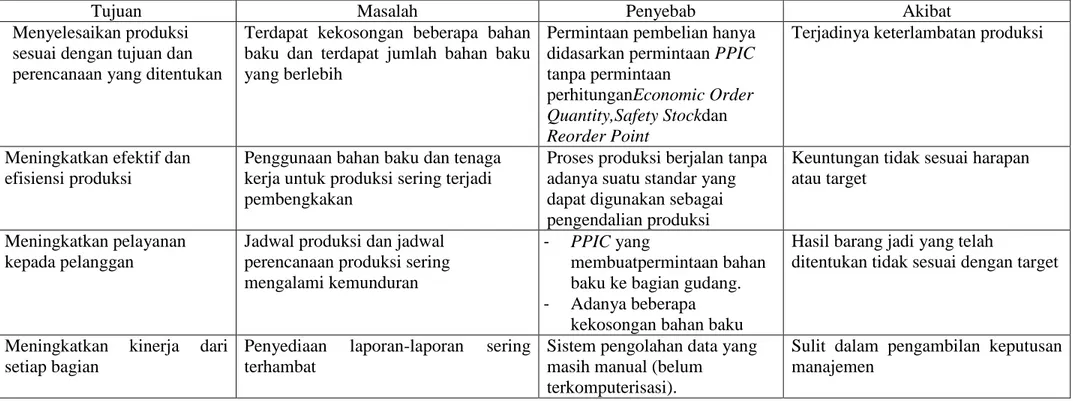

Tabel 3. 3 Analisis Masalah

Tujuan Masalah Penyebab Akibat

Menyelesaikan produksi sesuai dengan tujuan dan perencanaan yang ditentukan

Terdapat kekosongan beberapa bahan baku dan terdapat jumlah bahan baku yang berlebih

Permintaan pembelian hanya didasarkan permintaan PPIC tanpa permintaan

perhitunganEconomic Order Quantity,Safety Stockdan Reorder Point

Terjadinya keterlambatan produksi

Meningkatkan efektif dan efisiensi produksi

Penggunaan bahan baku dan tenaga kerja untuk produksi sering terjadi pembengkakan

Proses produksi berjalan tanpa adanya suatu standar yang dapat digunakan sebagai pengendalian produksi

Keuntungan tidak sesuai harapan atau target

Meningkatkan pelayanan kepada pelanggan

Jadwal produksi dan jadwal perencanaan produksi sering mengalami kemunduran

- PPIC yang

membuatpermintaan bahan baku ke bagian gudang.

- Adanya beberapa

kekosongan bahan baku

Hasil barang jadi yang telah

ditentukan tidak sesuai dengan target

Meningkatkan kinerja dari setiap bagian

Penyediaan laporan-laporan sering

terhambat

Sistem pengolahan data yang masih manual (belum

terkomputerisasi).

Sulit dalam pengambilan keputusan manajemen

7

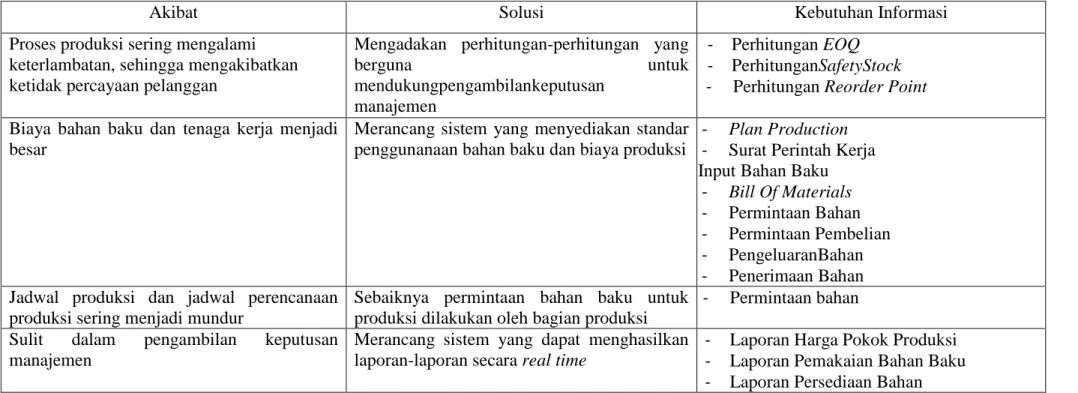

Tabel 3. 4 Analisis Kebutuhan Informasi

Akibat Solusi Kebutuhan Informasi

Proses produksi sering mengalami keterlambatan, sehingga mengakibatkan ketidak percayaan pelanggan

Mengadakan perhitungan-perhitungan yang

berguna untuk

mendukungpengambilankeputusan manajemen

- Perhitungan EOQ

- PerhitunganSafetyStock

- Perhitungan Reorder Point

Biaya bahan baku dan tenaga kerja menjadi besar

Merancang sistem yang menyediakan standar penggunanaan bahan baku dan biaya produksi

- Plan Production - Surat Perintah Kerja Input Bahan Baku

- Bill Of Materials

- Permintaan Bahan

- Permintaan Pembelian

- PengeluaranBahan

- Penerimaan Bahan

Jadwal produksi dan jadwal perencanaan produksi sering menjadi mundur

Sebaiknya permintaan bahan baku untuk produksi dilakukan oleh bagian produksi

- Permintaan bahan

Sulit dalam pengambilan keputusan

manajemen

Merancang sistem yang dapat menghasilkan laporan-laporan secara real time

- Laporan Harga Pokok Produksi

- Laporan Pemakaian Bahan Baku

- Laporan Persediaan Bahan

7

7