BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Penelitian ini menggunakan pendekatan kuantitatif yaitu penelitian yang menekankan pada pengujian teori-teori melalui pengukuran variabel-variabel penelitian dengan angka yang bertujuan untuk menguji hipotesis (Panjaitan dan Chariri, 2014).

Objek penelitian ini adalah perusahaan pertambangan yang terdaftar dalam Bursa Efek Indonesia (BEI) dengan periode waktu penelitian yaitu 2013-2015.

B. Populasi dan Sampel

1. Populasi

Populasi dalam penelitian ini adalah seluruh perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI).

2. Sampel

Sampel yang digunakan dalam penelitian ini adalah perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2013-2015. Hal ini disebabkan oleh karena kegiatan bisnis perusahaan pertambangan bersentuhan langsung dengan pemanfaatan sumber daya alam yang mana berdampak langsung pada lingkungan.

Teknik pengambilan sampel dipilih dengan menggunakan metode

purposive sampling, dimana pemilihan sampel perusahaan didasarkan pada

kriteria tertentu :

1. Perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2013-2015.

2. Perusahaan pertambangan yang mempublikasikan laporan keuangan tahunan (annual report) dari tahun 2013-2015 yang berisi data dan informasi yang dapat digunakan dalam penelitian ini.

3. Perusahaan mengikuti Program Penilaian Peringkat Kinerja dalam Pengelolaan Lingkungan Hidup (PROPER) secara berturut-turut tahun 2013-2015.

C. Metode Pengumpulan Data

Penelitian ini menggunakan data sekunder berupa laporan keuangan tahunan perusahaan Pertambangan dan Keuangan yang terdaftar di Bursa Efek Indonesia tahun 2013-2015. Pengumpulan data pada penelitian ini dilakukan dengan metode dokumentasi. Sedangkan untuk studi pustaka diperoleh dari penelitian terdahulu dan ditunjang oleh literatur lain. Data perusahaan laporan keuangan didapat di website resmi Bursa Efek Indonesia (BEI) yaitu www.idx.co.id.

D. Variable Penelitian

Variabel yang digunakan dalam penelitian ini ada dua variabel yaitu variabel dependen dan variabel independen. Variabel dependen dalam penelitian adalah pengungkapan Corporate Social Responsibility (CSR) Sedangkan variabel independen dalam penelitian ini adalah kinerja lingkungan, ukuran perusahaan, profitabilitas.

E. Definisi operasional

Definisi operasional merupakan petunjuk tentang bagaimana suatu variabel diukur sehingga peneliti dapat mengetahui nilai pengukuran tersebut. Definisi operasional penelitian ini adalah:

Variable dependen Y

Variabel Variabel dependen adalah tipe variabel yang dijelaskan atau dipengaruhi oleh variabel independen. Variabel dependen pada penelitian ini adalah pengungkapan Corporate Social Responsibility.

a. Menurut Suratno dkk, (2007), pengungkapan lingkungan dan sosial adalah pengungkapan informasi yang berkaitan dengan lingkungan di dalam laporan tahunan perusahaan. Sedangkan menurut Suhardjanto dan Miranti (2009) pengungkapan lingkungan merupakan wujud pertanggung jawaban sosial perusahaan melalui pengungkapan lingkungan hidup pada laporan tahunan dimana masyarakat dapat memantau aktifitas yang dilakukan oleh perusahaan dalam memenuhi tanggungjawab sosialnya. Pengungkapan lingkungan merupakan jenis pengungkapan sukarela.

Standar pengukuran yang digunakan untuk mengukur pengungkapan akuntansi lingkungan yatitu Global Reporting Initiatives (GRI) yang diperoleh dari website www.globalreporting.org.

GRI merupakan lembaga untuk mempromosikan standar yang diciptakan dengan memberi arahan bagi perusahaan-perusahaan dalam menerbitkan laporan berkelanjutan tentang tanggung jawab sosial perusahaan. Penelitian ini menggunakan standar GRI-G4 dengan menggunakan metode

content analysis, dalam standar GRI-G4 indikator kinerja dibagi menjadi 3

komponen yaitu ekonomi, lingkungan dan sosial, mencakup praktik ketenagakerjaan dan kenyamanan bekerja, hak asasi manusia, masyarakat sosial, dan tanggung jawab atas produk. Pada setiap dimensi terdapat sejumlah indikator masing-masing yang total keseluruhan sejumlah 91 indikator.

Dalam penelitian pengungkapan Corporate Social Responsibility di ukur dengan menggunakan rumus pengungkapan CSR yaitu :

CSRDi =∑

CSRDi = Pengungkapan CSR perusahaan i

∑ Xi = Jumlah item bernilai 1 pada perusahaan i

n = Jumlah seluruh item indikator pengungkapan CSR (n = 91)

Variabel Independen (X).

a. Kinerja Lingkungan (X1)

Kinerja lingkungan dapat diukur dengan menggunakan PROPER (Program Penilaian Peringkat Kinerja Perusahaan) dalam pengelolaan

lingkungan hidup. PROPER merupakan salah satu upaya kebijakan yang dilakukan pemerintah melalui Kementrian Lingkungan Hidup (KLH) untuk mendorong peningkatan kinerja perusahaan dalam pengelolaan lingkungan melalui penyebaran informasi kinerja penaatan perusahaan dalam pengelolaan lingkungan. Hasil PROPER dipublikasikan secara terbuka kepada publik dan stakeholder lainnya. Sistem peringkat kinerja PROPER mencakupi pemeringkatan perusahaan dalam 5 (lima) peringkat warna yang mencerminkan kinerja pengelolaan lingkungan secara keseluruhan yaitu emas, hijau, biru, merah dan hitam.

Tabel 3.1

Skala ukur kinerja lingkungan

WARNA KETERANGAN SKOR

EMAS

Telah secara konsisten menunjukkan keunggulan lingkungan (environmental excellency) dalam proses produksi dan atau jasa, melaksanakan bisnis yang beretika dan bertanggung jawab terhadap masyarakat.

5

HIJAU

Telah melakukan pengelolaan lingkungan lebih dari yang disyaratkan dalam peraturan (beyond

compliance) melalui pelaksanaan sistem pengelolaan lingkungan, pemanfaatan sumberdaya secara efisien melalui upaya 4R (Reduce, Reuse,

Recycle dan Recovery) dan melakukan tanggung

jawab sosial(CSR) dengan baik.

4

BIRU

Telah melakukan upaya pengelolaan lingkungan yang disyaratkan sesuai dengan ketentuan dan atau peraturan perundangan.

3

MERAH

Pengelolaan lingkungan hidup dilakukan tidak sesuai dengan persyaratan sebagaimana diatur dalam peraturan perundangan.

2

HITAM

Sengaja melakukan perbuatan atau melakukan kelalaian yang mengakibatkan pencemaran dan atau kerusakan lingkungan.

b. Ukuran Perusahaan (X3)

Ukuran perusahaan (size) merupakan skala yang digunakan dalam menetukan besar kecilnya suatu perusahaan. Ukuran perusahaan diproksikan dengan log natural total aset, tujuannya agar mengurangi perbedaan yang signifikan antara ukuran perusahaan besar dan ukuran perusahaan kecil sehingga data total aset dapat terdistribusi normal. Rumus yang digunakan untuk mengukur ukuran perusahaan adalah :

Size = Log natural (total aset)

c. Profitabilitas

Profitabilitas diukur dengan menggunakan rasio return on asset (ROA). ROA merupakan rasio yang menggambarkan kemampuan perusahaan untuk menghasilkan keuntungan dari setiap rupiah aktiva yang digunakan dan memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukkan efektivitas manajemen dalam menggunakan.

Rumus perhitungan ROA adalah sebagai berikut:

Return on Asset (ROA) =

ASSET TOTAL PAJAK SETELAH LABA x 100% f. Metode Analisis Data

Metode analisis pada penelitian ini menggunakan analisis berganda untuk mengukur kekuatan hubungan antara dua variabel atau lebih, juga menunjukkan arah hubungan variabel.

1. Statistik Deskriptif

Statistik deskriptif adalah proses transformasi data penelitian dalam bentuk tabulasi sehingga mudah dipahami, tabulasi menyajikan

ringkasan, pengaturan, atau penyusunan data dalam bentuk tabel, numeric dan grafik. Metode analisis data dilakukan dengan bantuan program aplikasi komputer SPSS.

2. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas menggunakan metode dengan melihat distribusi normal probility plot yang membandingkan distribusi kumulatif dari distribusi normal, yaitu dengan melihat data yang dianalisis memiliki nilai residual disekitar nol. Dan distribusi data penelitian dinyatakan normal jika nilai propabilitas (sig) > 0,05. Uji normalitas dapat dilakukan dengan menggunakan analisis

Kolmogorov Smirnov. Jika nilai signifikansinya di atas 5% maka

data tersebut berdistribusi normal dan jika nilai signifikansinya di bawah 5% maka data tidak berdistribusi normal (Sugiyono, 2008). b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah regresi ditemukan adanya korelasi antar variabel bebas (indepeden). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen (Ghozali, 2006).

Untuk menguji apakah multikolinearitas, maka dapat dilihat dari: 1) nilai tolerance dan lawannya 2) VIF (Variance Inflation

Facor). Tolerance mengukur variabilitas variabel independen yang

Jadi nilai tolerance yang rendah sama dengan nilai VIF yang tinggi. Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinieritas adalah nilai Tolerance < 0.10 atau sama dengan nilai VIF < 10.

c. Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan untuk mengetahui ketidaksamaan variance antar variabel. Apabila variance dari variabel satu ke variabel yang lain tetap maka disebut homoskedastisitas, sedangkan jika variance berbeda antar variabel maka terjadi heteroskedastisitas. Penelitian ini menggunakan uji

glejser (Ghozali,2011). Apabila nilai signifikansi > 0.05 maka

tidak ada heteroskedastisitas, apabila nilai signifikansi ≤ 0.05 maka ada heteroskedastisitas.

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk mendeteksi apakah regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada perode t-1 (sebelumnya). Untuk mendeteksi ada tidaknya autokorelasi maka dilakukan pengujian Durbin-Watson (DW test) dengan hipotesis sebagai berikut:

H0 : Tidak ada autokorelasi (r = 0) Ha : Ada autokorelasi (r ≠ 0)

Ketentuan penerimaan atau penolkan hipotesis adalah sebagai berikut (Ghozali, 2011).

Hipotesis nol Keputusan Jika Tidak ada autokorelasi positif Tolak 0<d<dl Tidak ada autokorelasi positif No decision dl ≤ d≤ du Tidak ada autokorelasi negatif Tolak 4 – dl < d < 4 Tidak ada autokorelai negatif No decision 4-du ≤ d ≤ 4 – dl Tidak ada autokorelasi positif

atau negatif

Tidak ditolak du < d< 4 – du Kriteria Penerimaan atau Penolakan Autokorelasi.

e. Uji Linearitas

Uji Linearitas dilakukan untuk mengetahui apakah dua variabel mempunyai hubungan yang linear atau tidak secara signifikan. Untuk mengetahui linearitas data dapat menggunakan uji test of linearity dengan taraf signifikansi 5%, sehingga jika nilai signifikansi linearity lebih besar dari 0,05 maka data tersebut linear, jika berada di bawah 0,05 maka data tersebut tidak linear (Ghozali, 2011).

3. Analisis Regresi Berganda

Alat uji statistik yang digunakan untuk menguji hipotesis dalam penelitian ini adalah uji regresi berganda dengan tingkat α sebesar 5%. Analisa regresi berganda digunakan oleh peneliti, bila peneliti bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi (dinaik turunkan nilainya). Jadi analisis regresi berganda akan dilakukan bila jumlah variabel independennya minimal 2 (Sugiyono, 2013). Tujuan analisa regresi berganda adalah menggunakan nilai-nilai variabel independen yang diketahui untuk

meramalkan nilai variabel dependen. Bentuk matematis analisa regresi berganda dalam penelitian ini adalah:

Y = α + β1X1 + β2X2 + β3X3 + e

dimana :

Y = Pengungkapan Corporate Social Responsibility (CSR) X1 = Kinerja Lingkungan (Environmental Performance)

X2 = Ukuran perusahaan

X3 = Profitabilitas

α = Konstanta

β1-β3 = Besarnya koefisisen masing-masing variabel

e = Standar error

Berdasarkan persamaan regresi berganda diatas, data akan dianalisa dengan menggunakan software SPSS. Pengujian hipotesis dilakukan secara parsial terhadap masing-masing variabel independen pada model regresi di atas. Kaidah pengambilan keputusan adalah : Jika signifikansi (p) > α, maka H0 diterima.

Jika signifikansi (p) < α, maka H0 ditolak. 4. Uji Hipotesis

Uji Signifikani Parameter Individual ( Uji Statistik t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas atau independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2011).

a. Pengujian Hipotesis Pertama

1) Merumuskan perumusan hipotesis :

H0 : β1 ≤ 0 : artinya kinerja lingkungan tidak berpengaruh

positif terhadap pengungkapan Corporate Social

Responsibility.

Ha : β1 > 0 : artinya kinerja lingkungan berpengaruh positif

terhadap pengungkapan Corporate Social Responsibility.

2) Tingkat signifikan α yang digunakan dalam penelitian ini ditentukan sebesar 0,05 (5%) dan tingkat keyakinan atau kepercayaan 0,95 (95%) serta derajat kebebasan sebesar (n-k-1) (Ghozali, 2013).

3) Dasar Pengambilan Keputusan :

Jika sig ≥ 0,05 maka H0 diterima dan Ha ditolak

Jika sig < 0,05 maka H0 ditolak dan Ha diterima

b. Pengujian Hipotesis Kedua

1) Merumuskan perumusan hipotesis :

H0 : β2 ≤ 0 : artinya ukuran perusahaan tidak berpengaruh

positif terhadap pengungkapan Corporate Social

Responsibility.

Ha : β2> 0 : artinya ukuran perusahaan berpengaruh positif

terhadap pengungkapan Corporate Social Responsibility.

2) Tingkat signifikan α yang digunakan dalam penelitian ini ditentukan sebesar 0,05 (5%) dan tingkat keyakinan atau kepercayaan 0,95 (95%) serta derajat kebebasan sebesar (n-k-1) (Ghozali, 2013).

3) Dasar Pengambilan Keputusan :

Jika sig ≥ 0,05 maka H0 diterima dan Ha ditolak

Jika sig < 0,05 maka H0 ditolak dan Ha diterima

c. Pengujian Hipotesis Ketiga

1) Merumuskan perumusan hipotesis :

H0 : β3 ≤ 0 : artinya profitabilitas tidak berpengaruh positif

terhadap pengungkapan Corporate Social Responsibility.

Ha : β3> 0 : artinya profitabilitas berpengaruh positif terhadap

pengungkapan Corporate Social Responsibility. 2) Tingkat signifikan α yang digunakan dalam penelitian ini

ditentukan sebesar 0,05 (5%) dan tingkat keyakinan atau kepercayaan 0,95 (95%) serta derajat kebebasan sebesar (n-k-1) (Ghozali, 2013).

3) Dasar Pengambilan Keputusan :

Jika sig ≥ 0,05 maka H0 diterima dan Ha ditolak

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Karakteristik Sampel

Sampel yang digunakan dalam penelitian ini adalah perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2013-2015. Hal ini disebabkan oleh karena kegiatan bisnis perusahaan pertambangan bersentuhan langsung dengan pemanfaatan sumber daya alam yang mana berdampak langsung pada lingkungan.

Proses pengambilan sampel dipilih dengan menggunakan metode

purposive sampling, dimana pemilihan sampel perusahaan didasarkan pada

kriteria :

Tabel 4.1

Kriteria sampel jumlah

Perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2013-2015.

49 Perusahaan pertambangan yang tidak mempublikasikan laporan

keuangan tahunan (annual report) dari tahun 2013-2015 yang berisi data dan informasi yang dapat digunakan dalam penelitian ini.

(7)

Perusahaan yang tidak mengikuti Program Penilaian Peringkat Kinerja dalam Pengelolaan Lingkungan Hidup (PROPER) secara berturut-turut tahun 2013-2015.

(23)

Jumlah perusahaan yang memenuhi kriteria 18

Tahun amatan 3

Total sampel selama periode penelitian 54

Berdasarkan tabel 4.1 dapat diketahui bahwa total perusahan pertambangan yang terdaftar di Bursa Efek Indonesia pada periode 2013-2015 berjumlah 49 perusahaan. Namun berdasarkan hasil seleksi sampel,

perusahaan yang tidak mempublikasikan laporan keuangan dan tahunan dari tahun 2013-2015 terdapat 7 perusahaan, kemudian perusahaan yang tidak mengikuti Program Penilaian Peringkat Kinerja dalam Pengelolaan Lingkungan Hidup (PROPER) secara berturut-turut tahun 2013-2015 terdapat 23 perusahaan. Periode pengamatan yang diambil oleh peneliti adalan 3 tahun, yaitu 2013, 2014, 2015. Jadi total sampel yang diteliti sebanyak 54 data laporan keuangan dan tahunan.

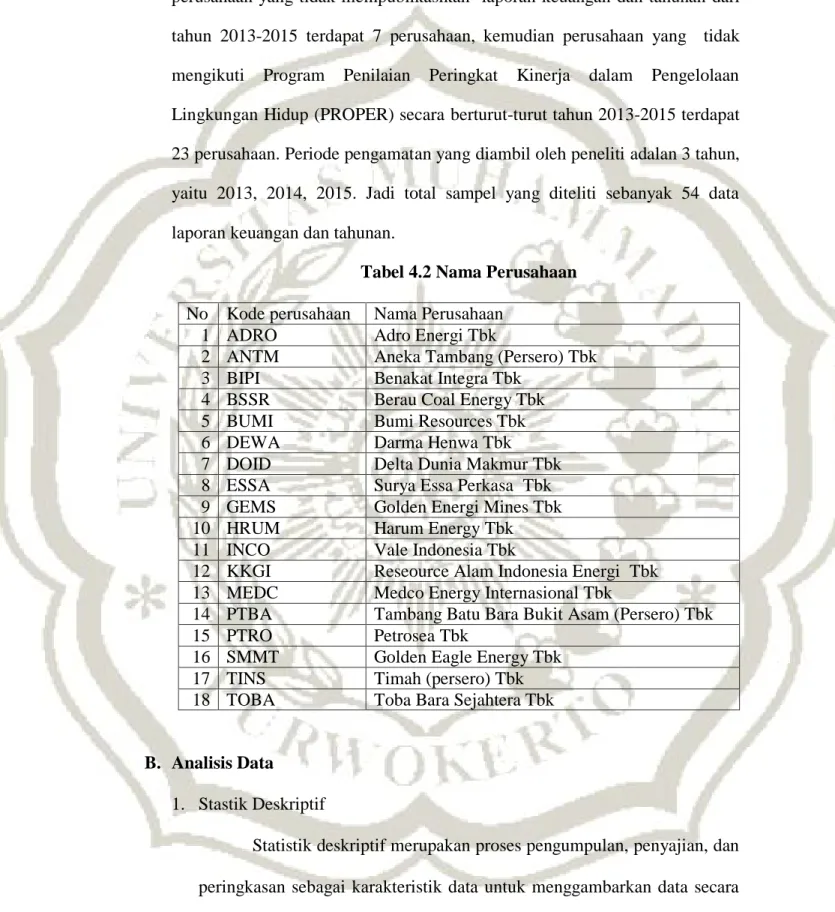

Tabel 4.2 Nama Perusahaan

No Kode perusahaan Nama Perusahaan

1 ADRO Adro Energi Tbk

2 ANTM Aneka Tambang (Persero) Tbk

3 BIPI Benakat Integra Tbk

4 BSSR Berau Coal Energy Tbk

5 BUMI Bumi Resources Tbk

6 DEWA Darma Henwa Tbk

7 DOID Delta Dunia Makmur Tbk

8 ESSA Surya Essa Perkasa Tbk

9 GEMS Golden Energi Mines Tbk

10 HRUM Harum Energy Tbk

11 INCO Vale Indonesia Tbk

12 KKGI Reseource Alam Indonesia Energi Tbk 13 MEDC Medco Energy Internasional Tbk

14 PTBA Tambang Batu Bara Bukit Asam (Persero) Tbk

15 PTRO Petrosea Tbk

16 SMMT Golden Eagle Energy Tbk

17 TINS Timah (persero) Tbk

18 TOBA Toba Bara Sejahtera Tbk

B. Analisis Data

1. Stastik Deskriptif

Statistik deskriptif merupakan proses pengumpulan, penyajian, dan peringkasan sebagai karakteristik data untuk menggambarkan data secara memadai. Dalam penelitian ini data dianalisis dengan menggunakan

bantuan program SPSS, hasil uji statistik deskriptif terlihan dalam table 2 berikut: Dalam penelitian ini data dianalisi

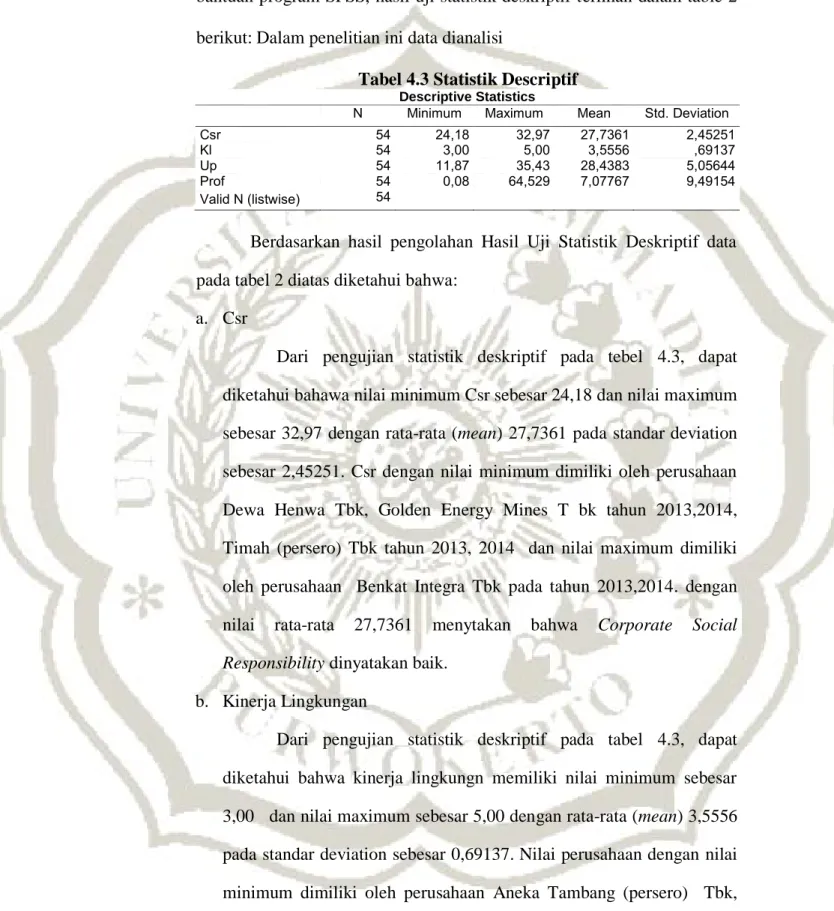

Tabel 4.3 Statistik Descriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Csr 54 24,18 32,97 27,7361 2,45251

Kl 54 3,00 5,00 3,5556 ,69137

Up 54 11,87 35,43 28,4383 5,05644

Prof 54 0,08 64,529 7,07767 9,49154

Valid N (listwise) 54

Berdasarkan hasil pengolahan Hasil Uji Statistik Deskriptif data pada tabel 2 diatas diketahui bahwa:

a. Csr

Dari pengujian statistik deskriptif pada tebel 4.3, dapat diketahui bahawa nilai minimum Csr sebesar 24,18 dan nilai maximum sebesar 32,97 dengan rata-rata (mean) 27,7361 pada standar deviation sebesar 2,45251. Csr dengan nilai minimum dimiliki oleh perusahaan Dewa Henwa Tbk, Golden Energy Mines T bk tahun 2013,2014, Timah (persero) Tbk tahun 2013, 2014 dan nilai maximum dimiliki oleh perusahaan Benkat Integra Tbk pada tahun 2013,2014. dengan nilai rata-rata 27,7361 menytakan bahwa Corporate Social

Responsibility dinyatakan baik.

b. Kinerja Lingkungan

Dari pengujian statistik deskriptif pada tabel 4.3, dapat diketahui bahwa kinerja lingkungn memiliki nilai minimum sebesar 3,00 dan nilai maximum sebesar 5,00 dengan rata-rata (mean) 3,5556 pada standar deviation sebesar 0,69137. Nilai perusahaan dengan nilai minimum dimiliki oleh perusahaan Aneka Tambang (persero) Tbk, Benkat Integra Tbk , Darma Henwa Tbk, Energi Mega Persada Tbk,

Golden Energy Mines Tbk, Harum Energy Tbk, Vale Indonesia Tbk. Dengan nilai rata-rata 3,5556 menyatakan bahwa Kinerja Lingkungan dinyatakan baik.

c. Ukuran Perusahaan

Dari pengujian statistik deskriptif pada tabel 4.2 dapat diketahui bahwa ukuran perusahaan memiliki nilai minimum sebesar 11,87 dan nilai maximum sebesar 35,43 dengan rata-rata (mean) 28,4383 pada standar deviation sebesar 5,05644. Nilai perusahaaan dengan nilai minimum dimiliki oleh perusahaan Tambang Batu Bara Bukit Asam Tbk tahun 2013, dan nilai maximum dimiliki oleh perusahaan Bara Multi Sukssema Tbk tahun 2015. Dengan nilai rata-rata 28,4383 menyatakan bahwa Ukuran Perusahaan telah nyatakan baik.

d. Profitabilitas

Dari pengujian statistik deskriptif pada tabel 4.3 dapat diketahui bahwa profitabilitas memiliki nilai minimum sebesar 0,08 nilai maximum sebesar 64,529 dengan rata-rata (mean) sebesar 7,077 pada standar deviation sebesar 9,49154 nilai perusahaaan dengan nilai minimum dimiliki oleh perusahaan Dewa Henwa Tbk tahun 2014 nilai maximum dimiliki oleh perusahaan Bumi Resource Tbk tahun 2015. Dengan nilai rata-rata 7,077 bahwa profitabilitas dinyatakan kurang baik .

2. UJI ASUMSI KLASIK a. Uji Normalitas

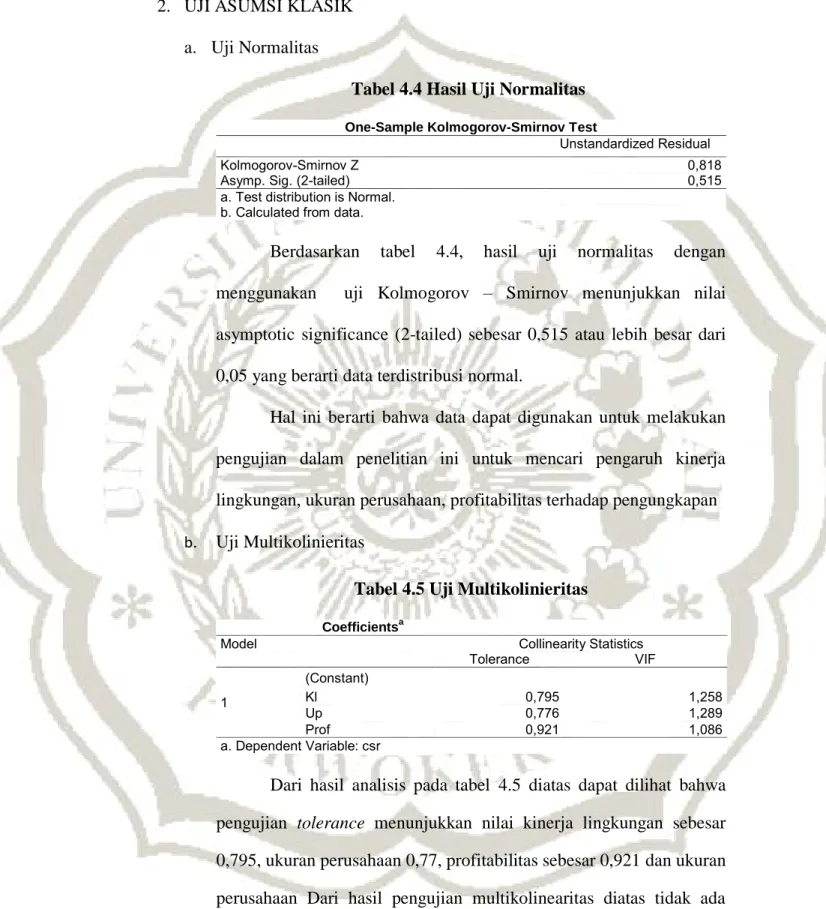

Tabel 4.4 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

Kolmogorov-Smirnov Z 0,818

Asymp. Sig. (2-tailed) 0,515

a. Test distribution is Normal. b. Calculated from data.

Berdasarkan tabel 4.4, hasil uji normalitas dengan menggunakan uji Kolmogorov – Smirnov menunjukkan nilai asymptotic significance (2-tailed) sebesar 0,515 atau lebih besar dari 0,05 yang berarti data terdistribusi normal.

Hal ini berarti bahwa data dapat digunakan untuk melakukan pengujian dalam penelitian ini untuk mencari pengaruh kinerja lingkungan, ukuran perusahaan, profitabilitas terhadap pengungkapan

b. Uji Multikolinieritas

Tabel 4.5 Uji Multikolinieritas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF 1 (Constant) Kl 0,795 1,258 Up 0,776 1,289 Prof 0,921 1,086 a. Dependent Variable: csr

Dari hasil analisis pada tabel 4.5 diatas dapat dilihat bahwa pengujian tolerance menunjukkan nilai kinerja lingkungan sebesar 0,795, ukuran perusahaan 0,77, profitabilitas sebesar 0,921 dan ukuran perusahaan Dari hasil pengujian multikolinearitas diatas tidak ada variabel bebas yang memiliki nilai tolerance kurang dari 0,10 (10%).

Sementara untuk nilai VIF, kinerja lingkungan sebesar 1,258, ukuran perusahaan sebesar 1,289, profitabilitas sebesar 1,086. Dari hasil perhitungan VIF juga menunjukkan bahwa tidak ada satu variabel bebas yang memiliki nilai VIF lebih dari 10. Oleh karena itu dapat disimpulkan bahwa tidak ada multikorelasi antara variabel dalam regresi.

c. Uji Autokorelasi

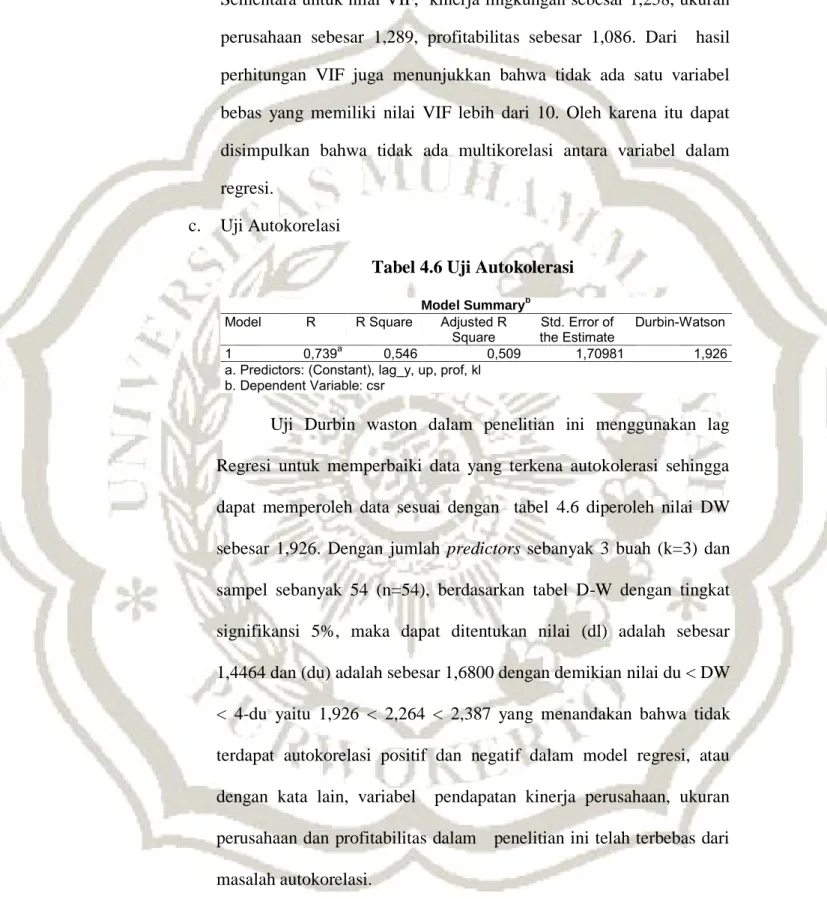

Tabel 4.6 Uji Autokolerasi

Model Summaryb

Model R R Square Adjusted R

Square the Estimate Std. Error of Durbin-Watson

1 0,739a 0,546 0,509 1,70981 1,926

a. Predictors: (Constant), lag_y, up, prof, kl b. Dependent Variable: csr

Uji Durbin waston dalam penelitian ini menggunakan lag Regresi untuk memperbaiki data yang terkena autokolerasi sehingga dapat memperoleh data sesuai dengan tabel 4.6 diperoleh nilai DW sebesar 1,926. Dengan jumlah predictors sebanyak 3 buah (k=3) dan sampel sebanyak 54 (n=54), berdasarkan tabel D-W dengan tingkat signifikansi 5%, maka dapat ditentukan nilai (dl) adalah sebesar 1,4464 dan (du) adalah sebesar 1,6800 dengan demikian nilai du < DW < 4-du yaitu 1,926 < 2,264 < 2,387 yang menandakan bahwa tidak terdapat autokorelasi positif dan negatif dalam model regresi, atau dengan kata lain, variabel pendapatan kinerja perusahaan, ukuran perusahaan dan profitabilitas dalam penelitian ini telah terbebas dari masalah autokorelasi.

d. Uji Heteroskedastisitas

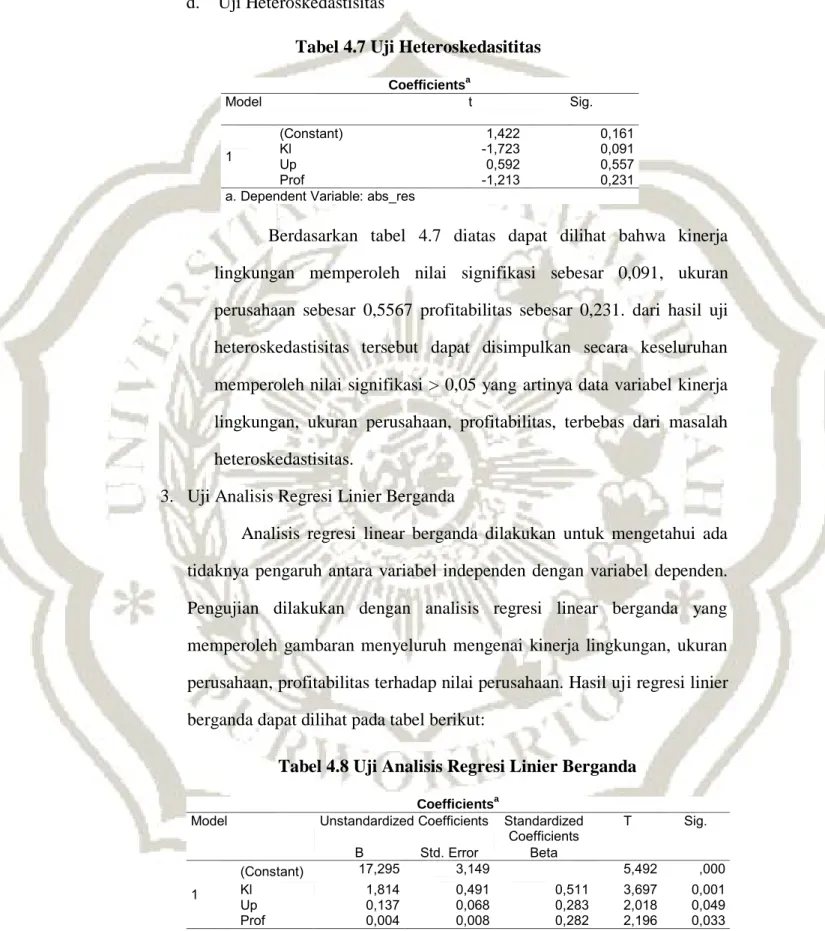

Tabel 4.7 Uji Heteroskedasititas

Coefficientsa Model t Sig. 1 (Constant) 1,422 0,161 Kl -1,723 0,091 Up 0,592 0,557 Prof -1,213 0,231

a. Dependent Variable: abs_res

Berdasarkan tabel 4.7 diatas dapat dilihat bahwa kinerja lingkungan memperoleh nilai signifikasi sebesar 0,091, ukuran perusahaan sebesar 0,5567 profitabilitas sebesar 0,231. dari hasil uji heteroskedastisitas tersebut dapat disimpulkan secara keseluruhan memperoleh nilai signifikasi > 0,05 yang artinya data variabel kinerja lingkungan, ukuran perusahaan, profitabilitas, terbebas dari masalah heteroskedastisitas.

3. Uji Analisis Regresi Linier Berganda

Analisis regresi linear berganda dilakukan untuk mengetahui ada tidaknya pengaruh antara variabel independen dengan variabel dependen. Pengujian dilakukan dengan analisis regresi linear berganda yang memperoleh gambaran menyeluruh mengenai kinerja lingkungan, ukuran perusahaan, profitabilitas terhadap nilai perusahaan. Hasil uji regresi linier berganda dapat dilihat pada tabel berikut:

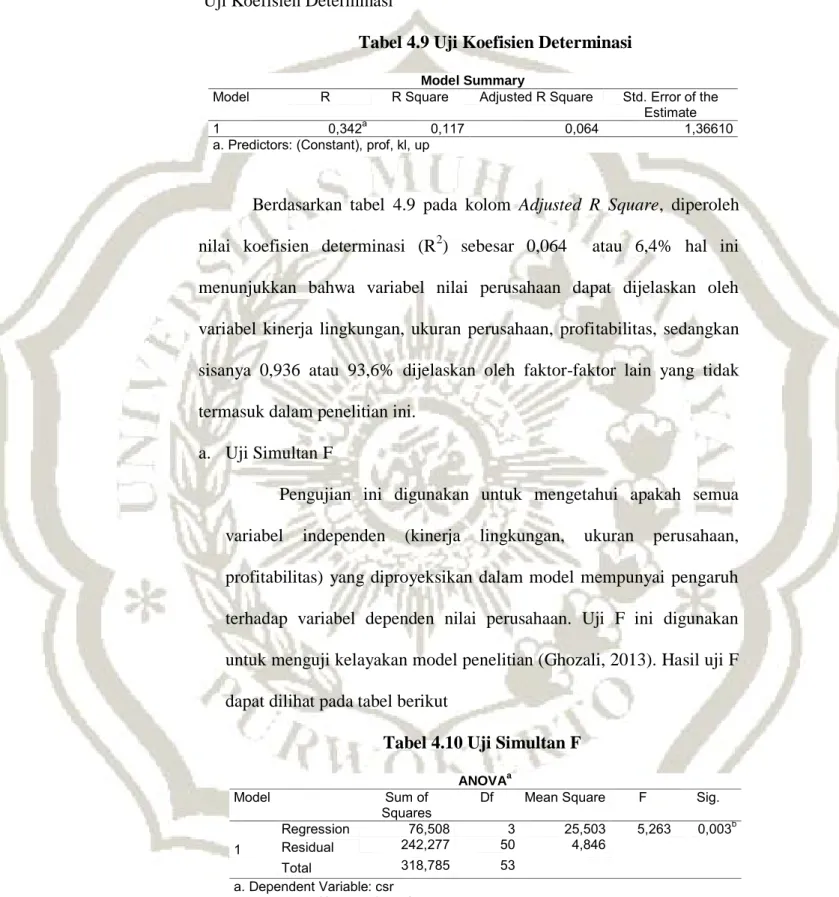

Tabel 4.8 Uji Analisis Regresi Linier Berganda

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients T Sig. B Std. Error Beta 1 (Constant) 17,295 3,149 5,492 ,000 Kl 1,814 0,491 0,511 3,697 0,001 Up 0,137 0,068 0,283 2,018 0,049 Prof 0,004 0,008 0,282 2,196 0,033 a. Dependent Variable: csr

Y = 17,295 + 1,814kl + 0,137 up + 0,004prof + e

Dari persamaan hasil diatas dapat dijelaskan sebagai berikut:

α = 17,295 Koefisien konstanta sebesar 17,295 dengan nilai positif, ini dapat diartikan bahwa Nilai perusahaan bernilai 17,295 apabila masing-masing variabel kinerja lingkungan, ukuran perusahaan dan profitabilitas bernilai 0.

β1 = 1,814 Variabel kinerja lingkungan memiliki koefisien regresi sebesar 1,814. Nilai koefisien regresi positif menunjukkan 1% dengan asumsi variabel tetap maka akan menaikan pengungkapan CSR sebesar 1,814%.

β2 = 0,137 Variabel ukuran perusahaan memiliki koefisien regresi sebesar 0,137. Nilai koefisien regresi positif menunjukan 1% dengan asumsi variabel tetap maka akan menaikan pengungkapan CSR sebesar 0,137%.

β3 = 0,004 Variabel profitabilitas memiliki koefisien regresi sebesar 0,004. Nilai koefisien regresi positif menunjukkan 1% dengan asumsi variabel tetap maka akan menaikan pengungkapan CSR sebesar 0,004 %.

2. Koefisien Determinasi (R2)

Koefisien determinasi mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen. Hasil uji determinasi dari penelitian ini adalah sebagai berikut:

Uji Koefisien Determinasi

Tabel 4.9 Uji Koefisien Determinasi

Model Summary

Model R R Square Adjusted R Square Std. Error of the

Estimate

1 0,342a 0,117 0,064 1,36610

a. Predictors: (Constant), prof, kl, up

Berdasarkan tabel 4.9 pada kolom Adjusted R Square, diperoleh nilai koefisien determinasi (R2) sebesar 0,064 atau 6,4% hal ini menunjukkan bahwa variabel nilai perusahaan dapat dijelaskan oleh variabel kinerja lingkungan, ukuran perusahaan, profitabilitas, sedangkan sisanya 0,936 atau 93,6% dijelaskan oleh faktor-faktor lain yang tidak termasuk dalam penelitian ini.

a. Uji Simultan F

Pengujian ini digunakan untuk mengetahui apakah semua variabel independen (kinerja lingkungan, ukuran perusahaan, profitabilitas) yang diproyeksikan dalam model mempunyai pengaruh terhadap variabel dependen nilai perusahaan. Uji F ini digunakan untuk menguji kelayakan model penelitian (Ghozali, 2013). Hasil uji F dapat dilihat pada tabel berikut

Tabel 4.10 Uji Simultan F

ANOVAa

Model Sum of

Squares Df Mean Square F Sig.

1

Regression 76,508 3 25,503 5,263 0,003b

Residual 242,277 50 4,846

Total 318,785 53

a. Dependent Variable: csr

Berdasarkan Tabel 4.10 diatas dapat diketahui bahwa nilai signifikasi sebesar 0,003 < 0,05. Dengan demikian dapat disimpulkan bahwa model persamaan regresi yang digunakan fit dan dapat digunakan untuk memprediksi kinerja lingkungan, ukuran perusahaan, profitabilitas terhadap pengungkapan corporate social responsibility. Uji Parsial t

Tabel 4.11 Uji t

Coefficientsa

Model Unstandardized

Coefficients Standardized Coefficients T Sig.

B Std. Error Beta 1 (Constant) 17,295 3,149 5,492 ,000 Kl 1,814 0,491 0,511 3,697 ,001 Up 0,137 0,068 0,283 2,018 ,049 Prof 0,004 0,008 0,282 2,196 ,033 a. Dependent Variable: csr

1) Hasil Pengujian Hipotesis Pertama

Berdasarkan tabel 4.11 dapat diketahui bahwa Koefisien regresi variabel kinerja lingkungan 1,814 dengan arah positif dan nilai signifikansi 0,001. Sehingga menunjukan bahwa, maka H0 ditolak dan

Ha diterima. Hal ini menunjukan bahwa variabel kinerja lingkungan

berpengaruh positif signifikan terhadap pengungkapan corporate

social responsibility pada perusahaan pertambangan periode

2013-2015, sehingga hipotesis pertama yang diajukan diterima.

Kinerja lingkungan sering dikaitkan dengan pengungkapan

Corporate Social Responsibility dan menurut teori stakeholder apabila

perusahaan memiliki kinerja lingkungan yang baik maka akan melakukan pertanggung jawaban sosial, karena perusahaan yang kegiatannya bersentuhan langsung dengan masyarakat maka akan

semakin banyak efek negatif yang ditibulkan perusahaan terhadap masyarakat sekitar oleh karena itu, perusahaan dengan kinerja lingkungan yang baik akan menimbulkan dampak positif bagi perusahaan.

Hasil penelitian ini mendukung penelitian yang dilakukan oleh Merina (2013) yang menujukan kinerja lingkungan berpengaruh positif signifikan terhadap pengungkapan Corporate Social

Responsibility dan hasil penelitian ini juga didukung oleh penelitian

yang dilakukan oleh Cahyani (2015) yang menunjukan bahwa kinerja lingkungan berpengaruh positif signifikan terhadap pengungkapan

Corporate Social Responsibility.

2) Hasil Pengujian Hipotesis Kedua

Berdasarkan tabel 4.11 dapat diketahui bahwa Koefisien regresi variabel ukuran perusahaan 0,137 dengan arah positif dan nilai signifikansi 0,049. Sehingga menunjukan bahwa, maka H0 ditolak dan

Ha diterima. Hal ini menunjukan bahwa variabel ukuran perusahaan

berpengaruh positif dan signifikan terhadap pengungkapan corporate

social responsibility pada perusahaan pertambangan periode

2013-2015, sehingga hipotesis yang kedua diajukan diterima.

Hasil penelitian ini mendukung teori legitimasi yang menyatakan bahwa besarnya suatu organisasi atau besarnya sebuah ukuran perusahaan adalah sebuah kontak sosial yang menyatakan bahwa antara perusahaan dengan masyarakat, dimana perusahaan beroprasi langsung berdampak terhadap masyarakat jadi besarnya

dikarenakan perusahaan yang besar akan mempunyai tanggung jawab sosial yang besar pula.

Hasil penelitian ini mendukung penelitian yang dilakukan oleh Purwanto (2011) yang memperoleh hasil bahwa ukuran perusahaan berpengaruh positif signifikan terhadap pengungkapan corporate

social responsibility. Hasil ini juga didukung dengan penelitian yang

dilakukan oleh Prihantinah (2012) yang memperoleh hasil bahwa hubungan ukuraan perusahaan berpengaruh positif signifikan terhadap pengungkapan corporate social responsibilitiy.

3) Hasil Pengujian Hipotesis Ketiga

Berdasarkan tabel 4.11 dapat diketahui bahwa Koefisien regresi variabel profitabilitas 0,004 dengan arah positif dan nilai signifikansi 0,033. Sehingga menunjukan bahwa, maka H0 diolak dan Ha diterima.

Hal ini menunjukan bahwa variabel profitabilitas berpengaruh positif dan signifikan terhadap pengungkapan corporate social responsibility pada perusahaan pertambangan periode 2013-2015, sehingga hipotesis yang ketiga diajukan diterima.

Hasil penelitian didukung dengan teori legitimasi yang menyatakan perusahaaan harus menjalankan aktivitasnya sesuai dengan batasan norma-norma masyarakat dimana perusahaan beroprasi atau berada dan profitabilitas mempunyai pengaruh yang signifikan terhadap pengungkapan corporate social responsibility dikarekan profitabilitas adalah merupakan faktor yang memberikan kebebasan

dan fleksibilitas kepada majajemen untuk mengungkapan pertanggung jawaban sosial . hal ini berarti semakin tinggi tingkat profitabilitas maka perusahaan semakin besar melakaukan pengungkapan tanggung jawab sosial.

Hasil penelitian ini mendukung penelitian Budiasih (2016) yang menyatakan bahwa profitabilitas berpengaruh positif signifikan terhadap pengungkapan Corporate Social Responsibility dan hal ini juga didukung oleh penelitian yang dilakukan oleh Rindawati (2015) yang menyatakan bahwa profitabilitas berpengaruh positif signifikan