BAB I

PENDAHULUAN

1.1 Latar Belakang

Pemerintah Pusat maupun Pemerintah Daerah memiliki aset yang dikelolanya. Aset merupakan bagian terpenting dalam kegiatan pemerintahan, baik Pemerintah Pusat maupun Pemerintah Daerah diharapkan dapat mengelola dan mengoptimalkan aset yang dimilikinya. Aset dapat berupa aset berwujud maupun aset tidak berwujud. Optimalisasi aset adalah proses kerja dalam manajemen aset yang memiliki tujuan untuk mengoptimalisasi potensi fisik, lokasi, nilai, jumlah atau volume, legal dan ekonomi yang dimiliki oleh aset tersebut (Siregar, 2004: 519). Pemerintah Daerah memiliki kewajiban dalam kepemilikan asetnya untuk mengelola aset tetap daerah dan menambah penerimaan pendapatan bagi Pemerintah Daerah, guna menunjang pembangunan daerah melalui penerimaan pendapatan melalui aset tetap dan aset lancar.

Pembangunan ekonomi melalui pertumbuhan ekonomi pada saat ini bersifat desentralisasi sesuai yang tertuang pada Undang-Undang Nomor 32 Tahun 2004 bahwa pemerintahan bersifat desentralisasi atau lebih dikenal dengan otonomi daerah. Desentralisasi adalah pergeseran kewenangan yang dulu terpusat kepada pemerintah daerah. Densentralisasi bertujuan untuk mengurangi kesenjangan atau ketimpangan antardaerah, Pemerintah Daerah bebas untuk melakukan inovasi, utang kepada dalam negeri atau luar negeri guna pembiayaan pembangunan proyek yang ada di daerah. Hal ini tertuang dalam Undang-Undang No 33 Tahun

2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah.

Pemerintahan secara desentralisasi akan mendorong Pemerintah Daerah untuk melakukan kegiatan pemerintahannya menjadi maju dan inovatif dalam mengelola aset yang yang dimilikinya, dengan cara bagaimana Pemerintah Daerah berpikir agar terjadi optimalisasi aset. Salah satu upaya untuk menunjukkan adanya optimalisasi aset adalah dengan mengelola aset sesuai dengan ketentuan dan melakukan inovasi-inovasi yang dapat menjadi sumber penerimaan bagi Pemerintah Daerah. Contoh pemerintah daerah membangun tempat komersial seperti pasar atau kawasan pertokoan dengan tujuan agar nantinya dengan pembangunan pasar dan kawasan pertokoan dapat mendatangkan pendapatan dan tentunya akan menambah Pendapatan Asli Daerah (PAD) yang dimiliki pemerintah daerah. Optimalisasi aset juga dapat dilakukan dengan cara memanfaatkan sumber daya alam yang dimilikinya, contoh pembangunan dan pengembangan suatu wilayah sesuai dengan zonasi yang dimiliki masing-masing daerah.

Gambar 1.1 menunjukkan pengembangan wilayah kabupaten Temanggung, maka pemerintah daerah harus memiliki Rencana Tata Ruang Wilayah (RTRW). Hal ini ditujukan supaya dalam pengembangan wilayah pemerintah dapat memetakan wilayah mana saja yang strategis atau rawan. Adapun RTRW Kabupaten Temanggung Tahun 2011-2031 adalah sebagai berikut.

Sunber: Badan Perencanaan Pembangunan Daerah Kababupaten. Temanggung (2016) Gambar 1.1: RTRW Kabupaten Temanggung Tahun 2011-2031

(Peta Rencana Kawasan Strategis)

Peraturan Pemerintah Republik Indonesia Nomor 27 Tahun 2014 tentang Pengelolaan Barang Milik Negara atau Daerah Pasal 1 ayat 2 menjelaskan bahwa Barang Milik Daerah (BMD) adalah semua barang yang dibeli atau diperoleh atas beban Anggaran Pendapatan dan Belanja Daerah (APBD) atau berasal dari perolehan lainnya yang sah. Artinya Pemerintah Daerah membeli atau memperoleh barang dengan menggunakan APBD yang diharuskan dalam proses pemilihannya sesuai dengan peraturan yang ada dan harus secara legal, tidak melanggar hukum yang berlaku. Peraturan Pemerintah Republik Indonesia Nomor 27 Tahun 2014 mengenai Pengelolaan Barang Milik Negara atau Daerah Pasal 27: Bentuk Pemanfaatan Barang Milik Negara/Daerah berupa:

1. sewa;

3. kerjasama pemanfaatan;

4. bangun guna serah atau bangun serah guna; 5. kerjasama penyediaan infrastruktur.

Sesuai dengan Peraturan Pemerintah Republik Indonesia mengenai bentuk pemanfaatan Barang Milik Negara/Daerah, maka memiliki tujuan yaitu untuk memperoleh penerimaan pendapatan daerah, sebagai bagian darai optimalisasi aset dan nilai ekonomi bangunan.

Tabel 1.1 Rekapitulasi Mutasi Barang Milik Daerah Pemerintah Kabupaten Temanggung Tahun 2011-2015 (Rupiah/Rp)

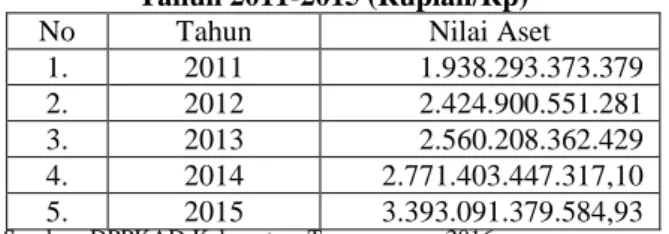

No Tahun Nilai Aset

1. 2011 1.938.293.373.379 2. 2012 2.424.900.551.281 3. 2013 2.560.208.362.429 4. 2014 2.771.403.447.317,10 5. 2015 3.393.091.379.584,93

Sumber: DPPKAD Kabupaten Temanggung, 2016

Tabel 1.1 menunjukkan bahwa aset tetap daerah yang dimiliki oleh Pemerintah Daerah Kabupaten Temanggung pada tahun 2012 sebesar Rp2.424.900.551.281,00 dari tahun sebelumnya yang meningkat 3 persen dari tahun sebelumnya di tahun 2011. Tahun 2013 ke tahun 2014 tidak terlalu meningkat kenaikan pertambahan aset Pemerintah Daerah Kabupaten Temanggung. Terjadi kenaikan pertumbuhan 2 persen aset pada tahun 2015 dari tahun sebelumnya menjadi Rp3.393.091.379.584,00. Aset tetap tersebut terdiri dari: tanah, peralatan, dan mesin, gedung dan bangunan, jalan–irigasi– jembatan, aset tetap lainnya, dan kontruksi dalam pengerjaan. Pemerintah Daerah Kabupaten Temanggung juga memiliki aset lainnya dan barang ekstrakomtabel. Jumlah aset milik Pemerintah Daerah Kabupaten Temanggung dapat dilihat pada Lampiran

Pembangunan properti dapat berupa properti komersial maupun non-komersial. Properti komersial dapat berupa hotel, restauran, rumah toko (ruko), kios, pasar ataupun yang lainnya guna mendatangkan revenue (pendapatan). Pembangunan properti komersial oleh pemerintah biasanya dalam bentuk ruko(rumah toko), pertokoan, pasar dan lain sebagainya. Pembangunan properti komersial dapat dinilai dengan menggunakan pendekatan pendapatan, pendekatan biaya dan pendekaatan pasar untuk menilai tanah atau ruko (rumah toko).

Kawasan sekitaran Alun-alun Kabupaten Temanggung merupakan kawasan PKL (Pedagang Kaki Lima), di sekitar lingkungan alun-alun terdapat beberapa kios ataupun ruko (rumah toko) dan tentunya selain bangunan pemerintah lainnya seperti Pendopo Pengayoman, Masjid Agung, Kantor DPR. Pengertian kios (Kamus Besar Bahasa Indonesia/KBBI) merupakan toko kecil yang digunakan untuk berjualan buku, koran dan sebagainya. Menurut KBBI ruko (rumah toko) adalah bangunan bertingkat yang terdiri 2–3 lantai, di mana lantai paling dasar akan digunakan sebagai pusat kegiatan jual-beli dan lantai paling atas digunakan untuk tempat tinggal.

Sumber: Google Maps (2016)

Gambar 1.2: Peta Letak Pertokoan Temanggung Indah

Gambar 1.2 menunjukkan letak Pertokoan Temanggung Indah yang berada pada Jalan Brigjen Katamso, letaknya sebelah selatan dari Alun-alun Kabupaten Temanggung. Batas sebelah utara dari Pertokoan Temanggung Indah merupakan jalan raya Brigjen Katamso, Alun-alun Kabupaten Temanggung dan Pendopo Pengayoman. Kondisi dari lingkungan sekitar Pertokoan Temanggung Indah adalah terdapat beberapa kantor pemerintah seperti: Kantor Dewan Perwakilan Rakyat, Pendopo Pengayoman, Kantor Peradilan, Lembaga Permasyarakatan (LP) dan lain sebagainya. Pada kawasan sekitar pertokoan tersebut merupakan wilayah padat. Adapun batas-batas wilayah Kabupaten Temanggung adalah sebagai berikut.

Pertokoan Temanggung

1. Utara : Kabupaten Kendal, Jawa Tengah 2. Timur : Kabupaten Semarang

3. Selatan : Kabupaten Magelang 4. Barat : Kabupaten Wonosobo

Pemerintah Daerah Kabupaten Temanggung menyelesaikan pembangunan Pertokoan Temanggung Indah pada akhir tahun 2015. Sebelum direnovasi Pertokoan Temanggung Indah merupakan bangunan yang terdiri dari beberapa kios sederhana non-permanen dan kurang layak akibat adanya depresiasi bangunan. Kios tersebut sudah lama pembangunannya yaitu pada tahun 1985. Pemerintah Daerah Kabupaten Temanggung pada penyusunan APBD 2015 menganggarkan anggaran untuk merenovasi kios tersebut. Dalam pembiayaan untuk merenovasi kios tersebut menjadi Pertokoan Temanggung Indah menghabiskan dana APBD sebesar Rp1.182.400.000,00 (DPPKAD Kabupaten Temanggung). Kios yang terdahulu belum mempunyai nama, namun setelah dilakukan renovasi kios tersebut diberi nama “Pertokoan Temanggung Indah”. Pertokoan Temanggung Indah masuk dalam kawasan PKL (Pedagang Kaki Lima) Alun-alun Temanggung.

Pada saat ini Pertokoan Temanggung Indah belum ditempati oleh para calon penyewa karena calon penyewa sedang melakukan pengurusan administrasi penempatan dan penyewaan Pertokoan Temanggung Indah. Dalam wawancara kepada pihak Dinas Perindustrian Perdagangan Koperasi dan UMKM (Disperidagkop dan UMKM) dan Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah (DPPKAD) Kabupaten Temanggung, bahwa Pertokoan Temanggung

Indah tersebut akan ditempati oleh calon penyewa yang lama. Luas bangunan Pertokoan Temanggung Indah adalah 360,60 m2 dengan luas tanah 1.210 m2.

Sumber: Dinas Perindustrian, Perdagangan, Koperasi dan UMKM (2016)

Gambar 1.3: Site Plan Pertokoan Temanggung Indah

Gambar 1.3 menunjukkan rancangan atau site plan Pertokoan Temanggung Indah yang berada pada di selatan Alun-alun Temanggung memiliki 18 unit kios. Luas masing-masing toko tersebut terdiri dari beberapa ukuran. Untuk toko nomor 1–4 dengan luasan (3m × 3m) berjumlah empat unit, kios nomor 5 (4m × 4m) terdapat satu unit, kios nomor 6–7, 9–18 berjumlah dua belas unit (3m × 4m), sedangkan untuk kios nomor delapan memiliki luas (3m × 5, 50m). Lantai dua terdiri dari los dengan luasan 66,00 m2 terdapat 1 unit kamar mandi.

1.2 Keaslian Penelitian

Penelitian mengenai penentuan estimasi nilai sewa pada properti objek yaitu Pertokoan Temanggung Indah yang berada di selatan Alun-alun Temanggung adalah aset yang dimiliki oleh Pemerintah Daerah Kabupaten Temanggung. Aset tersebut belum pernah dilakukan penilaian, hal ini disebabkan karena aset baru saja selesai dibangun. Untuk melakukan penelitian tersebut peneliti merujuk pada referensi-referensi penelitian terdahulu yaitu sebagai berikut.

Tabel 1.2: Referensi Penelitian Terdahulu

No

Nama Peneliti &

Tahun Penelitian Penelitian Alat Analisis 1. Rohman

(2016)

Estimasi Tarif Retribusi Optimal Pasar Klithikan Pakuncen Dalam Upaya Meningkatkan Pendapatan Asli Daerah Kota Yogyakarta

Penelitian dengan menggunakan pendekatan biaya (cost approach) dan penentuan tarif retribusi optimal menggunakan WTP (Willingnes to Pay) dan ATP

(Ability to Pay)

2. Tanjung (2016)

Penilaian guna nilai sewa BMD (eks Gedung Kantor Dinas Pertambangan Provinsi Jawa Barat)

Alat analisis yang digunakan oleh peneliti adalah menggunakan pendekatan pendapatan (DCF) dan pendekatan biaya.

3. Darmawan (2015)

Penilaian Untuk Estimasi Tarif Sewa Pada Pasar Seni dan Kerajinan Yogyakarta

Alat anailis yang digunakan pada penelitian tersebut menggunakan pendekatan pasar, pendekatan biaya dan WTP (willingnes to pay). 4. Manfield

(2015)

Estimasi Nilai sewa Aset Tetap Daerah (Studi Kasus Plaza Beringin Kabupaten Barito Selatan) dengan Pendekatan Biaya

Estimasi dari nilai aset tetap dengan metode pendekatan biaya, nilai tanah kosong menggunakan pendekatan pasar sedangkan untuk nilai bangunan menggunakan metode RCN (Reproduction cost new).

5. Septriani (2014)

Analisis Penentuan Tarif Retribusi Pasar Beringharjo Tahun

Penelitian tersebut menggunakan pendekatan pendapatan dengan metode direct capitalization method dan pendekatan biaya

6. Ogunba (2009)

The Efficacy of the Use of DRC Method as an Alternative to

Profit/Account Method

inValuation of Hotel in Bauchi

Survei penggunaan Depreciated Replacement Cost

(DRC) kemudian dimodelkan dengan hedonic modelling

Penelitian properti objek menggunakan pendekatan biaya. Perbedaan penelitian oleh peneliti dari peneliti-peneliti sebelumnya adalah bahwa penelitian ini belum pernah dilakukan penilaian untuk aset tetapnya. Estimasi nilai sewa juga belum diketahui jika ditentukan dengan cara pengoptimalan nilai asetnya.

1.3 Rumusan Masalah

Peningkatan pembangunan properti akan mendorong harga tanah maupun bangunan. Penilaian terhadap suatu bangunan atau lahan dapat menggunakan beberapa pendekatan seperti pendekan pasar, pendekatan biaya atau pendekatan pendapatan. Dalam penilaian estimasi Nilai Sewa Pertokoan Temanggung Indah bertujuan untuk mengetahui nilai suatu bangunan atau lahan sesuai dengan ketentuan SPI (Standar Penilaian Indonesia). Untuk menentukan estimasi Nilai Sewa Pertokoan Temanggung Indah, maka menggunakan pendekatan biaya, dan untuk mengetahui nilai bangunan pada saat ini dan untuk mengetahui estimasi dari tanah properti menggunakan metode perbandingan langsung.

Pemerintah Daerah Kabupaten Temanggung belum menentukan Nilai Sewa Pertokoan Temanggung Indah saat Peneliti melakukan penelitian. Hal ini terjadi karena pembangunan properti objek tersebut baru selesai direnovasi pada akhir tahun 2015. Untuk mengetahui estimasi Nilai Sewa Pertokoan Temanggung Indah yang baru diperlukan penilaian atas tanah dan bangunan tersebut. Menurut KEPI dan SPI 102 (2015) Nilai Sewa (Rental Value) adalah istilah yang digunakan bila perjanjian/persyaratan sewa menyewa diketahui, dinyatakan atau diasumsikan,

dan persyaratan tersebut berbeda dengan persyaratan yang diasumsikan dalam definisi Nilai Sewa Pasar.

1.4 Pertanyaan Penelitian

Berdasarkan rumusan masalah, maka terdapat pertanyaan penelitian adalah sebagai berikut.

1. Berapa Nilai Pasar properti objek?

2. Berapa estimasi Nilai Sewa atau tarif retribusi yang dikenakan kepada penyewa properti objek?

1.5 Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut.

1. Untuk menentukan Nilai Pasar properti objek pada tahun 2016.

2. Untuk menentukan estimasi Nilai Sewa atau tarif retribusi untuk penyewa pada properti objek.

1.6 Manfaat Penelitian

Penelitian ini diharapkan dapat memeberikan manfaat, antara lain sebagai berikut.

1. Hasil dari penelitian ini diharapkan dapat menjadi bahan rujukan atau referensi Pemerintah Kabupaten Temanggung dalam meningkatkan pendapatan melalui pengenaan estimasi nilai sewa atau tarif retribusi dari properti objek.

2. Penelitian ini diharapkan dapat menjadi referensi bagi kegiatan akademik, terutama pada penelitian mengenai penilaian aset yang sejenis.

1.7 Sistemika Penulisan

Penulisan tesis ini mengacu sistematika sebagai berikut. Gambaran secra umum isi tulisan dari masing-masing bab adalah Bab I Pendahuluan,menguraikan tentang latar belakang, keaslian penelitian, rumusan masalah, pertanyaan penelitian, tujuan penelitian, manfaat penelitian dan sistemika penulisan. Bab II diuraikan mengenai Landasan Teori dan Alat Analisis mencakup, landassan teori, metode penelitian, kajian pustaka dan kerangka penelitian. Bab III Metode Penelitian menguraikan tentang tata cara penelitian mencakup jenis penelitian dan desain penelitian, metode pengumpulan data, metode penyampelan data, definisi operasional, dan metode analisis data. Bab IV merupakan Analisis Data dan Pembahasan yang menguraikan mengenai estimasi nilai sewa pada objek penelitian. BAB V membahas tentang Kesimpulan, Keterbatasan dan Saran.