11 2.1.Fraud (Kecurangan)

2.1.1.Defenisi Fraud (Kecurangan)

Fraud menurut Pusdiklatwas BPKP (2002) adalah sebagai berikut,

“Fraud adalah suatu perbuatan melawan atau melanggar hukum yang dilakukan oleh orang-orang dari dalam atau dari luar organisasi, dengan maksud untuk mendapatkan keuntungan pribadi atau kelompok secara langsung atau tidak langsung merugikan pihak lain."

Fraud menurut SPA 240 yang diterbitkan IAPI (berlaku 1 Januari 2013)

adalah sebagai berikut,

“Fraud adalah suatu tindakan yang disengaja oleh satu individu atau lebih dalam manajemen atau pihak yang bertanggungjawab atas tata kelola, karyawan, dan pihak ketiga yang melibatkan penggunaan tipu muslihat untuk memperoleh satu keuntungan secara tidak adil atau melanggar hukum.”

berakibat terjadinya salah saji dalam laporan keuangan, berupa tindakan yang disengaja atau tidak disengaja (IAI, 2001)

2.1.2.Klasifikasi Fraud (Kecurangan)

Secara skematis Association of Certified Fraud Examiners (ACFE) menggambarkan occupational fraud dalam bentuk fraud tree. Pohon ini menggambarkan cabang-cabang dari fraud dalam hubungan kerja, beserta ranting dan anak rantingnya. Occupational fraud tree ini memiliki tiga cabang utama, yaitu:

1. Korupsi (Corruption)

Black’s Law Dictionary dalam Wells (2007) mendefenisikan “corrupt” sebagai spoiled, tainted, depraved, debased, morally degenerate. Skema korupsi (corruption schemes) dapat dipecah menjadi empat klasifikasi: (1) pertentangan kepentingan (conflict of interest), (2) suap (bribery), (3) pemberian ilegal (illegal gratuity), dan (4) pemerasan ekonomi (economic extortion).

2. Penyalahgunaan Aset (Asset Misappropriation)

dilakukan dalam bentuk penyalahgunaan (misuse) atau pencurian (larceny) terhadap persediaan dan aset-aset lainnya.

3. Kecurangan Laporan Keuangan (Fraudulent Financial Statement)

Kecurangan laporan keuangan (fraudulent financial statement) dapat dilakukan melalui beberapa cara, yaitu dengan (1) mencatat pendapatan-pendapatan fiktif (fictitious revenues), (2) mencatat pendapatan-pendapatan (revenue) dan/atau beban (expenses) dalam periode yang tidak tepat, (3) menyembunyikan kewajiban dan beban (concealed liabilities and expenses) yang bertujuan untuk mengecilkan jumlah kewajiban dan beban agar perusahaan tampak lebih menguntungkan, (4) menghilangkan informasi atau mencantumkan informasi yang salah secara sengaja dari catatan atas laporan keuangan (improper disclosure), atau (5) menilai aset dengan tidak tepat (improper asset valuation). Statements on Auditing Standards No.99 AU section 316 menyebutkan bahwa tiga kondisi yang secara umum

2.2.Kemampuan Auditor Mendeteksi Kecurangan (Fraud)

Seorang auditor sangat dituntut akan kemampuannya dalam memberikan jasa yang terbaik sesuai dengan kebutuhan perusahaan ataupun organisasi. Menurut Hartan (2016), kemampuan auditor merupakan keahlian dan kemahiran yang dimiliki untuk menjalankan tugas-tugasnya, termasuk dalam pengumpulan bukti-bukti, membuat judgement, mengevaluasi pengendalian intern, serta menilai risiko audit.

Tanggungjawab dalam mendeteksi kecurangan berada pada tingkat manajemen, meskipun demikian auditor harus ikut serta dalam memberikan kontribusi kepada manajemen. Kontribusi auditor dapat dilakukan dengan memberikan peringatan dini terhadap potensi terjadinya kecurangan serta rekomendasi perbaikan terhadap kelemahan sistem pengendalian intern. Rekomendasi tersebut dapat berupa perbaikan kebijakan dan prosedur untuk mencegah dan mendeteksi kecurangan lebih awal, sehingga dampak atau risiko kecurangan dapat diminimalisir.

Dalam penelitian ini kemampuan mendeteksi kecurangan berarti proses menemukan atau menentukan suatu tindakan ilegal yang dapat mengakibatkan salah saji dalam pelaporan keuangan yang dilakukan secara sengaja. Cara yang dapat digunakan untuk mendeteksi kecurangan adalah dengan melihat tanda, sinyal atau red flags suatu tindakan yang diduga menyebabkan atau potensial menimbulkan kecurangan.

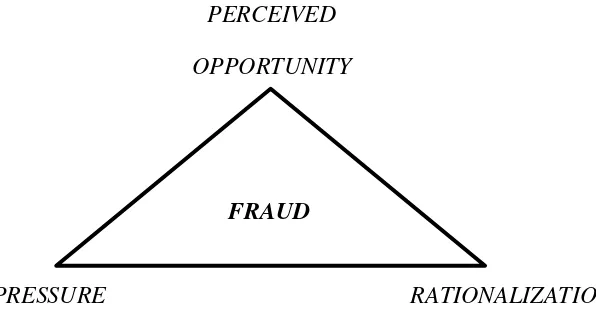

2.3.Konsep Segitiga Kecurangan (Fraud Triangle)

Banyak pakar yang mengemukakan mengenai konsep penyebab kecurangan, salah satu konsep penyebab kecurangan yang saat ini sudah digunakan secara luas dalam praktik Akuntan Publik yaitu konsep segitiga kecurangan. Sedangkan berdasarkan teori segitiga kecurangan merupakan teori yang harus dimasukkan ke dalam rencana audit kecurangan. Teori ini menyatakan bahwa kecurangan terjadi karena adanya tiga elemen seperti tekanan, kesempatan, dan pembenaran. Tiga elemen kecurangan hidup bersama pada tingkat yang berbeda di dalam organisasi dan mempengaruhi setiap individu secara berbeda (Karyono dalam Suciati, 2016).

Menurut Donald R. Cressey (1953) dalam Tuanakotta (2010), skema segitiga kecurangan terdiri dari tekanan (pressure), kesempatan (perceived opportunity), dan juga pembenaran (rationalization) gambaran dari teori Fraud Triangle dapat dilihat pada Gambar 2.1.

Gambar 2.1 Teori Segitiga Kecurangan (Fraud Triangle) (Tuanakotta, 2010)

PERCEIVED

OPPORTUNITY

FRAUD

Sudut pertama dari segitiga itu diberi judul elemen tekanan (pressure) yang merupakan perceived non-shareable financial need. Sudut keduanya elemen kesempatan (perceived opportunity). Sudut ketiga, pembenaran (rationalization).

1. Elemen Tekanan (Pressure/ incentive)

Elemen tekanan (pressure) adalah tekanan atau dorongan orang untuk melakukan kecurangan. Dalam hal keuangan, misalnya penggelapan uang perusahaan yang bermula dari suatu tekanan yang menghimpit, maka orang yang melakukan hal tersebut sedang mempunyai kebutuhkan keuangan yang mendesak, yang tidak dapat diceritakan kepada orang lain. Konsep yang penting di sini adalah tekanan yang menghimpit hidupnya (berupa kebutuhan akan uang), padahal ia tidak bisa berbagi dengan oranglain. Sedangkan tekanan dalam hal non keuangan juga dapat mendorong seseorang untuk melakukan fraud, misalnya tindakan untuk menutupi kinerja yang buruk karena tuntutan pekerjaan untuk mendapatkan hasil yang baik (Zimbelman dan Albrecht dalam Suciati, 2016).

2. Tekanan Kesempatan (Perceived Opportunity)

mengandung trust atau kepercayaan, dapat dilanggar tanpa konsekuensi. Pengetahuan ini diperoleh dari apa yang ia dengar atau lihat, misalnya pengalaman orang lain melakukan fraud dan tidak ketahuan atau tidak dihukum atau terkena sanksi. Kedua, technical skill atau keahliah/ keterampilan yang dibutuhkan untuk melaksanakan kejahatan tersebut. Ini biasanya keahlian atau keterampilan yang dipunyai orang itu dan yang menyebabkan ia mendapat kedudukan tersebut. Dari ketiga elemen dalam fraud triangle, kesempatan memiliki kontrol yang posisi paling atas. Organisasi perlu membangun sebuah proses, prosedur dan kontrol yang membuat karyawan tidak dapat melakukan kecurangan dan yang efektif mendeteksi aktivitas kecurangan jika hal itu terjadi (Zimbelman dan Albrecht dalam Suciati, 2016).

3. Elemen Pembenaran (Rationalization)

Dari ketiga elemen fraud triangle, kesempatan mengendalikan fraud terbesar adalah opportunity (Tuanakotta dalam Suciati, 2016). Organisasi seharusnya peduli dan serius serta mampu untuk sebuah proses, prosedur dan kontrol serta tata kelola yang membuat semua personil dalam organisasi tidak memiliki kesempatan melakukan fraud dan yang efektif dapat mendeteksi fraud jika hal ini terjadi. Namun, opportunity sangat berkaitan dengan integritas seseorang. Jika karyawan dalam perusahaan memiliki integritas yang rendah dan perusahaan tidak menerapkan pengendalian internal yang kuat sehingga memunculkan kesempatan melakukan fraud maka resiko terjadinya fraud dalam perusahaan tersebut akan semakin tinggi, begitu pula sebaliknya (Priantara dalam Suciati, 2016).

2.4.Skeptisme Profesional (SP)

Skeptisme profesional merupakan sikap auditor yang tidak gampang percaya pada bukti audit yang diberikan klien, sehingga dalam melakukan tugasnya auditor selalu mempertanyakan dan melakukan evaluasi secara kritis bukti audit yang diberikan. Bukti audit tersebut dikumpul dan dinilai selama proses audit, sehingga selama proses audit seorang auditor harus menerapkan sikap skeptisme profesional.

“Profesional skepticism in auditing implies an attitude that includes a questioning mind and a critical assessment of audit evidence without being absessively suspicious or skeptical. The auditors are expected to exercise profesional skepticism in conducting the audit, and in gethering evidence suffcient to support to rufutr management's assetion.”(AU 316 AICPA)

Dapat diartikan pengertian skeptisme profesional menurut AICPA adalah sikap yang mencakup pikiran yang selalu bertanya dan penilaian kritis atas bukti audit tanpa obsesif mencurigakan atau skeptis.

Pemeriksa (auditor) secara profesional bertanggungjawab merencanakan dan melaksanakan pemeriksaan untuk memenuhi tujuan pemeriksaan. Dalam melaksanakan tanggungjawab profesionalnya, pemeriksa harus memahami prinsip-prinsip pelayanan kepentingan publik serta menjunjung tinggi integritas, objektivitas, dan independensi (Arens dan Loebbecke dalam Suciati, 2016). Pemeriksaan harus memiliki sikap untuk melayani kepentingan publik, menghargai dan memelihara kepercayaan publik, dan mempertahankan profesionalisme. Tanggung jawab ini sangat penting dalam pelaksanaan pemeriksaan pengelolaan dan tanggungjawab keuangan negara (SKPN, 2007).

2.5.Independensi Auditor (IA)

bagaimanapun sempurnanya keahlian teknis yang dimiliki, ia akan kehilangan sikap tidak memihak yang justru sangat penting untuk mempertahankan kebebasan pendapatnya. Menurut Arens dan Loebbecke (2004) dalam Suciati (2016) sikap mental independen dalam fakta (in fact) maupun dalam penampilan (in apperance). Sukrisno (2017) mengklasifikasikan aspek independensi seorang auditor menjadi 3 aspek:

1. Independensi yang dilihat dari penampilannya di struktur organisasi perusahaan (Independent In Appearance). In appearance, auditor adalah independen karena merupakan pihak di luar perusahaan sedangkan internal auditor tidak independen karena merupakan pegawai perusahaan.

2. Independensi dalam kenyataannya/ dalam menjalankan tugasnya (Independent In Fact). In Fact, auditor seharusnya independen, sepanjang dalam

menjalankan tugasnya memberikan jasa profesional, bisa menjaga integritas dan selalu mentaati kode etik, profesi akuntan publik dan standar profesional akuntan publik. Jika tidak demikian, auditor in fact tidak independen. In fact, internal auditor bisa independen jika dalam menjalankan tugasnya selalu mematuhi kode etik internal auditor dan professional practise framework of internal auditor, jika tidak demikian internal auditor in fact tidak independen.

dipikikan, belum dilaksanakan, in-mind auditor sudah kehilangan independensinya.

2.6.Beban Kerja

Beban kerja atau (workload) adalah jumlah pekerjaan yang harus dilakukan oleh seseorang. Setiawan dan Fitriany dalam Suryanto, dkk (2017) menyebutkan bahwa beban kerja auditor dapat dilihat dari banyaknya jumlah klien yang harus ditangani oleh seorang auditor atau terbatasnya waktu auditor untuk melakukan proses audit.

Beban kerja seorang auditor biasanya berhubungan dengan busy season yang pada umumnya terjadi pada kuartal pertama awal tahun. Penyebab terjadinya busy season dari auditor adalah karena banyaknya perusahaan yang memiliki tahun

fiskal yang berakhir pada bulan Desember. Menurut Nasution dalam Suryanto, dkk (2017) kelebihan pekerjaan pada saat busy season akan mengakibatkan kelelahan dan ketatnya time budget bagi auditor sehingga akan menghasilkan kualitas audit yang rendah.

2.7. Pengalaman Kerja

dalam Suryanto, dkk, 2017). Auditor yang telah memiliki banyak pengalaman tidak hanya akan memiliki kemampuan untuk menemukan kekeliruan atau kecurangan yang tidak lazim yang terdapat dalam laporan keuangan tetapi juga auditor tersebut dapat memberikan penjelasan yang lebih akurat terhadap temuan tersebut dibandingkan dengan auditor yang masih sedikit pengalaman (Nasution dalam Suryanto, dkk, 2017).

Pengalaman auditor akan semakin berkembang dengan bertambahnya pengalaman audit, adanya diskusi mengenai audit dengan rekan sekerja, dan dengan adanya program pelatihan dan penggunaan standar.

2.8.Kompetensi

Kompetensi merupakan kualifikasi yang diperlukan oleh seorang auditor dalam melaksanakan proses audit secara benar. Standar Audit APIP menyebutkan bahwa proses audit harus dilaksanakan oleh orang yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor. Sehingga, auditor belum memenuhi persyaratan apabila ia tidak memiliki pendidikan dan pengalaman yang memadai dalam bidang audit. Audit dalam pemerintahan menuntut auditor untuk memiliki serta meningkatkan kemampuan atau keahlian yang tidak sekedar pada metode dan teknik audit, namun dalam segala hal yang berkaitan dengan pemerintahan seperti organisasi, fungsi, program, dan kegiatan pemerintahan.

mana pergerakannya melalui proses pembelajaran, dari “pengetahuan sesuatu” ke “mengetahui bagaimana”.

2.9.Teori Disonansi Kognitif

Pada dasarnya manusia bersifat konsisten dan akan cenderung mengambil sikap-sikap yang tidak bertentangan satu sama lain, serta menghindari melakukan tindakan yang tidak sesuai dengan sikapnya. Namun demikian, dalam kenyataannya manusia seringkali terpaksa harus melakukan perilaku yang tidak sesuai dengan sikapnya (Noviyanti dalam Suciati, 2016). Suciati (2016) menyatakan arti disonansi adalah adanya suatu inkonsistensi dan perasaan tidak suka yang mendorong orang untuk melakukan suatu tindakan untuk keluar dari ketidaknyamanan tersebut dengan dampak-dampak yang tidak dapat diukur. Disonansi terjadi apabila terdapat hubungan yang bertolak belakang akibat penyangkalan dari suatu elemen kognitif terhadap elemen lain, antara elemen-elemen kognitif dalam diri individu. Disonansi kognitif mengacu pada inkonsistensi dari dua atau lebih sika-sikap individu, atau inkonsistensi antara perilaku dan sikap. Dalam teori ini, unsur kognitif adalah setiap pengetahuan, opini, atau apa saja yang dipercayai orang mengenai lingkungan, diri sendiri atau perilakunya.

2.10. Tinjauan Penelitian Terdahulu

Penelitian tentang pendeteksian kecurangan cukup banyak dilakukan oleh peneliti terdahulu. Adapun beberapa penelitian yang telah dilakukan oleh:

a. Rd. Dewi Arum Suciati (2016) dengan judul “Pengaruh Skeptisme Profesional dan Independensi Auditor terhadap Kemampuan Auditor dalam Mendeteksi Kecurangan (Fraud)”.

Tujuan penelitian ini adalah untuk mengetahui pengaruh skeptisme profesional dan independensi auditor terhadap kemampuan auditor dalam mendeteksi kecurangan (fraud).

dan independensi auditor terhadap kemampuan auditor dalam mendeteksi kecurangan.

b. Trinanda Hanum Hartan (2016) dengan judul “Pengaruh Skeptisme Profesional, Independensi dan Kompetensi terhadap Kemampuan Auditor Mendeteksi Kecurangan”.

Tujuan penelitian ini adalah untuk mengetahui pengaruh skeptisme profesional, independensi, dan kompetensi terhadap kemampuan auditor dalam mendeteksi kecurangan.

dan independensi auditor terhadap kemampuan auditor dalam mendeteksi kecurangan.

c. Rudy Suryanto, dkk (2017) dengan judul “Determinan Kemampuan Auditor dalam Mendeteksi Kecurangan”.

Tujuan penelitian ini adalah untuk menguji pengaruh beban kerja, pengalaman, skeptisme profesional, dan tipe kepribadian NT terhadap kemampuan auditor dalam mendeteksi kecurangan.

terdahulu dan sekarang yaitu adanya variabel yang sama digunakan, yaitu skeptisme profesional.

2.11. Kerangka Pengembangan Hipotesis

2.11.1.Skeptisme Profesional dan Kemampuan Auditor dalam Mendeteksi Kecurangan (Fraud)

Sikap skeptisme profesional merupakan suatu sikap yang penting untuk digunakan oleh auditor dalam melakukan proses. Dimana sikap ini mencakup pikiran yang selalu mempertanyakan dan melakukan evaluasi secara kritis terhadap bukti audit. Bukti audit dikumpulkan dan dinilai selama proses audit.

Terkaitan antara skeptisme profesional dengan kemampuan auditor dalam mendeteksi kecurangan diperkuat dengan faktor-faktor yang dapat mempengaruhi skeptisme profesional tersebut, seperti faktor etika, faktor situasi audit, pengalaman serta keahlian audit. Seorang auditor yang menerapkan skeptisme profesional, tidak akan begitu saja menerima penjelasan yang diberikan oleh klien, namun akan mengajukan pertanyaan untuk memperoleh alasan, bukti serta konfirmasi yang berkaitan dengan objek tertentu. Tanpa penerapan sikap skeptisme profesional, auditor hanya akan menemukan salah saji yang disebabkan oleh kekeliruan namun akan sulit menemukan salah saji karena kecurangan.

yang dimiliki auditor (Adnyani, dkk dalam Suciati, 2016). Standar Profesional Akuntan Publik menyatakan skeptisme profesional sebagai sikap auditor yang mencakup pikiran yang selalu mempertanyakan dan melakukan evaluasi secara kritis terhadap bukti audit. Pada penelitian terdahulu yang dilakukan Adnyani, dkk (2014) dapat disimpulkan bahwa skeptisme profesional berpengaruh signifikan terhadap tanggungjawab auditor. Kemudian Hartan (2016) menyatakan bahwa skeptisme profesional berpengaruh positif terhadap kemampuan auditor dalam mendeteksi kecurangan (fraud). Dari uraian di atas maka diajukan hipotesis sebagai berikut:

H1 : Skeptisme Profesional Berpengaruh Positif terhadap Kemampuan Auditor dalam Mendeteksi Kecurangan (Fraud)

2.11.2.Independensi Auditor dan Kemampuan Auditor dalam Mendeteksi Kecurangan (Fraud)

American Institute of Certified Public Accountant (AICPA) (2003) menyatakan bahwa independensi merupakan kemampuan untuk bertindak bertindak berdasarkan integritas dan objektivitas. Seorang auditor yang memiliki dan mempertahankan sikap independensi tidak akan mempedulikan adanya gangguan, ancaman, dan tekanan dari pihak lain untuk mendeteksi suatu kecurangan yang terjadi karena auditor tersebut berintegritas tinggi. Semakin tinggi sikap independensi auditor, maka semakin meningkat pula kemampuan auditor mendeteksi kecurangan. Dalam penelitian Hartan (2016), menyimpulkan bahwa independensi berpengaruh positif terhadap kemampuan auditor dalam mendeteksi kecurangan (fraud). Dari uraian di atas maka diajukan hipotesis sebagai berikut:

H2 : Independensi Auditor Berpengaruh Positif terhadap Kemampuan Auditor dalam Mendeteksi Kecurangan (Fraud)

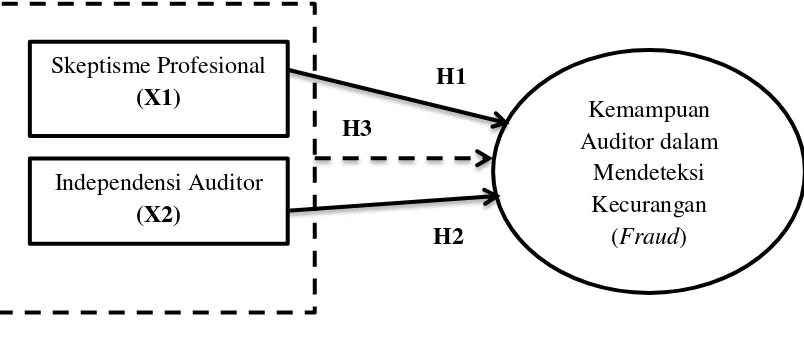

2.12. Kerangka Pemikiran

Independensi Auditor yang berpengaruh terhadap Kemampuan Auditor dalam Mendeteksi Kecurangan (Fraud), adapun kerangka konseptual yang dikembangkan dalam penelitian ini disajikan pada Gambar 2.2.

Gambar 2.2 Kerangka Konseptual Skeptisme Profesional

(X1)

Independensi Auditor (X2)

Kemampuan Auditor dalam

Mendeteksi Kecurangan (Fraud) H1