i

Analisis Gap Kompetensi Lulusan Akuntansi dengan Harapan Pemberi Kerja

Diajukan untuk memenuhi syarat guna mencapai gelar Sarjana Akuntansi di Fakultas Ekonomi dan Bisnis

Universitas Katolik Soegijapranata Semarang

Angela Ria Karunia Putri Utama 13.60.0149

Fakultas Ekonomi dan Bisnis Universitas Katolik Soegijapranata

i Skripsi

Halaman Judul

Analisis Gap Kompetensi Lulusan Akuntansi dengan Harapan Pemberi Kerja

Diajukan untuk memenuhi syarat guna mencapai gelar Sarjana Akuntansi di Fakultas Ekonomi dan Bisnis

Universitas Katolik Soegijapranata Semarang

Angela Ria Karunia Putri Utama 13.60.0149

Fakultas Ekonomi dan Bisnis Universitas Katolik Soegijapranata

ii

Skripsi dengan judul :

Halaman Persetujuan

Analisis Gap Kompetensi Lulusan Akuntansi dengan Harapan Pemberi Kerja

Oleh :

Angela Ria Karunia Putri Utama 13.60.0149

Disetujui dan diterima baik oleh pembimbing : Semarang, 8 September 2017

Pembimbing

iii

Telah diterima dan disahkan oleh panitia penguji pada: Rabu, 20 September 2017, skripsi dengan judul:

Analisis Gap Kompetensi Lulusan Akuntansi dengan Harapan Pemberi Kerja

Oleh :

Angela Ria Karunia Putri Utama 13.60.0149

Tim Penguji

Ranto Sihombing,SE.,M.Si. Clara Susilawati,SE.,M.Si. St. Vena Purnamasari,SE.,M.Si.

Mengetahui,

Dekan Fakultas Ekonomi dan Bisnis Unika Soegijapranata

iv

PERNYATAAN KEASLIAN SKRIPSI

Saya, yang bertanda tangan dibawah ini dengan sesungguhnya menyatakan bahwa skripsi dengan judul :

“Analisis Gap Kompetensi Lulusan Akuntansi dengan Harapan Pemberi Kerja”

Benar – benar merupakan karya saya. Saya tidak mengambil sebagian atau seluruh karya orang lain yang seolah – olah saya akui sebagai karya saya. Apabila saya melakukan hal tersebut,maka gelar dan ijasah yang saya peroleh dinyatakan batal dan akan saya kembalikan kepada Universitas Katolik Soegijapranata.

Semarang, 31 Oktober 2017 Yang menyatakan,

v

HALAMAN PERSEMBAHAN

Pencobaan – pencobaan yang kamu alami ialah pencobaan – pencobaan biasa, yang tidak melebihi kekuatan manusia. Sebab Allah setia dan karena itu Ia tidak akan membiarkanmu dicobai melampaui kekuatanmu. Pada waktu kamu dicobai, Ia akan memberikan kepadamu jalan keluar, sehingga

kamu dapat menanggungnya. (Korintus 10 : 13)

Puji Syukur saya ucapkan kepada Tuhan Yesus atas kasih dan kebaikan-Nya

yang luar biasa dalam hidup saya. Saya persembahkan skripsi ini

sebagai bentuk bakti, tanggung jawab dan rasa cinta kasih

vi

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa yang penulis ucapkan karena

skripsi dengan judul “Analisis Gap Kompetensi Lulusan Akuntansi dengan Harapan Pemberi Kerja” telah dapat penulis selesaikan. Skripsi ini disusun untuk

memenuhi syarat guna memperoleh gelar Sarjana Ekonomi pada Fakultas

Ekonomi dan Bisnis Unika Soegijapranata Semarang. Topik ini dipilih karena

belum adanya penelitian mengenai gap antara lulusan akuntansi dengan harapan

pemberi kerja berdasarkan daftar kompetensi pada silabus ujian sertifikasi IAMI

dan IAPI. Skripsi ini berhasil menemukan bukti empiris bahwa masih adanya gap

antara kompetensi lulusan akuntansi Universitas Katolik Soegijapranata dengan

harapan pemberi kerja.

Selesainya skripsi ini peneliti akui tidak terlepas dari bantuan beberapa

pihak. Untuk itu peneliti mengucapkan terima kasih kepada:

1. Dekan Fakultas Ekonomi dan Bisnis atas ijin kepada peneliti untuk dapat

menggunakan fasilitas yang ada di Fakultas Ekonomi dan Bisnis.

2. Ibu Dr. Monika Palupi M, SE.,MM selaku Ketua Program Studi atas

dorongan dan dukungannya kepada penulis agar cepat menyelesaikan studi.

3. Ibu St Vena Purnamasari, SE.,M.Si selaku dosen pembimbing yang selalu

bersedia meluangkan waktu untuk berdiskusi dan membimbing penulis.

4. Ibu Clara Susilawati, SE.,M.Si dan Bapak Ranto P. Sihombing, SE.,M.Si

selaku dosen penguji yang memberikan kritik dan saran agar penulisan

vii

5. Kedua orang tua, kakak dan adik penulis yang senantiasa memberikan doa,

kasih sayang, semangat dan dukungan kepada peneliti hingga akhir dalam

menyelesaikan skripsi.

6. Keluarga cemara (Nita Yuli, Dea Alodia, Ruth Olivia, Maryo Suntana, Ivan

Jaya, Riccy Chandra, Affri Prayitno dan Kenny Shan) yang telah berjuang

bersama dari awal hingga akhir dan senantiasa memberikan dukungan kepada

peneliti.

7. Lulusan akuntansi Universitas Katolik Soegijapranata yang telah bersedia

berpartisipasi dalam pengisian kuesioner.

8. Bapak/ Ibu manajer perusahaan dan senior auditor KAP di Semarang, yang

telah bersedia meluangkan waktunya untuk berpartisipasi dalam pengisian

kuesioner penelitian.

9. Semua teman – teman dan pihak – pihak yang tidak dapat disebut satu persatu yang telah membantu secara langsung maupun tidak langsung dalam

proses membuat skripsi ini.

Semarang, 31 Oktober 2017 Peneliti,

viii DAFTAR ISI

Halaman Judul ... i

Halaman Persetujuan ... ii

Halaman Pengesahan ... iii

Pernyataan Keaslian Skripsi ... iv

Halaman Persembahan ... v

Kata Pengantar ... vi

Daftar Isi... viii

Daftar Tabel ... xi

Daftar Lampiran ... xiii

Daftar Lampiran ... xiv

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Perumusan dan batasan masalah ... 6

1.3. Tujuan dan manfaat penelitian ... 7

1.4. Kerangka pikir ... 8

1.5. Sistematika penulisan ... 9

BAB II LANDASAN TEORI ... 10

2.1. Landasan Teori ... 10

2.1.1. Kompetensi menurut IAMI ... 10

2.1.2. Kompetensi menurut IAPI ... 12

2.2. Pengembangan Hipotesis ... 15

2.2.1. Hipotesis 1 - Fundamental Bisnis ... 10

2.2.2. Hipotesis 2 - Akuntansi Manajemen dan Pelaporan Keuangan ... 12

2.2.3. Hipotesis 3 - Manajemen Strategik ... 10

2.2.4. Hipotesis 4 - Corporate Governance dan Manajemen Risiko ... 12

2.2.5. Hipotesis 5 - Audit dan Assurance ... 10

2.2.6. Hipotesis 6 - Akuntansi dan Pelaporan Keuangan ... 20

2.2.7. Hipotesis 7 - Akuntansi Manajemen, Manajemen Keuangan dan SI ... 210

ix

BAB III METODOLOGI PENELITIAN... 24

3.1. Obyek dan lokasi penelitian ... 24

3.2. Populasi dan sampel ... 24

3.3. Metode pengumpulan data ... 25

3.3.1. Jenis dan sumber data... 25

3.3.2. Teknik pengumpulan data ... 25

3.3.3. Alat pengumpulan data ... 25

3.3.4. Pengujian alat pengumpulan data... 25

3.3.4.1. Pengujian Validitas ... 25

3.3.4.2. Pengujian Realibilitas... 26

3.4. Definisi dan pengukuran variable penelitian... 26

3.5. Alat analisis data ... 52

3.5.1. Menyatakan hipotesis statistik ... 52

3.5.2. Memilih pengujian statistic ... 59

3.5.3. Menentukkan tingkat keyakinan yang diinginkan ... 59

3.5.4. Menghitung nilai statistik ... 59

3.5.5. Mendapatkan nilai uji kritis ... 60

3.5.6. Menginterpretasikan hasilnya ... 60

BAB IV HASIL DAN PEMBAHASAN ... 61

4.1. Demografi Responden ... 61

4.1.1. Responden Pemberi Kerja ... 61

4.1.2. Responden Lulusan Akuntansi ... 65

4.2. Gambaran Umum Responden ... 65

4.3. Uji Alat Pengumpulan Data ... 69

4.3.1. Uji Validitas Variabel ... 69

4.3.2. Uji Reliabilitas Variabel ... 77

4.4. Statistik Deskriptif ... 79

4.5. Uji Hipotesis... 99

4.6. Pembahasan ... 106

4.6.1. Hipotesis 1 - Fundamental Bisnis ... 106

x

4.6.3. Hipotesis 3 - Manajemen Strategik ... 114

4.6.4. Hipotesis 4 - Corporate Governance dan Manajemen Risiko ... 118

4.6.5. Hipotesis 5 - Audit dan Assurance ... 121

4.6.6. Hipotesis 6 - Akuntansi dan Pelaporan Keuangan ... 124

4.6.7. Hipotesis 7 - Akuntansi Manajemen, Manajemen Keuangan dan SI ... 128

4.6.8. Hipotesis 8 - Lingkungan Bisnis, Hukum Komersial dan Perpajakan . 131 4.7. Analisis Tambahan ... 133

BAB V PENUTUP ... 145

5.1. Kesimpulan ... 145

5.2. Saran ... 145

5.3. Keterbatasan Penelitian ... 146

xi

DAFTAR TABEL

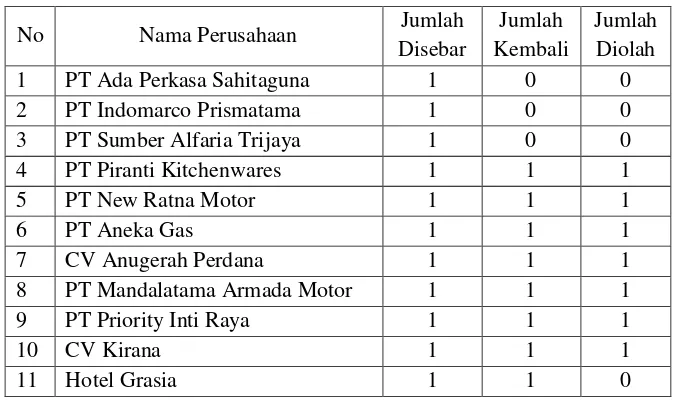

Tabel 4.1 Persebaran Kuesioner Perusahaan ... 61

Tabel 4.2 Persebaran Kuesioner KAP ... 64

Tabel 4.3 Gambaran Umum Responden Lulusan Akuntansi ... 66

Tabel 4.4 Gambaran Umum Responden Pemberi Kerja ... 68

Tabel 4.5 Uji Validitas Fundamental Bisnis ... 69

Tabel 4.6 Uji Validitas Akuntansi Manajemen dan Pelaporan Keuangan ... 70

Tabel 4.7 Uji Validitas Manajemen Strategik ... 71

Tabel 4.8 Uji Validitas Corporate Governance dan Manajemen Risiko ... 72

Tabel 4.9 Uji Validitas Audit dan Assurance... 72

Tabel 4.10 Uji Validitas Akuntansi dan Pelaporan Keuangan ... 74

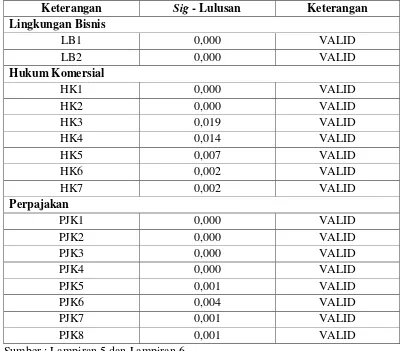

Tabel 4.11 Uji Validitas Akuntansi Manajemen, Manajemen Keuangan dan SI . 75 Tabel 4.12 Uji Validitas Lingkungan Bisnis, Hukum Komersial dan Perpajakan ... 76

Tabel 4.13 Uji Reliabilitas ... 77

Tabel 4.14 Statistik Deskriptif Fundamental Bisnis ... 79

Tabel 4.15 Compare Mean Fundamental Bisnis ... 80

Tabel 4.16 Statistik Deskriptif Akuntansi Manajemen dan Pelaporan Keuangan ... 82

Tabel 4.17 Compare Mean Akuntansi Manajemen dan Pelaporan Keuangan ... 84

Tabel 4.18 Statistik Deskriptif Manajemen Strategik ... 85

Tabel 4.19 Compare Mean Manajemen Strategik ... 85

Tabel 4.20 Statistik Deskriptif Corporate Governance dan Manajemen Risiko ... 87

Tabel 4.21 Compare Mean Corporate Governance dan Manajemen Risiko ... 89

Tabel 4.22 Statistik Deskriptif Audit dan Assurance ... 89

Tabel 4.23 Compare Mean Audit dan Assurance ... 91

Tabel 4.24 Statistik Deskriptif Akuntansi dan Pelaporan Keuangan ... 92

Tabel 4.25 Compare Mean Akuntansi dan Pelaporan Keuangan ... 94

Tabel 4.26 Statistik Deskriptif Akuntansi Manajemen, Manajemen Keuangan ... 94

Tabel 4.27 Compare Mean Akuntansi Manajemen, Manajemen Keuangan ... 95

xii

Tabel 4.29 Compare Mean Lingkungan Bisnis, Hukum Komersial ... 98

Tabel 4.30 Uji Hipotesis Fundamental Bisnis... 99

Tabel 4.31 Uji Hipotesis Akuntansi Manajemen dan Pelaporan Keuangan ... 100

Tabel 4.32 Uji Hipotesis Manajemen Strategik ... 101

Tabel 4.33 Uji Hipotesis Corporate Governance dan Manajemen Risiko ... 101

Tabel 4.34 Uji Normalitas Audit dan Assurance ... 102

Tabel 4.35 Uji Hipotesis Audit dan Assurance ... 102

Tabel 4.36 Uji Normalitas Akuntansi dan Pelaporan Keuangan ... 103

Tabel 4.37 Uji Hipotesis Akuntansi dan Pelaporan Keuangan ... 103

Tabel 4.38 Uji Normalitas Manajemen Keuangan, Pasar Keuangan dan SI ... 104

Tabel 4.39 Uji Hipotesis Manajemen Keuangan, Pasar Keuangan dan SI ... 105

Tabel 4.40 Uji Normalitas Lingkungan Bisnis, Hukum Komersial dan Perpajakan . 105 Tabel 4.41 Uji Hipotesis Lingkungan Bisnis, Hukum Komersial dan Perpajakan .... 105

Tabel 4.42 Perbedaan Harapan Kompetensi Ekonomi Bisnis ... 133

Tabel 4.43 Perbedaan Harapan Kompetensi Manajemen Informasi ... 134

Tabel 4.44 Perbedaan Harapan Kompetensi Matematika Bisnis ... 135

Tabel 4.45 Perbedaan Harapan Kompetensi Perjanjian Bisnis dan Tenagakerja .... 135

Tabel 4.46 Perbedaan Harapan Kompetensi Fundamental Keuangan ... 136

Tabel 4.47 Perbedaan Harapan Kompetensi Akuntansi Biaya dan BEP ... 137

Tabel 4.48 Perbedaan Harapan Kompetensi Manajemen Biaya Strategik ... 137

Tabel 4.49 Perbedaan Harapan Kompetensi Pengukuran Kinerja ... 138

Tabel 4.50 Perbedaan Harapan Kompetensi Pelaporan Keuangan ... 139

Tabel 4.51 Perbedaan Harapan Kompetensi Pengambilan Keputusan ... 140

Tabel 4.52 Perbedaan Harapan Kompetensi Pemasaran dan Aliansi Strategik .. 140

Tabel 4.53 Perbedaan Harapan Kompetensi Manajemen Operasi ... 141

Tabel 4.54 Perbedaan Harapan Kompetensi Manajemen Keuangan dan Investasi . 142 Tabel 4.55 Perbedaan Harapan Kompetensi Corporate Governance ... 142

Tabel 4.56 Perbedaan Harapan Kompetensi Pengendalian Intern ... 143

Tabel 4.57 Perbedaan Harapan Kompetensi Manajemen Risiko ... 143

xiii

DAFTAR LAMPIRAN

Lampiran 1 : Kuesioner Penelitian Lulusan ... 150

Lampiran 2 : Kuesioner Penelitian Pemberi Kerja ... 157

Lampiran 3 : Output SPSS Gambaran Umum Lulusan ... 165

Lampiran 4 : Output SPSS Gambaran Umum Pemberi Kerja ... 173

Lampiran 5 : Output SPSS Uji Validitas Lulusan ... 181

Lampiran 6 : Output SPSS Uji Validitas Pemberi Kerja ... 221

Lampiran 7 : Output SPSS Uji Normalitas ... 221

Lampiran 8 : Output SPSS Uji Hipotesis ... 224

xiv ABSTRAK

Penelitian ini menguji ada atau tidaknya gap antara kompetensi lulusan akuntansi Unika Soegijapranata dengan harapan pemberi kerja. Penelitian ini akan memberikan gambaran mengenai kurikulum yang saat ini diterapkan oleh progdi Akuntansi. Lulusan akuntansi dan pemberi kerja yang bekerja di KAP, instrumen penelitian akan menggunakan daftar kompetensi dari IAPI. Lulusan akuntansi dan pemberi kerja yang bekerja di perusahaan, akan menggunakan daftar kompetensi dari IAMI.

Sampel penelitian lulusan akuntansi menggunakan metode snowball sampling dan bagi pemberi kerja menggunakan metode judgment sampling berjumlah. Pengumpulan data menggunakan kuesioner yang ditujukan secara pribadi. Data yang diolah sebanyak 90 responden lulusan akuntansi dan 34 responden pemberi kerja. Pengujian hipotesis ini menggunakan uji beda berpasangan.

Hasil penelitian menunjukkan adanya gap antara harapan pemberi kerja dengan kompetensi lulusan akuntansi pada manajemen informasi, perjanjian bisnis dan ketenagakerjaan, fundamental keuangan, manajemen biaya strategik dan penganggaran, pengukuran kinerja dan balanced scorecard, pengambilan keputusan manajemen strategik, pemasaran dan aliansi strategik, manajemen operasi, manajemen keuangan dan investasi, pengendalian intern dan manajemen risiko, penugasan atestasi dan assurance, jasa akuntansi dan review, akuntansi syariah, akuntansi pemerintah, akuntansi organisasi nirlaba, akuntansi dan pengendalian manajemen, manajemen keuangan, pasar keuangan, sistem informasi dan hukum komersial.

1 BAB I

PENDAHULUAN

1.1. Latar Belakang

Semakin berkembangnya zaman, tuntutan bagi setiap individu semakin

bertambah tidak terkecuali dalam hal pekerjaan. Tuntutan yang semakin tinggi

membuat mencari kerja bukan lagi perkara yang mudah, setiap individu berlomba

– lomba untuk memperoleh pendidikan yang tinggi dengan harapan memperoleh

kompetensi yang diperlukan. Namun, data BPS mengungkapkan bahwa angka

pengangguran sarjana meningkat dari yang semula 5,34% di tahun 2015 menjadi

6,22% di tahun 2016 termasuk didalamnya adalah lulusan akuntansi. Hal ini tentu

menimbulkan anggapan bahwa kesenjangan (gap) antara pemberi kerja dengan

lulusan, termasuk lulusan akuntansi masih ada hingga saat ini.

Adanya kesenjangan disebabkan oleh kompetensi yang diperoleh lulusan

akuntansi dari universitas dengan yang dibutuhkan para pemberi kerja (Botes,

2009). Kesenjangan tersebut membuat para pemberi kerja mengungkapkan

keprihatinan mereka bahwa program akuntansi tidak sejalan dengan persyaratan

profesi akuntansi (Albrecht dan Sack dalam Sithole (2015))

Kesenjangan tersebut membuat para lulusan akuntansi menjadi tidak siap

dalam menghadapi dunia kerja yang semakin kompetitif. Sejumlah penelitian

mengindikasikan bahwa para pengguna lulusan akuntansi terus menerus

menemukan lulusan akuntansi yang “tidak siap” (Bui dan Porter, 2010; Botes,

akuntansi di Afrika Selatan dan menemukan bahwa hampir 69% memiliki

pendapat bahwa lulusan yang bekerja tidak dapat langsung menyesuaikan dengan

dunia kerja sebab mereka tidak memiliki kompetensi yang dibutuhkan. Sithole

(2015) melakukan penelitian di Afrika Selatan mengenai kompetensi yang

diharapkan pemberi kerja kepada lulusan akuntansi yakni penggunaan teknologi,

namun hal tersebut tidak dimiliki oleh lulusan akuntansi tersebut.

Ketidaksesuaian tersebut menyebabkan munculnya ketidakpuasan dari

salah satu pihak. Ketidakpuasan para pemberi kerja dikarenakan kompetensi yang

dimiliki oleh lulusan akuntansi tidak sesuai dengan kompetensi yang diharapkan

oleh para pemberi kerja (Cory dan Pruske dalam Sithole (2015)). Hal ini tentu

menimbulkan pertanyaan bagaimana para Universitas membantu mahasiswa

akuntansi dalam memenuhi persyaratan rekruitmen kerja (Kavanagh dan Drennan,

2008). Pertanyaan tersebut timbul mengingat muncul adanya dugaan mengenai

gap yang dialami antara para pemberi kerja dengan lulusan akuntansi sehingga

menimbulkan rasa ketidakpuasan yang diterima oleh para pemberi kerja.

Penelitian sebelumnya menunjukkan bahwa lingkungan bisnis yang terus

berubah membutuhkan seseorang yang ahli dalam berbagai hal dengan

pengetahuan khusus maupun keahlian khusus (Jackling dan De Lange, 2009).

Oleh sebab itu, dibutuhkan pemahaman yang luas mengenai kompetensi yang saat

ini dibutuhkan oleh para pemberi kerja, karena hal tersebut sangat penting

diperhatikan untuk mampu memenuhi tuntutan para pemberi kerja yang terus

kompetensi yang diharapkan oleh para pemberi kerja atau apakah kompetensi

tersebut harus bergantung terhadap keadaan setempat (Sithole, 2015).

Lin dan Tempone dalam Sithole (2015), mengungkapkan bahwa

kompetensi yang dibutuhkan pemberi kerja di China adalah pengetahuan bisnis,

sedangkan pemberi kerja di Australia menyatakan bahwa kompetensi yang

dibutuhkan adalah kerjasama tim, komunikasi dan manajemen diri untuk dimiliki

oleh lulusan akuntansi. Sithole (2015) di Afrika menunjukkan bahwa bagi

pemberi kerja, penguasaan terhadap teknik komputer merupakan kompetensi yang

paling diperlukan. Low dkk (2016) melakukan survey di New Zeeland dan

hasilnya adalah kompetensi non akuntansi seperti kompetensi dalam penyelesaian

masalah dan komunikasi yang diharapkan oleh para pemberi kerja.

Perbedaan kompetensi di masing – masing negara membuat lulusan akuntansi harus berkaca terhadap keadaan setempat mengenai kompetensi saat ini

yang dibutuhkan. Di Indonesia ketidakjelasan mengenai daftar kompetensi yang

dibutuhkan, dijelaskan oleh beberapa lembaga akuntan yang diakui pada level

ASEAN yakni Institute Akuntan Manajemen Indonesia (IAMI) dan Institute

Akuntan Publik Indonesia (IAPI). Hal ini dikarenakan keduanya sebagai bagian

dari National Accountacy Body (NAB) di Indonesia, yang secara langsung sudah

terhubungkan dengan ASEAN Charter Professional Accountant (ACPA) yang

berarti profesinya sebagai akuntan sudah diakui pada level ASEAN. Secara umum

lulusan akuntansi perlu memilikinya sebab untuk menjadi sukses maka lulusan

akuntansi harus memiliki kompetensi teknis maupun non teknis yang diperlukan

Kedua lembaga tersebut mengeluarkan daftar kompetensi yang secara

umum dibutuhkan dalam dunia kerja, karena adanya ketidakpuasan dari pemberi

kerja sehingga adanya daftar kompetensi ini dijadikan tujuan kedua lembaga

tersebut sebagai ukuran mutu mengenai penguasaan pada bidang ilmu akuntansi,

serta membakukan standar – standar ilmu akuntansi terutama di era MEA saat ini.

Melalui daftar kompetensi IAMI dan IAPI, diharapkan program studi akuntansi

dapat melihatnya sebagai peluang terutama di era MEA saat ini untuk dapat

mempersiapkan mahasiswa akuntansi untuk dapat bersaing sebagai profesi

akuntan di tingkat lokal maupun ASEAN. Adapun melalui daftar kompetensi ini,

diharapkan dapat membuat program studi akuntansi mengacu kepada standar

internasional maupun nasiona di dalam pembelajarannya.

IAMI menggolongkannya menjadi empat bagian yakni fundamental bisnis,

akuntansi manajemen dan pelaporan keuangan, manajemen strategik dan yang

terakhir adalah tata kelola perusahaan dan manajemen risiko. Lulusan akuntansi

harus memiliki pengetahuan, pemahaman, mampu menerapkan, mampu

melakukan analisis dan evaluasi terhadap empat kompetensi tersebut. Lulusan

akuntansi perlu mengetahui hal – hal tersebut sebab seorang akuntan membantu di

setiap tingkatan manajemen untuk menjalankan bisnis dari perencanaan bisnis,

pengambilan keputusan hingga memberikan informasi mengenai pengaruh dari

keputusan yang diambil baik pada kinerja keuangan perusahaan maupun non

keuangan.

Berbeda dengan IAMI, IAPI menggolongkan kompetensi yang dibutuhkan

pelaporan keuangan; manajemen keuangan, akuntansi manajemen dan sistem

informasi; serta lingkungan bisnis, hukum komersial dan perpajakan. Lulusan

akuntansi harus memiliki pengetahuan, pemahaman, mampu menerapkan, mampu

menganalisis dan melakukan evaluasi terhadap empat kompetensi tersebut. Hal ini

penting mengingat lulusan akuntansi yang bekerja sebagai akuntan publik akan

menyediakan berbagai jasa yang berkaitan dengan audit, jasa review atas laporan

keuangan perusahaan, jasa atestasi dan sebagainya.

Penelitian ini menggunakan subyek penelitian lulusan akuntansi yang

sudah bekerja dan pemberi kerja, sehingga diharapkan dapat memberikan

perbandingan bagi pemberi kerja dengan program studi akuntansi melalui lulusan

akuntansi yang sudah bekerja apakah muncul gap antara kompetensi yang

diharapkan pemberi kerja dengan kompetensi yang diberikan program studi.

Penggunaan lulusan akuntansi sebagai responden dikarenakan lulusan akuntansi

yang sudah bekerja, sudah berhadapan langsung dengan dunia kerja sehingga

telah melakukan praktik di dunia kerja secara nyata dan lulusan akuntansi

dianggap telah memiliki keseluruhan kompetensi yang diberikan program studi

akuntansi.

Penelitian ini diharapkan dapat memberikan informasi kepada program

studi akuntansi, melalui pihak eksternal yakni lulusan akuntansi dan pemberi kerja

mengenai ada atau tidaknya gap antara kompetensi yang telah diberikan program

studi akuntansi dengan kompetensi yang dibutuhkan. Informasi tersebut

diharapkan dapat dijadikan sebagai saran maupun pertimbangan bagi program

Berdasarkan pemaparan tersebut, maka mendorong peneliti untuk

melakukan penelitian mengenai apakah daftar kompetensi yang sudah ada saat ini

sudah sesuai dengan yang diharapkan oleh para pemberi kerja dan apakah lulusan

akuntansi memiliki kompetensi yang sudah ada saat ini, mengingat hingga saat ini

masih terdapat anggapan gap antara pemberi kerja dengan lulusan akuntansi. Oleh

sebab itu, penelitian ini berjudul “Analisis Gap Kompetensi Lulusan Akuntansi

dengan Harapan Pemberi Kerja”

1.2. Perumusan dan batasan masalah

Berdasarkan latar belakang yang telah diuraikan, maka ada beberapa

masalah yang ingin diteliti :

a. Apa kompetensi yang diharapkan oleh para pemberi kerja?

b. Apakah terdapat perbedaan antara kompetensi yang diharapkan pemberi

kerja pada lulusan akuntansi dengan kompetensi yang dimiliki lulusan

akuntansi menurut kompetensi IAMI yang meliputi fundamental bisnis,

akuntansi manajemen dan pelaporan keuangan, manajemen strategik dan

tata kelola perusahaan serta manajemen risiko?

c. Apakah terdapat perbedaan antara kompetensi yang diharapkan pemberi

kerja pada lulusan akuntansi dengan kompetensi yang dimiliki lulusan

akuntansi menurut kompetensi IAPI yang meliputi audit dan assurance,

akuntansi dan pelaporan keuangan, akuntansi manajemen, manajemen

keuangan dan sistem informasi serta lingkungan bisnis, hukum komersial

1.3. Tujuan dan manfaat penelitian 1.3.1. Tujuan penelitian

1. Mengetahui kompetensi – kompetensi yang dibutuhkan oleh para pemberi

kerja.

2. Mengetahui ada atau tidaknya perbedaan antara kompetensi yang

diharapkan pemberi kerja pada lulusan akuntansi dengan kompetensi yang

dimiliki para lulusan akuntansi menurut bidang – bidang dalam IAMI. 3. Mengetahui ada atau tidaknya perbedaan antara kompetensi yang

diharapkan pemberi kerja pada lulusan akuntansi dengan kompetensi yang

dimiliki para lulusan akuntansi menurut bidang – bidang dalam IAMI.

1.3.2. Manfaat penelitian

1. Bagi lulusan akuntansi, mampu memberikan informasi mengenai

kompetensi – kompetensi yang dibutuhkan oleh para pemberi kerja

sehingga dapat dipenuhi oleh lulusan akuntansi.

2. Bagi program studi akuntansi, mampu memberikan informasi mengenai

kompetensi yang saat ini dibutuhkan pemberi kerja dan dapat dijadikan

sebagai bahan evaluasi maupun pertimbangan apabila masih dibutuhkan

1.4. Kerangka pikir

Muncul ketidakpuasan para pemberi kerja dikarenakan kompetensi akuntansi yang dimiliki oleh lulusan

akuntansi tidak sesuai dengan kompetensi yang diharapkan (Cory and Pruske, 2012)

Kompetensi menurut IAMI

Kompetensi menurut IAPI

Kompetensi yang diharapkan pemberi kerja terhadap lulusan akuntansi

Kompetensi yang dimiliki lulusan akuntansi a. Audit dan assurance b. Akuntansi dan pelaporan

keuangan

c. Akuntansi manajemen, manajemen keuangan dan sistem informasi

d. Lingkungan bisnis, hukum komersial dan perpajakan Muncul ketidakpuasan para pemberi kerja

dikarenakan kompetensi akuntansi yang dimiliki oleh lulusan akuntansi tidak sesuai dengan kompetensi yang diharapkan (Cory

and Pruske, 2012)

a. Fundamental bisnis b. Akuntansi Manajemen

dan Pelaporan Keuangan

c. Manajemen strategik d. Tata kelola perusahaan

dan manajemen resiko

Uji Beda

Meningkatnya angka pengangguran sarjana dari 5,34% menjadi 6,22% di

tahun 2016 (BPS, 2016)

Masih adanya gap mengenai kompetensi yang diperoleh lulusan akuntansi dari universitas

dengan yang dibutuhkan para pemberi kerja (Botes, 2009; Garner dan

1.5. Sistematika penulisan

Sistematika penulisan penelitian ini adalah sebagai berikut.

BAB I PENDAHULUAN

Dalam penelitian ini, pendahuluan berisi latar belakang masalah,

perumusan masalah, tujuan dan manfaat penelitian, kerangka

pikir serta sistematika penulisan.

BAB II LANDASAN TEORI

Dalam penelitian ini, landasan teori berisi tinjauan pustaka,

pengembangan hipotesis yang akan menguraikan berbagai teori,

konsep dan penelitian sebelumnya yang relevan sampai dengan

hipotesis yang dikembangkan dalam penelitian ini serta

penelitian terdahulu.

BAB III METODE PENELITIAN

Dalam penelitian ini, metode penelitian berisi populasi dan

sampel, jenis dan sumber data, teknik pengumpulan data,

definisi operasional dan pengukuran variabel serta metode

analisa data.

BAB IV HASIL DAN ANALISIS

Dalam penelitian ini, hasil dan analisis berisi analisa yang

diperlukan untuk menjawab permasalahan yang diajukan.

BAB V PENUTUP

Dalam penelitian ini, bagian akhir berisi kesimpulan dan saran

10 BAB II

LANDASAN TEORI

2.1. Landasan teori

2.1.1. Kompetensi menurut IAMI

Profesi akuntan merupakan salah satu profesi yang menunjang dalam

menghasilkan nilai tambah bagi perusahaan dan menjaga kelangsungan hidup

bisnis perusahaan. Keberadaan seorang akuntan, diperlukan untuk membantu

manajemen tingkat bawah hingga tingkat atas dalam menjamin bahwa perusahaan

akan mampu mencapai tujuan yang telah ditetapkannya dengan efektif, efisien

dan ekonomis. Untuk membantu mencapai tujuan tersebut, seorang akuntan perlu

mengetahui perusahaan tersebut dengan baik yang meliputi kegiatan operasional

perusahaan (kegiatan penjualan atau pemasaran, produksi, riset dan

pengembangan serta kegiatan operasional – operasional lain dari perusahaan), kegiatan investasi perusahaan, kinerja tiap – tiap bidang dalam perusahaan dan kegiatan perusahaan yang mencakup tanggung jawab sosialnya. IAMI

merangkumnya menjadi empat yakni fundamental bisnis, akuntansi manajemen

dan pelaporan keuangan, manajemen strategik dan yang terakhir adalah tata kelola

perusahaan dan manajemen risiko.

Menurut IAMI, dalam bidang fundamental bisnis lulusan akuntansi perlu menguasai mengenai ekonomi bisnis, manajemen informasi, matematika bisnis,

perjanjian bisnis dan rasio, instrument keuangan. Penguasaan tersebut meliputi

tersebut, sehingga ketika lulusan akuntansi memiliki pengetahuan dan

pemahaman tersebut maka dapat diterapkannya dalam pekerjaannya bila hal

tersebut diperlukan oleh para pemberi kerja. Lulusan akuntansi perlu memiliki

penguasaan dalam bidang fundamental bisnis sebab seorang akuntan salah satu

bidang pekerjaannya adalah menyusun strategi bisnis yang baik, sehingga dengan

begitu nantinya seorang akuntan dapat memberikan informasi mengenai pengaruh

dari keputusan yang diambil perusahaan terutama pengaruh terhadap keuangan

perusahaan.

Cakupan lain dari kompetensi yang diusung oleh IAMI adalah akuntansi manajemen dan pelaporan keuangan yang menuntut lulusan akuntansi memiliki penguasaan baik dalam hal pengetahuan, pemahaman maupun analisis

serta melakukan evaluasi yang meliputi akuntansi biaya dan BEP, manajemen

biaya strategik dan penganggaran, pengukuran kinerja manajemen dan balanced

scorecard, dan menyajikan laporan keuangan secara lengkap dengan

menggunakan prinsip – prinsip akuntansi yang saat ini berlaku baik di Indonesia

maupun di internasional. Lulusan akuntansi perlu memiliki penguasaannya untuk

membantu seluruh fungsi manajemen dalam mengambil keputusan keuangan,

membantu dalam mengendalikan anggaran perusahaan dan akan memberikan

pertimbangan profesional dalam bidang keuangan dan kompetensi ini perlu

dipahami sebab tugas salah satu sebagai akuntan adalah menyusun laporan

keuangan, melakukan analisis kinerja keuangan, memonitor dan mengevaluasi

Kompetensi lain yang dibutuhkan menurut IAMI adalah manajemen strategik, dalam bidang manajemen strategik lulusan akuntansi memiliki cakupan perencanaan dan pengambilan keputusan manajemen stratejik, pemasaran dan

aliansi stratejik, manajemen operasi, manajemen keuangan dan investasi. Lulusan

akuntansi perlu memiliki penguasaan pada keempat hal tersebut baik pada

pengetahuan, pemahaman, maupun penerapan pada praktiknnya. Hal tersebut

dibutuhkan mengingat sebagai seorang akuntan perlu membantu menyusun

rencana – rencana strategis dan rencana operasional, melakukan negosiasi tentang

projek, pinjaman maupun hibah sehingga dibutuhkan strategi – strategi yang akan menguntungkan perusahaan.

Kompetensi lain dalam IAMI yang dibutuhkan adalah tata kelola dan manajemen risiko baik dalam pengetahuan, pemahaman, penerapan maupun analisis yang meliputi tata kelola perusahaan, pengendalian intern, manajemen

risiko, etika bisnis dan tanggung jawab sosial. Kompetensi tersebut dibutuhkan

untuk menjadi seorang akuntan yang dapat memastikkan bahwa perusahaan

memiliki aturan perundangan yang berlaku baik tata kelola perusahaan yang baik,

manajemen risiko dan pengendalian manajemen demi mewujudkan perusahaan

yang baik sehingga tidak mengesampingkan prinsip – prinsip yang berlaku. 2.1.2. Kompetensi menurut IAPI

Akuntan publik merupakan akuntan independen yang memberikan jasa

akuntansi tertentu terhadap perusahaan. Akuntan publik berperan sebagai pihak

independen yang akan menilai kesesuaian laporan keuangan perusahaan dengan

dibutuhkan melainkan pula integritas yang perlu dijunjung tinggi dalam

melakukan pekerjaannya sebagai pihak independen. Untuk dapat melaksanakan

jasa – jasa yang ditawarkan tersebut, maka seseorang lulusan akuntansi perlu

memahami kompetensi – kompetensi yang dibutuhkan. Kompetensi ideal yang diusung oleh IAPI meliputi audit dan assurance, akuntansi dan pelaporan

keuangan, akuntansi manajemen, manajemen keuangan dan sistem informasi dan

lingkungan bisnis, hukum komersial dan perpajakan.

Kompetensi yang dibutuhkan menurut IAPI adalah audit dan assurance meliputi pengetahuan dan pemahaman pada perencanaan penugasan, evaluasi atas

risiko penugasan, pengumpulan bukti audit, review atas pelaksanaan penugasan

dan penyusunan laporan serta pengetahuan dan pengertian akan tanggung jawab

akuntan publik sehubungan dengan aturan etika dan independensi. Pemahaman

mengenai materi – materi merupakan cakupan dari penugasan audit, penugasan

atestasi dan assurance, serta jasa akuntansi dan review dan berhubungan mengenai

aturan etika dan independensi. Lulusan akuntansi perlu memahaminya untuk

dapat melakukan suatu pekerjaan audit, jasa atestasi dan jasa assurance lainnya.

Menurut IAPI, lulusan akuntansi juga perlu memiliki kompetensi dalam

hal akuntansi dan pelaporan keuangan yang meliputi pemahaman dan pengetahuan pada kerangka dasar penyusunan dan penyajian laporan keuangan,

melakukan pengukuran, pengakuan dan pengungkapan pada akun – akun transaksi

baik pada akuntansi syariah, pemerintah maupun organisasi nirlaba. Lulusan

akuntansi juga di tuntut untuk dapat menyusun dan menyajikan laporan keuangan

terhadap entitas komersial, organisasi nirlaba, maupun entitas pemerintahan yang

sesuai dengan peraturan ataupun pelaporan yang diharuskan oleh peraturan dan

perundangan dan yang terakhir adalah seorang lulusan akuntansi dituntut untuk

dapat melakukan analisis terhadap laporan keuangan.

Cakupan kompetensi lain yang dibutuhkan menurut IAPI adalah

akuntansi manajemen, manajemen keuangan dan sistem informasi yang meliputi pemahaman dan pengetahuannya pada akuntansi manajemen seperti

konsep dan terminologi biaya, pengukuran kinerja berbasis balanced scorecard

dan penganggaran juga pemahaman pada manajemen keuangan meliputi

perencanaan keuangan, risiko dan imbal hasil serta pada pasar keuangan seperti

pasar sekuritas, inflasi dan valuta asing serta pasar modal dan yang terakhir

merupakan sistem informasi seperti teknologi informasi dan sistem informasi

berbasis komputer. Maka, diharapkan lulusan akuntansi dapat

mengimplementasikannya dalam praktiknya.

Kompetensi terakhir yang diusung IAPI adalah lingkungan bisnis, hukum komersial dan perpajakan yang meliputi pemahaman dan pengetahuan terhadap lingkungan bisnis seperti konsep ekonomi dan tata kelola perusahaan

sedangkan pada hukum komersial yang meliputi meliputi implikasi hukum

transaksi bisnis, khususnya yang berkaitan dengan akuntansi, auditing dan

pelaporan keuangan, baik yang diatur dalam KUH Perdata, Kitab Undang-undang

Hukum Dagang (KUHD), maupun yang diatur dalam Undang-undang lain beserta

peraturan pelaksanaannya. Perpajakan sendiri berkaitan dengan pemahaman dan

2.2. Pengembangan Hipotesis 2.2.1. Fundamental Bisnis

Kompetensi fundamental bisnis meliputi penguasaan pada ekonomi bisnis,

kebijakan fiskal dan moneter, manajemen informasi, matematika bisnis dan

keuangan, perjanjian bisnis dan ketenagakerjaan serta pada dasar – dasar

keuangan. Penguasaan pada kompetensi ini meliputi pengetahuan, pemahaman

dan keterampilan pada komponen - komponen dalam kompetensi fundamental

bisnis tersebut. Institute Akuntan Manajemen Indonesia (IAMI) mengungkapkan

bahwa dalam dunia kerja, lulusan akuntansi diperlukan untuk memiliki

kompetensi mengenai fundamental bisnis sehingga mampu membantu manajemen

dalam mengambil keputusan dan memberikan informasi mengenai pengaruh dari

keputusan tersebut.

Bowden dan Master (1993) mengungkapkan lulusan akuntansi tidak

memiliki keterampilan teknis yang sesuai dengan harapan pemberi kerja, hal ini

disebabkan karena lulusan akuntansi tidak memiliki pengalaman dalam memasuki

dunia kerja melalui praktik kerja nyata. Pemberi kerja berharap bahwa lulusan

akuntansi tidak hanya sekedar memiliki pengetahuan namun juga keterampilan

teknis yang dibutuhkan dalam kompetensi fundamental bisnis. Namun, lulusan

akuntansi hanya diarahkan pada penguasaan dan pengembangan ilmu

pengetahuan bukan terhadap keahlian tertentu sebagai seorang praktisi yang

terampil. Hal ini mengakibatkan adanya perbedaan atau gap antara kompetensi

yang dimiliki oleh lulusan akuntansi dengan kompetensi yang diharapkan pemberi

Ha1a : Terdapat perbedaan antara kompetensi yang diharapkan pemberi kerja terhadap lulusan akuntansi dengan kompetensi yang dimiliki oleh lulusan akuntansi mengenai ekonomi bisnis.

Ha1b : Terdapat perbedaan antara kompetensi yang diharapkan pemberi kerja terhadap lulusan akuntansi dengan kompetensi yang dimiliki oleh lulusan akuntansi mengenai manajemen informasi.

Ha1c : Terdapat perbedaan antara kompetensi yang diharapkan pemberi kerja terhadap lulusan akuntansi dengan kompetensi yang dimiliki oleh lulusan akuntansi mengenai matematika bisnis dan keuangan.

Ha1d : Terdapat perbedaan antara kompetensi yang diharapkan pemberi kerja terhadap lulusan akuntansi dengan kompetensi yang dimiliki oleh lulusan akuntansi mengenai perjanjian bisnis dan ketenagakerjaan.

Ha1e : Terdapat perbedaan antara kompetensi yang diharapkan pemberi kerja terhadap lulusan akuntansi dengan kompetensi yang dimiliki oleh lulusan akuntansi mengenai fundamental keuangan.

2.2.2. Akuntansi Manajemen dan Pelaporan Keuangan

Kompetensi akuntansi manajemen dan pelaporan keuangan menurut IAMI

meliputi pengetahuan dan keterampilan teknis pada akuntansi biaya dan BEP,

manajemen biaya stratejik dan budgeting, pengukuran kinerja manajemen dan

dalam menyajikan laporan keuangan. Penguasaan pada kompetensi tersebut

dibutuhkan bagi lulusan akuntansi yang bekerja pada sebuah perusahaan, sehingga

dapat membantu manajemen dalam pengambilan keputusan terkait dengan kinerja

keuangan perusahaan termasuk dalam penyusunan laporan keuangan yang

dibutuhkan.

Pemberi kerja berharap bahwa lulusan akuntansi tidak hanya sekedar

memiliki pengetahuan namun juga pada keterampilan yang memang dibutuhkan

dalam kompetensi akuntansi manajemen dan pelaporan keuangan. Namun, lulusan

akuntansi hanya diarahkan terhadap penguasaan dan pengembangan ilmu

akuntansi tidak memiliki keterampilan teknis yang sesuai dengan harapan pemberi

kerja karena lulusan akuntansi tidak memiliki pengalaman dalam memasuki dunia

kerja melalui praktik kerja nyata (Bowden dan Master, 1993). Hal ini

memunculkan adanya perbedaan atau gap antara kompetensi yang dimiliki oleh

lulusan akuntansi dengan kompetensi yang diharapkan pemberi kerja.

Ha2a : Terdapat perbedaan antara kompetensi yang diharapkan pemberi kerja terhadap lulusan akuntansi dengan kompetensi yang dimiliki oleh lulusan akuntansi mengenai akuntansi biaya dan BEP

Ha2b : Terdapat perbedaan antara kompetensi yang diharapkan pemberi kerja terhadap lulusan akuntansi dengan kompetensi yang dimiliki oleh lulusan akuntansi mengenai manajemen biaya strategik dan penganggaran Ha2c : Terdapat perbedaan antara kompetensi yang diharapkan pemberi kerja terhadap lulusan akuntansi dengan kompetensi yang dimiliki oleh lulusan akuntansi mengenai pengukuran kinerja dan balanced scorecard Ha2d : Terdapat perbedaan antara kompetensi yang diharapkan pemberi kerja terhadap lulusan akuntansi dengan kompetensi yang dimiliki oleh lulusan akuntansi mengenai pelaporan keuangan

2.2.3. Manajemen Strategik

Penguasaan lulusan akuntansi pada bidang manajemen strategik meliputi

perencanaan dan pengambilan keputusan manajemen stratejik, pemasaran dan

aliansi stratejik, manajemen operasi, manajemen keuangan dan investasi yang

meliputi risiko dan imbalan serta pasar keuangan. Penguasaan pada bidang

tersebut mencakup pengetahuan dan keterampilan teknis dalam penerapannya

termasuk melakukan analisis dan evaluasi. Penguasaan ini diperlukan bagi lulusan

akuntansi yang bekerja di sebuah perusahaan yang akan membantu dalam

penyusunan rencana – rencana strategis operasional bagi perusahaan.

Bowden dan Master (1993) mengungkapkan lulusan akuntansi tidak

akuntansi hanya diarahkan terhadap penguasaan dan pengembangan ilmu

pengetahuan bukan terhadap keahlian tertentu sebagai seorang praktisi pada

kompetensi manajemen strategik. Hal ini mengakibatkan adanya perbedaan antara

kompetensi yang dimiliki oleh lulusan akuntansi dengan kompetensi yang

diharapkan pemberi kerja karena lulusan akuntansi tidak memiliki pengalaman

dalam dunia kerja melalui praktik kerja nyata.

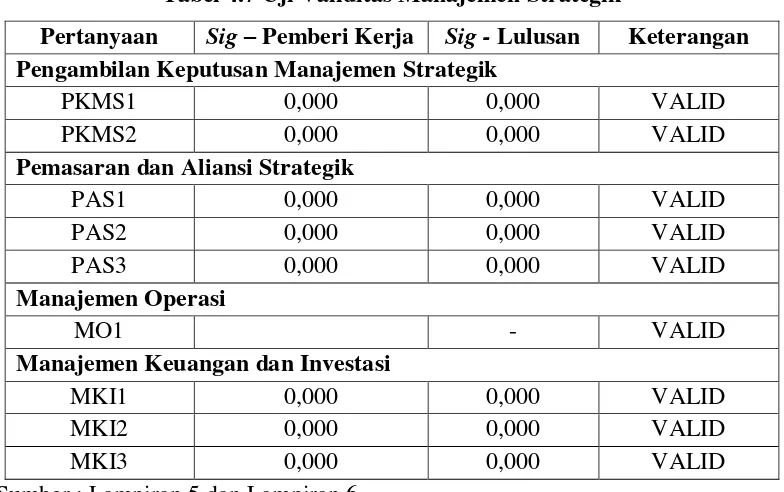

Ha3a : Terdapat perbedaan antara kompetensi yang diharapkan pemberi kerja terhadap lulusan akuntansi dengan kompetensi yang dimiliki oleh lulusan akuntansi mengenai pengambilan keputusan manajemen strategik. Ha3b : Terdapat perbedaan antara kompetensi yang diharapkan pemberi kerja terhadap lulusan akuntansi dengan kompetensi yang dimiliki oleh lulusan akuntansi mengenai pemasaran dan aliansi stratejik.

Ha3c : Terdapat perbedaan antara kompetensi yang diharapkan pemberi kerja terhadap lulusan akuntansi dengan kompetensi yang dimiliki oleh lulusan akuntansi mengenai manajemen operasi.

Ha3d : Terdapat perbedaan antara kompetensi yang diharapkan pemberi kerja terhadap lulusan akuntansi dengan kompetensi yang dimiliki oleh lulusan akuntansi mengenai manajemen keuangan dan investasi.

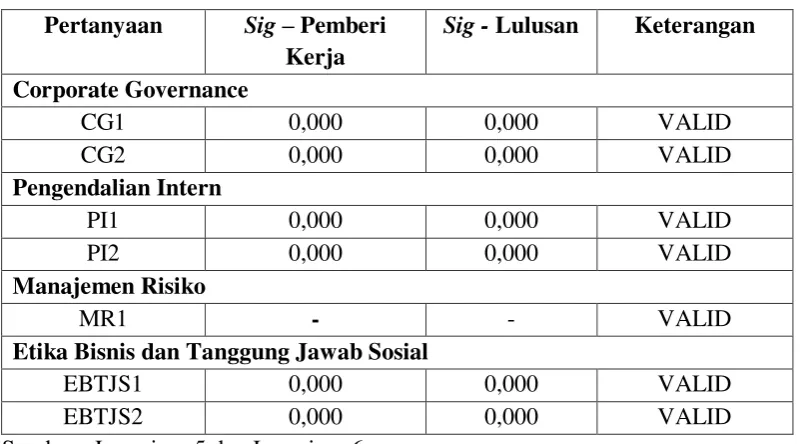

2.2.4. Corporate Governance dan Manajemen Risiko

IAMI mengungkapkan lulusan akuntansi yang bekerja dalam sebuah

perusahaan harus dapat memastikkan bahwa perusahaan melakukan aturan

perundangan yang berlaku baik dan tidak mengesampingkan prinsip – prinsip yang berlaku. Oleh sebab itu, lulusan akuntansi diharapkan memiliki kompetensi

corporate governance, pengendalian intern, manajemen risiko serta etika bisnis

dan tanggung jawab sosial. Lulusan akuntansi untuk dapat menjalankan tugasnya

maka perlu memiliki penguasaan baik pada pengetahuan maupun keterampilan

Lulusan akuntansi dipersiapkan untuk menjadi seorang yang professional

melalui pengembangan ilmu pengetahuan dan tidak dipersiapkan untuk menjadi

praktisi yang terampil untuk memasuki dunia kerja. Lulusan akuntansi tidak

memiliki keterampilan teknis yang sesuai dengan harapan pemberi kerja yang

disebabkan oleh lulusan akuntansi tidak memiliki pengalaman dalam dunia kerja

(Bowden dan Master, 1993). Hal ini mengakibatkan munculnya perbedaan atau

gap antara kompetensi yang diharapkan pemberi kerja pada lulusan akuntansi

dengan kompetensi yang dimiliki oleh lulusan akuntansi pada kompetensi –

kompetensi corporate governance dan manajemen risiko.

Ha4a : Terdapat perbedaan antara kompetensi yang diharapkan pemberi kerja terhadap lulusan akuntansi dengan kompetensi yang dimiliki oleh lulusan akuntansi mengenai corporate governance.

Ha4b : Terdapat perbedaan antara kompetensi yang diharapkan pemberi kerja terhadap lulusan akuntansi dengan kompetensi yang dimiliki oleh lulusan akuntansi mengenai pengendalian intern

Ha4c : Terdapat perbedaan antara kompetensi yang diharapkan pemberi kerja terhadap lulusan akuntansi dengan kompetensi yang dimiliki oleh lulusan akuntansi mengenai manajemen risiko

Ha4d : Terdapat perbedaan antara kompetensi yang diharapkan pemberi kerja terhadap lulusan akuntansi dengan kompetensi yang dimiliki oleh lulusan akuntansi mengenai etika bisnis dan tanggung jawab sosial

2.2.5. Audit dan Assurance

Institute Akuntan Publik Indonesia (IAPI) mengungkapkan bahwa untuk

menjadi seorang akuntan publik, lulusan akuntansi perlu memiliki kapabilitas dan

professionalisme mengenai audit dan assurance yang meliputi pengetahuan dan

keterampilan yang dibutuhkan dalam penugasan audit, penugasan atestasi dan

dari perencanaan penugasan, mendokumentasikan bukti yang dipeorleh hingga

dalam penyusunan laporan yang dibutuhkan.

Lulusan akuntansi tidak dipersiapkan menjadi seorang praktisi yang

terampil, sebab mereka hanya dibekali dengan pengetahuan. Hal ini

mengakibatkan, lulusan akuntansi tidak memiliki keterampilan teknis yang sesuai

dengan harapan pemberi kerja karena lulusan akuntansi tidak dipersiapkan dengan

pengalaman praktik kerja nyata (Bowden dan Master, 1993). Kurangnya

keterampilan teknis tersebut mengakibatkan muncul perbedaan antara kompetensi

yang diharapkan pemberi kerja terhadap kompetensi yang dimiliki oleh lulusan

akuntansi.

Ha5a: Terdapat perbedaan antara kompetensi yang diharapkan pemberi kerja terhadap lulusan akuntansi dengan kompetensi yang dimiliki oleh lulusan akuntansi mengenai penugasan audit.

Ha5b: Terdapat perbedaan antara kompetensi yang diharapkan pemberi kerja terhadap lulusan akuntansi dengan kompetensi yang dimiliki oleh lulusan akuntansi mengenai penugasan atestasi dan assurance.

Ha5c: Terdapat perbedaan antara kompetensi yang diharapkan pemberi kerja terhadap lulusan akuntansi dengan kompetensi yang dimiliki oleh lulusan akuntansi mengenai jasa akuntansi dan review.

Ha5d: Terdapat perbedaan antara kompetensi yang diharapkan pemberi kerja terhadap lulusan akuntansi dengan kompetensi yang dimiliki oleh lulusan akuntansi mengenai aturan etika dan independensi

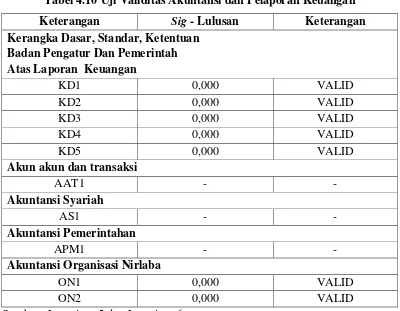

2.2.6. Akuntansi dan Pelaporan Keuangan

Mengenai akuntansi dan pelaporan keuangan, IAPI menjelaskan seorang

lulusan akuntansi sebagai akuntan publik perlu memiliki penguasaan mengenai

prinsip – prinsip akuntansi baik badan pengatur maupun pemerintah yang berlaku

umum di Indonesia untuk entitas komersial, organisasi nirlaba, dan entitas

organisasi tersebut beserta pengukuran, pengakuan, penilaian, perhitungan,

penyajian dan pengungkapan. Penguasaan yang diharapkan dalam dunia kerja ini

meliputi pengetahuan dan keterampilan yang dibutuhkan dalam melaksanakan

tugasnya sebagai akuntan publik.

Lulusan akuntansi tidak memiliki keterampilan teknis yang sesuai dengan

harapan pemberi kerja karena lulusan akuntansi tidak memiliki pengalaman dalam

dunia kerja (Bowden dan Master, 1993). Hal ini dikarenakan lulusan akuntansi

memiliki lulusan akuntansi tidak dipersiapkan dengan keahlian tertentu maupun

menjadi seorang praktisi yang terampil. Oleh sebab itu, kompetensi yang dimiliki

oleh lulusan akuntansi berbeda dengan kompetensi yang diharapkan pemberi kerja

mengenai akuntansi dan pelaporan keuangan.

Ha6a: Terdapat perbedaan antara kompetensi yang diharapkan pemberi kerja terhadap lulusan akuntansi dengan kompetensi yang dimiliki oleh lulusan akuntansi mengenai kerangka dasar, standar, ketentuan badan pengatur dan pemerintah atas laporan keuangan.

Ha6b: Terdapat perbedaan antara kompetensi yang diharapkan pemberi kerja terhadap lulusan akuntansi dengan kompetensi yang dimiliki oleh lulusan akuntansi mengenai akun-akun dan transaksi

Ha6c: Terdapat perbedaan antara kompetensi yang diharapkan pemberi kerja terhadap lulusan akuntansi dengan kompetensi yang dimiliki oleh lulusan akuntansi mengenai akuntansi transaksi syariah.

Ha6d: Terdapat perbedaan antara kompetensi yang diharapkan pemberi kerja terhadap lulusan akuntansi dengan kompetensi yang dimiliki oleh lulusan akuntansi mengenai akuntansi pemerintahan.

Ha6e: Terdapat perbedaan antara kompetensi yang diharapkan pemberi kerja terhadap lulusan akuntansi dengan kompetensi yang dimiliki oleh lulusan akuntansi mengenai akuntansi organisasi nirlaba.

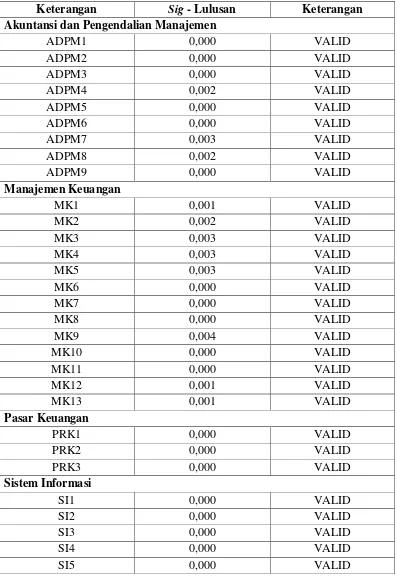

2.2.7. Akuntansi Manajemen, Manajemen Keuangan dan Sistem Informasi Lulusan akuntansi yang bekerja sebagai akuntan public menurut IAPI

akuntansi dan pengendalian manajemen, manajemen keuangan, pasar keuangan

dan sistem informasi. Tidak hanya pengetahuan dan pemahaman, namun lulusan

akuntansi juga diharapkan mampu dalam menerapkan apa yang dimilikinya

termasuk melakukan analisis maupun evaluasi terhadap kompetensi – kompetensi tersebut dalam jasa yang ditawarkan oleh seorang akuntan publik.

Lulusan akuntansi tidak dipersiapkan untuk menjadi praktisi yang terampil

untuk memasuki dunia kerja melalui praktik kerja (magang) karena mereka

dipersiapkan menjadi orang yang profesional. Oleh sebab itu lulusan akuntansi

tidak memiliki keterampilan teknis yang sesuai dengan harapan pemberi kerja

karena kurangnya pengalaman pada lulusan akuntansi (Bowden dan Master,

1993). Hal ini mengakibatkan munculnya perbedaan antara kompetensi yang

diharapkan pemberi kerja pada lulusan akuntansi dengan kompetensi yang

dimiliki oleh lulusan akuntansi.

Ha7a: Terdapat perbedaan antara kompetensi yang diharapkan pemberi kerja terhadap lulusan akuntansi dengan kompetensi yang dimiliki oleh lulusan akuntansi mengenai akuntansi dan pengendalian manajemen. Ha7b: Terdapat perbedaan antara kompetensi yang diharapkan pemberi kerja terhadap lulusan akuntansi dengan kompetensi yang dimiliki oleh lulusan akuntansi mengenai manajemen keuangan.

Ha7c: Terdapat perbedaan antara kompetensi yang diharapkan pemberi kerja terhadap lulusan akuntansi dengan kompetensi yang dimiliki oleh lulusan akuntansi mengenai pasar keuangan.

Ha7d: Terdapat perbedaan antara kompetensi yang diharapkan pemberi kerja terhadap lulusan akuntansi dengan kompetensi yang dimiliki oleh lulusan akuntansi mengenai sistem informasi.

2.2.8. Lingkungan Bisnis, Hukum Komersial dan Perpajakan

Lulusan akuntansi yang bekerja sebagai seorang akuntan publik selain

pengetahuan dan pemahaman serta mampu dalam penerapannya mengenai

lingkungan bisnis baik secara konsep ekonomi maupun corporate governance,

hukum komersial maupun perpajakan dalam melakukan jasanya baik jasa audit

dan assurance, jasa atestasi, maupun pemberian jasa konsultasi lainnya.

Pemberi kerja berharap bahwa lulusan akuntansi memiliki keterampilan

teknis yang dibutuhkan, bukan hanya sekedar pada ilmu pengetahuan. Namun,

lulusan akuntansi tidak memiliki keterampilan teknis yang sesuai dengan harapan

pemberi kerja karena lulusan akuntansi tidak memiliki pengalaman ketika

memasuki dunia kerja (Bowden dan Master, 1993). Lulusan sarjana akuntansi

hanya diarahkan terhadap penguasaan dan pengembangan ilmu pengetahuan

bukan terhadap keahlian tertentu sebagai seorang praktisi. Hal ini mengakibatkan

adanya perbedaan antara kompetensi yang dimiliki oleh lulusan akuntansi dengan

kompetensi yang diharapkan pemberi kerja

Ha8a : Terdapat perbedaan antara kompetensi yang diharapkan pemberi kerja terhadap lulusan akuntansi dengan kompetensi yang dimiliki oleh lulusan akuntansi mengenai lingkungan bisnis.

Ha8b : Terdapat perbedaan antara kompetensi yang diharapkan pemberi kerja terhadap lulusan akuntansi dengan kompetensi yang dimiliki oleh lulusan akuntansi mengenai hukum komersial.

24

BAB III

METODOLOGI PENELITIAN

3.1. Obyek dan lokasi penelitian

Obyek penelitian adalah lulusan akuntansi Universitas Katolik

Soegijapranata (alumni) dan pemberi kerja yakni perusahaan dan KAP di kota

Semarang dan lokasi yang digunakan pada penelitian ini adalah di Kota

Semarang.

3.2. Populasi dan sampel

Populasi yang digunakan pada penelitian ini yaitu lulusan akuntansi

Universitas Katolik Soegijapranata (alumni) dan pemberi kerja yakni perusahaan

dan KAP tempat bekerja lulusan akuntansi Universitas Katolik Soegijapranata.

Sampel lulusan akuntansi yang digunakan ialah lulusan akuntansi

Universitas Katolik Soegijapranata yang sudah bekerja. Pemilihan sampel

menggunakan metode snowball sampling. Snowball sampling yaitu pemilihan

sampel melalui proses bergulir dari satu responden ke responden yang lain,

pemilihan sampel ini awal mulanya jumlahnya sedikit kemudian menjadi lebih

banyak. Pemilihan sampel dengan metode snowball sampling ini dilakukan karena

jumlah responden yang tidak dapat ditentukan secara pasti.

Pemilihan sampel untuk pemberi kerja yakni manajer perusahaan dan

KAP. Pemilihan sampel pemberi kerja akan menggunakan metode judgment

sampling dengan ketentuan pemberi kerja memiliki lulusan akuntansi Universitas

3.3. Metode pengumpulan data 3.3.1. Jenis dan sumber data

Data yang digunakan dalam penelitian ini adalah data primer, yakni data

yang diperoleh secara langsung dari sumber pertama. Sumber data diperoleh dari

lulusan akuntansi Universitas Katolik Soegijapranata dan pemberi kerja baik

perusahaan maupun KAP.

3.3.2. Teknik pengumpulan data

Untuk memperoleh data tersebut dilakukan dengan teknik survey. Teknik

survey adalah metode pengumpulan data primer dengan memberikan pertanyaan – pertanyaan kepada responden individu (Hartono, 2013).

3.3.3. Alat pengumpulan data

Data akan diperoleh melalui penyebaran kuesioner kepada responden baik

dengan bertemu langsung dengan responden maupun tidak langsung yakni

melalui e-mail maupun google form. Data untuk kuesioner dikembangkan dari

kompetensi – kompetensi yang dirilis oleh IAMI dan IAPI.

3.3.4. Pengujian alat pengumpulan data 3.3.4.1. Pengujian Validitas

Uji validitas digunakan untuk mengukur tepat atau tidaknya dari setiap

pertanyaan kuesioner atau indikator yang digunakan dalam penilaian variable

(Muniarti dkk., 2013). Metode pengujian menggunakan pengujian Person

Correlation, indikator akan dikatakan valid apabila r hitung > r tabel dengan

3.3.4.2. Pengujian Realibilitas

Uji realibilitas merupakan alat ukur yang digunakan untuk mengukur

realibilitas atau keandalan suatu kuesioner yang merupakan indikator dari variable

(Muniarti dkk., 2013). Uji realibilitas digunakan untuk mengukur konsistensi data

dari instrument penelitian. Metode pengujian menggunakan pengujian Cronbach

Alpha dan tipe data berskala dan semakin tinggi nilai dari Cronbach Alpha maka

indikator yang digunakan dalam penelitian semakin reliable. Kriteria reliabilitas

sebagai berikut :

Interval Cronbach Alpha Kriteria

>0,9 Reliabilitas Sempurna

0,7 – 0,9 Reliabilitas Tinggi

0,5 – 0,7 Reliabilitas Moderat

<0,5 Reliabilitas Rendah

3.4. Definisi dan pengukuran variable penelitian

Dalam penelitian ini, setiap variable penelitian terdapat dua persepsi

responden yang akan diteliti yakni persepsi responden sebagai pemberi kerja yang

memiliki harapan kepada lulusan akuntansi dan persepsi responden sebagai

lulusan akuntansi terhadap kemampuan yang dimilikinya.

3.4.1. Kompetensi mengenai Fundamental Bisnis 3.4.1.1. Ekonomi Bisnis

Persepsi lulusan akuntansi mengenai pemahaman dirinya terkait ekonomi

bisnis yaitu memiliki pemahaman dan mampu melakukan analisis terhadap

harga serta bisnis internasional. Semakin tinggi poin, lulusan akuntansi semakin

mampu dalam ekonomi bisnis.

Persepsi pemberi kerja mengenai harapan terhadap lulusan akuntansi

terkait dengan ekonomi bisnis yaitu yaitu memiliki pemahaman dan mampu

melakukan analisis terhadap ekonomi makro, kebijakan fiskal dan moneter,

ekonomi mikro, struktur pasar dan harga serta bisnis internasional. Semakin tinggi

poin, pemberi kerja berharap lulusan akuntansi mampu dalam ekonomi bisnis.

Pengukuran variable ini menggunakan instrument penelitian kompetensi

yang dikembangkan dari Silabus IAMI, pada pernyataan kompetensi mengenai

fundamental bisnis nomor 1 hingga nomor 5. Pengukuran menggunakan skala

likert 5 poin, skala satu menyatakan sangat tidak setuju hingga skala lima yang

menyatakan jawaban sangat setuju.

3.4.1.2. Manajemen Informasi

Persepsi lulusan akuntansi mengenai pemahaman dirinya terkait

manajemen informasi yaitu memiliki pemahaman mengenai dasar - dasar sistem

informasi pengembangan dan perancangan sistem serta sistem teknologi

informasi. Semakin tinggi poin, lulusan akuntansi semakin mampu dalam

manajemen informasi.

Persepsi pemberi kerja mengenai harapan terhadap lulusan akuntansi

terkait dengan manajemen informasi yaitu memiliki pemahaman mengenai dasar -

dasar sistem informasi pengembangan dan perancangan sistem serta sistem

teknologi informasi. Semakin tinggi poin, pemberi kerja berharap lulusan

Pengukuran variable ini menggunakan instrument penelitian kompetensi

yang dikembangkan dari Silabus IAMI, pada pernyataan kompetensi mengenai

fundamental bisnis nomor 6 hingga nomor 8. Pengukuran menggunakan skala

likert 5 poin, skala satu menyatakan sangat tidak setuju hingga skala lima yang

menyatakan jawaban sangat setuju.

3.4.1.3. Matematika Bisnis dan Keuangan

Persepsi lulusan akuntansi mengenai pemahaman dirinya terkait

matematika bisnis dan keuangan yaitu memiliki pemahaman mengenai teknik

matematika bisnis dan keuangan. Semakin tinggi poin, lulusan akuntansi semakin

mampu dalam matematika bisnis dan keuangan.

Persepsi pemberi kerja mengenai harapan terhadap lulusan akuntansi

terkait dengan matematika bisnis dan keuangan yaitu memiliki pemahaman

mengenai teknik matematika bisnis dan keuangan. Semakin tinggi poin, pemberi

kerja berharap lulusan akuntansi mampu dalam matematika bisnis dan keuangan.

Pengukuran variable ini menggunakan instrument penelitian kompetensi

yang dikembangkan dari Silabus IAMI, pada pernyataan kompetensi mengenai

fundamental bisnis nomor 9. Pengukuran menggunakan skala likert 5 poin, skala

satu menyatakan sangat tidak setuju hingga skala lima yang menyatakan jawaban

sangat setuju.

3.4.1.4. Perjanjian Bisnis dan Ketenagakerjaan

Persepsi lulusan akuntansi mengenai pemahaman dirinya terkait perjanjian

bisnis dan ketenagakerjaan yaitu memiliki pemahaman mengenai kontrak bisnis

hukum perdata, persaingan usaha, perlindungan konsumen dan ketenagakerjaan.

Semakin tinggi poin, lulusan akuntansi semakin mampu dalam perjanjian bisnis

dan ketenagakerjaan.

Persepsi pemberi kerja mengenai harapan terhadap lulusan akuntansi

terkait dengan perjanjian bisnis dan ketenagakerjaan yaitu memiliki pemahaman

mengenai kontrak bisnis seperti penyelesaian segketa dan mengenai undang -

undang kepailitan dan hukum perdata, persaingan usaha, perlindungan konsumen

dan ketenagakerjaan. Semakin tinggi poin, pemberi kerja berharap lulusan

akuntansi mampu dalam perjanjian bisnis dan ketenagakerjaan.

Pengukuran variable ini menggunakan instrument penelitian kompetensi

yang dikembangkan dari Silabus IAMI, pada pernyataan kompetensi mengenai

fundamental bisnis nomor 10 hingga nomor 11. Pengukuran menggunakan skala

likert 5 poin, skala satu menyatakan sangat tidak setuju hingga skala lima yang

menyatakan jawaban sangat setuju.

3.4.1.5. Fundamental Keuangan

Persepsi lulusan akuntansi mengenai pemahaman dirinya terkait

fundamental keuangan yaitu pemahaman mengenai rasio – rasio keuangan dan

instrument keuangan seperti obligasi, saham biasa dan preferensi, dan instrumen

keuangan jangka panjang lainnya. Semakin tinggi poin, lulusan akuntansi semakin

mampu dalam fundamental keuangan.

Persepsi pemberi kerja mengenai harapan terhadap lulusan akuntansi

terkait dengan fundamental keuangan yaitu memiliki pemahaman mengenai rasio

preferensi, dan instrumen keuangan jangka panjang lainnya. Semakin tinggi poin,

pemberi kerja berharap lulusan akuntansi mampu dalam fundamental keuangan.

Pengukuran variable ini menggunakan instrument penelitian kompetensi

yang dikembangkan dari Silabus IAMI, pada pernyataan kompetensi mengenai

fundamental bisnis nomor 12 hingga nomor 13. Pengukuran menggunakan skala

likert 5 poin, skala satu menyatakan sangat tidak setuju hingga skala lima yang

menyatakan jawaban sangat setuju.

3.4.2. Kompetensi mengenai akuntansi manajemen dan pelaporan keuangan

3.4.2.1. Akuntansi Biaya dan Break Even Point (BEP)

Persepsi lulusan akuntansi mengenai pemahaman dirinya terkait akuntansi

biaya dan BEP yaitu memiliki pemahaman dan mampu melakukan analisis dan

evaluasi pada job order costing, process costing dan Activity-based costing,

Absorption costing and variable costing, joint product and by-product costing dan

life-cycle costing, target costing, capacity costing dan theory of constraint dan

relevant costing dan Break Even Point (BEP). Semakin tinggi poin, lulusan

akuntansi semakin mampu dalam akuntansi biaya dan BEP.

Persepsi pemberi kerja mengenai harapan terhadap lulusan akuntansi

terkait dengan akuntansi biaya dan BEP yaitu memiliki pemahaman dan mampu

melakukan analisis dan evaluasi pada job order costing, process costing dan

Activity-based costing, Absorption costing and variable costing, joint product and

by-product costing dan life-cycle costing, target costing, capacity costing dan

tinggi poin, pemberi kerja berharap lulusan akuntansi mampu dalam akuntansi

biaya dan BEP.

Pengukuran variable ini menggunakan instrument penelitian kompetensi

yang dikembangkan dari Silabus IAMI, pada pernyataan kompetensi mengenai

akuntansi manajemen dan pelaporan keuangan nomor 1 hingga nomor 3.

Pengukuran menggunakan skala likert 5 poin, skala satu menyatakan sangat tidak

setuju hingga skala lima yang menyatakan jawaban sangat setuju.

3.4.2.2. Manajemen Biaya Strategik dan Budgeting

Persepsi lulusan akuntansi mengenai pemahaman dirinya terkait

manajemen biaya strategik dan budgeting yaitu memiliki pemahaman dan mampu

melakukan analisis dan evaluasi pada jenis – jenis biaya, biaya aktual, normal, dan standar serta activity-based management (ABM), budgeting, manajemen mutu

terpadu dan produktivitas. Semakin tinggi poin, lulusan akuntansi semakin

mampu dalam manajemen biaya strategik dan budgeting.

Persepsi pemberi kerja mengenai harapan terhadap lulusan akuntansi

terkait dengan manajemen biaya strategik dan budgeting yaitu memiliki

pemahaman dan mampu melakukan analisis dan evaluasi pada jenis – jenis biaya,

biaya aktual, normal, dan standar serta activity-based management (ABM),

budgeting, manajemen mutu terpadu dan produktivitas. Semakin tinggi poin,

pemberi kerja berharap lulusan akuntansi mampu dalam manajemen biaya

strategik dan budgeting.

Pengukuran variable ini menggunakan instrument penelitian kompetensi

akuntansi manajemen dan pelaporan keuangan nomor 4 hingga nomor 9.

Pengukuran menggunakan skala likert 5 poin, skala satu menyatakan sangat tidak

setuju hingga skala lima yang menyatakan jawaban sangat setuju.

3.4.2.3. Pengukuran Manajemen dan Balanced Scorecard

Persepsi lulusan akuntansi mengenai pemahaman dirinya terkait

pengukuran manajemen dan balanced scorecard yaitu memiliki pemahaman dan

mampu melakukan analisis dan evaluasi pada pengevaluasian kinerja dan

pengendaliannya, biaya dan ukuran kinerja serta dalam pengukuran kinerja

keuangan serta pengukuran kinerja berbasis balanced scorecard. Semakin tinggi

poin, lulusan akuntansi semakin mampu dalam pengukuran manajemen dan

balanced scorecard.

Persepsi pemberi kerja mengenai harapan terhadap lulusan akuntansi

terkait dengan pengukuran manajemen dan balanced scorecard yaitu memiliki

pemahaman dan mampu melakukan analisis dan evaluasi pada pengevaluasian

kinerja dan pengendaliannya, biaya dan ukuran kinerja serta dalam pengukuran

kinerja keuangan serta pengukuran kinerja berbasis balanced scorecard. Semakin

tinggi poin, pemberi kerja berharap lulusan akuntansi mampu dalam pengukuran

manajemen dan balanced scorecard.

Pengukuran variable ini menggunakan instrument penelitian kompetensi

yang dikembangkan dari Silabus IAMI, pada pernyataan kompetensi mengenai

akuntansi manajemen dan pelaporan keuangan nomor 10 hingga nomor 13.

Pengukuran menggunakan skala likert 5 poin, skala satu menyatakan sangat tidak

3.4.2.4. Pelaporan Keuangan

Persepsi lulusan akuntansi mengenai pemahaman dirinya terkait pelaporan

keuangan yaitu mampu dalam menyajikan laporan keuangan secara lengkap dan

utuh, memahami sistem dan proses akuntansi serta perkembangan terkini

pelaporan keuangan. Semakin tinggi poin, lulusan akuntansi semakin mampu

dalam pelaporan keuangan.

Persepsi pemberi kerja mengenai harapan terhadap lulusan akuntansi

terkait dengan pelaporan keuangan yaitu mampu dalam menyajikan laporan

keuangan secara lengkap dan utuh, memahami sistem dan proses akuntansi serta

perkembangan terkini pelaporan keuangan. Semakin tinggi poin pemberi kerja

berharap lulusan akuntansi mampu dalam pelaporan keuangan.

Pengukuran variable ini menggunakan instrument penelitian kompetensi

yang dikembangkan dari Silabus IAMI, pada pernyataan kompetensi mengenai

akuntansi manajemen dan pelaporan keuangan nomor 14 hingga nomor 16.

Pengukuran menggunakan skala likert 5 poin, skala satu menyatakan sangat tidak

setuju hingga skala lima yang menyatakan jawaban sangat setuju.

3.4.3. Kompetensi mengenai manajemen strategic

3.4.3.1. Perencanaan dan Pengambilan Keputusan Manajemen Stratejik Persepsi lulusan akuntansi mengenai pemahaman dirinya terkait

perencanaan dan pengambilan keputusan manajemen stratejik yaitu memiliki

pemahaman mengenai visi, misi, strategi dan model - model strategik, critical

strategik. Semakin tinggi poin, lulusan akuntansi semakin mampu dalam

perencanaan dan pengambilan keputusan manajemen stratejik.

Persepsi pemberi kerja mengenai harapan terhadap lulusan akuntansi

terkait dengan perencanaan dan pengambilan keputusan manajemen stratejik

yaitu memiliki pemahaman mengenai visi, misi, strategi dan model - model

strategik, critical success factors, change management, pengambilan keputusan

manajemen strategik. Semakin tinggi poin, pemberi kerja berharap lulusan

akuntansi mampu dalam perencanaan dan pengambilan keputusan manajemen

stratejik.

Pengukuran variable ini menggunakan instrument penelitian kompetensi

yang dikembangkan dari Silabus IAMI, pada pernyataan kompetensi mengenai

manajemen strategik nomor 1 hingga nomor 3. Pengukuran menggunakan skala

likert 5 poin, skala satu menyatakan sangat tidak setuju hingga skala lima yang

menyatakan jawaban sangat setuju.

3.4.3.2. Pemasaran dan Aliansi Stratejik

Persepsi lulusan akuntansi mengenai pemahaman di