SKRIPSI

PENERAPAN LAPORAN KEUANGAN

AKUNTANSI ORGANISASI NIRLABA:

“SESUAI PSAK NO. 45 ATAU TIDAK?”

(STUDI KASUS PADA PONPES DARUL FALAH

BANGSRI JEPARA)

SKRIPSI

Diajukan sebagai salah satu syarat untuk menyelesaikan Program Sarjana (S1)

pada Program Sarjana Universitas Islam Nahdlatul Ulama Jepara

Disusun oleh:

NOURMA AMALIA NIM. 111320000939

UNIVERSITAS ISLAM NAHDLATUL ULAMA

(UNISNU)

JEPARA

HALAMAN PENGESAHAN SKRIPSI

PENERAPAN LAPORAN KEUANGAN

AKUNTANSI ORGANISASI NIRLABA:

“SESUAI PSAK NO. 45 ATAU TIDAK?”

(STUDI KASUS PADA PONPES DARUL FALAH

BANGSRI JEPARA)

Skripsi ini telah disetujui untuk dipertahankan dihadapan tim penguji skripsi program SI Universitas Islam Nahdlatul Ulama Jepara.

Nama : NOURMA AMALIA

N I M : 111320000939

Program Studi : Akuntansi

Disetujui Oleh pembimbing:

Pembimbing I PembimbingII

Drs. DUL MUID, M.Si. Akt ALI SOFWAN, SE., M.Si

HALAMAN PENGESAHAN PENGUJI

PENERAPAN LAPORAN KEUANGAN

AKUNTANSI ORGANISASI NIRLABA:

“SESUAI PSAK NO. 45 ATAU TIDAK?”

(STUDI KASUS PADA PONPES DARUL FALAH

BANGSRI JEPARA)

Nama Penyusun : Nourma Amalia N I M : 111320000939 Program Studi : Akuntansi

Skripsi ini telah dipertahankan dihadapan penguji Progam studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Nahdlatul Ulama Jepara.

Pada hari ..., tanggal ...

Penguji I Penguji II

... ...

Mangesahkan Ketua

Program Studi Akuntansi

MOTTO

“ Seorang hamba memohon kepada Allah supaya diberikan bunga yang begitu indah, tetapi Allah memberikan sebuah ulat, hamba Allah marah kenapa diberi seekor hewan yang menjijikkan, dan ulatpun mengeluh kenapa ditakdirkan dengn wujud yang seperti itu sehingga setiap manusia membencinya danmerasa jijik ketika melihatnya.

Dan hamba Allah meminta kembali sebuah tanaman yang indah,tetapi Allah memberinya sebuah pohon kaktus yang banyak durinya yang tak dapat dipandangnya dengan indah, dan pohon kaktus itupun juga mengeluh kenapa dia ditakdirkan dengan bentuk yang seperti itu tidak dapat diraba semua makhluk hidup.

Tetapi dengan kesabaran, dengan keikhlasan suatu ketika seekor ulat berubah menjadi seekor kupu-kupunan indah, hamba Allah begitu senang melihatnya, dan pohon kaktus itupun berbunga indah sekali. Hamba Allah baru sadar dengan kesabaran dan keikhlasan suatu saat kita akan mendapatkan apa yang kita butuhkan”.

PERSEMBAHAN

Skripsi ini penulis persembahkan khusus untuk:

1. Ayahandha dan Ibundha H. Arifin dan Hj. Siti Zumaroh tercinta yang telah memberikan semua kasih dan sayangnya yang tiada tergantikan dan yang selalu mendoakan tanpa kenal waktu dengan sebuah harapan semoga menjadi insane yang bermafaar, sukses, bahagia, sholekhah, dan beruntung didunia maupun diakhirat, dan pesan Ayahanda selalu bersikap berani tetapi jangan pernah meningalkan kesopanan.

2. Semua saudara-saudara, Adek-adek (M. Dendi Rahman dan M. Dimas Sirajuddin), yang selalu setia membantu dan menerima serta memberikan semangat tanpa putus asa kepada mbak agar mampu menyelesaikan skripsi ini dengan baik.

3. Spesial untuk jodohku, calon Imamku yang selalu aku sambut dengan senyuman kebahagiaan untuk selalu hadir menemaniku hingga nanti akhir masa sampai tutup usiaku, dan yang selalu member semangat, selalu memberi pelajaran dalam setiap langkah hidupku.

4. Teman-teman mahasiswa/i UNISNU khususnya fakultas Ekonomi dan Bisnis (FEB), khususnya angkatan tahun 2010 serta semua pihak yang tidak dapat saya sebutkan satu persatu, semoga pengorbanannya diberkati dan diridhoi Allah yang maha pengasih lagimaha penyanyang.

PERNYATAAN KEASLIAN SKRIPSI

Saya menyatakan dengan sesunguhnya bahwa skripsi yang saya susun sebagai syarat untuk memperoleh gelar Sarjana dari Program S-1 jurusan Akuntansi seluruhnya merupakan hasil karya saya sendiri dan belum pernah diajukan sebagai pemenuhan persyaratan untuk memperoleh gelar Strata 1 (S-1) dari Universitas Islam Nahdlatul Ulama Jepara maupun dari perguruan tinggi lain.

Adapun bagian-bagian tertentu dalam penulisan Skripsi yang saya kutip dari karya orang lain telah dituliskan sumbernya secara jelas dengan norma, kaidah, dan etika, penulisan ilmiah.

Dengan ini menyatakan sebagai berikut:

1. Skripsi Judul: PENERAPAN LAPORAN KEUANGAN AKUNTANSI ORGANISASI NIRLABA: “SESUAI PSAK NO. 45 ATAU TIDAK?” (STUDI KASUS PADA PONPES DARUL FALAH BANGSRI JEPARA).

2. Saya juga mengakui bahwa hasil karya ini, dapat diselesaikan berkat bimbingan dan dukungan penuh dari pembimbing saya yaitu:

a. Pembimbing I : Drs. DUL MUID, M.Si. Akt b. Pembimibng II : ALI SOFWAN, SE., M.Si

Apabila di kemudian hari ditemukan seluruh atau sebagian skripsi ini bukan hasil karya saya sendiri atau adanya plagiat dalam bagian-bagian tertentu, saya bersedia menerima PENCABUTAN GELAR AKADEMIK yang saya sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan yang berlaku.

Jepara, Maret 2014

PENERAPAN LAPORAN KEUANGAN AKUNTANSI ORGANISASI NIRLABA: “SESUAI PSAK NO. 45 ATAU TIDAK?” (STUDI KASUS PADA PONPES DARUL FALAH

BANGSRI JEPARA)

Nourma Amalia

Universitas islam Nahdlatul Ulama (UNISNU) Jepara

ABSTRAK

Pengertian organisasi nirlaba adalah organisasi yang tujuannya lebih menekankan kepada pencapaian manfaat bagi para anggota dan masyarakat daripada aspek keuangan organisasi. Suatu organisasi nirlaba yang tujuan utamanya adalah mendukung atau terlibat aktif dalam berbagai aktifitas publik tanpa berorientasi mencari keuntungan moneter atau komersil. Karakteristik organisasi nirlaba seperti yayasan berbeda dengan organisasi swasta (profit). Perbedaan utama yang mendasar terletak pada cara organisasi memperoleh sumber daya yang dibutuhkan untuk melakukan berbagai aktivitas operasinya. Pernyataan Standar Akuntansi Keuangan (PSAK) No. 45 merupakan Standar Akuntansi khusus untuk Pelaporan Keuangan untuk Organisasi Nirlaba yang menyajikan informasi mengenai data keuangan dari suatu badan usaha untuk pihak-pihak yang berkepentingan. Namun demikian pada kenyataannya belum tentu semua organisasi menerapkan standar tersebut.

Metode pengumpulan data yang digunakan adalah wawancara dan dokumentasi. Metode analisis data yang digunakan yaitu metode deskriptif dan metode komparatif. Hasil penelitian yang dapat disimpulkan adalah pelaporan keuangan akuntansi organisasi nirlaba belum sesuai dengan standart PSAK no. 45 karena tidak sepenuhnya menerapkan Laporan posisi keuangan, Laporan aktivitas, Laporan arus kas, dan Catatan atas laporan keuangan.

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT, atas limpahan rahmat, taufiq dan hidayahNya yang tiada tara, sehingga penelitian dan penulisan skripsi ini dapat terselesaikan. Sholawat dan salam semoga selalu tercurah pada junjungan Nabi Agung Muhammad SAW, keluarga, sahabat, thabiit, dan thabiin, dengan perjuangan yang tinggi dan keikhlasan yang mendalam dalam membrantas kebodohan dan menegakkan kebenaran di muka bumi ini.

Skripsi yang berjudul “ PENERAPAN LAPORAN KEUANGAN AKUNTANSI ORGANISASI NIRLABA : SESUAI PSAK NO. 45 / TIDAK? STUDI KASUS PADA PONPES DARUL FALAH BANGSRI JEPARA merupakan hasil penelitian yang ditulis dalam rangka memenuhi syarat untuk mendapatkan gelar akademik Sarjana (S1), Universitas Isalam Nahdlatul Ulama (UNISNU) Jepara. Penulis sangat sadar bahwa apa yang telah kami raih bukanlah suatu hal mutlak yang berdiri sendiri. Selain atas maunah Allah sebagai Robbul jalil, kepedulian, bimbingan dan dorongan serta bantuan dari berbagai pihak juga turut menentukan apa yang kami raih ini. Oleh karena itu dalam kesempatan ini tidak terlalu berlebihan bila kami menyampaikan terimakasih terutama kepada yang terhormat

2. Bapak Setiyono, SE, MM Selaku Rektor Universitas Islam Nahdlatul Ulama (UNISNU) Jepara. Serta seluruh dosen yang telah mengajar penulis, dan seluruh karyawan yang telah memberikan pelayanan demi kelancaran seluruh proses studi yang penulis tempuh di UNISNU Jepara. 3. Bapak Abdul Muid, SE. MM, Selaku pembimbing I dan Bapak Ali

Sofwan selaku pembimbing II yang telah berkenan membimbing, mengarahkan penulis dengan kesabaran dan ketelatenan yang luar biasa, sehingga penulis dapat menyelesaikan skripsi ini.

4. Bapak KH. Taufiqul Hakim dan Ibunya Hj. Faizatul Mahsunah yang telah mengijinkan saya untuk melakukan penelitian di pondok pesantren Darul Falah Bangsri Jepara.

5. Kang Akmal Mahasimi selaku pengurus pondok pesantren Darul Falah Bangsri Jepara, mbak Watik selaku staf pondok pesantren, dan mbak Umi Hany selaku pengurus dipondok pesantren Darul Falah Bangsri Jepara. 6. Teman-teman seperjuangan di Universitas Islam Nahdlatul Ulama

(UNISNU) jepara dan teman-teman angkatan 2010 yang telah banyak memberi dorongan dan sebagai partner yang baik dalam berdiskusi.

Serta kepada seluruh pihak yang tidak mungkin penulis sebutkan satu persatu dalam tulisan ini, semoga amal baiknya dibalas oleh Allah SWT, dengan cara dimudahkan segala urusannya dan dilimpahkan rizqinya, Amin.

lapang dada dan semangat memperbaiki, penulis menerima segala kritikan demi memperbaiki skripsi ini. Dan semoga apa yang telah penulis tuangkan menjadi bagian dari kemanfaatan yang penulis harapkan.

Jepara, Maret 2014

Penulis

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN SKRIPSI ... ii

HALAMAN PENGESAHAN PENGUJI ... iii

MOTTO... iv

PERSEMBAHAN ... v

HALAMAN PERNYATAAN KEASLIAN SKRIPSI ………... ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ... 1

1.1.Latar Belakang ... 1

1.2.Ruang Lingkup Masalah ... 4

1.3.Rumusan Masalah ... 4

1.4.Tujuan Penelitian ... 5

1.5.Manfaat Penelitian ... 5

1.6.Sistematika Penulisan ... 6

BAB II TINJAUAN PUSTAKA ... 8

2.1. Landasan Teori... 8

2.1.1. Pengertian Akuntansi ... 8

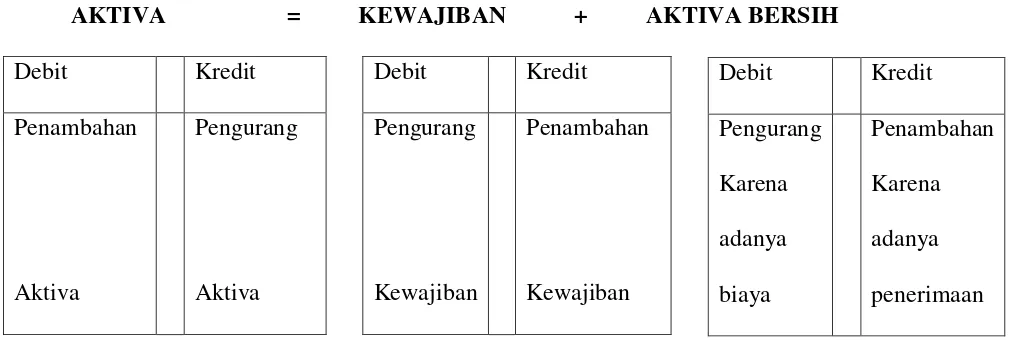

2.1.2. Persamaan Dasar Akuntansi untuk Organisasi Nirlaba ... 10

2.1.3. Laporan Keuangan untuk Organisasi Nirlaba Menurut PSAK No. 45………... 12

2.1.4. Pengertian Organisasi Nirlaba ... 20

2.1.5. Tujuan Laporan Keuangan Organisasi Nirlaba ... 24

2.1.6. Pengertian Yayasan ... 26

2.3. Kerangka Pemikiran... 34

BAB III METODE PENELITIAN... 36

3.1. Jenis dan Sumber Data ... 36

3.1.1. Jenis Data ... 36

3.1.2. Sumber Data ... 36

3.3. Metode Pengumpulan data……… . 37

3.5.Teknik Analisis Data... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 39

4.1. Gambaran Umum Obyek Penelitian ... 39

4.1.1. Gambaran Umum Perusahaan ...39

4.1.2. Sistem Kepemilikan/ Pengelolaan……….40

4.1.3. Struktur Organisasi………40

4.1.4. Program Pendidikan yang Diselenggarakan………..41

4.1.5. Kondisi Sosial Lingkungan Pondok Pesantren………….….41

4.1.6. Visi dan Misi Pondok Pesantren Roudlotul Mubtadiin…….42

4.1.7. Usaha Lain Dalam Pengembangan Pondok Pesantren……..43

4.2. Hasil Penelitian ... 43

4.3. Pembahasan ... 48

4.3.1. Akuntansi di Ponpes Roudlotul Mubtadiin Balekambang Mayong Jepara…………...50

4.3.2. Laporan keuangan Ponpes Roudlotul Mutadiin Sesuai Psak No. 45 Atau Tidak………..50

BAB V PENUTUP...54

5.1. Kesimpulan ... 54

5.2. Saran ... 55

DAFTAR TABEL

Persamaan Akuntansi untuk Organisasi Nirlaba

AKTIVA = KEWAJIBAN + AKTIVA BERSIH