UKURAN KANTOR AKUNTAN PUBLIK DAN OPINI AUDITOR TERHADAP AUDIT REPORT LAG

Studi Empiris di Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2008-2010

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Vony Marlinda Permatasari NIM : 082114066

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

PENGARUH PROFITABILITAS, SOLVABILITAS, UKURAN PERUSAHAAN, UKURAN KANTOR AKUNTAN PUBLIK DAN OPINI AUDITOR

TERHADAP AUDIT REPORT LAG

StudiEmpiris di Perusahaan Manufaktur yang Terdaftar di Bursa Efek IndonesiaTahun 2008-2010

S K R I P S I

DiajukanuntukMemenuhi Salah SatuSyarat MemperolehGelarSarjanaEkonomi

Program StudiAkuntansi

Oleh :

VonyMarlindaPermatasari NIM : 082114066

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

Our greatest glory is not about never falling, but rising

every time we fall.

(Oliver Good Smith)

“

Sepertipelangisehabishujan

itulahjanjisetiaMuTuhan

…

Dibalikdukakutelahmenanti

harta yang takternilaidanabad

i “

Kupersembahkanuntuk :

TuhanYesusKristus

PapakuBudidoyodanMamaku

Y. Sumarni

Kakakkutersayang Elizabeth Rosalia

vii

KATA PENGANTAR

Puji syukur dan terima kasih kehadirat Tuhan Yesus Kristus atas segala limpahan kasih dan karunia yang telah Ia berikan, sehingga dapat menyelesaikan skripsi dengan judul, “PENGARUH PROFITABILITAS, SOLVABILITAS, UKURAN PERUSAHAAN, UKURAN KANTOR AKUNTAN PUBLIK DAN OPINI AUDITOR TERHADAP AUDIT REPORT LAG”. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapatkan bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih kepada :

1. Tuhan Yesus Kristus atas berkat dan karunia yang tak terhingga.

2. Rektor Universitas Sanata Dharma Romo Dr. Ir. Paulus Wiryono Priyotamtama, S.J. yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

3. M. Trisnawati Rahayu, SE.,M.Si., Akt., QIA selaku dosen pembimbing yang telah dengan sabar membimbing, memberikan masukan serta pengarahan selama penyusunan skripsi ini.

4. Segenap Dosen pengajar, Staff dan Karyawan Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta yang telah memberikan ilmu pengetahuan dan fasilitas selama penulis mengikuti perkuliahan.

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... vi

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xii

ABSTRAK ... xiii

ABSTRACT ... xiv

BAB I PENDAHULUAN ... 1

A. LatarBelakangMasalah... 1

B. RumusanMasalah ... 4

C. TujuanPenelitian ... 5

D. ManfaatPenelitian ... 5

E. SistematikaPenulisan ... 6

BAB II TINJAUAN PUSTAKA... 8

A. Signaling Theory ... 8

B. Laporan Keuangan ... 10

C. Pengauditan (Auditing) ... 14

D. Audit Report Lag ... 18

E. Faktor – Faktor yang Berpengaruhterhadap Audit Report Lag ... 19

x

G. KerangkaPemikiran ... 32

H. Pengembangan Hipotesis ... 33

BAB III METODE PENELITIAN ... 38

A. JenisPenelitian ... 38

B. LokasidanWaktuPenelitian ... 38

C. PopulasidanSampelPenelitian ... 38

D. JenisdanSumber Data ... 39

E. TeknikPengumpulan Data ... 40

F. VariabelPenelitian ... 40

G. TeknikAnalisis Data ... 41

BAB IV GAMBARAN UMUM PERUSAHAAN ... 49

A. Bursa Efek Indonesia ... 49

B. Deskripsi Data ... 50

BAB V ANALISIS DATA DAN PEMBAHASAN ... 56

A. Deskripsi Data ... 56

B. Analisis Data ... 56

C. TeknikAnalisis Data ... 74

D. Pembahasan ... 84

BAB VI PENUTUP ... 89

A. Kesimpulan ... 89

B. KeterbatasanPenelitian ... 89

C. Saran ... 90

DAFTAR PUSTAKA ... 91

xi

DAFTAR TABEL

Halaman

Tabel 1.Daftar Perusahaan Yang MemenuhiKriteria ... 51

Tabel 2.TabelSampelPenelitian ... 57

Tabel 3. Data JumlahHariAudit Report Lag... 58

Tabel 4. Data PersentaseProfitabilitas Perusahaan ... 60

Tabel 5. Data PersentaseSolvabilitas Perusahaan ... 65

Tabel 6. Data Total Aset Perusahaan ... 63

Tabel 7. Data Ukuran Kantor AkuntanPublik ... 69

Tabel 8. Data Opini Auditor ... 71

Tabel 9.HasilUjiStatistikDeskriptif ... 73

Table 10.HasilUjiStatistikDeskriptifuntukVariabeldenganSkala Dummy ... 75

Tabel 11.HasilUjiNormalitas ... 78

Tabel 12.HasilUjiMultikolonieritas ... 76

Tabel 13.HasilUjiAutokorelasi ... 80

Tabel 14.HasilUjiRegresiBerganda R2 ... 81

Tabel 15.HasilUjiHipotesisAnalisisSimultan (Uji F) ... 82

xii

DAFTAR GAMBAR

xiii ABSTRAK

PENGARUH PROFITABILITAS, SOLVABILITAS, UKURAN PERUSAHAAN, UKURAN KANTOR AKUNTAN PUBLIK DAN OPINI

AUDITOR TERHADAPAUDIT REPORT LAG

(StudiEmpiris di Perusahaan Manufaktur yang Terdaftar di Bursa Efek IndonesiaTahun 2008-2010)

VonyMarlindaPermatasari NIM : 082114066 UniversitasSanata Dharma

Yogyakarta 2012

Penelitian ini dimaksudkan untuk menguji secara empiris pengaruh profitabilitas, solvabilitas, ukuran perusahaan, ukuran Kantor Akuntan Publik dan opini auditor terhadap audit report lag (jangka waktu penyelesaian audit). Sampel yang digunakan dalam penelitian ini adalah 123 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2008, 2009 dan 2010, yang sudah diseleksi dengan menggunakan purposive sampling.

Pengujian hipotesis dilakukan dengan menggunakan Uji Parsial (Uji T) dan Uji Simultan (Uji F). Sebelum dilakukan pengujian hipotesis telah dilakukan pengujian terhadap asumsi klasik yang meliputi uji normalitas, uji multikolinieritas, uji heteroskedastisitas dan uji autokorelasi.

Model regresi dinyatakan bebas dari asumsi klasik. Hasil dari pengujian secara simultan menunjukkan bahwa semua variable secara bersama–sama berpengaruh terhadap audit report lag. Hasil pengujian secara parsial menunjukkan bahwa hanya variable solvabilitas yang berpengaruh secara signifikan terhadap audit report lag dengan tingkat signifikansi sebesar 0,000. Sedangkan variable profitabilitas, ukuran perusahaan, ukuran kantor akuntan public dan opini auditor tidak berpengaruh secara signifikan, karena memiliki nilai probabilitas lebih besar dari 0,05.

xiv ABSTRACT

THE INFLUENCE OF PROFITABILITY, SOLVENCY, FIRM SIZE, SIZE OF PUBLIC ACCOUNTANT FIRMS AND AUDITOR OPINION

ON THE AUDIT REPORT LAG

(an Empirical Study at Manufacturing Companies at Indonesian Stock Exchange in 2008-2010)

VonyMarlindaPermatasari NIM : 082114066 UniversitasSanata Dharma

Yogyakarta 2012

This research was aimed to test empirically the influence of profitability, solvency, firm size, size of public accountant firms and auditor opinion on the audit report lag. The sample used in this research was manufacturing companies registered in Indonesian Stock Exchange in 2008, 2009 and 2010. Those companies had been selected by using purposive sampling.

The hypothesis testing was done by using partial test and simultaneous test. The classical assumption had been tested before the hypothesis testing consisting of normality test, multicolinearity test, heteroscedasticity test and autocorrelation test.

The regression model passed the classical assumption test. The result of simultaneous test showed that all variables influenced audit report lag. the result of partial test showed that only solvency variable which influenced significantly to audit report lag with significance level of 0,000. While, profitability, firm size, size of public accountant firms and ausitor opinion variabel had no significant influence on audit report lag because the profitability value was more than 0,05.

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Laporan keuangan merupakan sumber informasi yang mempunyai peranan penting dalam proses pengukuran dan penilaian kinerja sebuah perusahaan. Laporan keuangan yang dihasilkan dari proses akuntansi ini akan membantu semua pengguna untuk mengetahui kondisi keuangan suatu entitas serta membantu dalam membuat keputusan ekonomi (Haron

et al.,2006). Banyak pihak yang berkepentingan terhadap laporan keuangan seperti manajemen, kreditor, investor dan pemerintah. Khususnya dalam pasar modal pengguna laporan keuangan yang utama adalah investor. Laporan keuangan ini digunakan oleh para investor sebagai alat untuk memantau kinerja perusahaan yang sudah listing di Bursa Efek Indonesia.

akuntan publik yang terdaftar di Badan Pengawas Pasar Modal (BAPEPAM).

Berdasarkan peraturan Badan Pengawas Pasar Modal (BAPEPAM) Nomor X.K.2, Lampiran Keputusan Ketua Bapepam Nomor KEP– 36/PMK/2003 tentang Kewajiban Penyampaian Laporan Keuangan Berkala, Bapepam mewajibkan setiap perusahaan publik yang terdaftar di Pasar Modal untuk menyampaikan laporan keuangan tahunan yang disertai dengan laporan auditor independen kepada Bapepam selambat–lambatnya pada akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan tahunan. Selain itu, laporan keuangan tersebut juga harus memenuhi empat karakteristik utama laporan keuangan yaitu, laporan keuangan harus

relevan, reliable, comparability dan consistency agar berguna bagi pemakainya.

penundaan yang tidak semestinya dalam pelaporan maka informasi yang dihasilkan akan kehilangan relevansinya.

Perbedaan waktu antara tanggal laporan keuangan dengan tanggal laporan auditor independen mengindikasikan tentang lamanya waktu penyelesaian audit yang dilakukan oleh auditor. Perbedaan ini sering disebut dengan audit report lag. Penelitian ini dimaksudkan untuk mengkaji lebih dalam mengenai faktor–faktor yang mempengaruhi lamanya waktu penyelesaian audit atau audit report lag. Faktor–faktor tersebut diduga sangat berpengaruh terhadap ketepatan penyajian laporan keuangan. Terdapat beberapa faktor yang diduga mempengaruhi audit report lag antara lain yaitu, profitabilitas, solvabilitas, ukuran perusahaan, ukuran KAP dan opini auditor.

Menurut hasil penelitian Lianto (2010) perusahaan dengan profitabilitas yang tinggi cenderung membutuhkan waktu pengauditan laporan keuangn lebih cepat karena adanya tuntutan untuk menyampaikan

good news kepada publik. Begitu pula dengan solvabilitas perusahaan Lianto (2010) mengemukakan bahwa tingginya jumlah utang perusahaan akan menyebabkan proses audit relatif lebih lama karena auditor perlu meningkatkan kehati-hatian.

ditemukan bahwa faktor opini auditor tidak berpengaruh terhadap audit report lag. Meskipun tidak berpengaruh tetapi memberi indikasi bahwa perusahaan yang mendapatkan opini wajar tanpa pengecualian akan cenderung mengalami audit report lag yang lebih pendek, hal ini disebabkan karena tidak perlu negosiasi antara auditor dengan manajemen.

Dalam penelitian Januar dan Trisnawati (2010) juga menemukan bahwa ukuran Kantor Akuntan Publik mempengaruhi audit report lag. Hal ini disebabkan karena Kantor Akuntan Publik yang besar cenderung memiliki reputasi yang baik dan memberikan pelayanan pekerjaan audit yang lebih efektif dan efisien.

Berbagai penelitian tentang faktor–faktor ini telah dilakukan sebelumnya, namun hasilnya tidak konsisten. Berdasarkan hal ini peneliti ingin menguji kembali faktor–faktor yang berpengaruh terhadap audit report lag tersebut.

B. Rumusan Masalah

C. Tujuan Penelitian

Penelitian ini bertujuan untuk memperoleh bukti empiris mengenai pengaruh faktor profitabilitas, solvabilitas, ukuran perusahaan, ukuran Kantor Akuntan Publik dan opini auditor terhadap audit report lag.

D. Manfaat Penelitian

Manfaat dari penelitian ini dapat dijabarkan sebagai berikut: 1. Bagi Peneliti

Penelitian ini diharapkan dapat menjadi alat yang bermanfaat dalam mengimplementasikan pengetahuan penulis tentang auditing dan laporan keuangan serta audit report lag.

2. Bagi Auditor

Membantu mengidentifikasi faktor-faktor yang mempengaruhi audit report lag sehingga dapat mengoptimalkan kinerja yang berimbas pada tepatnya waktu pelaporan keuangan.

3. Bagi Perusahaan

Dapat digunakan sebagai bahan pertimbangan, khususnya yang berkaitan dengan proses audit sebelum laporan keuangan auditan diterbitkan.

4. Bagi Universitas

bahan referensi bagi pihak-pihak yang akan melakukan penelitian lebih lanjut mengenai permasalahan ini.

E. Sistematika Penulisan

Sistematika penulisan dalam penelitian ini terdiri dari 6 bab, yaitu : BAB I : Pendahuluan

Bab ini menguraikan latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian dan sistematika penulisan.

BAB II : Tinjauan Pustaka

Bab ini membahas mengenai teori-teori yang melandasi penelitian ini dan menjadi dasar acuan teori yang digunakan dalam analisis pada penelitian ini, yang meliputi landasan teori, penelitian terdahulu dan pengembangan hipotesis.

BAB III : Metode Penelitian

Bab ini membahas hal-hal yang berkaitan dengan penelitian antara lain, jenis penelitian, lokasi dan waktu penelitian, populasi dan sampel penelitian, variabel penelitian, teknik pengambilan sampel, serta teknik analisis data.

BAB IV : Gambaran Umum Perusahaan

BAB V : Analisis Data Dan Pembahasan

Bab ini membahas deskripsi objek penelitian yang terdiri dari deskripsi variabel dependen dan independen, analisis data dan interpretasi terhadap hasil analisis berdasarkan alat dan metode analisis yang digunakan dalam penelitian.

BAB VI : Penutup

8 BAB II

TINJAUAN PUSTAKA

A. Signaling Theory

Signalling Theory menekankan kepada pentingnya informasi yang dikeluarkan oleh perusahaan terhadap keputusan investasi pihak di luar perusahaan. Informasi merupakan unsur penting bagi investor dan pelaku bisnis karena informasi pada hakekatnya menyajikan keterangan, catatan atau gambaran baik untuk keadaan masa lalu, saat ini maupun keadaan masa yang akan datang bagi kelangsungan hidup suatu perusahaan dan bagaimana pasaran efeknya. Informasi yang lengkap, relevan, akurat dan tepat waktu sangat diperlukan oleh investor di pasar modal sebagai alat analisis untuk mengambil keputusan investasi.

melakukan kesalahan dalam pengambilan keputusan ekonomi, jika informasi yang disampaikan oleh manajemen perusahaan tidak sesuai dengan kondisi perusahaan yang sebenarnya. Sehingga terjadi asimetris informasi dimana manajer lebih superior dalam menguasai informasi dibanding pihak lain (stakeholder). Dalam rangka meminimalisir terjadinya informationasymmetry berdasar signaling theory, pihak manajemen wajib membuat struktur pengendalian internal yang mampu menjaga harta perusahaan dan menjamin penyusunan laporan keuangan yang dapat dipercaya.

Manfaat utama teori ini adalah akurasi dan ketepatan waktu penyajian laporan keuangan ke publik adalah sinyal dari perusahaan akan adanya informasi yang bermanfaat dalam kebutuhan untuk pembuatan keputusan dari investor. Semakin panjang audit report lag menyebabkan ketidakpastian pergerakan harga saham. Investor dapat mengartikan lamanya audit report lag dikarenakan perusahaan memiliki bad news

B. Laporan Keuangan

1. Pengertian Laporan Keuangan

Menurut Weygandt dan Kieso (2005), pengertian laporan keuangan adalah sebagai berikut:

“Laporan keuangan merupakan sarana utama dimana informasi

keuangan dikomunikasikan dengan pihak luar perusahaan, laporan ini memberikan sejarah kuantitatif perusahaan dalam satuan uang”. Menurut Haryono (2001:100), pengertian laporan keuangan adalah sebagai berikut :

“Suatu penyajian data keuangan termasuk catatan yang

menyertainya, bila ada yang dimaksudkan untuk mengkomunikasikan sumber daya ekonomi (aktiva) dan atau kewajiban suatu entitas pada saat tertentu atau perubahan atas aktiva dan atau kewajiban selama periode waktu tertentu sesuai dengan prinsip akuntansi yang berlaku umum atau basis akuntansi komprehensif selain prinsip akuntansi yang berlaku umum.”

2. Karakteristik Laporan Keuangan

Karakteristik kualitas laporan keuangan yang dinyatakan dalam Pernyataan Standar Akuntansi Keuangan (IAI,2009) No.1 adalah sebagai berikut :

a. Dapat dipahami

Dalam hal ini pemakai diasumsikan telah memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi.

b. Relevan

Sebuah informasi dapat dikatakan relevan bila dapat mempengaruhi keputusan ekonomi pemakai. Agar dapat bermanfaat, sebuah informasi harus dapat digunakan untuk mengevaluasi masa lalu, masa sekarang, dan masa mendatang (predictive value), menegaskan atau memperbaiki harapan yang dibuat sebelumnya (feedback value), juga harus tersedia tepat waktu bagi pengambil keputusan sebelum mereka kehilangan kesempatan atau untuk mempengaruhi keputusan yang diambil (timeliness).

c. Andal

Sebuah informasi dapat dikatakan memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian yang tulus dan jujur

(faithfull representation) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

d. Dapat dibandingkan

mengevaluasi posisi keuangan, kinerja, serta perubahan posisi keuangan secara relatif. Ketaatan pada standar akuntansi keuangan, termasuk pengungkapan kebijakan akuntansi yang digunakan oleh perusahaan, membantu pencapaian karakteristik ini.

3. Peraturan Badan Pengawas Pasar Modal ( BAPEPAM ) Tentang Laporan Keuangan

Berdasarkan karakteristik laporan keuangan, sebuah laporan keuangan dapat dikatakan berkualitas jika telah memenuhi kriteria sebagai laporan dengan kandungan informasi dapat dipahami, relevan, dapat diandalkan, dan mempunyai daya banding. Karakteristik relevan mengandung arti bahwa laporan tersebut mampu mendeskripsikan kondisi keuangan perusahaan secara tepat waktu. Dalam rangka memberikan informasi yang lebih cepat dan akurat kepada investor mengenai kondisi keuangan perusahan publik dan dalam rangka mengikuti perkembangan pasar modal global, Badan Pengawas Pasar Modal ( BAPEPAM ) mengeluarkan sebuah peraturan yang mengatur tentang batas waktu penerbitan laporan keuangan.

harus disertai dengan laporan akuntan dengan pendapat yang lazim dan disampaikan kepada BAPEPAM selambat-lambatnya pada akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan tahunan. Dalam peraturan ini disebutkan laporan keuangan yang harus disampaikan kepada BAPEPAM terdiri dari :

a. Neraca

b. Laporan Laba Rugi

c. Laporan Perubahan Ekuitas d. Laporan Arus Kas

e. Laporan lain serta materi penjelasan yang merupakan bagian intergral dari laporan keuangan jika dipersyaratkan oleh instansi yang berwenang sesuai dengan jenis industrinya.

f. Catatan atas laporan keuangan.

Peraturan yang kedua yaitu Peraturan BAPEPAM Nomor : I.H Gabungan Keputusan Direksi PT.Bursa Efek Jakarta Nomor:Kep-300/BEJ/07-2004 Tentang Peraturan Nomor I-H Tentang Sanksi yang menyatakan bahwa perusahaan tercatat yang melakukan pelanggaran terhadap Peraturan Bursa dikenakan sanksi oleh Bursa dengan ketentuan :

a. Peringatan tertulis I, keterlambatan Laporan Keuangan sampai 30 hari kalender terhitung sejak lampaunya batas waktu penyampaian Laporan Keuangan.

penyampaian Laporan Keuangan. Tercatat tetap tidak memenuhi kewajiban.

c. Peringatan tertulis III dan denda tambahan sebesar Rp. 150.000.000,- apabila mulai hari kalender ke 61 hingga ke 90 sejak lampaunya batas waktu penyampaian Laporan Keuangan.

d. Denda, setinggi-tingginya Rp. 500.000.000,- (lima ratus juta rupiah).

e. Penghentian sementara perdagangan efek perusahaan tercatat (suspensi) di Bursa, apabila mulai hari kalender ke 91 sejak lampaunya batas waktu penyampaian Laporan Keuangan dan tercatat tidak memenuhi kewajiban penyampaian Laporan Keuangan.

C. Pengauditan (Auditing)

1 . Pengertian Pengauditan (Auditing)

Menurut Haryono Jusup (2001:11), pengertian pengauditan dapat diartikan sebagai berikut:

“Suatu proses sistematis untuk mendapatkan dan mengevaluasi

Menurut Arrens et al. (2006), pengertian auditing dapat diartikan sebagai berikut :

“Auditing is the accumulation and evaluation of evidence about information to determine and report on the degree of correspondence between the information and established criteria.

Auditing should be done by competent, independent person.”

2. Tujuan Audit

Secara umum tujuan dilakukannya suatu auditing atas laporan keuangan adalah untuk memberikan suatu pernyataan pendapat mengenai apakah laporan keuangan klien telah disajikan secara wajar, dalam segala hal material, sesuai dengan prinsip akuntansi berlaku umum. Dalam audit biasanya dirumuskan tujuan khusus audit untuk setiap rekening yang dilaporkan dalam laporan keuangan. Tujuan khusus ini berasal dari asersi-asersi yang dibuat manajemen dalam laporan keuangan (Haryono 2001:117).

3. Jenis Audit

Menurut Haryono (2001:15) terdapat 3 jenis audit yaitu : a. Audit Laporan Keuangan (Financial Statement Audit)

menilai kewajaran laporan keuangan adalah dengan prinsip akuntansi berterima umum.

b. Audit Kesesuaian (Compliance Audit)

Audit kesesuaian adalah audit yang tujuannya untuk menentukan apakah pihak yang diaudit telah mengikuti prosedur atau aturan tertentu yang ditetapkan oleh pihak yang berwenang. Hasil audit kesesuaian umumnya dilaporkan kepada pihak yang berwenang pembuat prosedur. Audit kepatuhan banyak dijumpai dalam pemerintahan.

c. Audit Operasional (Operational Audit)

Audit operasional adalah pengkajian (review) atas setiap bagian dari prosedur dan metode yang ditetapkan suatu organisasi dengan tujuan untuk mengevaluasi efisiensi dan efektivitas. Hasil akhir dari audit operasional biasanya berupa rekomendasi kepada manajemen untuk perbaikan operasi.

4. Standar Auditing

Standar auditing yang telah ditetapkan dan disajikan oleh Ikatan Akuntan Indonesia adalah sebagai berikut :

a. Standar Umum, yaitu :

1) Audit harus dilaksanakan oleh seseorang atau lebih yang memiliki keahlian dan pelatihan teknis cukup sebagai auditor.

2) Dalam semua hal yang berhubungan dengan penugasan, independensi dalam sikap mental harus dipertahankan oleh auditor.

3) Dalam pelaksanaan auditor dan penyusun laporannya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama.

b. Standar Pekerjaan Lapangan, yaitu :

1) Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya. 2) Pemahaman yang memadai atas struktur pengendalian

intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan.

c. Standar Pelaporan

1) Laporan audit harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum.

2) Laporan audit harus menunjukan keadaan yang didalamnya prinsip akuntansi tidak secara konsisten diterapkan dalam penyusunan laporan keuangan periode berjalan dalam hubungannya dengan prinsip akuntansi yang diterapkan dalam periode sebelumnya.

3) Pengungkapan informasi dalam laporan keuangan harus dipandang memadai, kecuali yang dinyatakan lain dalam laporan audit.

4) Laporan audit harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan.

D. Audit Report Lag

Menurut Dyer dan Mchugh dalam Respati (2004) pengertian audit report lag adalah sebagai berikut :

“Auditor’sreport lag is the open interval of number of days from

the year end to the daterecorded as the opinion signature date in

Menurut pendapat dari Ahmad dan Kamarudin (2003) pengertian

audit report lag adalah sebagai berikut :

“Audit delay is the lengthof time from a company’s fiscal year end to the date of the auditor’s report”.

Dalam penelitian Subekti dan Widiyanti (2004), perbedaan waktu yang sering dinamai dengan audit report lag adalah :

“Perbedaan antara tanggal laporan keuangan dengan tanggal opini

audit dalam laporan keuangan yang mengindikasikan tentang lamanya waktu penyelesaian audit yang dilakukan oleh auditor. Untuk itu semakin panjang audit report lag nya semakin lama auditor dalam menyelesaikan pekerjaan auditnya.”

E. Faktor–Faktor yang Berpengaruh terhadap Audit Report Lag

1. Profitabilitas

Penilaian kinerja suatu perusahaan dapat dilihat dengan beberapa cara, salah satunya dengan melihat tingkat profitabilitasnya. Untuk menilai tingkat profitabilitas suatu perusahaan dapat dilihat dari Return On Asset, Return On Equity, Return on Investment, Profit Margin, Basic Earning Power dan Earning Per Share (Harahap, 2007: 304). Penelitian ini melakukan perhitungan profitabilitas dengan Return On Asset Rasio

(ROA), rasio ini mengukur kemampuan perusahaan menghasilkan laba berdasarkan tingkat total asset tertentu. Return On Asset Rasio (ROA) dipilih karena memiliki sifat yang menyeluruh atau dapat digunakan untuk mengukur efisiensi penggunaan modal, efisiensi produk dan efisiensi penjualan karena membandingkan laba dengan total asset tertentu. Selain itu ROA juga digunakan sebagai fungsi kontrol dan fungsi perencanaan perusahaan sehingga memiliki jangkauan yang meyeluruh.

news, sehingga good news tersebut dapat segera disampaikan kepada para investor dan pihak yang berkepentingan lainnya (Andi 2011).

2. Solvabilitas

Solvabilitas dimaksudkan sebagai kemampuan suatu perusahaan untuk membayar semua utangnya, baik dalam keadaan perusahaan masih berjalan maupun dalam keadaan likuidasi (Wirakusuma 2006). Analisis solvabilitas difokuskan terutama pada reaksi dalam neraca yang menunjukkan kemampuan untuk melunasi utang lancar dan utang tidak lancar. Solvabilitas dapat diukur dengan beberapa cara antara lain dengan menghitung debt to equity ratio, debt service ratio dan total debt to total asset. Dalam penelitian ini solvabilitas diukur dengan menghitung rasio

total debt to total asset ratio (TDTA) dengan membandingkan antara jumlah aktiva (total asset) dengan jumlah utang (baik jangka pendek ataupun jangka panjang). Rasio ini digunakan untuk mengetahui sejauh mana utang perusahaan dapat ditutupi oleh aktiva yang dimiliki serta mengindikasikan tingkat kesehatan perusahaan.

Sejalan dengan penelitian Carslaw dan Kaplan (1991) memperoleh hubungan yang signifikan antara solvabilitas dengan audit report lag perusahaan. Semakin tinggi rasio utang terhadap total aktiva, semakin lama rentang waktu yang dibutuhkan untuk penyelesaian audit laporan keuangan tahunan.

3. Ukuran Perusahaan

Ukuran perusahaan merupakan gambaran besar kecilnya perusahaan yang ditentukan bersadarkan sebuah ukuran yang dapat dinilai dari beberapa aspek. Besar kecilnya ukuran perusahaan antara lain dapat dilihat dari total aktiva,total penjualan dan kapitalisasi pasar. Dapat dilihat dari total aktiva karena semakin besar aktiva perusahaan maka akan semakin besar pula modal yang ditanam. Semakin besar total penjualan maka akan semakin banyak perputaran uang yang dilakukan, semakin besar kapitalisasi pasar maka akan semakin besar pula perusahaan dikenal oleh masyarakat. Penelitian ini mendasarkan penilaian ukuran perusahaan pada total aktivanya.

Secara umum kategori ukuran perusahaan ada 3, yaitu: a. Perusahaan Besar (Large Firm)

Perusahaan besar adalah perusahaan yang memiliki kekayaan bersih lebih besar dari Rp 10 Milyar termasuk tanah dan bangunan. Memiliki penjualan lebih dari Rp 50 Milyar/tahun.

b. Perusahaan Menengah (Medium Size)

Perusahaan menengah adalah perusahaan yang memiliki kekayaan bersihRp 1-10 Milyar termasuk tanah dan bangunan. Memiliki hasil penjualan lebih besar dari Rp 1 Milyar dan kurang dari Rp 50 Milyar.

c. Perusahaan Kecil (Small Firm)

Perusahaan kecil adalah perusahaan yang memiliki kekayaan bersih paling banyak Rp 200 juta tidak termasuk tanah dan bangunan dan memiliki hasil penjualan minimal Rp 1 Milyar/tahun.

tingkat kesalahan dalam penyusunan laporan keuangan yang memudahkan auditor dalam melakukan audit laporan keuangan.

Selain itu perusahaan besar juga cenderung memberikan insentif untuk mengurangi audit report lag dikarenakan perusahaan–perusahaan tersebut dimonitor secara ketat oleh investor, pengawas modal dan pemerintah. Pihak ini sangat berkepentingan terhadap informasi yang termuat dalam laporan keuangan (Subekti 2005).

4. Ukuran Kantor Akuntan Publik

Berdasarkan Surat Keputusan Menteri Keuangan No.43/KMK.017/1997 tertanggal 27 Januari 1997 sebagaimana telah diubah dengan Surat Keputusan Menteri Keuangan No. 470/KMK.017/1999 tertanggal 4 Oktober 1999 dalam Haryono Jusup (2001:19), Kantor Akuntan Publik (KAP) adalah lembaga yang memiliki izin dari Menteri Keuangan sebagai wadah bagi Akuntan Publik dalam menjalakan pekerjaannya.

Terdapat empat kategori ukuran KAP yaitu : a. Kantor Akuntan Publik Internasional. b. Kantor Akuntan Publik Nasional. c. Kantor Akuntan Publik Lokal. d. Kantor Akuntan Publik Lokal Kecil.

Dalam perkembangannya dewasa ini KAP Internasional yang disebut KAP the big four adalah Price Water House Cooper, Klynfeld Peat Marwick Goedelar, Ernst dan Young dan Delloite Tauche Thomatshu. Sementara menurut Yuliana dan Aloysia (2004:115) Kantor Akuntan Publik di Indonesia yang telah berafiliasi dengan KAP the big four adalah:

a. Kantor Akuntan Publik Price Water House Cooper, yang bekerjasama dengan Kantor Akuntan Publik Drs. Hadi Susanto dan rekan.

b. Kantor Akuntan Publik KPMG (Klynfeld Peat Marwick Goedelar), yang bekerjasama dengan Kantor Akuntan Publik Sidharta dan Wijaya.

c. Kantor Akuntan Publik Ernst dan Young, yang bekerjasama dengan Kantor Akuntan Publik Drs. Sarwoko dan Sanjoyo.

Kantor Akuntan Publik Internasional atau yang di kenal dengan the big four dianggap dapat melaksanakan auditnya secara efisien dan memiliki jadwal waktu yang lebih tinggi untuk menyelesaikan audit tepat pada waktunya. Waktu audit yang lebih cepat adalah cara bagi Kantor Akuntan Publik besar untuk mempertahankan reputasinya, karena jika tidak menyelesaikan audit dengan cepat maka untuk tahun yang akan datang mereka akan kehilangan kliennya. KAP yang besar juga di dukung oleh kualitas dan kuantitas sumber daya manusia yang lebih baik sehingga berpengaruh pada kualitas jasa dan audit report lag yang sedikit (Subekti 2005).

5. Opini Auditor

Tujuan utama dilakukannya audit atas laporan keuangan adalah untuk mendapatkan pernyataan pendapat dari auditor bahwa laporan keuangan klien disajikan secara wajar, sesuai dengan prinsip berterima umum di Indonesia. Pendapat auditor ini sangatlah penting bagi perusahaan ataupun pihak-pihak lain yang membutuhkan hasil dari laporan keuangan auditan. Terdapat lima tipe pendapat laporan audit yang diterbitkan oleh auditor (Mulyadi, 2002:20-22) yaitu :

a. Pendapat wajar tanpa pengecualian (Unqualified Opinion)

keuangan, konsistensi penerapan prinsip akuntansi berterima umum tersebut, serta pengungkapan memadai dalam laporan keuangan. b. Pendapat wajar tanpa pengecualian dengan bahasa penjelasan

(Unqualified Opinion report with Explanatory Language)

Pendapat ini diberikan apabila audit telah dilaksanakan atau telah sesuai standar auditing. Penyajian laporan keuangan sesuai prinsip akuntansi yang diterima umum, tetapi terdapat keadaan tertentu yang mengharuskan auditor menambahkan suatu paragraf penjelasan (penjelasan lain) laporan audit, meskipun tidak mempengaruhi pendapat wajar tanpa pengecualian atas laporan keuangan.

c. Pendapat wajar dengan pengecualian (Qualified Opinion)

Auditor memberikan pendapat wajar dengan pengecualian dalam laporan audit apabila lingkup audit dibatasi klien, auditor tidak dapat melaksanakan prosedur audit penting atau tidak dapat memperoleh informasi penting karena kondisi-kondisi yang berada diluar kekuasaan klien maupun auditor, laporan keuangan tidak disusun dengan prinsip akuntansi yang berterima umum digunakan dalam penyusunan laporan keuangan tidak ditetapkan secara konsisten.

d. Pendapat tidak wajar (adverse Opinion)

laporan keuangan klien tidak disusun berdasarkan prinsip akuntansi berterima umum sehingga tidak menyajikan secara wajar posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas perusahaan klien.

e. Pernyataan tidak memberikan pendapat (Disclaimer of Opinion) Jika auditor tidak menyatakan pendapat atas laporan keuangan auditor, maka laporan audit ini disebut dengan laporan tanpa pendapat (no opinion report).

Kondisi yang menyebabkan auditor menyatakan tidak memberikan pendapat adalah:

1) Pembatasan yang luar biasa sifatnya terhadap lingkungan audit.

2) Auditor tidak independen dalam hubungannya dengan kliennya.

F. Penelitian Terdahulu

Beberapa penelitian tentang faktor–faktor yang berpengaruh terhadap audit report lag telah dilakukan sebelumnya baik didalam negeri maupun diluar negeri.

Berikut ini adalah ringkasan beberapa penelitian terdahulu :

1. Penelitian audit report lag di Selandia Baru, Carslaw dan Kaplan (1991) menguji audit report lag dengan menggunakan variabel ukuran perusahaan, pendapatan, pos-pos luar biasa, opini audit, auditor, bulan berakhirnya tahun fiskal, kepemilikan perusahaan dan proporsi hutang (diproksikan dengan rasio total utang dengan total aset). Penelitian ini menggunakan data laporan keuangan perusahaan publik pada tahun 1987 dan 1988. Variabel-variabel yang mempengaruhi audit report lag

pada tahun 1987 meliputi ukuran perusahaan, pengumuman kerugian,

extraordinary item, jenis opini, struktur kepemilikan perusahaan. Pada tahun 1988, variabel yang berpengaruh terdiri atas ukuran perusahaan, jenis industri, pengumuman kerugian, dan proporsi hutang terhadap total aset. Hasil penelitian Carslaw dan Kaplan (1991) menunjukkan bahwa hanya variabel ukuran perusahaan dan pengumuman kerugian yang konsisten berpengaruh terhadap audit report lag selama periode penelitian.

profitabilitas, solvabilitas, keberadaan internal audit, reputasi auditor, dan jenis opini. Wirakususma memakai dua tahap analisis,tahap pertama menunjukkan bahwasanya rentang waktu penyelesaian audit laporan keuangan dipengaruhi jenis opini, solvabilitas, keberadaan internal auditor, dan ukuran perusahaan. Tahap kedua memperlihatkan, rentang waktu penyelesaian audit laporan keuangan bersama-sama dengan variabel solvabilitas dan opini auditor mempengaruhi rentang waktu pengumuman laporan keuangan auditan ke publik. Rerata audit report lag pada penelitian ini sebesar 99,92 hari.

3. Penelitian Subekti dan Widiyanti (2004) menggunakan sampel 72 perusahaan manufaktur dan finansial yang terdaftar di BEI pada tahun 2001. Terdapat lima faktor yang diuji, yaitu profitabilitas perusahaan, ukuran perusahaan, sektor industri perusahaan, jenis pendapat akuntan publik, dan ukuran KAP, tampak bahwa kelima faktor tersebut berpengaruh signifikan terhadap audit report lag. Rata-rata audit report lag yang terjadi adalah 98,38 hari.

terbukti berhubungan secara signifikan dengan audit report lag. Ketiga variabel tersebut yaitu opini auditor, jenis industri dan anak perusahaan multinasional.

5. Penelitian yang dilakukan Supriyanti dan Rolinda (2007) ini mengambil judul Analisis Faktor-Faktor Yang Mempengaruhi Audit Delay (Studi Empiris Pada Perusahaan Manufaktur dan Finansial di Indonesia). Penelitian ini dilakukan dengan sampel penelitian perusahaan manufaktur dan finansial yang terdaftar di Bursa Efek Indonesia tahun 2004-2005 terhadap 36 sampel perusahaan, variable yang digunakan adalah Ukuran Perusahaan, Debt To Equity Ratio,

Profitabilitas, Ukuran KAP, Jenis Pendapat/Opini, dan Jenis Industri perusahaan. Hasil penelitian berdasarkan analisis regresi menunjukan bahwa secara signifikan Ukuran KAP dan Jenis Industri Perusahaan berpengaruh signifikan terhadap Audit Delay, sedangkan Ukuran Perusahaan, Debt To Equity Ratio, Tingkat Profitabilitas dan Jenis Pendapat/Opini menunjukan hipotesis yang diajukan tidak dapat terbukti atau tidak mempunyai pengaruh terhadap Audit Delay.

6. Pada tahun 2010 Lianto dan Kusuma melakukan penelitian dengan menggunakan 5 faktor, yaitu profitabilitas, solvabilitas, ukuran perusahaan, umur perusahaan dan jenis industri. Hasilnya adalah faktor profitabilitas, solvabilitas dan umur perusahaan berpengaruh terhadap

7. Pada tahun yang sama Meylisa Januar Iskandar dan Estralita Trisnawati melakukan penelitian terhadap audit report lag. Penelitian ini menggunakan sampel sebanyak 890 perusahaan, atau 128 untuk masing–masing periode tahun 2003 sampai dengan tahun 2009. Hasilnya adalah klasifikasi industri, laba atau rugi tahun berjalan dan besarnya KAP berpengaruh terhadap audit report lag. Sedangkan total asset, opini auditor dan dept proportion tidak mempunyai pengaruh terhadap audit report lag.

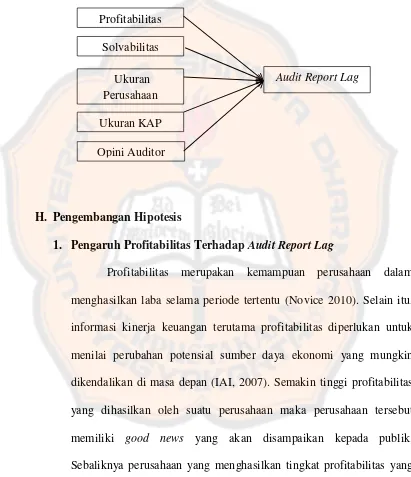

G. Kerangka Pemikiran

Tingkat relevansi informasi dalam sebuah laporan keuangan dipengaruhi oleh audit report lag yang pada akhirnya akan mempengaruhi tingkat kepastian dalam pengambilan keputusan. Hal ini disebabkan karena ketepatan penyampaian laporan keuangan keuangan sebuah perusahaan dipengaruhi oleh jangka waktu penyelesaian audit yang dipengaruhi oleh berbagai faktor.

Penelitian ini menguji faktor-faktor yang yang mempengaruhi

Berdasarkan gambaran tersebut, hubungan antara variabel akan diperlihatkan pada gambar dibawah ini :

Gambar 1. Hubungan Antar Variabel

H. Pengembangan Hipotesis

1. Pengaruh Profitabilitas Terhadap Audit Report Lag

Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan laba selama periode tertentu (Novice 2010). Selain itu, informasi kinerja keuangan terutama profitabilitas diperlukan untuk menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan di masa depan (IAI, 2007). Semakin tinggi profitabilitas yang dihasilkan oleh suatu perusahaan maka perusahaan tersebut memiliki good news yang akan disampaikan kepada publik. Sebaliknya perusahaan yang menghasilkan tingkat profitabilitas yang rendah, laporan keuangannya akan mengandung bad news akan cenderung memiliki audit report lag yang panjang.

Profitabilitas Solvabilitas

Ukuran Perusahaan Ukuran KAP Opini Auditor

Hal ini sesuai dengan penelitian yang dilakukan oleh Carslaw dan Kaplan (dalam Subekti, 2005) yang menyatakan bahwa perusahaan yang melaporkan kerugian meminta auditor untuk mengatur waktu auditnya lebih lama dibandingkan biasanya. Sebaliknya Andi (2011) menemukan bahwa perusahaan yang mampu menghasilkan profit akan cenderung mengalam audit report lag yang lebih pendek karena memiliki good news yang harus segera disampaikan.

Ha1 : Profitabilitas berpengaruh terhadap audit report lag.

2. Pengaruh Solvabilitas Terhadap Audit Report Lag

Solvabilitas merupakan kemampuan perusahaan dalam memenuhi kewajibannya baik jangka panjang maupun jangka pendek. Perusahaan yang mempunyai tingkat solvabilitas yang tinggi menunjukkan bahwa perusahaan tersebut sedang mengalami kesulitan keuangan karena proporsi utang lebih tinggi daripada total aktivanya.

Kesulitan keuangan yang dialami perusahaan ini menyebabkan

audit report lag menjadi lebih panjang karena auditor perlumeningkatkan kehati-hatiannya terhadap laporan keuangan yang diaudit. Hal ini sejalan dengan penelitian Carslaw dan Kaplan (1991) memperoleh hubungan yang signifikan antara solvabilitas dengan

audit report lag perusahaan. Semakin tinggi rasio utang terhadap total aktiva, semakin lama rentang waktu yang dibutuhkan untuk penyelesaian audit laporan keuangan tahunan. Dengan demikian, hipotesis yang akan diuji adalah:

Ha2 : Solvabilitas berpengaruh terhadap audit report lag.

3. Pengaruh Ukuran Perusahaan Terhadap Audit Report Lag

Hal ini sejalan dengan penelitian yang dilakukan oleh Lianto (2010) yang menyatakan bahwa perusahaan besar cenderung lebih cepat dalam menyelesaikan auditnya karena dimonitori oleh pemerintah, investor dan pengawas permodalan. Sedangkan menurut Subekti (2005) menyatakan bahwa perusahaan besar akan cenderung lebih cepat dalam menyelesaikan auditnya karena manajemen berskala besar cenderung memberikan insentif untuk mengurangi audit report lag nya. Dengan demikian hipotesis yang akan diuji adalah :

Ha3 : Ukuran perusahaan berpengaruh terhadap audit report lag. 4. Pengaruh Ukuran Kantor Akuntan Publik Terhadap Audit Report

Lag

lebih kecil untuk mempertahankan reputasinya. Untuk itu, hipotesis yang akan diuji adalah :

Ha4 : Ukuran Kantor Akuntan Publik berpengaruh terhadap audit report lag.

5. Pengaruh Opini Auditor terhadap Audit Report Lag

Opini yang diberikan oleh auditor atas laporan keuangan yang disajikan perusahan akan berpengaruh terhadap audit report lag. Berdasarkan penelitian Subekti dan Widiyanti (2004) membuktikan bahwa audit report lag yang lebih panjang dialami oleh perusahaan yang menerima pendapat selain unqualified opinion. Hal ini dikarenakan, proses pemberian pendapat tersebut melibatkan negosiasi dengan klien, konsultasi dengan partner audit yang lebih senior atau staf teknis, dan perluasan lingkup audit. Lain halnya dengan perusahaan yang menerima pendapat unqualified opinion, perusahaan tersebut akan melaporkan pendapat tepat waktu karena merupakan berita baik. Dalam hal ini, opini audit yang baik (unqualified opinion)

harus mengemukakan bahwa laporan keuangan telah diaudit sesuai dengan ketentuan Standar Akuntansi Keuangan dan tidak ada penyimpangan material yang dapat mempengaruhi pengambilan keputusan. Untuk itu hipotesis yang akan diuji adalah :

38 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah penelitian empiris (empirical research), yaitu penelitian terhadap fakta empiris yang diperoleh berdasarkan observasi dan pengalaman (Indriantoro dan Supomo, 2002: 29). Dalam penelitian ini fakta empiris diperoleh dengan cara melakukan pengujian terhadap data-data sekunder perusahaan manufaktur yang sudah terdaftar di Bursa Efek Indonesia tahun 2008-2010.

B. Lokasi dan Waktu Penelitian

1. Penelitian ini dilakukan di Pojok Bursa Efek Indonesia (BEI) Universitas Kristen Duta Wacana Yogyakarta.

2. Waktu penelitian dilaksanakan pada bulan Februari-Mei 2012. C. Populasi dan Sampel Penelitian

1. Populasi Penelitian

Populasi adalah keseluruhan data dari objek yang akan diteliti (Sugiyono, 2008: 61). Populasi yang akan digunakan dalam penelitian ini adalah perusahaan manufaktur yang sudah go public

yang mendominasi perusahaan–perusahaan lain yang listing di BEI.

2. Sampel Penelitian

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi (Sangadji, 2010: 186). Sampel yang akan digunakan dalam penelitian ini dilakukan dengan menggunakan purposive sampling, yaitu pengambilan sampel yang dilakukan dengan mengambil sampel dari populasi berdasarkan suatu ktiteria tertentu (Jogiyanto, 2010: 79). Adapun kriteria sampel yang digunakan dalam penelitian ini adalah sebagai berikut :

a. Perusahaan yang secara konsisten terdaftar di Bursa Efek Indonesia dari tahun 2008, 2009 dan 2010.

b. Laporan Keuangan yang berakhir pada tanggal 31 Desember lengkap dengan catatan atas laporan keuangannya.

c. Laporan keuangan pada tahun sampel telah diaudit oleh Kantor Akuntan Publik.

d. Laporan keuangan yang menggunakan mata uang Rupiah. D. Jenis dan Sumber Data

2008, 2009 dan 2010. Tahun keuangan 2008, 2009 dan 2010 digunakan dengan pertimbangan agar dapat memberikan gambaran terbaru mengenai

audit report lag yang dialami perusahaan publik di Indonesia saat ini. Data ini diperoleh dari www.idx.co.id melalui Pojok Bursa Efek Indonesia Universitas Kristen Duta Wacana Yogyakarta.

E. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini adalah dengan metode dokumentasi. Metode dokumentasi merupakan metode pengumpulan data dengan cara melihat dan mempelajari catatan–catatan atau dokumen perusahaan sesuai dengan data yang diperlukan.

F. Variabel Penelitian

Terdapat 2 variabel utama yang akan diteliti dalam penelitian ini, yaitu : Variabel Independen dan Variabel Dependen.

1. Variabel Independen (X)

Menurut Jonathan Sarwono (2006) variabel independen adalah variabel stimulus atau variabel yang mempengaruhi variabel lain. Variabel independen dalan penelitian ini terdiri dari :

X1 = Profitabilitas

X2 =Solvabilitas

X3 = Ukuran perusahaan

X4 = Ukuran Kantor Akuntan Publik

2. Variabel Dependen (Y)

Menurut Jonathan Sarwono (2006) variabel dependen adalah variabel yang memberikan reaksi atau respon jika dihubungkan dengan variabel independen. Dalam penelitian ini, variabel dependennya adalah audit report lag yang diukur secara kuantitatif menggunakan jumlah hari. Audit report lag merupakan lamanya waktu penyelesaian audit yang diukur dari tanggal penutupan tahun buku hingga tanggal diterbitkannya laporan audit. Seperti yang telah diatur oleh Badan Pengawas Pasar Modal di Indonesia perusahaan go public harus menyerahkan laporan keuangan tahunannya disertai dengan opini auditor kepada BAPEPAM dan mengumumkan kepada publik selambat-lambatnya pada akhir bulan ketiga setelah tanggal laporan keuangan atau dalam jangka waktu 90 hari.

G. Teknik Analisis Data

Sebelum dilakukan teknik analisis data maka perlu perhitungan data yang dilakukan dengan langkah–langkah sebagai berikut :

1. Menghitung jumlah audit report lag.

Keterangan :

Return on Asset (ROA) : Rasio Tingkat Profitabilitas.

Net Income : Jumlah laba bersih perusahaan.

Total Asset : Jumlah asset yang dimiliki perusahaan. 3. Menghitung besarnya solvabilitas perusahaan.

4. Menghitung total asset perusahaan.

Total asset perusahaan dilihat dari jumlah asset yang dimiliki perusahaan klien yang tercantum pada laporan keuangan perusahaan pada akhir periode yang telah diaudit.

5. Menggolongkan ukuran Kantor Akuntan Publik.

Ukuran Kantor Akuntan Publik (KAP) dibedakan menjadi 2 jenis, yaitu KAP Big Four meliputi KPMG Internasional (Siddharta, Siddharta & Widjaya), Ernst & Young (Purwantono,Sarwoko dan Sandjaja), Pricewaterhouse Coopers (Haryanto Sahari & Rekan dan Tanudiredja, Wibisana & Rekan) dan Deloitte (Oesman Bing Satrio & Rekan). Variabel ini diproksikan dengan variabel dummy yaitu :

a. Jika perusahaan menggunakan jasa KAP big four maka diberikan kode 1.

b. Jika perusahaan menggunakan jasa KAP non-big four

6. Menggolongkan opini auditor.

Opini auditor diklasifikasikan menjadi 2 yaitu, wajar tanpa pengecualian (unqualified opinion) dan selain wajar tanpa pengecualian. Variabel ini diproksikan dengan variabel dummy

yaitu :

a. Jika perusahaan mendapat opini wajar tanpa pengecualian (unqualified opinion) maka diberi kode 1.

b. Jika mendapat opini selain unqualified opinion diberi kode 0.

Setelah hasil perhitungan diatas diketahui maka terlebih dahulu dilakukan pengujian statistik deskriptif. Statistik deskriptif berfungsi sebagai penganalisis data dengan menggambarkan sampel data yang telah dikumpulkan tanpa penggeneralisasian. Hasilnya memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (Mean), standar deviasi, nilai maksimum dan minimum sehingga secara kontekstual dapat lebih mudah dimengerti oleh pembaca.

Setelah hasil dari perhitungan diatas diketahui maka dilakukan pengujian terhadap penyimpangan asumsi klasik yang terdiri dari :

1. Uji Normalitas

distribusi data yang normal atau mendekati normal (Ghozali,2006). Dalam penelitian ini uji normalitas menggunakan Kolmogorov-Smirnov.Dasar pengambilan keputusan adalah melihat angka probabilitas, dengan ketentuan:

a. Probabilitas > 0,05 : hipotesis diterima karena data berdistribusi secara normal.

b. Probabilitas < 0,05 : hipotesis ditolak karena data tidak berdistribusi normal.

2. Uji Multikolonieritas

Uji multikolinearitas bertujuan menguji apakah dalam regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Multikolinearitas dapat dilihat dari nilai tolerance dan lawannya Variance Inflation Factor (VIF). Kedua ukuran ini menunjukkan variabel independen manakah yang dijelaskan oleh variabel independen lainnya (Ghozali, 2006: 91) . Suatu model regresi dikatakan bebas multikolinearitas jika hasil uji multikolinearitas diperoleh VIF kurang dari 10 dan Tolerance lebih dari 0,1.

3. Uji Heteroskedastisitas

pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau yang tidak terjadi heteroskedastisitas. Untuk mendeteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat grafik plot

antara nilai prediksi variabel dependen (ZPRED) dengan residualnya (SRESID). Deteksi ada tidaknya heterokedastisitas dapat dilakukan sebagai berikut (Ghozali, 2006: 105):

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heterokedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

4. Autokorelasi

yang tinggi. Jika antar residual tidak terdapat hubungan korelasi maka dikatakan bahwa residual adalah acak atau random. Run Test

digunakan untuk melihat apakah data residual terjadi secara random atau tidak (sistematis) (Ghozali, 2006: 103). Ada atau tidaknya korelasi ditentukan dari signisfikansi koefisien parameter residual. Jika signifikansi residual > 0,05, maka dapat disimpulkan bahwa tidak terjadi autokorelasi.

Setelah dilakukan pengujian asumsi klasik, maka selanjutnya dilakukan pengujian hipotesis dengan menggunakan :

1. Analisis Regresi

Regresi adalah alat analisis yang digunakan untuk mengukur seberapa jauh pengaruh variabel independen terhadap variabel dependen. Model regresi dirumuskan dengan persamaan berikut:

Keterangan :

ß0 = konstanta Y = audit report lag

X1 = profitabilitas X2 = solvabilitas. X3 = ukuran perusahaan

X5 = opini auditor.

2. Uji Hipotesis Analisis Simultan (Uji F)

Uji F digunakan untuk menguji apakah variabel independen secara bersama-sama atau simultan mempengaruhi variabel dependen (Ghozali, 2006: 127). Hipotesis akan diuji dengan menggunakan tingkat signifikansi (a) sebesar 5 persen atau 0,05. Kriteria penerimaan atau penolakan hipotesis akan didasarkan pada nilai probabilitas adalah sebagai berikut :

a. Jika nilai probabilitas (p) < a, maka dapat disimpulakn bahwa seluruh variabel independen berpengaruh secara simultan terhadap variabel dependen.

b. Jika nilai probabilitas (p) ≥ a, maka dapat disimpulkan bahwa seluruh variabel independen tidak berpengaruh secara simultan terhadap variabel dependen.

3. Uji Hipotesis Analisis Parsial (Uji t)

a. Jika nilai probabilitas (p) < a, maka Ho berhasil ditolak dan Ha berhasil diterima, artinya bahwa variabel independen berpengaruh terhadap variabel dependen. b. Jika nilai probabilitas (p) ≥ a, maka Ho tidak berhasil

49 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Bursa Efek Indonesia

Bursa Efek Indonesia (Indonesia Stock Exchange) merupakan penggabungan antara Bursa Efek Jakarta (BEJ) dengan Bursa Efek Surabaya (BES). Bursa hasil penggabungan ini mulai beroperasi pada 1 Desember 2007 dan berpusat di JL. Jend. Sudirman 52-53, Senayan, Kebayoran Baru, Jakarta Selatan 12190. Sampai dengan tahun 2010 perusahaan manufaktur yang telah terdaftar di Bursa Efek Indonesia berjumlah 147 emiten. Perusahaan ini terdiri dari 9 sektor usaha dan 3 sektor usaha pokok. Sektor–sektor usaha tersebut antara lain :

1. Sektor–Sektor Primer (Ekstraktif) : a. Sektor 1, yaitu Pertanian

b. Sektor 2, yaitu Pertambangan

2. Sektor–Sektor Sekunder (Industri Pengolahan dan Manufaktur) : a. Sektor 3, yaitu Industri Dasar dan Kimia

b. Sektor 4, yaitu Aneka Industri

c. Sektor 5, yaitu Industri Barang Konsumsi 3. Sektor – Sektor Tersier (Jasa) :

a. Sektor 6, yaitu Property dan Real Estate

c. Sektor 8, yaitu Keuangan

d. Sektor 9, yaitu Perdagangan, Jasa dan Investasi B. Deskripsi Data

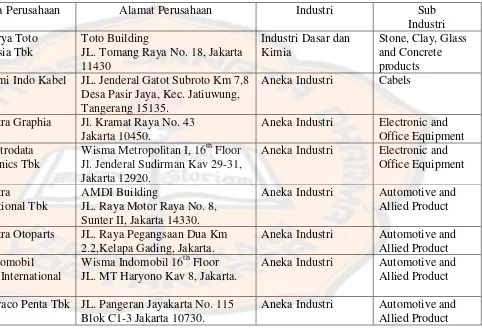

Penelitian ini menggunakan sampel perusahaan manufaktur yang telah listing di Bursa Efek Indonesia tahun 2008–2010. Dari 147 emiten yang telah terdaftar di Bursa Efek Indonesia, hanya 41 emiten yang memenuhi kriteria sampel dan termasuk dalam sektor usaha sekunder, yaitu :

1. Sektor Industri Dasar dan Kimia 2. Sektor Aneka Industri

51

Berikut ini merupakan data emiten yang akan dijadikan sampel :

Tabel 1. Daftar Perusahaan Yang Memenuhi Kriteria No. Kode

Perusahaan

Nama Perusahaan Alamat Perusahaan Industri Sub

Industri 1. DLTA PT. Delta Djakarta

Tbk

JL. Inspeksi Tarum Barat, Bekasi 17510.

JL. MT. Haryono Kav 7 Jakarta 12810

JL. Jend Sudirman Kav 76-78, Jakarta 12910

Talavera Office Park 20th Floor JL. Let. Jend. TB. Simatupang Kav 22-26 Jakarta 12430

Manara Rajawali 23rd Floor

JL. Mega Kuningan Lot 5.1 ,Jakarta 12950.

Industri Barang Konsumsi

52

Tabel 1. Daftar Perusahaam Yang Memenuhi Kriteria (Lanjutan) No. Kode

Peusahaan

Nama Perusahaan Alamat Perusahaan Industri Sub

Industri 8. HMSP PT. Hanjaya Mandala

Sampoerna Tbk

JL. Rungkut Industri Raya No 18 Surabaya 60293, Jawa Timur.

Aneka Industri Textille Mill Product 10. BATA PT. Sepatu Bata Tbk JL. RA. Kartini Kav. 28, Cilandak

Barat, Jakarta 12430.

Aneka Industri Apparel and Other Textille Products 11. AKRA PT. AKR Corporindo

Tbk

Wisma AKR 7th & &th Floor JL. Panjang No. 5, Kebon Jeruk, Jakarta 11530.

Jl. Raya Pasar Kemis, Tangerang 15560, Banten.

JL. Letjen Sutoyo 256, Waru, Sidoarjo 61256, Jawa Timur.

Industri Dasar dan Kimia

53

Tabel 1. Daftar Perusahaan Yang Memenuhi Kriteria (Lanjutan) No. Kode

Perusahaan

Nama Perusahaan Alamat Perusahaan Industri Sub

Industri 16. TRST PT. Trias Sentosa

Tbk

JL. Raya Krian Km 26

Ds. Keboharen, Km 26 Krian, Sidoarjo, Jawa Timur.

Gedung Utama Semen Gresik 9th– 11th Floor

JL. Veteran Gresik 61122, JaTim.

Industri Dasar dan Kimia

Cement

18. SMGR PT. Semen Gresik (Persero) Tbk

JL. Veteran Gresik, Jawa Timur. Industri Dasar dan Kimia

Cement 19. BTON PT. Betonjaya

Manunggal Tbk

JL. Raya Krikilan 434,Km 28, Gresik 61177 Jawa Timur.

JL. Margomulyo No. 4, Surabaya PO Box 1092, Surabaya 60186, Jawa Timur. JL. Pulo Gadung Ayang Kav R1, Jakarta 13930.

54

Tabel 1. Daftar Perusahaan Yang Memenuhi Kriteria (Lanjutan) No. Kode

Perusahaan

Nama Perusahaan Alamat Perusahaan Industri Sub

Industri 25. TOTO PT. Surya Toto

Indonesia Tbk

Toto Building

JL. Tomang Raya No. 18, Jakarta 11430

JL. Jenderal Gatot Subroto Km 7,8 Desa Pasir Jaya, Kec. Jatiuwung, Tangerang 15135.

Aneka Industri Electronic and Office Equipment 28. MTDL PT. Metrodata

Electronics Tbk

Wisma Metropolitan I, 16th Floor Jl. Jenderal Sudirman Kav 29-31, Jakarta 12920.

Aneka Industri Electronic and Office Equipment

Aneka Industri Automotive and Allied Product 30. AUTO PT. Astra Otoparts

Tbk

JL. Raya Pegangsaan Dua Km 2.2,Kelapa Gading, Jakarta.

Aneka Industri Automotive and Allied Product 31. IMAS PT. Indomobil

Sukses International Tbk

Wisma Indomobil 16th Floor JL. MT Haryono Kav 8, Jakarta.

Aneka Industri Automotive and Allied Product 32. INTA PT. Intraco Penta Tbk JL. Pangeran Jayakarta No. 115

Blok C1-3 Jakarta 10730.

55

Tabel 1. Daftar Perusahaan Yang Memenuhi Kriteria (Lanjutan) No. Kode

Perusahaan

Nama Perusahaan Alamat Perusahaan Industri Sub

Industri 33. NIPS PT. Nipress Tbk JL. Raya Narogong, Cileungsi,

Bogor.

Aneka Industri Automotive and Allied Product

Aneka Industri Automotive and Allied Product 35. DVLA PT. Darya Varia

Laboratoria Tbk

Talavera Office Park 8th– 10th Floor JL. Letjend T.B. Simatupang No. 22-26

Industri Barang Konsumsi

Pharmaceuticals

36. KLBF PT. Kalbe Farma Tbk KALBE Building

JL. Letjen Suprapto Kav 4, Jakarta 10510.

JL. Kemandoran VIII, No 16 Jakarta 12210.

JL. Yos Sudarso By Pass PO Box 1072, Jakarta 14010.

Industri Barang Konsumsi

Consumer Goods 41. MRAT PT. Mustika Ratu

Tbk

Graha Mustika Ratu PH Floor JL. Gatot Subroto Kav 74-75, Jakarta 12870.

Industri Barang Konsumsi

56 BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

Sampel yang digunakan dalam penelitian ini ditentukan dengan menggunakan purposive sampling yaitu pengambilan sampel yang dilakukan dengan mengambil sampel dari populasi berdasarkan suatu ktiteria tertentu (Jogiyanto, 2010: 79). Adapun kriteria sampel yang digunakan dalam penelitian ini adalah sebagai berikut :

a. Perusahaan yang secara konsisten terdaftar di Bursa Efek Indonesia dari tahun 2008, 2009 dan 2010.

b. Laporan Keuangan yang berakhir pada tanggal 31 Desember lengkap dengan catatan atas laporan keuangannya.

c. Laporan keuangan pada tahun sampel telah diaudit oleh Kantor Akuntan Publik.

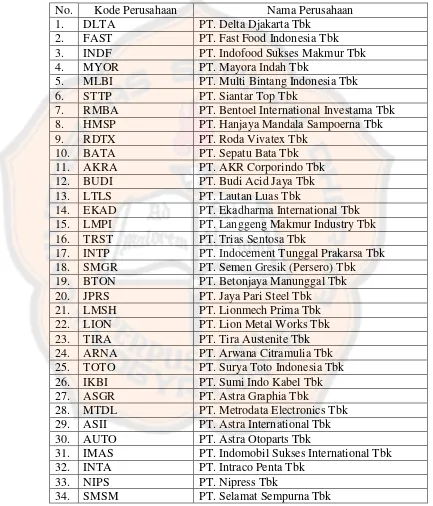

Berdasarkan kriteria diatas terdapat 41 perusahaan yang memenuhi kriteria dan dijadikan sebagai sampel penelitian, yaitu :

Tabel 2. Tabel Sampel Penelitian

No. Kode Perusahaan Nama Perusahaan 1. DLTA PT. Delta Djakarta Tbk

2. FAST PT. Fast Food Indonesia Tbk 3. INDF PT. Indofood Sukses Makmur Tbk 4. MYOR PT. Mayora Indah Tbk

5. MLBI PT. Multi Bintang Indonesia Tbk 6. STTP PT. Siantar Top Tbk

7. RMBA PT. Bentoel International Investama Tbk 8. HMSP PT. Hanjaya Mandala Sampoerna Tbk 9. RDTX PT. Roda Vivatex Tbk

10. BATA PT. Sepatu Bata Tbk 11. AKRA PT. AKR Corporindo Tbk 12. BUDI PT. Budi Acid Jaya Tbk 13. LTLS PT. Lautan Luas Tbk

14. EKAD PT. Ekadharma International Tbk 15. LMPI PT. Langgeng Makmur Industry Tbk 16. TRST PT. Trias Sentosa Tbk

17. INTP PT. Indocement Tunggal Prakarsa Tbk 18. SMGR PT. Semen Gresik (Persero) Tbk 19. BTON PT. Betonjaya Manunggal Tbk 20. JPRS PT. Jaya Pari Steel Tbk

21. LMSH PT. Lionmech Prima Tbk 22. LION PT. Lion Metal Works Tbk 23. TIRA PT. Tira Austenite Tbk 24. ARNA PT. Arwana Citramulia Tbk 25. TOTO PT. Surya Toto Indonesia Tbk 26. IKBI PT. Sumi Indo Kabel Tbk 27. ASGR PT. Astra Graphia Tbk

28. MTDL PT. Metrodata Electronics Tbk 29. ASII PT. Astra International Tbk 30. AUTO PT. Astra Otoparts Tbk

31. IMAS PT. Indomobil Sukses International Tbk 32. INTA PT. Intraco Penta Tbk

33. NIPS PT. Nipress Tbk

Tabel 2. Tabel Sampel Penelitian (Lanjutan)

No. Kode Perusahaan Nama Perusahaan 35. DVLA PT. Darya Varia Laboratoria Tbk 36. KLBF PT. Kalbe Farma Tbk

Analisis data dilakukan dengan menggunakan data–data yang telah diperoleh dari perusahaan manufaktur yang telah terdaftar di Bursa Efek Indonesia tahun 2008, 2009 dan 2010. Analisa data dilakukan berdasarkan langkah – langkah sebagai berkut :

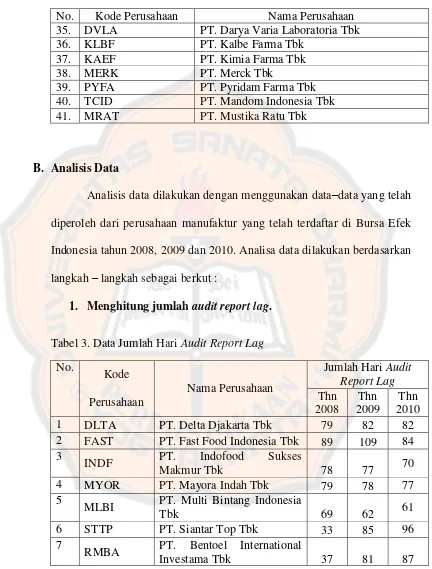

1. Menghitung jumlah audit report lag.

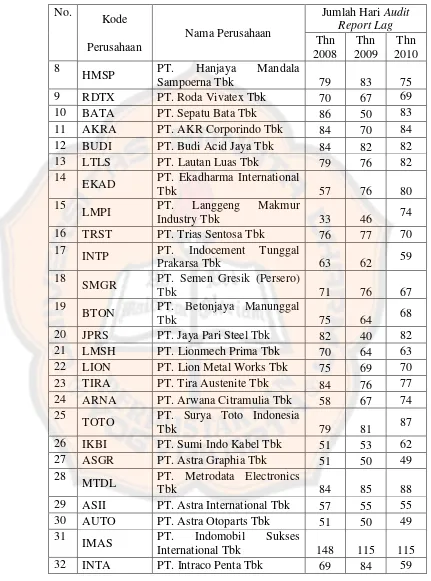

Tabel 3. Data Jumlah Hari Audit Report Lag

No.

RMBA PT. Bentoel International

Tabel 3. Tabel Data Jumlah Hari Audit Report Lag (Lanjutan)

EKAD PT. Ekadharma International

Tbk 57 76 80

BTON PT. Betonjaya Manunggal

Tbk 75 64 68

MTDL PT. Metrodata Electronics

Tabel 3. Tabel Data Jumlah Hari Audit Report Lag (Lanjutan)

2. Menghitung besarnya profitabilitas perusahaan.

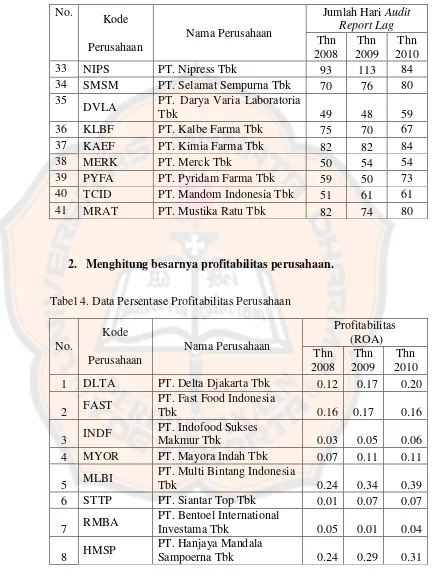

Tabel 4. Data Persentase Profitabilitas Perusahaan

Tabel 4. Data Persentase Profitabilitas Perusahaan (Lanjutan)

3. Menghitung besarnya solvabilitas perusahaan.

Tabel 5. Data Persentase Solvabilitas Perusahaan

No.

RMBA PT. Bentoel International

Tabel 5. Data Persentase Solvabilitas Perusahaan (Lanjutan)

BTON PT. Betonjaya Manunggal

Tbk 0.22 0.07 0.19

MTDL PT. Metrodata Electronics

Tabel 5. Data Persentase Solvabilitas Perusahaan (Lanjutan)

No.

Kode

Nama Perusahaan

Solvabilitas dalam %

Perusahaan Thn

2008

Thn 2009

Thn 2010 37 KAEF PT. Kimia Farma Tbk 0.24 0.36 0.61 38 MERK PT. Merck Tbk 0.13 0.18 0.17 39 PYFA PT. Pyridam Farma Tbk 0.30 0.27 0.23 40

TCID PT. Mandom Indonesia

Tbk 0.10 0.11 0.09