BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Teori Legitimasi

Teori Legitimasi memfokuskan pada interaksi perusahaan dengan masyarakat. Dowling dan Pfeffer (1975) mengungkapkan bahwa organisasi berusaha menciptakan keselerasan antara nilai-nilai sosial yang melekat pada kegiatanya dengan norma-norma perilaku yang ada dalam sistem sosial masyarakat dimana organisasi adalah bagian dari sistem tersebut. Selama dua nilai sistem tersebut sama, maka akan terbangun legitimasi untuk perusahaan. Ketika perbedaan aktual maupun potensial terjadi diantara dua sistem nilai itu, maka akan muncul ancaman bagi legitimasi perusahaan.

penting karena dengan begitu keberlangsungan hidup perusahaan akan terus berlanjut.

Teori legitimasi memfokuskan pada interaksi perusahaan dengan masyarakat. Organisasi berusaha menciptakan keselarasan antara nilai-nilai sosial yang melekat pada kegiatanya dengan norma-norma perilaku yang ada dalam sistem sosial masyarakat dimana organisasi adalah bagian dari sistem tersebut. Selama dua sistem nilai tersebut sama, maka akan terbangun legitimasi untuk perusahaan. Pengungkapan lingkungan perusahaan dianggap sebagai media dialog antara perusahaan dan masyarakat agar mendapatkan legitimasi atas sistem manajemen lingkunganya (Aulia dan Linda, 2015).

sensitivitasnya rendah. Oleh karena itu, apabila perusahaan high profile melakukan kegiatan industrinya tidak mencemari lingkungan masyarakat sehingga environmental disclosurenya juga baik dan hubungan masyarakat dengan perusahaan akan baik.

2. Teori Stakehoder

Teori stakeholder Freeman (1984) dalam mendefinisikan stakeholder seperti sebuah kelompok atau individual yang dapat memberi dampak atau terkena dampak oleh hasil tujuan perusahaan. Teori stakeholder juga merupakan teori yang menjelaskan hubungan antara

perusahaan dengan stakeholder-nya. Perusahaan bukanlah entittas yang melakukan kegiatan operasinya untuk memenuhi kepentinganya sendiri. Namun perusahan juga harus mampu memberikan manfaat keberadaanya bagi stakeholder, sehingga keberadaan perusahaan sangat dipengaruhi oleh dukungan yang diberikan oleh para stakeholder (Ghozali dan Chariri, 2007).

Teori stakeholder menjelaskan hubungan antara perusahaan dengan stakeholder-nya. Hubungan profitabilitas dengan environmental disclosure adalah semakin tinggi tingkat profitabilitas suatu perusahaan

akan meningkatkan reputasi perusahaan di mata stakeholder dan masyarakat. Umur perusahaan dapat mengukur kemampuan perusahaan dalam mengatasi hambatan yang mengancam kehidupan perusahaan sehingga semakin lama perusahaan berdiri semakin baik environmental disclosurenya sehingga menjadi bahan pertimbangan bagi para stakeholder dalam mengambil keputusan.

3. Environmental Disclosure

Environmental disclosure merupakan pengungkapan informasi

yang berkaitan dengan lingkungan hidup di dalam laporan tahunan perusahaan Suratno dkk (2006). Melalui Environmental disclosure pada laporan tahunan, masyarakat dapat melihat aktivitas dari perusahaan. Ghazali dan Chariri (2007) berpendapat bahwa disclosure mengandung arti bahwa laporan keuangan harus memberikan informasi dan penjelasan yang cukup mengenai hasil aktivitas suatu unit usaha. Pengungkapan informasi mengenai lingkungan merupakan voluntary disclosure. Pengungkapan sukarela (voluntary disclosure) yaitu mengungkapkan berbagai informasi yang berkaitan dengan aktivitas dan keadaan perusahaan secara sukarela. Dengan adanya pengungkapan lingkungan perusahaan akan membuat dirinya legitimate di mata masyarakat sehingga tuntunan masyarakat berkurang sejalan dengan teori legitimasi.

bagi perusahaan-perusahaan dalam menerbitkan laporan keberlanjutan tentang tanggung jawab sosial perusahaan. Penelitian ini menggunakan standar GRI-G4. Dalam standar GRI-G4 indikator kinerja dibagi menjadi 3 komponen yaitu ekonomi, lingkungan, dan sosial. Pada setiap dimensi terdapat sejumlah indikator masing-masing yang total keseluruhan sejumlah 91 indikator.

Dalam penelitian ini, peneliti hanya menggunakan kategori lingkungan yang terdiri dari 34 indikator environmental disclosure . Skala pengukuranya adalah skala rasio.

Rumus Environmental Disclosure yaitu :

ED =

ED = Pengungkapan Lingkungan perusahaan i ∑ Xi = Jumlah item 1 pada perusahaan i

n = Jumlah seluruh item indikator pengungkapan kategori lingkungan (n = 34)

4. Ukuran Perusahaan

Menurut Asnawi dan Chandra (2005) ukuran perusahaan merupakan variabel kontrol yang dipertimbangkan dalam banyak penelitian (makalah) keuangan. Semakin besar suatu perusahaan semakin besar pula dampak yang ditimbulkankan oleh aktifitasnya. Dampak yang ditimbukan adalah pencemaran lingkungan. Dampak tersebut akan menarik perhatian masyarakat. Adanya tekanan publik dan perhatian melalui media massa akan menyebabkan perusahaan besar mengungkapkan lebih banyak informasi lingkungan. Skala pengukuran ukuran adalah skala rasio dengan indikator logaritma dari total aset perusahaan (Aulia dan Linda, 2015).

Ukuran perusahaan = Log natural (total asset) 5. Profitabilitas

ROE × 100

6. Kinerja Lingkungan

Menurut Arfan Ikhsan (2009) kinerja lingkungan adalah hasil yang dapat diukur dari sistem manajemen lingkungan yang terkait dengan kontrol aspek-aspek lingkungan. Kinerja lingkungan merupakan keseluruhan pencapaiain perusahaan dalam mengelola masalah-masalah lingkungan sebagai akibat dari pelaksanaan operasional perusahaan. Menurut purwanto (2004) ukuran kinerja lingkungan kuantitatif :

a. Kinerja lingkungan kuantitatif

kinerja yang hasilnya dapat diukur dari sistem manajemen lingkungan yang terkait kontrol aspek lingkungan fisiknya. Kuantitatif adalah ukuran yang didasarkan pada data data empiris, dan hasilnya numeric yang menunjukkan karakteristik kinerja dalam bentuk fisik, keuangan dan bentuk lain.

b. Program Penilaian Peringkat Kinerja Perusahaan (PROPER)

Salah satu penilaian kinerja lingkungan lingkungan perusahaan adalah melalui PROPER. Program penilaian peringkat kinerja perusahaan (PROPER) merupakan program unggulan Kementrian Lingkungan Hidup yang dikemas dalam bentuk kegiatan pengawasan dan pemberian inisiatif kepada penanggung jawab usaha atau kegiatan. c. Pemeringkatan PROPER

1) Emas adalah untuk usaha atau kegiatan yang telas secara konsisten menujukkan keunggulan lingkungan dalam proses produksi atau jasa, melaksanakan bisnis yang beretika dan bertanggung jawab terhadap masyarakat.

2) Hijau adalah untuk usaha atau kegiatan yang telah melakukan pengelolaan lingkungan lebih dari yang dipersyaratkan melalui pelaksanaan sistem penggelolaan lingkungan pemanfaatan sumber daya secara efisiensi dan melakukan upaya tanggung jawab sosial dengan baik.

3) Biru adalah untuk usaha atau kegiatan yang telah melakukan upaya pengelolaan lingkungan yang dipersyaratkan sesuai dengan ketentuan atau peraturan perundang-undangan yang berlaku. 4) Merah adalah upaya pengelolaan lingkungan yang dilakukan

belum sesuai dengan persyaratan sebagaimana yang diatur dalam perundang-undangan

5) Hitam adalah untuk usaha atau kegiatan yang sengaja melakukan perbuatan atau melakukan kelalaian yang mengakibatkan pencemaran atau kerusakan lingkungan serta pelanggaran terhadap peraturan perundang-undangan yang berlaku atau tidak melaksanakan sanksi administrasi.

7. Liputan Media

Menurut Michael et al., (2000) menyebutkan bahwa liputan media merupakan opini publik dan menjadi indikator yang terbaik untuk mengetahui bagaimana suatu perusahaan dapat diterima oleh khalayaknya. Garcia et al., (2013) dalam Aulia dan Linda (2015) menyebutkan semakin banyak perhatian yang didapatkan suatu perusahaan semakin besar dorongan bagi perusahaan untuk melakukan pengungkapan informasi lingkungan lebih baik. Melalui media akan meningkatkan reputasi perusahaan di mata masyarakat. Oleh karena itu, liputan media akan membentuk legitimasi stakeholder (Winarsih dan Badingatus, 2015). Skala pengukuran menggunakan skala nominal dengan indikator 1 terdapat liputan media dan 0 tidak terdapat liputan media (Aulia dan Linda, 2015).

8. Umur Perusahaan

Menurut Poerwadarminta (2003) umur perusahaan adalah lamanya waktu hidup suatu perusahaan. Umur perusahaan dapat mengukur kemampuan perusahaan dalam mengatasi hambatan yang mengancam kehidupan perusahaan sehingga, semakin lama perusahaan berdiri maka, semakin mampu pula perusahaan dalam meningkatkan investor

(2012) mengukur umur perusahaan berdasarkan selisih antara tahun penelitian dengan dengan tahun pertama perusahaan terdaftar di BEI. 9. Tipe Industri

Tipe industri adalah karakteristik yang dimiliki oleh perusahaann bidang usaha, risiko usaha, karyawan yang dimiliki dan lingkungan perusahaan Silaen (2010). Ada dua kategori tipe industri yaitu tipe industri high profile dan low profile. Industri high profile adalah perusahaan yang mempunyai tingkat sensitivitas yang tinggi terhadap lingkungan. Contoh perusahaan yang tergolong dalam industri high profile adalah perusahaan perminyakan dan pertambangan, kimia, hutan, kertas, otomotif penerbangan, agribisnis, tembakau dan rokok, produk makanan dan minuman, media dan komunikasi, energi, engineering, kesehatan, serta transportasi dan pariwisata. Industri low profile adalah perusahaan yang tingkat sensitivitasnya rendah terhadap lingkungan. Contoh perusahaan low profile adalah perusahaan bangunan,keungan, perbankan, supplier peralatan medis, property, retailer, tekstil dan produk tekstil, produk personal dan produk rumah tangga (Zuhroh dan I Putu, 2003).

Hubungan tipe industri terhadap environmental disclosure adalah perusahaan dengan tipe industri high profile akan mengungkapkan environmental disclosure secara signifikan lebih tinggi dari tipe

B. Hasil Penelitian Terdahulu

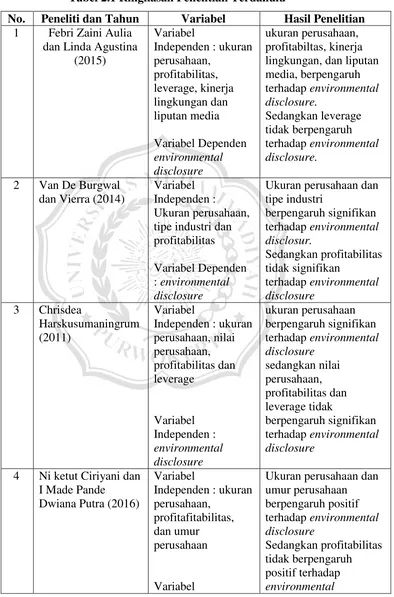

Tabel 2.1 Ringkasan Penelitian Terdahulu

No. Peneliti dan Tahun Variabel Hasil Penelitian 1 Febri Zaini Aulia

dan Linda Agustina (2015)

Variabel

Independen : ukuran perusahaan, profitabilitas, leverage, kinerja lingkungan dan liputan media Variabel Dependen environmental disclosure ukuran perusahaan, profitabiltas, kinerja lingkungan, dan liputan media, berpengaruh terhadap environmental disclosure. Sedangkan leverage tidak berpengaruh terhadap environmental disclosure.

2 Van De Burgwal dan Vierra (2014)

Variabel Independen : Ukuran perusahaan, tipe industri dan profitabilitas Variabel Dependen : environmental disclosure

Ukuran perusahaan dan tipe industri berpengaruh signifikan terhadap environmental disclosur. Sedangkan profitabilitas tidak signifikan terhadap environmental disclosure

3 Chrisdea

Harskusumaningrum (2011)

Variabel

Independen : ukuran perusahaan, nilai perusahaan, profitabilitas dan leverage Variabel Independen : environmental disclosure ukuran perusahaan berpengaruh signifikan terhadap environmental disclosure sedangkan nilai perusahaan, profitabilitas dan leverage tidak berpengaruh signifikan terhadap environmental disclosure

4 Ni ketut Ciriyani dan I Made Pande

Dwiana Putra (2016)

Variabel

Independen : ukuran perusahaan,

profitafitabilitas, dan umur

perusahaan

Variabel

No. Peneliti dan Tahun Variabel Hasil Penelitian Independen :

environmental disclosure

disclosure

5 Prima Gladia dan Surya Rahardja (2013)

Variabel

Independen : kinerja lingkungan

Variabel Dependen : environmental disclosure dan hard environmental disclosure Kinerja lingkungan berpengaruh signifikan terhadap environmental disclosure sedangkan kinerja lingkungan tidak berpengaruh signifikan terhadap hard environmental disclosure 6 Heni Nurani

Hartikayanti, M Riyan Trisyandi, dan ER Budhi Saptono (2016) Variabel Indpenden :ukuran perusahaan, profitabilitas, tipe industri dan kepemilikkan asing Variabel Dependen : environmental disclosure Tipe industri berpengaruh signifikn terhadap environmental disclosure Sedangkan ukuran perusahaan, profitabilitas dan kepemilikkan asing tidak berpengaruh signifikan

7 Laras Miranti (2009) Variabel

Independen : ukuran perusahaan dan leverage Variabel Dependen : environmental disclosure Profitabilitas berpengaruh terhadap environmental disclosure Sedangkan ukuran perusahaan dan leverage tidak berpengaruh terhadap environmental disclosure 8 Dicko Eka

Bimantara Nugraha (2015)

Variabel

Independen : ukuran perusahaan, tipe industri,

profitabilitas, leverage dan kinerja lingkungan

Ukuran perusahaan, tipe industri dan kinerja lingkungan berpengaruh positif signifikan

terhadap environmental disclosure

No. Peneliti dan Tahun Variabel Hasil Penelitian Variabel Dependen

: environmental disclosure

disclosure

9 Toluwa Ohidoa, Okun O Omokhudu, Ikhenade A.F Oserogho (2016) Variabel Independen : Tipe industri, ukuran perusahaan dan Leverage Variabel Dependen : environmental disclosure

Tipe industri dan ukuran perusahaan berpengaruh signifikan terhadap environmental disclosure Sedangkan leverage tidak berpengaruh signifikan terhadap environmental disclosure 10 Waskito Bagus

Pambudi (2015)

Variabel

Independen : ukuran perusahaan, tipe industri, profitabilitas dan leverage Variabel Independen : environmental disclosure

Ukuran perusahaan dan tipe industri

berpengaruh signifikan terhadap environmental disclosure

Sedangkan profitabilitas dan leverage tidak berpengaruh signifikan terhadap environmental disclosure

11 Bunga Widia Paramitha (2014)

Variabel

Independen : ukuran perusahaan, leverage, profitabilitas dan umur perusahaan Variabel Independen : environmental disclosure

Ukuran perusahaan dan leverage berpengaruh signifikan terhadap environmental disclosure

Sedangkan profitabilitas dan umur prusahaan tidak berpengaruh signifikan terhadap environmental disclosure 12 Arga Mustika

Winarsih dan Badingatus Solikhah (2015) Variabel Indepeden : environmental media, sensivitas industri, komisaris independen, keberagaman gender,multiple directorship, komite audit independen, environmental media, sensivitas industri, komisaris independen, keberagaman gender,multiple directorship, komite audit independen, kepemilikan

No. Peneliti dan Tahun Variabel Hasil Penelitian kepemilikan institutional dan ukuran dewan komisaris Variabel Dependen : environmental disclosure dewan berpengaruh signifikan terhadap environmental disclosure

13 Maya Indriastuti (2012)

Variabel

Independen : ukuran perusahaan, tipe industri dan profitabilitas Variabel Dependen : Environmental disclosure Tipe industri berpengaruh positif signifikan terhadap Environmental disclosure sedangkan ukuran perusahan tidak berpengaruh signifikan terhadap Environmental disclosure dan profitabilitas negatif signifikan terhadap Environmental disclosure 14 Dewi dan Gerianta

(2017)

Variabel Independen :

ukuran, perusahaan, profitabilitas, tipe industri dan kinerja lingkungan Variabel Dependen : Environmental disclosure Ukuran perusahaan, kinerja lingkungan dan tipe industri berpengaruh positif terhadap Environmental disclosure Sedangkan profitabilitas tidak berpengaruh terhadap Environmental disclosure

15 Suratno (2006) Variabel Independenya : kinerja lingkungan Variabel Dependen : Environmental disclosure Kinerja lingkungan berpengaruh positif terhadap Environmental disclosure

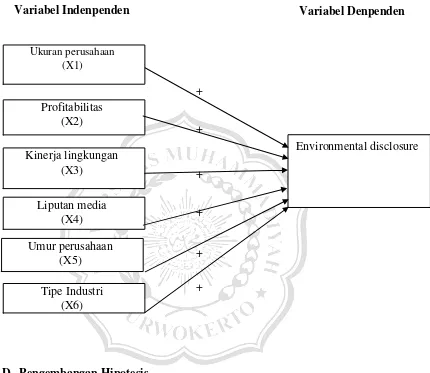

C. Kerangka Pemikiran

Hubungan antara variabel-variabel dalam penelitian akan diuraikan dan ditampilkan dalam uraian kerangka pemikiran berikut. Berdasarkan teori stakeholder dan legitimasi, aktivitas perusahaan besar akan lebih terlihat oleh

pan dan media, pemerintah dan masyarakat sehingga tekanan yang muncul lebih besar dibandingkan perusahaan kecil. Para stakeholder akan meminta perusahaan besar untuk lebih luas dalam melakukan environmental disclosure. Hal ini mengharuskan perusahaan besar melakukan environmental

disclosure lebih luas dibanding perusahaan kecil agar memenuhi harapan

stakeholder dan mendapatkan legitimasi dari masyarakat. Jadi terdapat pengaruh positif antara ukuran perusahaan dengan environmental disclosure.

Profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba untuk meningkatkan nilai perusahaan. Perusahaan dengan laba yang lebih besar mempunyai kemampuan dalam membayarkan devidenya sehingga akan menjadi pertimbangan para stakeholder. Hal ini menyebabkan perusahaan dengan profitabilitas yang tinggi lebih besar dalam melakukan environmental disclosure dibandingkan dengan perusahaan dengan profitabiitas rendah. Jadi terdapat pengaruh positif antara profitabilitas dengan environmental disclosure.

environmental disclosure. Karena dapat meningkatkan citra perusahaan di masyarakat umum sehingga aktivitas perusahaan di legitimasi umum. Jadi terdapat pengaruh positif antara kinerja lingkungan dengan environmental disclosure.

Liputan media dalam lingkungan bisnis merupakan salah satu faktor dominan dalam upaya membangun opini masyarakat terhadap aktivitas maupun kegiatan yang dilakukan oleh perusahaan. Persepsi masyarakat terhadap perusahaan dapat berubah melalui liputan media. Semakin banyak perhatian yang didapatkan suatu perusahaan dengan liputan media akan membentuk legitimai stakeholder. Sehingga semakin besar dorongan perusahaan untuk melakukan Jadi terdapat pengaruh positif terhadap environmental disclosure. Jadi terdapat pengaruh positif antara liputan media

dengan environmental disclosure. Perusahaan dengan tingkat umur lebih tua akan lebih banyak informasi mengenai perusahaan. Semakin lama perusahaan berdiri maka semakin mampu pula mampu meningkakan investor karena perusahaan yang berdiri lebih lama akan lebih besar mendapatkan pertimbangan peng mbilan keputusan oleh para stakeholder. Jadi terdapat pengaruh positif antara umur perusahaan dengan environmental disclosure.

Gambar 2.1 Kerangka Pemikiran

p

D. Pengembangan Hipotesis

1. Pengaruh ukuran perusahaan terhadap environmental disclosure Menurut Asnawi dan Chandra (2005) Semakin besar suatu perusahaan semakin besar pula dampak yang ditimbulkankan oleh aktifitasnya. Dampak yang ditimbulkan adalah pencemaran lingkungan perusahaan. Perusahaan besar akan lebih terlihat aktivitasnya dibandingkan dengan perusahaan kecil. Sehingga perusahaan besar lebih dapat tuntutan dan tekanan dari stakeholder dan masyarakat.

+

+

+

+

+ + Profitabilitas

(X2)

Kinerja lingkungan (X3)

Liputan media (X4) Umur perusahaan

(X5) Tipe Industri

(X6)

Environmental disclosure Ukuran perusahaan

(X1)

Hal ini juga sejalan dengan teori stakeholder, yang menyebutkan bahwa para pemangku kepentingan memiliki kesempatan untuk mengontrol sumber daya perusahaan. Pengaruh ukuran perusahaan terhadap environmental disclosure adalah perusahaan besar akan melakukan environmental disclosurenya lebih baik dibandingkan dengan perusahaan kecil. Semakin besar suatu perusahaan maka semakin besar pula dampak yang ditimbulkan oleh aktivitas dari perusahaan tersebut (Aulia dan linda, 2015).

Berdasarkan pada penelitian dari Miranti (2009) menemukan hasil bahwa ukuran perusahaan berpengaruh positif terhadap environmental dislocure. Harskusumaningrum (2011) dan Nugraha (2015) mendapatkan hasil bahwa ukuran perusahaan juga perpengaruh terhadap environmental dislocure.

Berdasarkan pada teori dan hasil penelitian sebelumnya, maka dirumuskan hipotesis pertama sebagai berikut :

HI : Ukuran perusahaan berpengaruh positif terhadap environmental disclosure.

2. Pengaruh profitabilitas terhadap environmental disclosure

perusahaan akan selalu meningkatkan profitabilitasnya. Hubungan profitabilitas dengan environmental disclosure adalah semakin tinggi tingkat profitabilitas suatu perusahaan maka keberlangsungan hidup perusahaan tersebut lebih terjamin terhadap environmental disclosure.

Penelitian dari Miranti (2009) serta Aulia dan Linda (2015) menunjukkan hasil profitabilitas berpengaruh positif terhadap environmental disclosure. Hal ini juga sejalan dengan penelitian Suhardjanto (2010) yang menunjukkan bahwa profitabiltas berpengaruh positif terhadap environmental disclosure.

Berdasarkan pada teori dan hasil penelitian sebelumnya, maka dirumuskan hipotesis kedua sebagai berikut :

H2 : Profitabilitas berpengaruh positif terhadap environmental disclosure

3. Pengaruh kinerja lingkungan terhadap environmental disclosure Menurut Arfan Ikhsan (2009) kinerja lingkungan adalah hasil yang dapat diukur dari sistem manajemen lingkungan yang terkait dengan kontrol aspek-aspek lingkungan. Kinerja lingkungan merupakan keseluruhan pencapaiain perusahaan dalam mengelola masalah-masalah lingkungan sebagai akibat dari pelaksanaan operasional perusahaan. Dalam usaha memperoleh legitimasi, perusahaan melakukan kegiatan sosial dan lingkungan yang memiliki implikasi akuntansi pada pelaporan disclosure dalam annual report perusahaan melalui pelaporan dan

bagi perusahaan terhadap masyarakat agar perusahaan tersebut mendapatkan legitimasi dari masyarakat.

Penelitian Gladia dan Surya (2015) serta Nugraha (2015) menunjukkan bahwa kinerja lingkungan berpengaruh positif signifikan terhadap environmental disclosure sejalan dengan penelitian Aulia dan Linda (2015) yang menunjukkan kinerja lingungan bepengaruh signifikan terhadap environmental disclosure.

Berdasarkan pada teori dan hasil penelitian sebelumnya, maka dirumuskan hipotesis ketiga sebagai berikut :

H3 : Kinerja lingkungan berpengaruh positif signifikan terhadap environmental disclosure

4. Pengaruh liputan media terhadap environmental disclosure

Penelitian dari Aulia dan Linda (2015) menemukan hasil bahwa liputan media berpengaruh positif terhadap environmental disclosure. Hal ini sejalan dengan penelitian Winarsih dan Badingatus (2015) menunjukkan hasil bahwa liputan media berpengaruh positif terhadap environmental disclosure.

Berdasarkan pada teori dan hasil penelitian sebelumnya, maka dirumuskan hipotesis keempat sebagai berikut :

H4 : Liputan media berpengauh positif terhadap environmental disclosure.

5. Pengaruh umur perusahaan terhadap environmental disclosure.

Umur perusahaan berpengaruh terhadap kinerja keuangan suatu perusahaan. Perusahaan dengan tingkat umur lebih tua tentu akan lebih banyak informasi mengenai perusahaan. Umur perusahaan dapat mengukur kemampuan perusahaan dalam mengatasi hambatan yang mengancam kehidupan perusahaan (Paramitha, 2014). Pengaruh umur perusahaan terhadap environmental disclosure adalah perusahaan dengan umur yang lebih lama akan menyampaikan environmental disclosure-nya lebih baik dari pada perusahaan yang memiliki umur lebih pendek (Ciriyani dan I Made, 2016).

Berdasarkan pada teori dan hasil penelitian sebelumnya, maka dirumuskan hipotesis kelima sebagai berikut :

H5 : Umur Perusahaan berpengauh positif terhadap environmental disclosure.

6. Pengaruh tipe industri terhadap environmental disclosure.

Tipe industri adalah karakteristik yang dimiliki oleh perusahaan dalam bidang usaha, risiko usaha, karyawan yang dimiliki dan lingkungan perusahaan Silaen (2010). Ada dua kategori tipe industri yaitu tipe industri high profile dan low profile. Industri. Perusahaan high profile adalah perusahaan yang memiliki tingkat sensitivitas lingkunganya tinggi sedangkan low profile memiliki tingkat sensitivitasnya rendah. Apabila perusahaan high profile melakukan kegiatan industrinya tidak mencemari lingkungan masyarakat maka pelaporan environmental disclosurenya juga baik sehingga hubungan masyarakat dengan perusahaan baik (Zuhroh dan I Putu, 2003).

Penelitian Burgwal dan Vierra (2014) dan Ohidoa (2016) menemukan hasil berpengaruh signifikan terhadap environmental disclosure sejalan dengan penelitian Nugraha (2015) bahwa tipe industri berpengaruh positif signifikan terhadap environmental disclosure.

Berdasarkan pada teori dan hasil penelitian sebelumnya, maka dirumuskan hipotesis keenam sebagai berikut :