PREDIKSI HARGA KOMODITAS MINYAK MENTAH MENGGUNAKAN MODEL GEOMETRIC BROWNIAN MOTION - ITS Repository

Teks penuh

Gambar

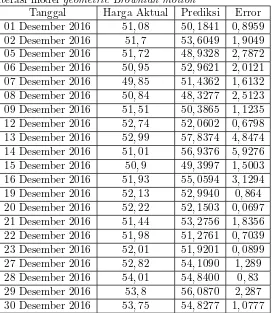

![Tabel 2.1 [6].](https://thumb-ap.123doks.com/thumbv2/123dok/1829543.2102154/39.420.62.367.60.531/tabel.webp)

Dokumen terkait

Pada pengerjaan skripsi dengan judul penerapan jaringan saraf tiruan untuk memprediksi pergerakan harga minyak mentah dunia menggunakan metode.. backpropagation , penulis

Pada penelitian ini akan dilakukan perbandingan model ARCH/GARCH model ARIMA dan model fungsi transfer, dengan IHSG sebagai deret output dan harga minyak mentah dunia

Pada pengerjaan skripsi dengan judul penerapan jaringan saraf tiruan untuk memprediksi pergerakan harga minyak mentah dunia menggunakan metode backpropagation, penulis

Selanjutnya, dalam Tugas Akhir ini penulis menyajikan penyelesaian numerik dari sistem persamaan diferensial berdasarkan model dua faktor model spot price dan interest rate

Proses pembentukan model Radial Basis Function Neural Network (RBFNN) pada data runtun waktu harga minyak mentah dunia memiliki model terbaik dengan 2 input jaringan

Hasil akhir menunjukkan bahwa model peramalan pada return harga minyak terbaik adalah dari hasil perbaikan error menggunakan Filter Kalman yang memiliki nilai MAPE

Selanjutnya, bobot masukan, bias, dan bobot keluaran terbaik dari tahap pelatihan akan digunakan pada tahap pengujian ELM agar didapatkan hasil prediksi harga harian

Peramalan dengan menggunakan 2 metode yaitu metode EEMD-LSTM dan LSTM, dapat disumpulkan bahwa metode peramalan menggunakan metode EEMD dengan LSTM pada data harga minyak mentah