37

BAB IV

HASIL PENGUJIAN

IV.1. Statistik Deskriptif

Analisa statistik deskriptif bertujuan untuk menganalisa data agar sampel yang dihasilakan tidak memberikan gambaran kesimpulan yang di generalisasi. Pengoperasian submenu descriptive statistics pada SPSS for Windows 17.0 mencakup hampir semua unsur statistik deskriptif dasar, sehingga menyajikan karakteristik tertentu dari suatu data sampel.

Output statistik deskriptif dari semua variabel yang digunakan dalam penelitian ini, yaitu Net Profit Margin (X1), Dividend Payout Ratio (X2), leverage (X3) dan ukuran dewan komisaris (X4), dan variabel CSR disclosure index (Y) dari 30 perusahaan manufaktur yang menjadi sampel selama periode 2007-2009.

Analisa statistik deskriptif dilakukan terhadap data dari ketiga periode tersebut dengan tujuan dapat dibandingkan. Kesimpulan yang dibuat dari hasil statistik deskriptif ini merupakan suatu analisa sederhana dari data variabel penelitian sehingga tidak dapat digunakan sebagai kesimpulan hasil penelitian secara umum.

Pada penelitian ini ada suata kondisi di mana terjadi data ekstrim univariate. Data ekstrim univariate adalah kondisi dimana sebuah data memiliki nilai yang jauh berbeda dari nilai mayoritas pada sebuah variabel tunggal. Keberadaan data ekstrim dapat mengakibatkan perubahan atau ketidakpastian

38 hasil analisis atas data oleh karena itu data ekstrim tersebut harus dikeluarkan. Berikut adalah daftar data ekstrim yang dikeluarkan dari variabel tersebut:

Tabel IV.1

Tabel Jumlah Sample Setelah Penghapusan Data ekstrim

Variabel Net Profit Margin (NPM) Dividend Payout Ratio (DER) Leverage (DER) Ukuran Dewan Komisaris IndexCSR Jumlah sampel 90 90 90 90 90 Data Ekstrim (4) (3) (5) (3) (3) Jumlah sampel tersisa 86 87 85 87 87

Hasil penelitian akan ditentukan dengan menggunakan pengujian hipotesis yang akan dibahas pada sub-bab berikutnya. Berikut ini adalah hasil analisa deskriptif dari variabel-variabel independen dan varibel dependen yang ada:

Tabel IV.2

Hasil Statistik Deskriptif

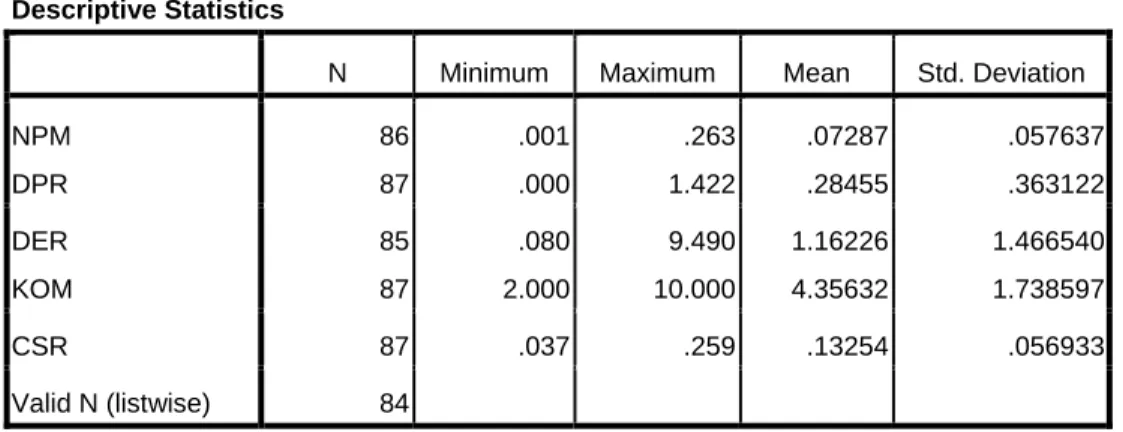

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

NPM DPR 86 87 .001 .000 .263 1.422 .07287 .28455 .057637 .363122 DER KOM 85 87 .080 2.000 9.490 10.000 1.16226 4.35632 1.466540 1.738597 CSR 87 .037 .259 .13254 .056933 Valid N (listwise) 84

Pata tabel hasil statistk deskriptif diatas dapat diketahui bahwa Net Profit Margin (NPM) memiliki nilai minimal sebesar .001 dan nilai maksimal sebesar

39 0.263, nilai rata – rata sebesar .07287 (rata – rata dari net profit margin sebanyak 30 perusahaan yang bergerak dalam industri consumer goods yang terdaftar di BEI selama tahun 2007 – 2009) dan nilai standar deviasi sebesar .057637 (variasi data dari net profit margin sebanyak 30 perusahaan yang bergerak dalam industri consumer goods yang terdaftar di BEI selama tahun 2007 – 2009).

Dividen Payout Ratio memiliki nilai minimal sebesar 0.000 dan nilai maksimal sebesar 1.422, nilai rata – rata sebesar 0.28455 (rata – rata dari Dividen Payout Ratio sebanyak 30 perusahaan yang bergerak dalam industri consumer goods yang terdaftar di BEI selama tahun 2007 – 2009) dan nilai standar deviasi sebesar 0.363122 (variasi data dari Dividen Payout Ratio sebanyak 30 perusahaan yang bergerak dalam industri consumer goods yang terdaftar di BEI selama tahun 2007 – 2009).

Leverage memiliki nilai minimal sebesar .80 dan nilai maksimal sebesar 9.490, nilai rata – rata sebesar 1.16226 (rata – rata dari leverage sebanyak 30 perusahaan yang bergerak dalam industri consumer goods yang terdaftar di BEI selama tahun 2007 – 2009) dan nilai standar deviasi sebesar 1.466540 (variasi data dari leverage sebanyak 30 perusahaan yang bergerak dalam industri consumer goods yang terdaftar di BEI selama tahun 2007 – 2009).

Ukuran dewan komisaris memiliki nilai minimal sebesar 2 dan nilai maksimal sebesar 10, nilai rata – rata sebesar 4.35632 (rata – rata dari ukuran dewan direksi sebanyak 30 perusahaan yang bergerak dalam industri consumer goods yang terdaftar di BEI selama tahun 2007 – 2009) dan nilai standar deviasi sebesar 1.738597 (variasi data dari ukuran dewan komisaris sebanyak 30

40 perusahaan yang bergerak dalam industri consumer goods yang terdaftar di BEI selama tahun 2007 – 2009).

CSR Index memiliki nilai minimal sebesar 0.037dan nilai maksimal sebesar 0,259 nilai rata – rata sebesar 0.13254 dan nilai standar deviasi sebesar 0.56933.

IV.2. Analisis Statistik Inferensi

IV.2.1. Analisis Pengujian Asumsi Klasik

Uji asumsi klasik terdiri dari uji normalitas, heteroskedastisitas, multikolinieritas, dan autokolerasi. Suatu model regresi yang baik adalah model regresi yang memenuhi asumsi normalitas, bebas heteroskedastisitas, bebas multikolinieritas, dan tidak terjadi autokolerasi. Dengan dipenuhinya semua uji asumsi klasik yang dilakukan, maka nilai beta (β) yang dihasilkan dari model regresi linier berganda yang digunakan dalam penelitian ini tidak bias.

IV.2.1.1. Pengujian Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam suatu model regresi, variabel independen dan variabel dependen mempunyai distribusi normal atau tidak.Pengujian ini menggunakan uji Kolgomorov-Smirnov test.Hasil uji normalitas dalam penelitian ini dapat dilihat pada tabel berikut.

41

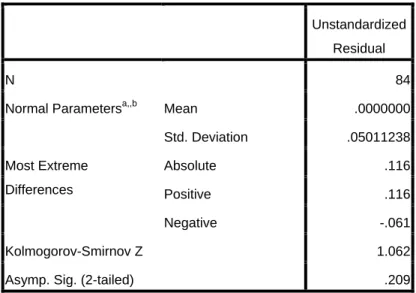

Tabel IV.3

Hasil Uji Normalitas Dengan Kolgomorov-SmirnovTest

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 84

Normal Parametersa,,b Mean .0000000

Std. Deviation .05011238 Most Extreme Differences Absolute .116 Positive .116 Negative -.061 Kolmogorov-Smirnov Z 1.062

Asymp. Sig. (2-tailed) .209

a. Test distribution is Normal. b. Calculated from data.

Kriteria pengambilan keputusan hasil uji Kolgomorov-Smirnov test ini adalah: • Jika Asymp. Sig nya > 0,05 maka data tersebut terdistribusi normal. • Jika Asymp. Sig nya < 0,05 maka data tersebut tidak terdistribusi normal • Dari tabel tersebut dapat dilihat bahwa Asymp. Sig nya lebih besar dari 0.05

yakni 0.209 sehingga dapat dikatakan data-data ini terdistribusi normal.

IV.2.1.2. Pengujian Autokorelasi

Pengujian ini dilakukan untuk mengetahui adanya korelasi antara data yang diurutkan menurut waktu atau ruang tertentu. Untuk mendeteksi adanya autokorelasi, pengujian ini menggunakan Durbin Watson (Santoso, 2002), besaran Durbin Watson secara umum bisa diambil patokan 4-du (batas atas) dan

42 4-dl (batas bawah). Autokorelasi menunjukkan adanya kondisi gangguan yang berurutan di antara yang masuk ke dalam fungsi regresi. Autokorelasi dideteksi dengan Durbin Watson (DW). Uji DW nilainya dU<d<4-dU. Dasar pengambilan keputusan:

• Jika DW < dL atau DW > 4-dL, berarti terdapat autokorelasi. • Jika DW terletak antara dU dan 4-dU, berarti tidak ada autokorelasi.

• Jika DW terletak antara dL dan dU atau di antara 4-dU dan 4-dL, maka tidak menghasilkan kesimpulan yang pasti.

Menolak Ho DaerahMenerimaHo Menolak Ho Bukti Keragu-raguan tidak ada autokorelasi Keragu-raguan Bukti Autokorelasi Autokorelasi

Positif Negatif

0 dL dU 4-dU 4-dL

Dengan jumlah sampel sebanyak 30 perusahaan setiap periodenya selama 3 tahun dan jumlah variabel independen sebanyak 4 serta tingkat signifikansi 5%. Hal ini dapat diketahui dengan cara membandingkan hasil Durbin-Watson dengan nilai tabel yang menggunakan jumlah sampel sebanyak 90 dan jumlah variabel 5 maka ditabel Durbin Watson akan didapatkan:dl = 1.56 , du = 1.75,

43 du= 2.25, sedangkan nila d dari hasil regresi diperoleh 2.179. Berikut hasil pengujian Durbin Watson:

Tabel IV.4

Hasil Uji Auto Korelasi dengan Pengujian Durbin Watson Hasil Pengujian Autokorelasi

Dari tabel diatas hasil DW menunjukkan angka 2.179 yang berarti berada diantara batas atas (dU) dan 4-(dU).Kesimpulan yang dapat diambil adalah model regresi yang digunakan dalam penelitian ini tidak memiliki masalah autokorelasi.

IV.2.1.3. Pengujian Multikolinearitas

Uji Multikolinearitas digunakan untuk mengetahui ada atau tidaknya hubungan linear antara variabel independen dalam model regresi. Multikolinieritas menyebabkan timbulnya sejumlah masalah, yaitu berubahnya koefisien regresi yang bertanda positif menjadi bertanda negatif atau sebaliknya, fluktuasi nilai koefisien regresi yang sangat besar, dan tidak berpengaruhnya

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Change Statistics Durbin-Watson R Square Change F Change df1 df2 Sig. F Change 1 .474a .225 .185 .051365 .225 5.721 4 79 .000 2.179

a. Predictors: (Constant), DER, DPR, KOM, NPM b. Dependent Variable: CSR

44 variabel independen yang mempunyai kolerasi dengan variabel independen lainnya terhadap variabel dependen dalam suatu model regresi Pengujian ini dilakukan dengan melihat nilai VIF (Variance Inflation Factor) dan nilai Tolerance yang dihasilkan dengan pengujian SPSS.

Hipotesis dari multikolinearitas: Ho: tidak ada Multikolinearitas Ha: ada Multikolinearitas

Dasar dalam pengambilan keputusan dalam uji Multikolinearitas: • Jika Vif <10, maka tidak ada Multikolinearitas

• Jika Vif >10, maka terjadi Multikolinearitas

Berikut adalah tabel hasil dari pengujian Multikolinearitas

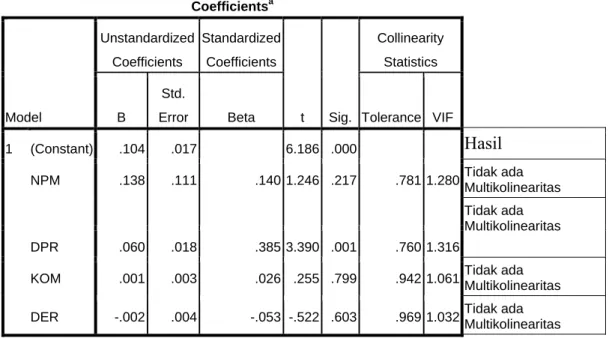

Tabel IV.5

Hasil Pengujian Multikolinearititas

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics B Std.

Error Beta Tolerance VIF

1 (Constant) .104 .017 6.186 .000 Hasil NPM .138 .111 .140 1.246 .217 .781 1.280 Tidak ada Multikolinearitas Tidak ada Multikolinearitas DPR .060 .018 .385 3.390 .001 .760 1.316

KOM .001 .003 .026 .255 .799 .942 1.061 Tidak ada

Multikolinearitas DER -.002 .004 -.053 -.522 .603 .969 1.032 Tidak ada

Multikolinearitas a. Dependent Variable: CSR

45 Dari tabel diatas dapat dilihat bahwa variabel net profit margin (X1) memiliki nilai tolerance sebesar 0, 969 dan nilai VIF sebesar 1,032 berarti net profit margin memiliki nilai tolerance> 0,10 atau VIF < 10. Variabel DPR (X2) memiliki nilai tolerance sebesar 0,760, nilai VIF sebesar 1,316 berarti DPR memiliki nilai tolerance> 0,10 atau VIF < 10. Sedangkan untuk variabel leverage(DER) (X3) memiliki nilai tolerance sebesar 0.969,dan nilai VIF sebesar 1,032 berarti leverage memiliki nilai tolerance> 0,10 atau VIF < 10. Variabel anggota dewan komisaris (X4) memiliki nilai tolerance sebesar 0, 942, nilai VIF sebesar 1,061 berarti anggota dewan komisaris memiliki nilai tolerance> 0,10 atau VIF < 10.. Sedangkan untuk Kesimpulan yang diambil yakni Ho tidak ditolak, yakni tidak terjadi Multikolinearitas.

IV.2.1.3. Pengujian Heterokedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain dalam suatu model regresi. Jika terjadi heterogenitas maka model regresi berganda tidak layak digunakan dalam penelitian karena penaksiran regresi akan menjadi tidak tepat. Heteroskedastisitas terjadi karena perubahan situasi yang tidak tergambarkan dalam suatu spesifikasi model regresi. Dengan kata lain, heteroskedastisitas terjadi jika residual tidak memiliki variabel yang konstan. Dalam penelitian ini, pengujian heteroskedastisitas yang digunakan dengan uji Spearman rho. Dasar pengambilan keputusan dalam uji Spearman rho ini adalah:

• Jika Sig > 0.05 maka tidak terjadi heterokedastisitas • Jika Sig < 0.05 maka terjadi heterokedastisitas

46 Hipotesis yang diambil adalah:

Ho: tidak terjadi Heterokedastisitas Ha: terjadi Heterokedastisitas

Berikut ini merupakan tabek hasil pengujian Spearman rho:

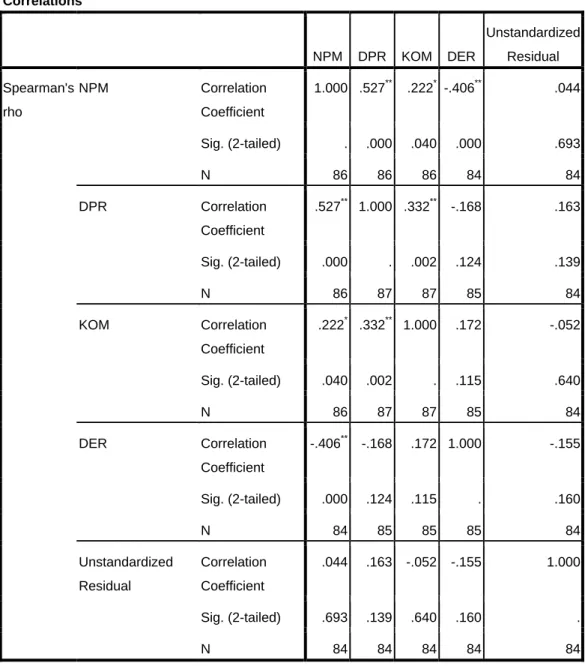

Tabel IV.6

Hasil Pengujian Spearman rho

Correlations NPM DPR KOM DER Unstandardized Residual Spearman's rho NPM Correlation Coefficient 1.000 .527** .222* -.406** .044 Sig. (2-tailed) . .000 .040 .000 .693 N 86 86 86 84 84 DPR Correlation Coefficient .527** 1.000 .332** -.168 .163 Sig. (2-tailed) .000 . .002 .124 .139 N 86 87 87 85 84 KOM Correlation Coefficient .222* .332** 1.000 .172 -.052 Sig. (2-tailed) .040 .002 . .115 .640 N 86 87 87 85 84 DER Correlation Coefficient -.406** -.168 .172 1.000 -.155 Sig. (2-tailed) .000 .124 .115 . .160 N 84 85 85 85 84 Unstandardized Residual Correlation Coefficient .044 .163 -.052 -.155 1.000 Sig. (2-tailed) .693 .139 .640 .160 . N 84 84 84 84 84

47

**. Correlation is significant at the 0.01 level (2-tailed). *. Correlation is significant at the 0.05 level (2-tailed).

Dari tabel di atas, terlihat bahwa data signifikan pada kolom unstandardizeded residual untuk variabel DPR adalah 0.139, variabel anggota dewan komisaris sebesar 0.640 , variabel leverage adalah 0.160 dan net profit margin adalah 0.693 dimana semua angka signifikan adalah lebih besar (>) daripada 0,05 sehingga dapat ditarik kesimpulan bahwa Ho tidak ditolak, yakni tidak terjadi heteroskedastisitas atau ketidaksamaan varian dan layak digunakan dalam penelitian.

Hasil dari uji asumsi klasik normalitas, heteroskedastisitas, multikolinieritas, dan autokolerasi yang telah dilakukan dengan model regresi linier berganda yang digunakan dalam penelitian ini menunjukkan bahwa model regresi linier berganda tersebut memenuhi syarat normalitas, bebas heteroskedastisitas, bebas multikolinieritas, dan tidak terjadi autokolerasi. Dengan demikian, maka model regresi linier berganda layak untuk digunakan.

IV.3. Pengujian Hipotesis

Pengujian hipotesis akan dilakukan dengan cara melakukan analisis linear berganda. untuk mengetahui pengaruh variabel-variabel independen (Net Profit Margin, Dividend Payout Ratio, leverage, dan ukuran dewan komisaris) terhadap variabel dependen (indeks pengungkapan tanggung jawab sosial perusahaan) dengan tingkat keyakinan sebesar 95% atau tingkat signifikansi sebesar 5% (α=0.05). Hipotesis dalam penelitian ini bertujuan untuk mengetahui pengaruh

48 Net Profit Margin, Dividend Payout ratio, leverage dan ukuran dewan komisaris terhadap pengungkapan tanggung jawab sosial perusahaan. Pengujian terhadap hipotesis dilakukan dengan meregresikan model regresi linier berganda berikut.

CSRI = β0 + β1NPM + β2DPR + β3 LEV + β4KOM + ε Keterangan :

CSRI = CSR disclosure index NPM =Net Profit Margin DPR =Dividend Payout Ratio

LEV = Rasio hutang terhadap modal KOM = Jumlah anggota dewan komisaris β0 =Intercept

β1, β2, β3, β4 = Koefisien regresi

ε =Error

IV.3.1. Interpretasi Model Regresi

Koefisien regresi dari model regresi dan pengujian pengaruh masing-masing variabel bebas terhadap variabel terikat (pengujian secara parsial) dalam penelitian ini dapat dilihat pada tabel di bawah ini:

Variables Entered/Removed Model Variables Entered Variables Removed Method 1 DER, DPR, KOM, NPMa . Enter

49 Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Correlations Collinearity Statistics B Std. Error Beta

Zero-order Partial Part Tolerance VIF

1 (Constant) .104 .017 6.186 .000 NPM .138 .111 .140 1.246 .217 .322 .139 .123 .781 1.280 DPR .060 .018 .385 3.390 .001 .453 .356 .336 .760 1.316 DER -.002 .004 -.053 -.522 .603 -.049 -.059 -.052 .969 1.032 KOM .001 .003 .026 .255 .799 .102 .029 .025 .942 1.061 a. Dependent Variable: CSR

Berdasarkan nilai β Constant, maka model regresi linier berganda yang terbentuk adalah:

Y = 0.104 + 0.138*NPM + 0.60*DPR– 0.002*DER+ 0.001KOM

Pengujian hipotesis untuk menentukan tingkat signifikansi masing-masing variabel independen (net profit margin, dividend payout ratio, leverage ,dan ukuran dewan komisaris) terhadap variabel dependen yakni CSR Index. Apabila nilai signifikansi lebih kecil dari 0,05 berarti Ho ditolak, yang berarti variabel independen berpengaruh signifikan terhadap variabel dependen.

50

Ho1: Net Profit Margin tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan.

Ha1: Net Profit Margin berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan.

Berdasarkan hasil tabel diatas, nilai Sig dari variabel Net Profit Margin adalah 0.217. Kesimpulan Sig ≥ 0,05, maka Ho1 tidak ditolak yakni Net Profit Margin tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan

Hipotesis 2:

Ho2: Dividend Payout Ratio tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan.

Ha2: Dividend Payout Ratio berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan.

Berdasarkan hasil tabel diatas, nilai Sig dari variabel DPR adalah 0.001

Kesimpulan Sig < 0,05, maka Ho2 ditolak, yakni Dividend Payout Ratio berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan.

Hipotesis 3:

Ho3: Leverage tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan.

51

Ha3: Leverage berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan.

Berdasarkan hasil tabel diatas, nilai Sig dari variabel Leverage adalah 0.603. Kesimpulan Sig ≥ 0,05, maka Ho3 tidak ditolak, yakni Leverage tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan.

Hipotesis 4:

Ho4: Ukuran Dewan Komisaristidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan.

Ha4: Ukuran Dewan Komisarisberpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan.

Berdasarkan hasil tabel diatas, nilai Sig dari variabel ukuran dewan komisaris adalah 0.799. Kesimpulan Sig ≥ 0,05, maka Ho4 tidak ditolak yakni ukuran dewan komisaris tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan.

IV.3.2. Uji t

Dasar pengambilan keputusan dalam Uji t yakni:

• Jika probalitasnya (nilai sig) > 0.05 atau - t tabel < t hitung < t tabel maka Ho tidak ditolak

• Jika probalitasnya (nilai sig) < 0.05 atau t hitung < - t tabel atau t hitung > t tabel maka Ho ditolak

52

Hipotesis:

• Ho: variabel independen secara parsial tidak berpengaruh signifikan terhadap variabel dependen

• Ha: variabel independen secara parsial berpengaruh signifikan terhadap variabel dependen

Berikut ini adalah tabel yang digunakan sebagai acuan dalam menentukan hasil Uji T: Tabel IV.7 Hasil Uji T Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Correlations B Std. Error Beta

Zero-order Partial Part

1 (Constant) .104 .017 6.186 .000 NPM .138 .111 .140 1.246 .217 .322 .139 .123 DPR .060 .018 .385 3.390 .001 .453 .356 .336 KOM .001 .003 .026 .255 .799 .102 .029 .025 DER -.002 .004 -.053 -.522 .603 -.049 -.059 -.052 a. Dependent Variable: CSR

Dari hasil tabel diatas dapat di lihat bahwa:

• Nilai signifikansi dari variabel Dividend Payout ratio adalah 0.001. Nilai tersebut lebih kecil dari 0.05, maka Ho ditolak.

53 • Nilai signifikansi dari variabel ukuran dewan komisaris adalah 0.799. Nilai

tersebut lebih besar dari 0.05, maka Ho tidak ditolak.

• Nilai signifikansi dari variabel Leverage (DER) adalah 0.603. Nilai tersebut lebih besar dari 0.05, maka Ho tidak ditolak.

• Nilai signifikansi dari variabel Net profit Margin adalah 0.217. Nilai tersebut lebih besar dari 0.05 maka Ho tidak ditolak.

IV.3.3. Pengujian Coefficient Multiple Determination (R2).

Uji R2 dilakukan untuk mengkaji seberapa besar variabel bebas dapat menjelaskan perubahan pada variabel terikat.Nilai koefisien regresi berganda berada antara 0 sampai 1.Pengujian terhadap koefisien determinasi (R Square) bertujuan untuk mengetahui seberapa besar variabel independen (earning per share, ukuran dewan komisaris, leverage, dan net profit margin) dapat menjelaskan variabel dependen yaitu indeks pengungkapan tanggung jawab sosial perusahaan.Semakin besar nilai R2 (mendekati 1) menunjukkan semakin besar kemampuan variabel bebas menjelaskan perubahan pada variabel terikat. Berikut adalah tabel yang digunakan untuk menentukan hasil uji Coefficient Multiple Determination (R2):

Tabel IV.8

54 Model Summary Model R R Square Adjusted R Square Std. Error of the Estimate Change Statistics R Square Change F Change df1 df2 Sig. F Change 1 .474a .225 .185 .051365 .225 5.721 4 79 .000

a. Predictors: (Constant), DER, DPR, KOM, NPM

Dari tabel diatas dapat dilihat bahwa nilai R= 0.225 sehingga sangat jauh dari nilai 1. Hal ini menunjukkan bahwa hubungan antara net profit margin , dividen payout ratio, leverage dan ukuran dewan komisaris terhadap variabel dependen yaitu indeks pengungkapan tanggung jawab sosial perusahaan sangat lemah.

Pada tabel Model Summary, diperoleh bahwa nilai Adjusted R2 adalah

0,185 yang berarti 18.5% variabel dependen, yaitu indeks pengungkapan tanggung jawab sosial perusahaan dapat dijelaskan oleh variabel independen, yaitu net profit margin, dividend payout ratio, leverage dan ukuran dewan komisaris. Sedangkan sisanya, yaitu sebesar 81.5% (100% - 18.5%) dijelaskan oleh faktor lain di luar model regresi. Faktor-faktor tersebut misalnya ukuran perusahaan, ROA, ROE, dan varibel-variabel lainnya yang dapat digunakan sesuai dengan pertimbangan dari peneliti selanjutnya.

55 Uji simultan dilakukan untuk mengetahui apakah variabel independen, yaitu Net Profit Margin (X1), Dividend Payout Ratio (X2), variabel Leverage (X3), dan variabel ukuran dewan komisaris (X4) secara bersama-sama berpengaruh terhadap variabel dependen, yaitu CSR Index. Dasar pengambilan keputusan dilakukan dengan cara melihat nilai Sig yakni:

• Apabila nilai sig lebih kecil sama dengan 0.05 maka semua variabel independen secara bersama-sama berpengaruh terhadap variabel dependen.

• Apabila nilai sig lebih besar sama dengan 0.05 maka semua variabel independen secara bersama-sama tidak berpengaruh terhadap variabel dependen.

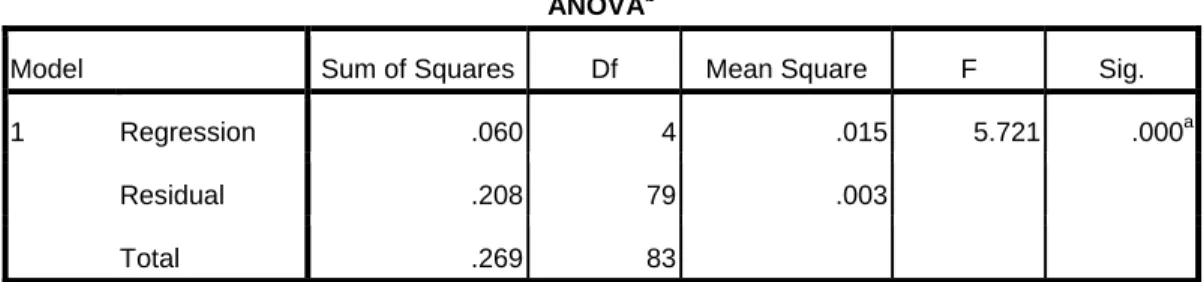

Berikut adalah tabel hasil pengujian ANOVA:

Tabel IV.9

Hasil Pengujian ANOVA

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression .060 4 .015 5.721 .000a

Residual .208 79 .003

Total .269 83

a. Predictors: (Constant), DER, DPR, KOM, NPM b. Dependent Variable: CSR

56 Ho5: variabel-variabel independen secara bersama-sama tidak berpengaruh

terhadap variabel dependen

Ha5: variabel-variabel independen secara bersama-sama berpengaruh terhadap variabel dependen

Dari tabel diatas dapat dilihat bahwa Sig 0.000 lebih kecil sama dengan 0.05 maka Ho5 ditolak, yakni Net Profit Margin, Dividend Payout Ratio, Leverage dan Ukuran Dewan Komisaris secara bersama-sama memiliki pengaruh terhadap pengungkapan tanggung jawab sosial perusahaan.

IV.4. Diskusi Hasil Penelitian

IV.4.1. Pengaruh Net Profit Margin Terhadap Pengungkapan Tanggung Jawab

Sosial

Hasil pengujian variabel Net Profit Margin terhadap variabel CSR Index menunjukkan bahwa variabel Net Profit Margin tidak berpengaruh secara signifikan terhadap variabel CSR Index. Donovan dan Gibson (2000) dalam Hasibuan (2001) menyatakan berdasarkan teori legitimasi, salah satu argumen mengapa tingkat profitabilitas dalam hal ini Net Profit Margin tidak berpengaruh terhadap pengungkapan tanggung jawab sosial karena ketika perusahaan berprofitabilitas tinggi maka perusahaan tidak perlu melaporkan hal-hal tidak penting yang menganggu informasi tentang suksesnya keuangan perusahaan. Untuk perusahaan berprofitabilitas rendah, mereka berharap para pengguna laporan akan melihat hal baik lain misalnya laporan tanggung jawab sosial sehingga para pengguna laporan akan tetap berinvestasi di perusahaan mereka.

57

IV.4.2. Pengaruh Dividend Payout Ratio Terhadap Pengungkapan Tanggung Jawab Sosial

Hasil pengujian variabel Dividen Payout Ratio terhadap variabel CSR Index menunjukkan bahwa variabel Dividend Payout Ratio berpengaruh secara signifikan terhadap variabel CSR Index. Hasil ini menolak hasil penelitian yang dilakukan oleh Donovan & Gibson dan Sembiring (2006). Menurut penelitian mereka, masyarakat pemegang saham suatu perusahaan tentu saja ingin memperoleh deviden yang besar. Deviden tersebut tentu saja juga dipengaruhi oleh jumlah laba yang diperoleh oleh perusahaan. Untuk mengungkapkan tanggung jawab sosial yang tinggi maka diperlukan biaya yang besar dan akan menyebabkan laba turun sehingga para masyarakat pemegang saham cenderung akan menekan manajemen untuk tidak terlalu banyak mengeluarkan biaya untuk melakukan CSR.

Hasil penelitian ini juga mendukung teori yang dikembangkan oleh Litner yakni, kenaikan jumlah deviden yang dibagikan menunjukkan keyakinan akan peningkatan laba perusahaan di masa yang akan datang. Dengan peningkatan laba di masa yang akan datang maka biaya yang diperlukan oleh perusahaan untuk melakukan CSR tentu akan lebih meningkat. (jelasin ke aku!!)

IV.4.3. Pengaruh Leverage Terhadap Pengungkapan Tanggung Jawab Sosial

Hasil pengujian variabel Leverage terhadap variabel CSR Index menunjukkan bahwa variabel leverage tidak berpengaruh secara signifikan terhadap variabel CSR Index. Leverage mempunyai arah koefisien negatif terhadap CSR Index namun tidak berpengaruh secara signifikan. Hal ini

58 menunjukkan bahwa setiap peningkatan Leverage maka akan menurunkan pengungkapan tanggung jawab sosial perusahaan.

Hasil ini menolak hasil penelitian dari Belkaoui & Karpik (1989) mengenai teori agensi. Masyarakat tentu ingin perusahaan menghasilkan laba yang lebih besar, sedangkan pengungkapan tanggung jawab sosial yang lebih tinggi berarti perusahaan harus mengeluarkan biaya yang lebih besar untuk melaksanakan CSR, secara tidak langsung maka laba juga akan menjadi turun. Semakin tinggi tingkat rasio utang maka semakin tinggi kemungkinan perusahaan melanggar perjanjian kredit sehingga perusahaan akan cenderung melaporkan laba yang lebih tinggi dengan mengurangi biaya-biaya yang ada terutama biaya pengungkapan tanggung jawab sosial. Perusahaan yang memiliki tingkat Leverage tinggi akan memiliki tingkat pengungkapan tanggung jawab sosial yang rendah karena mereka tentu saja akan memprioritaskan laba yang ada untuk melunasi hutang-hutang mereka dibandingkan dengan melakukan CSR. Dari penelitian ini diperoleh hasil bahwa tinggi rendahnya Leverage tidak mempengaruhi pengungkapan tanggung jawab sosial dari suatu perusahaan. Hasil penelitian tersebut sejalan dengan penelitian Sembiring (2005) dan Kokubu (1994) yang menyatakan bahwa tinggi rendahnya tingkat DER suatu perusahaan tidak mempengaruhi luas pengungkapan tanggung jawab sosial perusahaan karena masing-masing perusahaan diwajibkan mengungkapkan tanggungjawab sosial mereka tanpa melihat tingkat DER perusahaan tersebut.

IV.4.4. Pengaruh Ukuran Dewan Komisaris Terhadap Pengungkapan Tanggung Jawab Sosial

59 Hasil pengujian variabel ukuran dewan komisaris terhadap variabel CSR Index menunjukkan bahwa variabel ukuran dewan komisaris tidak berpengaruh secara signifikan terhadap variabel CSR Index. Ukuran dewan komisaris memang mempunyai arah koefisien positif terhadap CSR Index namun tidak berpengaruh secara signifikan.

Hasil penelitian ini sejalan dengan penemuan Matoussi dan Chakroun (2008) yang menyatakan bahwa ukuran dewan komisaris tidak mempengaruhi pengungkapan tanggung jawab sosial perusahaan. Efektifitas mekanisme pengawasan dan pengendalian yang dilakukan oleh Dewan Komisaris tergantung pada nilai, norma, dan kepercayaan yang diterima dalam organisasi ( Jennings 2004a; 2004b; 2005a; Oliver, 2004). Dengan demikian untuk mencapai transparansi serta pengungkapan tanggung jawab sosial yang lebih luas maka Dewan Komisaris yang dibentuk harus memperhatikan komposisi, kemampuan, dan integritas anggota sehingga dapat melakukan fungsi pengawasan dan pengendalian dengan baik demi kepentingan perusahaan.