13 BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1 Landasan Teori Dan Konsep 2.1.1 Theory Agency

Jensen dan Meckling (1976) mendefinisikan hubungan keagenan muncul ketika satu orang atau lebih (principal) memperkerjakan agent untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan kepada agent tersebut. Prinsipal dan agen diasumsikan mempunyai kepentingan sendiri dan perbedaan kepentingan yang dimiliki oleh principal dan agen dapat memicu terjadinya konflik.

Teori keagenan dapat dipandang sebagai suatu versi dari game theory Mursalim (2005) dalam Prastamawati (2009), yang membuat suatu model kontraktual antara dua atau lebih orang, dimana salah satu pihak disebut agent dan pihak yang lain disebut principal. Principal mendelegasikan pertanggung jawaban atas pengambilan keputusan kepada agent, hal ini dapat pula dikatakan bahwa principal memberikan suatu amanah kepada agent untuk melaksanakan tugas tertentu sesuai dengan kontrak kerja yang telah disepakati.

Auditor dalam penelitian ini sebagai agent yang artinya auditor di berikan tanggung jawab untuk melaksakan tugas yang di berikan oleh principal yaitu patner untuk mengaudit laporan keuangan. Dengan adanya auditor independen diharapkan tidak adanya kecurangan dalam laporan keuangan yang dibuat oleh manajemen serta

14

dapat menghasilkan informasi yang relevan dan berguna dalam pengambilan keputusan .

2.1.2 Pengertian Auditing

A Statement of Basic Auditing Concepts (ASOBAC) mendefinisikan bahwa auditing adalah sebagai sutau proses sistematis untuk menghimpun dan mengevaluasi bukti-bukti secara obyektif mengenai asersi-asersi tentang berbagai tindakan dan kejadian ekonomi untuk menentukan tingkat kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah di tentukan dan menyampaikan hasilnya kepada para pemakai yang berkepentingan (Halim, 2008:1). Menurut Arrens and Loebbecke (2005) dalam Assahri (2011) mendefinisikan pengertian auditing adalah suatu kegiatan pengumpulan dan penilaian bukti-bukti yang menjadi pendukung informasi kuantitatif suatu entitas untuk menentukan dan melaporkan sejauh mana kesesuaian antara informasi kuantitatif tersebut dengan kriteria yang telah ditetapkan.

Menurut Jusup (2014) pengauditan adalah suatu proses sitematis untuk memperoleh dan mengevaluasi bukti yang berhubungan dengan asersi tentang tindakan-tindakan dan kejadian-kejadian ekonomi secara obyektif untuk menentukan tingkat kepatuhan antara asersi tersebut dengan kriteria yang telah ditetapkan dan mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan.Menurut Jusup (2014:14) pada umumnya pengauditan dikelompokkan menjadi tiga golongan yaitu.

15

Audit laporan keuangan adaah jenis laporan audit yang digunakan untuk menentukan apakah laporan keuangan sebagai informasi kuantitatif yang telah ditetapkan sesuai dengan kriteria tertentu yang telah diterapkan. 2) Audit Kepatuhan

Audit kepatuhan adalah jenis audit yang digunkan untuk menentukan apakah pihak yang diaudit telah mengikuti aturan yang telah diberikan oleh pihak yang berwenang didalam pelaksanaannya.

3) Audit Operasional

Audit operasional adalah jenis audit yang digunakan untuk mengkaji setiap bagian dari prosedur dan metode yang telah dijalankan oleh suatu organisasi dengan tujuan untuk mengevaluasi efektivitas dan efiseinsi dari penerapan prosedur tersebut.

2.1.3 Jenis Auditor

Jenis auditor menurut ( Jusuf, 2014) dapat dibagi menjadi 3 jenis, yaitu : 1) Auditor Pemerintah

Auditor pemerintah yaitu audor yang bertugas melalukan audit atas laporan keuangan pada instansi-instansi pemerintah. Di Indonesia auditor pemrintah dapat dibagi menjadi dua, yaitu :

1. Auditor Eksternal Pemerintah yang dilaksankan oleh Badan Pemeriksa Keuangan (BPK) sebagai perwujudan dari Pasal 23E ayat (1)

Undang-16

undang dasar 1945 yang berbunyi untuk memeriksa pengelolaan dan tanggung jawab tentang keuangan negara diadakan satu badan Pemeriksa Keuangan yang bebas dan mandiri, ayat (2) Hasil pemeriksa keuangan negara diserahkan kepada Dewan Perwakilan Rakyat, Dewan Perwakilan Daerah dan Dewan Perwakilan Rakyat Daerah, sesuai dengan kewenangannya. Badan Pemeriksa Keuangan merupakan badan yang tidak tunduk kepada pemerintah, sehingga dapat diharapkan bersikap independen.

2. Auditor Internal Pemerintah atau yang lebih dikenal sebagai Aparat Pengawasan Fungsional Pemerintah (APFP) yang dilaksankan oleh Badan Pengawasan Keuangan dan Pembangunan (BPKP), INspektorat Jendral Departement/LPND, dan Badan Pengawasan Daerah.

2) Auditor Internal

Auditor Internal merupakan auditor yang bekerja pada suatu perusahaan dan oleh karenanya berstatus sebagai pegawai pada perusahaan tersebut. Tugas utamanya ditunjukan untuk membantu manajemen perusahaan tempat di mana ia bekerja.

3) Auditor Independen atau Akuntan Publik

Auditor Independen atau Akuntan Publik adalah melakukan fungsi pengauditan atas laporan keuangan yang diterbitkan oleh perusahaan. Pengauditan ini dilakukan pada perusahaan terbuka, yaitu perusahaan yang

17

go public, perusahaan-perusahaan besar dan perusahaan kecil serta

organisasi-organisasi yang tidak bertujuan mencari laba. Praktik akuntan publik harus dilakukan melalui suatu Kantor Akuntan Publik (KAP).

2.1.4 Risiko Kesalahan

Auditor yang ditugaskan untuk melaksanakan audit laporan keuangan menghadapi dua jenis risiko yaitu resiko audit dan risiko penugasan atau perikatan. Risiko audit (audit risk) adalah risiko yang timbul bahwa auditor tanpa disadari tidak memodifikasi pendapatnya sebagaimana mestinya atas suatu laporan keuangan yang mengandung salah saji material. Auditor harus merencanakan auditnya sedemikian rupa, sehingga risiko audit dapat dibatasi pada tingkat yang rendah, yang menurut pertimbangan profesionalnya, memadai untuk menyatakan pendapat atas laporan keuangan.

PSA Seksi 312 menyebutkan bahwa, auditor juga menghadapi risiko praktik profesional lainnya akibat dari tuntutan pengadilan, publikasi negative atau peristiwa lain yang timbul berkaitan dengan laporan keuangan yang telah diaudit dan dilaporkan. Risiko ini tetap dihadapi oleh auditor meskipun telah melaksanakan tugas berdasarkan standar auditing yang ditetapkan oleh Ikatan Akuntan Indonesia dan telah melaporkan hasil audit atas laporan keuangan dengan semestinya. Hal ini mensyaratkan bahwa meskipun auditor menetapkan risiko pada tingkat yang rendah, auditor tidak boleh melaksanakan prosedur yang kurang luas sebagaimana yang seharusnya. Arens (2012) menyatakan seorang auditor memiliki

18

kompetensi agar dapat mengetahui jenis dan jumlah bukti yang harus diambil agar dapat mengambil keputusan yang tepat.

Pernyataan Standar Auditing (PSA) Seksi 321, risiko audit dan materialitas dalam pelaksanaan audit (IAI 2004) dimana risiko audit perlu dipertimbangkan dalam menentukan sifat, saat dan lingkup prosedur audit serta dalam mengevaluasi prosedur tersebut. Risiko yang dihadapi oleh auditor yaitu,.

1) Risiko Bawaan

Risiko bawaan adalah kerentanan suatu saldo akun atau golongan transaksi terhadap salah saji material, dengan asumsi bahwa tidak terdapat pengendalian yang terkait

2) Risiko Pengendalian

Risiko pengendalian adalah risiko salah saji material yang dapat terjadi dalam suatu asersi tidak dapat dicegah atau dideteksi secara tepat waktu oleh pengendalian intern entitas

3) Risiko Deteksi

Risiko deteksi adalah risiko bahwa auditor tidak dapat mendeteksi salah saji material yang terdapat dalam suatu asersi. Risiko deteksi merupakan fungsi efektivitas prosedur audit dan penerapannya oleh auditor. Risiko ini timbul sebagian karena ketidakpastian yang ada pada waktu auditor tidak memeriksa 100 persen saldo akun atau golongan transaksi dan sebagian lagi karena ketidakpastian lain yang ada, walaupun saldo akun atau golongan

19

transaksi tersebut diperiksa 100 persen. Ketidakpastian ini timbul karena auditor mungkin memilih salah satu prosedur audit yang tidak sesuai, menerapkan secara keliru prosedur yang semestinya, atau menafsirkan secara keliru hasil audit. Ketidakpastian lain ini dapat dikurangi sampai pada tingkat yang dapat diabaikan melalui perencana dan pelaksanaan praktik audit yang sesuai dengan standar pengendalian mutu

2.1.5 Akuntabilitas

Kualitas auditor dapat dipengaruhi oleh rasa tanggungjawab dan profesionalisme yang dimiliki seorang auditor dalam menyelesaikan proses audit. Tetclock (1984) dalam Diani dan Ria (2007) mendefinisikan akuntabilitas sebagai bentuk dorongan psikologi yang membuat seseorang berusaha mempertanggungjawabkan semua tindakan dan keputusan yang diambil kepada lingkungannnya. Ada banyak penelitian psikologi sosial yang membuktikan adanya hubungan dan pengaruh akuntabilitas seseorang terhadap kualitas pekerjaan. Penelitian mengenai akuntabilitas seseorang terhadap kualitas pekerjaan salah satunya yang dilakukan oleh Messier dan Quilliam (1992) dalam Diani dan Ria, (2007) yang mengungkapkan bahwa akuntabilitas yang dimiliki oleh seorang auditor dapat meningkatkan proses kognitif auditor dalam pengambilan keputusan, dalam hal ini keputusan audit yang berpengaruh terhadap kualitas audit. Kemudian Singgih &Bawono, (2010) yang meneliti tentang akuntabilitas yang dilihat dari

20

tiga aspek yaitu motivasi, pengabdian pada profesi dan kewajiban sosial juga berpengaruh terhadap kualitas audit baik secara parsial maupunsimultan.

2.1.6 Due Professional Care

Due professional care memiliki arti kemahiran profesional yang cermat dan seksama. Menurut PSA No. 4 SPAP 230 tahun 2011, kecermatan dan keseksamaan dalam penggunaan kemahiran profesional menuntut auditor untuk melaksanakan skeptisme profesional, yaitu suatu sikap auditor yang berpikir kritis terhadap bukti audit dengan selalu mempertanyakan dan melakukan evaluasi terhadap bukti audit tersebut. Penggunaan kemahiran profesional dengan cermat dan seksama memungkinkan auditor untuk memperoleh keyakinan memadai bahwa laporan keuangan bebas dari salah saji material, baik yang disebabkan oleh kekeliruan maupun kecurangan.

Putri (2013) Seorang auditor harus memiliki tingkat keterampilan yang umumnya dimiliki oleh auditor pada dan harus menggunakan keterampilan tersebut dengan kecermatan dan keseksamaan yang wajar. Kualitas audit ditentukan oleh beberapa faktor, diantaranya adalah profesionalisme yang berpengaruh baik secara langsung maupun tidak langsung terhadap kualitas audit (Baotham, 2007). Dalam menjalankan tugasnya seorang akuntan publik harus berpedoman pada prinsip-prinsip profesinya, seperti tanggung jawab profesi, kepentingan publik, integritas,

21

objektifitas, kompetensi dan kehati-hatian professional, kerahasiaan, perilaku professional, dan standar teknis.

2.1.7 Kualitas Audit

De Angelo (1991) yang dikutip oleh Adeniyi dan Miesiegha (2013) mendefinisikan kualitas audit sebagai probabilitas bahwa auditor akan menemukan dan jujur melaporkan kesalahaan material, kekeliruan dan kelalaian yang terdeteksi dalam sistem akuntansi klien. Kane dan Velury (2005), mendefinisikan kualitas audit sebagai kapasitas auditor eksternal untuk mendeteksi terjadinya kesalahan material dan bentuk penyimpangan lainnya. Russel (2000), menyebutkan bahwa kualitas audit merupakan fungsi jaminan dimana kualitas tersebut akan digunakan untuk membandingkan kondisi yang sebenarnya dengan yang seharusnya.

Coram, dkk, (2004:10) menyatakan bahwa kualitas audit dapat dilihat dari tingkat kepatuhan auditor dalam melaksanakan berbagai tahapan yang seharusnya dilaksanakan dalam sebuah kegiatan pengauditan. Tidak hanya tergantung pada klien saja, kualitas audit merupakan hal penting yang harus diperhatikan oleh para auditor dalam proses pengauditan dalam Rusyanti (2010). Auditor yang memiliki banyak klien dalam lingkungan yang sama akan memiliki pemahaman yang lebih dalam tentang resiko audit khusus yang memiliki industri tersebut, tetapi akan membutuhkan pengembangan keahlian lebih daripada auditor pada umumnya. Tambahan keahlian ini akan menghasilkan return positif dalam fee audit. Sehingga para peneliti memiliki hipotesis bahwa auditor dengan konsentrasi tinggi dalam

22

industri tertentu akan memberikan kualitas yang lebih tinggi (Wooten, 2003 dalam Mirna Dyah,2007).

Watkins et al(2004), menyebutkan bahwa terdapat berbagai dimensi dari kualitas audit. Hal ini dapat dilihat dari hubungan antara komponen kualitas audit yaitu produk yang dihasilkan dari kualitas audit dan pengaruhnya terhadap informasi laporan keuangan. Komponen dari kualitas audit adalah reputasi auditor dan kekuatan monitoring auditor yang didapatkan dari para profesional dan literatur akademis. Febriyanti (2014) menyatakan ada lima prinsip yang harus diterapkan oleh auditor yaitu:

1) Integritas

Para auditor harus terus terang dan jujur serta melakukan praktik secara adil dan sebenar-benarnya dalam hubungan profesional mereka.

2) Objektivitas

Para auditor harus tidak berkompromi dalam memberikan pertimbangan profesionalnya karena adanya bias, konflik kepentingan atau karena adanya pengaruh dari orang lain yang tidak semestinya.

3) Kompetensi profesional dan kecermatan Auditor harus menjaga pengetahuan dan keterampilan profesional mereka dalam tingkat yang cukup tinggi, dan tekun dalam menerapkan pengetahuan dan keterampilan mereka ketika memberikan jasa profesional.

4) Kerahasiaan.

23

tugas profesional maupun hubungan dengan klien. 5) Perilaku Profesional.

Para auditor harus menahan diri dari setiap perilaku yang akan mendiskreditkan profesi mereka, trmasuk melakukan kelalaian.

Widagdo (2002) melakukan penelitian tentang atribut-atribut kualitas audit oleh kantor akuntan publik. Terdapat 12 atribut yang digunakan dalam , yaitu (1) pengalaman melakukan audit, (2) memahami industri klien, (3) responsif atas kebutuhan klien, (4) taat pada standar umum, (5) independensi, (6) sikap hati-hati, (7) komitmen terhadap kualitas audit, (8) keterlibatan pimpinan KAP, (9) melakukan pekerjaan lapangan dengan tepat, (10) keterlibatan komite audit, (11) standar etika yang tinggi, dan (12) tidak muda percaya.

2.1.8 Hasil Penelitian Sebelumnya

Penelitian ini mengacu pada beberapa penelitian-penelitian terdahulu sebagai referensi. Terdapat beberapa penlitian yang terkait degan risiko kesalahan, akuntabilitas, due professional care dan kualitas audit yang disajikan dalam bentuk table sebagai berikut:

Tabel 2.1 Penelitian Sebelumnya No Peneliti dan Judul

Penelitian

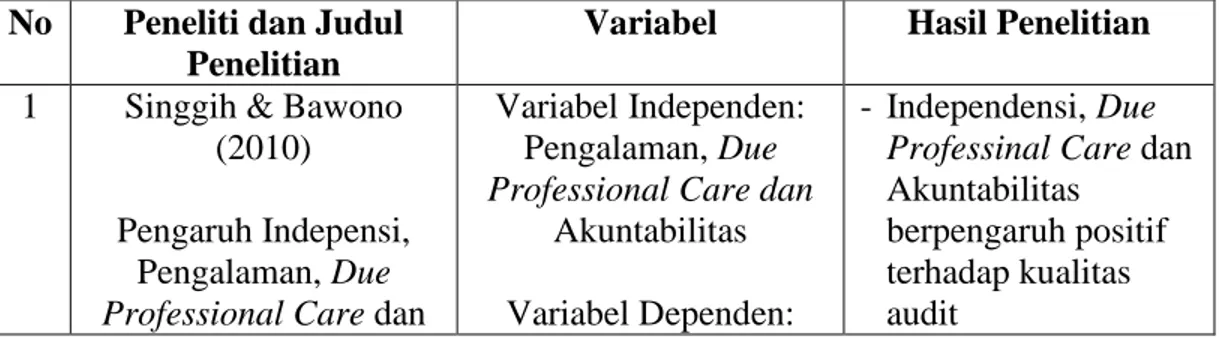

Variabel Hasil Penelitian 1 Singgih & Bawono

(2010) Pengaruh Indepensi,

Pengalaman, Due Professional Care dan

Variabel Independen: Pengalaman, Due Professional Care dan

Akuntabilitas Variabel Dependen:

- Independensi, Due Professinal Care dan Akuntabilitas

berpengaruh positif terhadap kualitas audit

24 Akuntabilitas Terhadap

Kualitas Audit

Kualitas Audit - Pengalaman

berpengaruh negative terhadap kualitas audit

No Peneliti dan Judul Penelitian

Variabel Hasil Penelitian 2 Ratna (2015)

Pengaruh Due Professional Care,

Akuntabilitas , Kompleksitas audit dan

Time Budget Pressure Terhadap Kualitas Audit

Variabel Independen: Due Professional Care,

Akuntabilitas , Kompleksitas audit dan

Time Budget Pressure Variabel Dependen:

Kualitas Audit

- Due professional care dan akuntabilitas berpengauh positif terhadap kualitas audit

- Komplesitas audit dan time budget pressure berpengaruh negatih terhadap kualitas audit 3 Febriyanti (2014)

Pengaruh Independensi, Due Professional Care

dan Akuntabilitas Terhadap Kualitas Audit Variabel Independen: Independensi, Due Professional Care, Akuntabilitas Variabel Dependen: Kualitas Audit - Indepedensi, due professional care, dan akuntabilitas berpengaruh positif terhadap kualitas audit 4 Saripudin (2012) Pengaruh Independensi, Pengalaman, Due Professional Care dan Akuntabilitas Terhadap

Kualitas Audit

Variabel Independen: Independensi, Pengalaman, Due Professional Care dan

Akuntabilitas Variabel Dependen : - Independensi, pengalaman dan akuntabilitas auditor berpengaruh positif dan signifikan terhadap kualitas audit

25

Kualitas Audit - Due professional care berpengaruh negatif terhadap kualitas audit 5 Simanjuntak (2008)

Pengaruh Time Budget Pressure dan Risiko Kesalahan Terhadap

Kualitas Audit

Variabel Independen: Time budget pressure dan risiko kesalahan Variabel Dependen:

Penurunan kualitas audit

- Time Budget Pressure dan risiko kesalahan

berpengaruh negatif terhadap peneurunan kualitas audit

6 Muhshyi (2013) Pengaruh Time Budget

Pressure, Risiko Kesalahan dan Kompleksitas Terhadap

Kualitas Audit

Variabel Independen: Time Budget Pressure,

risiko kesalahan dan kompleksitas Variabel Dependen: Kualitas Audit - Time Budget Pressure risiko kesalahan dan kompleksitas berpengaruh negatif terhadap kualitas audit

Sumber : dari berbagai sumber dan data diolah (2016) 2.2 Hipotesis Penelitian

2.2.1 Pengaruh Risiko kesalahan terhadap kualitas audit

Risiko tetap dihadapi oleh auditor meskipun telah melaksanakan tugas berdasarkan standar auditing yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI) dan telah melaporkan hasil audit atas laporan keuangan dengan semestinya. Hal ini mensyaratkan bahwa meskipun auditor menetapkan risiko pada tingkat yang rendah, auditor tidak boleh melaksanakan prosedur yang kurang luas sebagaimana yang seharusnya. Laporan keuangan mengandung salah saji yang dampaknya secara individu maupun keseluruhan sehingga dapat mengakibatkan laporan keuangan tidak disajikan secara wajar (Supardi, 2008).

26

Pada saat auditor dengan tingkat ketelitian yang sama memeriksa suatu bukti yang meragukan pada suatu proses audit, maka auditor yang mengaudit perusahaan beresiko tinggi memiliki kemungkinan lebih tinggi dalam melewatkan bukti yang penting dalam pengungkapan suatu laporan keuangan. Sebaliknya, jika resiko audit rendah, maka auditor akan memiliki kemungkinan lebih tinggi memeriksa bukti yang tepat dalam pengungkapan laporan keuangan diungkapkan secara wajar atau tidak Muhshyi.(2013). Penelitian yang dilakukan oleh Muhshyi (2013), Simanjuntak (2008) dan Indra (2015) menyatakan bahwa risiko kesalahan berpengaruh negartif terhadap kualitas audit. Berdasarkan pemaparan di atas maka hipotesisnya sebagai berikut.

H1: Risiko kesalahan berpengaruh negatif terhadap kualitas audit pada Kantor Akuntan Publik di Provinsi Bali

2.2.2 Pengaruh akuntabilitas terhadap kualitas audit

Dalam sektor publik, akuntabilitas dapat diartikan sebagai bentuk kewajiban mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan misi organisasi dalam mencapai tujuan dan sasaran yang telah ditetapkan sebelumnya, melalui suatu media pertanggungjawaban yang dilaksanakan secara periodik Hidayat (2011). Nugrahaningsih (2005) mengatakan bahwa akuntan memiliki kewajiban untuk menjaga standar perilaku etis tertinggi mereka kepada organisasi dimana mereka berlindung, profesi mereka, masyarakat dan pribadi mereka sendiri

27

dimana akuntan mempunyai tanggung jawab menjadi kompeten dan berusaha menjaga integritas dan obyektivitas mereka ( Alim dkk.,2007).

Akuntan memiliki kewajiban untuk menjaga standar perilaku etis tertinggi mereka kepada organisasi dimana mereka berlindung profesi mereka, masyarakat dan pribadi mereka sendiri dimana akuntan mempunyai tanggungjawab menjadi kompeten dan berusaha menjaga integritas dan obyektivitas mereka. Penelitian sebelumnya yang dilakukan oleh Febriyanti (2014) dan Arisanti (2012) menyatakan akuntabilitas berpengaruh negatife terhadap kualitas audit, serta Nandari (2015) mengemukakan hasil penelitian yang sama. Berbeda dengan hasil penelitian yang dilakukan Singgih dan Bawono (2010), (Ratna, 2015) dan (Saripudin, 2012) menyatakan terdapat pengaruh positif antara akuntabilitas terhadap kualitas audit. Berdasarkan landasan teori yang ada, maka dapat disusun hipotesis sebagi berikut: H2: Akuntabilitas berpengaruh positif terhadap kualitas audit pada Kantor Akuntan

Publik di Bali

2.2.3 Pengaruh due professional care terhadap kualitas audit

Due professional care menyangkut dua aspek, yaitu skeptisme profesional dan keyakinan yang memadai. Hasil penelitian Kopp, Morley, dan Rennie dalam Mansur (2007: 38) membuktikan bahwa masyarakat mempercayai laporan keuangan jika auditor telah menggunakan sikap skeptis profesionalnya (professional skepticism) dalam proses pelaksanaan audit. Penggunaan due professional care dengan seksama dan cermat akan memberikan keyakinan yang memadai pada auditor untuk

28

memberikan opini bahwa laporan keuangan terbebas dari salah saji material, baik yang disebabkan oleh kecurangan ataupun kekeliruan.

Louwers (2008) yang menyimpulkan bahwa kegagalan audit dalam kasus fraud transaksi pihak-pihak terkait disebabkan oleh kurangnya sikap skeptis dan due professional care auditor daripada kekurangan dalam pemenuhan standar auditing. Akuntan publik memerlukan kecermatan yang memadai dalam pekerjaannya untuk mengahsilkan kualitas audit yang baik dan menghindarkan dari terjadinya salah saji material dalam laporannya. Adapun penelitian sebelumnya dari perihal due professional care yang dilakukan oleh Zawitri (2009), Badjuri(2011) serta Saripudin(2012) menyatkan hasil penelitiannya berengaruh negatif terhadap kualitas audit. Hasil penelitian yang berbeda dilakukan oleh Wiratama (2015), Ratna (2015) dan (Febriyanti, 2014) menyatakan bahwa due professional care berpengaruh positif terhadap kualitas audit. Berdasarkan pemaparan diatas, hipotesis ketiga yang dapat diajukan adalah:

H3: Due Professional Care berpengaruh positif terhadap kualitas audit Kantor Akuntan Publik di Bali