Penyusunan RPI2JM Kabupaten Klaten IX -1 Tahun 2015

BAB IX

ASPEK PEMBIAYAAN PEMBANGUNAN

BIDANG CIPTA KARYA DI KABUPATEN KLATEN

Sesuai PP no. 38 tahun 2007 tentang Pembagian Urusan Pemerintahan antara

Pemerintahan Daerah Provinsi dan Pemerintahan Daerah Kabupaten/Kota,

diamanatkan bahwa kewenangan pembangunan bidang Cipta Karya merupakan

tanggung jawab Pemerintah Kabupaten/Kota. Oleh karena itu, Pemerintah

Kabupaten/Kota terus didorong untuk meningkatkan belanja pembangunan

prasarana Cipta Karya agar kualitas lingkungan permukiman di daerah

meningkat. Di samping membangun prasarana baru, pemerintah daerah perlu

juga perlu mengalokasikan anggaran belanja untuk pengoperasian, pemeliharaan

dan rehabilitasi prasarana yang telah terbangun.

Namun, seringkali pemerintah daerah memiliki keterbatasan fiskal dalam

mendanai pembangunan infrastruktur permukiman. Pemerintah daerah

cenderung meminta dukungan pendanaan pemerintah pusat, namun perlu

dipahami bahwa pembangunan yang dilaksanakan Ditjen Cipta Karya dilakukan

sebagai stimulan dan pemenuhan standar pelayanan minimal. Oleh karena itu, alternatif pembiayaan dari masyarakat dan sektor swasta perlu dikembangkan

untuk mendukung pembangunan bidang Cipta Karya yang dilakukan pemerintah

daerah.

Dengan adanya pemahaman mengenai keuangan daerah, diharapkan dapat

disusun langkah-langkah peningkatan investasi pembangunan bidang Cipta

Karya di daerah.

Pembahasan aspek pembiayaan dalam RPI2-JM bidang Cipta Karya pada

dasarnya bertujuan untuk:

a. Mengidentifikasi kapasitas belanja pemerintah daerah dalam melaksanakan

pembangunan bidang Cipta Karya.

b. Mengidentifikasi alternatif sumber pembiayaan antara lain dari masyarakat

Penyusunan RPI2JM Kabupaten Klaten IX -2 Tahun 2015

c. Merumuskan rencana tindak peningkatan investasi bidang Cipta Karya.

9.1. Arahan Kebijakan Pembiayaan Bidang Cipta Karya

Pembiayaan pembangunan bidang Cipta Karya perlu memperhatikan arahan

dalam peraturan dan perundangan terkait, antara lain:

1. Undang-Undang No. 32 Tahun 2004 Tentang Pemerintah Daerah: Pemerintah

daerah diberikan hak otonomi daerah, yaitu hak, wewenang, dan kewajiban

daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan

dan kepentingan masyarakat setempat sesuai dengan peraturan

perundang-undangan.

Dalam hal ini, pemerintah daerah menyelenggarakan urusan pemerintahan

yang menjadi kewenangannya, kecuali urusan pemerintahan yang menjadi

urusan Pemerintah Pusat yaitu politik luar negeri, pertahanan, keamanan,

yustisi, moneter dan fiskal nasional, serta agama.

2. Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan Antara

Pemerintah Pusat dan Daerah: untuk mendukung penyelenggaraan otonomi

daerah, pemerintah daerah didukung sumber-sumber pendanaan meliputi

Pendapatan Asli Daerah, Dana Perimbangan, Pendapatan Lain yang Sah,

serta Penerimaan Pembiayaan. Penerimaan daerah ini akan digunakan untuk

mendanai pengeluaran daerah yang dituangkan dalam Anggaran Pendapatan

dan Belanja Daerah (APBD) yang ditetapkan melalui Peraturan Daerah.

3. Peraturan Pemerintah No. 55 Tahun 2005 Tentang Dana Perimbangan: Dana

Perimbangan terdiri dari Dana Alokasi Umum, Dana Bagi Hasil, dan Dana

Alokasi Khusus. Pembagian DAU dan DBH ditentukan melalui rumus yang

ditentukan Kementerian Keuangan. Sedangkan DAK digunakan untuk

mendanai kegiatan khusus yang ditentukan Pemerintah atas dasar prioritas

nasional.

Penentuan lokasi dan besaran DAK dilakukan berdasarkan kriteria umum,

kriteria khusus, dan kriteria teknis.

4. Peraturan Pemerintah No. 38 Tahun 2007 tentang Pembagian Urusan

Pemerintahan Antara Pemerintah, Pemerintahan Daerah Provinsi, Dan

Pemerintahan Daerah Kabupaten/Kota: Urusan pemerintahan yang menjadi

Penyusunan RPI2JM Kabupaten Klaten IX -3 Tahun 2015

pilihan. Urusan wajib yang menjadi kewenangan pemerintahan daerah untuk

kabupaten/kota merupakan urusan yang berskala kabupaten/kota meliputi

26 urusan, termasuk bidang pekerjaan umum. Penyelenggaraan urusan

pemerintahan yang bersifat wajib yang berpedoman pada standar pelayanan

minimal dilaksanakan secara bertahap dan ditetapkan oleh Pemerintah.

Urusan wajib pemerintahan yang merupakan urusan bersama diserahkan

kepada daerah disertai dengan sumber pendanaan, pengalihan sarana dan

prasarana, serta kepegawaian sesuai dengan urusan yang didesentralisasikan.

5. Peraturan Pemerintah No. 30 Tahun 2011 tentang Pinjaman Daerah: Sumber

pinjaman daerah meliputi pemerintah, pemerintah daerah lainnya, Lembaga

Keuangan Bank dan Non-Bank, serta Masyarakat. Pemerintah daerah tidak

dapat melakukan pinjaman langsung kepada pihak luar negeri, tetapi

diteruskan melalui pemerintah pusat. Dalam melakukan pinjaman daerah,

pemerintah daerah wajib memenuhi persyaratan:

a. Total jumlah pinjaman pemerintah daerah tidak lebih dari 75%

penerimaan APBD tahun sebelumnya.

b. Memenuhi ketentuan rasio kemampuan keuangan daerah untuk

mengembalikan pinjaman yang ditetapkan pemerintah paling sedikit 2,5.

c. Persyaratan lain yang ditetapkan calon pemberi pinjaman.

d. Tidak mempunyai tunggakan atas pengembalian pinjaman yang

bersumber dari pemerintah.

e. Pinjaman jangka menengah dan jangka panjang wajib mendapatkan

persetujuan DPRD.

6. Peraturan Presiden No. 67 Tahun 2005 Tentang Kerjasama Pemerintah

dengan Badan Usaha dalam Penyediaan Infrastruktur (dengan perubahan

Perpres 13/2010 & Perpres 56/2010): Menteri atau Kepala Daerah dapat

bekerjasama dengan badan usaha dalam penyediaan infrastruktur. Jenis

infrastruktur permukiman yang dapat dikerjasamakan dengan badan usaha

adalah infrastruktur air minum, infrastruktur air limbah permukiman dan

Penyusunan RPI2JM Kabupaten Klaten IX -4 Tahun 2015

7. Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 Tentang Pedoman

Pengelolaan Keuangan Daerah (dengan perubahan Permendagri 59/2007 dan

Permendagri 21/2011): Struktur APBD terdiri dari:

a. Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana

Perimbangan, dan Pendapatan Lain yang Sah.

b. Belanja Daerah meliputi: Belanja Langsung dan Belanja Tidak Langsung.

c. Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan Pembiayaan

Pengeluaran.

8. Peraturan Menteri PU No. 15 Tahun 2010 Tentang Petunjuk Teknis

Penggunaan Dana Alokasi Khusus Bidang Infrastruktur: Kementerian PU

menyalurkan DAK untuk pencapaian sasaran nasional bidang Cipta Karya.

Adapun ruang lingkup dan kriteria teknis DAK bidang Cipta Karya adalah

sebagai berikut:

a. Bidang Infrastruktur Air Minum

DAK Air Minum digunakan untuk memberikan akses pelayanan sistem

penyediaan air minum kepada masyarakat berpenghasilan rendah di

kawasan kumuh perkotaan dan di perdesaan termasuk daerah pesisir

dan permukiman nelayan.

Adapun kriteria teknis alokasi DAK diutamakan untuk program

percepatan pengentasan kemiskinan dan memenuhi sasaran/target

Millenium Development Goals (MDGs) yang mempertimbangkan:

- Jumlah masyarakat berpenghasilan rendah.

- Tingkat kerawanan air minum.

b. Bidang Infrastruktur Sanitasi

DAK Sanitasi digunakan untuk memberikan akses pelayanan sanitasi (air

limbah, persampahan, dan drainase) yang layak skala kawasan kepada

masyarakat berpenghasilan rendah diperkotaan yang diselenggarakan

melalui proses pemberdayaan masyarakat. DAK Sanitasi diutamakan

untuk Program peningkatan derajat kesehatan masyarakat dan

memenuhi sasaran/target MDGs yang dengan kriteria teknis:

- Kerawanan Sanitasi.

Penyusunan RPI2JM Kabupaten Klaten IX -5 Tahun 2015

9. Peraturan Menteri PU No. 14 Tahun 2011 tentang Pedoman Pelaksanaan

Kegiatan Kementerian Pekerjaan Umum yang Merupakan Kewenanangan

Pemerintah dan Dilaksanakan Sendiri.

Dalam menyelenggarakan kegiatan yang dibiayai dana APBN,

Kementerian PU membentuk satuan kerja berupa Satker Tetap Pusat,

Satker Unit Pelaksana Teknis Pusat, dan Satuan Non Vertikal Tertentu.

Rencana program dan usulan kegiatan yang diselenggarakan Satuan

Kerja harus mengacu pada RPI2-JM bidang infrastruktur ke-PU-an yang

telah disepakati. Gubernur sebagai wakil Pemerintah mengkoordinasikan

penyelenggaraan urusan kementerian yang dilaksanakan di daerah dalam

rangka keterpaduan pembangunan wilayah dan pengembangan lintas

sektor.

Berdasarkan peraturan perundangan tersebut, dapat disimpulkan bahwa

lingkup sumber dana kegiatan pembangunan bidang Cipta Karya yang

dibahas dalam RPI2-JM bidan Cipta Karya meliputi:

1. Dana APBN, meliputi dana yang dilimpahkan Ditjen Cipta Karya

kepada Satuan Kerja di tingkat provinsi (dana sektoral di daerah)

serta Dana Alokasi Khusus bidang Air Minum dan Sanitasi.

2. Dana APBD Provinsi, meliputi dana daerah untuk urusan bersama

(DDUB) dan dana lainnya yang dibelanjakan pemerintah provinsi

untuk pembangunan infrastruktur permukiman dengan skala

provinsi/regional.

3. Dana APBD Kabupaten/Kota, meliputi dana daerah untuk urusan

bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah

kabupaten untuk pembangunan infrastruktur permukiman dengan

skala kabupaten/kota.

4. Dana Swasta meliputi dana yang berasal dari skema kerjasama

pemerintah dan swasta (KPS), maupun skema Corporate Social

Responsibility (CSR).

5. Dana Masyarakat melalui program pemberdayaan masyarakat.

6. Dana Pinjaman, meliputi pinjaman dalam negeri dan pinjaman luar

Penyusunan RPI2JM Kabupaten Klaten IX -6 Tahun 2015

Dana-dana tersebut digunakan untuk belanja pembangunan,

pengoperasian dan pemeliharaan prasarana yang telah terbangun, serta

rehabilitasi dan peningkatan prasarana yang telah ada. Oleh karena itu,

dana-dana tersebut perlu dikelola dan direncanakan secara terpadu

sehingga optimal dan memberi manfaat yang sebesar-besarnya bagi

peningkatan pelayanan bidang Cipta Karya.

9.2. Profil APBD Kabupaten Klaten

Struktur APBD Kabupaten/Kota selama 5 tahun terakhir berdasarkan sumber

data berasal dari dokumen Realiasasi APBD dalam 5 tahun terakhir seperti

tampak pada Tabel 9.1 dan Tabel 9.2. APBD Kabupaten Klaten Tahun 2010

sebesar Rp. 713.963.440.000, sedangkan Tahun 2015 sebesar Rp.

1.274.311.857.000.

Pengelolaan keuangan daerah di Kabupaten Klaten, secara umum meliputi

Pengelolaan Pendapatan Daerah, Pengelolaan Belanja Daerah dan Pengelolaan

Pembiayaan Daerah, dan secara lengkap dijelaskan sebagian berikut ini.

9.2.1 Pengelolaan Pendapatan Daerah

Pendapatan daerah merupakan komponen yang sangat penting dan

strategis dalam struktur APBD, mengingat peranannya dalam membiayai

anggaran belanja daerah, penyelenggaraan pelayanan publik,

pengendalian anggaran dan meningkatkan kapasitas fiskal daerah.

Pendapatan Daerah yang tercermin dalam Anggaran Pendapatan dan

Belanja Daerah (APBD) di Kabupaten Klaten bersumberkan dari

Pendapatan Asli Daerah (PAD), Dana Perimbangan, dan Lain-lain

Pendapatan yang Sah. Gambaran pengelolaan Pendapatan Daerah secara

rinci adalah sebagian berikut.

1. Pendapatan Asli Daerah

Berdasarkan Undang-undang Nomor 33 Tahun 2004 Pasal 6 ayat (1)

Penyusunan RPI2JM Kabupaten Klaten IX -7 Tahun 2015

ada 4 (empat) sumber Pendapatan Asli Daerah di Kabupaten Klaten

yang memegang peranan penting dalam pengelolaan keuangan daerah

yang meliputi : (i) Pajak Daerah; (ii) Retribusi Daerah; (iii) Hasil

pengelolaan kekayaan Daerah yang dipisahkan; dan (iv) Lain-lain PAD

yang sah. Pendapatan Asli Daerah Kabupaten Klaten setiap tahunnya

mengalami peningkatan, namun kenaikannya masih relatif kecil bila

dibandingkan dengan kebutuhan pendanaan yang diperlukan dalam

APBD secara keseluruhan.

Untuk mengetahui perkembangan Pendapatan Asli Daerah (PAD)

selama tahun 2011-2015, dapat dilihat pada tabel di bawah ini:

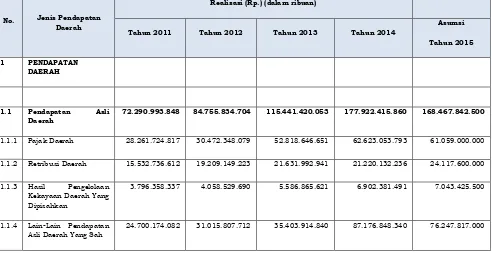

Tabel 9.1

Realisasi Pendapatan Daerah Kabupaten Klaten Tahun 2011 - 2015

No. Jenis Pendapatan Daerah

Realisasi (Rp.) (dalam ribuan)

Tahun 2011 Tahun 2012 Tahun 2013 Tahun 2014

Asumsi

72.290.993.848 84.755.834.704 115.441.420.053 177.922.415.860 168.467.842.500

1.1.1 Pajak Daerah 28.261.724.817 30.472.348.079 52.818.646.651 62.623.053.793 61.059.000.000

1.1.2 Retribusi Daerah 15.532.736.612 19.209.149.223 21.631.992.941 21.220.132.236 24.117.600.000

1.1.3 Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan

3.796.358.337 4.058.529.690 5.586.865.621 6.902.381.491 7.043.425.500

1.1.4 Lain-Lain Pendapatan Asli Daerah Yang Sah

24.700.174.082 31.015.807.712 35.403.914.840 87.176.848.340 76.247.817.000

Penyusunan RPI2JM Kabupaten Klaten IX -8 Tahun 2015

Berdasar data tersebut di atas terlihat bahwa trend pajak daerah, dan

hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain

pendapatan asli daerah yang sah selalu naik dari tahun ke tahun,

akan tetapi untuk pos retribusi daerah bersifat fluktuatif. Untuk

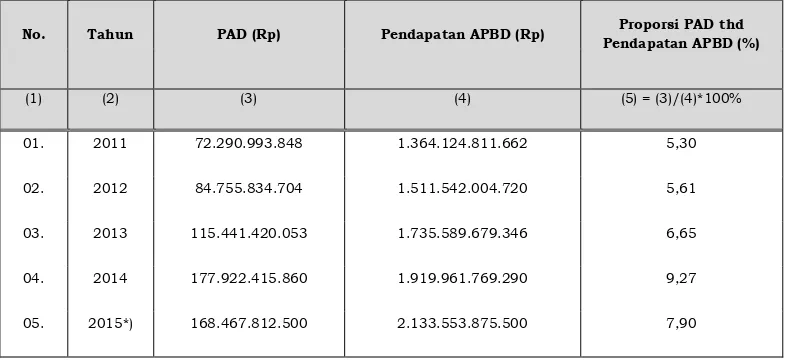

mengetahui Perkembangan PAD dan Proporsinya terhadap Pendapatan

APBD Pemerintah Kabupaten Klaten Tahun 2011-2015 dapat disajikan

pada Tabel 9.2.

Tabel 9.2

Perkembangan PAD dan Proporsinya terhadap Pendapatan APBD Pemerintah Kabupaten Klaten Tahun 2011-2015 (dalam satuan Rupiah dan Persen)

No. Tahun PAD (Rp) Pendapatan APBD (Rp) Proporsi PAD thd Pendapatan APBD (%)

(1) (2) (3) (4) (5) = (3)/(4)*100%

01. 2011 72.290.993.848 1.364.124.811.662 5,30

02. 2012 84.755.834.704 1.511.542.004.720 5,61

03. 2013 115.441.420.053 1.735.589.679.346 6,65

04. 2014 177.922.415.860 1.919.961.769.290 9,27

05. 2015*) 168.467.812.500 2.133.553.875.500 7,90

Kontribusi PAD terhadap Pendapatan Daerah dari tahun ke

tahun meningkat, tetapi belum menembus besaran hingga 10%.

Hal ini menunjukkan, bahwa tingkat ketergantungan kepada

Pemerintah Pusat, khususnya terhadap DAU masih sangat besar. Di

lain pihak, jika dilihat dari tingkat pertumbuhan PAD dari tahun

2010 hingga 2015 juga mengalami fluktuasi pada kisaran angka

17,24% - 54,12%. Artinya dari sisi daya tumbuh sudah besar, hanya

dari kontribusinya ke Pendapatan Daerah masih relatif kecil.

Penyusunan RPI2JM Kabupaten Klaten IX -9 Tahun 2015

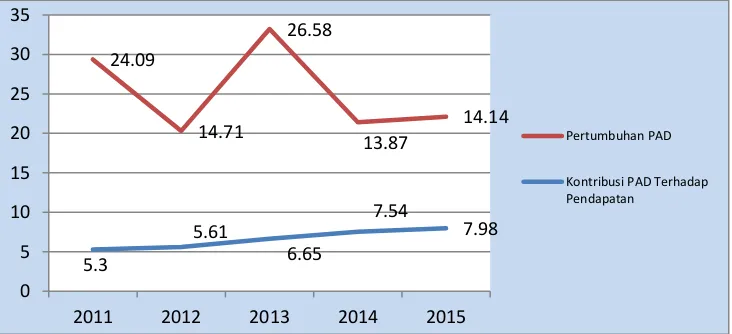

Gambar 9. 1 Kontribusi PAD terhadap Pendapatan Daerah dan Tingkat Pertumbuhan PAD di Kabupaten Klaten Tahun 2010 - 2015 (dalam persen)

Sumber : Diolah dari Tabel Sebelumnya.

Ditinjau dari komponen Pendapatan Daerah, trend

Pendapatan Asli Daerah (PAD) sampai dengan tahun 2015

diperkirakan akan terus meningkat, akan tetapi posisi terbesar

dalam struktur pendapatan daerah masih didominasi oleh sumber

pendapatan dari Dana Perimbangan, sehingga dalam rangka

membentuk landasan yang kuat bagi proses konsolidasi fiskal

daerah, khususnya dalam mendorong peningkatan kemandirian

daerah, maka Pemerintah Kabupaten Klaten berupaya untuk

mengembangkan dan menggali potensi pendapatan yang ada.

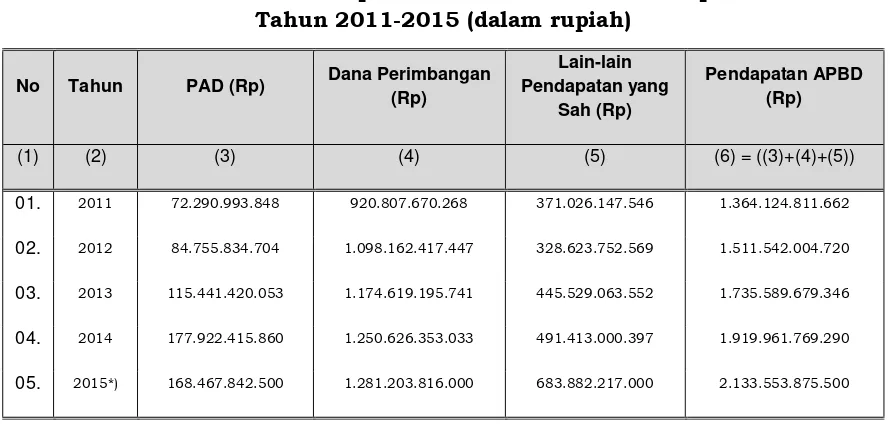

Gambaran selama kurun waktu 2011-2015 kemampuan

Pendapatan Daerah sesuai dengan struktur Anggaran Pendapatan

dan Belanja Daerah (APBD) di Kabupaten Klaten dapat dilihat pada

Penyusunan RPI2JM Kabupaten Klaten IX -10 Tahun 2015

Tabel 9. 3 Struktur Pendapatan APBD Pemerintah Kabupaten Klaten Tahun 2011-2015 (dalam rupiah)

No Tahun PAD (Rp) Dana Perimbangan (Rp)

Lain-lain Pendapatan yang

Sah (Rp)

Pendapatan APBD (Rp)

(1) (2) (3) (4) (5) (6) = ((3)+(4)+(5))

01. 2011 72.290.993.848 920.807.670.268 371.026.147.546 1.364.124.811.662

02. 2012 84.755.834.704 1.098.162.417.447 328.623.752.569 1.511.542.004.720

03. 2013 115.441.420.053 1.174.619.195.741 445.529.063.552 1.735.589.679.346

04. 2014 177.922.415.860 1.250.626.353.033 491.413.000.397 1.919.961.769.290

05. 2015*) 168.467.842.500 1.281.203.816.000 683.882.217.000 2.133.553.875.500

Sumber: 1. Perda tentang Pertanggungjawaban Pelaksanaan APBD Kabupaten Klaten Tahun Anggaran 2011 Sampai dengan Tahun 2014, yang diambilkan dari data Realisasi Anggaran.

2. Perda tentang APBD Kabupaten Klaten Tahun Angaran 2015.

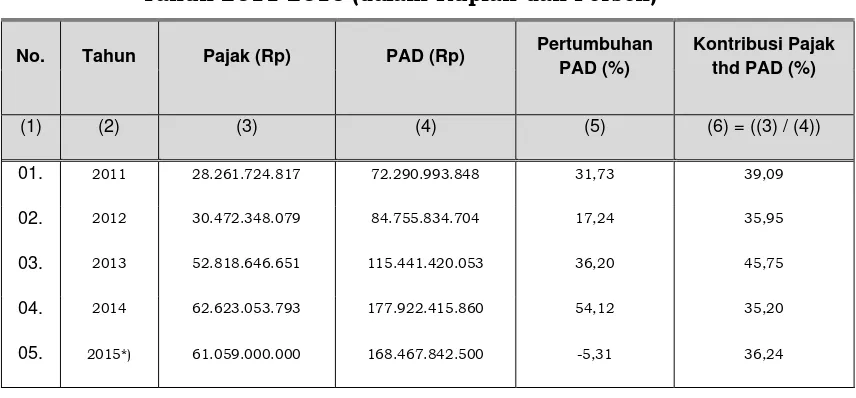

Dari tabel 3.3 tersebut di atas terlihat bahwa proporsi

pendapatan terbesar masih mengandalkan pada dana perimbangan.

Dilihat dari peran Pajak Daerah terhadap PAD idealnya tidak begitu

dominan dibanding peran Retribusi Daerah, namun ternyata

semakin tahun kontribusi Pajak Daerah terhadap PAD semakin

dominan, namun jika dilihat dari kontribusi Pajak Daerah terhadap

PAD cenderung mengalami perkembangan yang kurang baik.

Selama tahun 2011-2015 tingkat kontribusinya semakain menurun.

Penyusunan RPI2JM Kabupaten Klaten IX -11 Tahun 2015

Tabel 3. 4 Kontribusi Pajak Terhadap PAD Pemerintah Kabupaten Klaten Tahun 2011-2015 (dalam Rupiah dan Persen)

No. Tahun Pajak (Rp) PAD (Rp) Pertumbuhan PAD (%)

Kontribusi Pajak thd PAD (%)

(1) (2) (3) (4) (5) (6) = ((3) / (4))

01. 2011 28.261.724.817 72.290.993.848 31,73 39,09

02. 2012 30.472.348.079 84.755.834.704 17,24 35,95

03. 2013 52.818.646.651 115.441.420.053 36,20 45,75

04. 2014 62.623.053.793 177.922.415.860 54,12 35,20

05. 2015*) 61.059.000.000 168.467.842.500 -5,31 36,24

Sumber: 1. Perda tentang Pertanggungjawaban Pelaksanaan APBD Kabupaten Klaten TahunAnggaran 2011 sampai dengan Tahun Anggaran 2014, yang diambilkan dari data Realisasi Anggaran.

2. Perda tentang APBD Kabupaten Klaten Tahun Angaran 2015.

2. Dana Perimbangan

Dalam penjelasan UU Nomor 33 Tahun 2004 telah dinyatakan bahwa

Dana Perimbangan merupakan pendanaan daerah yang bersumber dari

Anggaran Pendapatan dan Belanja Negara (APBN) yang terdiri atas Dana

Bagi Hasil (DBH), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus

(DAK). Dana Perimbangan selain dimaksudkan untuk membantu daerah

dalam mendanai kewenangannya, juga bertujuan untuk mengurangi

ketimpangan sumber pendanaan pemerintahan antara pusat dan

daerah serta untuk mengurangi kesenjangan pendanaan pemerintahan

antar-daerah. Ketiga komponen Dana Perimbangan ini merupakan

sistem transfer dana dari Pemerintah serta merupakan satu kesatuan

yang utuh.

Dana Perimbangan dalam APBD secara umum berasal dari: Dana Bagi

Penyusunan RPI2JM Kabupaten Klaten IX -12 Tahun 2015

(DAU), Dana Alokasi Khusus (DAK) dan Dana Perimbangan dari

Pemerintah Provinsi. Bagi Hasil Pajak meliputi: Pajak Bumi dan

Bangunan (PBB), Bea Perolehan Hak atas Tanah dan Bangunan

(BPHTB), Bagi Hasil Pajak Penghasilan Pasal 21, Bagi Hasil Pajak

Penghasilan Pasal 25/29. Sedang Bagi Hasil Bukan Pajak terdiri dari:

Provisi Sumber Daya Hutan, Iuran Eksplorasi dan Eksploitasi,

Pungutan Pengusahaan Perikanan dan Minyak Bumi. Khusus Bagi

Hasil Pajak yang mencakup PBB dan BPHTB, dengan munculnya UU

Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah,

menjadi Pajak Daerah.

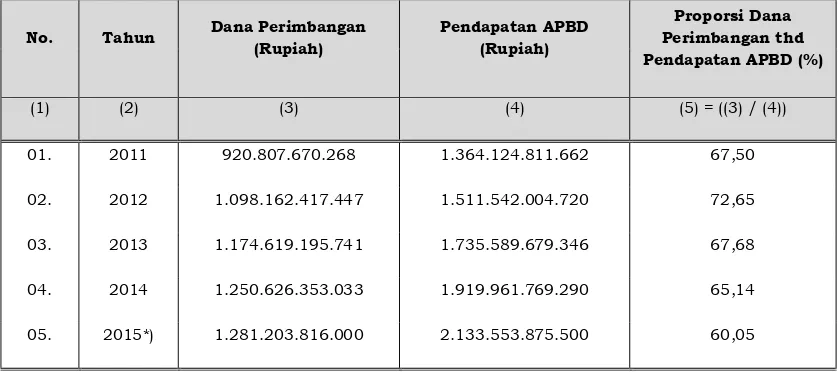

Proporsi dana perimbangan terhadap APBD relatif besar, hal ini

menunjukan bahwa Kabupaten Klaten dalam pendanaan daerah masih

sangat tergantung pemerintah pusat. Proporsi dana perimbangan

terhadap pendapatan APBD sebagaimana Tabel 9.5.

Tabel 3. 5 Dana Perimbangan dan Proporsinya terhadap Pendapatan APBD

Pemerintah Kabupaten Klaten Tahun 2011-2015 (dalam rupiah dan persen)

No. Tahun Dana Perimbangan

(Rupiah)

Pendapatan APBD (Rupiah)

Proporsi Dana Perimbangan thd Pendapatan APBD (%)

(1) (2) (3) (4) (5) = ((3) / (4))

01. 2011 920.807.670.268 1.364.124.811.662 67,50

02. 2012 1.098.162.417.447 1.511.542.004.720 72,65

03. 2013 1.174.619.195.741 1.735.589.679.346 67,68

04. 2014 1.250.626.353.033 1.919.961.769.290 65,14

Penyusunan RPI2JM Kabupaten Klaten IX -13 Tahun 2015

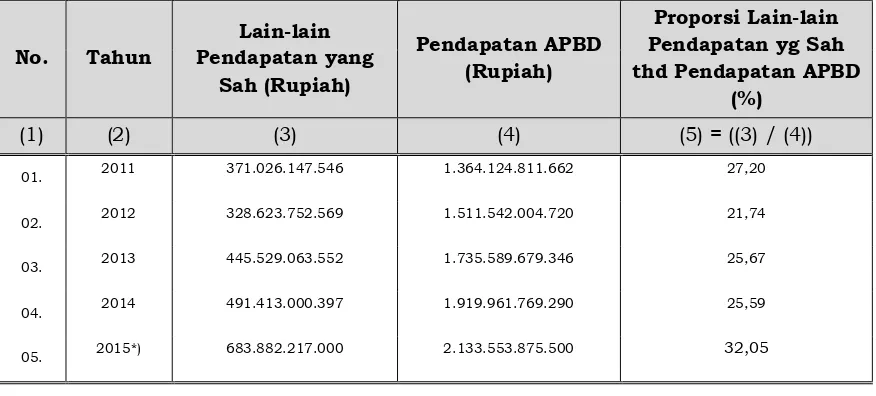

3. Lain-lain Pendapatan Daerah yang Sah

Pos Lain-lain Pendapatan Daerah yang Sah dalam APBD di

Kabupaten Klaten bersumber dari: (i) Pendapatan Hibah (Pendapatan

Hibah dari Pemerintah), (ii) Dana Darurat, (iii) Dana Bagi Hasil Pajak

dari Provinsi (Bagian dari Pajak Kendaraan Bermotor (PKB), Bagian

dari Bea Balik Nama Kendaraan Bermotor (BBNKB), Bagian dari

Pajak Bahan Bakar Kendaraan Bermotor (PBBKB), Bagian dari Pajak

Air Permukaan (AP), Bagian dari Retribusi Dispensasi kelebihan

muatan dan Pemerintah Daerah Lainnya) dan Pemerintah Daerah

Lainnya, (iv) Dana Penyesuaian dan Otonomi Khusus, dan (v)

Bantuan Keuangan dari Provinsi atau Pemerintah Daerah Lainnya.

Proporsi lain-lain pendapatan daerah yang sah yang diterima

Pemerintah Kabupaten Klaten relatif kecil, namun sangat menunjang

kemampuan pendanaan APBD. Beberapa kebijakan Pemerintah Pusat

dan Pemerintah Provinsi sebagai bentuk sinkronisasi penyelarasan

program dan kegiatan yang harus disesuaikan dan dilaksanakan oleh

daerah dalam belanja tidak langsung maupun belanja langsung

seperti pemberian bantuan keuangan provinsi dan alokasi dana

penyesuaian/ kontijensi serta penerimaan lain-lain daerah yang sah

dalam bentuk bagi hasil pajak, retribusi dan sumbangan pihak ketiga

dari provinsi yang dapat dipergunakan oleh daerah untuk kebutuhan

belanja sesuai dengan prioritas daerah tanpa diarahkan dan

ditetapkan pengukurannya oleh provinsi. Proporsi lain-lain

pendapatan daerah yang sah terhadap pendapatan APBD di

Penyusunan RPI2JM Kabupaten Klaten IX -14 Tahun 2015

Tabel 9. 6 Jumlah Dana Perimbangan dan Proporsinya terhadap Pendapatan APBD Pemerintah Kabupaten KLaten Tahun 2011-2015

No. Tahun

Lain-lain Pendapatan yang

Sah (Rupiah)

Pendapatan APBD (Rupiah)

Proporsi Lain-lain Pendapatan yg Sah thd Pendapatan APBD

(%)

(1) (2) (3) (4) (5) = ((3) / (4))

01. 2011 371.026.147.546 1.364.124.811.662 27,20

02. 2012 328.623.752.569 1.511.542.004.720 21,74

03. 2013 445.529.063.552 1.735.589.679.346 25,67

04. 2014 491.413.000.397 1.919.961.769.290 25,59

05. 2015*) 683.882.217.000 2.133.553.875.500 32,05

Sumber: 1. Perda tentang Pertanggungjawaban Pelaksanaan APBD Kabupaten Klaten Tahun Anggaran 2011 sampai dengan Tahun Anggaran 2014, yang diambilkan dari data Realisasi Anggaran.

2. Perda tentang APBD Kabupaten Klaten Tahun Angaran 2015.

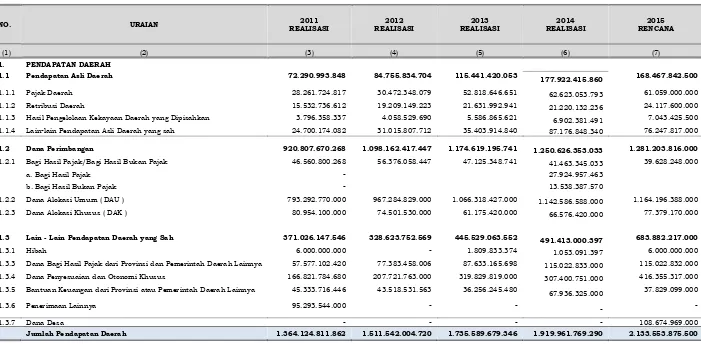

Dari berbagai pertimbangan di atas, perkembangan Pendapatan

Daerah di Kabupaten Klaten Tahun 2011-2015 dan prediksi

Pendapatan Daerah di Kabupaten Klaten selama kurun waktu

Penyusunan RPI2JM Kabupaten Klaten IX - 15 Tahun 2015

Tabel 3. 7 Perkembangan Pendapatan Daerah di Kabupaten Klaten Tahun 2010 -2015 (dalam Rupiah)

NO. URAIAN 2011

1.1 Pendapatan Asli Daerah 72.290.993.848 84.755.834.704 115.441.420.053

177.922.415.860 168.467.842.500 1.1.1 Pajak Daerah 28.261.724.817 30.472.348.079 52.818.646.651 62.623.053.793 61.059.000.000 1.1.2 Retribusi Daerah 15.532.736.612 19.209.149.223 21.631.992.941 21.220.132.236 24.117.600.000 1.1.3 Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan 3.796.358.337 4.058.529.690 5.586.865.621 6.902.381.491 7.043.425.500 1.1.4 Lain-lain Pendapatan Asli Daerah yang sah 24.700.174.082 31.015.807.712 35.403.914.840 87.176.848.340 76.247.817.000

1.2 Dana Perimbangan 920.807.670.268 1.098.162.417.447 1.174.619.195.741 1.250.626.353.033 1.281.203.816.000 1.2.1 Bagi Hasil Pajak/Bagi Hasil Bukan Pajak 46.560.800.268 56.376.058.447 47.125.348.741 41.463.345.033 39.628.248.000

a. Bagi Hasil Pajak - 27.924.957.463

b. Bagi Hasil Bukan Pajak - 13.538.387.570

1.2.2 Dana Alokasi Umum ( DAU ) 793.292.770.000 967.284.829.000 1.066.318.427.000 1.142.586.588.000 1.164.196.388.000 1.2.3 Dana Alokasi Khusus ( DAK ) 80.954.100.000 74.501.530.000 61.175.420.000 66.576.420.000 77.379.170.000

1.3 Lain - Lain Pendapatan Daerah yang Sah 371.026.147.546 328.623.752.569 445.529.063.552 491.413.000.397 683.882.217.000

1.3.1 Hibah 6.000.000.000 - 1.809.833.374 1.053.091.397 6.000.000.000

1.3.3 Dana Bagi Hasil Pajak dari Provinsi dan Pemerintah Daerah Lainnya 57.577.102.420 77.383.458.006 87.633.165.698 115.022.833.000 115.022.832.000 1.3.4 Dana Penyesuaian dan Otonomi Khusus 166.821.784.680 207.721.763.000 319.829.819.000 307.400.751.000 416.355.317.000 1.3.5 Bantuan Keuangan dari Provinsi atau Pemerintah Daerah Lainnya 45.333.716.446 43.518.531.563 36.256.245.480

67.936.325.000 37.829.099.000

1.3.6 Penerimaan Lainnya 95.293.544.000 - -

- -

1.3.7 Dana Desa - - - - 108.674.969.000

Penyusunan RPI2JM Kabupaten Klaten IX - 16 Tahun 2015

9.2.2 Pengelolaan Belanja Daerah

Struktur belanja dalam APBD berdasar Permendagri Nomor 13

Tahun 2006, sebagaimana telah diubah dengan Permendagri Nomor 59

Tahun 2007 dikelompokkan menjadi belanja tidak langsung dan belanja

langsung dengan uraian, sebagai berikut:

1. Belanja Tidak Langsung merupakan belanja yang dianggarkan tidak

terkait secara langsung dengan pelaksanaan program dan kegiatan,

yang terdiri dari jenis belanja:

a. Belanja Pegawai berupa penyediaan gaji dan tunjangan serta

tambahan penghasilan lainnya yang diatur dalam peraturan

perundang-undangan.

b. Belanja bunga digunakan untuk pembayaran atas pinjaman

Pemerintah Daerah kepada Pemerintah Pusat. Dalam Pemenuhan

Pendanaan sejalan dengan penyelenggaraan pemerintah daerah,

khususnya pengalokasian anggaran dalam APBD, Kabupaten Klaten

pernah melakukan pinjaman, sehingga ada pos Pembayaran Bunga

Pinjaman.

c. Belanja Subsidi hanya diperuntukkan kepada perusahaan/lembaga

tertentu yang bertujuan untuk membantu biaya produksi agar harga

jual produksi/jasa yang dihasilkan dapat terjangkau oleh

masyarakat seperti subsidi air bersih, pelayanan listrik desa, dan

kebutuhan pokok masyarakat lainnya. Dalam menetapkan belanja

subsidi, pemerintah daerah melakukan pengkajian terlebih dahulu

untuk menjamin pemberian subsidi dapat tepat sasaran.

d. Belanja Hibah digunakan untuk mendukung fungsi penyelenggaraan

pemerintahan daerah, maka pemerintah daerah dapat melakukan

pemberian hibah kepada masyarakat dan organisasi kemasyarakatan,

yang secara spesifik telah ditetapkan peruntukannya, sepanjang

dianggarkan dalam APBD, dan tidak bertentangan dengan

undang-undang. Pemberian hibah harus dilakukan secara selektif sesuai

dengan urgensi dan kepentingan daerah serta kemampuan keuangan

Penyusunan RPI2JM Kabupaten Klaten IX - 17 Tahun 2015

dan tugas-tugas pemerintahan daerah lainnya dalam meningkatkan

kesejahteraan dan pelayanan umum kepada masyarakat.

e. Belanja Bantuan Sosial digunakan dalam rangka meningkatkan

kualitas kehidupan sosial dan ekonomi masyarakat, bantuan sosial

diberikan kepada kelompok/anggota masyarakat yang dilakukan

secara selektif/tidak mengikat dan jumlahnya dibatasi.

f. Belanja Bagi Hasil digunakan untuk menganggarkan dana bagi hasil

yang bersumber dari pendapatan provinsi kepada kabupaten/kota

atau pendapatan kabupaten/kota kepada pemerintah desa atau

pendapatan pemerintah daerah tertentu kepada pemerintah daerah

lainnya yang disesuaikan dengan kemampuan belanja daerah yang

dimiliki.

g. Belanja Bantuan Keuangan digunakan untuk menganggarkan

bantuan keuangan yang bersifat umum atau khusus dari pemerintah

daerah. Bantuan keuangan yang bersifat umum diberikan dalam

rangka peningkatan kemampuan keuangan bagi penerima bantuan.

Bantuan keuangan yang bersifat khusus dapat dianggarkan dalam

rangka untuk membantu capaian program prioritas pemerintah

daerah yang dilaksanakan sesuai urusan yang menjadi kewenangan

pemerintah daerah seperti pembangunan urusan pendidikan dan

kesehatan. Bantuan keuangan yang bersifat khusus dari pemerintah

daerah diarahkan untuk percepatan atau akselerasi pembangunan.

Pemberian bantuan keuangan kepada partai politik tetap mengacu

pada peraturan perundang-undangan yang berlaku.

h. Belanja Tidak Terduga ditetapkan secara rasional dengan

mempertimbangkan realisasi tahun anggaran sebelumnya dan

perkiraan kegiatan-kegiatan yang sifatnya tidak dapat diprediksi,

diluar kendali dan pengaruh pemerintah daerah, serta sifatnya tidak

biasa/tanggap darurat, yang tidak diharapkan berulang dan belum

tertampung dalam bentuk program/kegiatan.

2. Belanja Langsung merupakan belanja yang dianggarkan terkait secara

langsung dengan pelaksanaan program dan kegiatan, yang terdiri dari

jenis belanja:

a. Belanja pegawai; merupakan pengeluaran untuk honorarium/upah

Penyusunan RPI2JM Kabupaten Klaten IX - 18 Tahun 2015

b. Belanja barang dan jasa; merupakan pengeluaran untuk pembelian/

pengadaan barang yang dinilai manfaatnya kurang dari 12 (dua

belas) bulan dan/atau pemakaian jasa dalam melaksanakan program

dan kegiatan pemerintahan daerah.

c. Belanja modal; merupakan pengeluaran untuk pengadaan asset

tetap berwujud yang mempunyai nilai manfaat lebih dari 12 (dua

belas) bulan untuk digunakan dalam kegiatan pemerintahan.

Gambaran perkembangan Belanja Daerah di Kabupaten Klaten

Tahun 2011-2015, selengkapnya dapat dilihat pada tabel 9.9.

Tabel 3. 9 Struktur Belanja Pemerintah Kabupaten Klaten Tahun 2011-2015

No. Tahun Belanja Tidak

Langsung (Rp) Belanja Langsung (Rp) Belanja APBD (Rp)

(1) (2) (3) (4) (5) = ((3) + (4))

01. 2011 996.636.029.011 320.078.009.087 1.316.714.038.098

02. 2012 1.086.669.202.763 352.949.960.646 1.439.619.163.409

03. 2013 1.231.648.343.886 389.954.063.574 1.621.602.407.460

04. 2014 1.371.866.130.869 512.460.162.869 1.884.326.293.738

05. 2015*) 1.773.162.203.448 659.197.583.960 2.432.359.787.408

Sumber: 1. Perda tentang Pertanggungjawaban Pelaksanaan APBD Kabupaten Klaten Tahun Anggaran 2011 sampai dengan Tahun Anggaran 2014, yang diambilkan dari data Realisasi Anggaran.

2. Perda tentang APBD Kabupaten Klaten Tahun Angaran 2015.

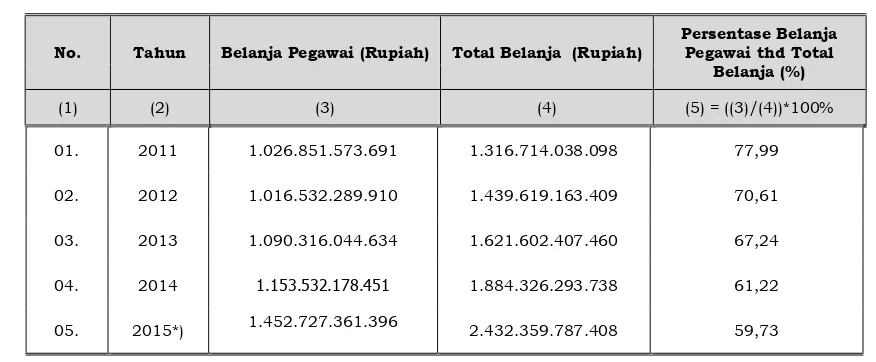

Proporsi belanja pegawai cukup besar terhadap total belanja, hal ini

disebabkan karena kemampuan pendanaan yang terbatas tidak dapat

mengimbangi kebijakan kenaikan belanja pegawai baik oleh pemerintah

pusat maupun daerah. Proporsi belanja pegawai terhadap total belanja di

Penyusunan RPI2JM Kabupaten Klaten IX - 19 Tahun 2015

Tabel 9.10 Proporsi Belanja Pegawai Pemerintah Kabupaten Klaten Tahun 2011-2015 (dalam Rupian dan persen)

No. Tahun Belanja Pegawai (Rupiah) Total Belanja (Rupiah)

Persentase Belanja Pegawai thd Total

Belanja (%)

(1) (2) (3) (4) (5) = ((3)/(4))*100%

01. 2011 1.026.851.573.691 1.316.714.038.098 77,99

02. 2012 1.016.532.289.910 1.439.619.163.409 70,61

03. 2013 1.090.316.044.634 1.621.602.407.460 67,24

04. 2014 1.153.532.178.451 1.884.326.293.738 61,22

05. 2015*) 1.452.727.361.396 2.432.359.787.408 59,73

Sumber: 1. Perda tentang Pertanggungjawaban Pelaksanaan APBD Kabupaten Klaten Tahun Anggaran 2011 sampai dengan Tahun Anggaran 2014, yang diambilkan dari data Realisasi Anggaran.

2. Perda tentang APBD Kabupaten Klaten Tahun Angaran 2015.

Gambaran perkembangan Belanja Daerah Kabupaten Klaten Tahun

2011-2015 dan Prediksi Belanja di Kabupaten Klaten selama kurun

Penyusunan RPI2JM Kabupaten Klaten IX - 20 Tahun 2015

Tabel 3.11 Perkembangan Belanja Daerah di Kabupaten Klaten Tahun 2011 -2015 (dalam Rupiah)

NO. URAIAN

2.1 Belanja Tidak Langsung 996.636.029.011 1.086.669.202.763 1.231.648.343.886 1.371.866.130.869 1.773.162.203.448

2.1.1 Belanja Pegawai 909.573.860.174 998.239.458.752 1.067.791.179.116 1.153.532.178.451 1.422.288.379.924

2.1.2 Belanja Bunga 26.966.652 259.928.554 -

2.1.4 Belanja Hibah 9.388.473.000 9.926.338.000 22.051.956.000 20.414.548.593 61.355.585.500

2.1.5 Belanja Bantuan Sosial 31.942.550.000 13.607.845.000 11.255.817.000 12.085.520.000 11.081.200.000

2.1.6

Balenja Bagi Hasil Kepada Kabupaten dan Pemerintahan Desa

441.031.437 461.688.857 468.086.495

562.563.825

44.255.303.848 64.086.760.300 128.767.165.275 184.455.220.000 274.402.365.500

2.1.8 Belanja Tidak Tersangka / Terduga

1.007.843.900 87.183.300 1.314.140.000 816.100.000 3.307.672.524

2.2 Belanja Langsung 320.078.009.087 352.949.960.646 389.954.063.574 512.460.162.869 659.197.583.950

2.2.1 Belanja Pegawai 30.215.544.680 18.292.831.158 22.524.865.518 26.874.641.533 30.438.981.472

2.2.2 Belanja Barang dan Jasa 159.316.744.492 152.049.761.621 180.545.654.960 217.028.485.527 292.488.995.402

2.2.3 Belanja Modal 130.545.719.915 182.607.367.867 186.883.543.096 268.557.035.809 336.269.607.086

Jumlah Belanja Daerah 1.316.714.038.098 1.439.619.163.409 1.621.602.407.460 1.884.326.293.738 2.432.359.787.408

Surplus / (Defisit) 47.410.773.564 71.922.841.311 113.987.271.886 35.635.475.552 (298.805.911.908)

Penyusunan RPI2JM Kabupaten Klaten IX - 21 Tahun 2015

Proporsi belanja tidak langsung dari tahun ke tahun mengalami

peningkatan secara signifikan, terutama belanja pegawai dan untuk

komponen lainnya justru mengalami penurunan. Sedangkan belanja

langsung secara draktis mengalami penurunan, hal ini terkait dengan

proporsi pendapatan yang sebagian besar diskenariokan untuk

mencukupi kebutuhan belanja tidak langsung. Dan Prediksi Belanja di

Kabupaten Klaten selama kurun waktu 2015-2020 selengkapnya dapat

dilihat pada tabel 3.12.

9.2.3 Pengelolaan Pembiayaan

Pembiayaan merupakan transaksi keuangan untuk menutup defisit atau

untuk memanfaatkan surplus. Defisit atau surplus terjadi apabila ada

selisih antara Anggaran Pendapatan Daerah dan Belanja Daerah.

Pembiayaan disediakan untuk menganggarkan setiap penerimaan yang

perlu dibayar kembali dan/atau pengeluaran yang akan diterima

kembali, baik pada tahun anggaran yang bersangkutan maupun pada

tahun-tahun anggaran berikutnya.

Penyusunan RPI2JM Kabupaten Klaten IX - 22 Tahun 2015

Tabel 9.13 Perkembangan Pembiayaan Daerah Kabupaten Klaten Tahun 2011 -2015 (dalam Rupiah)

NO. URAIAN 2011

Surplus/Defisit APBD 47.410.773.564 71.922.841.311 113.987.271.886 35.635.475.552 (298.805.911.908) 3 PEMBIAYAAN DAERAH

3.1 Penerimaan Pembiayaan Daerah

3.1.1 Sisa Lebih Perhitungan Anggaran Tahun Anggaran Sebelumnya

62.793.184.023 113.514.995.872 164.527.643.342 265.628.451.228 286.555.911.908

3.1.2 Pencairan Dana Cadangan - - - - 21.500.000.000

3.1.4 Penerimaan Pinjaman Daerah 10.786.661.000 - - -

-3.1.6 Penerimaan Piutang Daerah 2.469.377.285 - - - 1.750.000.000

- Jumlah Penerimaan Pembiayaan 76.049.222.308 113.514.995.872 164.527.643.342 265.628.451.228 309.805.911.908

3.2 Pengeluaran Pembiayaan Daerah

3.2.1 Pembentukan Dana Cadangan 2.000.000.000 6.000.000.000 6.000.000.000 6.000.000.000 0,00

3.2.2 Penyertaan Modal (Investasi) Pemerintah Daerah

7.945.000.000 3.430.000.000 4.961.000.000 3.758.000.000 11.000.000.000

3.2.3 Pembayaran Pokok Utang 0,00 10.786.661.000 - -

-3.2.6 Pembayaran Kewajiban Daerah - 693.532.841 1.925.464.000 4.950.014.872

-- Jumlah Pengeluaran Pembiayaan 9.945.000.000 20.910.193.841 12.886.464.000 14.708.014.872 11.000.000.000

Pembiayaan Netto 66.104.222.308 92.604.802.031 151.641.179.342 250.920.436.356 298.805.911.908 3.3 Sisa Lebih Pembiayaan Anggaran

Tahun Berkenaan

Penyusunan RPI2JM Kabupaten Klaten IX - 23 Tahun 2015

9.3 Profil Investasi Pembangunan Bidang Cipta Karya

Setelah APBD secara umum dibahas, maka perlu dikaji berapa besar investasi

pembangunan khusus bidang Cipta Karya di daerah tersebut selama 3-5 tahun

terakhir yang bersumber dari APBN, APBD, perusahaan daerah dan

masyarakat/swasta.

9.3.1. Perkembangan Investasi Pembangunan Cipta Karya Bersumber Dari APBN dalam 5 Tahun Terakhir

Perkembangan Investasi Pembangunan Cipta Karya bersumber dari APBN dalam 5

Tahun terakhir, meskipun pembangunan infratruktur permukiman merupakan

tanggung jawab Pemda, Ditjen Cipta Karya juga turut melakukan pembangunan

infrastruktur sebagai stimulan kepada daerah agar dapat memenuhi SPM. Setiap

sektor yang ada di lingkungan Ditjen Cipta Karya menyalurkan dana ke daerah

melalui Satuan Kerja Non Vertikal (SNVT) sesuai dengan peraturan yang berlaku

(Permen PU No. 14 Tahun 2011).

Data dana yang dialokasikan pada suatu kabupaten/kota perlu dianalisis untuk

melihat trend alokasi anggaran Ditjen Cipta Karya dan realisasinya di daerah tersebut.

Dari data tabel pula dapat dijelaskan bahwa Perkembangan Investasi Pembangunan

Cipta Karyayang dialokasikan pada APBD Kabupaten Klaten selama 5 (lima) tahun

terakhir secara umum mengalami fluktuasi dari tahun 2009-2013.

Tabel 9.14. Perkembangan Alokasi APBN Bidang Cipta Karya di Kabupaten Klaten

Sektor Tahun 2011 Tahun 2012 Tahun 2013 Tahun 2014 Tahun 2015

(1) (2) (3) (4) (5) (6)

Pengembangan Air Minum

1.000.000.000 2.000.000.000 1.000.000.000 2.000.000.000 1.500.000.000 Pengembangan

PLP

400.000.000 500.000.000 400.000.000 500.000.000 500.000.000 Pengembangan

Permukiman

750.000.000 200.000.000 600.000.000 1.000.000.000 750.000.000 Penataan

Bangunan & Lingkungan

600.000.000 250.000.000 400.000.000 500.000.000 500.000.000

Total 2.750.000.000 3.050.000.000 2.400.000.000 4.000.000.000 3.250.000.000

Di samping APBN yang disalurkan Ditjen Cipta Karya kepada SNVT di daerah, untuk

mendukung pendanaan pembangunan infrastruktur permukiman juga dilakukan

melalui penganggaran Dana Alokasi Khusus. DAK merupakan dana APBN yang

dialokasikan ke daerah tertentu dengan tujuan mendanai kegiatan khusus yang

Penyusunan RPI2JM Kabupaten Klaten IX - 24 Tahun 2015

Prioritas nasional yang terkait dengan bidang Cipta Karya adalah pembangunan air

minum dan sanitasi. DAK Air Minum digunakan untuk memberikan akses pelayanan

sistem penyediaan air minum kepada masyarakat berpenghasilan rendah di kawasan

kumuh perkotaan dan di perdesaan termasuk daerah pesisir dan permukiman

nelayan. Sedangkan DAK Sanitasi digunakan untuk memberikan akses pelayanan

sanitasi (air limbah, persampahan, dan drainase) yang layak skala kawasan kepada

masyarakat berpenghasilan rendah di perkotaan yang diselenggarakan melalui proses

pemberdayaan masyarakat.

Besar DAK ditentukan oleh Kementerian Keuangan berdasarkan Kriteria Umum,

Kriteria Khusus dan Kriteria Teknis. Dana DAK ini perlu dilihat alokasi dalam 5

tahun terakhir sehingga bisa dianalisis perkembangannya.

Tabel 9.15 Perkembangan DAK Infrastruktur Cipta Karya Kabupaten Klaten

Jenis

DAK Tahun 2011 Tahun 2012 Tahun 2013 Tahun 2014 Tahun 2015

(1) (2) (3) (4) (5) (6)

DAK Air Minum

2.476.000.000 757.000.000 890.800.000 1.255.710.000 1.096.880.000 DAK

Sanitasi

- 752.000.000 1.699.300.000 1.355.120.000 1.268.740.000

Total 2.476.000.000 1.509.000.000 2.590.100.000 2.610.830.000 2.365.620.000

9.3.2. Perkembangan Investasi Pembangunan Cipta Karya Bersumber dari APBD dalam 5 Tahun Terakhir

Bersumber dari APBD dalam 5 Tahun Terakhir Pemerintah Kabupaten/Kota memiliki

tugas untuk membangun prasarana permukiman di daerahnya. Untuk melihat upaya

pemerintah daerah dalam melaksanakan pembangunan bidang Cipta Karya perlu

dianalisis proporsi belanja pembangunan Cipta Karya terhadap total belanja daerah

dalam 3-5 tahun terakhir. Proporsi belanja Cipta Karya meliputi pembangunan

infrastruktur baru, operasional dan pemeliharaan infrastruktur yang sudah ada.

Bagian ini menunjukan alokasi dan proporsi pendanaan bidang Cipta Karya

bersumber dari APBD yang dijabarkan berdasarkan sektor-sektor Cipta Karya yang

ada. Setelah didapatkan proporsi pendanaan pembangunan infrastruktur bidang

Penyusunan RPI2JM Kabupaten Klaten IX - 25 Tahun 2015

Tabel 9.16. Perkembangan Alokasi APBD Kabupaten Klaten untuk Pembangunan Bidang Cipta Karya

SEKTOR

Tahun 2011 Tahun 2012 Tahun 2013 Tahun 2014 Tahun 2015

Alokasi % Alokasi % Alokasi % Alokasi % Alokasi

Pengembangan

Air Minum 247,600,000 (69.4) 75,700,000 17.7 89,080,000 41.0 125,571,000 (12.6) 109,688,000

Pengembangan

PPLP 321,509,750 63.6 526,000,000 14.1 600,000,000 16.7 700,000,000 14.3 800,000,000

Pengembangan

Permukiman 760,000,000 (34.2) 500,000,000 100.0 1,000,000,000 50.0 1,500,000,000 33.3 2,000,000,000

Penataan Bangunan dan Lingkungan

1,238,692,400 15.6 1,432,500,000 4.7 1,500,000,000 16.7 1,750,000,000 14.3 2,000,000,000

Total Belanja APBD Bidang Cipta Karya

2,567,802,150 (1.3) 2,534,200,000 25.8 3,189,080,000 27.8 4,075,571,000 20.5 4,909,688,000

Total Belanja

Penyusunan RPI2JM Kabupaten Klaten IX - 26 Tahun 2015

Selain itu, pemerintah daerah juga didorong untuk mengalokasikan Dana Daerah

untuk Urusan Bersama (DDUB) sebagai dana pendamping kegiatan APBN di

kabupaten/kota. DDUB ini menunjukan besaran komitmen pemerintah daerah dalam

melakukan pembangunan bidang Cipta Karya.

Bagian ini juga berisikan penyajian data perkembangan besaran DDUB dalam 3-5

tahun terakhir untuk melihat komitmen pemerintah daerah. Perkembangan DDUB

Penyusunan RPI2JM Kabupaten Klaten IX - 27 Tahun 2015

Tabel 9.17. Perkembangan DDUB Kabupaten Klaten

SEKTOR Tahun-2009 Tahun-2010 Tahun-2011 Tahun-2012 Tahun-2013 Alokasi % Alokasi % Alokasi % Alokasi % Alokasi %

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11)

Pengembangan

Air Minum 247,600,000 (69.4) 75,700,000 17.7 89,080,000 41.0 125,571,000 (12.6) 109,688,000 Pengembangan

PPLP 321,509,750 63.6 526,000,000 14.1 600,000,000 16.7 700,000,000 14.3 800,000,000 Pengembangan

Permukiman 760,000,000 (34.2) 500,000,000 100.0 1,000,000,000 50.0 1,500,000,000 33.3 2,000,000,000 Penataan

Bangunan dan Lingkungan

1,238,692,400 15.6 1,432,500,000 4.7 1,500,000,000 16.7 1,750,000,000 14.3 2,000,000,000

Penyusunan RPI2JM Kabupaten Klaten IX - 28 Tahun 2015

9.3.3. Perkembangan Investasi Perusahaan Daerah Bidang Cipta Karya dalam 5 Tahun Terakhir

Perusahaan daerah yang dibentuk pemerintah daerah memiliki dua fungsi, yaitu

untuk menyediakan pelayanan umum bagi kesejahteraan sosial (social oriented)

sekaligus untuk menghasilkan laba bagi perusahaan maupun sebagai sumber

pendapatan pemerintah daerah (profit oriented). Ada beberapa perusahaan daerah

yang bergerak dalam bidang pelayanan bidang Cipta Karya, seperti di sektor air

minum, persampahan dan air limbah. Kinerja keuangan dan investasi perusahaan

daerah perlu dipahami untuk melihat kemampuan perusahaan daerah dalam

meningkatkan cakupan dan kualitas pelayanan secara berkelanjutan. Pembiayaan

dari perusahaan daerah dapat menjadi salah satu alternatif dalam mengembangkan

infrastruktur Cipta Karya.

Dalam bagian ini disajikan kinerja perusahaan daerah yang bergerak dibidang Cipta

Karya berdasarkan aspek keuangan, aspek pelayanan, aspek operasi dan aspek

sumber daya manusia. Khusus untuk PDAM, indikator tersebut telah ditetapkan

BPP-SPAM untuk diketahui apakah perusahaan daerah memiliki status sehat, kurang

sehat atau sakit.

Pada bagian ini dicantumkan juga nilai dan volume kegiatan pembangunan, operasi

dan pemeliharaan prasarana secara umum yang dilaksanakan oleh perusahaan

daerah yang ada di kabupaten/kota dalam 5 tahun terakhir.

9.3.4. Perkembangan Investasi Swasta dalam Pembangunan Cipta Karya

Bersumber dari Swasta dalam 5 Tahun Terakhir Sehubungan dengan terbatasnya

kemampuan pendanaan yang dimiliki pemerintah, maka dunia usaha perlu

dilibatkan secara aktif dalam pembangunan infrastruktur Cipta Karya melalui skema

Kerjasama Pemerintah dan Swasta (KPS) untuk kegiatan yang berpotensi

costrecoveryatau Corporate Social Responsibility (CSR) untuk kegiatan non-cost recovery. Dasar hukum pembiayaan dengan skema KPS adalah Perpres No. 67 Tahun 2005 Tentang Kerjasama Pemerintah Dengan Badan Usaha Dalam Penyediaan

Infrastruktur serta Permen PPN No. 3 Tahun 2012 Tentang Panduan Umum

Pelaksanaan Kerjasama Pemerintah dengan Badan Usaha dalam Penyediaan

Infrastruktur. Sedangkan landasan hukum untuk pelaksanaan CSR tercantum dalam

UU No. 40 tahun 2007 tentang Perseroan Terbatas (PT) dan UU No. 25 tahun 2007

tentang Penanaman Modal.

Di beberapa daerah, skema pembiayaan alternatif ini sudah banyak dilakukan untuk

Penyusunan RPI2JM Kabupaten Klaten IX - 29 Tahun 2015

eksisting perlu disajikan dalam RPI2-JM untuk melihat potensi pembiayaan dari

dunia usaha di daerah tersebut.

Tabel 9.9. Perkembangan KPS Bidang CK Kabupaten Klaten

Kegiatan Tahun Komponen KPS

9.4. Proyeksi dan Rencana Investasi Bidang Cipta Karya

Untuk melihat kemampuan keuangan daerah dalam melaksanakan pembangunan

bidang Cipta Karya dalam lima tahun ke depan (sesuai jangka waktu RPI2-JM) maka

dibutuhkan analisis proyeksi perkembangan APBD, rencana investasi perusahaan

daerah, dan rencana kerjasama pemerintah dan swasta.

9.4.1 Proyeksi APBD 5 tahun ke depan

Proyeksi APBD dalam lima tahun ke depan dilakukan dengan melakukan perhitungan

regresiterhadap kecenderungan APBD dalam lima tahun terakhir menggunakan

asumsi atas dasar trend historis.

Setelah diketahui pendapatan dan belanja maka diperkirakan alokasi APBD terhadap

bidang Cipta Karya dalam lima tahun ke depan dengan asumsi proporsinya sama

dengan rata-ratap roporsi tahun-tahun sebelumnya.

Dalam melakukan proyeksi APBD 5 tahun ke depan, langkah-langkanya

adalahsebagai berikut:

1. Menentukan presentase pertumbuhan per pos pendapatan Setiap pos pendapatan

dihitung rata-rata pertumbuhannya denganmenggunakan rumus sebagai berikut:

Penyusunan RPI2JM Kabupaten Klaten IX - 30 Tahun 2015

Y-2 = Nilai 2 tahun sebelumnya

Dalam menentukan presentase pertumbuhan dihitung setiap pos pendapatan

yang terdiri dari PAD, Dana Perimbangan (DAU, DAK, DBH),dan Lain-lain

pendapatan yang sah.

2. Menghitung proyeksi sumber pendapatan dalam 5 tahun ke depan Setelah

diketahui tingkat pertumbuhan pos pendapatan maka dapat dihitung nilai

proyeksi pada 5 tahun ke depan dengan menggunakan rumus proyeksi geometris

sebagai berikut:

Yn = Y0 1 + r n

Keterangan:

Yn = Nilai pada tahun n r = % pertumbuhan Y0 = Nilai pada tahun ini n = tahun ke n (1-5)

3. Menjumlahkan Pendapatan dalam APBD tiap tahun dan menghitung kapasitas

daerah dalam pendanaan pembangunan bidang Cipta Karya. Setelah didapatkan

nilai untuk setiap pos pendapatan, dapat dihitung total pendapatan. Apabila

diasumsikan bahwa total pendapatan sama dengan total belanja dan diasumsikan

pula bahwa proporsi belanja bidang Cipta Karya terhadap APBD sama dengan

eksisting (Tabel 9.10) maka dapat diketahui proyeksi kapasitas daerah dalam

Penyusunan RPI2JM Kabupaten Klaten IX - 31 Tahun 2015

Tabel 9.20. Proyeksi Pendapatan APBD Kabupaten Klaten Tahun 2016-2020 (dalam Rupiah)

No. URAIAN POS PENDAPATAN 2016 2017 2018 2019 2020

(1) (2) (3) (4) (5) (6) (7)

1.1 Pendapatan Asli Daerah 115.128.215.500 123.362.251.465 132.321.375.743 142.073.823.322 152.694.398.188

1.1.1 Pajak Daerah 57.576.500.000 63.334.150.000 69.667.565.000 76.634.321.500 84.297.753.650 1.1.2 Retribusi Daerah 18.626.673.000 20.116.806.840 21.726.151.387 23.464.243.498 25.341.382.978

1.1.3 Hasil Pengelolaan Kekayaan Daerah

yang Dipisahkan 6.925.042.500 7.271.294.625 7.634.859.356 8.016.602.324 8.417.432.440

1.1.4 Lain-lain Pendapatan Asli Daerah

yang sah 32.000.000.000 32.640.000.000 33.292.800.000 33.958.656.000 34.637.829.120

1.2 Dana Perimbangan 1.190.679.782.000 - - - -

1.2.1 Bagi Hasil dari Pajak dan Bukan

Pajak 26.483.384.000 29.131.722.400 32.044.894.640 35.249.384.104 38.774.322.514 1.2.2 Dana Alokasi Umum ( DAU ) 1.164.196.398.000

1.2.3 Dana Alokasi Khusus ( DAK )

1.3 Lain - Lain Pendapatan Daerah yang

Sah

604.934.093.000 500.254.314.000 504.449.263.000 508.853.960.000 513.478.892.000

1.3.1 Hibah 0

1.3.3 Dana Bagi Hasil Pajak dari Provinsi

dan Pemerintah Daerah Lainnya 79.903.807.000 83.898.997.000 88.093.946.000 92.498.643.000 97.123.575.000

1.3.4 Dana Penyesuaian dan Otonomi

Khusus 416.355.317.000 416.355.317.000 416.355.317.000 416.355.317.000 416.355.317.000

1.3.5 Bantuan Keuangan dari Provinsi atau

Pemerintah Daerah Lainnya 0

1.3.6 Dana Desa 108.674.969.000

Jumlah Pendapatan Daerah

Penyusunan RPI2JM Kabupaten Klaten IX - 32 Tahun 2015

Dari data proyeksi APBD tersebut, dapat dinilai kapasitas keuangan daerah dengan

metode analisis Net Public Saving dan kemampuan pinjaman daerah (DSCR).

Net Public Saving

Net Public Saving atau Tabungan Pemerintah adalah sisa dari total penerimaan daerah setelah dikurangkan dengan belanja/pengeluaran yang mengikat. Dengan

kata lain, NPS merupakan sejumlah dana yang tersedia untuk pembangunan.

Besarnya NPS menjadi dasar dana yang dapat dialokasikan untuk bidang PU/Cipta

Karya.

Berdasarkan proyeksi APBD, dapat dihitung NPS dalam 3-5 tahun ke depan untuk

melihat kemampuan anggaran pemerintah berinvestasi dalam bidang Cipta Karya.

Adapun rumus perhitungan NPS adalah sebagai berikut:

Net Public Saving = Total Penerimaan daerah - Belanja Wajib

NPS = (PAD+DAU+DBH+DAK) - (Belanja mengikat + Kewajiban Daerah)

- Belanja mengikat adalah belanja yang harus dipenuhi/tidak bisa dihindari oleh

Pemerintah Daerah dalam tahun anggaran bersangkutan seperti belanja pegawai, belanja barang, belanja bunga, belanja subsidi, belanja bagi hasil serta belanja lain yang mengikat sesuai peraturan yang berlaku.

- Kewajiban daerah antara lain pembayaran pokok pinjaman, pembayaran kegiatan

lanjutan, serta kewajiban daerah lain sesuai dengan peraturan daerah yang berlaku.

Analisis Kemampuan Pinjaman Daerah (Debt Service Coverage Ratio/DSCR)

Pinjaman Daerah merupakan alternatif pendanaan APBD yang digunakan untuk

menutup defisit APBD, pengeluaran pembiayaan atau kekurangan arus kas.

Pinjaman Daerah dapat bersumber dari Pemerintah, Pemerintah Daerah lain, lembaga

keuangan bank, lembaga keuangan bukan bank, dan Masyarakat (obligasi).

Berdasarkan PP No. 30 Tahun 2011 Tentang Pinjaman Daerah, Pemerintah Daerah

wajib memenuhi persyaratan sebagai berikut:

a. Jumlah sisa Pinjaman Daerah ditambah jumlah pinjaman yang akan ditarik tidak

melebihi 75% dari jumlah penerimaan umum APBD tahun sebelumnya;

b. Memenuhi ketentuan rasio kemampuan keuangan daerah untuk mengembalikan

pinjaman yang ditetapkan oleh Pemerintah.

c. Persyaratan lainnya yang ditetapkan oleh calon pemberi pinjaman.

d. Dalam hal Pinjaman Daerah diajukan kepada Pemerintah,Pemerintah Daerah

juga wajib memenuhi persyaratan tidak mempunyai tunggakan atas

Penyusunan RPI2JM Kabupaten Klaten IX - 33 Tahun 2015

Salah satu persyaratan dalam permohonan pinjaman adalah rasio kemampuan

keuangan daerah untuk mengembalikan pinjaman atau dikenal dengan Debt Service Cost Ratio (DSCR). Berdasarkan peraturan yang berlaku, DSCR minimal adalah 2,5. DSCR ini menunjukan kemampuan pemerintah untuk membayar pinjaman, sekaligus

memberikan gambaran kapasitas keuangan pemerintah.

Pada bagian ini perlu dihitung DSCR daerah dalam 3-5 tahun terakhir dengan rumus

sebagai berikut:

DSCR = PAD + DAU + DBH + DBHDR – Belanja Wajib Pokok Pinjaman + Bunga + Pinjaman Lain

PAD = Pendapatan Asli Daerah DAU = Dana Alokasi Umum DBH = Dana Bagi Hasil DBHDR= DBH Dana Reboisasi

Perhitungan DSCR Tahun 2011 :

DSCR =

71.051.620.000 + 565.131.680.000 + 44.249.678.000 + DBHDR – 919.538.700.000

Pokok Pinjaman + Bunga + Pinjaman Lain

Perhitungan DSCR Tahun 2012 :

DSCR =

124.642.660.000 + 680.235.009.000 + 25.872.849.000 + DBHDR – Belanja Wajib

Pokok Pinjaman + Bunga + Pinjaman Lain

Perhitungan DSCR Tahun 2013 :

DSCR =

154.067.833.000 + 763.462.900.000 + 34.531.675.000 + DBHDR – Belanja Wajib

Pokok Pinjaman + Bunga + Pinjaman Lain

9.4.2 Rencana Pembiayaan Perusahaan Daerah

Beberapa kabupaten/kota memiliki perusahaan daerah yang bergerak dalam bidang

pelayanan bidang Cipta Karya seperti air minum, air limbah maupun persampahan.

Dalam hal ini, perusahaan daerah tersebut umumnya memiliki rencana dalam lima

tahun ke depan dalam bentuk business plan.

Bagian ini berisi Informasi yang dibutuhkan untuk mengetahui kontribusi

perusahaan daerah guna pendanaan pembangunan bidang Cipta Karya dalam lima

Penyusunan RPI2JM Kabupaten Klaten IX - 34 Tahun 2015

9.4.3 Rencana Kerjasama Pemerintah dan Swasta Bidang Cipta Karya

Dalam menggali sumber pendanaan dari sektor swasta, Pemerintah Daerah perlu

menyusun daftar proyek potensial yang dapat dikerjakan dengan skema kerjasama

pemerintah dan swasta (KPS) di bidang Cipta Karya untuk ditawarkan ke pihak

swasta.

Tabel 9.20. Proyek Potensial yang Dapat Dibiayai dengan KPS dalam 5 Tahun Ke Depan

Nama Kegiatan Deskripsi Kegiatan

Biaya

Pengelolaan Sampah Pemrosesan akhir sampah

Rp. 10 M IRR= + 1 -

Keterangan :

IRR =Internal Rate of Return

9.5 Analisis Keterpaduan Strategi Peningkatan Investasi Pembangunan Bidang Cipta Karya

Sebagai kesimpulan dari analisis aspek pembiayaan, dilakukan analisis tingkat

ketersediaan dana yang ada untuk pembangunan bidang infrastruktur Cipta Karya

yang meliputi sumber pemerintah pusat, pemerintah daerah, perusahaan daerah,

serta dunia usaha dan masyarakat. Kemudian, perlu dirumuskan strategi

peningkatan investasi pembangunan bidang Cipta Karya dengan mendorong

pemanfaatan pendanaan dari berbagai sumber.

9.5.1 Analisis Kemampuan Keuangan Daerah

Ketersediaan dana yang dapat digunakan untuk membiayai usulan program dan

kegiatan yang ada dalam RPI2-JM bidang Cipta Karya dapat dihitung melalui hasil

analisis yang telah dilakukan.

Proyeksi dana dari Pemerintah Pusat (APBN) untuk Bidang Cipta Karya berdasarkan

Tabel 9.4 jumlahnya berfluktuasi. Namun diharapkan setiap tahun ada peningkatan

sekitar 10% dari tahun sebelumnya. Dana dari Pemerintah Pusat (APBN) lebih

bersifat stimulus untuk daerah agar lebih concern dalam pembangunan bidang

keciptakaryaan.

Proyeksi dana dari pemerintah daerah (APBD) berdasarkan hasil perhtungan pada

bagian 9.5 cenderung berfluktuasi, hal ini menggambarkan kurangnya concern

Penyusunan RPI2JM Kabupaten Klaten IX - 35 Tahun 2015

belanja APBD maka diharapkan meningkat pula alokasi anggaran untuk

pembangunan bidang keciptakaryaan.

Adapun kegiatan potensial untuk dibiayai melalui skema Kerjasama Pemerintah dan

Swasta untuk jangka 5 tahun kedepan yang memiliki potensi benefit adalah untuk

pengelolaan IPLT dan pengelolaan persampahan. Namun hal ini masih perlu

dukungan study kelayakan ekonomi yang lebih spesifik.

9.5.2 Strategi Peningkatan Investasi Bidang Cipta Karya

Dalam rangka percepatan pembangunan bidang Cipta Karya di daerah dan untuk

memenuhi kebutuhan pendaanan dalam melaksanakan usulan program yang ada

dalam RPI2-JM, maka Pemerintah Daerah perlu menyusun suatu set strategi untuk

meningkatkan pendanaan bagi pembangunan infrastruktur permukiman.

Strategi peningkatan investasi pembangunan infrastruktur bidang Cipta Karya

meliputi:

1. Peningkatan Dana Daerah untuk Urusan Bersama (DDUB) oleh kabupaten dan

provinsi.

2. Peningkatan penerimaan daerah dan efisiensi pengunaan anggaran.

3. Peningkatan kinerja keuangan perusahaan daerah.

4. Peningkatan peran masyarakat dan dunia usaha dalam pembiayaan

pembangunan bidang Cipta Karya.

5. Pendanaan untuk operasi, pemeliharaan dan rehabiltasi infrastruktur

permukiman yang sudah ada.