Populasi penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Pemilihan perusahaan manufaktur sebagai sampel penelitian ini karena perusahaan manufaktur berjumlah cukup besar sehingga dianggap dapat mewakili perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia. Periode penelitian yang dilakukan dalam penelitian ini berjangka waktu 3 periode yaitu meliputi data laporan keuangan tahunan perusahaan manufaktur untuk tahun 2013-2015.

B. Desain Penelitian

Penelitian ini termasuk jenis penelitian kausal, yaitu penelitian untuk menguji hipotesis tentang pengaruh satu atau beberapa variabel (variabel independen) terhadap variabel lainnya (variabel dependen). Analisis ini menggambarkan bagaimana variabel independen yang terdiri dari Large Positive Book Tax Difference dan Large Negative Book Tax Differences

memiliki pengaruh terhadap variabel dependen yaitu Manajemen Laba.

C. Definisi dan Operasionalisasi Variabel

Dalam penelitian ini digunakan 2 variabel yaitu variabel dependen dan variabel independen.

1. Variabel Dependen

Variabel terikat yaitu varibel yang dipengaruhi atau yang menjadi akibat adanya variabel bebas (Independen).

a. Manajemen Laba

Manajemen laba adalah intervensi manajemen dalam proses penyusunan laporan keuangan eksternal sehingga dapat menaikkan atau menurunkan laba akuntansi untuk mendapatkan keuntungan pribadi. Rumus untuk menghitung manajemen laba menurut Stubben 2010 adalah sebagai berikut:

a. Revenue Model

∆Arit = a + ß1∆R1_3it+ ß2∆R4it+e

b. Conditional Revenue Model

ΔARit = a + ß1Δrit + ß2Δrit x SIZEit + ß3Δrit x AGEit + ß4ΔRit x AGE_Sqit + ß5Δrit x GRMit + ß6Δrit x GRM_SQit + e

Keterangan:

AR = piutang akhir tahun

R1_3 = pendapatan pada tiga kuartal pertama R4 = pendapatan pada kuartal ke4

SIZE = natural log dari total aset akhir tahun AGE = umur perusahaan (tahun)

GRM = margin kotor

E = error

2. Variabel Independen

Variabel independen adalah variabel yang mempengaruhi atau menjadi penyebab berubahnya atau timbulnya variabel dependen atau variabel terkait.

a. Large Positive Book Tax Differences (X1)

LPBTD adalah selisih antara laba akuntansi dengan laba fiskal, yaitu laba akuntansi lebih besar dari pada laba fiskal. LPBTD diwakili oleh akun beban pajak tangguhan kemudian dibagi rata-rata total aset. Rumus untuk menghitung LPBTD adalah sebagai berikut :

LPBTD = Beban Pajak Tangguhan

(total asett + total asett-1) : 2

b. Large Negative Book Tax Differences (X2)

LNBTD adalah selisih antara laba akuntansi dengan laba fiskal, yaitu laba akuntansi lebih kecil daripada laba fiskal. LNBTD diwakili oleh akun manfaat pajak tangguhan kemudian dibagi dengan rata-rata total aset.

Rumus untuk menghitung LNBTD adalah sebagai berikut :

LNBTD = Manfaat Pajak Tangguhan (total asett+ total asett-1) : 2

Tabel 3.1

Definisi Operasional Variabel dan Skala Pengukuran

Jenis

Variabel Variabel Definisi Variabel Formula Pengukuran Skala

Independen

Large Positive Book

Tax Differences

LPBTD merupakan selisih antara laba akuntansi dengan laba fiskal, yaitu laba akuntansi lebih besar dari pada laba fiskal.

LPBTD = Beban Pajak Tangguhan

(total asett + total asett-1) : 2 Rasio

Independen

Large Negative Book Tax Differences

LNBTD merupakan selisih antara laba akuntansi dengan laba fiskal, yaitu laba akuntansi lebih kecil daripada laba fiskal.

LNBTD = Manfaat Pajak Tangguhan

(total asett+ total asett-1) : 2 Rasio

Dependen

Manajemen Laba

Manajemen laba merupakan intervensi manajemen dalam

proses penyusunan laporan

keuangan eksternal sehingga

dapat menaikkan atau

menurunkan laba akuntansi untuk mendapatkan keuntungan pribadi.

Conditional Revenue Model

ΔARit = a + ß1Δrit + ß2Δrit x SIZEit +

ß3Δrit x AGEit + ß4ΔRit x AGE_Sqit + ß5Δrit x GRMit +

ß6Δrit x GRM_SQit + e

Rasio

Sumber : Diolah oleh Penulis

D. Populasi dan Sampel Penelitian

1. Populasi

Dalam penelitian ini, populasi yang digunakan yaitu 146 perusahaan sektor manufaktur yang terdaftar dan aktif di Bursa Efek Indonesia selama periode waktu 3 tahun (2013 s.d. 2015). Pemilihan perusahaan manufaktur sebagai populasi penelitian ini karena perusahaan manufaktur berjumlah cukup besar sehingga dianggap dapat mewakili perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia. Alasan lain pemilihan populasi hanya perusahaan manufaktur karena perusahaan jenis industri jasa

keuangan sangat rentan terhadap regulasi. Selain itu, perusahaan jenis industri perhotelan, travel, transportasi, dan real estate memiliki karakteristik keuangan yang berbeda dengan perusahaan manufaktur (Joni dan Hartono, 2008).

2. Sampel

Metode pengambilan sampel dalam penelitian ini ditentukan secara

purposive sampling, dengan tujuan untuk mendapatkan sampel yang

representatif sesuai dengan kriteria yang telah ditentukan. Kriteria pengambilan sampel dalam penelitian ini adalah sebagai berikut :

a. Perusahaan manufaktur yang terdaftar di BEI dan mempublikasikan laporan keuangan auditan secara konsisten dan lengkap dari tahun 2013 sampai dengan tahun 2015.

b. Dinyatakan dalam mata uang rupiah. Alasannya adalah kurs mata uang asing berfluktuasi sehingga sulit untuk menyeragamkan nilainya. c. Perusahaan tidak mengalami kerugian dalam laporan keuangan

akuntansi dan laporan keuangan fiskal selama 3 tahun pengamatan. Alasannya adalah kerugian dapat dikompensasi ke masa depan (carry forward) menjadi pengurang biaya pajak tangguhan dan diakui

sebagai aset pajak tangguhan sehingga dapat mengaburkan arti book-tax differences (Hanlon, 2005).

Tabel 3.2

Kriteria Penentuan Sampel

No Kriteria Jumlah Sampel

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2013-2015 146 2. Perusahaan yang laporan keuangannya tidak dinyatakan dalam mata uang rupiah (24)

3.

Perusahaan yang mengalami kerugian dalam laporan keuangan akuntansi dan laporan fiskal dan laporan keuangannya disajikan tidak lengkap selama periode 2013-2015

(111)

Jumlah Sampel 11

Sumber: BEI, diolah oleh penulis

Berdasarkan kriteria yang telah ditetapkan maka terpilih 11 perusahaan yang memenuhi kriteria tersebut. Perusahaan yang terpilih yaitu:

Tabel 3.3

Perusahaan Manufaktur yang menjadi Sampel dalam Penelitian

No. Nama Perusahaan Kode

1. PT Indocement Tunggal Prakarsa Tbk INTP

2. PT Indofood Sukses Makmur Tbk INDF

3. PT Indal Aluminium Industry Tbk INAI

4. PT Charoen Pokphand Indonesia Tbk CPIN

5. PT Indospring Tbk INDS

6. PT Selamat Sempurna Tbk SMSM

7. PT Sepatu Bata Tbk BATA

9. PT Kimia Farma Tbk KAEF

10. PT Kalbe Farma Tbk KLBF

11. PT Mandom Indonesia Tbk TCID

Sumber : BEI, data oleh 2016

E. Teknik Pengumpulan Data

Data dalam penelitian ini diperoleh dengan menggunakan metode dokumentasi yaitu pengumpulan data dengan cara mengumpulkan data sekunder dari laporan keuangan yang telah dipublikasikan di Bursa Efek Indonesia tahun 2013 s.d. 2015.

F. Metode Analisis

1. Metode Analisis Regresi Berganda

Penelitian ini menggunakan analisis regresi berganda (Multiple Regression Analysis). Analisis regresi linier berganda ini digunakan untuk menguji

pengaruh Book Tax Differences terhadap Manajemen Laba. Model dalam

penelitian ini adalah : Yt = a + b1 X1 + b2 X2 + e Dimana :

Yt = Manajemen laba a = konstanta

b = Koefisien regresi dari masing-masing variabel X1 = LPBTD

e = error

2. Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel dependen dan variabel independen mempunyai distribusi normal atau tidak. Model regresi yang baik, memiliki distribusi data normal atau mendekati normal. Untuk mendeteksi normalitas dapat dilakukan dengan uji statistik. Test statistik yang digunakan antara lain: analisis grafik histogram, normal probability plots dan Kolmogorov Smirnov test (Ghozali, 2013). Pengujian normalitas ini dapat dilakukan

melalui analisis grafik dan analisis statistik. 1) Analisis Grafik

Salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati normal. Namun demikian, hanya dengan melihat histogram, hal ini dapat membingungkan, khususnya untuk jumlah sampel yang kecil. Metode lain yang dapat digunakan adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari

distribusi normal. Dasar pengambilan keputusan dari analisis normal probability plot adalah sebagai berikut :

a) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

b) Jika data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas. 2) Analisis Statistik

Untuk mendeteksi normalitas data dapat dilakukan pula melalui analisis statistik yang salah satunya dapat dilihat melalui

Kolmogorov-Smirnov test (K-S). Uji K-S dilakukan dengan

membuat hipotesis :

Ho = Data residual terdistribusi normal Ha = Data residual tidak terdistribusi normal

Dasar pengambilan keputusan dalam uji K-S adalah sebagai berikut : a) Apabila probabilitas nilai Z uji K-S signifikan secara statistik

maka Ho ditolak, yang berarti data terdistibusi tidak normal. b) Apabila probabilitas nilai Z uji K-S tidak signifikan statistik maka

Ho diterima, yang berarti data terdistibusi normal. b. Uji Multikolinearitas

Menurut Ghozali (2013), uji ini digunakan untuk mengetahui apakah terdapat korelasi di antara variabel-variabel independen dalam model regresi tersebut. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Jika terdapat korelasi antara

variabel independen, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen adalah nol. Untuk mendeteksi ada tidaknya multikoliniearitas dalam model regresi dapat dilihat dari tolerance value atau variance inflation factor (VIF). Sebagai dasar acuannya

dapat disimpulkan :

1) Jika nilai tolerance > 0,1 dan nilai VIF < 10, maka dapat

disimpulkan bahwa tidak ada multikolinearitas antar variabel independen dalam model regresi.

2) Jika nilai tolerance < 0,1 dan nilai VIF > 10, maka dapat

disimpulkan bahwa ada multikolinearitas antar variabel independen dalam model regresi.

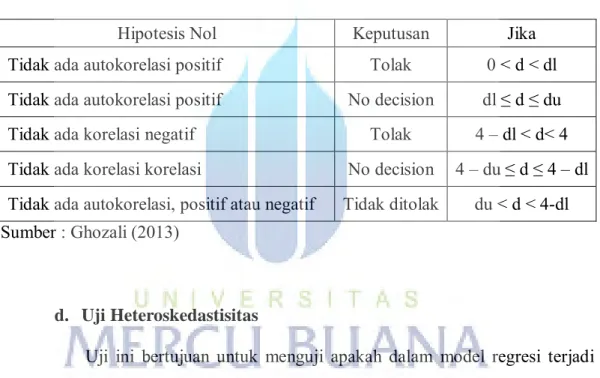

c. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka ada masalah autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu dengan yang lain. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu observasi ke observasi lainnya, biasanya dijumpai pada data deret waktu (time series). Konsekuensi adanya autokorelasi dalam

model regresi adalah variance sample tidak dapat menggambarkan variance populasinya, sehingga model regresi yang dihasilkan tidak

dapat digunakan untuk menaksir nilai variabel dependen pada nilai independen tertentu (Ghozali, 2013). Untuk mendeteksi autokorelasi, dapat dilakukan uji statistik melalui uji Durbin-Watson (DW test) (Algifari, 2000). Dasar pengambilan keputusan ada tidaknya autokorelasi adalah:

Tabel 3.4 Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl Tidak ada autokorelasi positif No decision dl ≤ d ≤ du Tidak ada korelasi negatif Tolak 4 – dl < d< 4 Tidak ada korelasi korelasi No decision 4 – du ≤ d ≤ 4 – dl Tidak ada autokorelasi, positif atau negatif Tidak ditolak du < d < 4-dl Sumber : Ghozali (2013)

d. Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan

yang lain. Jika variance dari residual satu pengamatan ke pengamatan

lain tetap, maka disebut homokedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah yang homokedasitas atau tidak terjadi heteroskedastisitas. Untuk mendeteksi adanya heteroskedastisitas dilakukan dengan melihat

grafik plot antara nilai prediksi variabel terikat (ZPRED) dengan residualnya (SRESID). Dasar analisisnya:

1) Jika ada pola tertentu ,seperti titik –titik yang membentuk suatu pola tertentu, yang teratur (bergelombang, melebar, kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2) Jika tidak ada pola tertentu serta titik–titik menyebar diatas dan dibawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Analisis dengan grafik plots memiliki kelemahan yang cukup signifikan oleh karena jumlah pengamatan mempengaruhi hasil ploting. Semakin sedikit jumlah pengamatan, semakin sulit untuk mengintepretasikan hasil grafik plot.

Uji glejser mengusulkan untuk meregres nilai absolute residual terhadap variabel independen. Jika variabel independen signifikan secara statistik mempengaruhi variabel dependen, maka indikasi terjadi Heteroskedastisitas. Apabila probabilitas signifikansi variabel penelitian diatas tingkat 5% maka dapat disimpulkan bahwa model regresi tidak mengandung heteroskedastisitas.

3. Pengujian Hipotesis

Setelah melakukan pengujian normalitas dan pengujian atas asumsi-asumsi klasik, langkah selanjutnya yaitu melakukan pengujian atas hipotesis 1 (H1)

sampai dengan hipotesis 3 (H3). Pengujian tingkat penting (Test of significance)

ini merupakan suatu prosedur dimana hasil sampel digunakan untuk menguji kebenaran suatu hipotesis dengan alat analisis yaitu uji t, uji F dan nilai koefisien determinansi (R2). Perhitungan statistik disebut signifikan secara statistik, apabila uji nilai statistiknya berada dalam daerah kritis (daerah dimana Ho ditolak). Sebaliknya, disebut tidak signifikan bila uji nilai statistiknya berada dalam daerah dimana Ho diterima.

a. Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variabel dependen. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variabel dependen, terbatas. Sebaliknya, nilai R2 yang mendekati satu menandakan variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan oleh variabel dependen (Ghozali, 2013). Nilai yang digunakan adalah adjusted R2 karena variabel independen yang digunakan dalam penelitian ini lebih dari dua buah.

b. Uji Statistik F

Menurut Ghozali (2013) Uji F digunakan untuk menunjukkan apakah sebuah variabel bebas yang dimaksudkan pada model memiliki pengaruh secara simultan terhadap variabel dependen.

Pengujian dilakukan dengan menggunakan significance level 0,05 (ɑ=5%).

a. Ho : β1, β2 = 0, artinya semua variabel independen tidak mepunyai pengaruh yang dignifikan terhadap variabel dependen.

b. Ha : β1, β2 > 0, artinya semua variabel independen mempunyai pengaruh yang signifikan terhadap variabel dependen.

Pengujian hipotesis ini menggunakan statistik F dengan kriteria pengambilan keputusan sebagai berikut:

1. Jika probabilitas (sig F) > ɑ (0,05) maka Ho diterima, artinya tidak ada pengaruh yang signifikan dari variabel independen terhadap variabel dependen.

2. Jika probabilitas (sig F) < ɑ (0,05) maka Ho ditolak, artinya ada pengaruh yang signifikan dari variabel independen terhadap variabel dependen.

3. Bila F hitung < F tabel, variabel independen secara bersama-sama tidak berpengaruh terhadap variabel dependen.

4. Bila F hitung > F tabel, variabel independen secara bersama-sama berpengaruh terhadap variabel dependen.

c. Uji Statistik t

Menurut Ghozali (2013) uji t digunakan menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen. Penerimaan atau penolakan hipotesis dilakukan dengan kriteria sebagai berikut:

1. Apabila nilai signifikan > 0,05 maka hipotesis ditolak (koefisien regresi tidak signifikan). Ini berarti bahwa secara parsial variabel independen

yang terdiri dari large positive book tax differences dan large negative book tax differences tidak mempunyai pengaruh yang signifikan

terhadap variabel dependen manajemen laba.

2. Apabila nilai signifikan ≤ 0,05 maka hipotesis diterima (koefisien regresi signifikan). Ini berarti bahwa secara parsial variabel independen yang terdiri dari large positive book-tax differences dan large negative book-tax differences mempunyai pengaruh yang signifikan terhadap

variabel dependen manajemen laba.

a. Jika t hitung > t tabel maka variabel independen secara individu berpengaruh terhadap variabel dependen.

b. Jika t hitung < t tabel maka variabel independen secara individu tidak berpengaruh terhadap variabel dependen.